Размер и доля рынка газовых сенсоров США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.09 Миллиардов долларов США |

| Размер Рынка (2030) | 2.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.32% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка газовых сенсоров США от Mordor Intelligence

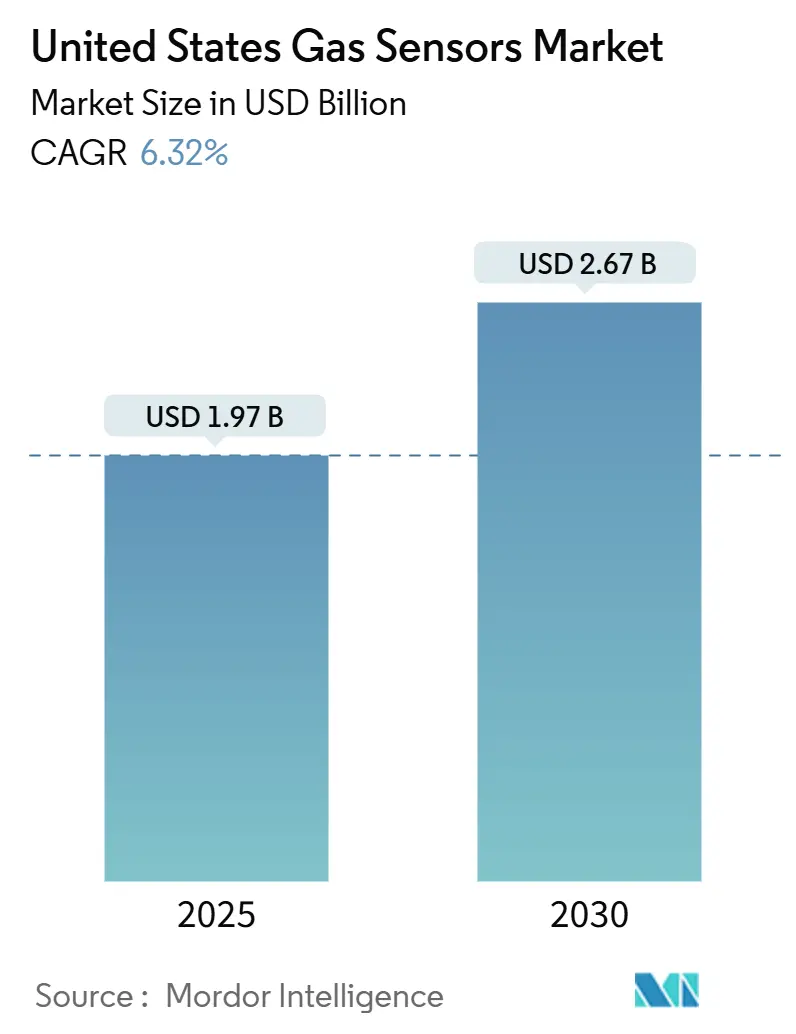

Размер рынка газовых сенсоров США оценивается в 1,97 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,67 млрд долларов США к 2030 году, увеличиваясь с CAGR 6,32%. Спрос поддерживается федеральными правилами безопасности, которые заставляют фабрики и нефтеперерабатывающие заводы устанавливать системы непрерывного обнаружения утечек, в то время как более строгие стандарты вентиляции ASHRAE расширяют внедрение в коммерческих зданиях. Беспроводные и IoT-готовые устройства быстро завоевывают популярность, поскольку сети с низким энергопотреблением снижают затраты на установку и обеспечивают удаленную диагностику, которая улучшает время работы. Аналитика Edge-AI теперь работает непосредственно на узле сенсора, превращая необработанные данные в предупреждения в реальном времени, которые помогают предотвратить дорогостоящие инциденты. [2]EPA Staff, "Controlling Air Pollution from Oil and Natural Gas Operations," U.S. Environmental Protection Agency, epa.gov Развертывание водородной инфраструктуры создает всплеск заказов на сверхчувствительные детекторы, а MEMS-конструкции снижают размер и энергетические требования, открывая новые применения в носимых устройствах и портативном оборудовании безопасности. Конкурентная интенсивность умеренная: диверсифицированные лидеры безопасности по-прежнему доминируют в критически важных процессных нишах, но полупроводниковые специалисты завоевывают долю с компактными, программно-управляемыми платформами. [1]OSHA Staff, "Hazard Communication Standard; Final Rule," Occupational Safety and Health Administration, osha.gov

Ключевые выводы отчета

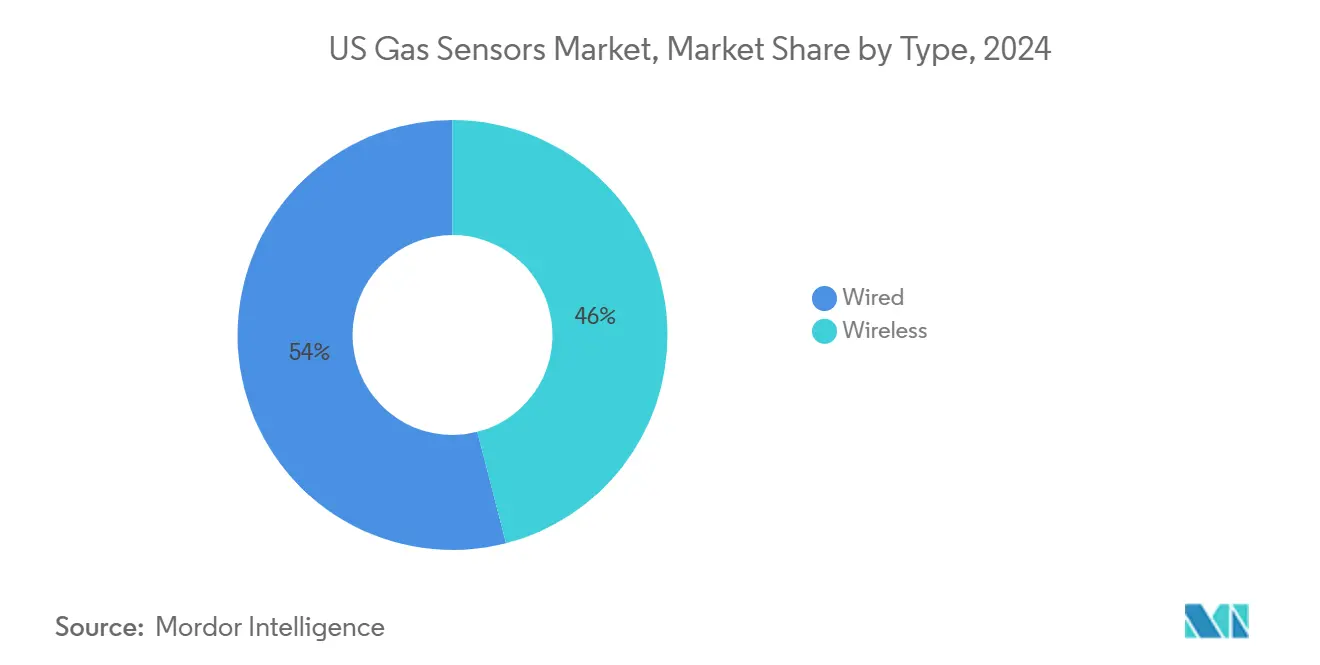

- По типу подключения проводной сегмент занимал 54% доли рынка газовых сенсоров США в 2024 году, в то время как беспроводные устройства прогнозируются к росту с CAGR 11,5% до 2030 года.

- По типу газа датчики угарного газа лидировали с долей 28% в 2024 году; датчики водорода прогнозируются к расширению с CAGR 14,8% до 2030 года.

- По технологии электрохимические сенсоры составили 31,5% от размера рынка газовых сенсоров США в 2024 году, в то время как MEMS MOS платформы ожидается увеличатся с CAGR 13,2% между 2025 и 2030 годами.

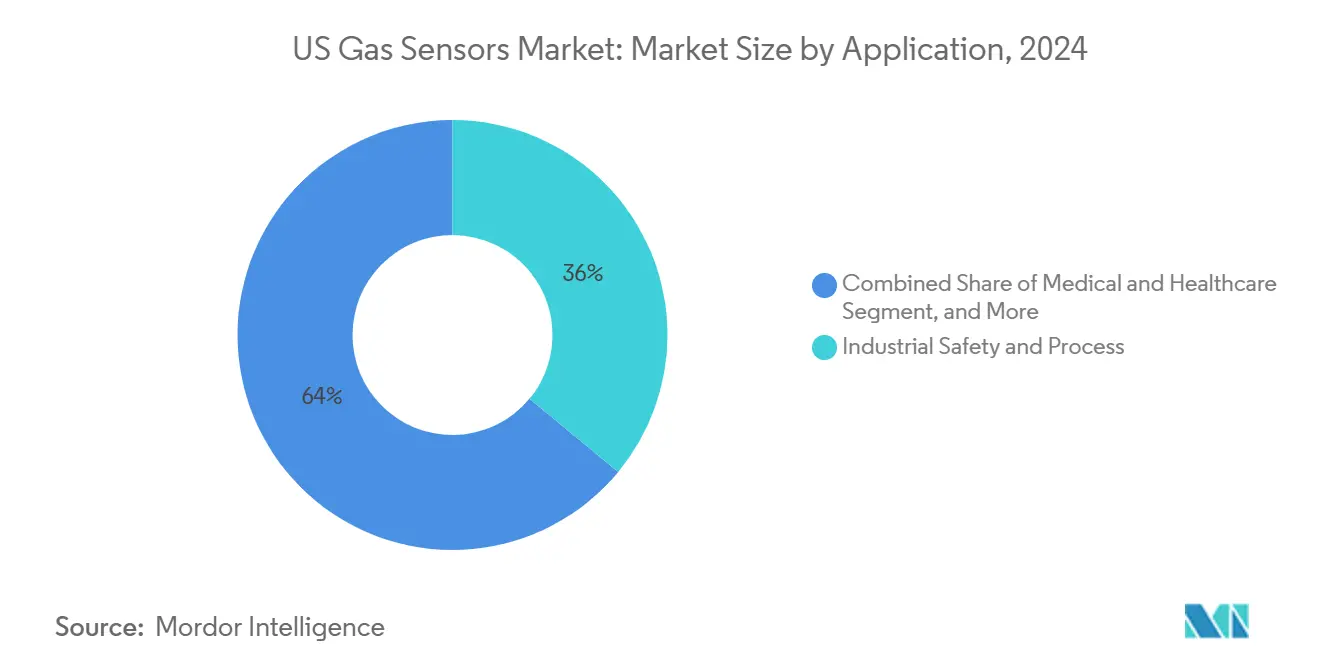

- По применению промышленная безопасность и процессные системы командовали 36% рынка газовых сенсоров США в 2024 году; водородные заправочные станции ожидается покажут самый быстрый рост с CAGR 15,4% до 2030 года.

Тенденции и аналитика рынка газовых сенсоров США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Соответствие OSHA и EPA стимулирует промышленный спрос | +2.1% | Национальный, промышленные хабы | Средний срок (2-4 года) |

| Растущее внедрение HVAC/IAQ (ASHRAE 62.1) | +1.8% | Национальный, Северо-восток и Запад | Средний срок (2-4 года) |

| Мониторинг качества воздуха в салоне автомобиля | +1.2% | Национальный, регионы автомобильного производства | Долгосрочный (≥ 4 лет) |

| Edge-AI и IoT-мониторинг с прогнозным обслуживанием | +1.5% | Национальный, раннее внедрение в промышленных центрах | Средний срок (2-4 года) |

| Развертывание обнаружения утечек водородных заправок | +1.3% | Запад и Северо-восток, расширение по стране | Долгосрочный (≥ 4 лет) |

| Правила по утечкам метана в рамках программы трубопроводов IIJA | +1.7% | Национальный, нефтегазовые производящие регионы | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Соответствие OSHA и EPA стимулирует промышленный спрос

Регулятивные обновления по выбросам метана и токсичных газов требуют от предприятий проверки утечек при более низких пороговых значениях и предусматривают штрафы, которые могут достигать 25 000 долларов США в день. Поэтому предприятия инвестируют в многогазовые массивы, которые обнаруживают концентрации частей на миллиард, добавляя ценность управления процессами помимо соответствия. Инженерные команды теперь специфицируют детекторы, которые интегрируются с системами безопасности для автоматизации остановок при возникновении опасных уровней, что сокращает время отклика и ограничивает подверженность ответственности. Расходы на соответствие наиболее велики в нефтяных, газовых и химических кластерах по всему Техасу, Луизиане и Пенсильвании, обеспечивая надежный поток доходов для поставщиков. Крупные покупатели предпочитают линейки продуктов, поддерживаемые программами калибровки и облачными журналами аудита, которые упрощают регулятивную отчетность.

Растущее внедрение HVAC/IAQ (ASHRAE 62.1)

Обновление ASHRAE 62.1 2024 года ужесточило цели точности для CO₂-метров, побуждая операторов зданий заменять старое оборудование на продвинутые оптические или электрохимические устройства. Офисные башни, больницы и школы теперь интегрируют управление вентиляцией на основе занятости, которое связывает показания газа с воздухообрабатывающими установками, балансируя экономию энергии с критериями здоровья. Владельцы портфелей видят данные о воздухе в помещении как удобство, которое поддерживает удержание арендаторов, поднимая газовые сенсоры из подсобного оборудования до видимой части брендинга благополучия. Самое сильное внедрение на Северо-востоке и в Калифорнии, где государственные стимулы сочетаются с мандатами устойчивости. Системные интеграторы объединяют сенсоры с аналитическими панелями для предоставления предупреждений о неисправностях и табло вентиляции в едином представлении. [4]ASHRAE Committee, "Standards Actions," ASHRAE, ashrae.org

Мониторинг качества воздуха и выбросов в салоне автомобиля

Автопроизводители устанавливают многогазовые модули в каналы HVAC для поддержания здоровой среды салона в условиях плотного трафика. Исследования показывают пики загрязнителей в салоне, которые превышают наружные уровни до 10 раз во время поездок на работу, стимулируя установку в моделях среднего класса. Электромобили представляют уникальные вызовы вентиляции из-за герметичных батарейных отсеков, увеличивая спрос на низкопотребляющие MEMS-массивы, которые мониторят органические вещества, CO и частицы вместе. Поставщики упаковывают эти массивы с программным обеспечением, которое запускает события рециркуляции или фильтрации, улучшая комфорт пассажиров и дифференциацию бренда. Производственные линии в Мичигане и Огайо закрепляют ранний объем, в то время как азиатские производители готовятся импортировать автомобили с сенсорным оборудованием, которые соответствуют ожиданиям качества воздуха в помещении США.

Edge-AI и IoT-мониторинг с прогнозным обслуживанием

Развертывание аналитики на узле зондирования снижает затраты на пропускную способность и превращает временные ряды показаний газа в прогнозы отказов. Полевые испытания в добыче сланцев показывают сокращение затрат на обслуживание на 30-50% после развертывания детекторов с поддержкой периферии на компрессорах и факельных стеках. Алгоритмы, обученные на исторических паттернах утечек, отмечают дрейф в базовых показаниях, позволяя экипажам обслуживать оборудование до возникновения выброса. Устройства с батарейным питанием работают пять лет в паре с широкозонными сетями с низким энергопотреблением, делая их жизнеспособными для удаленных устьев скважин и среднепотоковых активов. Поставщики монетизируют подписки с добавленной стоимостью, которые доставляют прогнозные отчеты и журналы соответствия через защищенные панели управления.

Правила по утечкам метана в рамках программы трубопроводов IIJA

Операторы трубопроводов теперь должны проводить ежеквартальные обследования утечек и быстро ремонтировать любые превышения, увеличивая заказы на непрерывные мониторы, способные обнаруживать субчастный метан. Проекты концентрируются в Техасе, Оклахоме и Пенсильвании, где стареющая инфраструктура пересекается с новым газовым производством. Промышленные интернет-шлюзы передают показания в центральные диспетчерские, сокращая грузовые поездки для инспекционных раундов. Поставщики технологий партнерствуют с фирмами воздушного обследования, чтобы объединить данные фиксированных сенсоров с изображениями дронов и спутников, доставляя документацию соответствия на единой платформе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на калибровку и обслуживание | −1.2% | Национальный, более высокое влияние там, где квалифицированная рабочая сила дефицитна | Средний срок (2-4 года) |

| Коммодитизация цен на сенсоры | −0.9% | Национальный | Долгосрочный (≥ 4 лет) |

| Узкие места мощности отечественных MEMS-фабрик | −0.8% | Регионы полупроводникового производства | Короткий срок (≤ 2 лет) |

| Кибербезопасность беспокоит облачные сенсоры | −0.7% | Национальный, сектора критической инфраструктуры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на калибровку и обслуживание

Ежеквартальные протоколы калибровки требуют специального тестового газа, обученного персонала и простоя, которые могут довести затраты на пожизненное владение до 40% от расходов на оборудование. Более мелкие предприятия часто откладывают интервалы обслуживания, рискуя ложными тревогами или необнаруженными утечками, которые подрывают инвестиции в безопасность. Производители отвечают самокалибрующимися ячейками и удаленной диагностикой, однако капитальные цены растут, заставляя покупателей взвешивать первоначальные сбережения против повторяющихся трудозатрат. Дефицит навыков в сельских регионах усугубляет бремя, побуждая некоторых операторов передавать контракты на обслуживание на аутсорсинг, которые объединяют сенсоры, сервис и документацию соответствия.

Коммодитизация цен на сенсоры

Базовые детекторы угарного газа и горючих газов теперь сталкиваются с падением цен на 15-30%, поскольку новые азиатские участники копируют зрелые конструкции. Падающие маржи давят на установленные фирмы, заставляя переводить НИОКР в сторону многогазовых массивов и программно-усовершенствованных систем, где дифференциация лежит в аналитике и интеграции, а не только в оборудовании. Клиенты выигрывают от более дешевых одногазовых единиц, но могут столкнуться с более высокой общей стоимостью владения, если низкозатратный импорт лишен местной поддержки или долгосрочных деталей калибровки.

Сегментный анализ

По типу: беспроводная связь движет революцией удаленного мониторинга

Проводная категория поддерживала позицию 54% на рынке газовых сенсоров США в 2024 году, закрепленная процессными отраслями, которые требуют непрерывного питания и надежной коммуникации. Эти установки обычно подключаются напрямую к распределенным системам управления, обеспечивая соответствие в опасных зонах. Однако беспроводные узлы растут с CAGR 11,5%, движимые технологиями широкозонных сетей с низким энергопотреблением, которые продлевают жизнь батареи более чем на пять лет. Управляющие объектами развертывают сеточные сети, которые позволяют временное размещение во время остановов или в устаревших зданиях, где прокладка кабелей экономически нецелесообразна. Беспроводная гибкость поддерживает детальное размещение сенсоров, повышая покрытие в многоэтажных школах и больницах, которые ищут лучшую аналитику вентиляции. Интеграторы объединяют беспроводные газовые данные с метриками занятости и энергии, объединяя ценностные предложения, которые выходят за рамки безопасности в операционную эффективность.

Рост беспроводных опций также перестраивает сервисные модели. Поставщики теперь предлагают подписные пакеты, которые объединяют оборудование, сетевое подключение и аналитические панели в единые соглашения. Этот сдвиг сокращает капитальные бюджеты и обеспечивает вечнозеленые обновления, когда появляются новые сенсоры. По мере того как размер рынка газовых сенсоров США, относящийся к беспроводным установкам, растет, команды закупок поворачивают к оценкам общей стоимости, которые подчеркивают пожизненную ценность и функциональность программного обеспечения. Хотя проводные системы останутся стандартом в высокорисковых зонах, появляются гибридные архитектуры, сочетающие постоянные проводные детекторы в зонах класса I подразделения 1 с беспроводными устройствами в менее опасных пространствах для оптимизации расходов.

По технологии: MEMS MOS сенсоры разрушают традиционные платформы

Электрохимические ячейки занимали 31,5% доли рынка газовых сенсоров США в 2024 году благодаря их проверенной точности для CO, H₂S и NO₂. Каталитические конструкции сохранились как основной выбор для горючих газов в средах класса I, в то время как NDIR-оптика завоевала популярность для CO₂ в HVAC-управлении. PID служили нишевым ролям мониторинга VOC во время реагирования на опасные материалы и кампаний промышленной гигиены.

MEMS MOS устройства находятся на пути к росту CAGR 13,2% между 2025 и 2030 годами, поскольку полупроводниковое производство снижает затраты на единицу и обеспечивает многогазовую идентификацию в пакетах размером с монету. Алгоритмы машинного обучения компенсируют кросс-чувствительность, позволяя одному кристаллу различать между метаном, водородом и летучими органическими веществами с контекстуальной точностью. Носимые устройства для безопасности одиночных работников и потребительская электроника интегрируют эти чипы для предупреждения пользователей об опасных средах в реальном времени. Миграция к MEMS также снижает потребление энергии, продлевая жизнь батареи в беспроводных узлах и выравниваясь с целями устойчивости, которые препятствуют частой замене батарей. [3]iayu Wang, "Development of Gas Sensors and Their Applications in Health Safety, Medical Detection, and Diagnosis," Chemosensors, 2025, mdpi.com

По применению: промышленная безопасность лидирует, в то время как водородное заправка ускоряется

Промышленная безопасность и процессные применения внесли 36% доходов 2024 года, подчеркивая первостепенную важность газового мониторинга в нефтехимических, горнодобывающих и сталелитейных операциях. Регулирования мандатируют многоуровневое обнаружение, от персональных мониторов до массивов фиксированных точек, которые сигнализируют как локально, так и в централизованных диспетчерских. Развертывания автоматизации зданий продолжают расти, поскольку управляющие объектами связывают показания газа с HVAC-управлением для энергетической оптимизации и благополучия пассажиров. Медицинские учреждения полагаются на кислородные и анестезирующие газовые сенсоры в хирургических кабинетах и оборудовании респираторной терапии. Производители продуктов питания и напитков используют CO₂ и этанольные детекторы для управления процессами ферментации и упаковки, сокращая порчу и обеспечивая защиту работников.

Водородные заправочные станции представляют самый быстрорастущий домен с CAGR 15,4%. Каждая станция требует воздушных, ямных и компрессорных кабинетных детекторов, которые должны выдерживать наружные условия, вибрацию и потенциальное водное опрыскивание. Пакеты сенсоров интегрируют модульные панели управления с автоматизированной логикой отключения клапанов для соответствия кодам. Ранние развертывания вдоль коридора I-5 Калифорнии и предложенного хаба Северо-востока валидируют бизнес-кейс для специально построенных решений обнаружения водорода. Поскольку федеральное финансирование ускоряет строительство, поставщики с сертифицированными предложениями предвидят многолетнее расширение отставания, укрепляя роль водорода как катализатора спроса для рынка газовых сенсоров США.

По типу газа: обнаружение водорода появляется как катализатор роста

Детекторы угарного газа занимали долю 28% в 2024 году, свидетельствуя об их повсеместной роли в котлах, парковочных гаражах и жилом соответствии. Токсичные газы, такие как сероводород и диоксид азота, поддерживают стабильный спрос, движимый регулированиями процессной безопасности по нефтеперерабатывающим заводам и химическим предприятиям. Датчики диоксида углерода завоевывают тягу в схемах качества воздуха в помещении, выровненных с руководством ASHRAE, особенно в офисных модернизациях, которые стремятся к сертификациям WELL или LEED. Датчики оксидов азота расширяются в системах контроля выбросов, поскольку электростанции принимают селективную каталитическую редукцию.

Детекторы водорода, прогнозируемые к росту с CAGR 14,8%, трансформируют планы поставщиков. Разработчики заправочных станций интегрируют многосенсорные массивы, которые соединяют быстрые оптические детекторы с более медленными каталитическими бусинами для гарантии избыточности под правилами NFPA 2. Инициативы хабов Министерства энергетики увеличивают потребности в объеме, заставляя производителей инвестировать в MEMS-процессы с палладиевой пленкой, которые доставляют чувствительность уровня ppm без дрейфа. Поскольку рынок газовых сенсоров США выравнивается с водородной инфраструктурой, поставщики компонентов, предлагающие сертифицированные внутренне безопасные модели, обеспечивают ранние победы в дизайне по залам электролизеров, компрессорным салазкам и транспортным прицепам.

Географический анализ

Рынок газовых сенсоров США обслуживает общенациональную клиентскую базу, охватывающую тяжелую промышленность, коммунальные услуги, транспорт, коммерческую недвижимость и жилые коды. Федеральные правила, такие как стандарт коммуникации опасностей OSHA и лимиты выбросов EPA, применяются единообразно по всем штатам, создавая последовательный базовый спрос на фиксированные и портативные детекторы. Национальные строительные стандарты, включая ASHRAE 62.1, стимулируют широкораспространенный мониторинг CO₂ и CO в офисах, школах и медицинских учреждениях. Крупные промышленные корпорации часто развертывают стандартизированные платформы сенсоров по нескольким штатам для упрощения обслуживания, калибровки и регулятивной отчетности.

Инфраструктурные инициативы, финансируемые Актом об инвестициях в инфраструктуру и рабочие места (IIJA), стимулируют развертывание непрерывных мониторов метана вдоль национальных трубопроводных коридоров. Программа водородных хабов Министерства энергетики распределяет гранты нескольким консорциумам, запуская заказы на детекторы водорода в производственных, складских и заправочных применениях по всей стране. Автомобильные сборочные заводы от Мичигана до Южной Каролины интегрируют многогазовые модули в автомобильные HVAC-системы, демонстрируя единообразное поглощение датчиков качества воздуха в производственных и транспортных сегментах.

Единообразный национальный спрос поощряет поставщиков работать с центрально управляемыми сервисными контрактами, удаленной диагностикой и облачными панелями калибровки, которые поддерживают установки от Аляски до Флориды. Партнеры по дистрибуции поддерживают складские филиалы в ключевых промышленных метрополиях, в то время как каналы электронной коммерции расширяют охват до малых и средних предприятий по всему рынку газовых сенсоров США. Этот сплоченный национальный ландшафт позволяет поставщикам строить экономию масштаба в производстве, логистике и обучении клиентов, поддерживая мощные долгосрочные перспективы роста.

Конкурентный ландшафт

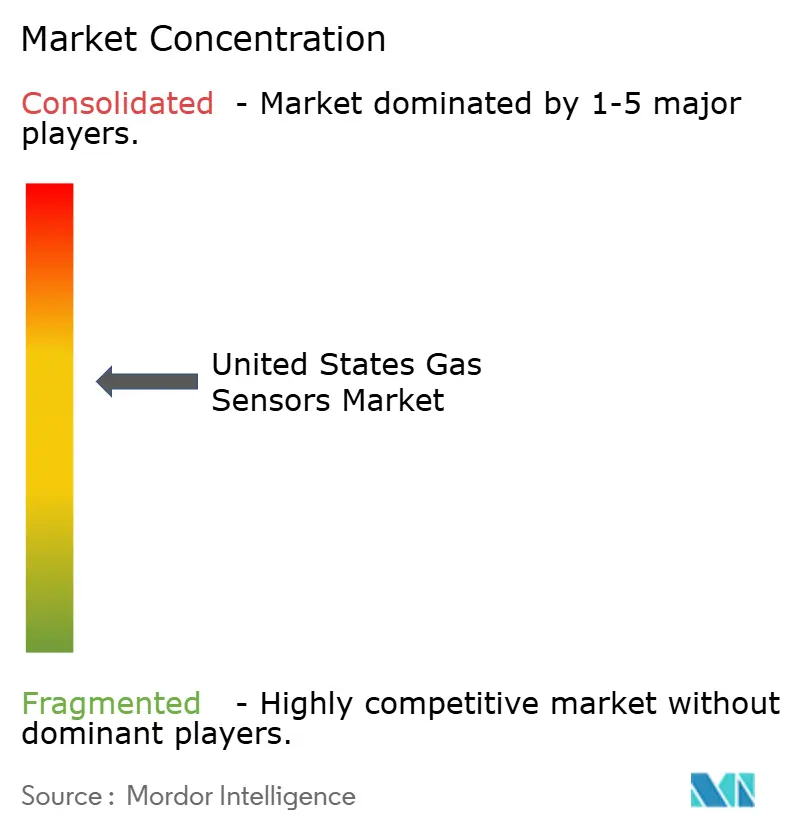

Рыночная концентрация умеренная; топ-пять участников занимают ориентировочно 45% доли, однако ни одна компания не доминирует. Honeywell, MSA Safety и Amphenol Advanced Sensors используют широкие портфели и глобальные сервисные сети для сохранения лидерства в применениях опасных локаций. Запуск Honeywell в 2025 году Sensepoint XRL Plus подчеркивает сдвиг к подключенным платформам, которые сочетают полевые устройства с облачным программным обеспечением. Покупка MSA компании M&C TechGroup за 200 млн долларов США добавляет глубину процессного анализа, которая дополняет его линейки портативных и фиксированных устройств.

Полупроводниковые поставщики входят с MEMS-предложениями, бросая вызов действующим лицам по размеру, энергетической эффективности и интегрированной аналитике. Партнерства между производителями чипов и программными фирмами сигнализируют о повороте к ценностным предложениям, ориентированным на данные, где повторяющийся подписной доход превосходит аппаратные маржи. Нишевые игроки фокусируются на специальных газах или ультранизких пределах обнаружения, обеспечивая исследовательские контракты и регулятивные пилоты. Поле также видит альянсы между экспертами оптических сенсоров и поставщиками беспроводных сетей, которые объединяют подключение и функции кибербезопасности для клиентов критической инфраструктуры.

Сегменты белого пространства включают низкопотребляющие сенсоры для IoT-узлов с батарейным питанием, миниатюрные многогазовые массивы для носимых устройств и детекторы, адаптированные к новым топливам, таким как аммиак и электронный метанол. Подачи интеллектуальной собственности концентрируются на алгоритмах машинного обучения и техниках слияния сенсоров, подчеркивая гонку по конвертации необработанных данных в действенную разведку. Успешные поставщики позиционируют себя как партнеры решений, предлагая полные пакеты от оборудования до аналитики, калибровки и документации соответствия, подход, который укрепляет затраты на переключение и лояльность клиентов в пределах рынка газовых сенсоров США.

Лидеры промышленности газовых сенсоров США

-

Honeywell International Inc.

-

Emerson Electric Co.

-

MSA Safety Incorporated

-

Amphenol Advanced Sensors

-

Figaro USA Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Апрель 2025: MSA Safety сообщила о 4% органическом росте в своем сегменте обнаружения, ссылаясь на сильный спрос на подключенные решения безопасности.

- Февраль 2025: Агентство по охране окружающей среды завершило более строгие правила NESHAP для предприятий стерилизации этиленоксидом, обязывающие непрерывный мониторинг.

- Январь 2025: Honeywell запустила Sensepoint XRL Plus с интегрированной беспроводной связью и обработкой периферии на устройстве.

- Ноябрь 2024: PHMSA внедрила новые регулирования обнаружения утечек в рамках Акта PIPES, расширяя требования к продвинутым датчикам метана.

Объем отчета о рынке газовых сенсоров США

Газовый сенсор - это вариант химического сенсора, который может измерять концентрацию составляющего газа в его окрестности. Эти сенсоры принимают различные техники для квантификации точного количества газа в среде.

Объем отчета покрывает различные типы газовых сенсоров, используемых для различных типов газов и их применений в широком спектре отраслей. Исследование также отслеживает ключевые рыночные параметры, лежащие в основе влияния роста, и основных поставщиков, работающих в отрасли, что поддерживает рыночные оценки и темпы роста на прогнозный период. Исследование далее анализирует общее воздействие COVID-19 на экосистему. Объем отчета охватывает размер рынка и прогноз для сегментации по типу, типу газа, технологии и применению. Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долл. США) для всех вышеперечисленных сегментов.

| Проводные |

| Беспроводные |

| Кислород |

| Угарный газ |

| Диоксид углерода |

| Оксид азота |

| Углеводород |

| Другие |

| Электрохимические |

| Фотоионизационный детектор (PID) |

| Твердотельные/MOS |

| Каталитическая бусина |

| Инфракрасные (NDIR) |

| Полупроводниковые |

| Медицина и здравоохранение |

| Автоматизация зданий |

| Промышленная безопасность и процесс |

| Продукты питания и напитки |

| Автомобильная |

| Транспорт и логистика |

| Другие применения |

| По типу | Проводные |

| Беспроводные | |

| По типу газа | Кислород |

| Угарный газ | |

| Диоксид углерода | |

| Оксид азота | |

| Углеводород | |

| Другие | |

| По технологии | Электрохимические |

| Фотоионизационный детектор (PID) | |

| Твердотельные/MOS | |

| Каталитическая бусина | |

| Инфракрасные (NDIR) | |

| Полупроводниковые | |

| По применению | Медицина и здравоохранение |

| Автоматизация зданий | |

| Промышленная безопасность и процесс | |

| Продукты питания и напитки | |

| Автомобильная | |

| Транспорт и логистика | |

| Другие применения |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка газовых сенсоров США?

Рынок составляет 1,97 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,67 млрд долларов США к 2030 году.

Какой тип подключения растет быстрее всего?

Прогнозируется, что беспроводные газовые сенсоры будут расти с CAGR 11,5% с 2025 по 2030 год, поскольку организации переходят на IoT-мониторинг с дистанционным управлением.

Почему обнаружение водорода набирает быстрое распространение?

Федеральное финансирование водородных хабов и строгие нормы безопасности обеспечивают CAGR 14,8% для датчиков водородного газа, что является самым быстрым среди всех типов газов.

Как периферийные ИИ газовые сенсоры улучшают техническое обслуживание?

Аналитика на устройстве преобразует необработанные показания в прогнозные предупреждения, сокращая затраты на техническое обслуживание до 50% в пилотных программах в нефтегазовых операциях.

Какой регион демонстрирует наиболее сильное регулятивное влияние на внедрение?

Калифорния вводит самые строгие в стране требования к обнаружению утечек, ускоряя развертывание сенсоров на промышленных предприятиях и водородных заправочных станциях.

Каков основной вызов, ограничивающий более широкое внедрение сенсоров на малых объектах?

Высокие затраты на калибровку и техническое обслуживание, часто составляющие 40% от общих расходов на владение, удерживают мелких операторов от развертывания оптимального покрытия сенсорами.

Последнее обновление страницы: