Размер и доля рынка каннабиса

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

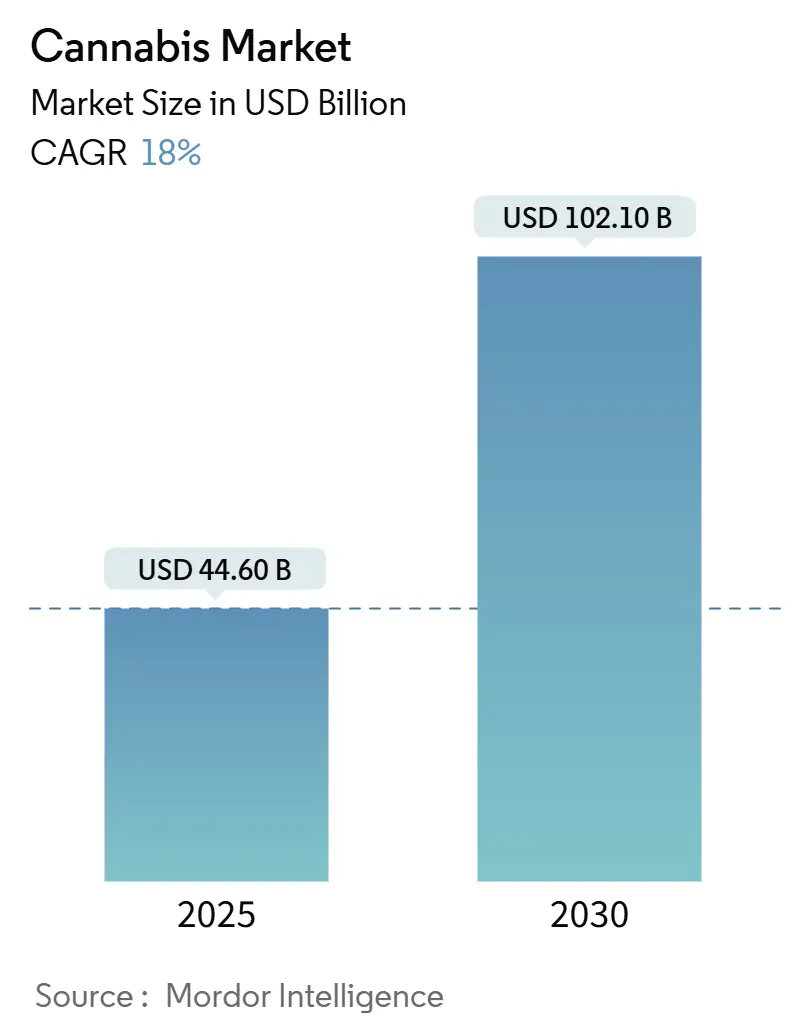

| Размер Рынка (2025) | 44.60 Миллиардов долларов США |

| Размер Рынка (2030) | 102.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка каннабиса от Mordor Intelligence

Рынок каннабиса достиг 44,6 млрд долларов США в 2025 году и прогнозируется к росту до 102,1 млрд долларов США к 2030 году при среднегодовом темпе роста 18,0% в течение прогнозного периода. Данный рост обусловлен потенциальным федеральным пересмотром классификации в Соединенных Штатах, увеличением легализации взрослого потребления в Европе и расширением программ медицинского каннабиса в Азиатско-Тихоокеанском регионе. Инвестиции от компаний потребительских товаров, напитков и фармацевтических компаний ускоряют разработку продуктов, в то время как передовые технологии культивирования повышают эффективность производства и снижают затраты для интегрированных операторов. Избыток предложения на устоявшихся североамериканских рынках вызывает снижение цен и консолидацию отрасли. Экологические проблемы, связанные с крытыми культивационными объектами, привели к инвестициям в устойчивые операции и эффективные системы климат-контроля, которые снижают операционные расходы и улучшают рыночные позиции.

Ключевые выводы отчета

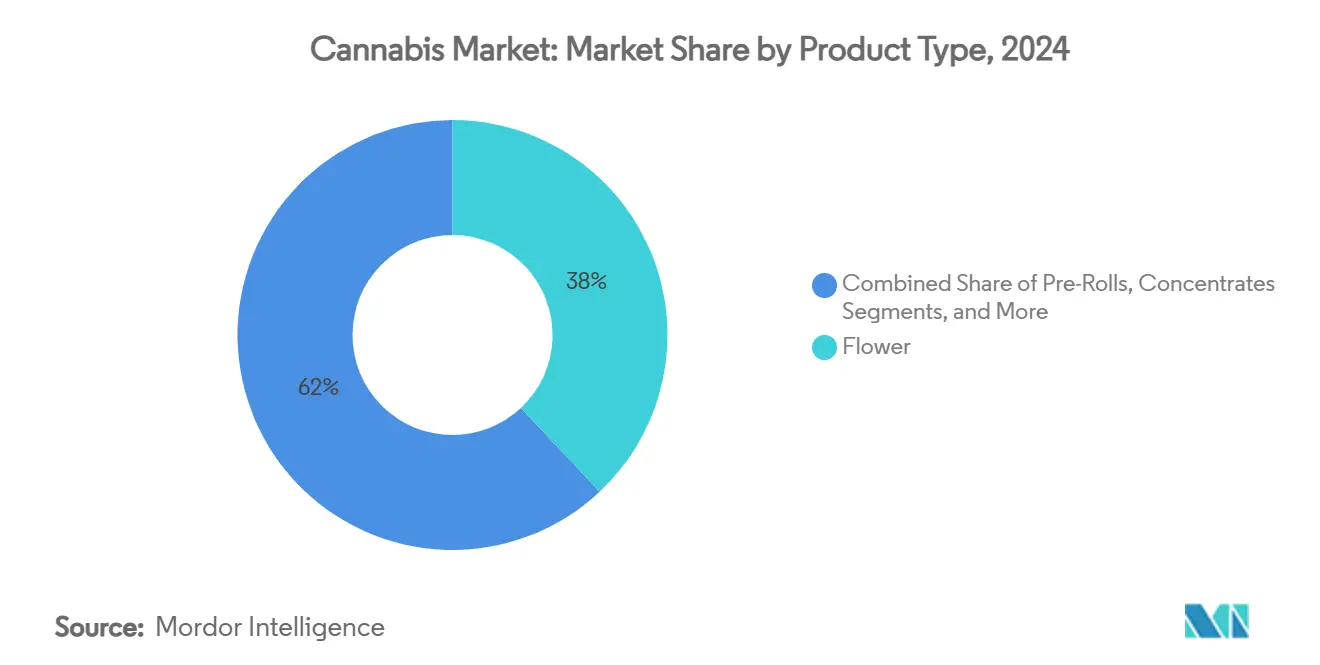

- По типу продукта цветки доминировали с 38% долей выручки в 2024 году, в то время как напитки прогнозируются к росту с наивысшим среднегодовым темпом роста 20,6% в течение 2025-2030 гг.

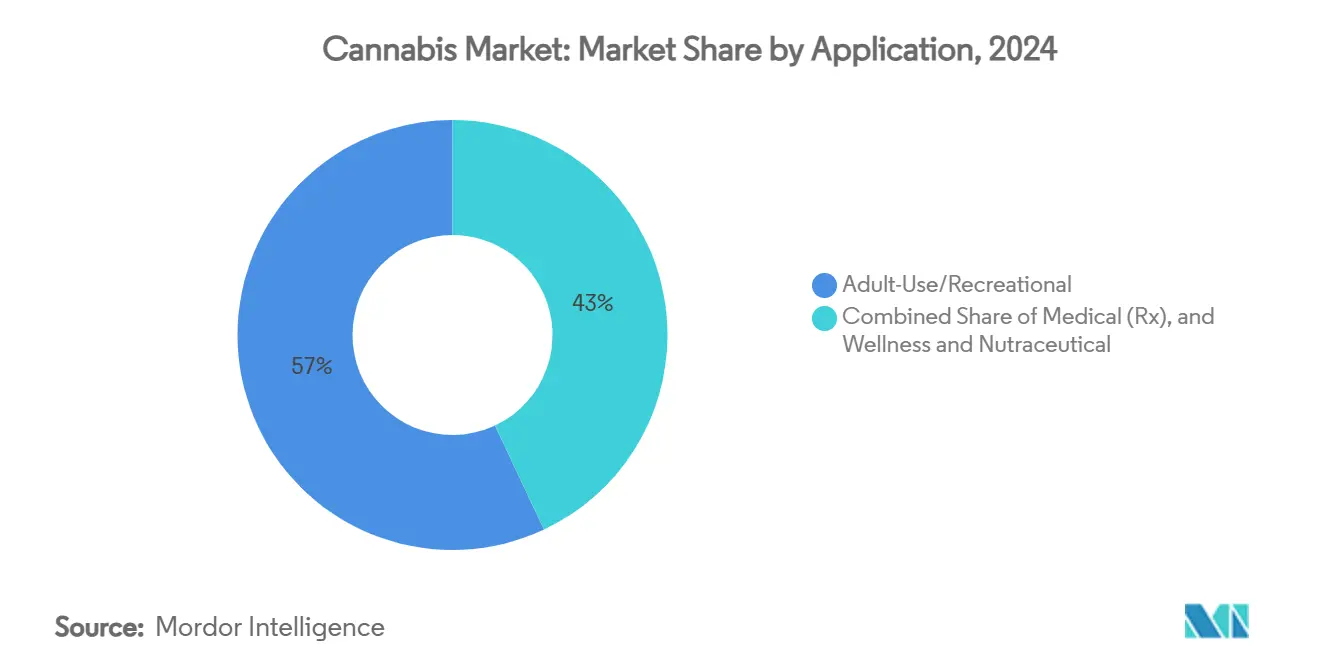

- По применению сегмент взрослого потребления/рекреационного использования занимал 57% доли рынка каннабиса в 2024 году, при этом применения в области велнеса и нутрицевтики прогнозируются к росту со среднегодовым темпом роста 22,2% до 2030 года.

- По типу соединения продукты с доминированием ТГК захватили 58% размера рынка каннабиса в 2024 году, в то время как минорные каннабиноиды ожидаются к регистрации среднегодового темпа роста 23,1%.

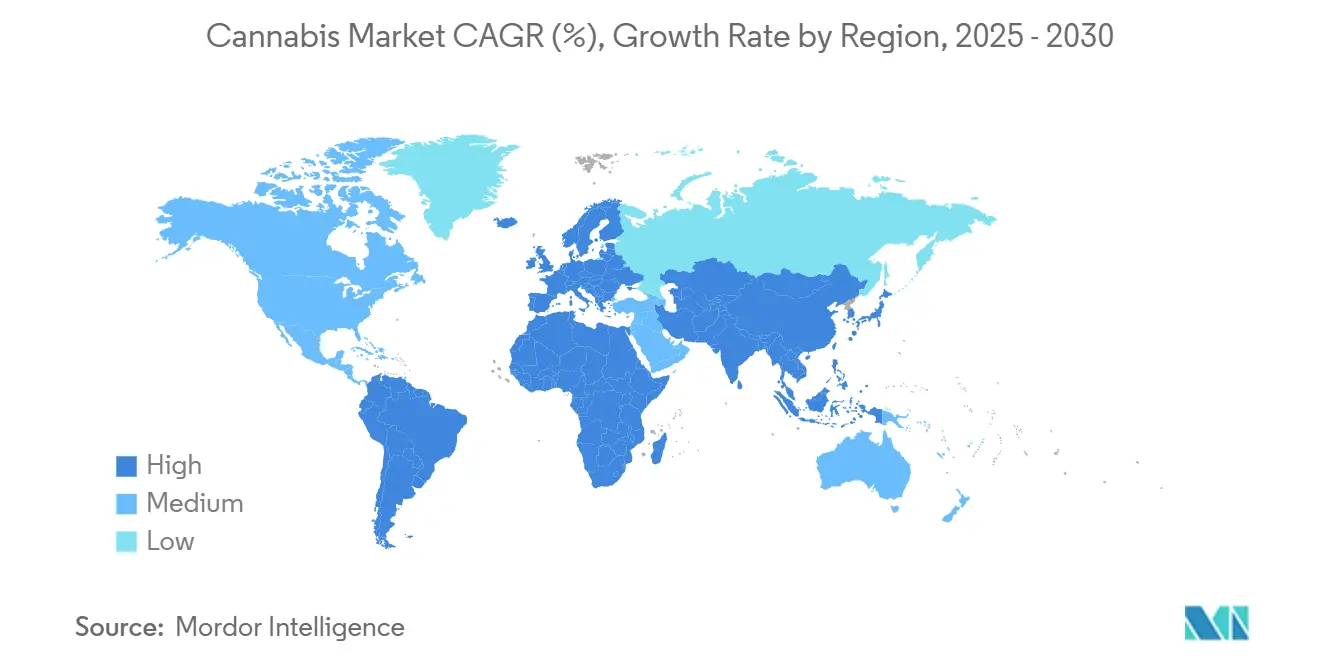

- По географии Северная Америка сгенерировала 65% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к наиболее быстрому росту со среднегодовым темпом роста 20,1% до 2030 года.

Тенденции и инсайты глобального рынка каннабиса

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волна легализации взрослого потребления и импульс пересмотра классификации до Schedule-III | +4.2% | Северная Америка, распространение на Европу и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Расширение национального возмещения расходов на лекарства на основе каннабиса | +3.1% | Глобально, с ранними успехами в Германии, Канаде, Австралии | Долгий срок (≥ 4 лет) |

| Рост спроса на продукты велнеса и функциональные продукты с каннабидиолом | +2.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Стратегические межотраслевые инвестиции от крупных компаний потребительских товаров/фармацевтики/алкоголя | +2.4% | Глобально, концентрированно в Северной Америке и Европе | Средний срок (2-4 года) |

| Коммерциализация фармацевтического класса минорных каннабиноидов | +3.5% | Глобально, с центрами исследований и разработок в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| ИИ-управляемое прецизионное культивирование, улучшающее урожайность и маржу | +1.8% | Глобально, раннее внедрение в Северной Америке | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волна легализации взрослого потребления и импульс пересмотра классификации до Schedule-III

Предлагаемый федеральный пересмотр классификации каннабиса в Соединенных Штатах побудил 12 дополнительных юрисдикций подготовить реформенные законопроекты на 2025 год. Потенциальное снятие налогов по Разделу 280E сократит эффективные налоговые ставки с их текущего уровня свыше 70%, улучшив денежные потоки для лицензированных операторов.[1]U.S. Department of Justice, "DEA Moves to Reschedule Cannabis," justice.gov Реализация Закона о каннабисе в Германии в апреле 2024 года устанавливает страну как крупнейший регулируемый рынок Европы и обеспечивает регуляторную основу для соседних стран. Обязательство Таиланда по декриминализации продолжает влиять на принятие по всему Азиатско-Тихоокеанскому региону, особенно в медицинском туризме. Улучшенная регуляторная ясность снижает кредитные риски, позволяя основным банкам участвовать и давая многоштатным операторам возможность расширяться, используя менее дорогое долговое финансирование. Расширение легального доступа увеличивает базу подходящих потребителей и улучшает долгосрочные доходные перспективы для компаний, обслуживающих как рекреационные, так и медицинские рынки.

Расширение национального возмещения расходов на лекарства на основе каннабиса

Государственное медицинское страхование в Канаде, Германии и Австралии теперь покрывает специфические формулировки каннабидиола и ТГК, снижая расходы пациентов на лечение хронических заболеваний. Epidiolex компании Jazz Pharmaceuticals достиг продаж в размере 845,5 млн долларов США в 2023 году, с прогнозами, указывающими на 972 млн долларов США в 2024 году, демонстрируя рыночный потенциал рецептурных каннабиноидов. Переклассификация каннабиса в Германии из Закона о наркотиках снижает административное бремя, что приводит к ежегодной экономии затрат в размере 2,29 млн долларов США (2 млн евро) для поставщиков медицинских услуг и страховых компаний. Клинические испытания III фазы в управлении болью, онкологии и неврологии продолжают укреплять научную доказательную базу, поощряя системы общественного здравоохранения расширять свои формуляры. Стандартизация клинических протоколов облегчает международную торговлю экстрактами каннабиса фармацевтического класса, при этом Канада, Колумбия и Португалия становятся ключевыми экспортерами.

Рост спроса на продукты велнеса и функциональные продукты с каннабидиолом

Продукты КБД, полученные из пеньки, включая напитки, жевательные резинки и топикальные средства, удовлетворяют потребности заботящихся о здоровье потребителей, которые сокращают потребление алкоголя и ищут растительные альтернативы. Исследования показывают, что 50% взрослых поколения Z умеренно потребляют алкоголь, что компании по производству напитков интерпретируют как долгосрочное изменение потребительского поведения. Крупные ретейлеры теперь размещают КБД продукты в секциях красоты и спортивного питания, увеличивая видимость продукта и основное принятие. Онлайн каналы прямых продаж потребителям дополняют физические розничные магазины, позволяя компаниям собирать потребительские данные и оптимизировать формулировки продуктов. Ожидаемые руководящие принципы FDA по ингредиентам пеньки будут решать требования к маркировке, потенциально расширяя рынок функциональных продуктов питания, включая протеиновые батончики и готовые к употреблению чаи.

Стратегические межотраслевые инвестиции от крупных компаний потребительских товаров, фармацевтики и алкоголя

Крупные компании потребительских товаров, включая Philip Morris International, Brown-Forman и Constellation Brands, включили факторы риска, связанные с каннабисом, в свои документы SEC, указывая на их деятельность по мониторингу рынка.[2]U.S. Securities and Exchange Commission, "Brown-Forman 2024 Form 10-K," sec.gov Инвестиционные стратегии охватывают от миноритарных позиций в компаниях съедобных продуктов до полных поглощений производителей напитков. Компании используют существующие сети распространения через партнерства для обеспечения более быстрых национальных запусков продуктов. Фармацевтическая отрасль предоставляет экспертизу в клинических исследованиях, тестировании стабильности и соответствии GMP, что повышает стандарты качества по всей индустрии каннабиса. Компании, которые разрабатывают продукты с устоявшимися брендами и обеспечивают первоклассное розничное размещение, получают значительные конкурентные преимущества.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ограниченный доступ к банковским услугам и капиталу из-за федеральных конфликтов | -2.9% | Северная Америка, распространение глобально | Средний срок (2-4 года) |

| Несогласованные глобальные стандарты дозирования и качества | -1.8% | Глобально, препятствует международной торговле | Долгий срок (≥ 4 лет) |

| Хроническое перепроизводство, вызывающее снижение цен на зрелых рынках | -3.4% | Северная Америка, расширение в Европу | Короткий срок (≤ 2 лет) |

| Высокая энергоемкость и углеродный след крытого культивирования | -1.6% | Глобально, регуляторное давление в Европе и Калифорнии | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченный доступ к банковским услугам и капиталу из-за федеральных конфликтов

Менее 1,5% банков и кредитных союзов Нью-Йорка предоставляют услуги лицензированным операторам каннабиса, заставляя эти предприятия поддерживать крупные денежные резервы и выплачивать сотрудникам физической валютой. Финансовые учреждения сталкиваются с высокими затратами на соблюдение требований из-за требований отчетности о подозрительной деятельности, удерживая их от входа на рынок каннабиса. Отсутствие обработки кредитных карт предотвращает подписные услуги электронной коммерции, снижая доступность для медицинских пациентов, требующих текущего лечения. Международные слияния и поглощения сталкиваются с проблемами, поскольку покупатели не могут использовать федерально застрахованные банки для переводов средств. Несмотря на пересмотр классификации до Schedule III, статус каннабиса как контролируемого вещества создает неопределенность относительно права на получение кредитов Администрации малого бизнеса.

Хроническое перепроизводство, вызывающее снижение цен на зрелых рынках

Оптовые цены на цветки в Орегоне достигли рекордно низких уровней, поскольку запасы выросли почти до двойного годового спроса. Массачусетс испытал 62% снижение розничных цен между 2018 и 2024 годами, устраняя прибыльные маржи для малых диспансеров.[3]U.S. Securities and Exchange Commission, "Brown-Forman 2024 Form 10-K," sec.gov Индустрия каннабиса Мичигана зафиксировала свое первое снижение занятости, поскольку розничные цены снизились на 56% с уровней январе 2022 года. Калифорния сталкивается с 730 млн долларов США неоплаченных акцизных налогов от закрытых культивационных операций. Избыток предложения на рынке сокращает новые инвестиции, увеличивает банкротства и заставляет продавать активы в затруднительном положении, изменяя конкурентный ландшафт.

Сегментный анализ

По типу продукта: напитки стимулируют инновации за пределами традиционных цветков

Цветки остаются основным драйвером выручки, составляя 38% выручки 2024 года, благодаря устоявшейся экспертизе культивирования и знакомству потребителей. Хотя сегмент выигрывает от разнообразной генетики и низких барьеров для входа, условия избытка предложения создают нисходящее ценовое давление. Напитки прогнозируются к росту со среднегодовым темпом роста 20,6% в течение 2025-2030 гг. Крупные компании по производству напитков, включая Constellation Brands и Diageo Ventures, разрабатывают настоянные газированные воды, тоники и эликсиры, которые соответствуют традиционным моделям социального потребления. Достижения в области стабильных эмульсий и быстродействующих наноэмульсий решили предыдущие проблемы в согласованности дозирования и вкусе, улучшив доступность для потребителей.

Вертикально интегрированные операторы снижают подверженность колебаниям цен на цветки, расширяясь в съедобные продукты, концентраты и топикальные средства. Предварительно скрученные изделия поддерживают рыночную долю благодаря удобству, в то время как вейпы привлекают опытных потребителей, ищущих высокую потенцию и мобильность. Съедобные продукты получают рыночное признание благодаря стандартизированной упаковке и лабораторному тестированию, которое соответствует европейским и канадским импортным регламентам. Введение продуктов для домашних животных, назальных спреев и быстрорастворимых пленок демонстрирует расширение рынка в разнообразные потребительские применения. Созревающая индустрия создает возможности для поставщиков логистики через кооперативную упаковку напитков и дистрибуцию холодовой цепи, распространяя экономические выгоды за пределы культивирования и розничных операций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу соединения: минорные каннабиноиды становятся премиум-категорией

Продукты с доминированием ТГК поддерживают лидерство на рынке с долей 58% в 2024 году, благодаря предпочтению потребителей взрослого возраста к психоактивным эффектам. Продукты со сбалансированными соотношениями ТГК:КБД обслуживают пользователей, ищущих умеренные эффекты, в то время как продукты с доминированием КБД решают потребности дневного использования и педиатрического лечения. Минорные каннабиноиды, включая CBG, CBN и THCV, демонстрируют наивысший темп роста в 23,1% среднегодового темпа роста, при этом каждое соединение нацелено на специфические терапевтические применения, такие как контроль аппетита и нейропротекция. Развитие методов биосинтетического производства обеспечивает материалы фармацевтического класса для клинических испытаний и патентных заявок, поддерживая рост рецептурного рынка.

Международные производители теперь предлагают продукты со специфическими соотношениями каннабиноидов для демонстрации комбинированных терапевтических эффектов и повышения понимания потребителями преимуществ велнеса. Более высокие производственные затраты и ограниченный масштаб редких каннабиноидов поддерживают стратегии премиального ценообразования. Регуляторные изменения на европейских и австралийских рынках разрешают фармацевтам создавать настроенные формулировки каннабиноидов для специфических медицинских состояний. Компании, которые поддерживают верифицированные сертификаты анализа для своих продуктов, получают рыночные преимущества, поскольку импортные регламенты становятся более строгими. Организации, развивающие интеллектуальную собственность в дрожжевом биосинтезе, устанавливают доходные потоки через лицензирование, поскольку рынок смещается к целевым терапевтическим применениям.

По применению: сегмент велнеса бросает вызов доминированию взрослого потребления

Каннабис для взрослого потребления составил 57% продаж 2024 года, благодаря успешным государственным избирательным инициативам и кампаниям социального принятия. Интеграция каннабиса в музыкальные фестивали, спортивные спонсорства и лайфстайл-маркетинг помогла нормализовать рекреационное потребление. Сегмент велнеса и нутрицевтики демонстрирует наивысший темп роста в 22,2% среднегодового темпа роста, поддерживаемый стареющей демографией и возрастающим фокусом на превентивное здравоохранение. КБД продукты, особенно в функциональных продуктах питания и топикальных применениях, привлекают потребителей, ищущих непсихоактивные решения для тревоги, воспаления и проблем со сном. Медицинская легитимность КБД продуктов укрепляется, поскольку страховые поставщики в Германии и Австралии начинают покрывать формулировки, отпускаемые фармацевтами, создавая пересечение между каналами велнеса и медицины.

Сегмент медицинского каннабиса остается значительным, особенно в регионах без законодательства о взрослом потреблении. Регистрация пациентов увеличивается в Испании, Израиле и Бразилии через расширенные квалифицирующие условия, улучшенный доступ к телемедицине и улучшенные программы образования врачей. Продукты велнеса поддерживают более высокие ценовые точки, поскольку потребители принимают увеличенные затраты на проверенные качеством и специально сформулированные продукты. Сегмент нутрицевтики выигрывает от растущих уровней располагаемого дохода в городских регионах Азиатско-Тихоокеанского региона. В то время как рекреационный каннабис сталкивается с ценовым давлением от избытка предложения на рынке, диверсификация продуктов велнеса обеспечивает культиваторам и брендам возможность поддерживать прибыльные маржи на рынке каннабиса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 65% выручки 2024 года, благодаря государственным программам и потенциальному федеральному пересмотру классификации, который может устранить налоговые обязательства 280E. Американские многоштатные операторы расширяют операции, поскольку 12 штатов готовят бюллетени для взрослого потребления в 2025 году, в то время как канадские производители выигрывают от экспортных возможностей в Германию и Израиль. Однако зрелые штаты сталкиваются с давлением на маржу от избытка предложения и затрат на соблюдение требований. Отрасль продолжает сталкиваться с банковскими ограничениями, увеличивая расходы на безопасность и ограничивая рост. Мексика ожидает руководства Верховного суда по законодательству о взрослом потреблении, хотя проблемы реализации остаются.

Европа растет после реализации Закона о каннабисе в Германии, который увеличил зарегистрированных пациентов с 250,000 в апреле 2024 года до почти 900,000 к маю 2025 года. Импорт обеспечивает половину немецкого спроса, принося пользу канадским и португальским культиваторам. Чешская Республика, Люксембург и Хорватия оценивают рамки взрослого потребления на основе немецких результатов. Европейское агентство лекарственных средств инициирует дискуссии по гармонизации для решения несоответствий в дозировании, влияющих на трансграничную торговлю. Соединенное Королевство акцентирует внимание на клинических испытаниях и устойчивом производстве, что примерно демонстрирует теплица Glass Pharms с питанием от анаэробного пищеварения.

Азиатско-Тихоокеанский регион демонстрирует наивысший среднегодовой темп роста 20,1% до 2030 года. Таиланд поддерживает рыночный импульс, нацеливаясь на рыночную стоимость в 1,2 млрд долларов США к 2025 году. Австралия увеличивает одобрения по Схеме специального доступа, снижая барьеры для врачей. Китайские исследовательские учреждения изучают пеньку с низким содержанием ТГК для промышленного и фармацевтического экспорта, в то время как внутреннее взрослое потребление остается ограниченным. Южная Корея инициирует клинические испытания под больничным надзором, указывая на прогрессивные политические изменения. Южная Америка, Ближний Восток и Африка представляют возможности для экономически эффективного наружного культивирования. Первый легальный урожай Марокко в 294 метрические тонны в 2023 году демонстрирует экспортные возможности, в то время как рекреационная легализация Южной Африки в 2024 году устанавливает региональное развитие.

Конкурентный ландшафт

Рынок каннабиса демонстрирует фрагментацию, при этом топ-пять компаний составляют 21% глобальных продаж. Canopy Growth Corporation поддерживает 6% долю рынка через свою опционную стратегию по приобретению Acreage после американской федеральной реформы. Tilray Brands, Inc. работает на пяти континентах с ежегодной производственной мощностью 210 метрических тонн после расширений объектов. Curaleaf фокусируется на управлении денежными потоками и расширилась в напитки с ТГК, полученным из пеньки, для дополнения своих диспансерных операций. Aurora Cannabis реализует стратегию ценового лидерства, перемещая культивирование из Альберты в северные объекты, которые соответствуют стандартам экспорта EU-GMP. Jazz Pharmaceuticals plc поддерживает свой патентный портфель Epidiolex, исследуя новые применения для редких судорожных расстройств.

В Северной Америке компании отдают приоритет вертикальной интеграции для управления операциями от семени до продажи, в то время как европейские операции требуют специализированных партнерств из-за отдельного лицензирования дистрибуции и культивирования. Консолидация рынка происходит через поглощения активов в затруднительном положении в Орегоне и Калифорнии, обусловленные влиянием снижения цен на меньших операторов. Компании улучшают операционную эффективность через производственные системы с поддержкой ИИ и энергоэффективные обновления объектов. Розничные стратегии эволюционируют через улучшенный опыт магазинов, цифровые программы лояльности и партнерства с магазинами шаговой доступности.

Конкуренция обостряется вокруг интеллектуальной собственности на минорные каннабиноиды, биосинтетического развития и соответствия ESG. Компании, эксплуатирующие углеродно-нейтральные объекты, обеспечивают соглашения с фармацевтическими покупателями, ищущими последовательные, с низким остатком материалы каннабиса. Табачные и алкогольные компании поддерживают стратегические инвестиционные позиции, готовые предоставить ростовый капитал при федеральной регуляторной ясности. Успех на рынке каннабиса зависит от сочетания научных возможностей с потребительски-ориентированными продуктами при адаптации к эволюционирующим регламентам.

Лидеры индустрии каннабиса

-

Canopy Growth Corporation

-

Tilray Brands, Inc.

-

Curaleaf

-

Aurora Cannabis Inc.

-

Jazz Pharmaceuticals plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Green Thumb Industries сообщила о выручке Q1 2025 в размере 280 млн долларов США и изложила планы по открытию торговых точек для взрослого потребления в Миннесоте.

- Февраль 2025: Tilray Brands завершила расширение мощности I фазы, подняв ежегодное культивирование до 210 метрических тонн.

- Февраль 2025: Trulieve, Curaleaf и Green Thumb Industries выпустили напитки с ТГК, полученным из пеньки, нацеленные на адресуемый рынок в 14 млрд долларов США.

- Октябрь 2024: Canopy USA финализировала поглощение Wana, расширив покрытие съедобных продуктов и вейпов.

Охват глобального отчета по рынку каннабиса

Каннабис - это высокое растение с жестким прямостоячим стеблем, используемое как наркотик в рекреационных и энтеогенных целях и легализующееся для медицинского использования.

Рынок каннабиса сегментирован по типу продукта (капсулы, концентраты, съедобные продукты и другие типы продуктов), применению (медицинское и рекреационное), типу соединения (тетрагидроканнабинол (ТГК), каннабидиол (КБД) и сбалансированные ТГК и КБД) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (доллары США).

| Цветки |

| Предварительно скрученные изделия |

| Концентраты |

| Съедобные продукты |

| Напитки |

| Капсулы/мягкие капсулы |

| Топикальные и трансдермальные |

| Настойки/сублингвальные |

| Другие типы продуктов |

| Медицинское (рецептурное) |

| Взрослое потребление/рекреационное |

| Велнес и нутрицевтика |

| С доминированием ТГК |

| С доминированием КБД |

| Сбалансированное ТГК : КБД |

| Минорные каннабиноиды |

| Экстракты, богатые терпенами/флавоноидами |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Чешская Республика | |

| Хорватия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Австралия |

| Китай | |

| Таиланд | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Аргентина |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток | Ливан |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Марокко | |

| Гана | |

| Руанда | |

| Остальная Африка |

| По типу продукта | Цветки | |

| Предварительно скрученные изделия | ||

| Концентраты | ||

| Съедобные продукты | ||

| Напитки | ||

| Капсулы/мягкие капсулы | ||

| Топикальные и трансдермальные | ||

| Настойки/сублингвальные | ||

| Другие типы продуктов | ||

| По применению | Медицинское (рецептурное) | |

| Взрослое потребление/рекреационное | ||

| Велнес и нутрицевтика | ||

| По типу соединения | С доминированием ТГК | |

| С доминированием КБД | ||

| Сбалансированное ТГК : КБД | ||

| Минорные каннабиноиды | ||

| Экстракты, богатые терпенами/флавоноидами | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Чешская Республика | ||

| Хорватия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Австралия | |

| Китай | ||

| Таиланд | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Аргентина | |

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток | Ливан | |

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Марокко | ||

| Гана | ||

| Руанда | ||

| Остальная Африка | ||

Ключевые вопросы, отвечаемые в отчете

Каков прогнозируемый размер рынка каннабиса к 2030 году?

Прогнозируется, что рынок достигнет 102,1 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 18,0% с 2025 по 2030 год.

Какая категория продуктов прогнозируется к наиболее быстрому росту в течение следующих пяти лет?

Напитки с настоем каннабиса лидируют в росте, с прогнозируемым среднегодовым темпом роста 20,6% до 2030 года, поскольку крупные компании по производству напитков и потребительских товаров ускоряют инвестиции.

Почему Германия рассматривается как ключевая для прогноза каннабиса в Европе?

Закон о каннабисе в Германии исключил медицинский каннабис из Закона о наркотиках и увеличил количество пациентов до почти 900,000 к маю 2025 года, делая её крупнейшим регулируемым рынком Европы и моделью для соседних стран.

Как избыток предложения влияет на операторов в зрелых североамериканских штатах?

Избыточное производство снизило оптовые цены до рекордно низких уровней, разрушая маржу, заставляя к банкротствам и стимулируя консолидацию среди вертикально интегрированных фирм.

Какую роль играют минорные каннабиноиды, такие как CBG и CBN, в будущем росте?

Биосинтетически произведенные минорные каннабиноиды прогнозируются к росту со среднегодовым темпом роста 23,1%, предлагая чистоту фармацевтического класса и нацеливание на нишевые терапевтические области по премиальным ценам.

Как может федеральный пересмотр классификации США до Schedule III повлиять на экономику отрасли?

Переклассификация устранила бы налоговые обязательства по Разделу 280E, значительно снижая эффективные налоговые ставки и улучшая денежные потоки для лицензированных предприятий, одновременно поощряя более широкое участие банков.

Последнее обновление страницы: