Размер и доля рынка моноклональных антител против рака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

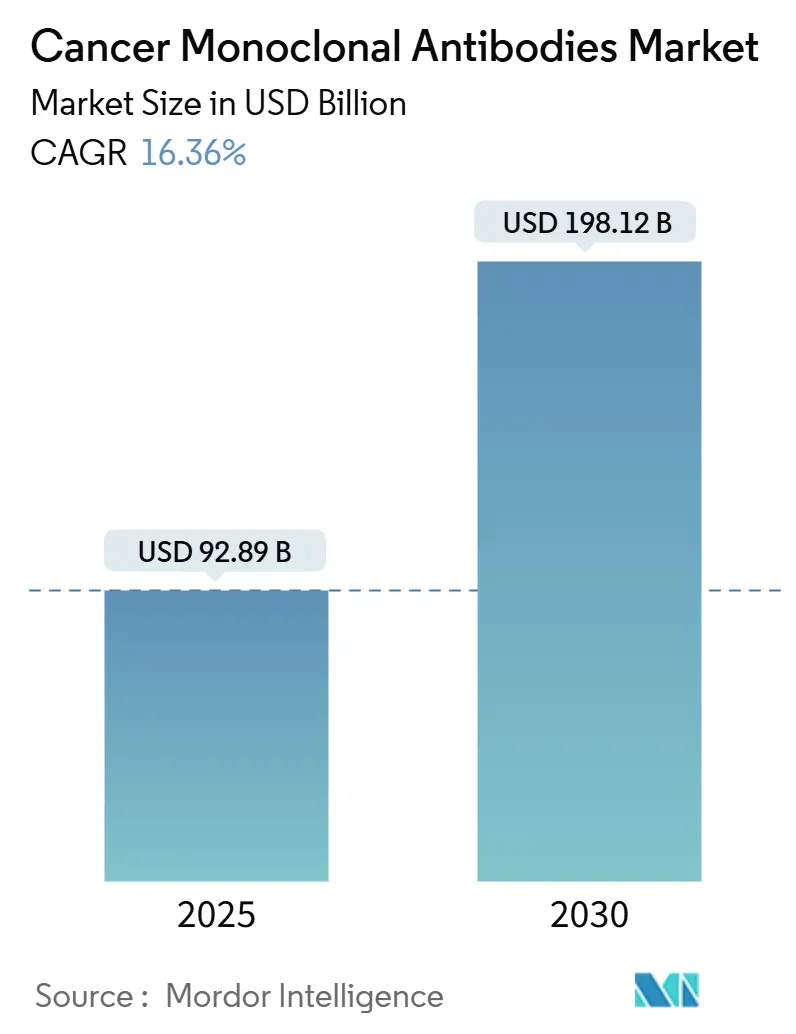

| Размер Рынка (2025) | 92.89 Миллиардов долларов США |

| Размер Рынка (2030) | 198.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка моноклональных антител против рака от Mordor Intelligence

Размер рынка моноклональных антител против рака оценивается в 92,89 млрд долларов США в 2025 году и, как ожидается, достигнет 198,12 млрд долларов США к 2030 году при среднегодовом темпе роста 16,36% в течение прогнозного периода (2025-2030).

Быстрый рост обусловлен разработкой антител с использованием искусственного интеллекта, ускоренным регуляторным путем для биспецифических антител и более широким внедрением конъюгатов антитело-лекарство, которые вместе расширяют терапевтические возможности и повышают видимость доходов. Расширение мощностей контрактными производителями, переход к модели онкологической помощи, основанной на ценности, и прорывные клинические данные китайских биотехнологических компаний дополнительно изменяют конкурентную динамику, поддерживая высокую продуктивность пайплайна. Основные риски включают узкие места в биореакторах, строгий мониторинг безопасности и конкуренцию со стороны CAR-T и генно-инженерных методов, однако компании, интегрирующие разработку на основе ИИ и гибкое производство, сохраняют стратегическое преимущество.

Ключевые выводы отчета

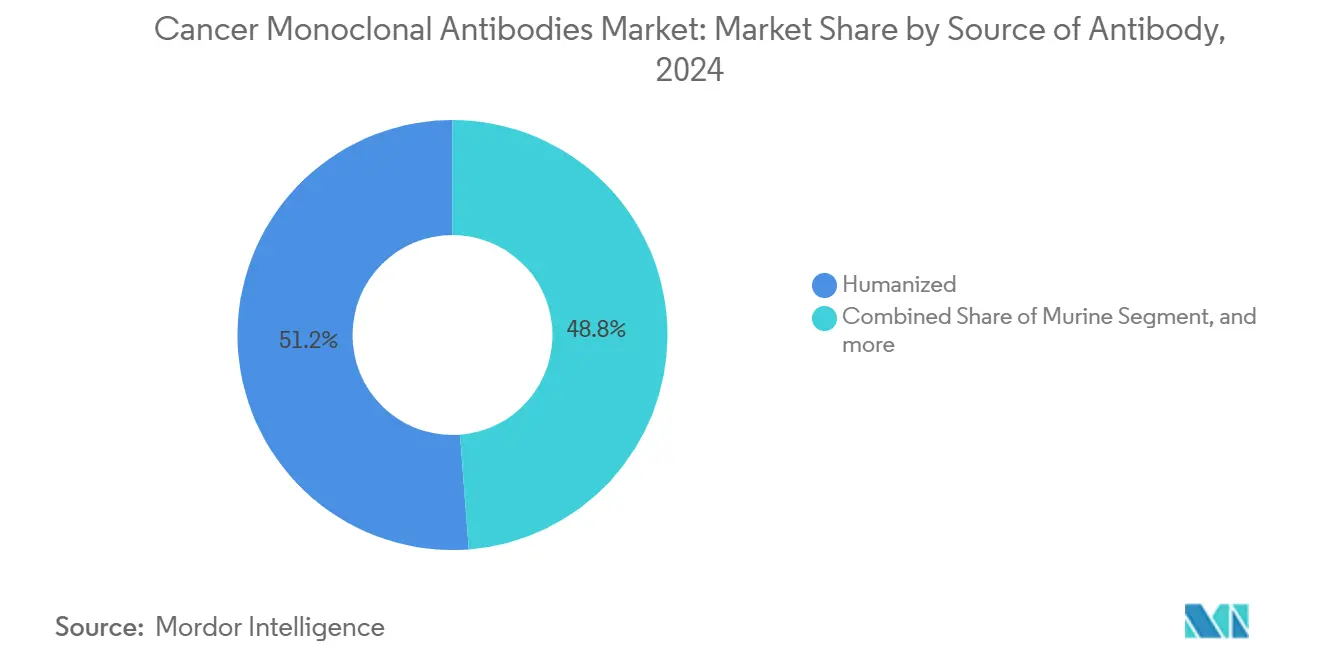

- По источнику антител гуманизированные антитела лидировали с 51,16% доли рынка моноклональных антител против рака в 2024 году, в то время как полностью человеческие антитела демонстрируют самый быстрый среднегодовой темп роста 19,17% до 2030 года.

- По терапии трастузумаб занимал 17,23% доли размера рынка моноклональных антител против рака в 2024 году; категория 'Прочие' растет со среднегодовым темпом роста 21,34% в период 2025-2030 гг.

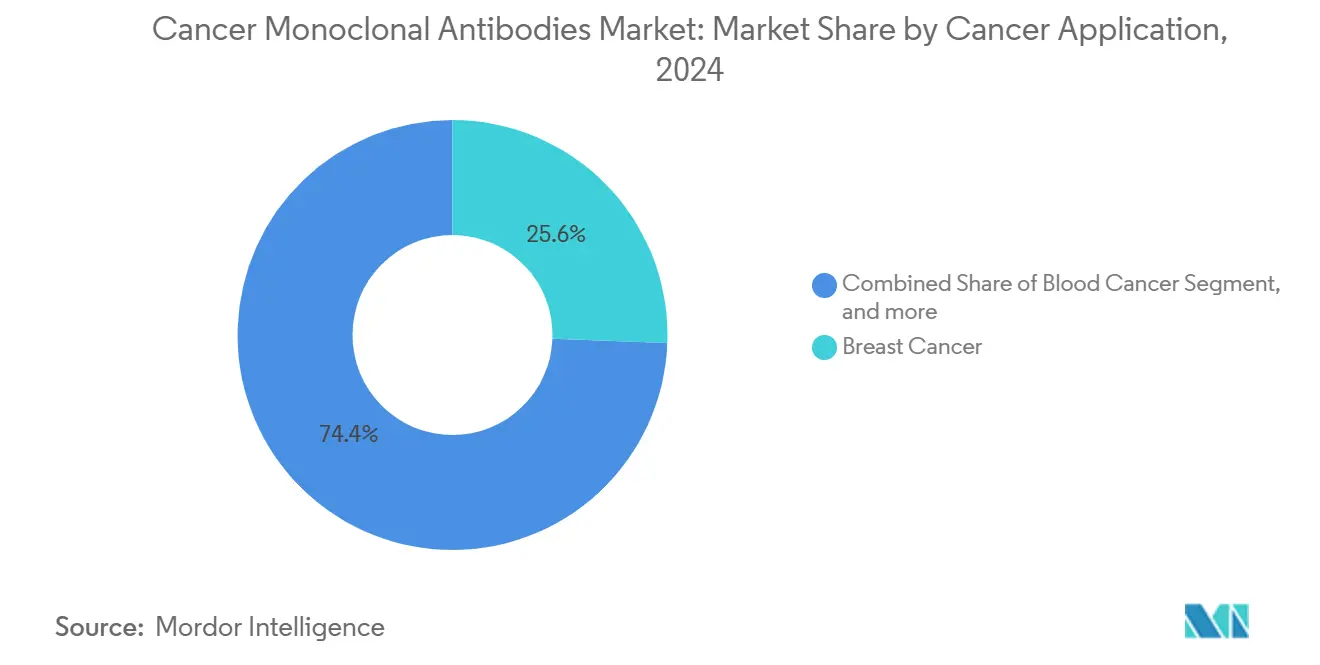

- По применению рак молочной железы занимал 25,64% доли размера рынка моноклональных антител против рака в 2024 году, тогда как рак печени и желудочно-кишечного тракта развивается со среднегодовым темпом роста 16,99% до 2030 года.

- По каналу распределения больничные аптеки контролировали 52,91% доходов в 2024 году, а онлайн-аптеки фиксируют самый высокий среднегодовой темп роста 18,53% до 2030 года.

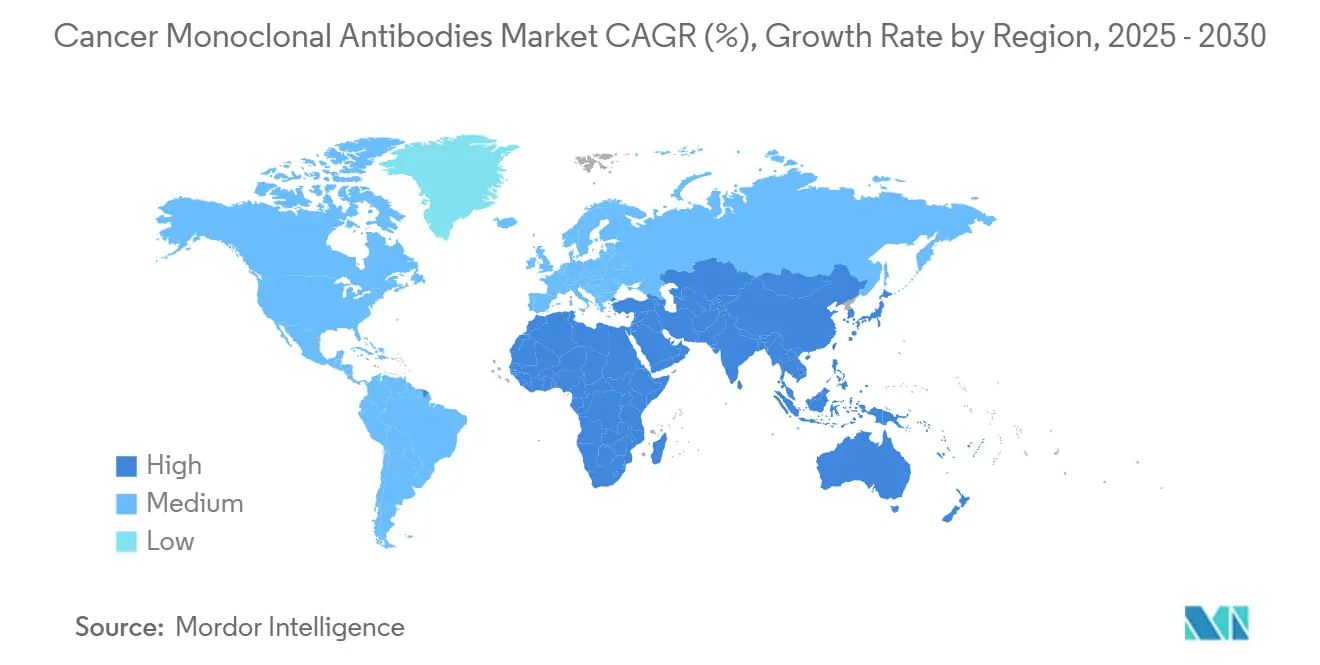

- По географии Северная Америка сохранила 42,14% доли рынка моноклональных антител против рака в 2024 году, в то время как Азиатско-Тихоокеанский регион расширяется быстрее всего со среднегодовым темпом роста 19,43% до 2030 года.

Глобальные тенденции и аналитика рынка моноклональных антител против рака

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост глобальной заболеваемости раком | +3.2% | Глобальный с наибольшим притяжением в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Увеличение ассигнований на НИОКР в онкологии | +2.8% | Северная Америка и ЕС; распространение на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Доказанный клинический успех гуманизированных и полностью человеческих моноклональных антител | +2.1% | Глобальный, раннее использование на развитых рынках | Краткосрочный (≤ 2 лет) |

| Появление биспецифических антител и конъюгатов антитело-лекарство | +4.3% | Глобальный, Китай лидирует в испытаниях | Среднесрочный (2-4 года) |

| Внедрение разработки антител на основе ИИ | +1.9% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Переход к моделям онкологии, основанным на ценности | +1.3% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост глобальной заболеваемости раком

Заболеваемость раком растет с 20 миллионов случаев в 2022 году до прогнозируемых 35 миллионов в 2050 году, что представляет собой скачок на 77% и расширяет популяции пациентов с раком легких, молочной железы и колоректальным раком.[1]Сотрудники Американского онкологического общества, 'Факты и цифры о раке 2025', Американское онкологическое общество, cancer.org Старение населения в развитых регионах и изменения образа жизни в развивающихся экономиках усиливают спрос на целевые биологические препараты. Рынок моноклональных антител против рака выигрывает, поскольку моноклональные антитела обеспечивают опухоль-специфическое действие, которое соответствует протоколам прецизионной онкологии. Страны с низким и средним уровнем дохода демонстрируют самый быстрый рост случаев, создавая проблемы доступа, но открывая недостаточно обслуживаемые рынки для оптимизированных по стоимости биосимиляров. Этот демографический всплеск поддерживает рост выручки далеко за пределами текущих прогнозных окон.

Увеличение ассигнований на НИОКР в онкологии

Онкология занимает наибольшую долю бюджетов НИОКР биофармацевтических компаний, и 35% онкологических испытаний сейчас включают конъюгаты антитело-лекарство или мультиспецифические конструкции. Улучшенная продуктивность разработок и блокбастерные приобретения, покупка Bristol Myers Squibb компании Mirati за 5,8 млрд долларов США, сделка Eli Lilly с Point Biopharma на 1,4 млрд долларов США укрепляют пайплайны поздних стадий. Потоки капитала способствуют активной партнерской деятельности, которая привносит техническое know-how и снижает риски инноваций, позволяя рынку моноклональных антител против рака обеспечивать непрерывные запуски препаратов первого в своем классе.

Доказанный клинический успех гуманизированных и полностью человеческих моноклональных антител

Регуляторы одобрили 25 новых онкологических биологических препаратов в 2024 году, многие из которых построены на гуманизированных или полностью человеческих форматах, которые снижают иммуногенность.[2]Управление по контролю за продуктами и лекарствами США, 'Одобрения в онкологии 2024', FDA, fda.gov Подкожное введение сокращает время в кресле до менее чем пяти минут, улучшая приверженность пациентов лечению и освобождая мощности для инфузий. Расширение показаний, таких как пенпулимаб-kcqx при некератинизирующей назофарингеальной карциноме, добавляет новые потоки доходов. Активное внедрение биосимиляров сэкономило плательщикам 7 млрд долларов США в 2023 году, доказав терапевтическую ценность и стимулируя расширение объемов, которое компенсирует эрозию цен.

Появление биспецифических антител и конъюгатов антитело-лекарство

Четырнадцать биспецифических антител получили глобальное одобрение к концу 2023 года и вместе с продаваемыми конъюгатами антитело-лекарство могут превысить доходы в 26 млрд долларов США к 2028 году. Партнерства, такие как сотрудничество BioNTech и Bristol Myers Squibb на 1,5 млрд долларов США по BNT327, подчеркивают сильные капитальные обязательства.[3]Коммуникации Bristol Myers Squibb, 'Объявление о сотрудничестве BNT327', bms.com Сложное производство повышает барьеры для входа и защищает инноваторов, но стимулирует спрос на контрактное производство, что является структурным попутным ветром для специалистов по предложению.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Строгое регулирование и мониторинг безопасности | -2.1% | Глобальный, сильнее всего на развитых рынках | Краткосрочный (≤ 2 лет) |

| Высокий клинический отсев и длинные циклы | -1.8% | Глобальный, обременяет мелкие фирмы | Долгосрочный (≥ 4 лет) |

| Производственные узкие места в биореакторах и сырье | -2.3% | Глобальный, острый для развития Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Растущая конкуренция со стороны передовых методов | -1.4% | Северная Америка и ЕС, распространяющаяся по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгое регулирование и мониторинг безопасности

Агентства требуют интегрированные данные безопасности для биспецифических препаратов и конъюгатов антитело-лекарство, добавляя правила педиатрических исследований и обзоры сравнительной эффективности, которые растягивают временные рамки и увеличивают затраты. Европейские совместные клинические оценки дополнительно повышают пороги доказательности. Малые компании сталкиваются с ресурсными пробелами, подталкивая их к лицензионным сделкам или слияниям и поглощениям с крупными игроками, которые обладают регуляторной инфраструктурой.

Производственные узкие места в поставках биореакторов и сырья

Глобальный объем биореакторов достиг 17,4 млн л в 2024 году, но рост спроса по-прежнему превышает мощности. Нехватка питательных сред для клеточных культур и одноразовых мешков приводит к инфляции времени поставки. Samsung Biologics, Fujifilm Diosynth и Lonza объявили о многомиллиардных расширениях, но новым заводам требуется от трех до пяти лет для достижения коммерческого выпуска. Дисбаланс повышает затраты на контрактное производство и может задержать запуск продуктов, особенно для фирм без обеспеченных слотов.

Сегментный анализ

По источнику антител: доминирование гуманизированных сталкивается с разрушением полностью человеческими

Гуманизированные антитела обеспечили 51,16% доходов 2024 года, подчеркивая их наследие в блокбастерных онкологических режимах. Рынок моноклональных антител против рака теперь наблюдает ускоренное внедрение полностью человеческих антител, которые демонстрируют среднегодовой темп роста 19,17% до 2030 года благодаря превосходной безопасности и растущему использованию в комбинированных протоколах. Простота производственного процесса и благоприятные регуляторные профили позиционируют полностью человеческие конструкции для перехода из нишевых в основные в течение прогнозного периода.

Пайплайн-платформы используют трансгенных мышей и фаговый дисплей для генерации разнообразных полностью человеческих кандидатов, которые нацелены на традиционно сложные мишени. Более низкая иммуногенность снижает риск повторного лечения и улучшает показатели качества жизни. По мере снижения затрат плательщики получают комфорт для финансирования использования на более ранних линиях, укрепляя траекторию. Мышиные и химерные форматы теряют позиции, за исключением специализированных условий, где быстрое выведение приносит пользу. Фирмы, быстро переходящие на полностью человеческие кандидаты, вероятно, опередят соперников на рынке моноклональных антител против рака.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапии моноклональными антителами: лидерство трастузумаба под вызовом инновационного пайплайна

Трастузумаб занимал 17,23% доли рынка моноклональных антител против рака в 2024 году благодаря глубокому знакомству врачей и надежным доказательствам при HER2-положительном раке молочной железы. Однако волна инноваций, сосредоточенная на конъюгатах антитело-лекарство и биспецифических препаратах, питает категорию 'Прочие', которая растет на 21,34% в год. Новые одобрения, такие как трастузумаб дерукстекан для HER2-низкого заболевания, распространяют пользу на более широкие подгруппы пациентов. Эпкоритамаб-bysp продемонстрировал 82% ответ при фолликулярной лимфоме, доказав эффективность биспецифических препаратов и отвлекая внимание от более старых конструкций с одной мишенью.

Стратегическое наслоение антител с ингибиторами контрольных точек или малыми молекулами усиливает глубину ответа, расширяя базу доходов для агентов следующего поколения. Эрозия биосимиляров сокращает ценность трастузумаба, но стимулирует объем, смягчая доходы сегмента. Конечным результатом является диверсифицированная смесь терапий, в которой новые механизмы постепенно наклоняют долю рынка, но установленные бренды сохраняют актуальность через управление жизненным циклом.

По применению при раке: доминирование рака молочной железы встречает ускорение рака печени и ЖКТ

Рак молочной железы генерировал 25,64% размера рынка моноклональных антител против рака в 2024 году из-за укоренившихся HER2-направленных режимов и растущего внедрения в условиях положительных гормональных рецепторов. Рак печени и желудочно-кишечного тракта, хотя и меньший, регистрирует среднегодовой темп роста 16,99% до 2030 года, поскольку появляющиеся мишени, такие как TROP2 и варианты EGFR, переходят в испытания поздних стадий. Высокая распространенность в Азии и Латинской Америке стимулирует адресуемую популяцию, делая эти злокачественные новообразования основными нишами расширения.

Рак крови поддерживает здоровый вклад через биспецифические T-клеточные энгейджеры, которые соответствуют эффективности CAR-T, но предлагают удобство амбулаторного дозирования. Терапии рака легких эволюционируют через комбинации антител с ингибиторами контрольных точек, которые продлевают выживаемость без прогрессирования. Вместе эти сдвиги разбавляют зависимость от одной опухоли и распределяют риск доходов по множественным локализациям заболевания.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: больничные аптеки лидируют, пока онлайн-каналы растут

Больничные аптеки составляли 52,91% мировых продаж 2024 года, поскольку многие моноклональные антитела по-прежнему требуют контролируемой инфузии. Подкожные формуляции, однако, катализируют среднегодовой темп роста 18,53% в обороте онлайн-аптек, поскольку пациенты принимают самостоятельное введение. Специализированные розничные программы расширяют охват холодовой цепи, в то время как страховщики возмещают домашний уход для сокращения расходов на учреждения. По мере созревания цифровых рецептурных платформ плательщики и поставщики сотрудничают в инструментах удаленного мониторинга, которые гарантируют безопасность без принуждения к посещениям больницы.

Больницы отвечают объединением инфузионных услуг с геномным тестированием и отслеживанием исходов в реальном времени, укрепляя свою центральную роль в сложных онкологических режимах. Двухканальная модель увеличивает общий доступ, особенно в географических регионах, где плотность клиник отстает от спроса пациентов, тем самым поддерживая расширение рынка моноклональных антител против рака.

Географический анализ

Северная Америка сохраняет первое место с 42,14% глобальных доходов в 2024 году, чему способствуют надежные экосистемы клинических исследований и благоприятная политика плательщиков. Требования к доказательствам из реального мира набирают обороты, побуждая компании наук о жизни создавать лонгитюдные регистры пациентов, которые поддерживают контракты, основанные на ценности. Одобрение подкожного пембролизумаба иллюстрирует стремление региона к пациент-центрическому дозированию, которое снижает нагрузку на учреждения и поддерживает развертывание теле-онкологии.

Азиатско-Тихоокеанский регион регистрирует самый быстрый рост со среднегодовым темпом роста 19,43% до 2030 года, отражая большие онкологические бюджеты, демографическое старение и поддерживаемые регулятором ускоренные пути. Китайская компания Akeso произвела ивонесцимаб, который превзошел Keytruda по времени до прогрессирования, укрепляя внутреннее доверие и привлекая капитал в местные платформы антител cnn.com. Проникновение коммерческого медицинского страхования расширяет доступность, в то время как государственно-частные партнерства финансируют биопроизводственные парки рядом с крупными городскими центрами.

Европа стремится к сбалансированному доступу через совместные клинические оценки, которые упрощают одобрения, но охраняют бюджеты. Условные разрешения на маркетинг прорывных антител, включая линвоселтамаб, демонстрируют гибкость в решении высокой неудовлетворенной потребности. Высокое внедрение биосимиляров давит на цены, но увеличение объема поддерживает доступность терапии и высвобождает средства для конструкций следующего поколения.

Ближний Восток и Африка и Южная Америка добавляют инкрементальный подъем, поскольку правительства приоритизируют онкологию в планах универсального медицинского покрытия. Прямые иностранные инвестиции направляются в заводы розлива и отделки, которые сокращают импортные циклы. Гибкое ценообразование и программы помощи пациентам смягчают барьеры доступности, расширяя охват терапии без ущерба для финансовой осмотрительности. В совокупности эти шаги расширяют географический след рынка моноклональных антител против рака.

Конкурентная среда

Рынок моноклональных антител против рака демонстрирует умеренную консолидацию. Ведущие западные фирмы по-прежнему командуют крупными портфелями, но растущие азиатские биотехнологические компании нарушают порядок конкурентными клиническими данными и более низкими затратами на разработку. В целом проникновение контрактного производства и высокая сложность открытий возводят барьеры для входа, которые частично компенсируют давление фрагментации.

Стратегические слияния и поглощения и лицензирование доминируют в играх роста. Pfizer заключил глобальную сделку на 1,25 млрд долларов США с 3SBio для биспецифического препарата PD-1/VEGF, демонстрируя аппетит к внешним инновациям pfizer.com. BioNTech и Bristol Myers Squibb взяли на себя обязательства в размере 1,5 млрд долларов США авансом для совместной разработки BNT327, усиливая мультиспецифические возможности. Крупные игроки интегрируют инструменты ИИ, инвестируют в непрерывную биопереработку и развертывают экосистемы поддержки пациентов, которые улучшают приверженность и дифференцируют качество услуг.

Китайские фирмы, такие как Akeso, используют правительственные гранты, ускоренные обзоры и глубокие местные популяции пациентов для получения ключевых данных быстрее и с меньшими затратами. Успех испытаний ивонесцимаба против Keytruda расширяет их переговорную силу в глобальных партнерствах. Западные действующие лица отвечают созданием совместных предприятий и исследовательских центров в Китае для получения местного понимания и сохранения доли.

Лидеры индустрии моноклональных антител против рака

Amgen Inc

Eli Lilly and Company

F. Hoffmann-La Roche Ltd (Genentech Inc)

Merck & Co., Inc

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: BioNTech и Bristol Myers Squibb объявили о глобальном стратегическом партнерстве для совместной разработки BNT327, биспецифического антитела, направленного на PD-L1 и VEGF-A, с авансовым платежом в размере 1,5 млрд долларов США и потенциальными поэтапными платежами общей суммой 7,6 млрд долларов США. Сотрудничество нацелено на ускорение регуляторного одобрения и рыночного запуска для множественных показаний солидных опухолей

- Июнь 2025: Roche сообщил о положительных результатах исследования фазы III IMforte, показывающих, что Tecentriq в комбинации с лурбинектедином значительно улучшил выживаемость при мелкоклеточном раке легкого обширной стадии, снизив риск прогрессирования заболевания на 46% и риск смерти на 27% по сравнению с Tecentriq.

- Май 2025: Pfizer заключил эксклюзивное глобальное лицензионное соглашение с 3SBio для SSGJ-707, биспецифического антитела, направленного на PD-1 и VEGF, с авансовым платежом в размере 1,25 млрд долларов США и потенциальными поэтапными платежами до 4,8 млрд долларов США для немелкоклеточного рака легкого и других солидных опухолей.

- Апрель 2025: FDA одобрил пенпулимаб-kcqx для некератинизирующей назофарингеальной карциномы, демонстрируя медианную выживаемость без прогрессирования 9,6 месяцев для комбинированной терапии и получив обозначения ускоренного пути, прорыва и орфанного препарата.

Область применения глобального отчета о рынке моноклональных антител против рака

Согласно области применения отчета, моноклональные антитела высокоспецифичны к раковым клеткам, поскольку они связываются с белками на их поверхности и стимулируют иммунный ответ. Этот рынок состоит из нескольких типов моноклональных антител и многих других в пайплайне. Рынок моноклональных антител против рака сегментирован по типам моноклональных антител (мышиные антитела, химерные антитела, гуманизированные антитела), по терапиям моноклональными антителами (бевацизумаб (Авастин), ритуксимаб (Ритуксан), трастузумаб (Герцептин), цетуксимаб (Эрбитукс), панитумумаб (Вектибикс), другие терапии моноклональными антителами), по применению (рак молочной железы, рак крови, рак печени, рак мозга, колоректальный рак и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Мышиные |

| Химерные |

| Гуманизированные |

| Полностью человеческие |

| Бевацизумаб |

| Трастузумаб |

| Ритуксимаб |

| Цетуксимаб |

| Даратумумаб |

| Прочие |

| Рак молочной железы |

| Рак крови |

| Колоректальный рак |

| Рак легких |

| Рак печени и ЖКТ |

| Другие солидные опухоли |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | СТС |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По источнику антител | Мышиные | |

| Химерные | ||

| Гуманизированные | ||

| Полностью человеческие | ||

| По терапии моноклональными антителами | Бевацизумаб | |

| Трастузумаб | ||

| Ритуксимаб | ||

| Цетуксимаб | ||

| Даратумумаб | ||

| Прочие | ||

| По применению при раке | Рак молочной железы | |

| Рак крови | ||

| Колоректальный рак | ||

| Рак легких | ||

| Рак печени и ЖКТ | ||

| Другие солидные опухоли | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | СТС | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка моноклональных антител против рака?

Рынок достигает 92,89 млрд долларов США в 2025 году и прогнозируется к росту до 198,12 млрд долларов США к 2030 году при среднегодовом темпе роста 16,36%.

Какой географический регион растет быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 19,43% до 2030 года, обусловленный большим пайплайном клинических испытаний Китая и расширяющимися производственными мощностями.

Какой сегмент источника антител лидирует, и какой расширяется быстрее всего?

Гуманизированные антитела занимают 51,16% доли доходов, в то время как полностью человеческие антитела растут быстрее всего со среднегодовым темпом роста 19,17% благодаря более низкой иммуногенности и более широкому комбинированному использованию.

Каковы основные драйверы роста рынка?

Ключевые факторы роста включают рост глобальной заболеваемости раком, увеличение бюджетов НИОКР в онкологии, внедрение биспецифических антител и конъюгатов антитело-лекарство, и разработку антител с использованием ИИ.

Как развиваются каналы распределения?

Больничные аптеки остаются доминирующими с долей 52,91%, но онлайн-аптеки регистрируют среднегодовой темп роста 18,53% благодаря тому, что подкожные формуляции поддерживают домашнее введение.

Какие основные проблемы могут замедлить внедрение?

Строгие регуляторные обзоры, нехватка биореакторов и сырья, и конкуренция со стороны CAR-T и генно-инженерных терапий могут умерить в противном случае сильную траекторию роста.

Последнее обновление страницы: