Размер и доля канадского рынка электроэнергетики

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 158.83 гигаватт |

| Объем Рынка (2030) | 171.08 гигаватт |

| Темп роста (2025 - 2030) | 3.60% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ канадского рынка электроэнергетики от Mordor Intelligence

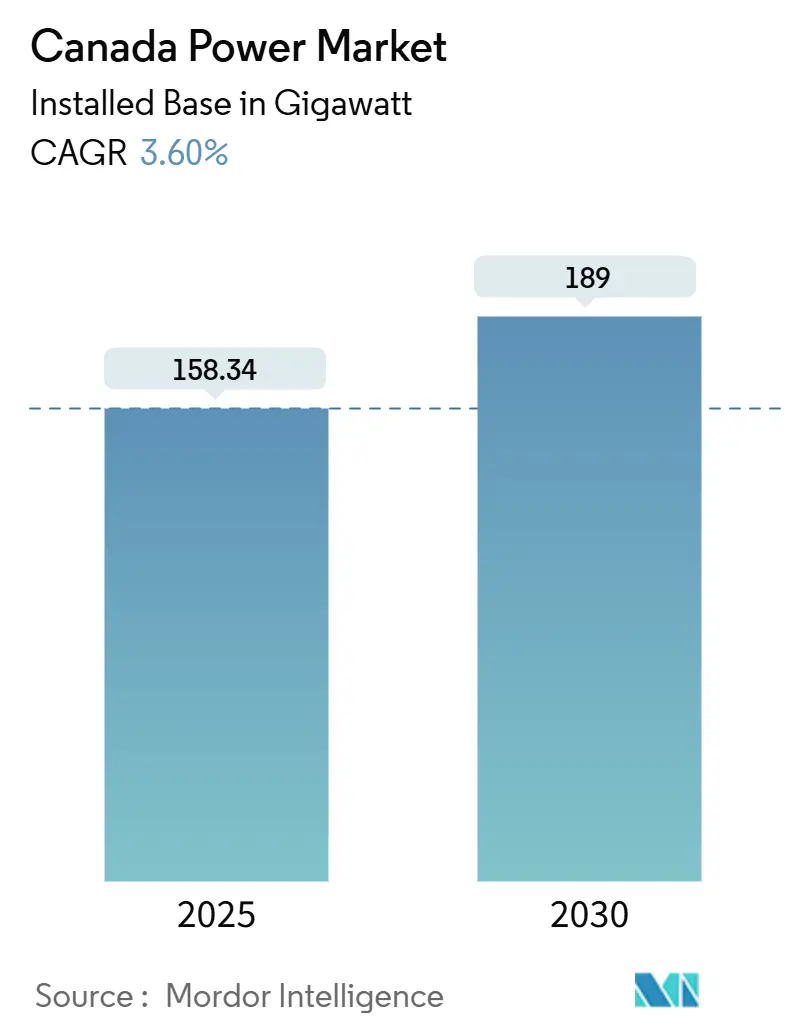

Ожидается, что размер канадского рынка электроэнергетики в терминах установленной базы вырастет с 158,34 гигаватт в 2025 году до 189 гигаватт к 2030 году, со среднегодовым темпом роста 3,60% в течение прогнозного периода (2025-2030).

Это расширение подпитывается федеральной и провинциальной политикой декарбонизации, ускоренной промышленной электрификацией и растущей трансграничной торговлей электроэнергией, которая позиционирует страну как центр чистой энергии для Северной Америки. Прирост мощностей концентрируется на модернизации гидроэлектростанций, крупномасштабных закупках ветровой энергии и малых модульных реакторах первой волны, в то время как развертывание промышленных накопителей поддерживает надежность энергосистемы. Провинциальные модели спроса резко различаются: Квебек оптимизирует гидроэнергетические активы, Альберта переходит от угля к возобновляемым источникам плюс газовые пиковые станции, а Онтарио готовится к резкому росту нагрузки, поддерживаемому дата-центрами и электромобилями. Партнерства под руководством коренных народов изменяют структуры собственности проектов, а инвестиции в передачу объединяют провинциальные энергосистемы в более интегрированную континентальную систему.

Ключевые выводы отчета

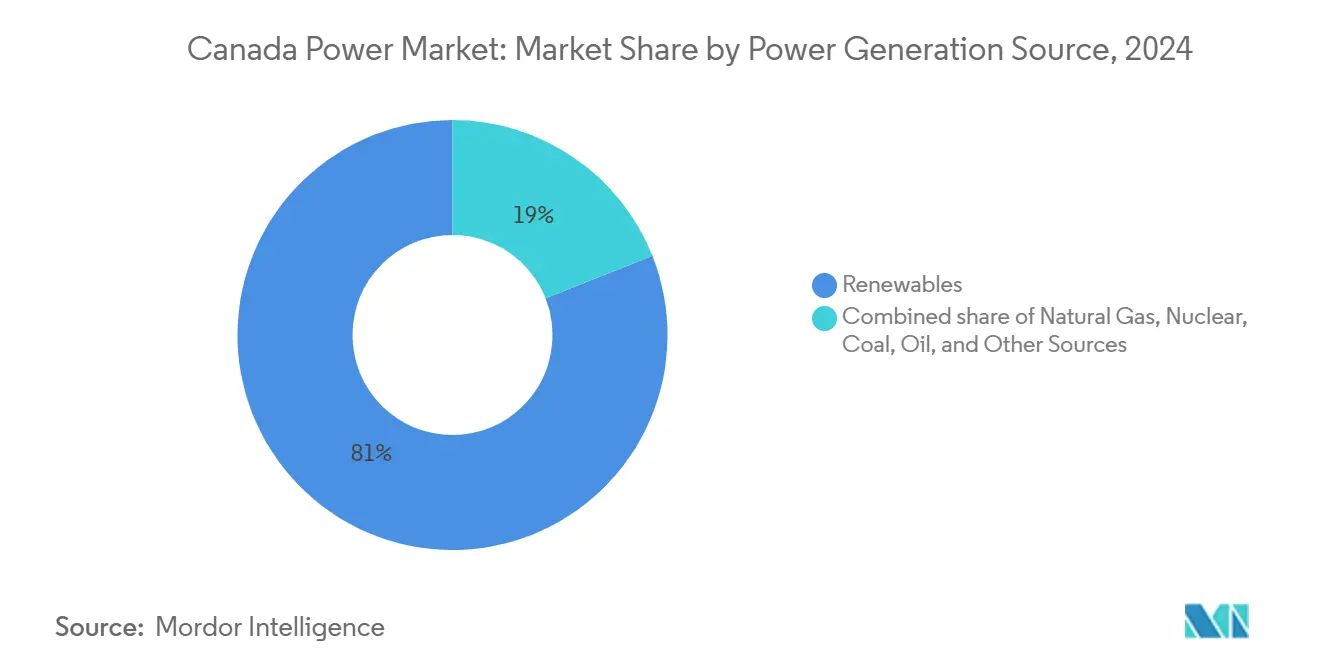

- По источникам генерации возобновляемые источники энергии лидировали с 81% доли канадского рынка электроэнергетики в 2024 году и, согласно прогнозу, покажут среднегодовой темп роста 5,2% до 2030 года.

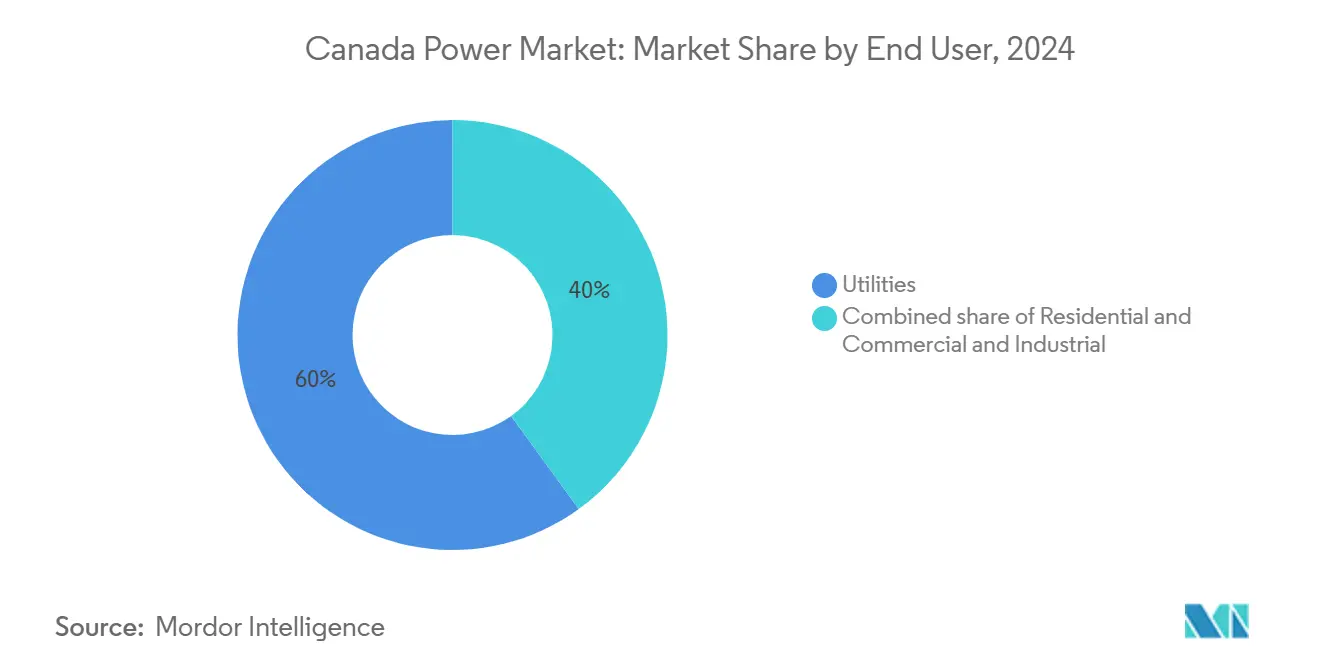

- По конечным пользователям коммунальные предприятия составили 60% размера канадского рынка электроэнергетики в 2024 году, в то время как коммерческий и промышленный сектор движется к среднегодовому темпу роста 4,7% до 2030 года.

Тенденции и аналитика канадского рынка электроэнергетики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Государственные инвестиции в чистую энергетику и мандат нулевого углерода | +1.2% | Национальный, с ранними достижениями в Квебеке, Онтарио, Британской Колумбии | Долгосрочный (≥ 4 лет) |

| Быстрый вывод из эксплуатации угольных мощностей в Альберте и Саскачеване, стимулирующий замещающий спрос | +0.8% | Основа Альберта и Саскачеван, распространение на Манитобу | Среднесрочный (2-4 года) |

| Программы модернизации гидроэлектрической инфраструктуры под руководством Квебека и Британской Колумбии | +0.6% | Квебек и Британская Колумбия, преимущества передачи для Онтарио | Долгосрочный (≥ 4 лет) |

| Электрификация операций нефтяных песков и горнодобывающих установок | +0.4% | Основа Альберта, распространение на Саскачеван | Среднесрочный (2-4 года) |

| Растущая трансграничная торговля электроэнергией с северо-востоком США, усиливающая расширение энергосистемы | +0.3% | Квебек, Онтарио, Манитоба, Атлантическая Канада | Краткосрочный (≤ 2 лет) |

| Интеграция промышленных накопителей в провинциальные ISO | +0.5% | Основа Онтарио и Альберта, расширение на другие провинции | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Государственные инвестиции в чистую энергетику и мандат нулевого углерода

Федеральные и провинциальные расходы более чем 40 миллиардов канадских долларов ежегодно устранили историческое несоответствие политики, которое когда-то замедляло одобрение проектов. Продление целевого показателя нулевой энергосистемы Правил чистой электроэнергии до 2050 года предоставляет коммунальным предприятиям гибкость без размывания амбиций, открывая долгосрочные потоки капитала. Билль 69 Квебека теперь позволяет Hydro-Québec вести двусторонние переговоры и продавать частным покупателям, в то время как упрощенное лицензирование Онтарио обеспечило рекордно быстрое одобрение для ММР Дарлингтона. Кумулятивный эффект представляет собой скоординированный всплеск расходов, который ускоряет спрос сверх суммы отдельных инициатив.

Быстрый вывод из эксплуатации угольных мощностей в Альберте и Саскачеване, стимулирующий замещающий спрос

Альберта поэтапно отказалась от угля в 2024 году, убрав 6000 МВт и заставив немедленно инвестировать в сетеобразующие инверторы, газовые пиковые станции и накопители. Саскачеван следует диверсифицированному пути, добавляя ММР и возобновляемые источники энергии при выводе угля из эксплуатации. Консолидация, такая как приобретение TransAlta компании Heartland Generation, объединяет экспертизу и капитал для восстановления генерирующих стеков в условиях более жестких правил выбросов(1)Регулятор энергетики Альберты, 'Отчет о завершении поэтапного отказа от угля', aer.ca.

Программы модернизации гидроэлектрической инфраструктуры под руководством Квебека и Британской Колумбии

Квебек и Британская Колумбия тратят более 200 миллиардов канадских долларов на модернизацию плотин, обновление турбин и внедрение цифрового мониторинга. Стратегия повышает выработку без новых водохранилищ, обходит длительные экологические экспертизы и добавляет гибкую мощность, которая поддерживает прерывистую ветровую энергию. Онтарио и Манитоба приняли аналогичные планы 'сначала модернизация', чтобы отложить риски нового строительства.

Электрификация операций нефтяных песков и горнодобывающих установок

Ценообразование на углерод подталкивает производителей нефтяных песков от местной газовой когенерации к сетевому электричеству, улучшая операционную фокусировку и снижая выбросы области 1. Горнодобывающие компании следуют примеру; гибридная ветро-гидроаккумулирующая микросеть шахты Raglan сократила использование дизеля на две трети. Эти шаги обеспечивают коммунальные предприятия долгосрочными клиентами с высокой нагрузкой, стабилизируя инвестиционные обоснования для передачи и возобновляемых источников энергии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Длительные сроки получения разрешений на крупные гидро- и ядерные проекты | -0.7% | Национальный, с острым влиянием в Онтарио, Квебеке, Саскачеване | Долгосрочный (≥ 4 лет) |

| Узкие места передачи в отдаленных территориях коренных народов | -0.4% | Северное Онтарио, Квебек, Британская Колумбия, Атлантическая Канада | Среднесрочный (2-4 года) |

| Волатильные цены на природный газ, влияющие на конкурентоспособность газовых электростанций | -0.3% | Основа Альберта и Саскачеван, распространение на Онтарио | Краткосрочный (≤ 2 лет) |

| Растущее сопротивление сообществ наземным ветряным фермам в Атлантической Канаде | -0.2% | Основа Атлантическая Канада, потенциальное распространение на другие провинции | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Длительные сроки получения разрешений на крупные гидро- и ядерные проекты

Упрощенные правила нацелены на трехлетние ядерные обзоры, но расширение Bruce C все еще проходит многолетнюю оценку воздействия. Гидропроекты теперь сталкиваются с усиленными консультациями с коренными народами и оценками водных рисков, вызванных климатом. Эти перекрывающиеся требования растягивают временные рамки, увеличивают затраты на обслуживание и подталкивают планировщиков к меньшим, более быстрым в строительстве активам(2)Reuters, 'Канада стремится ускорить одобрение ядерных проектов', reuters.com.

Узкие места передачи в отдаленных территориях коренных народов

Проекты, пересекающие земли коренных народов, требуют глубокого взаимодействия, разделения доходов и иногда новых структур собственности. 85-километровая линия Waswanipi продемонстрировала успешную модель, но многие коридоры остаются заблокированными, ограничивая объединение ресурсов и сохраняя дизельную генерацию для отдаленных шахт и арктических сообществ.

Сегментный анализ

По источникам генерации электроэнергии: возобновляемые источники доминируют в чистом переходе

Возобновляемые источники энергии обеспечили 81% установленной мощности и захватили наибольшую долю канадского рынка электроэнергетики в 2024 году. Модернизация гидроэлектростанций повысила эффективную выработку, в то время как модернизация Квебека и Британской Колумбии продлила срок службы активов без новых плотин. Промышленная ветроэнергетика ускорилась; только Квебек законтрактовал 1550 МВт в начале 2024 года и нацелен на 10000 МВт к 2035 году. Солнечная энергетика начинает с небольшой базы, но позиционирована для добавления 3000 МВт в Квебеке под свежими стимулами. Аккумуляторные накопители, возглавляемые конвейером Онтарио в 2500 МВт, теперь поддерживают стабильность энергосистемы, заменяя инерцию, которую когда-то обеспечивал уголь(3)Независимый системный оператор электричества, 'Закупка накопителей Онтарио на 2500 МВт', ieso.ca.

Будущий рост удерживает возобновляемые источники впереди, продвигаясь со среднегодовым темпом роста 5,2% до 2030 года. Размер канадского рынка электроэнергетики для ветровой и солнечной энергии в совокупности должен расшириться более чем на 45 ГВт в течение перспективы, поскольку ММР и газовые пиковые станции заполняют пробелы гибкости. Ядерная выработка остается плоской до тех пор, пока первые ММР не войдут в строй после 2032 года. Газ работает в основном как переходное топливо, с Альбертой, добавляющей быстрозапускные блоки для укрепления возобновляемых источников. Уголь остается незначительным, ограниченным аварийными ролями. Инструменты прогнозирования на основе ИИ снижают ограничения и увеличивают коэффициенты мощности возобновляемых источников, поднимая экономику проектов и усиливая аппетит инвесторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: промышленный спрос движет рынком

Коммерческий и промышленный сектор является самым быстрорастущим, продвигаясь со среднегодовым темпом роста 4,7% до 2030 года; коммунальные предприятия командовали рынком с долей 60% в 2024 году. Одна только электрификация нефтяных песков может поднять спрос Альберты более чем на 2000 МВт в этом десятилетии. Дата-центры добавляют еще 11 ГВт потенциальной нагрузки, изменяя горизонты планирования энергосистемы. Производство и целлюлозно-бумажная промышленность переходят на электрические котлы и тепловые насосы под новыми федеральными налоговыми кредитами. Транспорт продвигается, поскольку мандат продаж автомобилей с нулевыми выбросами подталкивает автопроизводителей и инвесторов зарядных сетей к быстрому масштабированию. Natural Resources Canada прогнозирует 679 000 общественных зарядных устройств к 2040 году, в основном в городских коридорах(4)Статистическое управление Канады, 'Сценарии энергетического спроса электромобилей', statcan.gc.ca.

Жилые и коммерческие здания интегрируют крышные солнечные панели, тепловые насосы и аккумуляторы за счетчиком, выравнивая нагрузки и сдвигая пиковые часы. Отдаленные сообщества принимают гибридные солнечно-накопительные системы для вывода из эксплуатации дизельных генераторных установок, поддерживаемые 300 миллионами канадских долларов федерального финансирования арктической энергетики. Разнообразие спроса заставляет коммунальные предприятия инвестировать в умные счетчики, управление спросом и тарифы по времени использования, которые балансируют системные пики и максимизируют использование активов по всему канадскому рынку электроэнергетики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Провинциальные различия определяют канадский рынок электроэнергетики. С его гидроэнергетическим костяком Квебек командует крупнейшей установленной базой и инвестирует 185 миллиардов канадских долларов до 2035 года для оптимизации плотин и утроения ветровой мощности. Онтарио сталкивается с самым резким всплеском нагрузки, с потреблением, прогнозируемым для роста на 75% к 2050 году; его решение смешивает ММР, 3000 МВт законтрактованных накопителей и агрессивные программы энергосбережения. Дерегулированная система Альберты поощряет частные инвестиции, позволяя провинции поэтапно отказаться от угля на шесть лет раньше, привлекая спрос дата-центров, который может достигнуть 11 ГВт.

Британская Колумбия использует гидроэнергетическую гибкость и выравнивается с партнерами из коренных народов; 30-летние контракты на поставку BC Hydro для девяти ветровых проектов направляют 5-6 миллиардов канадских долларов частного капитала на территории Первых Наций. Атлантическая Канада позиционирует себя как экспортный шлюз: морская ветровая линия Новой Шотландии стоимостью 10 миллиардов канадских долларов в США может доставлять объемы электроэнергии, равные 27% текущего национального спроса. Саскачеван стремится к ММР для замены угля, в то время как Манитоба перенастраивает свою экспортную стратегию с рынков США на внутренние провинции, углубляя межпровинциальные потоки. Территории борются с суровым климатом и разреженными энергосистемами; федеральные гранты солнечной энергии плюс накопители поддерживают освещение, но подчеркивают необходимость новых высоковольтных связей для полной интеграции северных ресурсов в более широкий канадский рынок электроэнергетики.

Конкурентная среда

Провинциальные государственные коммунальные предприятия по-прежнему доминируют на своих домашних территориях, но конкурентная карта постоянно перерисовывается. Независимые производители эксплуатируют открытый рынок Альберты и контрактные аукционы Онтарио, в то время как специалисты по накоплению энергии капитализируют на провинциальных тендерах. Сделка TransAlta по приобретению Heartland Generation за 542 миллиона канадских долларов и покупка CDPQ Innergex за 10 миллиардов канадских долларов показывают, что масштаб и сила баланса имеют значение, поскольку размеры проектов растут. Доли собственности коренных народов становятся стандартом; недавние ветровые контракты BC Hydro дают Первым Нациям контролирующие позиции, отражая более широкую тенденцию к совместной собственности сообществ, которая пересматривает распределение рисков.

Технология дает свежие преимущества. Коммунальные предприятия, внедряющие инструменты диспетчеризации искусственного интеллекта и сетеобразующие инверторы, сокращают операционные расходы и повышают коэффициенты мощности возобновляемых источников. Разработчики передачи, ухаживающие за партнерами из коренных народов и предлагающие условия разделения доходов, быстрее преодолевают регулятивные барьеры, сокращая сроки выполнения по сравнению с традиционными моделями. Международные участники, такие как TotalEnergies, покупают канадские ветровые и солнечные портфели, привнося глобальную закупочную мощь и бросая вызов отечественным действующим лицам. Между тем, распределительные коммунальные предприятия в Онтарио стремятся к слияниям для создания тарифных баз, достаточно больших для финансирования продвинутого учета и развертывания зарядки электромобилей, добавляя еще один уровень консолидации внутри канадского рынка электроэнергетики.

Лидеры канадской энергетической отрасли

Hydro-Québec

Ontario Power Generation

TC Energy Corp.

Brookfield Renewable Partners

TransAlta Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Национальная ассамблея Квебека приняла Билль 69, уполномочивающий Hydro-Québec инвестировать почти 200 миллиардов канадских долларов к 2035 году и ограничить повышение жилищных тарифов до 3% в год.

- Май 2025: Hydro-Québec представила план солнечной энергии на 3000 МВт, охватывающий промышленные парки и крышные системы.

- Апрель 2025: Комиссия по ядерной безопасности Канады разрешила Ontario Power Generation построить ММР BWRX-300 в Дарлингтоне, строительство начнется в 2025 году.

- Апрель 2025: TotalEnergies завершила сделку по приобретению более 800 МВт ветровых и солнечных активов Альберты, включая солнечный проект Big Sky Solar мощностью 184 МВт.

Область отчета о канадском рынке электроэнергетики

Отчет о канадском рынке электроэнергетики включает:

| Возобновляемые источники (гидроэнергетика, ветер, солнечные фотоэлементы, биоэнергетика и геотермальная энергия) |

| Природный газ |

| Ядерная энергия |

| Уголь |

| Нефть |

| Другие источники (аккумуляторные накопители, водород) |

| По напряжению передачи | Сверхвысокое напряжение (≥345 кВ) |

| Высокое напряжение (115-230 кВ) | |

| Среднее напряжение (≤69 кВ) | |

| По собственности | Провинциальные государственные корпорации |

| Коммунальные предприятия, принадлежащие инвесторам | |

| Муниципальные и кооперативные коммунальные предприятия | |

| Компоненты инфраструктуры энергосистемы | Подстанции |

| Воздушные линии | |

| Подземные кабели | |

| Умная энергосистема и передовой учет |

| Жилой сектор |

| Коммерческий и промышленный |

| Коммунальные предприятия |

| По источникам генерации электроэнергии | Возобновляемые источники (гидроэнергетика, ветер, солнечные фотоэлементы, биоэнергетика и геотермальная энергия) | |

| Природный газ | ||

| Ядерная энергия | ||

| Уголь | ||

| Нефть | ||

| Другие источники (аккумуляторные накопители, водород) | ||

| Передача и распределение (только качественный анализ) | По напряжению передачи | Сверхвысокое напряжение (≥345 кВ) |

| Высокое напряжение (115-230 кВ) | ||

| Среднее напряжение (≤69 кВ) | ||

| По собственности | Провинциальные государственные корпорации | |

| Коммунальные предприятия, принадлежащие инвесторам | ||

| Муниципальные и кооперативные коммунальные предприятия | ||

| Компоненты инфраструктуры энергосистемы | Подстанции | |

| Воздушные линии | ||

| Подземные кабели | ||

| Умная энергосистема и передовой учет | ||

| Конечный пользователь | Жилой сектор | |

| Коммерческий и промышленный | ||

| Коммунальные предприятия | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер канадского рынка электроэнергетики?

Размер канадского рынка электроэнергетики достиг 158,34 ГВт в 2025 году и, согласно прогнозу, вырастет до 189 ГВт к 2030 году.

Насколько быстро растут возобновляемые источники энергии в энергетическом балансе Канады?

Ожидается, что возобновляемые источники энергии будут расширяться со среднегодовым темпом роста 5,2% до 2030 года, сохраняя свое лидирующее положение с долей 81%.

Какая провинция добавит наибольшую новую мощность к 2030 году?

Квебек планирует инвестиции в размере 185 миллиардов канадских долларов, которые включают 10 000 МВт новой ветровой энергии, что делает его крупнейшим вкладчиком в будущую мощность.

Почему малые модульные реакторы важны для Канады?

ММР предлагают безуглеродную базовую энергию с более короткими сроками строительства; первый блок масштаба энергосистемы в Дарлингтоне теперь одобрен и будет направлять развертывание в Саскачеване и Альберте.

Как электрификация транспорта повлияет на спрос на электроэнергию?

Электромобили могут увеличить национальное потребление до 60 миллионов МВт·ч к 2035 году, делая транспорт одним из наиболее быстрорастущих сегментов спроса.

Какую роль играет накопление энергии в энергосистеме Канады?

Более 10 ГВт законтрактованных или планируемых аккумуляторных накопителей заменят выводимую угольную гибкость и обеспечат более высокое проникновение возобновляемых источников энергии в провинциальные энергосистемы.

Последнее обновление страницы: