Объем и доля рынка артемизининовой комбинированной терапии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

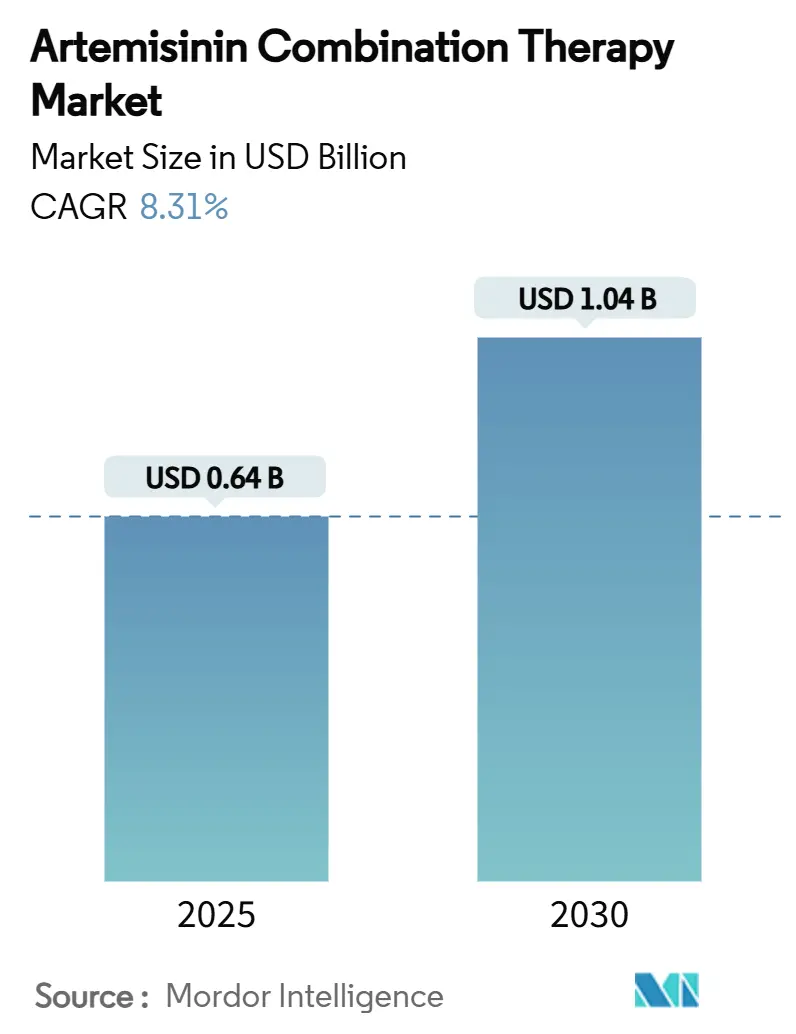

| Размер Рынка (2025) | 0.64 Миллиардов долларов США |

| Размер Рынка (2030) | 1.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка артемизининовой комбинированной терапии от Mordor Intelligence

Объем рынка артемизининовой комбинированной терапии составляет 0,64 млрд долларов США в 2025 году, и прогнозируется достижение 1,04 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 8,31%. Продолжающаяся зависимость от схем на основе артемизинина для лечения неосложненной малярии Plasmodium falciparum поддерживает устойчивый базовый спрос, в то время как растущая резистентность в Восточной Африке ускоряет терапевтическую диверсификацию. Крупномасштабные закупки доноров, особенно через Глобальный фонд и Президентскую инициативу США по борьбе с малярией, поддерживают объемы даже при том, что волатильность помощи вносит неопределенность в цены. Местные производственные мощности увеличиваются в Индии, Нигерии и Эфиопии, сокращая сроки поставок и снижая транспортные расходы. Педиатрические инновации, примером которых служит Coartem Baby от Novartis, открывают новые подсегменты, а конвейер тройных артемизининовых комбинаций обещает дифференциацию в областях с мутациями K13. Вместе эти силы закрепляют восходящую траекторию для рынка артемизининовой комбинированной терапии несмотря на ценовые препятствия в поставках сырья.

Ключевые выводы отчета

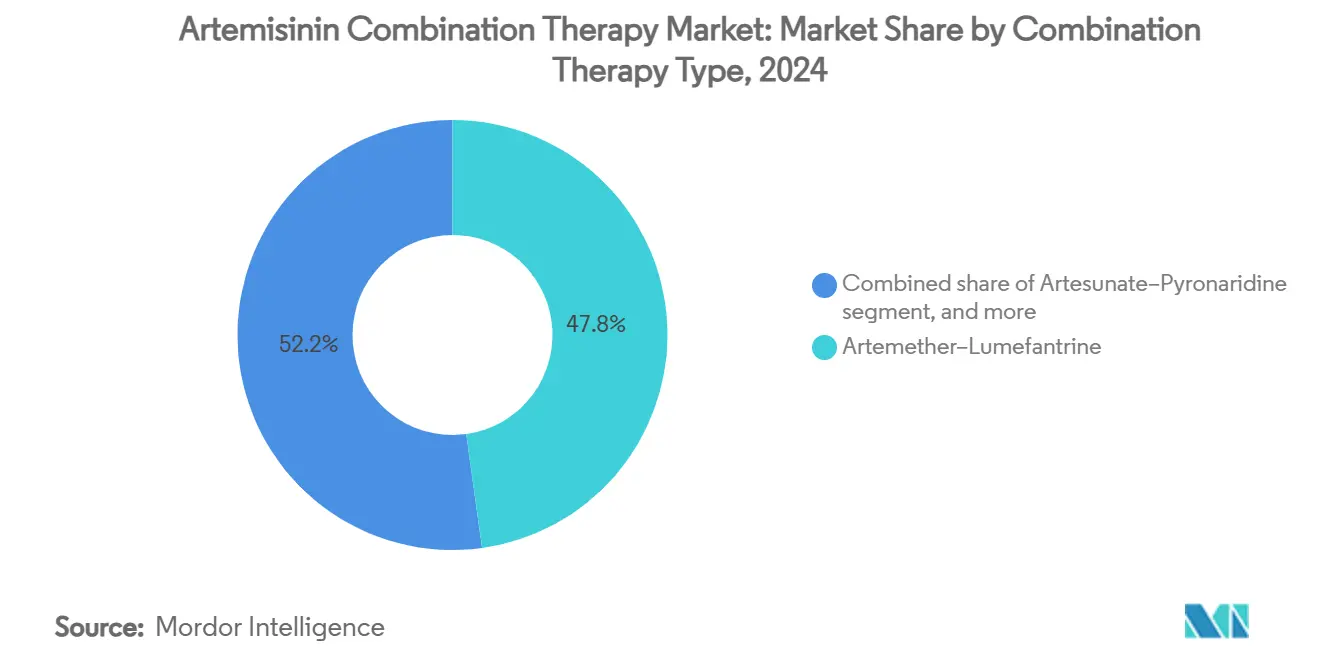

- По комбинированной терапии артеметер-люмефантрин лидировал с 47,82% доли рынка артемизининовой комбинированной терапии в 2024 году; прогнозируется рост артесунат-пиронаридина со среднегодовым темпом роста 10,45% до 2030 года.

- По лекарственной форме пероральные таблетки занимали 68,43% доли объема рынка артемизининовой комбинированной терапии в 2024 году, в то время как парентеральные продукты продвигаются со среднегодовым темпом роста 10,67% до 2030 года.

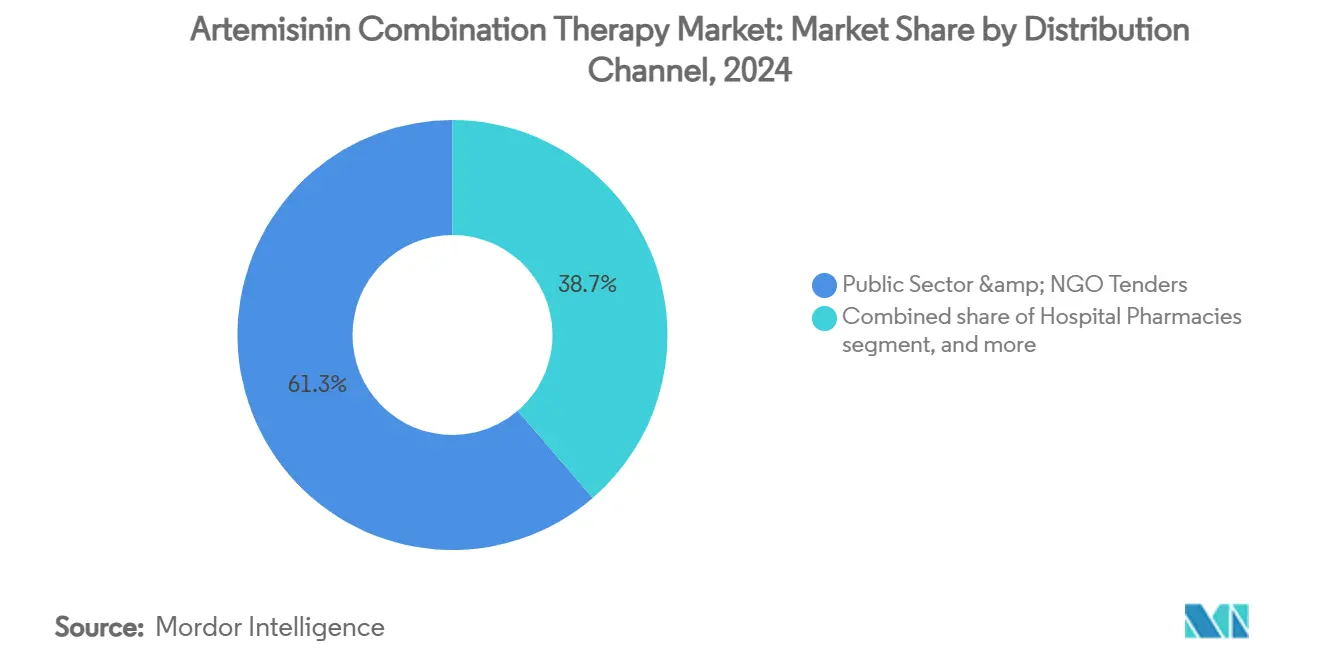

- По каналу дистрибуции тендеры государственного сектора контролировали 61,34% рынка артемизининовой комбинированной терапии в 2024 году; розничные и онлайн-аптеки показывают самый быстрый среднегодовой темп роста 11,87% до 2030 года.

- По конечному пользователю больницы составляли 55,43% рынка артемизининовой комбинированной терапии в 2024 году, тогда как центры общественного здравоохранения опережают со среднегодовым темпом роста 11,45% до 2030 года.

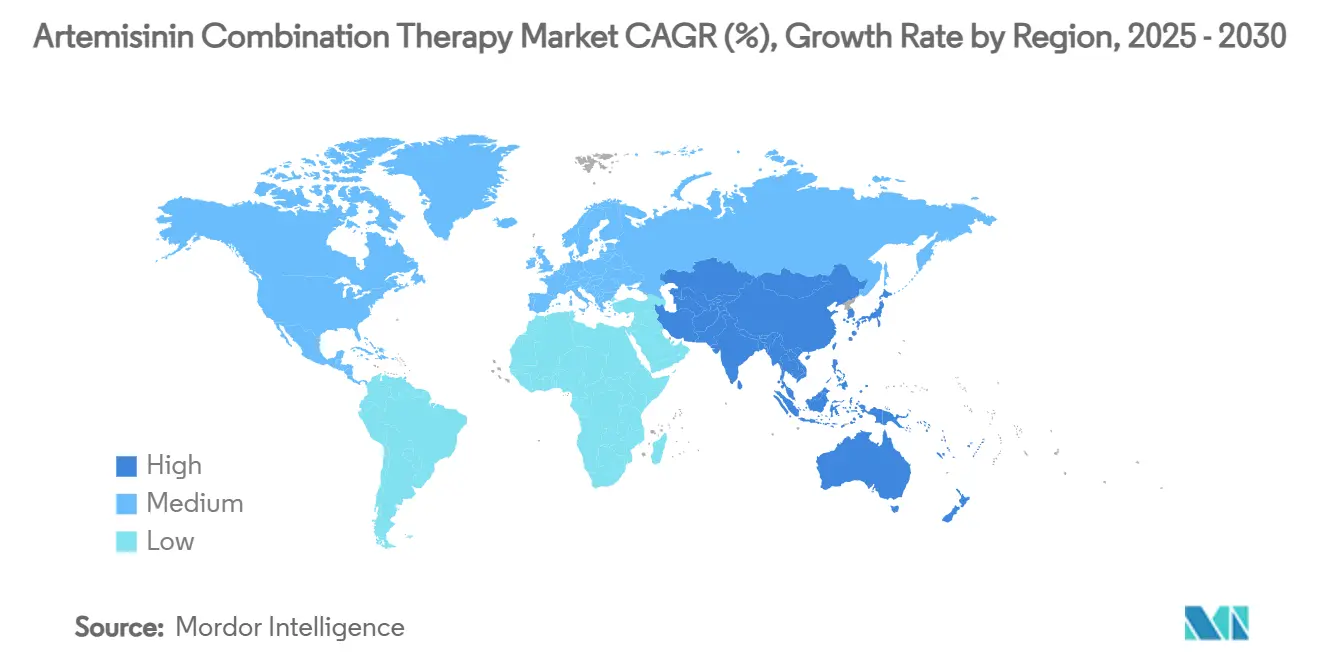

- По географии Северная Америка захватила 42,43% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион обеспечит среднегодовой темп роста 9,43% между 2025-2030 годами.

Тенденции и аналитика глобального рынка артемизининовой комбинированной терапии

Анализ влияния драйверов

| Драйвер | % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя малярии в эндемичных регионах | +2.1% | Субсахарская Африка, Юго-Восточная Азия | Долгосрочное (≥ 4 лет) |

| Крупномасштабные государственные и донорские программы закупок | +1.8% | Глобально, с фокусом на Африку | Среднесрочное (2-4 года) |

| Достижения в разработке препаратов фиксированных доз комбинаций | +1.4% | Северная Америка, Европа | Среднесрочное (2-4 года) |

| Расширение преквалификации ВОЗ и регуляторной гармонизации | +1.2% | Африка, Азия | Долгосрочное (≥ 4 лет) |

| Масштабирование местных производственных мощностей в Африке и Азии | +0.9% | Африка, Азиатско-Тихоокеанский регион | Долгосрочное (≥ 4 лет) |

| Интеграция артемизининовой комбинированной терапии с управлением случаями на уровне сообщества и цифровыми цепочками поставок | +0.7% | Африка, Азиатско-Тихоокеанский регион | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя малярии в эндемичных регионах

ВОЗ зарегистрировала 263 миллиона клинических случаев и 597 000 смертей в 2023 году, при этом 95% летальных исходов пришлось на Африку. Климатические изменения удлиняют сезоны передачи, как наблюдается в Буркина-Фасо и Мали, где Novartis включала пациентов вне исторических пиков. Дети до 5 лет представляют 76% смертей, подпитывая спрос на педиатрические артемизининовые комбинированные терапии. Эндемический иммунитет ограничивает симптоматические случаи у взрослых, однако прорывные инфекции все еще требуют быстрого лечения, поддерживая объемный спрос. Частичная резистентность к артемизинину превышает 30% распространенности в северной Уганде, заставляя производителей исследовать новые партнерские препараты.

Крупномасштабные государственные и донорские программы закупок

Государственные тендеры распространили 217 миллионов курсов артемизининовой комбинированной терапии в 2022 году, почти все в субсахарской Африке. Предупреждения апреля 2025 года о сокращении помощи подчеркивают хрупкость финансирования, нарушая кампании распространения сеток и химиопрофилактики. Статус преквалификации ВОЗ дает преимущество в торгах, подталкивая более мелких региональных поставщиков к совместным предприятиям. Политика множественных терапий первой линии обязывает спонсоров разделять заказы между по крайней мере тремя схемами артемизининовой комбинированной терапии, расширяя списки поставщиков и распределяя риски одного продукта.

Достижения в разработке препаратов фиксированных доз комбинаций

Регуляторное разрешение для Coartem Baby в июле 2025 года удовлетворило безопасность дозирования для младенцев весом менее 5 кг. Тройные артемизининовые комбинации достигли non-inferiority в исследованиях III фазы, поддержанные грантом GHIT в размере 3,3 миллиона долларов США для Shanghai Fosun. Такие инновации капиталоемки, но продлевают жизненные циклы молекул там, где мутации K13 компрометируют эффективность.

Расширение преквалификации ВОЗ и регуляторной гармонизации

Дигидроартемизинин от Guilin Pharmaceutical получил преквалификацию в декабре 2024 года, подчеркивая ускоренные обзоры, которые теперь нацелены на 12-месячные циклы. Показание тафенохина для однократной дозы P. vivax дополнительно диверсифицирует противомалярийные портфели[1]Medicines for Malaria Venture, "Multiple First-Line Therapy Strategy," mmv.org. План MMV удвоить количество африканских производителей, квалифицированных ВОЗ, к 2030 году реструктурирует цепочки поставок в сторону эндемичных регионов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Появление множественной лекарственной резистентности в Большом Меконге и Африке | -2.3% | Юго-Восточная Азия, Восточная Африка | Среднесрочное (2-4 года) |

| Волатильная цепочка поставок сырья артемизинина | -1.6% | Глобально | Краткосрочное (≤ 2 лет) |

| Растущая конкуренция со стороны новых однодозовых противомалярийных препаратов и вакцин | -1.1% | Глобально | Среднесрочное (2-4 года) |

| Распространение некачественных и поддельных артемизининовых комбинированных терапий на неформальных рынках | -1.0% | Субсахарская Африка, Юго-Восточная Азия | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Появление множественной лекарственной резистентности в Большом Меконге и Африке

Частичная резистентность к артемизинину включает мутации K13, которые теперь превышают 30% в северной Уганде и 20% в Руанде. Показатели клинических рецидивов 10,3% среди детей сигнализируют о растущей неэффективности лечения. Руководство ВОЗ по множественной терапии первой линии повышает бюджеты закупок, поскольку требуются параллельные запасы по крайней мере трех артемизининовых комбинированных терапий для снижения селективного давления, что увеличивает затраты на запасы для министерств здравоохранения.

Волатильная цепочка поставок сырья артемизинина

Artemisia annua дает только 0,5-0,8% артемизинина, и неудачи китайских урожаев быстро передают скачки цен через глобальные поставки. Узкие места в грузоперевозках пандемического периода произвели локализованные дефициты запасов, демонстрируя небезопасность поставок. Полусинтетическая ферментация предлагает теоретическую изоляцию, но остается коммерчески подмасштабной несмотря на технологический трансфер под руководством PATH. Ценовая волатильность сильнее всего ударяет по государственным тендерам, заставляя к незапланированным перераспределениям бюджета и рискуя перерывами в лечении.

Сегментный анализ

По типу комбинированной терапии: доминирование артеметер-люмефантрина сталкивается с давлением резистентности

Артеметер-люмефантрин сохранил 47,82% доли рынка артемизининовой комбинированной терапии в 2024 году, поддержанный более чем 1 миллиардом курсов, доставленных с 1999 года. Однако растущие мутации K13 ограничивают будущую зависимость, подталкивая артесунат-пиронаридин к среднегодовому темпу роста 10,45%, поскольку страны пилотируют ротационные схемы. Мозамбик обнаружил дигидроартемизинин-пиперахин и артесунат-амодиахин выше 90% скорректированных ПЦР показателей излечения, узаконивая терапевтические замены[2]Malaria Journal, "Efficacy of ACTs in Mozambique," malariajournal.org. Тройные комбинации в стадии оценки могут вскоре реструктурировать формуляры, заставляя производителей выставлять мультитерапевтические портфели, а не один флагманский продукт.

Разнообразный конвейер схем снижает риск концентрации одного продукта, который исторически характеризовал рынок артемизининовой комбинированной терапии. Компании, способные коммерциализировать две или более одобренных ВОЗ комбинаций, захватят закупочные лоты, зарезервированные для мультилинейных стратегий, улучшая устойчивость доли при изменении эффективности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лекарственной форме: пероральные таблетки лидируют, в то время как парентеральные показывают инновационный потенциал

Пероральные таблетки контролировали 68,43% объема в 2024 году благодаря протоколам управления случаями на уровне сообщества, которые полагаются на непрофессиональных медицинских работников. Сегмент выигрывает от низкой сложности производства и стабильности при температуре окружающей среды. Педиатрический спрос ускоряет диспергируемые форматы, такие как Coartem Baby, иллюстрируя выручку, разблокированную когда дозирование соответствует точности весовых диапазонов.

Парентеральный артесунат занимает меньшую, но жизненно важную нишу для тяжелой малярии, расширяясь со среднегодовым темпом роста 10,67% по мере укрепления референтных сетей. Сертифицированные ВОЗ заводы, управляемые Guilin, Macleods и Ipca, обеспечивают качество для протокола 2,4 мг/кг для взрослых[3]Severe Malaria Observatory, "Injectable Artesunate Dosing Guidelines," severemalaria.org. Исследуемый внутривенный ципаргамин от Novartis нацелен на замену артесуната там, где резистентность снижает скорости клиренса, указывая, что даже сегменты больниц с низким объемом могут формировать повестки дня НИОКР.

По каналу дистрибуции: доминирование государственного сектора на фоне проблем качества частного рынка

Государственные и НКО каналы составляли 61,34% закупок в 2024 году, движимые массовыми тендерами Глобального фонда, которые обеспечивают единичные цены ниже 1 доллара США. Однако сокращения доноров ставят под угрозу непрерывность, обнажая пробелы, которые заполняют частные розничные сети. Розничные и онлайн-платформы поднимаются со среднегодовым темпом роста 11,87%, но демонстрируют более высокую распространенность подделок, при этом опросы ВОЗ связывают неквалифицированные упаковки с кластерами неэффективности лечения. Поэтому регуляторы пилотируют цифровые коды верификации, такие как Служба мобильной аутентификации Нигерии, для аутентификации упаковок в точке продажи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: лидерство больниц смещается к уходу, ориентированному на сообщество

Больницы все еще отпускают 55,43% курсов артемизининовой комбинированной терапии, главным образом парентеральные схемы для тяжелой малярии. Тем не менее, центры общественного здравоохранения расширяются быстрее всего со среднегодовым темпом роста 11,45%, поскольку министерства развертывают интегрированное управление случаями на уровне сообщества (iCCM) с цифровой поддержкой принятия решений. Экономическая модель Мадагаскара оценивает 3722 DALY, предотвращенных ежегодно через масштабирование iCCM. Отчетность с поддержкой смартфонов в системах upSCALE Мозамбика и eCHIS Кении повышает мониторинг приверженности, позиционируя каналы сообщества как будущих лидеров объема.

Географический анализ

Северная Америка в настоящее время держит 42,43% доли рынка артемизининовой комбинированной терапии, отражая свою большую роль в глобальной дистрибуции, финансируемой донорами. Покупки, сделанные Президентской инициативой США по борьбе с малярией и хабами Глобального фонда в Атланте, обеспечивают многолетние рамочные контракты, которые стабилизируют региональный спрос. Продвинутая логистика холодовой цепи и строгие системы фармаконадзора поддерживают быстрое высвобождение партий, сохраняя низкий риск дефицита запасов как для внутренних клиник для путешественников, так и для зарубежных партнеров. Присутствие лидеров НИОКР, таких как Novartis и Sanofi, привлекает клинические испытания, которые дополнительно закрепляют отношения поставщиков с агентствами закупок. Тем не менее, недавние указания на ужесточение федерального бюджета внесли неопределенность, которая может перераспределить некоторые будущие заказы в сторону развивающихся производственных центров в Азии.

Прогнозируется, что Азиатско-Тихоокеанский регион расширит свой объем рынка артемизининовой комбинированной терапии со среднегодовым темпом роста 9,43% до 2030 года, самым быстрым темпом в мире. Крупномасштабные заводы Индии, управляемые Cipla и Ipca, сочетают низкие затраты на конверсию с растущим внутренним потреблением, позволяя региону агрессивно конкурировать в тендерах. Правительства Мьянмы, Папуа-Новой Гвинеи и Камбоджи выравнивают национальные руководства по лечению с подходом ВОЗ к множественной терапии первой линии, расширяя адресуемый портфель продуктов. Поскольку больше азиатских предприятий обеспечивают преквалификацию ВОЗ, министерства сокращают сроки поставок и снижают валютную экспозицию, закупаясь внутри региона.

Ближний Восток и Африка продолжают нести самое тяжелое бремя болезни, но захватывают меньшую долю глобальных расходов, поскольку доступ к лечению сильно зависит от внешних грантов. Нигерия, Танзания и Уганда принимают цифровые коды верификации упаковок для борьбы с фальсифицированными артемизининовыми комбинированными терапиями, шаг, который, как ожидается, поднимет общественное доверие и стимулирует легитимный розничный спрос. Местные производители в Нигерии и Эфиопии масштабируют мощности с технической поддержкой Medicines for Malaria Venture, нацеливаясь удвоить количество африканских поставщиков, квалифицированных ВОЗ, к 2030 году. Европа вносит вклад в основном через донорское финансирование и НИОКР вакцин, а не прямое потребление, но ее строгие стандарты качества формируют глобальные спецификации, которым должны соответствовать все поставщики.

Конкурентная среда

Рынок артемизининовой комбинированной терапии умеренно фрагментирован. Транснациональные корпорации, такие как Novartis, Cipla и Sanofi, обеспечивают донорские тендеры через портфели, квалифицированные ВОЗ, и возможности фармаконадзора. Одобрение Coartem Baby в июле 2025 года укрепило педиатрическую франшизу Novartis, в то время как его комбинация ганаплацид-люмефантрин продвигается в испытаниях III фазы. Cipla использует конкурентоспособные по стоимости индийские заводы и педиатрическую диспергируемую форму, внесенную в список ВОЗ, для проникновения на африканские тендеры. Sanofi совместно продает артесунат-амодиахин, сохраняя сильную долю во франкоязычной Африке.

Региональные производители - включая нигерийскую Emzor, эфиопскую Addis Pharmaceutical Factory и вьетнамскую Mekophar - выигрывают местные контракты, где сроки доставки превосходят престиж бренда. Интеграция цифровой цепочки поставок появляется как дифференциатор; компании, партнерские с кенийской платформой eCHIS, получают аналитику использования, которая усиливает досье фармаконадзора. Конкурентная угроза также возникает от разработчиков вакцин: обязательство GSK и Bharat по снижению цен для RTS,S и внесенная в список ВОЗ R21 от Oxford-Serum могут подавить курсы лечения взрослых, хотя педиатрический спрос сохранится при частичной эффективности.

Возможности незанятого пространства сосредоточены на тройных комбинациях, формулировках для детского веса и синтетических входах артемизинина. Фирмы, способные объединить эти инновации с надежным обеспечением качества, захватят инкрементальный рост рынка артемизининовой комбинированной терапии несмотря на структурную зависимость от доноров.

Лидеры отрасли артемизининовой комбинированной терапии

-

Novartis AG

-

KPC Pharmaceuticals

-

Cipla Ltd.

-

Sanofi S.A.

-

Fosun Pharmaceutical (Guilin Pharmaceutical)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Novartis получила одобрение для Coartem Baby, первой АКТ, предназначенной для новорожденных 2-5 кг, с развертыванием в восьми африканских странах.

- Июнь 2025: Оксфордский университет и Recipharm расширили производство вакцин для кандидатов R78C и RH5.1, укрепляя поставки клинических материалов.

- Июнь 2025: GSK и Bharat обязались сократить вдвое цену вакцины RTS,S к 2028 году, облегчая бюджеты закупок.

- Май 2025: Novartis обязалась поддерживать производство АКТ несмотря на потенциальные сокращения доноров.

Область действия глобального отчета о рынке артемизининовой комбинированной терапии

Согласно области действия отчета, артемизинин - это производное растения, выделенное из artemisia annua, или сладкой полыни, которая, как известно, эффективно и быстро снижает количество паразитов plasmodium в крови пациентов с малярией. Артемизининовая комбинированная терапия (АКТ) для лечения малярии Plasmodium falciparum

Рынок артемизининовой комбинированной терапии сегментирован по типу комбинированной терапии (артеметер-люмефантрин, артесунат-амодиахин, артесунат-пиронаридин, артесунат-сульфадоксин-пириметамин и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Артеметер-Люмефантрин |

| Артесунат-Амодиахин |

| Артесунат-Пиронаридин |

| Артесунат-Сульфадоксин-Пириметамин |

| Другие типы комбинированной терапии |

| Пероральные таблетки |

| Пероральная суспензия (педиатрическая) |

| Парентеральная (в/в/в/м артесунат) |

| Тендеры государственного сектора и НКО |

| Аптеки больниц |

| Розничные и онлайн-аптеки |

| Больницы |

| Центры общественного здравоохранения |

| Клиники для путешественников |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу комбинированной терапии | Артеметер-Люмефантрин | |

| Артесунат-Амодиахин | ||

| Артесунат-Пиронаридин | ||

| Артесунат-Сульфадоксин-Пириметамин | ||

| Другие типы комбинированной терапии | ||

| По лекарственной форме | Пероральные таблетки | |

| Пероральная суспензия (педиатрическая) | ||

| Парентеральная (в/в/в/м артесунат) | ||

| По каналу дистрибуции | Тендеры государственного сектора и НКО | |

| Аптеки больниц | ||

| Розничные и онлайн-аптеки | ||

| По конечному пользователю | Больницы | |

| Центры общественного здравоохранения | ||

| Клиники для путешественников | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка артемизининовой комбинированной терапии?

Размер рынка артемизининовой комбинированной терапии составляет 0,64 млрд долларов США в 2025 году.

Как быстро, как ожидается, будет расти рынок артемизининовой комбинированной терапии?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 8,31% между 2025 и 2030 годами.

Какая комбинированная терапия держит наибольшую долю?

Артеметер-люмефантрин лидирует с 47,82% доли рынка в 2024 году.

Почему артесунат-пиронаридин набирает популярность?

Он записывает самый высокий среднегодовой темп роста 10,45% из-за эффективности против растущей резистентности к артемизинину.

Как донорское финансирование влияет на стабильность рынка?

Донорские закупки поставляют более 60% глобальных объемов АКТ; сокращения помощи могут вызвать пробелы в поставках и ценовую волатильность.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 9,43%, движимый местным производством и постоянным бременем малярии.

Последнее обновление страницы: