Размер и доля рынка мозговых имплантатов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.13 Миллиардов долларов США |

| Размер Рынка (2030) | 5.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мозговых имплантатов от Mordor Intelligence

Размер рынка мозговых имплантатов составляет 3,13 млрд долларов США в 2025 году и прогнозируется к расширению до 5,17 млрд долларов США к 2030 году при устойчивом среднегодовом темпе роста 10,53%, что подчеркивает постоянный инвестиционный импульс и быстрые регулятивные одобрения, сокращающие время до терапии для пациентов по всему миру. Более широкое принятие плательщиками, миниатюризация сенсоров и системы замкнутого цикла с поддержкой ИИ коллективно переопределяют стратегии нейроинтервенций, создавая новые возможности для решений глубинной стимуляции мозга (ГСМ), стимуляции блуждающего нерва (СБН) и развивающихся интерфейсов мозг-компьютер (ИМК). Игроки агрессивно интегрируют графеновые электроды и биосовместимые покрытия для продления срока службы устройств, в то время как гибкие микроэлектродные массивы уменьшают травму тканей и ускоряют послеоперационное восстановление. Притоки венчурного капитала - возглавляемые девятизначными раундами, такими как привлечение 200 млн долларов США компанией Blackrock Neurotech - подтверждают коммерческую готовность в нескольких терапевтических категориях.[1]FinSMEs, "Blackrock Neurotech Raises USD 200M," finsmes.comМежду тем, пути быстрого рассмотрения FDA Breakthrough Device и EU MDR продолжают сжимать временные рамки одобрения для технологий нейронных систем следующего поколения и закреплять лидирующие позиции Северной Америки даже при том, что Азиатско-Тихоокеанский регион ускоряет системное внедрение.

Ключевые выводы отчета

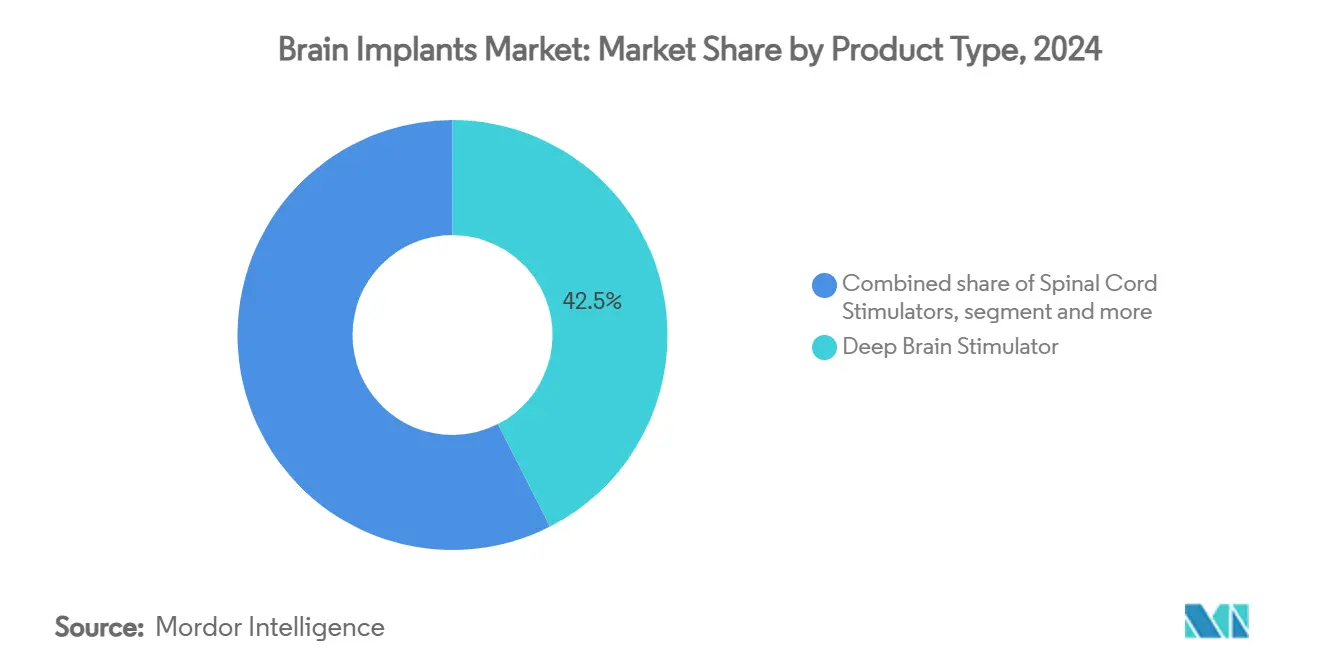

- По типу продукта глубинные стимуляторы мозга лидировали с 42,52% доли рынка мозговых имплантатов в 2024 году, тогда как стимуляторы блуждающего нерва продвигаются со среднегодовым темпом роста 11,71% до 2030 года.

- По технологии инвазивные хирургические подходы захватили 71,46% доли рынка мозговых имплантатов в 2024 году; минимально инвазивные чрескожные методы демонстрируют самый быстрый рост со среднегодовым темпом роста 12,18%.

- По применению хроническая боль составила 32,66% доли размера рынка мозговых имплантатов в 2024 году, в то время как терапия болезни Паркинсона прогнозируется к расширению со среднегодовым темпом роста 11,74% до 2030 года.

- По конечным пользователям больницы и нейрохирургические центры держали 58,82% доли в 2024 году; амбулаторные хирургические центры демонстрируют самый высокий прогнозируемый среднегодовой темп роста 12,36%.

- По географии Северная Америка сохранила 53,18% доли рынка мозговых имплантатов в 2024 году, однако Азиатско-Тихоокеанский регион готов показать среднегодовой темп роста 12,67% до 2030 года.

Тенденции и аналитика глобального рынка мозговых имплантатов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность нейродегенеративных заболеваний и двигательных расстройств | +2.3% | Глобально; концентрируется в Северной Америке, Европе, Японии | Долгосрочно (≥ 4 лет) |

| Миниатюризация и достижения в технологии замкнутого цикла | +1.8% | Северная Америка и ЕС; быстрое внедрение в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Благоприятное расширение возмещения в США/ЕС | +1.2% | Северная Америка и ЕС; распространение на отдельные рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Адаптивные алгоритмы стимуляции на основе ИИ | +0.9% | Раннее внедрение на развитых рынках по всему миру | Краткосрочно (≤ 2 лет) |

| Пути быстрого рассмотрения FDA Breakthrough и EU MDR | +0.7% | Северная Америка и ЕС; формирование глобальных стандартов | Краткосрочно (≤ 2 лет) |

| Всплеск мега-финансирования и активности венчурного капитала в нейротехнологиях | +0.6% | Глобально; инвестиционные хабы в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность нейродегенеративных заболеваний и двигательных расстройств

Глобальные случаи болезни Паркинсона на пути к достижению 25,2 миллиона к 2050 году, удваивая сегодняшнее бремя и расширяя пул кандидатов на ГСМ. Лекарственно-устойчивая эпилепсия уже затрагивает 10,1 миллиона людей, которые остаются подходящими для хирургического вмешательства, в то время как устойчивая к лечению депрессия продолжает стимулировать внедрение психиатрических устройств. Стареющая демография на развитых рынках и улучшенные диагностические ресурсы в развивающихся экономиках объединяются для обеспечения последовательных объемов процедур. Исследования экономики здравоохранения показали, что процедуры ГСМ 2024 года экономят от 20 000 до 35 000 долларов США на пациента ежегодно в расходах на лекарства, сохраняя общие расходы ниже общепринятых пороговых значений экономической эффективности.

Миниатюризация и достижения в технологии замкнутого цикла

Графеновые электроды и нанопористые металлы уменьшили размеры имплантатов до 70%, улучшая точность сигнала и снижая послеоперационное воспаление. Батареи теперь служат дольше благодаря нейроморфным процессорам, которые сокращают потребление энергии, с перезаряжаемыми платформами, такими как Infinity DBS от Abbott, позволяющими обновления параметров на основе смартфона.[2]Источник: Abbott Laboratories, "Infinity DBS System Product Brief," abbott.com Встроенное машинное обучение на устройстве корректирует стимуляцию в реальном времени, переводя терапию от статических настроек к динамическим, специфичным для пациента протоколам. Эти достижения коллективно ускоряют амбулаторное восстановление, повышают долгосрочную эффективность и способствуют более широкому принятию врачами.

Благоприятное расширение возмещения в США/ЕС

Medicare расширила покрытие ГСМ, включив эссенциальный тремор и дистонию, добавив специальные коды выставления счетов, которые упрощают обработку претензий. Европейские органы HTA теперь применяют основанные на ценности рамки, которые фиксируют пожизненную экономию от сокращенной фармакотерапии, стимулируя согласование плательщиков во Франции, Германии и Великобритании. Пилотные схемы, оценивающие покрытие нейростимуляции, связанной с депрессией, могли бы разблокировать значительные адресуемые популяции после завершения, укрепляя предсказуемость доходов для производителей устройств и больниц в равной степени.

Адаптивные алгоритмы стимуляции на основе ИИ

BCI компании Synchron интегрирует большие языковые модели для перевода нейронных намерений в команды внешних устройств для пациентов с тяжелой потерей подвижности. Аналитика в реальном времени уточняет ширину импульса, амплитуду и частоту на основе внутрикорковой обратной связи, сокращая визиты для ручного программирования. Появляющиеся основные модели для декодирования нейронных сигналов обещают стандартизированную калибровку в различных анатомиях пациентов, что может снизить время обучения и расширить внедрение клиницистами. Бортовое шифрование одновременно снижает риски конфиденциальности, обеспечивая безопасное телепrogramмирование.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на устройства и хирургические процедуры | -1.1% | Глобально; выражено в чувствительных к затратам и развивающихся системах здравоохранения | Долгосрочно (≥ 4 лет) |

| Ограниченные долгосрочные клинические данные по некоторым показаниям | -0.7% | По всему миру; больший контроль на рынках, основанных на доказательствах | Среднесрочно (2-4 года) |

| Проблемы кибербезопасности и конфиденциальности данных | -0.6% | Глобально; повышенное внимание в ЕС и ориентированных на конфиденциальность государствах Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Дефицит специализированных нейрохирургов | -0.8% | Развивающиеся регионы, особенно Юго-Восточная Азия, Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и хирургические процедуры

Полный эпизод ГСМ, включая оборудование, операцию и программирование первого года, варьируется от 140 000 до 190 000 долларов США, с последующим обслуживанием от 4 500 до 7 800 долларов США в год. Во многих развивающихся странах эти сборы превышают годовой доход домохозяйств, ограничивая проникновение. Контрактирование на основе ценности между поставщиками и производителями развивается, но остается ограниченным небольшим количеством высокодоходных условий, продлевая разрыв в доступности.

Проблемы кибербезопасности и конфиденциальности данных

Беспроводные интерфейсы, построенные на Bluetooth LE и Wi-Fi, упрощают удаленное программирование, но представляют риски "взлома мозга", если оставлены незащищенными. Новое руководство FDA требует зашифрованной связи и многофакторной аутентификации для нейронных устройств, добавляя сложность дизайна и стоимость. GDPR ЕС вводит строгие правила согласия и переносимости данных, заставляя производителей встраивать функции соответствия на ранней стадии жизненного цикла продукта.

Сегментационный анализ

По типу продукта: Глубинные стимуляторы мозга сохраняют лидерство на фоне быстрого роста СБН

Глубинные стимуляторы мозга держали командную долю в 42,52% рынка мозговых имплантатов в 2024 году, опираясь на трехдесятилетние клинические данные по Паркинсону, эссенциальному тремору и дистонии. Более 160 000 имплантатов были размещены по всему миру, давая модальности непревзойденную процедурную знакомость среди хирургов и плательщиков. Глобальный рост остается здоровым, поскольку новые показания, такие как обсессивно-компульсивное расстройство, проходят через ключевые испытания. Между тем, стимуляторы спинного мозга поддерживают солидные объемы в случаях хронической боли и диабетической нейропатии, дополнительно диверсифицируя потоки доходов для действующих игроков.

Стимуляторы блуждающего нерва представляют самую быстро развивающуюся возможность, демонстрируя среднегодовой темп роста 11,71% до 2030 года. Многостороннее применение при лекарственно-устойчивой эпилепсии, устойчивой к лечению депрессии и воспалительных расстройствах стимулирует межспециальное внедрение. Технологические лидеры миниатюризируют генераторы импульсов и улучшают долговечность проводов, позволяя более короткое операционное время и меньше ревизионных операций. В целом, рынок мозговых имплантатов остается ведомым продуктовыми инновациями, с системами ГСМ замкнутого цикла и реагирующими на приступы нейростимуляторами, расширяющими варианты использования при поддержании стабильных ASP.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: Инвазивные процедуры доминируют, но минимально инвазивные техники ускоряются

Инвазивная стереотаксическая хирургия продолжает занимать 71,46% позиций на рынке мозговых имплантатов в 2024 году благодаря точному позиционированию электродов и хорошо возмещаемым путям лечения. Мета-анализы, охватывающие когорты 2025 года, документируют цереброваскулярные события на уровне 2,71%, постоянные нарушения на 1,0% и смертность на 0,4%, цифры, которые успокаивают хирургов и регуляторов в равной степени. Параллельное внедрение роботизированной навигации и руководства 3-Тесла МРТ держит показатели осложнений на нисходящей траектории.

Тем не менее, минимально инвазивные подходы, такие как эндоваскулярный Stentrode компании Synchron, набирают обороты с прогнозируемым среднегодовым темпом роста 12,18%. Имплантация через яремную вену устраняет краниотомию, сокращает время процедуры и может позволить расширение в амбулаторные хирургические центры. Гибкие полимерные провода, покрытые противовоспалительными агентами, уменьшают реакции инородного тела, в то время как доставка одним доступом снижает риски инфекции. По мере созревания этих менее инвазивных стратегий они расширяют пулы кандидатов и ускоряют географические развертывания, стимулируя дополнительный объемный рост.

По применению: Хроническая боль лидирует, терапия Паркинсона показывает самое быстрое расширение

Хроническая боль составляет 32,66% от общих процедур, подкрепленная надежными данными, поддерживающими стимуляцию спинного мозга при синдроме неудачной операции на спине и комплексном региональном болевом синдроме. Одобрения FDA для диабетической нейропатии открыли новые каналы направлений, продвигая использование в болевых клиниках и интегрированных сетях здравоохранения.

Лечение болезни Паркинсона является самым быстро растущим сегментом со среднегодовым темпом роста 11,74%. Протоколы более раннего вмешательства, уточненное таргетирование субталамического ядра и коэффициенты экономической эффективности ниже 50 000 долларов США на год жизни с поправкой на качество поддерживают уверенность плательщиков. Эпилепсия поддерживает стабильные объемы, поскольку реагирующие нейростимуляционные устройства демонстрируют устойчивое сокращение приступов на протяжении девятилетнего наблюдения, в то время как психиатрическое использование - возглавляемое депрессией - приближается к коммерческому переломному моменту по мере созревания ключевых испытаний.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы продолжают доминировать, в то время как амбулаторные центры набирают позиции

Больницы и нейрохирургические центры контролировали 58,82% объема процедур 2024 года, отражая инфраструктурные потребности стереотаксических операций и послеоперационного ухода. Зрелые рамки возмещения поощряют стационарное выставление счетов, а многодисциплинарные команды упрощают периоперационное управление.

Амбулаторные хирургические центры регистрируют самый высокий среднегодовой темп роста 12,36%, особенно в США, где плательщики стимулируют менее затратные условия, а минимально инвазивные устройства сокращают периоды наблюдения. Общественные клиники двигательных расстройств все больше оснащены для обработки программирования и обслуживания батарей, дополнительно перераспределяя долгосрочное наблюдение от третичных больниц к амбулаторным условиям.

Географический анализ

Северная Америка сохраняет превосходство, внося 53,18% глобального дохода, опираясь на пути быстрого рассмотрения FDA, глубокие капитальные пулы и укоренившееся покрытие возмещения для множественных показаний. Больницы США также выигрывают от плотной концентрации функциональных нейрохирургов, прошедших стажировку, и процветающей стартап-экосистемы во главе с Neuralink, Precision Neuroscience и Synchron. Канада усиливает региональные итоги через универсальное медицинское страхование, которое признает ГСМ медицински необходимой для Паркинсона и эссенциального тремора.

Европа следует близко, опираясь на координированные процессы HTA и ускоренные пути пересмотра EU MDR, которые ускоряют инновационные имплантаты. Германия, Франция и Великобритания коллективно размещают десятки центров передового опыта ГСМ и продолжают пилотировать крупномасштабные возмещения СБН и RNS. Скандинавские страны используют цифровые рамки здравоохранения для поддержки удаленного программирования ГСМ, демонстрируя эффективные модели дальней помощи.

Азиатско-Тихоокеанский регион выступает как самый динамичный коридор с прогнозом среднегодового темпа роста 12,67%. Китай активно инвестирует в R&D нейронаук и производство высокотехнологичных устройств, сужая технологические разрывы с западными коллегами. Стареющее население Японии питает сильный спрос на решения двигательных расстройств, в то время как универсальное страхование нации упрощает принятие пациентами. Индия, Южная Корея и Австралия завершают региональный рост, объединяя государственно-частные партнерства с ведущими академическими исследованиями для стимулирования пропускной способности клинических испытаний. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но многообещающими. Государства GCC поддерживают флагманские нейрохирургические хабы как часть национальных повесток дня инноваций здравоохранения, в то время как Бразилия и Аргентина продвигают целевые пилоты возмещения, несмотря на макроэкономическую волатильность. Долгосрочный потенциал роста зависит от масштабирования специализированного обучения, стабилизации валютного риска и расширения инфраструктуры телепрограммирования в сельских местностях.

Конкурентный ландшафт

Структура рынка умеренно концентрированная. Тройка лидеров - Medtronic, Abbott и Boston Scientific - поддерживает лидерство, сочетая диверсифицированные портфели нейростимуляции с укоренившимися отношениями с хирургами, развитыми на протяжении десятилетий. Каждый инвестирует в алгоритмы замкнутого цикла с поддержкой ИИ, перезаряжаемые энергетические платформы и интеграцию смартфонов для обновления установленной базы без прибегания к агрессивному снижению цен.

Дисрапторы, такие как Synchron, Blackrock Neurotech и Precision Neuroscience, атакуют устаревшие хирургические модели с менее инвазивными BCI, которые обещают более короткое время процедур и расширенное амбулаторное внедрение. Эндоваскулярный Stentrode компании Synchron продвинулся в ключевые испытания в США под статусом Breakthrough Device, в то время как точный микромассив Blackrock нацелен на восстановление двигательной функции у пациентов с параличом. Тяжелое венчурное финансирование стимулирует агрессивные клинические временные рамки и быстрое масштабирование производства, усиливая конкуренцию за мнение неврологов.

Сотрудничество между устройственными фирмами и облачно-ИИ лидерами (например, модель Chiral Synchron-NVIDIA) демонстрирует поворот экосистемы к дифференциации терапии, определяемой программным обеспечением.[3]Pharmaphorum, "Synchron-NVIDIA Reveal Chiral Model," pharmaphorum.com Действующие игроки отвечают, приобретая богатые алгоритмами стартапы или совместно разрабатывая аналитические пакеты, которые генерируют автоматизированные рекомендации по программированию. В целом, проприетарные возможности науки о данных теперь весят так же тяжело, как надежность оборудования в больничных тендерах, изменяя конкурентную динамику на рынке мозговых имплантатов.

Лидеры отрасли мозговых имплантатов

-

Boston Scientific Corporation

-

Renishaw PLC

-

Medtronic

-

Abbott

-

LivaNova Plc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Март 2025: Synchron и NVIDIA представили модель ИИ Chiral на GTC 2025, позволяющую пациентам с ALS управлять внешними устройствами через мысленные команды.

- Июль 2024: Synchron интегрировала свой BCI с гарнитурой Apple Vision Pro, позволяя навигацию в смешанной реальности без использования рук для пользователей с нарушениями подвижности.

- Апрель 2024: Blackrock Neurotech получила 200 миллионов долларов США от Tether для финансирования коммерциализации точных электродных массивов для паралича и неврологических расстройств.

- Март 2024: Ведущие разработчики имплантатов сформировали специализированный отраслевой консорциум для гармонизации стандартов и ускорения внедрения нейротехнологий.

Масштаб глобального отчета о рынке мозговых имплантатов

Согласно масштабу отчета, мозговые имплантаты, также называемые нейронными имплантатами, являются устройствами, которые используются для стимуляции определенных частей мозга для стимуляции чувств, улучшения физической функции и усиления памяти. Рынок мозговых имплантатов сегментирован по типу продукта (Глубинный стимулятор мозга, Стимулятор спинного мозга и Стимулятор блуждающего нерва), применению (Хроническая боль, Эпилепсия, Болезнь Паркинсона, Депрессия, Эссенциальный тремор, Болезнь Альцгеймера и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Глубинные стимуляторы мозга |

| Стимуляторы спинного мозга |

| Стимуляторы блуждающего нерва |

| Инвазивные (хирургические) |

| Минимально инвазивные/чрескожные |

| Неинвазивные (транскраниальные) |

| Болезнь Паркинсона |

| Хроническая боль |

| Эпилепсия |

| Депрессия и психиатрические расстройства |

| Эссенциальный тремор |

| Другие применения |

| Больницы и нейрохирургические центры |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть APAC | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Глубинные стимуляторы мозга | |

| Стимуляторы спинного мозга | ||

| Стимуляторы блуждающего нерва | ||

| По технологии | Инвазивные (хирургические) | |

| Минимально инвазивные/чрескожные | ||

| Неинвазивные (транскраниальные) | ||

| По применению | Болезнь Паркинсона | |

| Хроническая боль | ||

| Эпилепсия | ||

| Депрессия и психиатрические расстройства | ||

| Эссенциальный тремор | ||

| Другие применения | ||

| По конечным пользователям | Больницы и нейрохирургические центры | |

| Специализированные клиники | ||

| Амбулаторные хирургические центры | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть APAC | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка мозговых имплантатов?

Размер рынка мозговых имплантатов составляет 3,13 млрд долларов США в 2025 году и готов достичь 5,17 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке?

Глубинные стимуляторы мозга имеют самую большую долю в 42,52% благодаря сильным клиническим данным в области двигательных расстройств.

Какой географический регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самое быстрое расширение с прогнозируемым среднегодовым темпом роста 12,67% до 2030 года, стимулируемое модернизацией инфраструктуры и регулятивной гармонизацией.

Какая технологическая тенденция изменяет доставку терапии?

Системы замкнутого цикла с поддержкой ИИ, которые динамически корректируют параметры стимуляции в реальном времени, трансформируют точность лечения.

Последнее обновление страницы: