Размер и доля рынка био-имплантов

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 152.58 Миллиардов долларов США |

| Размер Рынка (2030) | 222.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка био-имплантов от Mordor Intelligence

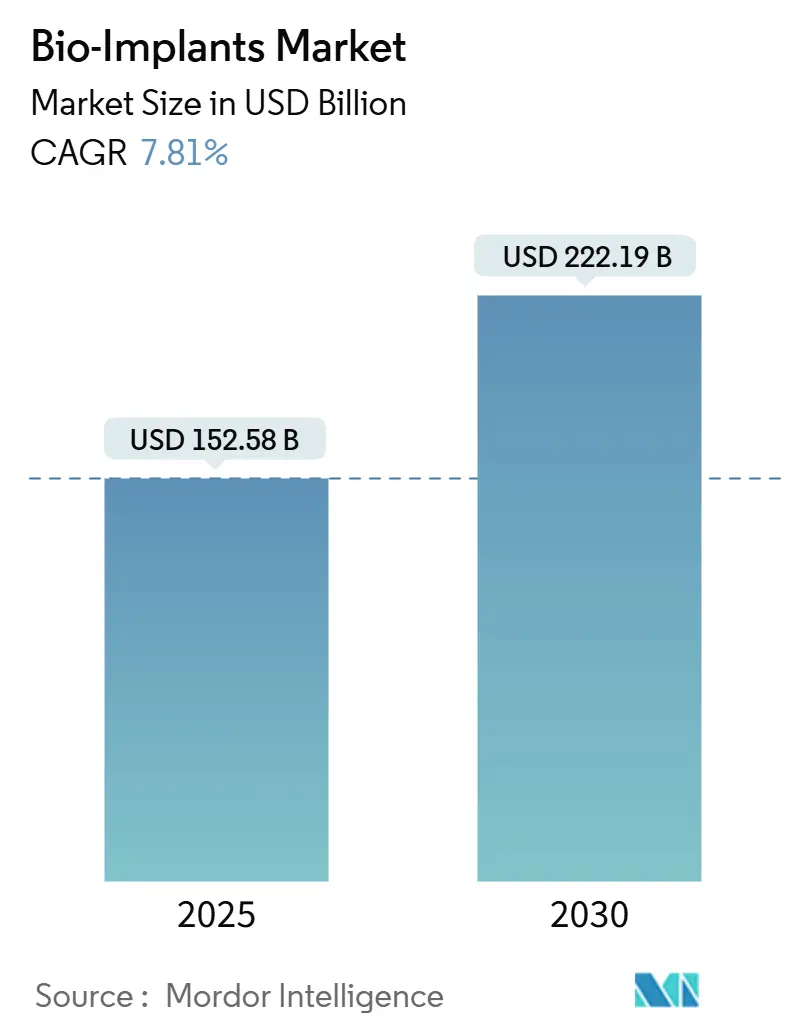

Глобальный рынок био-имплантов составил 152,58 млрд долларов США в 2025 году и прогнозируется достичь 222,19 млрд долларов США к 2030 году, продвигаясь с CAGR 7,81%. Быстрое внедрение обусловлено старением населения, растущей распространенностью хронических заболеваний и рутинным использованием устройств с датчиками, которые передают клинические данные в режиме реального времени командам медицинской помощи. Спрос подкрепляется 3D-печатными конструкциями, специфичными для пациентов, которые сокращают время операции и улучшают послеоперационные результаты, в то время как биорезорбируемые материалы исключают последующие операции по извлечению. Переход систем здравоохранения к возмещению расходов на основе ценности ускоряет внедрение в развивающихся экономиках, где поставщики фокусируются на общей стоимости эпизода, а не только на цене устройства. Конкурентная интенсивность растет, поскольку крупные поставщики приобретают нишевых инноваторов для формирования полных портфолио опорно-двигательного аппарата и сердечно-сосудистой системы.

Ключевые выводы отчета

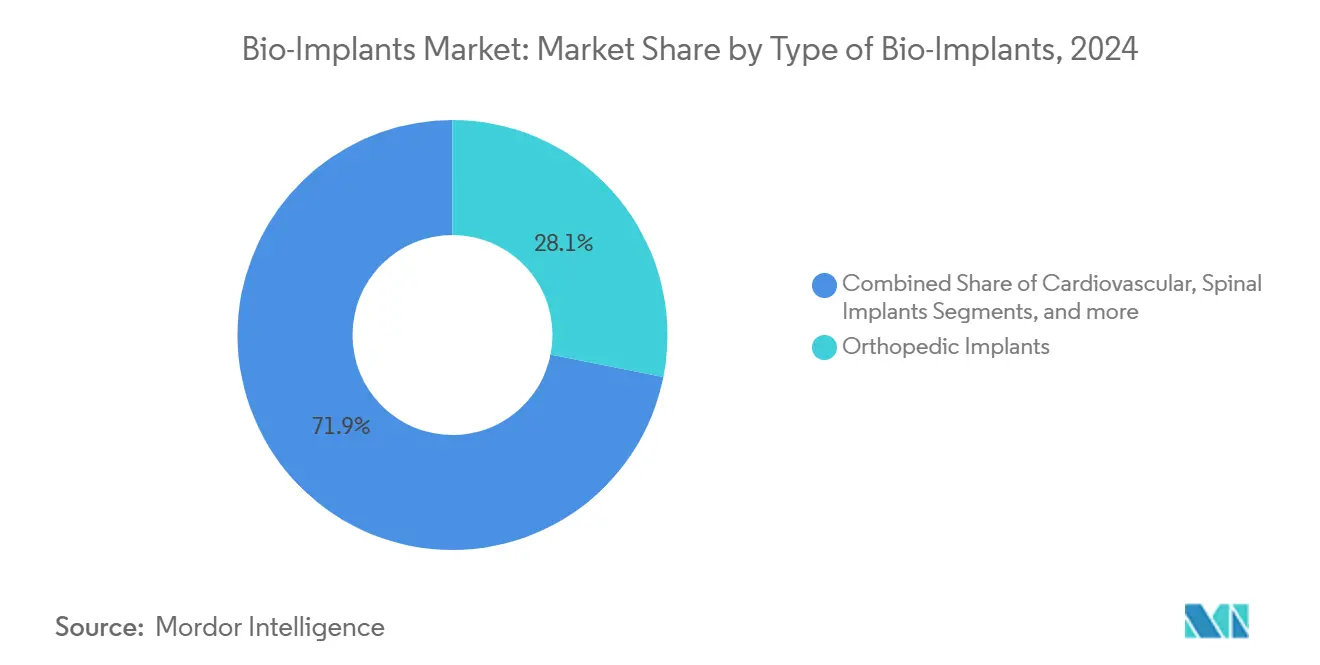

- По типу ортопедические имплантаты лидировали с 28,12% доли рынка био-имплантов в 2024 году; прогнозируется, что сердечно-сосудистые имплантаты будут расширяться с CAGR 8,54% до 2030 года.

- По материалу металлы и сплавы составили 44,34% доли размера рынка био-имплантов в 2024 году, в то время как композитные и гибридные биоматериалы прогнозируются расти с CAGR 8,43% до 2030 года.

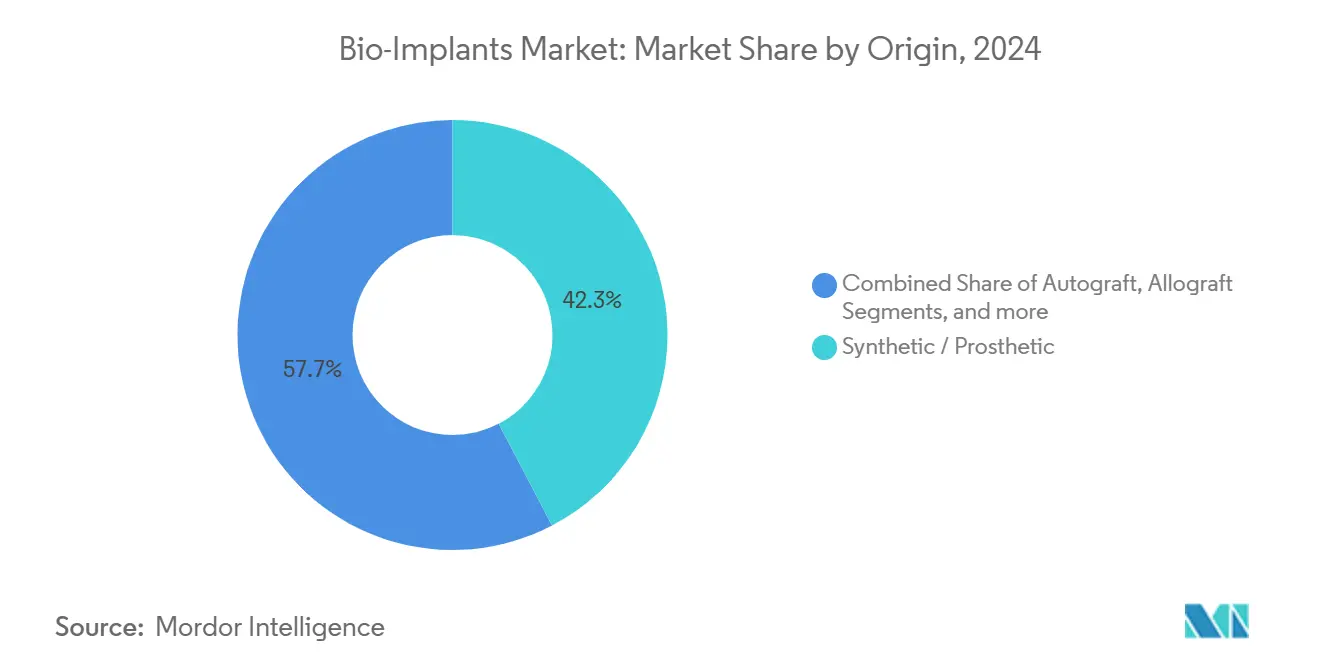

- По происхождению синтетические имплантаты держали 42,34% размера рынка био-имплантов в 2024 году; ксенотрансплантатные материалы являются наиболее быстро развивающимся сегментом с CAGR 8,61%.

- По конечному пользователю больницы доминировали с 54,34% доли рынка bio-имплантов в 2024 году; специализированные клиники ускоряются с CAGR 8,55% до 2030 года.

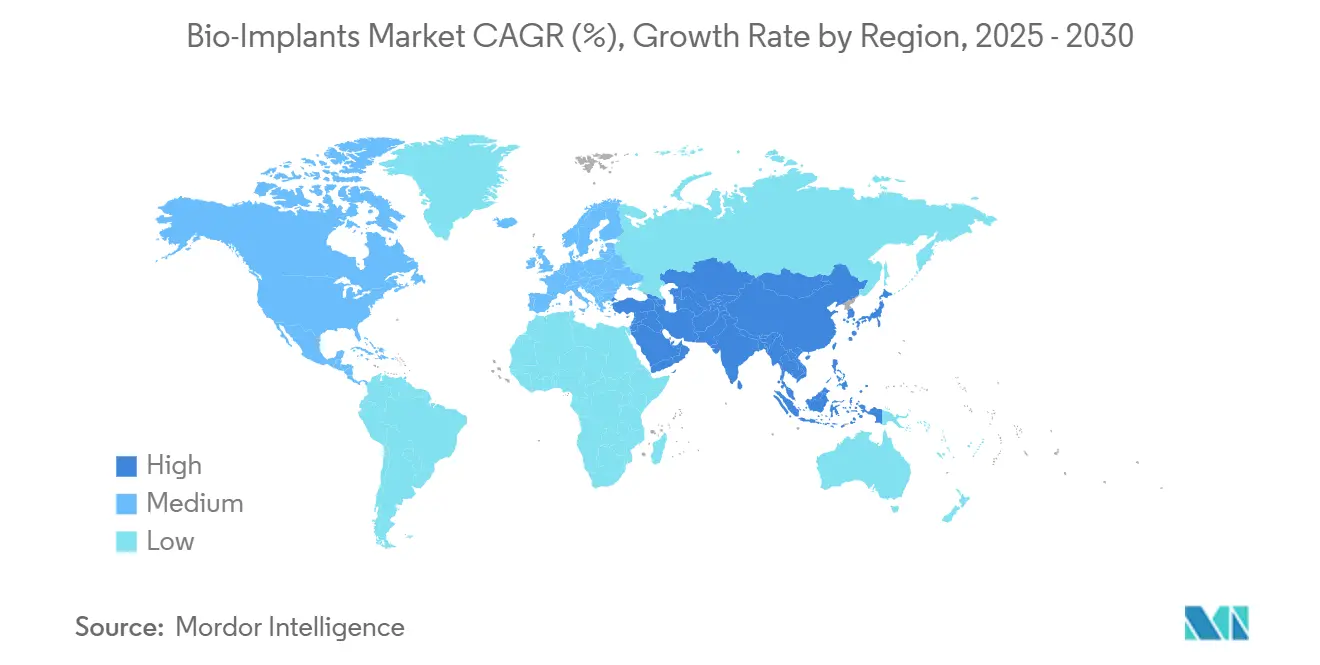

- По географии Северная Америка командовала 48,67% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион готов зафиксировать CAGR 8,45% до 2030 года.

Глобальные тенденции и инсайты рынка био-имплантов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических и связанных с образом жизни заболеваний | +1.8% | Глобально, концентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее предпочтение минимально инвазивных операций | +1.2% | Северная Америка и ЕС; распространяется в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Стареющее население, ускоряющее объемы замены суставов | +1.5% | Глобально, во главе с Северной Америкой, Европой, Японией | Долгосрочно (≥ 4 лет) |

| Всплеск 3D-печатных имплантатов, специфичных для пациентов | +0.9% | Северная Америка и ЕС ядро; внедрение растет в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Коммерциализация биорезорбируемых имплантатов с интеллектуальными датчиками | +1.1% | Раннее внедрение в развитых рынках, распространяется глобально | Среднесрочно (2-4 года) |

| Пакеты медицинской помощи на основе ценности, повышающие внедрение имплантатов в развивающихся рынках | +0.7% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний и заболеваний, связанных с образом жизни

Диабет, сердечно-сосудистые заболевания и нарушения опорно-двигательного аппарата изменяют модели спроса. Susvimo от Genentech получил одобрение Управления по контролю за продуктами и лекарствами США (FDA) в 2025 году как первый непрерывный глазной имплантат для доставки лекарств, требующий заправки только два раза в год, подчеркивая, как многофункциональные устройства теперь решают хронические патологии с меньшим количеством вмешательств. Системы здравоохранения в странах с высоким доходом переходят к проактивному управлению, отдавая предпочтение долговечным имплантатам, которые снижают повторную госпитализацию.

Растущее предпочтение минимально инвазивных операций

Амбулаторные хирургические центры провели 44 миллиона процедур в 2024 году и будут продолжать расширяться, поскольку плательщики возмещают амбулаторные замены суставов. Производители имплантатов реагируют созданием устройств, оптимизированных для более коротких операционных окон и протоколов выписки в тот же день, увеличивая адресуемый рынок био-имплантов далеко за пределы традиционных больничных операционных.

Стареющее население, ускоряющее объемы замены суставов

Глобальная когорта 65+ идет к удвоению к 2050 году, и более молодые реципиенты теперь ожидают, что имплантаты прослужат 30+ лет. Такие фирмы, как Zimmer Biomet, инвестируют в износостойкие поверхности, которые ограничивают остеолиз и продлевают функциональную жизнь. Дизайны, специфичные для пациентов, которые отображают нюансированные анатомические вариации, набирают обороты, поскольку долговечность и подгонка становятся центральными критериями покупки.

Всплеск 3D-печатных имплантатов, специфичных для пациентов

Регуляторы одобрили полный протез таранной кости restor3d, иллюстрируя четкий путь для аддитивно изготовленных устройств, подобранных для пациентов. Больницы устанавливают принтеры для оказания помощи в месте оказания медицинской помощи, чтобы сократить время выполнения заказов и контролировать запасы, сдвиг, который расширяет доступ и уменьшает отходы. Решетчатые структуры, способствующие врастанию кости, дополнительно улучшают долгосрочную фиксацию.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные / фрагментированные пути возмещения | -1.2% | Во всем мире, с большим торможением в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Высокая первоначальная стоимость передовых имплантатов | -0.8% | Глобально, наиболее остро в регионах, чувствительных к ценам | Среднесрочно (2-4 года) |

| Уязвимость цепочки поставок для специальных биоматериалов | -0.6% | Глобально | Среднесрочно (2-4 года) |

| ESG и проверка воздействия на жизненный цикл, задерживающая одобрения | -0.5% | Глобально, больше затронуто в развитых регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость передовых имплантатов

Премиальные устройства на основе датчиков остаются дорогими, заставляя плательщиков колебаться в регионах, где капитальные бюджеты ограничены. Поставщики разрабатывают многоуровневые портфолио, чтобы системы здравоохранения могли сопоставить функциональность с экономической реальностью без остановки инноваций.

Неблагоприятные / фрагментированные пути возмещения

Регуляторы часто одобряют технологию за годы до того, как расписания возмещения адаптируются. Проект руководства Medicare на 2025 год по клиническим конечным точкам для остеоартрита коленного сустава отражает продолжающиеся попытки согласовать стандарты доказательств, однако глобальная несогласованность все еще задерживает коммерциализацию.

Сегментный анализ

По типу био-имплантов: сердечно-сосудистые инновации стимулируют рост

Ортопедические устройства представляли крупнейший блок выручки в 2024 году, внося 28,12% доли рынка био-имплантов. Сердечно-сосудистые имплантаты, однако, обеспечивают наивысший импульс с CAGR 8,54%, приводимые в движение транскатетерными клапанами и имплантируемыми гемодинамическими датчиками. Сегмент выигрывает от обозначений прорывных устройств FDA, таких как полное искусственное сердце BiVACOR, которые нацелены на терминальную недостаточность. В течение прогнозного горизонта интеллектуальные кардиостимуляторы, интегрированные с дистанционной телеметрией, будут дополнительно увеличивать сердечно-сосудистый след в рынке био-имплантов.

Ортопедические инновации остаются устойчивыми благодаря роботизированному наведению и улучшенной трибологии, которая продлевает срок службы подшипников. Нейростимуляторы используют адаптивные алгоритмы для перекалибровки в ответ на обратную связь пациента, в то время как кохлеарные имплантаты продвигаются к полностью имплантируемым форм-факторам; прогнозируется, что категория достигнет 940,1 млн долларов США к 2030 году. Офтальмологические платформы, такие как Susvimo, изменяют ожидания частоты лечения, подкрепляя устойчивый спрос по всем линиям имплантатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: композитные инновации бросают вызов доминированию металлов

Металлы и сплавы составили 44,34% выручки 2024 года благодаря непревзойденному соотношению прочности к весу титана, но композиты будут расти быстрее всего на 8,43%, поскольку варианты полиэфир-эфир-кетона (PEEK) и полилактической кислоты (PLA) смягчают экранирование напряжения. Керамика, легированная противомикробными ионами серебра, снижает риск инфекции, а биоактивные стеклянные матрицы стимулируют остеогенез без воспалительного каскада. Градиентные конструкции, которые переходят от жестких ядер к податливым внешним зонам, имитируют естественную ткань и расширяют показания для восстановления мягких тканей.

По происхождению: доминирование синтетических с ускорением ксенотрансплантатов

Синтетические конструкции сохранили лидерство в 42,34% выручки в 2024 году, ценимые за постоянство и неограниченное предложение. Ксенотрансплантаты регистрируют быстрейшее продвижение на 8,61% CAGR, поскольку протоколы децеллюляризации удаляют иммуногенные белки, но сохраняют остеоиндуктивные сигналы; ксенотрансплантатный порошок, полученный из дентина, теперь поддерживает реконструкцию челюстно-лицевой области. Аллотрансплантаты остаются существенными при сложном спондилодезе, где объем забора аутотрансплантата ограничен. Хирурги все чаще используют гибридные подходы к трансплантации, которые сочетают носители аллотрансплантата с биоактивными наполнителями ксенотрансплантата, улучшая объемную стабильность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: специализированные клиники становятся лидерами роста

Больницы сохранили 54,34% продаж 2024 года, поскольку сложные кардиальные и неврологические случаи все еще требуют интенсивных условий. Канал специализированных клиник, однако, расширяется с CAGR 8,55%, поддерживаемый одобрением плательщиков для амбулаторной артропластики плеча и колена. Becker's ASC Review отмечает, что робототехника и навигация теперь мигрируют в амбулаторные операционные, обеспечивая выписку в тот же день без ущерба для результатов. Фокусированные центры имплантатов, которые объединяют хирургические и реабилитационные услуги, обеспечивают предсказуемые пути, привлекательные для покупателей, основанных на ценности.

Географический анализ

Северная Америка держала 48,67% глобальной выручки в 2024 году, поскольку паритет возмещения и передовые R&D экосистемы ускоряют принятие нейростимуляторов замкнутого цикла, таких как платформа BrainSense от Medtronic, одобренная FDA в 2025 году[1]Medtronic, "FDA Clears BrainSense Adaptive DBS," medtronic.com. Трансграничные потоки пациентов из Канады и Мексики дополнительно поддерживают рост процедур, в то время как диверсифицированные смеси плательщиков стабилизируют реализацию цены.

Азиатско-Тихоокеанский регион является самым быстро движущимся рынком био-имплантов с CAGR 8,45%. Китай поддерживает отечественное производство, Индия согласовывает свой регулятивный кодекс с международными стандартами, а японское супер-старое общество приоритизирует суставные и кардиальные устройства. Инфраструктура цифрового здравоохранения в Южной Корее ускоряет внедрение дистанционного мониторинга, а австралийские исследовательские хабы проводят ключевые испытания, которые снижают риск региональных запусков[2]Perspectives in Clinical Research, "Indian Medical Device Regulations," picronline.org.

Европа борется с узкими местами сертификации Регламента медицинских устройств (MDR) - только 43 уведомленных органа надзирают за полумиллионом устройств - замедляя выход на рынок. Расширения перехода до 2027 года предоставляют ограниченную передышку, однако фирмы все еще должны соответствовать строгим экологическим требованиям, включенным в новые критерии закупок. Больницы, ориентированные на устойчивость, все чаще запрашивают анализы жизненного цикла и перерабатываемую упаковку как часть тендерных предложений.

Конкурентный ландшафт

Рынок био-имплантов умеренно консолидирован. Портфолио DePuy Synthes Johnson & Johnson охватывает ортопедию, травмы и спортивную медицину, обеспечивая приблизительно 13% доли выручки в 2024 году. Medtronic добавляет 4,86% с лидерством в сердечно-сосудистых заболеваниях и нейромодуляции. Стратегические приобретения иллюстрируют толчок к полнолинейным предложениям опорно-двигательного аппарата, примером которого является Enovis, закрывающий покупку LimaCorporate за 800 млн евро для доступа к плечевым имплантатам, подобранным для пациентов[3]Enovis Corporation, "Completion of LimaCorporate Acquisition," enovis.com. Поглощение Nevro компанией Globus Medical за 250 млн долларов США расширяет ее след в позвоночнике на болевую нейромодуляцию.

Цифровая дифференциация растет. Крупные поставщики встраивают программное обеспечение планирования на основе ИИ, которое сочетается с оборудованием, оснащенным датчиками, создавая экосистемы данных, которые трудно сопоставить меньшим конкурентам. Академические-индустриальные партнерства ускоряют создание интеллектуальной собственности в адаптивных нейростимуляторах, а университетские спин-ауты поставляют специализированные алгоритмы, которые оптимизируют управление замкнутым циклом. Позиции устойчивости усложняют конкурентное преимущество, поскольку больницы добавляют экологические метрики в табели успеваемости.

Лидеры индустрии био-имплантов

-

ZimmerBiomet

-

Smith & Nephew Plc

-

Edwards

-

BioTronik Plc

-

aap Implantate AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Genentech получил одобрение FDA для заправляемого глазного имплантата Susvimo (ранибизумаб) для диабетической ретинопатии, сокращая частоту инъекций с ежемесячных до двух раз в год.

- Апрель 2025: Имплантат ЭЭГ Minder от Epiminder получил разрешение De Novo как первый непрерывный имплантируемый монитор для лекарственно-устойчивой эпилепсии, с запуском в США, запланированным на конец 2025 года.

- Март 2025: Vivani Medical объявила планы выделить Cortigent, свое подразделение нейростимуляции для слепоты и паралича, создав два фокусированных подразделения для разблокировки акционерной стоимости.

- Февраль 2025: Medtronic получил одобрение FDA для системы BrainSense Adaptive глубокой стимуляции мозга, отмечающей крупнейший коммерческий выпуск технологии нейромодуляции замкнутого цикла.

Область применения глобального отчета о рынке био-имплантов

В соответствии с областью применения отчета био-имплант - это протез, который используется для нормализации физиологических функций. Он изготовлен из биосинтетических материалов, таких как коллаген, и продуктов тканевой инженерии, таких как искусственная кожа и ткани. Некоторые из биоимплантатов также изготовлены из полимеров или биополимеров. Рынок био-имплантов сегментирован по типу био-имплантов (сердечно-сосудистые имплантаты, спинальные имплантаты, ортопедические имплантаты, зубные имплантаты, офтальмологические имплантаты и другие имплантаты), материалу (биоматериал металлы и сплавы, полимеры и другие материалы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Сердечно-сосудистые имплантаты |

| Ортопедические имплантаты |

| Спинальные имплантаты |

| Зубные имплантаты |

| Офтальмологические имплантаты |

| Неврологические и кохлеарные имплантаты |

| Другие имплантаты |

| Металлы и сплавы |

| Полимеры |

| Керамика и биоактивное стекло |

| Композитные и гибридные биоматериалы |

| Другие материалы |

| Аутотрансплантат |

| Аллотрансплантат |

| Ксенотрансплантат |

| Синтетический / протезный |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу био-имплантов | Сердечно-сосудистые имплантаты | |

| Ортопедические имплантаты | ||

| Спинальные имплантаты | ||

| Зубные имплантаты | ||

| Офтальмологические имплантаты | ||

| Неврологические и кохлеарные имплантаты | ||

| Другие имплантаты | ||

| По материалу | Металлы и сплавы | |

| Полимеры | ||

| Керамика и биоактивное стекло | ||

| Композитные и гибридные биоматериалы | ||

| Другие материалы | ||

| По происхождению | Аутотрансплантат | |

| Аллотрансплантат | ||

| Ксенотрансплантат | ||

| Синтетический / протезный | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка био-имплантов и как быстро он растет?

Рынок био-имплантов оценивается в 152,58 млрд долларов США в 2025 году и прогнозируется вырасти до 222,19 млрд долларов США к 2030 году, регистрируя CAGR 7,81%.

Какая категория имплантатов расширяется быстрее всего?

Сердечно-сосудистые имплантаты показывают сильнейший импульс, продвигаясь с CAGR 8,54% до 2030 года на основе транскатетерных клапанов и датчиков дистанционного мониторинга.

Почему специализированные клиники получают долю от больниц?

Одобрение плательщиков для амбулаторной артропластики суставов и плеча, наряду с миграцией робототехники в амбулаторные условия, стимулирует CAGR 8,55% для специализированных клиник.

Какие регионы предлагают наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 8,45% до 2030 года, поддерживаемый крупномасштабными инвестициями в здравоохранение и упрощенными регулятивными путями.

Как интеллектуальные имплантаты с датчиками изменяют бизнес-модели?

Устройства, которые передают непрерывные физиологические данные, обеспечивают подписочные услуги мониторинга, сдвигая выручку от одноразовых продаж оборудования к повторяющемуся доходу от услуг.

Какое главное регулятивное препятствие в Европе?

Узкие места сертификации Регламента медицинских устройств (MDR), вызванные только 43 уведомленными органами, обрабатывающими примерно 500 000 устройств, задерживают запуски продуктов и сдерживают региональный рост.

Последнее обновление страницы: