Размер и доля рынка нейропротезирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

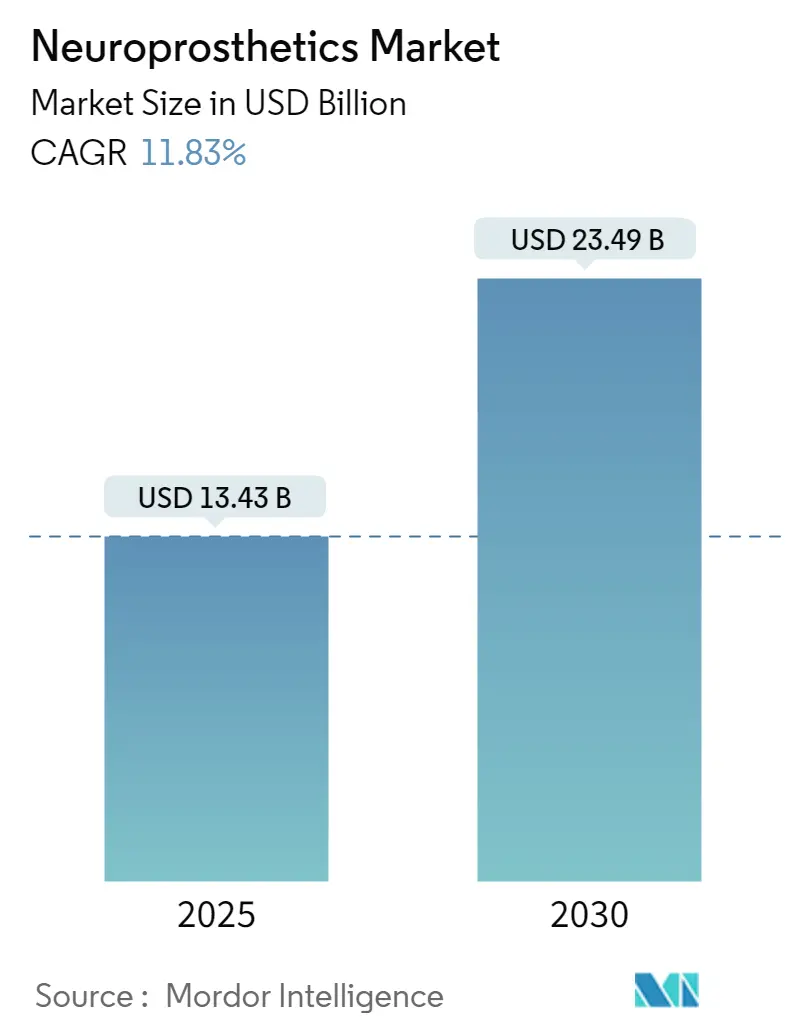

| Размер Рынка (2025) | 13.43 Миллиардов долларов США |

| Размер Рынка (2030) | 23.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.83% CAGR |

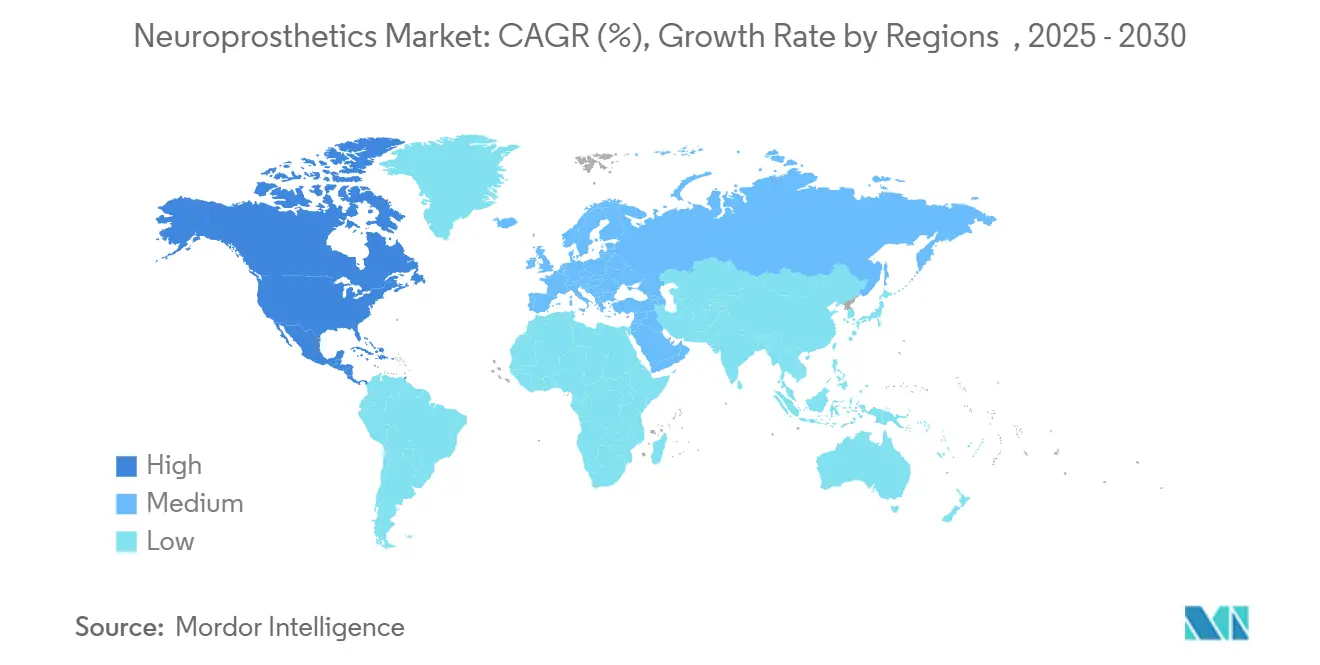

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нейропротезирования от Mordor Intelligence

Рынок нейропротезирования составляет 13,43 млрд долл. США в 2025 году и, по прогнозам, достигнет 23,49 млрд долл. США к 2030 году, отражая среднегодовой темп роста 11,83%. Это стремительное расширение отражает переход от систем стимуляции с разомкнутым контуром к адаптивным платформам с замкнутым контуром, которые точно настраивают терапию в режиме реального времени. Миниатюрная электроника, гибкие биоматериалы и алгоритмы искусственного интеллекта на устройстве теперь объединяются для создания долговечных имплантов, которые превосходят предыдущие поколения, снижая при этом частоту хирургических ревизий. Усиленные обозначения прорывных устройств FDA с 2024 года, более широкое покрытие Medicare для процедур нейромодуляции и растущие клинические доказательства по двигательным, сенсорным и психиатрическим показаниям еще больше стимулируют внедрение. Притоки венчурного капитала, в среднем 1,4 млрд долл. США в год с 2023 года, продолжают финансировать новые интерфейсы мозг-компьютер, которые нацелены на неудовлетворенные потребности при параличе и тяжелой депрессии, укрепляя долгосрочный спрос на рынке нейропротезирования.

Ключевые выводы отчета

- По типу выходные нейропротезы занимали 56,54% доли рынка нейропротезирования в 2024 году, в то время как адаптивные системы с замкнутым контуром развиваются со среднегодовым темпом роста 12,31% до 2030 года.

- По компонентам имплантируемые устройства составляли 63,81% доли размера рынка нейропротезирования в 2024 году; прогнозируется, что программные алгоритмы будут расширяться со среднегодовым темпом роста 12,84% к 2030 году.

- По технике глубокая стимуляция мозга лидировала с 36,94% размера рынка нейропротезирования в 2024 году, однако кортикальная и периферическая нервная стимуляция растут со среднегодовым темпом роста 13,14% в период 2025-2030 годов.

- По применению лечение двигательных расстройств захватило 43,72% доли рынка нейропротезирования в 2024 году, тогда как когнитивное и психиатрическое использование готовы расти со среднегодовым темпом роста 13,28% к 2030 году.

- По конечным пользователям больницы управляли 60,62% размера рынка нейропротезирования в 2024 году, но домашний уход и амбулаторные условия показывают самый быстрый рост со среднегодовым темпом роста 13,52% до 2030 года.

- Регионально Северная Америка командовала 43,56% доходов в 2024 году; Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 13,71% для рынка нейропротезирования к 2030 году.

Глобальные тенденции и аналитика рынка нейропротезирования

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность неврологических расстройств | +2.1% | Глобально, с концентрацией в стареющих популяциях Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Эскалирующая заболеваемость сенсоневральной потерей слуха | +1.8% | Глобально, особенно развивающиеся рынки в АТЭС | Среднесрочно (2-4 года) |

| Технологическая миниатюризация и достижения биоматериалов | +2.3% | Северная Америка и ЕС лидируют инновации, АТЭС производственный масштаб | Среднесрочно (2-4 года) |

| Расширение возмещения для имплантов нейромодуляции | +1.9% | Северная Америка первична, ЕС вторичное внедрение | Краткосрочно (≤ 2 лет) |

| Био-гибридные нейронные интерфейсы входят в клинические конвейеры | +1.4% | Исследовательские центры Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Военное и космическое агентское финансирование для усиления человеко-машинного взаимодействия | +1.2% | Северная Америка, с развивающимися программами в Китае | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность неврологических расстройств

Заболеваемость инсультом и болезнью Паркинсона продолжает расти среди населения старше 65 лет, провоцируя устойчивый спрос на мультимодальные нейропротезные терапии [1]Zhiyong Li, "Глобальное бремя неврологических расстройств 2024," Всемирная организация здравоохранения, who.int. Связанные с возрастом тенденции инсульта и болезни Паркинсона повышают годовую нагрузку случаев и провоцируют устойчивый спрос на мульти-модальные нейропротезные терапии, которые одновременно адресуют двигательные, когнитивные и сенсорные дефициты. Шестилетние данные наблюдения по реактивной нейростимуляции показывают 82% медианное сокращение припадков при лечении резистентной эпилепсии, подчеркивая хроническую эффективность. Модели экономики здравоохранения демонстрируют, что долговечность устройства свыше восьми лет компенсирует более высокие первоначальные расходы, позиционируя нейропротезирование как первичные, а не последние варианты на рынке нейропротезирования.

Эскалирующая заболеваемость сенсоневральной потерей слуха

Воздействие городского шума и индустриализация ускоряют внедрение кохлеарных имплантов, в то время как электродные массивы следующего поколения, оснащенные графеновыми проводниками, сохраняют остаточный слух и улучшают пространственное восприятие звука [2]Mingxia Chen, "Электроды киригами-паттерна обеспечивают 3D нейронные записи," Frontiers in Neuroscience, frontiersin.org. Педиатрические программы ранней имплантации удлиняют индивидуальные циклы обновления устройств, расширяя пул пожизненной ценности в рамках рынка нейропротезирования. Программное обеспечение обработки звука, связанное со смартфонами, теперь персонализирует акустические профили, дифференцируя премиальные кохлеарные системы.

Технологическая миниатюризация и достижения биоматериалов

Электроды киригами-паттерна и ультратонкие графеновые слои позволяют 3D захват нейронного сигнала с минимальной травмой тканей. Беспроводные силовые модули продлевают функциональные сроки службы свыше 15 лет, сокращая операции по замене батарей. Нейроморфные чипы, работающие на микроваттах, позволяют непрерывную бортовую аналитику без термического повреждения, обеспечивая точную стимуляцию и богатые данными инсайты, которые улучшают принятие решений клиницистами на рынке нейропротезирования.

Расширение возмещения для имплантов нейромодуляции

Ставки возмещения CMS, варьирующиеся от 6 700 до 34 000 долл. США для спинного мозга и глубоких мозговых процедур, легитимизируют модели платежей на основе ценности, которые привязывают платеж к функциональным приобретениям. Частные страховщики отражают эти политики, повышая проникновение покрытых жизней. Программа прорывных устройств FDA дополнительно сжимает временные рамки одобрения, обеспечивая коммерческие попутные ветра для компаний, запускающих системы с замкнутым контуром внутри рынка нейропротезирования.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приобретение и хирургические расходы имплантов | -1.8% | Глобально, особенно выраженно на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Доступность фармакологических / физических реабилитационных альтернатив | -1.4% | Северная Америка и ЕС, где альтернативные терапии хорошо установлены | Среднесрочно (2-4 года) |

| Нехватка специализированного таланта функциональной нейрохирургии | -1.6% | Глобально, с острой нехваткой в АТЭС и развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Этические и регулятивные препятствия вокруг элективного когнитивного усиления | -1.1% | Регулятивные юрисдикции Северной Америки и ЕС, Китай разрабатывает рамки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и хирургические расходы имплантов

Имплантируемые генераторы импульсов ценой 24 000-60 000 долл. США и счета за процедуры, превышающие 100 000 долл. США, ограничивают доступ, особенно там, где нейрохирургические центры остаются редкими. Только 200 учреждений по всему миру обладают многодисциплинарной экспертизой, необходимой для создания узких мест в диффузии рынка нейропротезирования в регионы с более низким доходом до масштабирования новых опций лизинга или разделения рисков платежей.

Доступность фармакологических / физических реабилитационных альтернатив

Новые неврологические препараты, физиотерапия виртуальной реальности и транскраниальная магнитная стимуляция дают клиницистам обратимые опции, которые многие пациенты пытаются перед согласием на постоянные импланты. Телездравоохранительные когнитивно-поведенческие платформы дополнительно задерживают внедрение устройств, ограничивая краткосрочный рост в определенных сегментах рынка нейропротезирования до тех пор, пока данные прямого сравнения результатов не докажут превосходные соотношения стоимости и полезности.

Сегментный анализ

По типу: адаптивные системы повышают терапевтическую точность

Системы с замкнутым контуром захватывают физиологическую обратную связь для автоматической настройки стимуляции, обеспечивая среднегодовой темп роста 12,31% до 2030 года. Выходные устройства по-прежнему контролировали 56,54% рынка нейропротезирования в 2024 году благодаря зрелым франшизам глубокого мозга, спинного мозга и кохлеарным. Входные интерфейсы, которые декодируют кортикальное намерение, теперь соединяют парализованных пользователей с внешней робототехникой, расширяя адресуемую базу рынка нейропротезирования. Непрерывное усовершенствование алгоритмов сокращает посещения клиник и поддерживает превосходные долгосрочные результаты, делая адаптивные платформы стратегическим двигателем роста в течение прогнозного окна.

Двунаправленные конструкции, которые объединяют зондирование и стимуляцию внутри одного импланта, подчеркивают эволюцию сектора к интегрированным инструментам точной медицины. Коммерческие запуски, такие как спинальный стимулятор Inceptiv от Medtronic, демонстрируют отслеживание составного потенциала действия в реальном времени, которое блокирует обезболивание в пределах индивидуализированных терапевтических окон [3]James Sanden, "Техническая спецификация спинального стимулятора Inceptiv с замкнутым контуром," Medtronic, medtronic.com. Поскольку больничные системы предпочитают устройства, которые минимизируют рабочие нагрузки перепrogramмирования, адаптивные единицы получают предпочтение формуляра, усиливая их влияние на общее расширение рынка нейропротезирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: программный интеллект трансформирует аппаратные платформы

Имплантируемое оборудование захватило 63,81% доходов в 2024 году, однако программные модули на базе ИИ растут со среднегодовым темпом роста 12,84%, поскольку производители накладывают аналитику машинного обучения поверх устаревших устройств. Внешние носимые устройства обрабатывают высокополосные кортикальные записи, снижая сложность импланта при сохранении точности сигнала. Панели управления предиктивного обслуживания сигнализируют о истощении батареи и дрейфе импеданса, снижая незапланированные посещения клиник на рынке нейропротезирования.

Регулятивные рамки теперь разрешают послепродажные обновления программного обеспечения вне дорогостоящих хирургических ревизий, продлевая жизненные циклы продуктов. Облачная аналитика припадков NeuroPace иллюстрирует поворот к цифровым дифференцированным предложениям; входящее руководство FDA по медицинским устройствам с поддержкой машинного обучения должно дополнительно закрепить программные подписки как каналы повторяющихся доходов в рамках рынка нейропротезирования.

По технике: периферические подходы бросают вызов центральному доминированию

Глубокая стимуляция мозга сохранила 36,94% размера рынка нейропротезирования в 2024 году, закрепленная успехами Паркинсона и эссенциального тремора. Однако кортикальная и периферическая нервная стимуляция масштабируются со среднегодовым темпом роста 13,14% до 2030 года, поскольку минимально инвазивные стент-электроды и чрескожные проводники сокращают хирургический риск. Эндоваскулярные интерфейсы мозг-компьютер, которые развертываются через мозговые вены, полностью избегают краниотомий, открывая рынок нейропротезирования больницам, лишенным передовых нейрохирургических наборов.

Периферические программы, нацеленные на блуждающие и тибиальные нервы, расширяют случаи использования в депрессию, воспаление и дисфункцию мочевого пузыря, диверсифицируя потоки доходов. Мульти-целевые режимы, которые сочетают мозговые и периферические сайты, получают клинический интерес для сложных расстройств, сигнализируя эру, когда гибридные парадигмы переформируют терапевтические алгоритмы на рынке нейропротезирования.

По применению: психиатрические показания переформируют парадигмы лечения

Двигательные расстройства по-прежнему приносили 43,72% доходов в 2024 году, однако психиатрическое и когнитивное использование растет со среднегодовым темпом роста 13,28% к 2030 году. Испытания лечения-резистентной депрессии с использованием кортикальных имплантов с замкнутым контуром выявляют надежное, быстрое облегчение симптомов, подталкивая регуляторов к составлению руководства по расширению показаний. Кохлеарные и появляющиеся ретинальные протезы продолжают доминировать в доходах от сенсорной потери, в то время как поддерживающие память стимуляторы гиппокампа входят в исследования Фазы II, направленные на болезнь Альцгеймера, устанавливая свежие векторы спроса внутри рынка нейропротезирования.

Военные и аэрокосмические агентства финансируют исследования усиления, которые стремятся улучшить когнитивные способности операторов и интеграцию человека-машины. Хотя элективное усиление остается этически спорным, эти гранты ускоряют созревание платформы, косвенно приносящее пользу терапевтическим сегментам рынка нейропротезирования через технологические побочные эффекты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: домашний уход трансформирует модели доставки

Больницы составляли 60,62% продаж в 2024 году, поскольку хирургическая имплантация и первоначальное программирование происходят в третичных центрах. Однако платформы удаленного ухода и приложения для пациентов под наблюдением клиницистов обеспечивают среднегодовой темп роста 13,52% для домашних и амбулаторных условий. Безопасные мобильные панели управления позволяют пользователям титровать стимуляцию в пределах предопределенных лимитов, сокращая нагрузку последующих клинических посещений и снижая общие расходы на уход на рынке нейропротезирования.

Реабилитационные клиники используют портативные гарнитуры интерфейса мозг-компьютер для домашнего восстановления после инсульта, захватывая возмещения для сеансов цифровой терапии. Поскольку плательщики одобряют контракты на основе результатов, децентрализованные модели, которые сочетают телеметрию, телездравоохранение и руководство с поддержкой ИИ, будут захватывать растущую долю рынка нейропротезирования.

Географический анализ

Северная Америка обеспечила 43,56% глобальных доходов 2024 года, поддерживаемая плотными сетями функциональной нейрохирургии, покрытием платежей Medicare для стимуляторов с замкнутым контуром и путями прорывных устройств FDA, которые сокращают время коммерциализации. Больничные группы Соединенных Штатов теперь ведут переговоры о контрактах разделения рисков, которые привязывают транши платежей к объективным вехам мобильности или сокращения припадков, ускоряя генерацию доказательств реального мира и подпитывая продолжающийся рост рынка нейропротезирования.

Европа следует со строгими стандартами регулирования медицинских изделий, которые укрепляют безопасность пользователей при сохранении пан-регионального маршрута CE-маркировки на рынок. Такие страны, как Германия, применяют фильтры оценки технологий здравоохранения, которые вознаграждают импланты, обеспечивающие проверяемые приобретения качества жизни; эта ориентированная на доказательства позиция питает устойчивые кривые внедрения. Финансируемые ЕС консорциумы Horizon Europe инвестируют в биоразлагаемые электроды и адаптивные кортикальные интерфейсы, обеспечивая прямое питание местных инноваций в региональные конвейеры рынка нейропротезирования.

Азиатско-Тихоокеанский регион является самым быстрорастущим кластером с прогнозируемым среднегодовым темпом роста 13,71% до 2030 года. Национальное управление медицинских продуктов Китая пилотирует коды возмещения в размере 902 долл. США для размещения инвазивных интерфейсов мозг-компьютер, в то время как Министерство промышленности и информационных технологий перечисляет нейронные интерфейсы как стратегическую развивающуюся отрасль. Япония и Южная Корея переводят передовые цепочки поставок полупроводников в экономически эффективное производство имплантов, тогда как Индия масштабирует центры нейрореабилитации, которые расширяют доступ к устройствам за пределы городов первого уровня. Вместе эти движения поддерживают более демократизированный ландшафт рынка нейропротезирования к концу десятилетия.

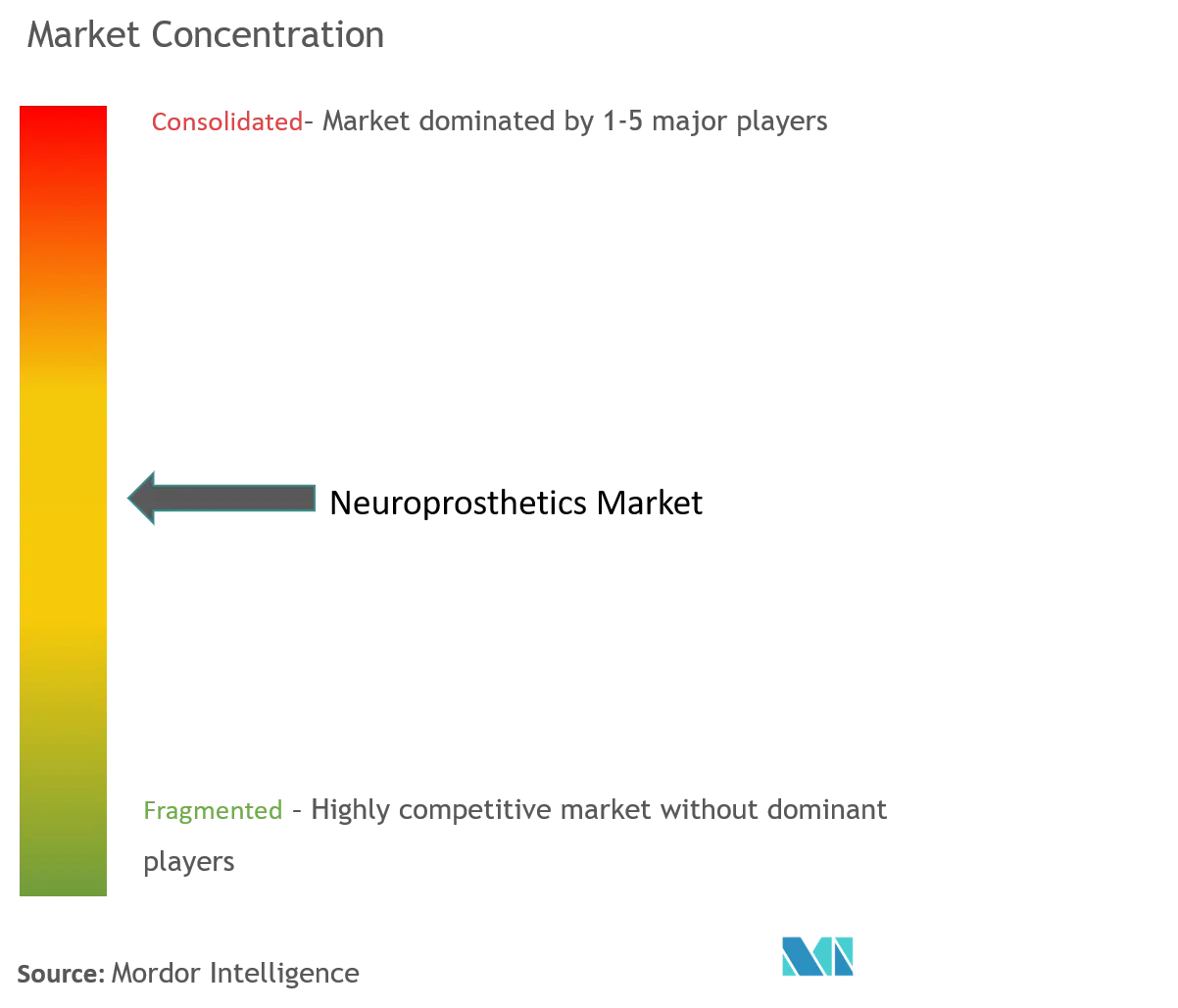

Конкурентный ландшафт

Действующие гиганты, такие как Medtronic, Abbott и Boston Scientific, закрепляют наследственные франшизы, используя многолетние отношения с клиницистами и архивы послепродажной безопасности. Их объединенный доход по-прежнему превышает половину рынка нейропротезирования, однако программная гибкость и фокус на нишевых показаниях позволяют появляющимся фирмам бить выше своего веса. Минимально инвазивный швейный робот Neuralink и эндоваскулярный стент-электрод Synchron получили исключения для исследовательских устройств FDA в 2024 году, доказав, что стартапы могут навигировать строгим американским регулированием.

Стратегическая консолидация идет полным ходом: покупка Nevro Globus Medical за 250 млн долл. США в 2025 году покупает технологию спинальной боли с замкнутым контуром и кросс-продает ее через канал спинальной хирургии Globus. Boston Scientific расширил свой портфель стимуляции с одобрением WaveWriter SCS FDA в феврале 2024 года, подчеркивая премию, размещенную на адаптивных терапевтических двигателях. Патентная аналитика выявляет самые плотные заявки вокруг гибких графеновых проводников и беспроводной телеметрии мощности, домены, где университетские спин-ауты, такие как Blackrock Neurotech и Paradromics, лицензируют ключевые ноу-хау более широкой индустрии, обогащая конкурентную мозаику рынка нейропротезирования.

В долгосрочной перспективе преимущество будет тяготеть к поставщикам, которые сочетают мульти-сайтовое зондирование, граничный ИИ и облачную аналитику в экосистемы с ценообразованием подписки. Эти возможности создают блокировку данных и прокладывают путь для контрактов платежей на основе ценности, позиционируя интегрированных цифровых-аппаратных игроков для обеспечения дополнительной доли рынка нейропротезирования, поскольку системы здравоохранения поворачиваются к закупкам, связанным с результатами

Лидеры индустрии нейропротезирования

-

Medtronic PLC

-

LivaNova PLC

-

Demant A/S

-

MED-EL

-

Cochlear Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2024: Boston Scientific получил одобрение FDA для систем WaveWriter SCS для лечения хронической боли в пояснице и ногах, обеспечивая индивидуализированную доставку терапии без парестезии.

- Январь 2024: Abbott получил разрешение FDA на систему глубокой стимуляции мозга Liberta RC, самое маленькое перезаряжаемое устройство DBS, которое поддерживает удаленное программирование для пациентов с Паркинсоном и эссенциальным тремором.

Область применения глобального отчета по рынку нейропротезирования

Согласно области применения отчета, нейропротезирование - это отрасль нейронауки и биомедицинской инженерии, занимающаяся разработкой нейронных протезов. Нейронные протезы представляют собой массив устройств, которые могут заменить функции двигательной, сенсорной или когнитивной модальности, которая могла быть повреждена в результате травмы или болезни. Рынок нейропротезирования сегментирован по типу (выходные нейронные протезы и входные нейронные протезы), технике (стимуляция спинного мозга, глубокая стимуляция мозга, стимуляция блуждающего нерва и другие техники), применению (болезнь Паркинсона, болезнь Альцгеймера, эпилепсия, расстройства обработки слуха, офтальмологические расстройства и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Входные нейропротезы |

| Выходные нейропротезы |

| Нейропротезы с замкнутым контуром/адаптивные |

| Имплантируемое устройство |

| Внешний носимый блок |

| Программное обеспечение и алгоритмы |

| Глубокая стимуляция мозга (DBS) |

| Стимуляция спинного мозга (SCS) |

| Стимуляция блуждающего нерва (VNS) |

| Кортикальная и периферическая нервная стимуляция |

| Двигательные расстройства (Паркинсон, эссенциальный тремор и т.д.) |

| Сенсорная потеря (слуховая, зрительная) |

| Когнитивные и психиатрические состояния (Альцгеймер, депрессия, ПТСР) |

| Хроническая боль и эпилепсия |

| Больницы |

| Специализированные и реабилитационные клиники |

| Домашний уход и амбулаторные условия |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Входные нейропротезы | |

| Выходные нейропротезы | ||

| Нейропротезы с замкнутым контуром/адаптивные | ||

| По компонентам | Имплантируемое устройство | |

| Внешний носимый блок | ||

| Программное обеспечение и алгоритмы | ||

| По технике | Глубокая стимуляция мозга (DBS) | |

| Стимуляция спинного мозга (SCS) | ||

| Стимуляция блуждающего нерва (VNS) | ||

| Кортикальная и периферическая нервная стимуляция | ||

| По применению | Двигательные расстройства (Паркинсон, эссенциальный тремор и т.д.) | |

| Сенсорная потеря (слуховая, зрительная) | ||

| Когнитивные и психиатрические состояния (Альцгеймер, депрессия, ПТСР) | ||

| Хроническая боль и эпилепсия | ||

| По конечному пользователю | Больницы | |

| Специализированные и реабилитационные клиники | ||

| Домашний уход и амбулаторные условия | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок нейропротезирования?

Размер рынка нейропротезирования составляет 13,43 млрд долл. США в 2025 году и готов достичь 23,49 млрд долл. США к 2030 году при среднегодовом темпе роста 11,83%.

Какой сегмент растет быстрее всего на рынке нейропротезирования?

Адаптивные системы с замкнутым контуром являются самым быстрорастущим типовым сегментом, прогнозируется рост со среднегодовым темпом роста 12,31% до 2030 года благодаря возможностям обратной связи в реальном времени.

Кто являются ключевыми игроками на рынке нейропротезирования?

Medtronic PLC, LivaNova PLC, Demant A/S, MED-EL и Cochlear Limited являются основными компаниями, работающими на рынке нейропротезирования.

Какой регион растет быстрее всего на рынке нейропротезирования?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Насколько доминирует глубокая стимуляция мозга по сравнению с появляющимися техниками?

Глубокая стимуляция мозга удерживала 36,94% доходов 2024 года, однако кортикальная и периферическая нервная стимуляция расширяются быстрее со среднегодовым темпом роста 13,14%, поскольку минимально инвазивные методы созревают.

Последнее обновление страницы: