Размер и доля рынка альфа-излучателей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

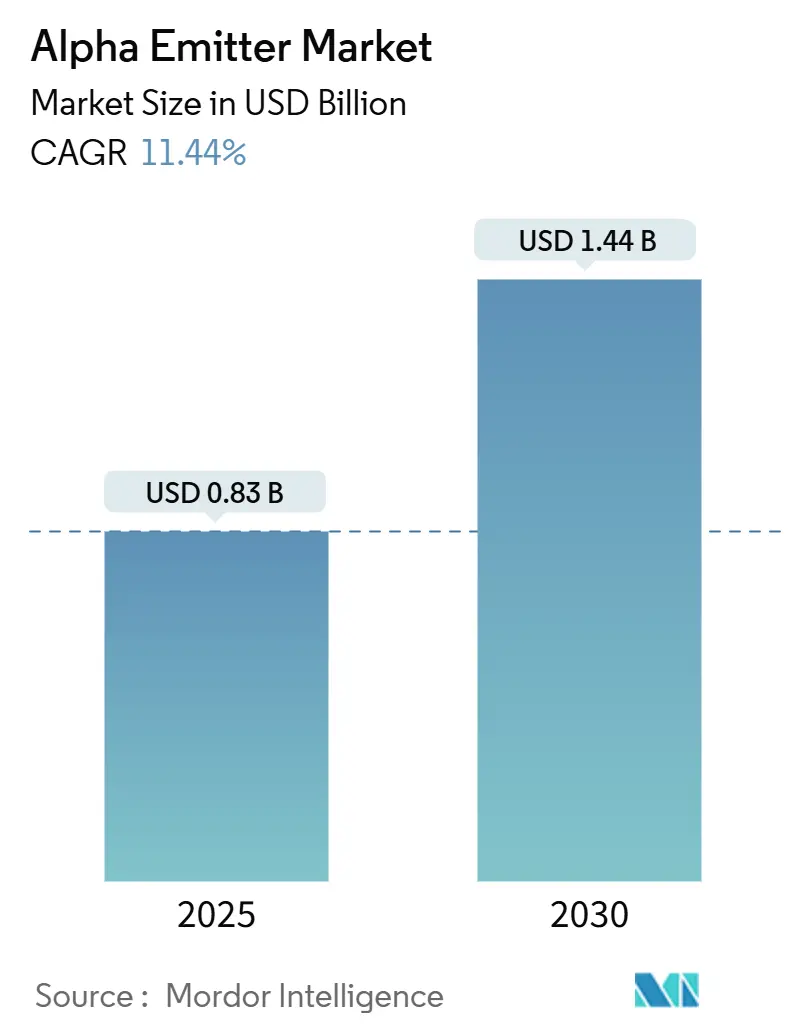

| Размер Рынка (2025) | 0.83 Миллиардов долларов США |

| Размер Рынка (2030) | 1.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка альфа-излучателей от Mordor Intelligence

Рынок альфа-излучателей составляет 0,83 млрд долларов США в 2025 году и прогнозируется к достижению 1,44 млрд долларов США к 2030 году, отражая CAGR 11,44% за период 2025-2030. Быстрые достижения в химии радиолигандов, растущее клиническое признание терапевтических средств с высокой линейной передачей энергии (ЛПЭ) и устойчивые инвестиции крупных фармацевтических компаний способствуют расширению. Онкологические центры отдают приоритет альфа-терапии для пациентов, опухоли которых резистентны к обычным методам лечения, в то время как инициативы по производству изотопов, возглавляемые национальными лабораториями, смягчают некоторые ограничения поставок. Параллельный прогресс в технологиях связывания полезной нагрузки расширяет терапевтическое окно и обеспечивает точную доставку, поощряя онкологов использовать альфа-излучатели раньше в алгоритмах лечения. Конкурентная активность остается интенсивной, поскольку ведущие компании проводят поглощения, которые обеспечивают доступ к изотопам и ускоряют поздние стадии разработки.

Ключевые выводы отчёта

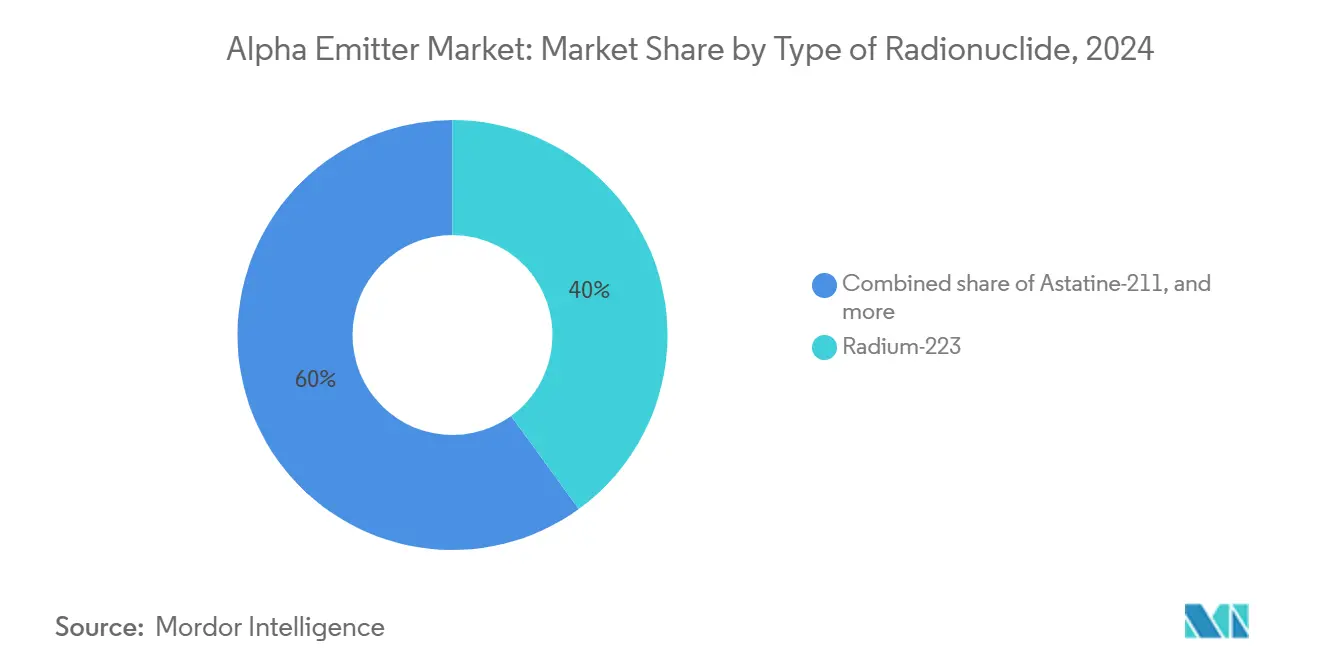

- По типу радионуклида радий-223 занимал 40,0% доли рынка альфа-излучателей в 2024 году; прогнозируется, что актиний-225 покажет самый быстрый CAGR на уровне 14,2% до 2030 года.

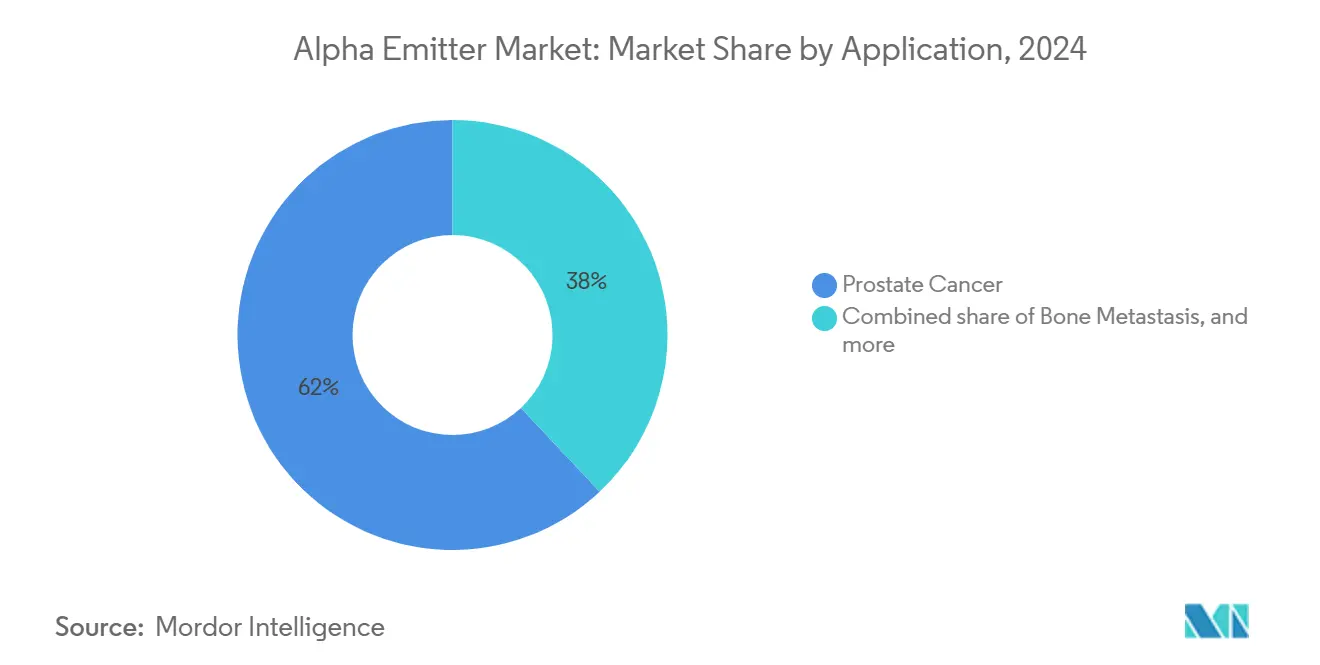

- По применению рак простаты составлял 62,0% доли размера рынка альфа-излучателей в 2024 году, в то время как показания рака яичников прогнозируются к расширению с CAGR 15,0% в период 2025-2030.

- По конечному пользователю больницы составили 70,0% использования рынка альфа-излучателей в 2024 году; прогнозируется рост диагностических центров на 12,0% ежегодно до 2030 года.

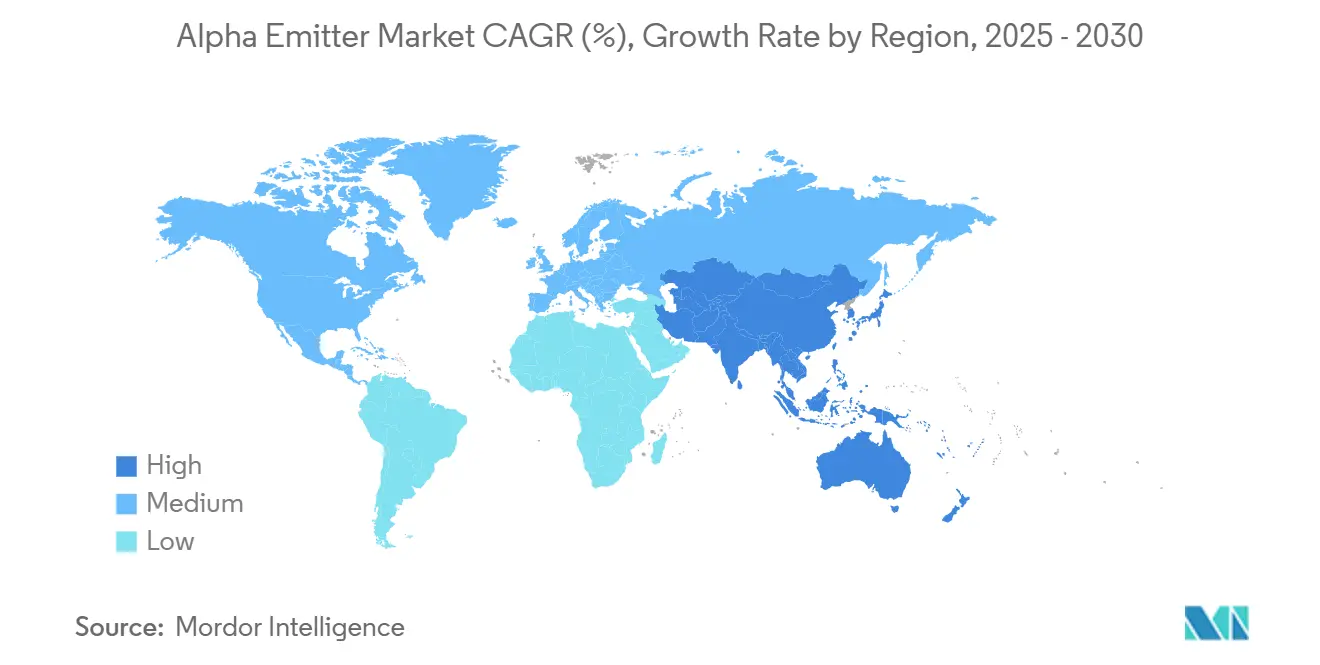

- По географии Северная Америка лидировала с 45,0% доли выручки рынка альфа-излучателей в 2024 году, и Азиатско-Тихоокеанский регион готов показать самый высокий региональный CAGR 12,4% до 2030 года.

Тенденции и аналитика глобального рынка альфа-излучателей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость рефрактерными солидными опухолями | +2.1% | Глобально | Долгосрочно (≥ 4 лет) |

| Превосходная эффективность уничтожения опухолей альфа-частицами | +1.9% | Глобально | Среднесрочно (2-4 года) |

| Стратегическая волна фармацевтических инвестиций | +1.5% | Северная Америка / Европа | Среднесрочно (2-4 года) |

| Расширение инфраструктуры производства изотопов | +1.2% | Северная Америка / Азия | Краткосрочно (≤ 2 лет) |

| Развивающиеся регуляторные основы и основы возмещения | +1.0% | Северная Америка / Европа | Краткосрочно (≤ 2 лет) |

| Переход конвейеров больших фармацевтических компаний к РЛК | +0.9% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость трудноизлечимыми солидными опухолями стимулирует спрос

Растущее число метастатических раков, которые избегают хирургии, химиотерапии и внешней лучевой терапии, повышает клинический интерес к альфа-излучающим радиофармпрепаратам. Данные испытаний радия-223 показали снижение риска смертности на 30% при метастатическом раке простаты[1]Christopher Parker, "Alpha Emitter Radium-223 and Survival in Metastatic Prostate Cancer," New England Journal of Medicine, nejm.org. Это преимущество выживаемости мотивирует онкологов назначать альфа-терапии раньше, особенно при костно-доминантном заболевании, где предыдущие методы показали недостаточную эффективность. Растущая защита прав пациентов на инновационные варианты побуждает заинтересованные стороны в возмещении формализовать пути платежей, что дополнительно повышает внедрение. Поскольку молекулярная визуализация точно определяет микрометастазы, локализованная высокая ЛПЭ альфа-частиц предлагает эффективный путь для ликвидации остаточного заболевания, создавая благоприятный цикл роста спроса по множественным типам опухолей.

Превосходная эффективность уничтожения опухолей повышает уверенность клиницистов

Альфа-частицы обеспечивают ЛПЭ 80-100 кэВ/мкм по сравнению с 0,2 кэВ/мкм для бета-излучателей, нанося двухцепочечные разрывы ДНК с 1-3 попаданиями на клетку. Такая мощность обеспечивает эффективное дозирование при активностях, которые щадят соседние здоровые ткани, что преодолевает резистентность в гипоксических опухолевых нишах. Клинические программы, комбинирующие актиний-225 с лигандами простат-специфического мембранного антигена (ПСМА), сообщили о длительных ответах даже у пациентов, прогрессирующих на бета-излучающих аналогах. Накапливающаяся доказательная база убеждает опухолевые комиссии интегрировать альфа-излучатели в стандартные пути лечения, усиливая рыночный импульс.

Стратегические фармацевтические инвестиции ускоряют разработку

Крупные фармацевтические производители приобретают специализированные радиофармацевтические компании для захвата активов конвейера и знаний по изотопам. Novartis приобрела Mariana Oncology за 1 млрд долларов США в мае 2024 года, добавив несколько программ актиния-225. Bayer обеспечила эксклюзивные поставки актиния-225 для поздних стадий испытаний простаты через партнерство с PanTera. Притоки капитала сокращают сроки разработки, расширяют производственные мощности и сигнализируют о доверии регуляторам и клиницистам. Аналитики ожидают, что рынок альфа-излучателей будет включать как минимум девять коммерческих продуктов к 2030 году, по сравнению с тремя в 2024 году.

Расширение инфраструктуры производства изотопов улучшает доступность

Национальная лаборатория Ок-Ридж Министерства энергетики США недавно увеличила производство актиния-225 до примерно 1 Ки в год[2]Oak Ridge National Laboratory, "ORNL Ramps Up Production of Key Radioisotope for Cancer-Fighting Drug," ornl.gov. Параллельные программы на основе циклотронов в Канаде и Южной Корее направлены на закрытие оставшихся пробелов в клинических поставках. Эти расширения сокращают списки ожидания для испытаний и облегчают программы сострадательного использования. Международное агентство по атомной энергии координирует усилия государств-членов по диверсификации путей производства, предоставляя техническое руководство, которое ускоряет принятие в развивающихся регионах[3]International Atomic Energy Agency, "IAEA Activities to Support Member States in the Production of Targeted Alpha Therapy Radiopharmaceuticals," nucmedbio.com.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченные производственные мощности для ключевых изотопов | -1.80% | Глобально | Среднесрочно (2-4 года) |

| Бремя затрат на специализированную инфраструктуру | -1.30% | Развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Непоследовательные руководящие принципы возмещения | -1.10% | Европа / Азия | Краткосрочно (≤ 2 лет) |

| Ограниченные долгосрочные данные безопасности и низкая осведомленность врачей | -1.00% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченные производственные мощности создают узкие места в поставках

Годовое производство актиния-225 в 1,700 мКи может лечить примерно 2,800 пациентов, что не соответствует прогнозам набора в испытания. Производство астата-211 ограничено объектами с циклотронами на месте из-за его периода полураспада 7,2 часа, требующего немедленного синтеза и введения. Фармацевтические разработчики конкурируют за распределение, задерживая начало исследований и удлиняя сроки коммерциализации. В то время как протонное облучение и фотоядерные подходы обещают масштаб, коммерческое развертывание остается на несколько лет впереди, сдерживая ближайший рост рынка.

Требования к специализированной инфраструктуре увеличивают затраты поставщиков

Обращение с альфа-излучателями требует горячих лабораторий, систем шприцев с тяжелым экранированием и сертифицированного персонала по радиационной безопасности. Капитальные требования варьируются от 0,5-1,5 млн долларов США на объект. Меньшие больницы неохотно инвестируют без гарантированного возмещения, что приводит к различиям в принятии между третичными центрами и общественными учреждениями. Дополнительные протоколы транспортировки и управления отходами повышают операционные накладные расходы, препятствуя широкому географическому проникновению в системы здравоохранения с ограниченными затратами.

Сегментный анализ

По радионуклиду: переход импульса от устоявшихся к универсальным излучателям

Радий-223 контролировал 40,0% доли рынка альфа-излучателей в 2024 году благодаря своему регуляторному одобрению 2013 года для костных поражений метастатического рака простаты. Знакомство рынка, покрытие Medicare и надёжные данные безопасности поддерживают его ведущую позицию. Однако актиний-225 регистрирует самое быстрое внедрение, с ожидаемым CAGR 14,2% до 2030 года, поскольку компании используют его цепь распада из четырех альфа-частиц для создания мощных конъюгатов. Размер рынка альфа-излучателей для продуктов актиния-225 прогнозируется к росту с 0,15 млрд долларов США в 2024 году до 0,46 млрд долларов США к 2030 году, отражая расширяющиеся применения в солидных опухолях. Астат-211, со 100% альфа-излучением и периодом полураспада 7,2 часа, завоевывает нишу в амбулаторных условиях, которые выигрывают от быстрого клиренса. Разработчики хелаторных химических соединений, которые минимизируют перераспределение дочерних нуклидов, расширяют его терапевтический индекс, особенно для микроскопического заболевания.

Конкуренция все больше формируется доступностью изотопов, а не присущей эффективностью. Эксклюзивные соглашения о поставках, такие как Bayer-PanTera для актиния-225, дают спонсорам рычаги воздействия на сроки испытаний и коммерциализацию. Консорциумы академических и промышленных кругов, такие как PRIMSAP в Европе, сотрудничают для демократизации доступа, однако производственные мощности по-прежнему являются ограничивающим фактором для прогресса конвейера. Участники рынка исследуют торий-генерируемые циклотронные маршруты и лазерно-ускоренные методы для обеспечения дифференцированных поставок, стратегия, которая, вероятно, повлияет на конкурентное позиционирование на прогнозном горизонте.

По применению: цитадель рака простаты сталкивается с быстрой диверсификацией

Показания рака простаты составили 62,0% размера рынка альфа-излучателей в 2024 году, отражая преимущество выживаемости, продемонстрированное радием-223, и распространенность скелетных метастазов при прогрессирующем заболевании[4]Joint Research Centre, "Alpha-Emitters Based Therapy Prolongs Life for Patients with Advanced Prostate Cancer," joint-research-centre.ec.europa.eu. Четко определённая мишень ПСМА и доступные визуализирующие агенты упрощают отбор пациентов, поддерживая высокое использование. Тем не менее, конвейеры рака яичников, использующие конъюгаты актиния-225 и астата-211, достигают многообещающих ответов ранней фазы в платина-резистентных опухолях. Прогнозируется рост этого сегмента на 15% ежегодно до 2030 года, размывая долю простаты.

Нейроэндокринные опухоли представляют еще одну развивающуюся возможность. Агенты свинца-212 и висмута-212, которые связываются с подтипами соматостатин-рецепторов, демонстрируют сравнительную эффективность с бета-излучателями в ранних исследованиях с благоприятными профилями безопасности. Поскольку тераностические пары обеспечивают стратификацию пациентов в реальном времени, альфа-излучатели, вероятно, выйдут за рамки спасательных условий в более ранние линии, дополнительно диверсифицируя смешение применений.

По конечному пользователю: специализированные центры закрепляют принятие, в то время как расширение сообщества ускоряется

Больницы, особенно академические медицинские центры с интегрированными отделениями ядерной медицины, представляли 70,0% использования в 2024 году. Такие учреждения обладают специальными горячими лабораториями, чистыми комнатами класса C и мультидисциплинарными командами, обученными для безопасности альфа-излучения. Размер рынка альфа-излучателей для больничных терапий ожидается к росту с CAGR 10,8%, поскольку больше третичных сетей модернизируют инфраструктуру. Диагностические центры, связанные с онкологическими группами, становятся самым быстрорастущим сегментом конечных пользователей, прогнозируется расширение на 12% ежегодно. Упрощённые формулировки холодных наборов и основанная на генераторах обработка изотопов снижают операционные барьеры, позволяя центрам на базе сообщества предлагать альфа-терапии без полноценных радиоаптек. Поставщики запускают программы реализации под ключ, которые объединяют проектирование рабочих процессов, обучение персонала и регуляторную документацию, расширяя географический охват и смягчая узкие места мощности.

Географический анализ

Географический анализ

Северная Америка удерживала 45,0% выручки рынка альфа-излучателей в 2024 году, поддерживаемая передовыми механизмами возмещения и внутренним производством изотопов. Годовое производство актиния-225 в 1 Ки Национальной лабораторией Ок-Ридж обеспечивает местных разработчиков надёжными поставками, в то время как руководство Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США по радиофармпрепаратам упрощает одобрения. Текущие инвестиции Novartis и Lilly в производственные заводы в США обеспечивают масштабируемость от клинических исследований до коммерциализации и укрепляют региональное доминирование.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией, прогнозируется CAGR 12,54% до 2030 года. Япония и Южная Корея используют зрелые сети циклотронов и опытных радиохимиков для проведения многоцентровых испытаний альфа-терапии, в то время как инициатива Китая "Здоровый Китай 2030" выделяет финансирование для передовых онкологических методов. Поддерживаемые правительством усилия по локализации производства изотопов-включая циклотронную линию торий-мишени в Сычуани-ожидается смягчат зависимость от импорта, способствуя развитию отечественных инновационных экосистем.

Европа поддерживает надёжную долю через сотрудническую исследовательскую инфраструктуру и глубину талантов в радиохимии. Централизованная процедура Европейского агентства лекарственных средств для радиофармпрепаратов, в сочетании с грантами Horizon Europe, ускоряет клиническую трансляцию. Однако фрагментированные правила возмещения по государствам-членам осложняют доступ к рынку, замедляя единообразное принятие. Ближневосточные страны, такие как Израиль и Саудовская Аравия, строят специализированные онкологические центры, оборудованные для целенаправленной альфа-терапии, позиционируя регион как вторичный кластер роста.

Конкурентная среда

Конкурентная среда

Рынок альфа-излучателей характеризуется умеренно концентрированной структурой, закреплённой тремя многонациональными фармацевтическими компаниями, которые совместно контролировали 48% выручки 2024 года. Novartis лидирует со своей дочерней компанией Advanced Accelerator Applications и конвейером из шести активов актиния-225. Bayer занимает вторую позицию через Xofigo и несколько кандидатов ранних стадий, поддерживаемых эксклюзивными поставками изотопов от PanTera. Actinium Pharmaceuticals завершает верхний уровень, используя собственную циклотронную технологию для самопроизводства актиния-225 и снижения себестоимости товаров.

Конкуренция усиливается по двум векторам. Во-первых, компании гонятся за обеспечением потоков сырьевых изотопов, часто через многолетние соглашения "бери или плати" с национальными лабораториями или частными поставщиками. Во-вторых, клиническая дифференциация основывается на инновациях лигандов, которые максимизируют соотношения опухоль-к-нормальной-ткани. Стартапы, сосредоточенные на макроциклических хелаторах и биспецифических конструкциях, привлекают венчурное финансирование, бросая вызов действующим игрокам по скорости инновации. Стратегические альянсы между визуализирующими фирмами и разработчиками терапии обеспечивают тераностические пары, которые улучшают отбор пациентов и могут переопределить рыночное лидерство.

Регуляторная стратегия становится конкурентным оружием. Спонсоры, способные координировать глобальные регистрационные исследования и использовать реальные доказательства, могут обеспечить расширения меток впереди соперников. Переговоры по ценообразованию и возмещению зависят от демонстрации улучшений общей выживаемости, качества жизни и компенсации ресурсов больниц, факторы, которые благоприятствуют фирмам с интегрированными команды здравоохранительной экономики. По мере масштабирования мощности поставок конкурентное внимание переместится к производственной доходности, сдерживанию затрат и географическому охвату, определяя долгосрочное позиционирование.

Отраслевые лидеры альфа-излучателей

-

Bayer AG

-

Actinium Pharmaceuticals

-

Telix Pharmaceuticals

-

Fusion Pharmaceuticals

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: Alpha Tau Medical получила разрешение FDA на исследовательское устройство для оценки Alpha DaRT при рецидивирующей глиобластоме, сигнализируя о расширяющейся клинической уверенности в локально имплантируемых альфа-источниках.

- Январь 2025 года: Novartis продвинула двух кандидатов простаты с меткой актиния в испытания поздних стадий, подчёркивая своё ожидание, что поставки изотопов будут масштабироваться параллельно с набором в испытания.

- Май 2024 года: Novartis приобрела Mariana Oncology за 1 млрд долларов США, вставив четыре программы актиния-225 в свой конвейер и установив новый ориентир оценки для активов радиолигандов ранних клинических стадий.

- Февраль 2024 года: Bayer заключила эксклюзивное партнерство поставок с PanTera для объёмов актиния-225, отражая модели предварительных закупок полупроводников, которые обеспечивают сырье до скачков спроса.

- Январь 2024 года: Orano Med сообщила о положительных данных Фазы 1 для свинца-212 в нейроэндокринных опухолях, усиливая терапевтическую жизнеспособность тяжелометальных альфа-излучателей.

Область применения отчёта по глобальному рынку альфа-излучателей

В терапевтических радиофармпрепаратах радионуклиды с альфа-излучателями играют значительную роль в лечении раков. Свойства альфа-излучателей привели к глубоким различиям между этой областью и другими областями ядерной медицины. Из-за их короткого диапазона и высокой ЛПЭ (отложение энергии в единице длины их пути) альфа-частицы были заметно рассмотрены в медицинских исследованиях. Рынок альфа-излучателей сегментирован по типу радионуклида, применению, конечному пользователю и географии. По типу радионуклида рынок сегментирован на астат-211, радий-223, актиний-225, свинец-212, висмут-212 и другие радионуклиды. По применению рынок сегментирован на рак простаты, костные метастазы, рак яичников, рак поджелудочной железы, эндокринные опухоли и другие применения. По конечному пользователю рынок сегментирован на больницы, диагностические центры и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азию, Ближний Восток и Африку, и Южную Америку. Отчёт предлагает размеры рынка и прогнозы в стоимостном выражении (млрд долл. США) для вышеуказанных сегментов.

| Астат-211 |

| Радий-223 |

| Актиний-225 |

| Свинец-212 |

| Висмут-212 |

| Другие радионуклиды |

| Рак простаты |

| Костные метастазы |

| Рак яичников |

| Рак поджелудочной железы |

| Эндокринные опухоли |

| Другие применения |

| Больницы |

| Диагностические центры |

| Другие конечные пользователи |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединённое Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу радионуклида | Астат-211 | |

| Радий-223 | ||

| Актиний-225 | ||

| Свинец-212 | ||

| Висмут-212 | ||

| Другие радионуклиды | ||

| По применению | Рак простаты | |

| Костные метастазы | ||

| Рак яичников | ||

| Рак поджелудочной железы | ||

| Эндокринные опухоли | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Диагностические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединённое Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчёте

Что движет текущим ростом на рынке альфа-излучателей?

Растущая заболеваемость резистентными к лечению солидными опухолями, превосходная эффективность уничтожения опухолевых клеток альфа-частицами и тяжёлые инвестиции ведущих фармацевтических компаний объединяются для стимулирования двузначного расширения.

Какой радионуклид прогнозируется к самому быстрому росту до 2030 года?

Ожидается, что актиний-225 покажет самый высокий CAGR, поскольку его цепь распада из четырех частиц поддерживает универсальное лигандное конъюгирование по множественным типам рака.

Почему рак простаты по-прежнему составляет наибольшую долю использования альфа-излучателей?

Доказанное преимущество выживаемости радия-223, установленные пути возмещения и высокая распространённость скелетных метастазов при прогрессирующем раке простаты поддерживают сильный спрос в этом показании.

Что ограничивает более широкое принятие альфа-излучателей сегодня?

Глобальные производственные мощности изотопов остаются ниже прогнозируемого клинического спроса, и больницы должны инвестировать в специализированную инфраструктуру обработки, которая может стоить 0,5-1,5 млн долларов США на сайт.

Какой регион расширяется быстрее всего и почему?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 12,54% из-за расширяющейся онкологической инфраструктуры, государственной поддержки передовых терапий и развивающихся внутренних инициатив производства изотопов.

Как компании обеспечивают надёжные поставки изотопов?

Фирмы подписывают многолетние эксклюзивные соглашения с национальными лабораториями или частными поставщиками и инвестируют в собственные циклотронные или генераторные технологии для контроля критических сырьевых материалов.

Последнее обновление страницы: