Размер и доля рынка полупроводниковой упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 54.93 Миллиардов долларов США |

| Размер Рынка (2030) | 89.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.24% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полупроводниковой упаковки от Mordor Intelligence

Размер рынка полупроводниковой упаковки составил 49,88 млрд долларов США в 2025 году и прогнозируется к достижению 81,22 млрд долларов США к 2030 году, увеличиваясь с совокупным годовым темпом роста 10,24% в период 2025-2030 годов. [1]Cheng Ting-Fang, "TSMC moves closer to next-gen packaging for Nvidia, Google AI chips," Nikkei Asia, asia.nikkei.comПереход от сборки, ориентированной на затраты, к интеграции, критически важной для производительности, лежит в основе этого роста. Спрос на архитектуры 2.5D и 3D резко возрос, поскольку нагрузки искусственного интеллекта требуют высокопропускной памяти и превосходных тепловых путей. Объемы остаются закрепленными за традиционными форматами проволочных соединений и рамок выводов, однако создание стоимости мигрирует к упаковке на уровне пластин типа fan-out (WLP) и интерпозерам с поддержкой чиплетов. Электрификация автомобилей поддерживает двузначный рост в модулях высокой плотности мощности, в то время как циклы обновления смартфонов и ПК поддерживают базовые объемы в потребительском сегменте. Регионально Азия контролирует более половины глобального производства, но Северная Америка регистрирует наивысший совокупный годовой темп роста благодаря стимулам CHIPS Act, которые финансируют новые заводы по производству back-end продукции.[2]U.S. Department of Commerce, "CHIPS for America Announces up to $300 million in Funding to Boost U.S. Semiconductor Packaging," commerce.gov Узкие места в поставках ABF-подложек и экспортные ограничения на передовые инструменты катализируют географическую диверсификацию и материальные инновации.

Ключевые выводы отчета

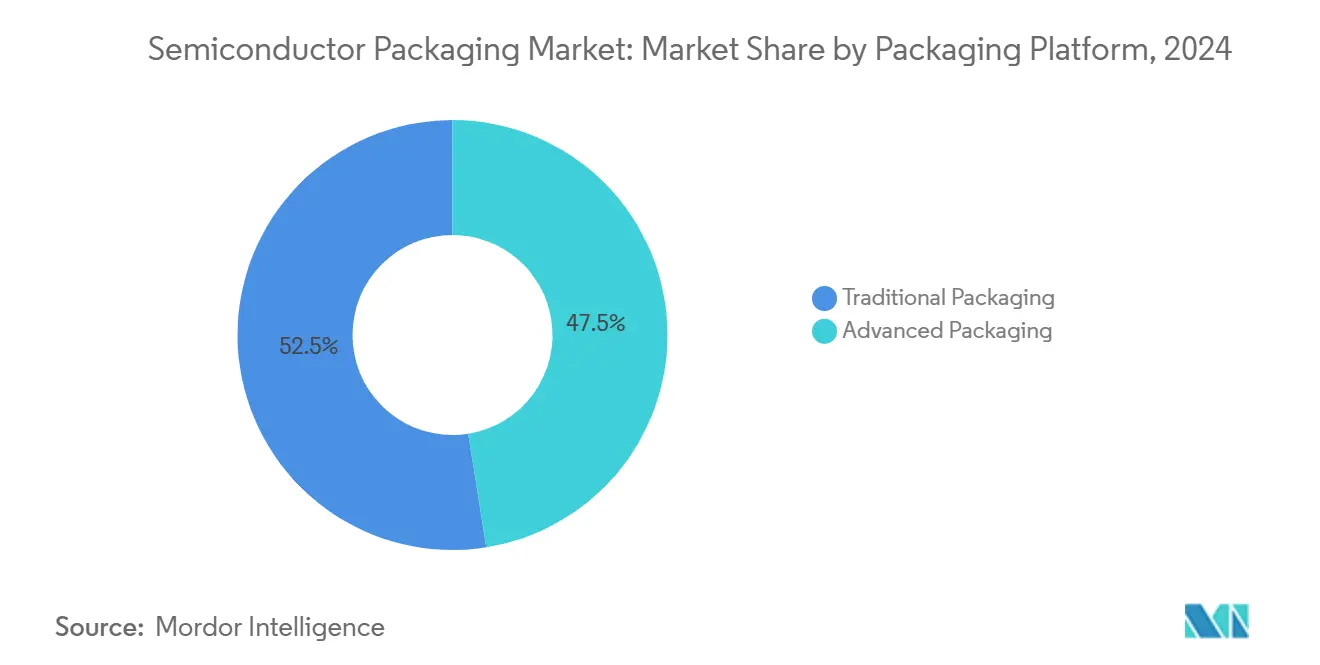

- По платформе упаковки традиционные форматы занимали 52,5% доли рынка полупроводниковой упаковки в 2024 году, тогда как fan-out WLP прогнозируется к росту с совокупным годовым темпом роста 12,3% до 2030 года.

- По отрасли конечного пользователя потребительская электроника лидировала с 43,8% долей доходов от размера рынка полупроводниковой упаковки в 2024 году; автомобильная промышленность демонстрирует самый быстрый рост с совокупным годовым темпом роста 10,3% до 2030 года.

- По размеру пластин: 300 мм обеспечивает эффективность, захватив 74,0% доли рынка полупроводниковой упаковки в 2024 году, в то время как формат панелей появляется, и обработка на уровне панелей на подложках 450 мм и более представляет самый быстрорастущий сегмент с совокупным годовым темпом роста 12,5% до 2030 года

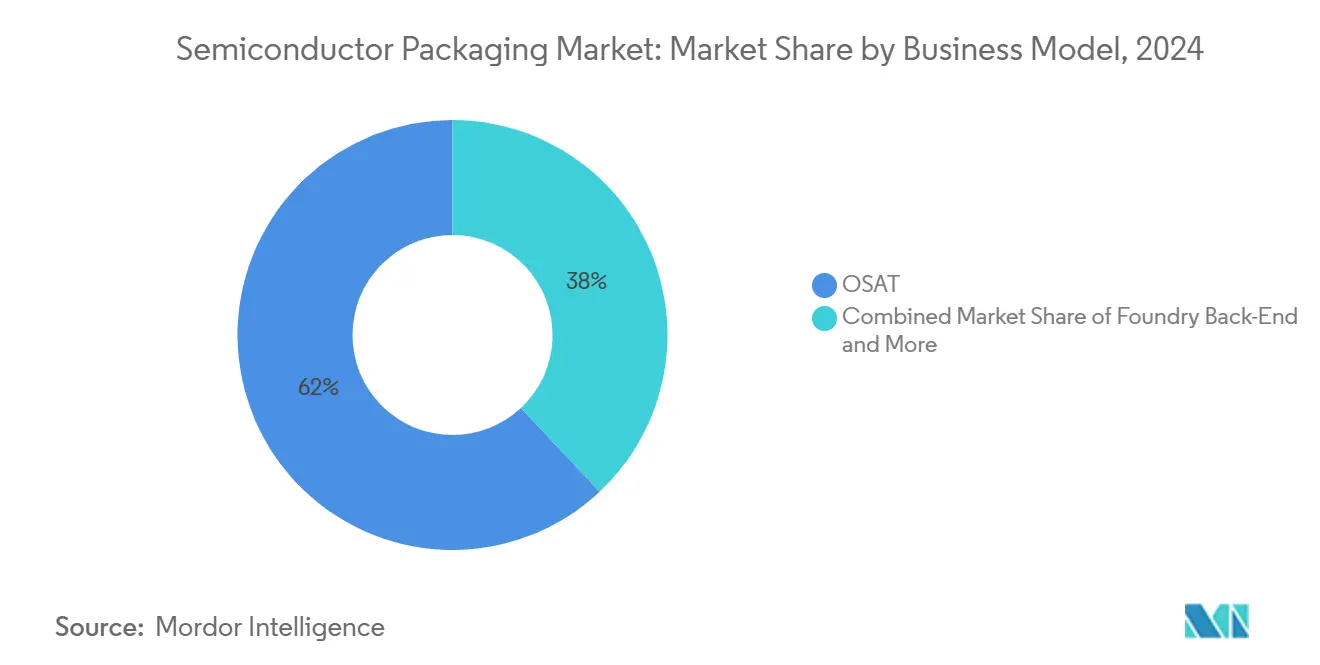

- По бизнес-модели сегмент OSAT контролировал 62,0% глобальной доли рынка полупроводниковой упаковки в 2024 году, в то время как услуги back-end литейных заводов растут с совокупным годовым темпом роста 10,9%.

- По материалу упаковки органические ABF-подложки занимали 41,5% доходов в 2024 году, поддерживая основную экосистему flip-chip

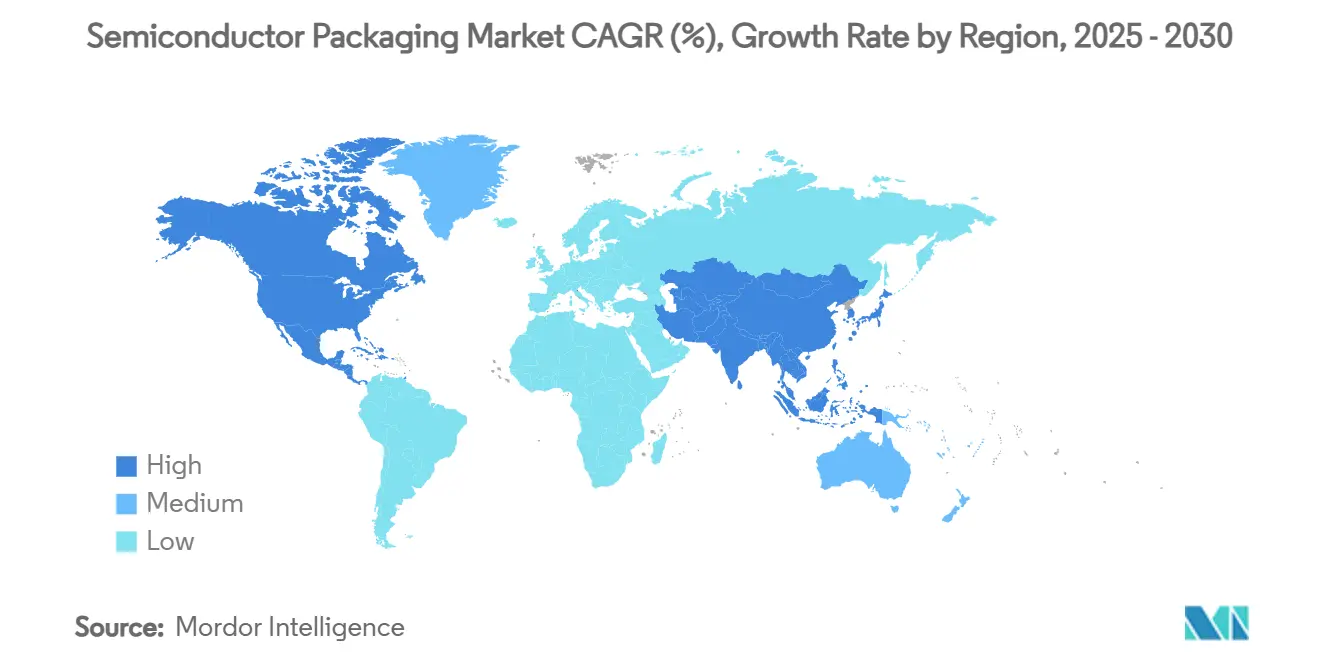

- По географии Азия занимала 53,0% рынка полупроводниковой упаковки в 2024 году; Северная Америка готовится к совокупному годовому темпу роста 11,1% до 2030 года.

- ASE, Amkor и JCET совместно составляли более 30% доли доходов от передовых технологий в 2024 году, отражая масштабные преимущества в гибридном соединении и производстве SiP

Тенденции и аналитические данные глобального рынка полупроводниковой упаковки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум ускорителей ИИ, стимулирующий интерпозеры 2.5D/3D | +2.8% | Глобально (Тайвань, США, Китай) | Среднесрочно (2-4 года) |

| Силовые пакеты электрифицированных транспортных средств | +1.9% | Северная Америка и АТЭС | Долгосрочно (≥4 года) |

| Стимулы CHIPS США-ЕС, создающие локальные заводы back-end | +1.4% | Северная Америка и ЕС | Долгосрочно (≥4 года) |

| Спрос на 5G RF-SiP в Китае и Корее | +1.2% | Ядро АТЭС | Краткосрочно (≤2 года) |

| Упаковка на уровне панелей для недорогого IoT | +0.9% | Глобально (центры АТЭС) | Среднесрочно (2-4 года) |

| Архитектуры чиплетов, питающие интерпозеры высокой плотности | +1.6% | Глобально (дизайн США, производство Тайваня) | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Бум ускорителей ИИ, стимулирующий интерпозеры 2.5D/3D

Мощность CoWoS от TSMC удваивается со 120 000 до 240 000 единиц между 2023 и 2024 годами, однако она по-прежнему не может полностью удовлетворить спрос гипермасштабировщиков. Дефицит мощностей стимулирует альтернативные потоки на уровне панелей и испытания 3.5D-стекинга, которые объединяют более 6000 мм² кремния на упаковку. [3]James Morra, "Broadcom Bets on 3.5D Packaging Technology to Build Bigger AI Chips," Electronic Design, electronicdesign.com Передовая упаковка, таким образом, перешла от центра затрат к стратегическому рычагу для производительности систем ИИ

Силовые пакеты электрифицированных транспортных средств в США и Азии

Платформа EliteSiC от onsemi, награжденная Volkswagen, иллюстрирует миграцию к интегрированным силовым модулям с превосходным рассеиванием тепла. Формованные SiC-модули 6-в-1 от ROHM обеспечивают тройную плотность мощности по сравнению с предыдущими. Эти инновации концентрируются в цепочках поставок США и Азии, которые могут соответствовать строгой автомобильной квалификации.

Стимулы CHIPS США-ЕС, создающие локальные заводы back-end

Закон CHIPS выделяет 300 млн долларов США исключительно на НИОКР передовой упаковки, субсидируя тестовые линии в Джорджии, Калифорнии и Аризоне. Площадка Foveros от Intel стоимостью 3,5 млрд долларов США в Нью-Мексико закрепляет отечественные мощности 3D-интеграции. Сопоставимые средства в ЕС нацелены на снижение рисков автомобильной и оборонной электроники от азиатских перебоев в поставках.

Спрос на 5G RF-SiP в Китае и Корее

Гетерогенная RF-SiP от JCET для усилителей мощности повышает плотность интеграции в 1,5 раза по сравнению с предыдущими узлами. Хотя премиальные смартфоны поддерживают инновации, слабость спроса на массовые Android-устройства умерила рост единиц, заставляя поставщиков оптимизировать структуры затрат

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз совокупного годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит поставок ABF-подложек | -1.8% | Глобально (острота в АТЭС) | Краткосрочно (≤2 года) |

| Проблемы выхода в 3D TSV/гибридном соединении | -1.3% | Глобально (Тайвань, Корея, США) | Среднесрочно (2-4 года) |

| Экспортный контроль на передовые инструменты упаковки в Китай | -0.9% | Китай первичный | Долгосрочно (≥4 года) |

| Ограничения теплорассеивания в fan-out WLP @ <5 нм | -0.7% | Глобальные передовые узлы | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит поставок ABF-подложек

20%-ное повышение цен Nittobo в августе 2025 года выявляет системную нехватку материалов, которая особенно влияет на линии flip-chip BGA. Ограниченные квалифицированные мощности на Тайване и в Японии продлевают время поставки и заставляют OEM-производителей исследовать альтернативы со стеклянным или кремниевым ядром.

Проблемы выхода в 3D TSV/гибридном соединении

Допуски гибридного соединения медь-медь менее 0,5 нм и соотношения сторон TSV свыше 10:1 умножают риски дефектов в стекированных структурах. Программа Blackwell от NVIDIA, как сообщается, столкнулась с проблемами выхода, связанными с термомеханическим напряжением CoWoS-L.

Сегментный анализ

По платформе упаковки: передовые технологии стимулируют миграцию стоимости

Традиционные предложения проволочных соединений и рамок выводов по-прежнему доминировали в поставках с 52,5% доли рынка полупроводниковой упаковки в 2024 году, обеспечивая потребительской электронике и промышленным устройствам доступные затраты на спецификацию материалов. Однако Fan-out WLP превосходит все другие форматы с совокупным годовым темпом роста 12,3%, сигнализируя о движении рынка полупроводниковой упаковки к слоям перераспределения без подложек, которые уменьшают z-высоту и повышают плотность I/O. Flip-chip заполняет пробел, сочетая шаги с мелким шагом с умеренными затратами, в то время как архитектуры SiP и PoP обеспечивают вертикальное стекирование для смартфонов с ограниченным пространством.

На передовом фронте 2.5D-интерпозеры размещают высокопропускную память рядом с логикой ИИ, а 3D-стеки открывают прирост задержки. Встроенные кристаллы и потоки на уровне панелей привлекают новых участников, сосредоточенных на ценовых точках IoT, демонстрируя, что рынок полупроводниковой упаковки разделяется на премиальные узлы производительности и ультранизкозатратные объемные игры. Напротив, линии на уровне панелей обеспечивают менее 0,10 долларов США за контакт, соотношение, которое подчеркивает расходящиеся структуры затрат. В результате производители оборудования сегментировали свои портфели: высокоточные кластеры склеивания для выравнивания 3 мкм сосуществуют с большими панельными линиями MOLD, нацеленными на IoT-теги. Такая бифуркация переопределяет позиционирование поставщиков внутри рынка полупроводниковой упаковки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу упаковки: органические подложки доминируют при давлении инноваций

Органические ABF-подложки занимали 41,5% доходов в 2024 году, поддерживая основную экосистему flip-chip. Однако размер рынка полупроводниковой упаковки для соединительных проводов будет расти на 11,4% ежегодно, поскольку автомобильные и промышленные секторы продлевают жизнь проверенных алюминиевых и золотых проволочных упаковок. Рамки выводов сохраняются в силовых приложениях, которые ценят производительность медных теплораспределителей. Инкапсулирующие смолы прогрессировали до сортов с высокой теплопроводностью, поддерживая модули SiC и GaN следующего поколения.

Стеклянные подложки могли бы заменить органические конструкции после 2027 года. Прототипы Intel и Samsung показывают 40%-ное уменьшение шага переходных отверстий и почти нулевое несоответствие CTE, снижая коробление в 3D-стеках. Материалы теплового интерфейса теперь интегрируют наполнители нано-алмаза, снижая сопротивление переход-корпус на 30% в тяговых инверторах на 1200 В. Скачки цен на золото сжали маржи для упаковки IC драйверов дисплеев в 2025 году, мотивируя миграцию к медным колонным шарам

По размеру пластин: 300 мм обеспечивает эффективность, в то время как появляется формат панелей

Формат пластин 300 мм захватил 74,0% доли рынка полупроводниковой упаковки в 2024 году, подтверждая свой статус предпочтительного выбора для передовых back-end потоков, которые балансируют эффективность обработки с совместимостью инструментов front-end. Меньшие пластины 200 мм или менее остаются жизнеспособными для устаревших аналоговых, сенсорных и силовых линий, где затраты на конверсию превышают прирост производительности. Большие форматы обеспечивают экономию масштаба, которая становится все более критичной по мере роста количества устройств в смартфонах, ПК и промышленных IoT-узлах.

Обработка на уровне панелей на подложках 450 мм или более представляет самый быстрорастущий сегмент с совокупным годовым темпом роста 12,5% до 2030 года и готова увеличить размер рынка полупроводниковой упаковки путем снижения потребления материалов на единицу и времени циклов. Контроль коробления, встроенная метрология выхода и стандартизация оборудования остаются главными препятствиями, требующими совместных усилий по разработке между производителями инструментов и высокообъемными упаковочными домами.

По бизнес-модели: лидерство OSAT сталкивается с вызовом литейных заводов

OSAT сохранили 62,0% доли рынка полупроводниковой упаковки в 2024 году благодаря широким клиентским реестрам и глобальным площадкам. Однако расширение back-end литейных заводов с совокупным годовым темпом роста 10,9% сигнализирует о вертикальной интеграции. Wafer Manufacturing 2.0 от TSMC объединяет литографию, тестирование и CoWoS под одним предложением, размывая границы OSAT.

В ответ ASE нацеливается на доходы от передовой упаковки в размере 1,6 млрд долларов США в 2025 году через стратегические капитальные вложения и совместное проектирование с системными OEM reuters.com. Стартапы, такие как Chipletz, сосредотачиваются на обслуживаемых доступных рынках, где индивидуальный дизайн интерпозеров соответствует картам вывода ИИ, иллюстрируя нишевые стратегии проникновения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: потребительская электроника лидирует, в то время как автомобильная промышленность ускоряется

Смартфоны, планшеты и ПК обеспечили 43,8% доли рынка полупроводниковой упаковки в 2024 году, поскольку OEM-производители обновляли форм-факторы и внедряли возможности генеративного ИИ на устройстве. Тем не менее, автомобильная вертикаль демонстрирует наивысший совокупный годовой темп роста на уровне 10,3% на фоне роста содержания EV-инверторов и контроллеров домена ADAS.

Автомобильные силовые модули класса automotive командуют ASP в пять раз выше мобильных SoC, расширяя размер рынка полупроводниковой упаковки непропорционально по сравнению с единичными объемами. Коммуникационная инфраструктура способствует спросу на RF-SiP, в то время как HPC центров обработки данных управляет самыми передовыми архитектурами, замыкая цикл между дорожными картами алгоритмов ИИ и выборами физической интеграции.

Географический анализ

Азия захватила 53,0% рынка полупроводниковой упаковки в 2024 году, закрепленная монополией CoWoS на Тайване и масштабом Китая в сборке проволочных соединений. Автомобильный завод JCET стоимостью 4,4 млрд юаней в Цзянсу продвигает местную компетенцию в силовых пакетах SiC. Южная Корея выигрывает от ориентированной на память SiP, тогда как Япония контролирует ключевые химические составы подложек, укрепляя тесно связанный региональный кластер.

Рынок полупроводниковой упаковки Северной Америки прогнозируется к демонстрации совокупного годового темпа роста 11,1% до 2030 года. Стимулы CHIPS Act собирают 300 млн долларов США для линий НИОКР, порождая хабы в Аризоне, Нью-Мексико и Калифорнии. Партнерства, такие как TSMC-Amkor в Аризоне, строят полные экосистемы back-end вблизи передовых wafer fabs. Канада культивирует упаковку фотоники, а Мексика предлагает низкозатратное финальное тестирование для потребительских ASIC.

Европа позиционируется вокруг автомобильной и промышленной силы. Немецкие Tier-1 совместно разрабатывают двусторонне охлаждаемые SiC-модули, нацеленные на плотность инвертора 9 кВт/л, катализируя нишевые инвестиции OSAT. Нидерланды продвигают упаковку высокочастотных оптических трансиверов, которая соответствует принятию вертикально-излучающих лазеров с поверхностным резонатором (VCSEL). Ближний Восток и Африка остаются развивающимися, в основном передавая сборку азиатским хабам, но планируя отечественные линии для безопасной IoT и оборонной электроники под суверенными мандатами.

Конкурентный ландшафт

Конкурентная интенсивность поворачивается от цены к технологии. TSMC использует ноу-хау литейных заводов для доминирования в 2.5D-интерпозерах, в то время как Samsung использует H-cube для смешивания памяти и логики для мобильного ИИ. ASE и Amkor распределяют риски между 40+ объектами, сосредотачиваясь на обучении выходу и услугах проектирования для производимости. JCET масштабирует линии SiP, работающие с автомобильными потоками AEC-Q100. Завод Foveros от Intel воплощает стратегический скачок к восстановлению лидерства в упаковке, предлагая шаг кристалл-к-кристаллу 50 мкм для клиентских и платформ центров обработки данных.

Барьеры входа включают интенсивность капиталовложений, безопасность поставок подложек и блокировки совместной разработки с клиентами. Следовательно, консолидация через слияния и поглощения - например, покупка Xpeedic компанией Empyrean - отражает попытку агрегировать EDA и IP упаковки под одной крышей

Лидеры индустрии полупроводниковой упаковки

-

ASE Technology Holding Co., Ltd.

-

Amkor Technology, Inc.

-

JCET Group Co., Ltd.

-

Siliconware Precision Industries Co., Ltd.

-

Powertech Technology Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июнь 2025: ASE и AMD партнерствуют для повышения эффективности центров обработки данных на 50% при снижении мощности на 6,5%, оценивая GPU Instinct MI300 для рабочих нагрузок ИИ

- Июнь 2025: Infineon представляет транзевые SiC супер-переходные MOSFET, нацеленные на тяговые инверторы с первыми устройствами на 1200 В в корпусах ID-PAK

- Май 2025: ROHM выпускает формованные SiC-модули 4-в-1 и 6-в-1, которые утраивают плотность мощности и сокращают площадь платы на 52%

- Апрель 2025: ASE демонстрирует совместно упакованную оптику, снижающую энергию связи до <5 пДж/бит на фоне прогноза совокупного годового темпа роста пропускной способности центров обработки данных 24,9%

Объем отчета по глобальному рынку полупроводниковой упаковки

Полупроводниковая упаковка относится к корпусу, содержащему одно или более дискретных полупроводниковых устройств или интегральных схем, изготовленных из пластикового, керамического, металлического или стеклянного корпуса. Упаковка защищает электронную систему от излучения радиочастотного шума, электростатического разряда, механических повреждений и охлаждения. Рост полупроводниковой промышленности во всем мире является одним из основных факторов, стимулирующих рост рынка полупроводниковой упаковки. Непрерывные достижения в области интеграции, энергоэффективности и характеристик продукта из-за растущего спроса в различных вертикалях конечных пользователей отрасли и использование упаковки для улучшения производительности, надежности и экономической эффективности электронных систем ускоряют рост рынка.

Отчет отслеживает продажи полупроводниковой упаковки во всем мире для оценки доходов рынка для глобального рынка передовой упаковки и традиционной упаковки. В отчете рассматриваются различные платформы передовой упаковки, включая flip-chip, fan-in, встроенные кристаллы, 3D-стекинг и упаковку fan-out, которые используются в множественных приложениях конечных пользователей, таких как потребительская электроника, медицинские устройства, связь и телеком, и автомобильная промышленность. Конкурентный ландшафт был взят для расчета проникновения упаковки и того, как игроки вовлекаются в органические и неорганические стратегии роста. Эти компании инновируют свои продукты для увеличения своей доли рынка и прибыльности. Кроме того, отчет сосредотачивается на анализе макроэкономических факторов на рынке.

Рынок полупроводниковой упаковки сегментирован по платформе упаковки (передовая упаковка [flip chip, SIP, 2.5D/3D, встроенный кристалл, упаковка на уровне пластин fan-in (FI-WLP) и упаковка на уровне пластин fan-out (FO-WLP)] и традиционная упаковка), отрасли конечного пользователя (потребительская электроника, аэрокосмическая и оборонная, медицинские устройства, связь и телеком, автомобильная, энергетика и освещение) и географии (США, Китай, Тайвань, Корея, Япония и Европа). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (доллары США) для всех этих сегментов.

| Передовая упаковка | Flip-Chip |

| Fan-Out WLP | |

| Fan-In WLP | |

| 2.5D / 3D IC | |

| Встроенный кристалл | |

| SiP / PoP | |

| Упаковка на уровне панелей | |

| Традиционная упаковка | Проволочное соединение |

| Рамка выводов | |

| QFN / QFP / SOP |

| Органические подложки |

| Рамки выводов |

| Соединительные провода |

| Инкапсулирующие смолы |

| Керамические корпуса |

| Паяльные шарики и выступы |

| Прикрепление кристалла и TIM |

| ≤ 200 мм |

| 300 мм |

| ≥ 450 мм / Панель |

| OSAT |

| Foundry Back-End |

| IDM собственное производство |

| Потребительская электроника | Смартфоны и носимые устройства | |

| Вычислительная техника / центры обработки данных | ||

| Автомобильная промышленность и мобильность | ADAS / силовые агрегаты EV | |

| Связь и телеком | Инфраструктура 5G | |

| Аэрокосмическая и оборонная промышленность | ||

| Медицинские и здравоохранительные устройства | ||

| Промышленность и энергетика (LED / силовая) | ||

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Нидерланды | |

| Северные страны | |

| Остальная Европа | |

| Ближний Восток и Африка | Израиль |

| Турция | |

| СЗС | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| АТЭС | Китай |

| Тайвань | |

| Южная Корея | |

| Япония | |

| Индия | |

| Сингапур | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть АТЭС |

| По платформе упаковки | Передовая упаковка | Flip-Chip | |

| Fan-Out WLP | |||

| Fan-In WLP | |||

| 2.5D / 3D IC | |||

| Встроенный кристалл | |||

| SiP / PoP | |||

| Упаковка на уровне панелей | |||

| Традиционная упаковка | Проволочное соединение | ||

| Рамка выводов | |||

| QFN / QFP / SOP | |||

| По материалу упаковки | Органические подложки | ||

| Рамки выводов | |||

| Соединительные провода | |||

| Инкапсулирующие смолы | |||

| Керамические корпуса | |||

| Паяльные шарики и выступы | |||

| Прикрепление кристалла и TIM | |||

| По размеру пластин | ≤ 200 мм | ||

| 300 мм | |||

| ≥ 450 мм / Панель | |||

| По бизнес-модели | OSAT | ||

| Foundry Back-End | |||

| IDM собственное производство | |||

| По отрасли конечного пользователя | Потребительская электроника | Смартфоны и носимые устройства | |

| Вычислительная техника / центры обработки данных | |||

| Автомобильная промышленность и мобильность | ADAS / силовые агрегаты EV | ||

| Связь и телеком | Инфраструктура 5G | ||

| Аэрокосмическая и оборонная промышленность | |||

| Медицинские и здравоохранительные устройства | |||

| Промышленность и энергетика (LED / силовая) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Нидерланды | |||

| Северные страны | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Израиль | ||

| Турция | |||

| СЗС | |||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| АТЭС | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Индия | |||

| Сингапур | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальная часть АТЭС | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка полупроводниковой упаковки?

Рынок полупроводниковой упаковки оценивается в 49,88 млрд долларов США в 2025 году и прогнозируется к достижению 81,22 млрд долларов США к 2030 году.

Какая технология упаковки растет быстрее всего?

Упаковка на уровне пластин fan-out является самой быстрорастущей платформой, продвигаясь с совокупным годовым темпом роста 12,3% до 2030 года.

Почему ABF-подложки являются узким местом?

ABF-подложки производятся в основном на Тайване и в Японии, и нехватка поставок привела к росту цен на 20%, ограничивая расширение мощностей flip-chip.

Как Закон CHIPS влияет на упаковку?

Закон CHIPS выделяет 300 млн долларов США на отечественные НИОКР передовой упаковки, способствуя новым заводам в Аризоне, Калифорнии и Нью-Мексико и повышая совокупный годовой темп роста Северной Америки до 11,1%.

Какой сектор конечного использования увидит самый высокий рост?

Автомобильные приложения продемонстрируют самый высокий рост с совокупным годовым темпом роста 10,3%, обусловленным силовой электроникой электрических транспортных средств и спросом ADAS.

Как архитектуры чиплетов влияют на дизайн упаковки?

Открытые стандарты, такие как UCIe 2.0, обеспечивают гетерогенные чиплеты, подталкивая упаковку к интерпозерам высокой плотности и гибридному соединению для более высокой пропускной способности и более низкой задержки.

Последнее обновление страницы: