Размер и доля рынка передовой упаковки полупроводников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

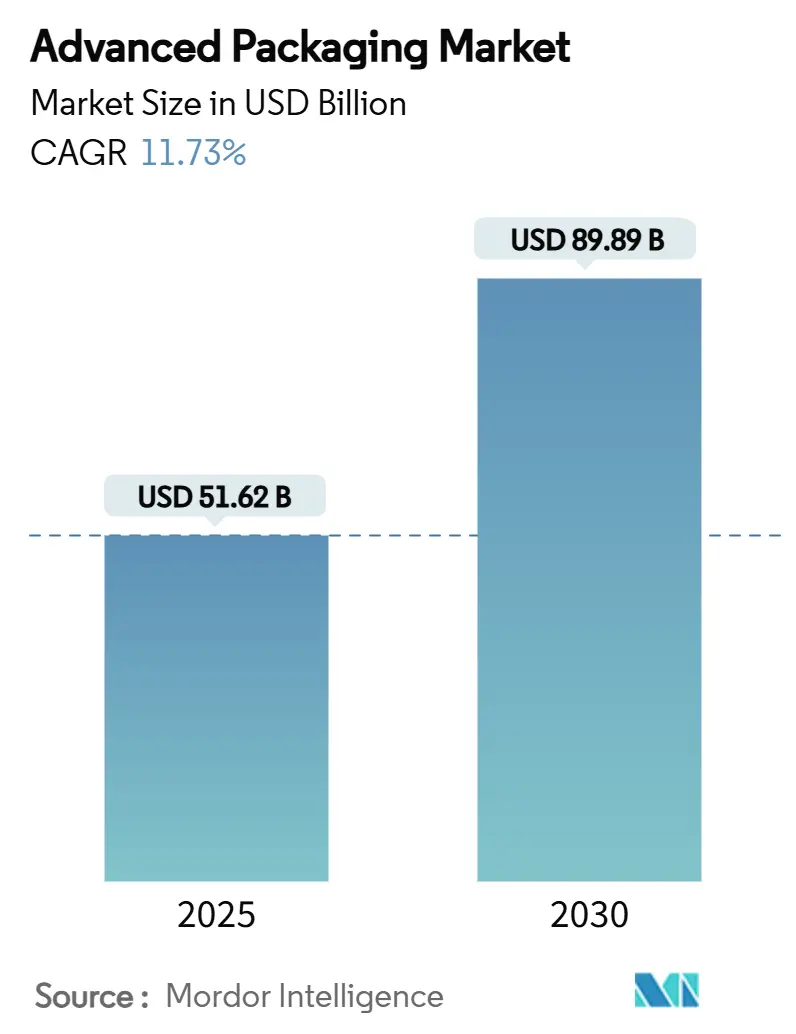

| Размер Рынка (2025) | 51.62 Миллиардов долларов США |

| Размер Рынка (2030) | 89.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.73% CAGR |

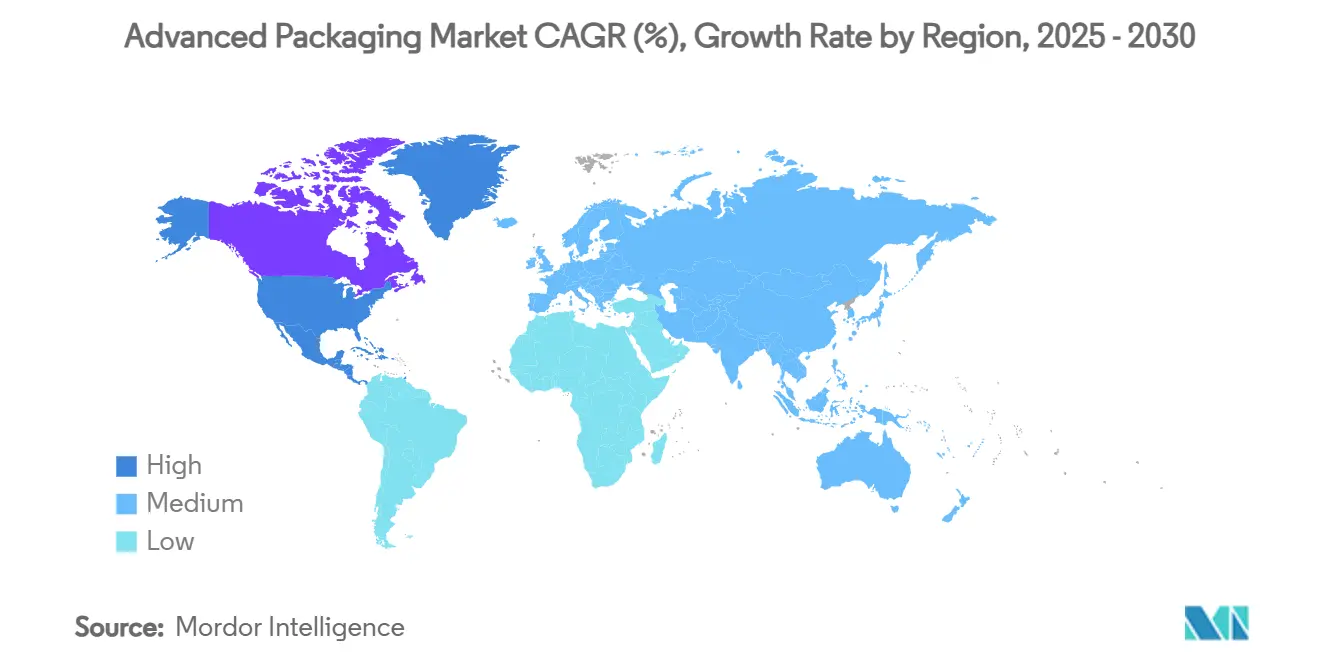

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

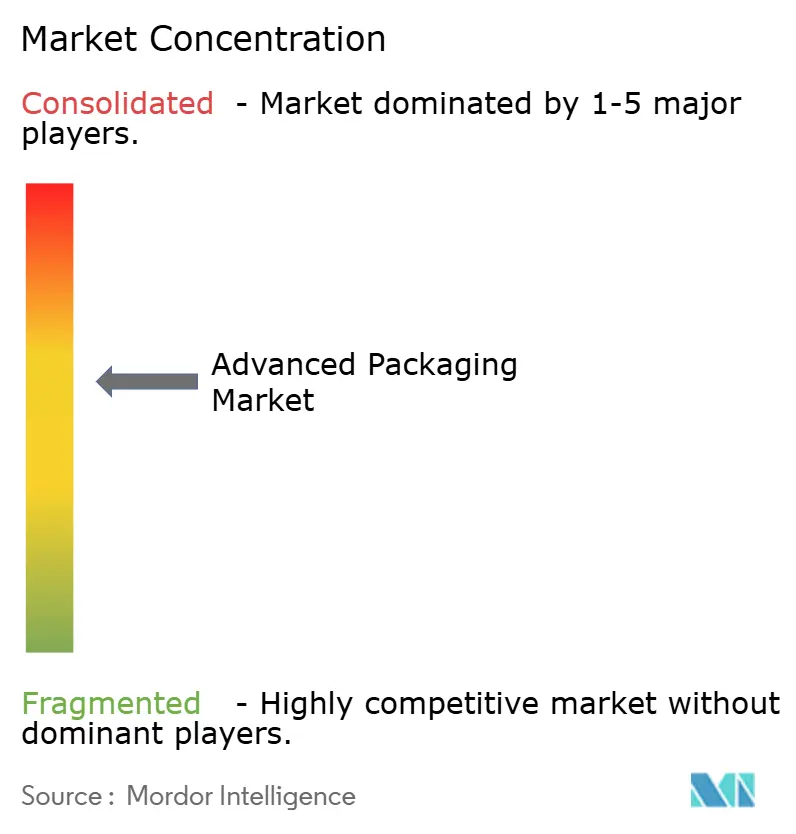

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка передовой упаковки полупроводников от Mordor Intelligence

Размер рынка передовой упаковки полупроводников оценивался в 51,62 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом 11,73% до 89,89 млрд долларов США к 2030 году. Спрос превысил предыдущие прогнозы, поскольку гетерогенная интеграция стала незаменимой для процессоров искусственного интеллекта (ИИ), превышающих термические пределы и пределы межсоединений обычных корпусов. В ответ производители интегрированных устройств (IDM) и провайдеры аутсорсинговой сборки и тестирования полупроводников (OSAT) ускорили капитальные расходы, в то время как правительства выделили крупные стимулы для локализации сборочных мощностей. Рынок передовой упаковки полупроводников также выиграл от НИОКР стеклянных подложек, пилотных проектов обработки на уровне панелей и быстрого внедрения совместно упакованной оптики в гипермасштабных центрах обработки данных. Предложение оставалось ограниченным, однако, поскольку дефицит BT-смольных подложек и нехватка инженерных кадров препятствовали своевременному наращиванию мощностей. Конкурентная напряженность выросла, поскольку литейные производства интернализировали упаковку для обеспечения сквозного контроля цепочек поставок ИИ, сжимая традиционные маржи OSAT и стимулируя стратегическую специализацию.

Ключевые выводы отчета

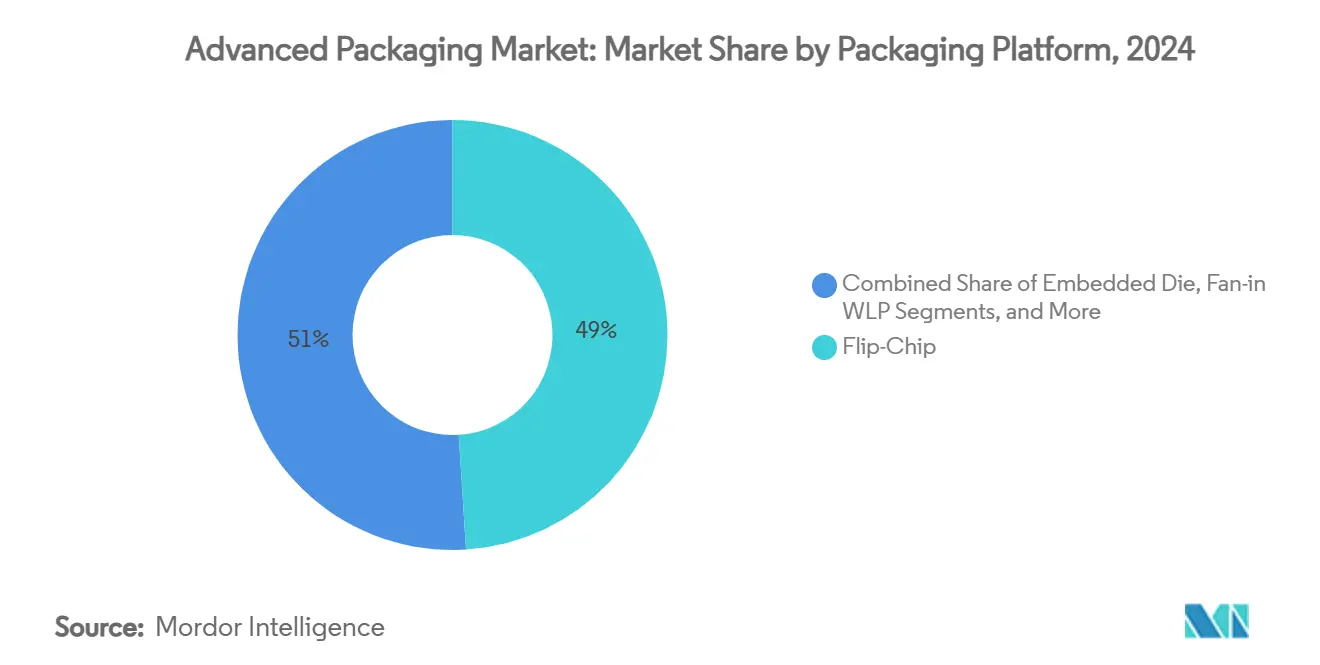

- По платформам упаковки технология флип-чип лидировала с 49,0% выручки в 2024 году, в то время как 2,5D/3D решения прогнозируются к росту со среднегодовым темпом 13,2% до 2030 года.

- По конечным отраслям потребительская электроника занимала 40,0% спроса в 2024 году; автомобильные приложения и приложения для электромобилей готовы к среднегодовому темпу роста 12,4% к 2030 году.

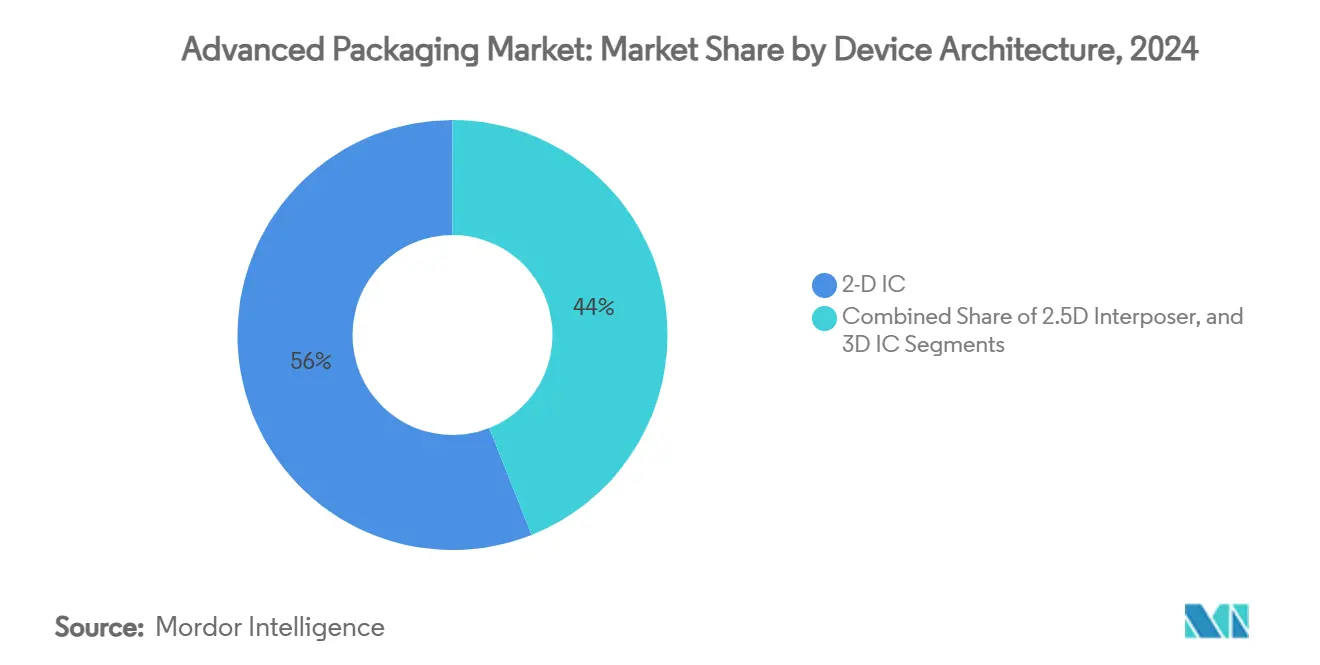

- По архитектуре устройств 2D ИС составляли 56,0% доли в 2024 году, в то время как 3D ИС технологии прогнозируются к росту со среднегодовым темпом 15,1%.

- По технологии межсоединений паяные шарики занимали 62,0% доли рынка передовой упаковки полупроводников в 2024 году; ожидается, что гибридная связь покажет среднегодовой темп роста 17,5%.

- По географии Азиатско-Тихоокеанский регион захватил 75,0% выручки 2024 года; Северная Америка представляет самый быстрорастущий регион со среднегодовым темпом роста 12,5%, поддерживаемый финансированием CHIPS Act.

Тенденции и аналитические данные глобального рынка передовой упаковки полупроводников

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на гетерогенную интеграцию для ИИ и HPC | +3.2% | Глобально, сконцентрировано в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Миниатюризация потребительских устройств стимулирует внедрение WLP | +2.1% | Глобально, во главе с производственными центрами Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Государственные субсидии для полупроводников (например, CHIPS, EU Chips Act) | +1.8% | Северная Америка, Европа и отдельные регионы Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Потребности надежности силовой электроники электромобилей (передовые силовые корпуса) | +1.5% | Глобально, ранние достижения в Китае, Германии, США | Среднесрочная перспектива (2-4 года) |

| Появляющиеся стеклянные подложки, обеспечивающие упаковку на уровне панелей | +1.3% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочная перспектива (≥ 4 лет) |

| Спрос на совместно упакованную оптику в гипермасштабных центрах обработки данных | +1.8% | Глобально, сконцентрировано в основных регионах центров обработки данных | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на гетерогенную интеграцию для ИИ и HPC

Рабочие нагрузки ИИ требуют плотности вычислений и пропускной способности памяти, недостижимых с устаревшей упаковкой. Платформа CoWoS от TSMC интегрирует чиплеты и высокопропускную память в единой структуре, получая быстрое внедрение среди ведущих поставщиков ускорителей ИИ.[1]Taiwan Semiconductor Manufacturing Company Limited, "TSMC Intends to Expand Its Investment in the United States to US USD165 Billion to Power the Future of AI," pr.tsmc.com Технология SAINT от Samsung достигла аналогичных целей, используя гибридную связь, поддерживающую будущие стеки HBM4, подчеркивая стратегическую ценность собственной передовой упаковки. Термоинтерфейсные материалы, специализированные подложки и активные интерпозеры повысили стоимость корпуса до 15-20% от общих материалов полупроводникового производства, по сравнению с 5-8% для основных процессоров. В результате мощности передовой упаковки стали столь же критичными, как и передовые литейные производства, в определении времени выхода на рынок систем ИИ. Рынок передовой упаковки полупроводников, следовательно, рос в тандеме, а не отставая от миграций фронтальных процессов.

Миниатюризация потребительских устройств стимулирует внедрение WLP

Смартфоны, носимые устройства и наушники постоянно требуют более тонких профилей и более высокой функциональной плотности. Упаковка вентиляторного типа на уровне пластин (FOWLP) позволяет встраивать несколько кристаллов в сверхтонкие корпуса толщиной менее 0,5 мм, поддерживая флагманские мобильные процессоры без ущерба для тепловых характеристик. Переход от fan-in WLP к FOWLP снизил общую стоимость системы до 25%, поскольку были устранены подзаливка, проволочная связь и ламинированные подложки. Миниатюризация также перешла в имплантируемую медицинскую электронику, где размеры критичны для жизни; кардиостимуляторы без проводов выиграли от WLP, сократив размер устройства на 93% при соблюдении строгих целей надежности. Следовательно, потребительский и медицинский спрос создали повторяющуюся базу, которая изолировала рынок передовой упаковки полупроводников от циклических колебаний на рынках ПК.

Государственные субсидии для полупроводников ускоряют развитие инфраструктуры

Законодательство, такое как CHIPS and Science Act США, выделило 52,7 млрд долларов США на внутренние возможности, из которых 1,6 млрд долларов США зарезервировано для передовой упаковки. Amkor получил 407 млн долларов США на строительство объекта стоимостью 2 млрд долларов США в Аризоне, что является крупнейшей инвестицией OSAT на территории США. Европа последовала с Chips Act на 43 млрд евро (~48,6 млрд долларов США), катализируя вертикально интегрированный завод по упаковке карбида кремния onsemi стоимостью 2 млрд долларов США в Чешской Республике. Сингапур одобрил существенные стимулы для завода по упаковке высокопропускной памяти Micron стоимостью 7 млрд долларов США, создав 3000 рабочих мест к 2027 году. Субсидии сместили сравнительное преимущество от традиционных низкозатратных центров к политически приоритетным географиям, изменив решения по выбору площадок для новых линий на рынке передовой упаковки полупроводников.

Надежность силовой электроники электромобилей трансформирует требования к упаковке

Переход к автомобильным архитектурам с напряжением 800 вольт вынудил радикальные улучшения в тепловой, напряженной и механической прочности. JCET выделил 4,4 млрд юаней (621 млн долларов США) на строительство кампуса упаковки автомобильного класса в Шанхае, посвященного карбиду кремния и высокотемпературным компонентам. Корпуса, предназначенные для инверторов электромобилей, должны выдерживать тепловые циклы от −40°C до +150°C в течение 20 лет, требование, которое диктует передовые материалы, спекание без пустот и топологии двустороннего охлаждения. Автомобильные модули карбида кремния теперь несут стоимость корпуса в три-четыре раза выше традиционных кремниевых устройств, поднимая упаковку от товара к дифференциации. Поставщики первого уровня, следовательно, заключили соглашения о совместной разработке с OSAT для обеспечения проприетарных конструкций, поддерживая устойчивый двузначный рост выручки автомобильных линий на рынке передовой упаковки полупроводников.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая капиталоемкость линий передовой упаковки | -2.1% | Глобально, особенно влияет на мелких игроков | Краткосрочная перспектива (≤ 2 лет) |

| Консолидация отрасли сжимает аутсорсинговые маржи | -1.8% | Глобально, сконцентрировано в центрах OSAT Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Узкие места мощности BT-смольных подложек | -1.5% | Глобальное предложение сконцентрировано в Японии и Тайване | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка талантов передовой сборки | -1.2% | Глобально, острая в Северной Америке и Европе | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капиталоемкость ограничивает вход на рынок

Оснастка для 2,5D и 3D процессов может стоить 10-15 млн долларов США за камеру, значительно превышая типичные 3 млн долларов США для устаревших линий. TSMC заложил в бюджет 42 млрд долларов США капитальных затрат в 2025 году, из которых материальная доля направлена на расширение передовой упаковки. Меньшие OSAT, следовательно, боролись за амортизацию инвестиций в быстро сокращающиеся жизненные циклы продуктов, стимулируя нишевую специализацию или защитные слияния. Повышенная барьерная ставка расширила технологический разрыв между поставщиками первого уровня и региональными последователями, сдерживая новые мощности на рынке передовой упаковки полупроводников в течение 2024-2026 годов.

Узкие места BT-смольных подложек ограничивают производственные мощности

Подложки высокой плотности, используемые в 2,5D интерпозерах, зависят от BT-смолы, поставляемой ограниченной группой японских и тайваньских фирм. Время выполнения заказа удвоилось до 24 недель для самых передовых подложек, вынуждая к перепроектированию корпусов, которые жертвовали плотностью входов/выходов или увеличивали расходы на спецификацию материалов. Для обеспечения поставок ведущие OSAT структурировали многолетние соглашения о закупках и исследовали обратную интеграцию с партнерами по подложкам. До тех пор, пока новые заводы не достигнут объема в 2026 году, дефицит подложек остается ограничивающим фактором, который умеряет иначе устойчивую траекторию роста рынка передовой упаковки полупроводников.

Сегментный анализ

По платформе упаковки: рабочие нагрузки ИИ ускоряют внедрение 2,5D/3D

Корпуса флип-чип сохранили лидерство с 49,0% выручки в 2024 году, закрепленные высокообъемными потребительскими и промышленными приложениями. Тем не менее, конфигурации 2,5D/3D показали самые быстрые достижения, достигнув прогноза среднегодового темпа роста 13,2%, поскольку ускорители ИИ требовали близости логики к памяти за пределами лимитов флип-чип. Размер рынка передовой упаковки полупроводников для решений 2,5D/3D прогнозируется достичь 34,1 млрд долларов США к 2030 году, что равно 38% от общей выручки платформы.

Платформа SAINT от Samsung достигла гибридных связей менее 10 мкм, снизив задержку сигнала на 30% и расширив тепловой запас на 40% относительно стеков с проволочной связью.[2]SEMI VISION, "Geopolitical Disruption to the Semiconductor Industry Ecosystem," tspasemiconductor.substack.com CoWoS от TSMC запустил три дополнительные линии в 2025 году для устранения 12-месячной очереди. Встроенные кристаллы и fan-out WLP развивались как дополнительные опции: встроенные корпуса подходили для автомобильных доменов с ограниченным пространством, в то время как fan-out WLP захватил конструкции базовых станций 5G и mmWave радаров. Коллективно эти динамики встроили упаковку 2,5D/3D в центр дорожных карт устройств следующего поколения, гарантируя ее роль как основного драйвера стоимости внутри рынка передовой упаковки полупроводников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечной отрасли: электрификация транспорта расширяет профиль спроса

Потребительская электроника поглотила 40,0% поставок 2024 года, но ее рост застопорился на однозначных цифрах. Напротив, спрос на автомобили и электромобили прогнозируется к росту со среднегодовым темпом 12,4%, поднимая его долю на рынке передовой упаковки полупроводников до 18% к 2030 году. Размер рынка передовой упаковки полупроводников для автомобильной электроники оценивается превысить 16 млрд долларов США к концу прогнозного периода.

Тяговые инверторы электромобилей, бортовые зарядные устройства и контроллеры доменов теперь специфицируют автомобильный fan-out, двусторонне охлаждаемые силовые модули и переливные сборки системы в корпусе (SiP). Инфраструктура центров обработки данных обеспечила еще одну высокорастущую нишу: серверы ИИ используют передовые корпуса с плотностью мощности, достигающей 1000 Вт/см², диктуя инновационные химии термических крышек и подзаливки. Здравоохранение, тем временем, требует биосовместимых покрытий и герметичных оболочек, атрибуты, которые несут премиальные средние продажные цены и стабильный спрос на замещение. Кумулятивно эти сегментные тенденции диверсифицировали потоки доходов и снизили зависимость от циклических циклов обновления смартфонов на рынке передовой упаковки полупроводников.

По архитектуре устройств: вертикальная интеграция расширяет масштабирование

Двумерные ИС по-прежнему составляли 56,0% единиц в 2024 году, однако их доля прогнозируется к снижению, поскольку 3D ИС масштабируются со среднегодовым темпом роста 15,1%. Доля рынка передовой упаковки полупроводников для 3D ИС ожидается достичь 28% к 2030 году, поскольку стеки сквозных кремниевых переходов (TSV) и гибридно-связанные стеки переходят в основные устройства ИИ и сетевые устройства.

Samsung продемонстрировал гибридные кубы логика-к-памяти, которые достигли шага TSV менее 10 мкм, улучшив пропускную способность и энергоэффективность против решений 2,5D интерпозера. В то же время 2,5D интерпозеры сформировали переходную архитектуру для дизайнеров, стремящихся к более высокой производительности без полной сложности TSV. Литейные производства и OSAT сотрудничали в программах активных интерпозеров, которые встраивают регулирование напряжения и фотонные слои, сигнализируя о постепенной конвергенции концепций передовой упаковки и системы на подложке. Эти архитектурные сдвиги гарантируют, что вертикальная интеграция остается центральным рычагом для поддержания прогресса, подобного закону Мура, закрепляя ее важность для рынка передовой упаковки полупроводников.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии межсоединений: гибридная связь преодолевает ограничения шага

Паяные шарики держали 62,0% выручки в 2024 году, отражая их конкурентоспособность по стоимости для устаревших узлов. Медные столбики набрали долю в устройствах флип-чип, ориентированных на производительность, но самое быстрое ускорение пришло от гибридных связей, прогнозируемых со среднегодовым темпом роста 17,5%. Размер рынка передовой упаковки полупроводников, относящийся к гибридной связи, ожидается достичь 18,2 млрд долларов США к 2030 году, по сравнению с 6,6 млрд долларов США в 2024 году.

Гибридная связь обеспечивает прямые металл-к-металлу контакты менее 10 мкм, устраняя металлизацию под шариком и улучшая тепловые пути. Samsung развернул технику в производстве HBM4, сократив задержку сигнала на 40% и удвоив пропускную способность. Кривые обучения выходу значительно улучшились в 2025 году, приближаясь к зрелым уровням флип-чип, что устранило ключевой барьер для внедрения. Поскольку интерфейсы логика-к-памяти и кристалл-к-кристалл поднимаются до множественных терабит в секунду, масштабируемость гибридной связи позиционирует ее как выбор по умолчанию для интеграции следующего поколения на рынке передовой упаковки полупроводников.

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 75,0% выручки 2024 года, поскольку Тайвань, Южная Корея и материковый Китай размещают большую часть фронтальных фабрик и поставщиков подложек. TSMC объявила об инвестициях в США на 165 млрд долларов США, отражая стратегию диверсификации, а не вытеснение своей тайваньской базы, обеспечивая сохранение лидерства Азии в среднесрочной перспективе. Внутренние OSAT Китая показали двузначный рост продаж и расширились в автомобильную упаковку, но жесткий контроль над инструментами экстремального ультрафиолета (EUV) ограничил их переход к передовым процессам пластинчатого производства.

Северная Америка появилась как самый быстрорастущий регион со среднегодовым темпом роста 12,5% благодаря стимулам CHIPS Act. Площадка Amkor стоимостью 2 млрд долларов США в Аризоне будет сочетать линии шариков, уровня пластин и уровня панелей после полного запуска в 2027 году, обеспечивая первый крупномасштабный аутсорсинговый вариант рядом с американскими системными интеграторами. Intel, Apple и NVIDIA предварительно забронировали часть этой мощности для снижения геополитических рисков нарушения поставок, перенаправив значительные объемы, которые исторически направлялись к восточноазиатским OSAT. Следовательно, рынок передовой упаковки полупроводников теперь включает надежный северо-американский узел поставок, способный поддерживать высокообъемные продукты ИИ.

Европа преследовала специализацию, а не лидерство в объеме. Объект onsemi в Чехии адресовал устройства карбида кремния для автомобильной мощности, согласуясь с местными целями электрификации OEM. Институты Fraunhofer Германии возглавили исследования уровня панелей, но производители оставались осторожными в отношении обязательств мегасайтов на зеленом поле. Тем временем Сингапур укрепил свою роль центра; завод HBM Micron и расширение контроля процессов KLA создали вертикально когерентную экосистему, которая поддерживает память ИИ и метрологию под одной юрисдикцией.[3]Micron Technology, "Micron Breaks Ground on New HBM Advanced Packaging Facility in Singapore," investors.micron.com Индия ввела схему разделения капитальных затрат на 50%, привлекая предложения для пилотов передовой упаковки, которые обещают среднесрочный рост, но остаются зависимыми от доступности талантов.

Коллективно эти разработки диверсифицировали географический риск для системных OEM и перебалансировали рынок передовой упаковки полупроводников. Даже так, Азиатско-Тихоокеанский регион прогнозируется сохранить более 60% доли в 2030 году, поскольку существующая инфраструктура, кластеры поставок и экономии масштаба все еще превосходят новых региональных участников.

Конкурентная среда

Рынок сместился от умеренной к жесткой конкуренции, поскольку литейные производства вертикально интегрировали упаковку для захвата пулов стоимости ИИ. TSMC, Samsung и Intel все продвигали собственную 3D упаковку как равную по стратегическому весу технологии пластин менее 2 нм, размывая традиционную границу между фронтальными и бэкэнд операциями. OSAT ответили специализацией: JCET сконцентрировался на модулях автомобильного класса, в то время как ASE инвестировал в линии fan-out уровня панелей, настроенные для процессоров приложений смартфонов.

Давление на маржу усилилось, поскольку капиталоемкость линий 2,5D сжала возврат на инвестированный капитал, особенно для поставщиков второго уровня, зависящих от товаризированной выручки флип-чип. Государственные гранты частично компенсировали потребности в капитале, но доступ к субсидиям благоприятствовал крупным действующим лицам, ускоряя консолидацию. Несколько региональных OSAT сформировали совместные предприятия с производителями подложек для блокировки поставок, иллюстрируя поворот к вертикальному контролю на рынке передовой упаковки полупроводников.

Технологическая дифференциация стала доминирующей конкурентной осью. Samsung использовал гибридную связь для обеспечения контрактов HBM4, побивая конкурентов, все еще квалифицирующихся для обновлений медных столбиков. Amkor подчеркнул географическую близость к американским клиентам через свой объект в Аризоне, торгуя некоторым преимуществом в стоимости на геополитическую уверенность. Ранний фокус JCET на автомобильных стандартах надежности принес 88% скачок выручки в 2023 году и позиционировал компанию влиять на будущие стандарты модулей электромобилей.[4]JCET Group, "JCET's Automotive Chip Advanced Packaging Flagship Factory Project Gains Momentum," jcetglobal.com Эти движения коллективно подняли технологическую планку для новых участников, давая действующим лицам время для поглощения их тяжелых циклов капитальных затрат 2024-2025 годов.

Лидеры индустрии передовой упаковки полупроводников

-

Amkor Technology, Inc.

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Intel Corporation

-

JCET Group Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Март 2025: TSMC объявила о плане расширения в США на 165 млрд долларов США, покрывающем три фабрики и два объекта передовой упаковки.

- Январь 2025: Micron заложила фундамент завода по упаковке высокопропускной памяти стоимостью 7 млрд долларов США в Сингапуре.

- Октябрь 2024: KLA завершила Фазу 1 расширения в Сингапуре на 200 млн долларов США для решений контроля процессов.

- Июль 2024: Amkor получил поддержку CHIPS Act в размере 407 млн долларов США для своего объекта в Аризоне стоимостью 2 млрд долларов США.

Объем глобального отчета по рынку передовой упаковки полупроводников

Передовая упаковка полупроводников относится к агрегации и взаимосоединению компонентов перед традиционной упаковкой интегрированных схем. Она позволяет объединять и упаковывать несколько устройств, таких как электрические, механические или полупроводниковые компоненты, как единое электронное устройство. В отличие от традиционной упаковки интегрированных схем, передовая упаковка использует процессы и техники на полупроводниковых производственных объектах.

Рынок передовой упаковки полупроводников сегментирован по платформе упаковки и географии. По платформе упаковки рынок сегментирован на флип-чип, встроенные кристаллы, Fi-WLP, Fo-WLP и 2,5D/3D. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Отчет предлагает прогнозы рынка и размер в стоимости (долларах США) для всех вышеперечисленных сегментов.

| Флип-чип |

| Встроенные кристаллы |

| Fan-in WLP |

| Fan-out WLP |

| 2,5D / 3D |

| Потребительская электроника |

| Автомобили и электромобили |

| Центры обработки данных и HPC |

| Промышленность и IoT |

| Здравоохранение / Медицинские технологии |

| 2D ИС |

| 2,5D интерпозер |

| 3D ИС (TSV / гибридная связь) |

| Паяные шарики |

| Медные столбики |

| Гибридная связь |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Нидерланды | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Южная Корея | ||

| Япония | ||

| Сингапур | ||

| Малайзия | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Объединенные Арабские Эмираты | ||

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По платформе упаковки | Флип-чип | ||

| Встроенные кристаллы | |||

| Fan-in WLP | |||

| Fan-out WLP | |||

| 2,5D / 3D | |||

| По конечной отрасли | Потребительская электроника | ||

| Автомобили и электромобили | |||

| Центры обработки данных и HPC | |||

| Промышленность и IoT | |||

| Здравоохранение / Медицинские технологии | |||

| По архитектуре устройств | 2D ИС | ||

| 2,5D интерпозер | |||

| 3D ИС (TSV / гибридная связь) | |||

| По технологии межсоединений | Паяные шарики | ||

| Медные столбики | |||

| Гибридная связь | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Франция | |||

| Великобритания | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Южная Корея | |||

| Япония | |||

| Сингапур | |||

| Малайзия | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Объединенные Арабские Эмираты | |||

| Саудовская Аравия | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка передовой упаковки полупроводников к 2030 году?

Прогнозируется, что рынок достигнет 89,89 млрд долларов США в 2030 году, растя со среднегодовым темпом роста 11,73% с базы 2025 года.

Какая платформа упаковки ожидается самой быстрорастущей?

Прогнозируется, что технологии 2,5D/3D покажут среднегодовой темп роста 13,2%, опережая платформы флип-чип, fan-out и встроенных кристаллов.

Почему Северная Америка является самым быстрорастущим региональным рынком?

Стимулы CHIPS Act и крупные частные инвестиции, такие как объект Amkor стоимостью 2 млрд долларов США в Аризоне, способствуют местным мощностям, обеспечивая региональный среднегодовой темп роста 12,5% до 2030 года.

Как автомобильные приложения влияют на спрос на передовую упаковку?

Силовая электроника электромобилей и контроллеры доменов требуют высоконадежных корпусов, что приводит к прогнозу среднегодового темпа роста 12,4% для автомобильных приложений и приложений электромобилей.

Что такое гибридная связь и почему она важна?

Гибридная связь формирует прямые металл-к-металлу связи с шагом менее 10 мкм, обеспечивая более высокую пропускную способность и лучшие тепловые характеристики, чем традиционные паяные шарики, что делает ее самым быстрорастущим сегментом межсоединений со среднегодовым темпом роста 17,5%.

Какие вызовы могут замедлить рост рынка?

Высокая капиталоемкость и дефицит BT-смольных подложек создают ограничения мощности, которые могут умерить краткосрочное расширение.

Последнее обновление страницы: