Размер и доля рынка автомобильных приборных панелей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

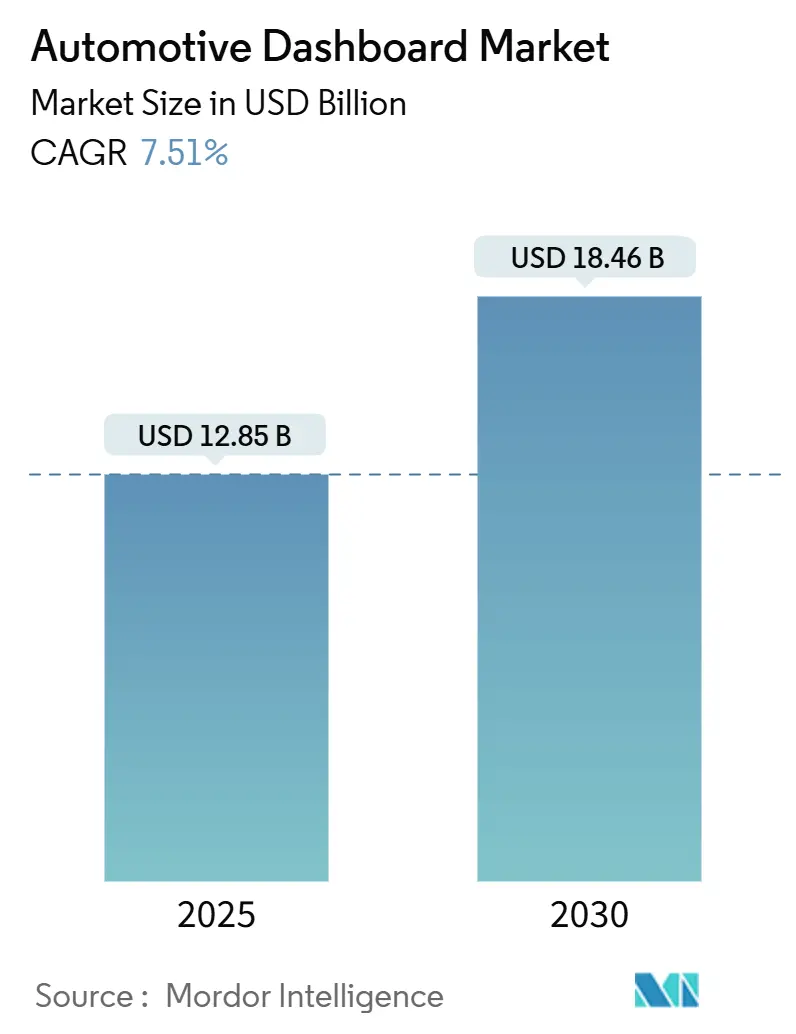

| Размер Рынка (2025) | 12.85 Миллиардов долларов США |

| Размер Рынка (2030) | 18.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных приборных панелей от Mordor Intelligence

Размер рынка автомобильных приборных панелей составляет 12,85 млрд долларов США в 2025 году, и прогнозируется его рост до 18,46 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,51%. Сильный импульс исходит от перехода к полностью цифровым кокпитам, более жестких глобальных требований безопасности к читаемости дисплеев и растущих объемов электромобилей, которые отдают предпочтение программно-определяемым интерьерам. Производители оригинального оборудования (OEM) заменяют аналоговые кластеры на настраиваемые экраны, построенные на архитектурах контроллеров домена, которые сокращают количество блоков электронного управления и сложность проводки. Азиатско-Тихоокеанский регион продолжает поддерживать масштабы производства благодаря китайским мощностям по производству дисплейных панелей и обширной местной цепочке поставок электромобилей. Между тем, гибридные двухрежимные приборные панели, которые сочетают физические элементы управления с сенсорными дисплеями, набирают популярность, поскольку OEM готовятся к европейским мандатам, которые требуют тактильного доступа к критически важным функциям.

Ключевые выводы отчета

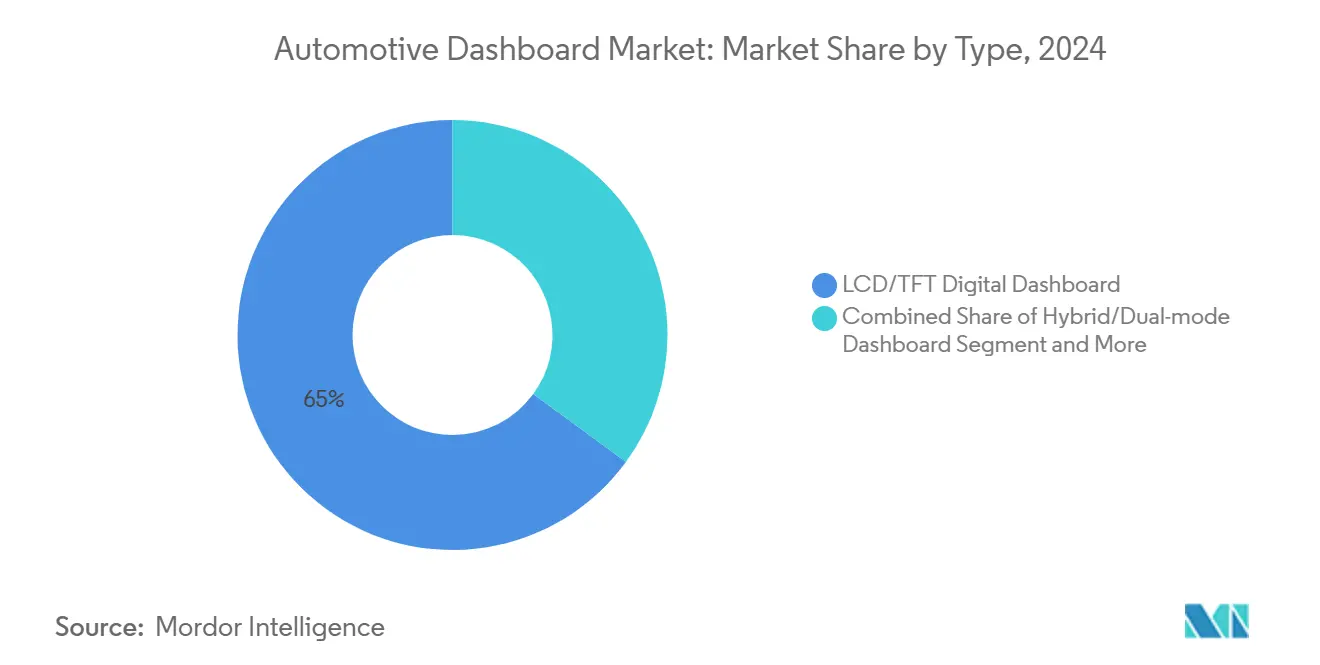

- По типу ЖК/TFT цифровые приборные панели лидировали с долей выручки 64,95% в 2024 году; сегмент гибридных двухрежимных панелей демонстрирует самый быстрый рост со среднегодовым темпом роста 9,14% до 2030 года.

- По типу транспортного средства легковые автомобили захватили 76,31% доли рынка автомобильных приборных панелей в 2024 году, расширяясь со среднегодовым темпом роста 8,45% до 2030 года.

- По каналу продаж установки OEM держали 88,52% выручки 2024 года; прогнозируется рост послепродажного рынка на 9,66% ежегодно до 2030 года.

- По компонентам дисплейные панели составили 46,33% доли размера рынка автомобильных приборных панелей в 2024 году; управляющая электроника и модули системы на кристалле показывают самый быстрый рост со среднегодовым темпом роста 8,15%.

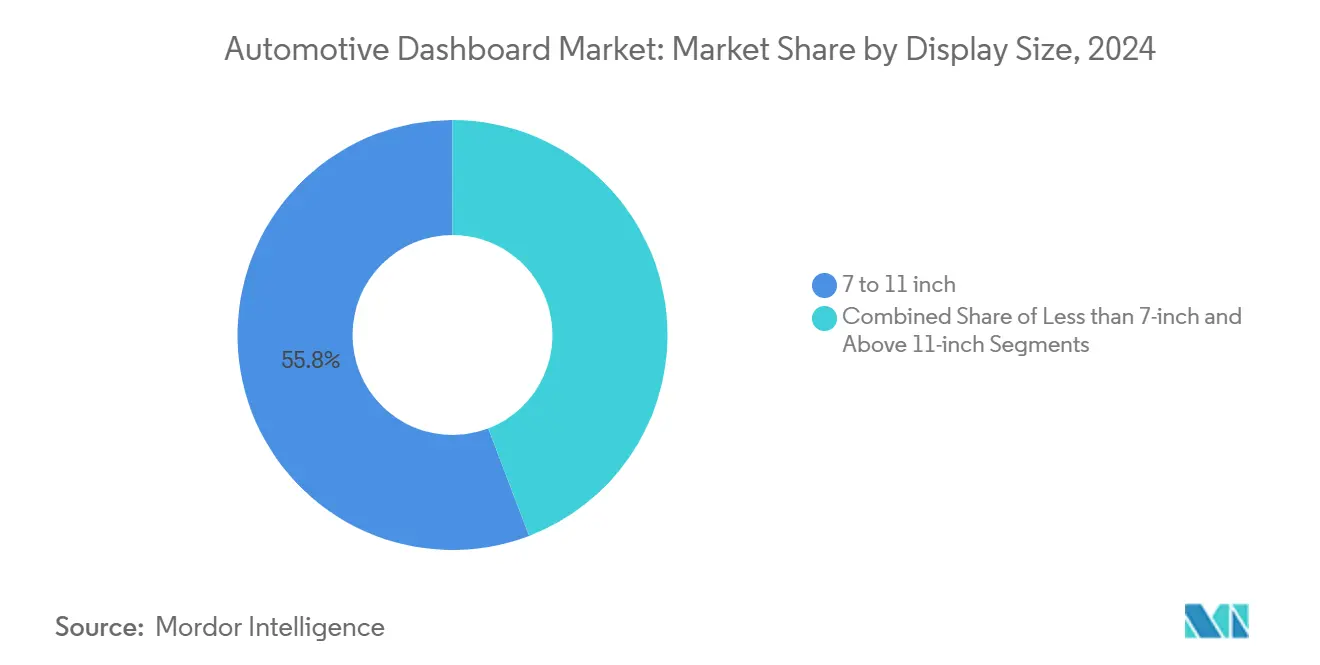

- По размеру дисплея экраны 7-11 дюймов занимали 55,82% доли в 2024 году, тогда как панели размером более 11 дюймов будут расширяться со среднегодовым темпом роста 8,93%.

- По технологии ЖК приборные панели держали 67,18% доли выручки в 2024 году; OLED и Mini-LED решения развиваются быстрее всего со среднегодовым темпом роста 9,44% до 2030 года.

- По географии Азиатско-Тихоокеанский регион лидировал с долей выручки 49,55% в 2024 году; он также регистрирует сильнейший региональный среднегодовой темп роста 9,54% до 2030 года.

Тренды и аналитика глобального рынка автомобильных приборных панелей

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бум производства электромобилей и интегрированные кокпиты | +2.1% | Китай, ЕС, Северная Америка | Долгосрочный (≥ 4 лет) |

| Внедрение цифровых приборных кластеров | +1.8% | Глобально, лидирует АТЭС | Среднесрочный (2-4 года) |

| Спрос на подключенную информационно-развлекательную систему и HMI | +1.5% | Глобально, сначала премиум сегменты | Среднесрочный (2-4 года) |

| Правила безопасности для читаемости дисплея | +1.2% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Недорогие архитектуры контроллеров домена | +0.9% | Основа АТЭС, глобальное распространение | Среднесрочный (2-4 года) |

| OTA-монетизированные программно-определяемые приборные панели | +0.7% | Северная Америка и ЕС - первые пользователи | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум производства электромобилей и интегрированные кокпиты

Архитектуры аккумуляторных электромобилей устраняют механические ограничения, давая дизайнерам свободу объединять кластеры, информационно-развлекательные системы и проекционные дисплеи в бесшовные поверхности. Концепция EVI от Yanfeng заменяет традиционную приборную панель на модули Smart Cabin, интегрированные в сиденья, которые демонстрируют возможности плоского пола электромобиля. ECARX поставила 2 миллиона единиц цифровых кокпитов в 2024 году, в основном китайским производителям электромобилей, подчеркивая масштабный эффект электрификации.[1]ECARX Holdings, "Annual Report 2024," ir.ecarxgroup.com

Внедрение цифровых приборных кластеров

Автопроизводители быстро отказываются от механических датчиков в пользу программно-настраиваемых приборных кластеров, которые упрощают количество деталей и обеспечивают непрерывные обновления функций. BMW Panoramic iDrive, запланированная для всех новых моделей с конца 2025 года, устраняет физические циферблаты и поддерживает глубокую персонализацию через BMW Operating System X.[2]BMW Group, "BMW Panoramic iDrive Unveiled at CES 2025," press.bmwgroup.com Более широкое принятие распространяется на модели большого объема по мере снижения цен на дисплеи, в то время как регуляторы оценивают риски отвлечения внимания и могут потребовать тактильные резервы для основных функций.

Спрос на подключенную информационно-развлекательную систему и HMI

Клиенты ожидают отзывчивости и голосовых помощников на уровне смартфонов внутри автомобиля. Внедрение Cerence Chat Pro от Volkswagen добавляет разговорный ИИ на основе ChatGPT в европейские модели, обеспечивая управление климатом, навигацией и медиа на естественном языке. Та же связь, которая радует пользователей, также создает киберриски, что вызывает более строгие валидации ISO/SAE 21434 перед запуском приборных панелей.

Правила безопасности для читаемости дисплея

Правила видимости дисплея, такие как FMVSS 101, обязывают четкую маркировку и управление яркостью при всех условиях освещения, заставляя поставщиков добавлять антибликовые покрытия и адаптивное управление яркостью.[3]National Highway Traffic Safety Administration, "FMVSS 101 Controls and Displays," nhtsa.gov Руководство Transport Canada дополнительно ограничивает взаимодействие во время вождения, стимулируя разработку дисплеев, которые блокируют задачи, не связанные с вождением, когда автомобиль находится в движении. Возможности соответствия стали конкурентным преимуществом, особенно для глобальных платформ, которые должны удовлетворять требованиям нескольких юрисдикций одновременно.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограничения поставок полупроводников | -1.8% | Автомобильный сектор по всему миру | Краткосрочный (≤ 2 лет) |

| Высокая стоимость OLED/Mini-LED панелей | -1.4% | Глобально, премиум сегменты | Среднесрочный (2-4 года) |

| Ожидающие правила по размеру дисплея/отвлечению от сенсорного экрана | -0.9% | Прежде всего ЕС, глобальное распространение | Краткосрочный (≤ 2 лет) |

| Задержки сертификации кибербезопасности | -0.6% | Регулируемые рынки по всему миру | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения поставок полупроводников

Автомобильные приборные панели сильно зависят от микроконтроллеров устоявшихся технологий, которые конкурируют с промышленными и IoT приложениями за места на заводах. Ураганный ущерб добыче высокочистого кварца в Северной Каролине высветил хрупкость исходных материалов и привел к увеличению сроков поставки до 40 недель в начале 2024 года. Производители снижали риски через мульти-сорсинг и редизайн, которые допускают альтернативные чипсеты, однако этот эпизод показал, как тонкие буферы запасов могут задержать запуск новых моделей.

Высокая стоимость OLED/Mini-LED панелей

Гибкие OLED приборные панели, показанные Samsung Display на CES 2025, демонстрируют выдающийся контраст и свободу дизайна, но остаются ограниченными роскошными комплектациями из-за повышенных затрат на спецификацию материалов. Повышение цен на стеклянные подложки, связанное с энергетикой, более чем на 10% в 2024 году еще больше влияет на принятие, поэтому многие OEM резервируют эти панели для флагманских моделей, в то время как основные линии придерживаются улучшенных ЖК.

Сегментный анализ

По типу: Цифровая трансформация ускоряется

ЖК/TFT кластеры доминировали в 2024 году с долей выручки 64,95% рынка автомобильных приборных панелей. Растет спрос на гибридные двухрежимные макеты, которые интегрируют поворотные ручки или кнопки вокруг основного дисплея, расширяясь со среднегодовым темпом роста 9,14%, поскольку OEM хеджируют против предстоящих европейских правил тактильного управления.

Гибридные решения балансируют целевые затраты с соответствием безопасности. Поставщики, такие как Continental, теперь интегрируют антиотражающие покрытия и противотуманные обработки, чтобы сохранить конкурентоспособность ЖК. Премиальные бренды переходят на полноширинные изогнутые OLED, однако объемные модели отдают предпочтение гибридам, которые позволяют поэтапные обновления без повторной сертификации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: Легковые автомобили расширяют лидерство

Легковые автомобили составили 76,31% выручки 2024 года, отражая высокие объемы производства и более быстрое принятие подключенных функций. Прогнозируется развитие этого сегмента со среднегодовым темпом роста 8,45%, поскольку владельцы ценят персонализированные интерфейсы и пути обновления по воздуху.

Коммерческие флоты принимают цифровые приборные панели медленнее, хотя легкие грузовые фургоны для доставки выигрывают от телематических приборных панелей, которые автоматизируют данные маршрута и обслуживания. Тяжелые грузовики остаются консервативными, но электронное ведение журналов и мандаты безопасности постепенно повышают проникновение цифровых кластеров.

По каналу продаж: OEM основа с растущим послепродажным рынком

Заводские системы захватили 88,52% рынка автомобильных приборных панелей в 2024 году, поддерживаемые тесной интеграцией с автомобильными сетями. Послепродажный рынок показывает более сильный импульс со среднегодовым темпом роста 9,66%, движимый владельцами, модернизирующими старые автомобили Bluetooth-экранами и беспроводными адаптерами CarPlay.

Независимые установщики сталкиваются с растущей сложностью из-за калибровок передовых систем помощи водителю, однако рост продолжается, потому что стареющие парки ищут обновления связи задолго до замены автомобиля.

По компоненту: Вычислительная мощность мчится вперед

Дисплейные панели представляли 46,33% выручки 2024 года, но управляющая электроника и блоки системы на кристалле являются самым быстрорастущим сегментом со среднегодовым темпом роста 8,15%. Контроллеры домена следующего поколения объединяют CPU, GPU и ускорение ИИ для управления несколькими дисплеями и управления безопасными обновлениями по воздуху.

Программные стеки и наборы инструментов человеко-машинного интерфейса генерируют устойчивые потоки доходов, поскольку автопроизводители лицензируют голосовых помощников и магазины приложений. Структурные накладки и интерфейсы HVAC эволюционируют в модульные сборки для упрощения кастомизации салона.

По размеру дисплея: Большие экраны набирают позиции

Панели размером от 7 до 11 дюймов сохранили долю 55,82% в 2024 году, ценимые за экономическую эффективность и легкую интеграцию. Дисплеи размером более 11 дюймов растут быстрее всего со среднегодовым темпом роста 8,93%, поскольку потребители приветствуют области просмотра, подобные планшетам.

Большие экраны объединяют зоны кластера и информационно-развлекательной системы, хотя регуляторы изучают метрики отвлечения водителя. Новые изогнутые и сегментированные дизайны нацелены на обеспечение визуальной широты при сохранении читаемости с быстрого взгляда.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: ЖК держится, OLED поднимается

ЖК технология по-прежнему лидирует с долей 67,18% в 2024 году, подкрепленная зрелостью цепочки поставок и падающими удельными затратами. OLED панели растут со среднегодовым темпом роста 9,44% благодаря высокому контрасту, тонким профилям и гибким геометриям, которые обеспечивают обтекающие поверхности.

Прототипы Micro-LED обещают еще более высокую яркость и долговечность, о чем свидетельствуют прозрачные и сворачиваемые приборные панели AUO, продемонстрированные на CES 2025. Массовое принятие ожидает улучшений выхода годных и снижения затрат.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 49,55% глобальной выручки в 2024 году и ожидается рост со среднегодовым темпом роста 9,54% до 2030 года. Китайские OEM все больше закупают приборные панели и контроллеры домена внутри компании, улучшая ценовое плечо. Япония поставляет высоконадежные информационно-развлекательные платформы, а южнокорейские фирмы обеспечивают экспортные контракты, которые диверсифицируют региональные производственные базы.

Северная Америка показывает устойчивый замещающий спрос, поскольку парк легковых автомобилей стареет. Послепродажный рынок легковых автомобилей США расширился на 5,7% в 2024 году до 413,7 млрд долларов США, сигнализируя о пространстве для модернизации приборных панелей. Принятие подписок на подключенные услуги, такие как телематические планы Ford Pro, подчеркивает потенциал повторяющихся доходов.

Европа формирует глобальные дизайнерские тренды через строгие оценки безопасности. Требование Euro NCAP 2026 года о физическом доступе к ключевым функциям влияет на архитектуры кокпитов по всему миру. Стратегии программно-определяемых автомобилей обещают дополнительные потоки прибыли для региональных OEM, но успех зависит от гармонизации стандартов кибербезопасности и интерфейса для компенсации ценового давления от электрификации.

Конкурентная среда

Поставщики уровня 1 сохраняют влияние, предлагая полные наборы кокпитов, которые сочетают оборудование, промежуточное ПО и облачные услуги. Continental, Bosch и Visteon обеспечивают долгосрочные платформенные награды, которые покрывают кластеры, информационно-развлекательные системы и визуализацию передовых систем помощи водителю. Visteon зафиксировала чистые продажи в размере 934 млн долларов США в Q1 2025 года, с 1,9 млрд долларов США нового бизнеса цифровых кокпитов, забронированного.

Стратегические альянсы критичны. Panasonic Automotive интегрирует Snapdragon Cockpit Elite от Qualcomm для добавления функций генеративного ИИ, также работая с Arm над переносимыми программными основами. Magna сотрудничает с NVIDIA для встраивания вычислений DRIVE AGX в модули приборных панелей, которые поддерживают улучшенное картирование восприятия для будущей автономии.

Конкурентное давление усиливается от китайских производителей дисплеев, которые объединяют недорогие панели с собственными операционными системами, и от технологических фирм, которые монетизируют данные в автомобиле. Поставщики, которые демонстрируют соответствие ISO/SAE 21434 при развертывании пользоцентричных функций, способны захватить премиальные маржи несмотря на ценовые встречные ветры.

Лидеры индустрии автомобильных приборных панелей

-

Continental AG

-

Forvia SE (Faurecia SE)

-

DENSO Corporation

-

Robert Bosch GmbH

-

Visteon Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Январь 2025: BMW Group представила BMW Panoramic iDrive с проекционным дисплеем на всю ширину лобового стекла, входящий в серийное производство в конце 2025 года.

- Январь 2025: Samsung Display запустила гибкие OLED панели приборных панелей и проекционные дисплеи Real Black с подпанельными камерами.

- Январь 2025: AUO продемонстрировала Smart Cockpit 2025 с Micro LED приборными панелями и прозрачными панелями, установленными на крыше.

- Октябрь 2024: Hyundai Mobis сотрудничала с Zeiss для разработки голографических проекционных дисплеев и представила сворачиваемые экраны приборных панелей для интерьеров электромобилей.

Область применения глобального отчета о рынке автомобильных приборных панелей

Отчет о рынке автомобильных приборных панелей охватывает последние тренды, которые трансформируют приборные панели как в легковых автомобилях, так и в коммерческих транспортных средствах, факторы, способствующие росту внедрения информационно-развлекательных систем, различные дизайны приборных панелей, влияние канала послепродажных продаж, страновые тренды, последние разработки и рыночные доли игроков, работающих на изучаемом рынке. Дополнительно, отчет сегментирован по типу, типу транспортного средства, каналу продаж и географии.

Область применения отчета включает:

| ЖК/TFT цифровая приборная панель |

| Гибридная/двухрежимная приборная панель |

| Обычная аналоговая приборная панель |

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| OEM |

| Послепродажное обслуживание |

| Дисплейная панель |

| Управляющая электроника и система на кристалле |

| Программный слой/слой HMI |

| Структурные накладки и интерфейсы HVAC |

| Менее 7 дюймов |

| 7-11 дюймов |

| Более 11 дюймов |

| ЖК |

| OLED/Mini-LED |

| HUD-интегрированный кластер |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | ЖК/TFT цифровая приборная панель | |

| Гибридная/двухрежимная приборная панель | ||

| Обычная аналоговая приборная панель | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| По каналу продаж | OEM | |

| Послепродажное обслуживание | ||

| По компоненту | Дисплейная панель | |

| Управляющая электроника и система на кристалле | ||

| Программный слой/слой HMI | ||

| Структурные накладки и интерфейсы HVAC | ||

| По размеру дисплея | Менее 7 дюймов | |

| 7-11 дюймов | ||

| Более 11 дюймов | ||

| По технологии | ЖК | |

| OLED/Mini-LED | ||

| HUD-интегрированный кластер | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка автомобильных приборных панелей?

Размер рынка автомобильных приборных панелей составляет 12,85 млн долларов США в 2025 году с прогнозируемой стоимостью 18,46 млн долларов США к 2030 году.

Какая технология приборных панелей имеет наибольшую долю рынка сегодня?

ЖК/TFT цифровые приборные панели лидируют с 64,95% выручки 2024 года благодаря зрелому производству и благоприятному ценообразованию.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для автомобильных приборных панелей?

Регион выигрывает от высокого выпуска электромобилей, интегрированного местного производства дисплеев и сильного внедрения технологий, поддерживая региональный среднегодовой темп роста 9,54%.

Какую роль играет послепродажный рынок в секторе приборных панелей?

Хотя он держал всего 11,48% выручки 2024 года, послепродажный рынок растет на 9,66% ежегодно, поскольку владельцы модернизируют возможности подключения и информационно-развлекательные функции в стареющих автомобилях.

Последнее обновление страницы: