Размер и доля рынка автомобильных электронных блоков управления

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

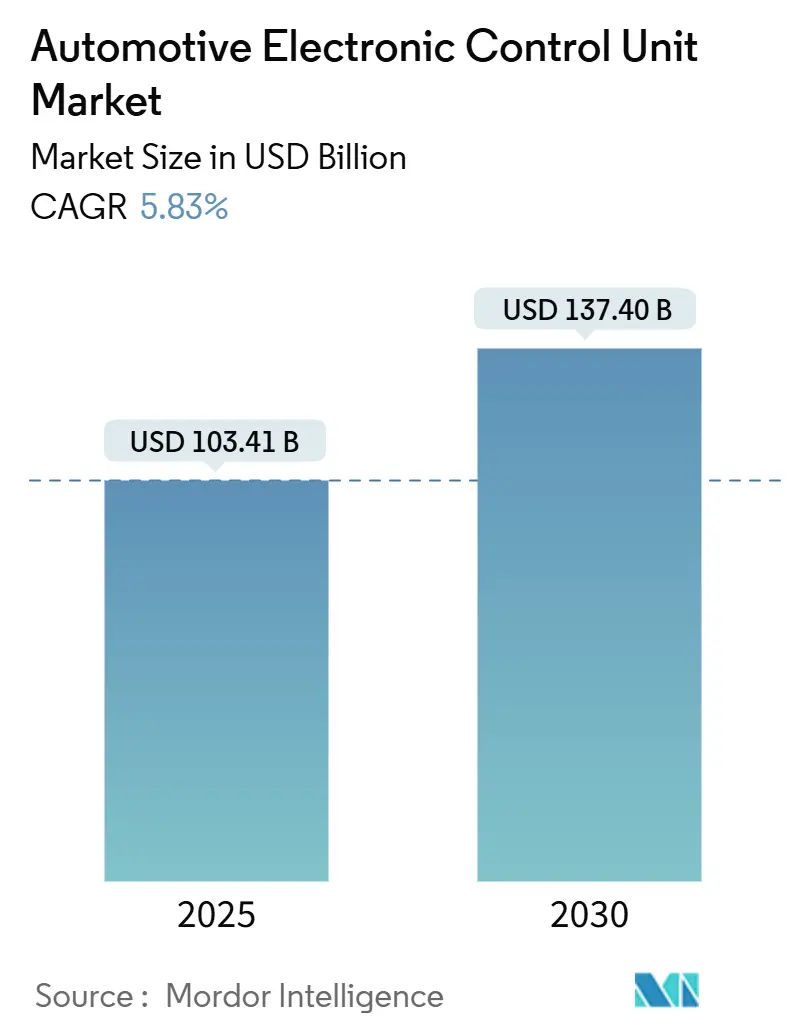

| Размер Рынка (2025) | 103.41 Миллиардов долларов США |

| Размер Рынка (2030) | 137.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных электронных блоков управления от Mordor Intelligence

Размер рынка автомобильных электронных блоков управления оценивается в 103,41 млрд долларов США в 2025 году и ожидается достичь 137,40 млрд долларов США к 2030 году при CAGR 5,83% в течение прогнозируемого периода (2025-2030). Основными движущими силами роста являются регулятивные сроки для передовых систем помощи водителю, быстрая электрификация легкового и коммерческого автопарка, а также переход к централизованным архитектурам транспортных средств. Аккумуляторные электромобили требуют множества новых областей управления - батареи, инвертора, бортового зарядного устройства и термического управления, что увеличивает спецификацию полупроводниковых материалов на транспортное средство.

Ключевые выводы отчета

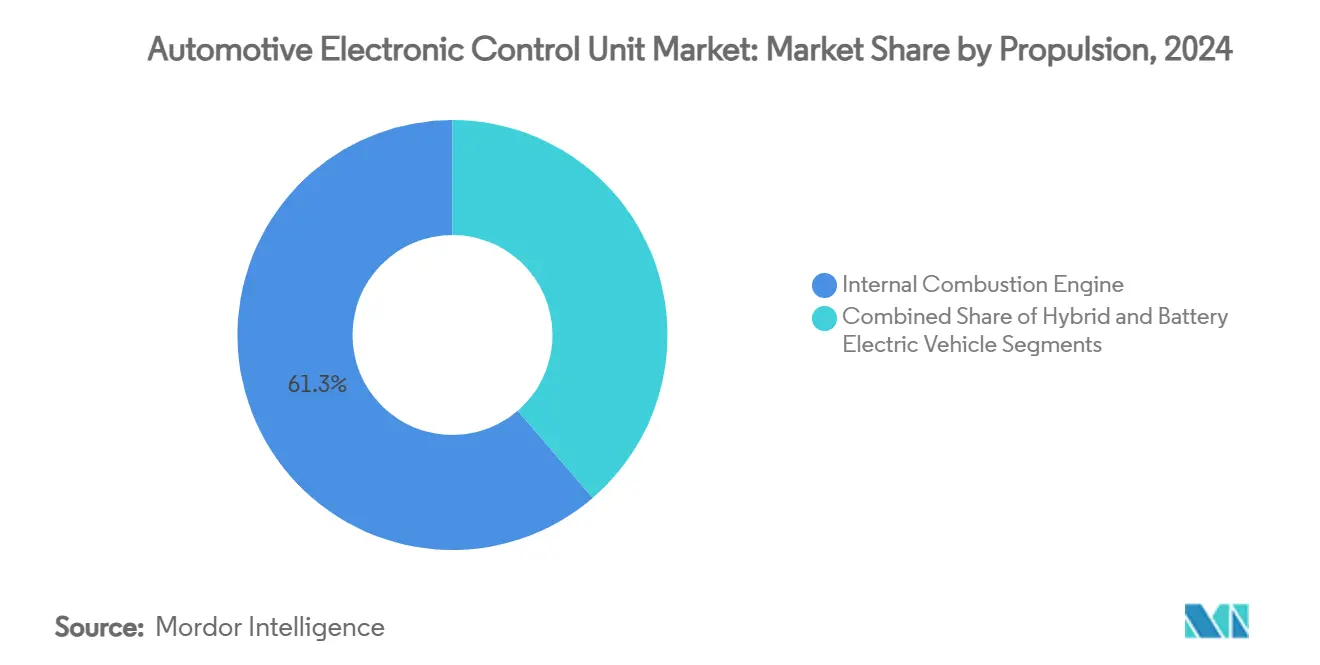

- По типу силовой установки автомобили с двигателями внутреннего сгорания занимали 61,32% доли рынка автомобильных электронных блоков управления в 2024 году, в то время как аккумуляторные электромобили прогнозируются к росту с CAGR 6,63% до 2030 года.

- По применению системы силовой установки составили 41,38% размера рынка автомобильных электронных блоков управления в 2024 году; системы ADAS и безопасности развиваются с CAGR 4,31% до 2030 года.

- По разрядности ЭБУ 32-битные устройства лидировали с 54,35% доли рынка автомобильных электронных блоков управления в 2024 году, тогда как 64-битные устройства расширяются с CAGR 6,92%.

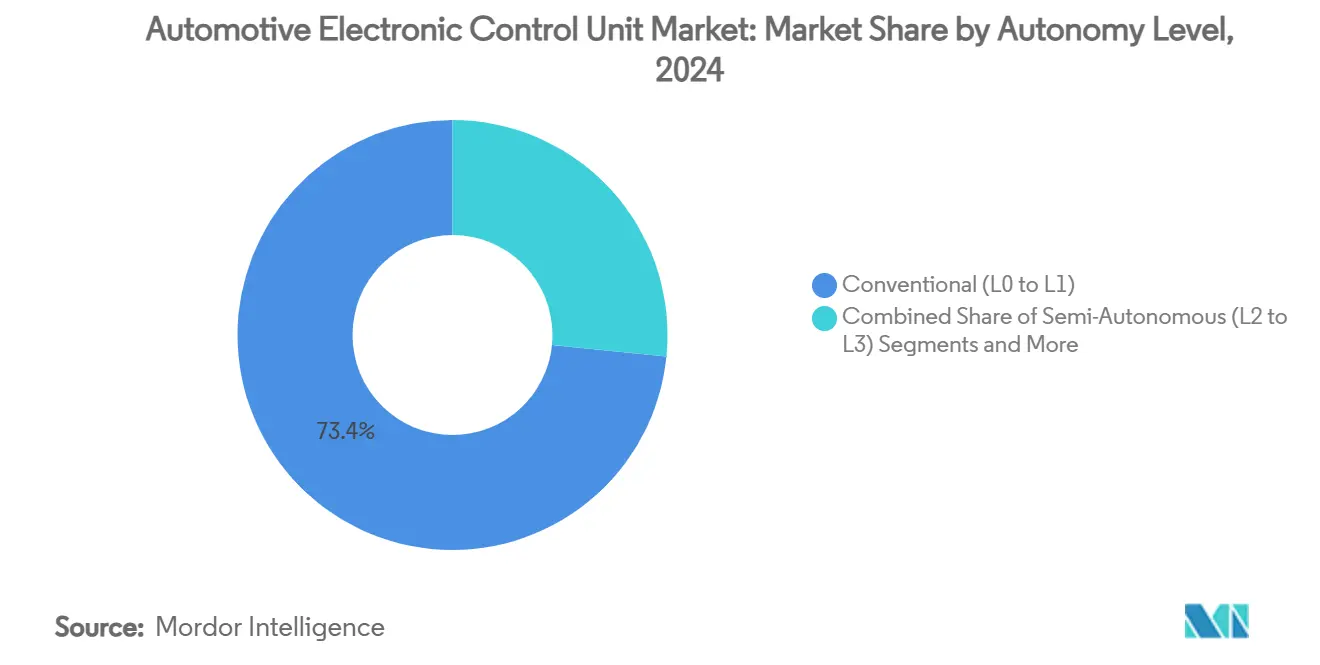

- По уровню автономности обычные транспортные средства L0-L1 представляли 73,36% размера рынка автомобильных электронных блоков управления в 2024 году, в то время как системы L4-L5 показывают самый быстрый CAGR 8,35%.

- По типу транспортного средства легковые автомобили лидировали с 68,77% доли рынка автомобильных электронных блоков управления в 2024 году; тогда как коммерческие транспортные средства растут с CAGR 5,81%.

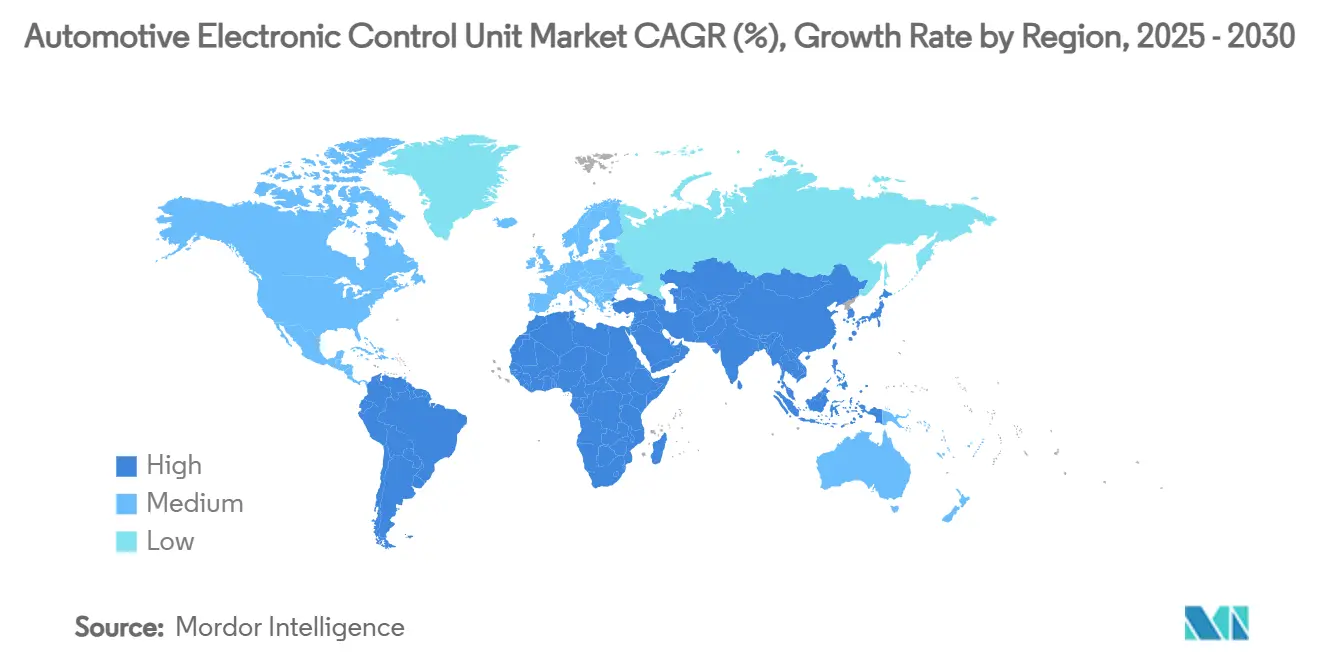

- По географии Азиатско-Тихоокеанский регион составил 48,71% доли рынка автомобильных электронных блоков управления в 2024 году; при этом он также расширяется с устойчивым CAGR 7,83% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильных электронных блоков управления

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волна электрификации повышает количество ЭБУ | +1.8% | Мир, во главе с Китаем и Европой | Среднесрочный (2-4 года) |

| Мандаты ADAS в США, ЕС, Китае | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Централизованные/зональные архитектуры E/E | +0.9% | Мир, раннее внедрение в премиум сегментах | Долгосрочный (≥ 4 лет) |

| Быстрое снижение стоимости полупроводников | +0.7% | Мир, ускорение на развитых рынках | Среднесрочный (2-4 года) |

| Кибербезопасные возможности обновления по воздуху | +0.5% | Мир, регулятивный фокус в ЕС и США | Краткосрочный (≤ 2 лет) |

| Электрификация тяжелой техники и внедорожных машин | +0.4% | Китай, Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волна электрификации увеличивает количество ЭБУ на транспортное средство

Аккумуляторные электрические силовые установки вводят специализированные блоки управления для управления батареей, логики инвертора, согласования зарядки и рекуперативного торможения. Каждая функция добавляет вычислительную нагрузку, которой никогда не требовали традиционные платформы сгорания, увеличивая затраты на полупроводники на транспортное средство с 420 долларов США в 2019 году до ожидаемых 1 350 долларов США к 2030 году.[1]"Прогноз спроса на полупроводники для электромобилей," NITI Aayog, niti.gov.in Гибридные конфигурации усиливают сложность интеграции, поскольку алгоритмы должны беспрепятственно координировать два источника движения. Cummins сообщает, что его электронные модули управления силовой установкой оптимизируют дизельные, водородные, газовые и полностью электрические системы, что является предварительным просмотром того, как диверсифицированные топливные стратегии будут поддерживать высокое количество ЭБУ. Следовательно, рынок автомобильных электронных блоков управления получает дополнительный объем каждый раз, когда автопроизводитель запускает новую программу аккумуляторных электромобилей или топливных элементов.

Мандаты ADAS в США, ЕС, Китае повышают спрос

Европейский Союз активировал пересмотренный Общий регламент безопасности в июле 2024 года, обязывая каждый новый автомобиль поставляться с интеллектуальной помощью по скорости, автономным экстренным торможением и обнаружением заднего хода. Проникновение Level-2 в Китае достигло 42,4% продаж новых легковых автомобилей в первой половине 2024 года в рамках правил интеллектуальных подключенных транспортных средств, и NHTSA продвигает аналогичные положения ADAS для Северной Америки. Каждый мандат нуждается в высоконадежном контроллере, способном к слиянию датчиков в реальном времени и диагностике функциональной безопасности. Результирующий рост объема напрямую питает рынок автомобильных электронных блоков управления.

Централизованные/зональные архитектуры E/E требуют высокопроизводительных ЭБУ

Автопроизводители мигрируют от более чем 100 распределенных блоков к 20-30 зональным контроллерам, которые управляют множественными подсистемами, сокращая вес и стоимость проводки. Только 2% транспортных средств использовали зональные схемы в 2024 году, но внедрение поднимется до 38% к 2034 году. Платформа S32 CoreRide от NXP интегрирует мульти-гигабитную Ethernet-сеть, островок функциональной безопасности и массив силовых ключей на одной плате для решения этого сдвига. По мере продвижения консолидации доменов каждый оставшийся ЭБУ должен обрабатывать гораздо более высокие вычислительные нагрузки, увеличивая средние цены продаж и расширяя потенциал доходов в рамках рынка автомобильных электронных блоков управления.

Кибербезопасные возможности обновления по воздуху становятся критерием поставки

Регламенты ООН 155 и 156 обеспечивают обязательное управление кибербезопасностью и управление обновлениями программного обеспечения для каждой новой модели, запущенной на рынках, принимающих правила UNECE. HARMAN уже управляет программным обеспечением по воздуху для 35 миллионов транспортных средств и сообщает о сокращении размера файлов до 97% через умную дельта-технологию. Автопроизводители рассматривают OTA как рычаг избежания затрат на несколько миллиардов долларов, поскольку это устраняет многие мастерские по отзыву безопасности. Следовательно, контрактные награды все чаще предусматривают безопасную загрузку, шифрование данных в покое и стеки OTA, заставляя поставщиков встраивать эти функции в ЭБУ следующего поколения и поддерживая рост рынка автомобильных электронных блоков управления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Глобальная волатильность поставок чипов | -1.1% | Мир, острая в автомобильных узлах | Краткосрочный (≤ 2 лет) |

| Нежелание автопроизводителей уступать контроль данных поставщикам первого уровня | -0.8% | Мир, выражено в премиум сегментах | Среднесрочный (2-4 года) |

| Сложность интеграции программного обеспечения и оборудования | -0.6% | Мир, усилено в продвинутых архитектурах транспортных средств | Среднесрочный (2-4 года) |

| Появляющиеся законы о праве на ремонт | -0.4% | Северная Америка, Европа, селективное исполнение | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальная волатильность поставок чипов

Автомобильные ЭБУ по-прежнему полагаются на зрелые технологические процессы 90 нм и больше, класс узлов, где глобальная мощность пластин хронически ограничена. VDA оценивает, что спрос на полупроводники от автопроизводителей утроится к 2030 году, в то время как их доля от общего объема производства чипов вырастет только с 8% до 14%. Поставщики не могут легко переориентировать линии литейного производства на устаревшие узлы, поэтому дефицит сохраняется даже при улучшении поставок передовых процессов. Siemens продвигает модельную верификацию, которая позволяет командам программного обеспечения валидировать код ЭБУ до прибытия кремния, несколько изолируя программы от дефицита физических чипов. Тем не менее, нехватка может задержать запуски целых транспортных средств, сбив проценты с CAGR рынка автомобильных электронных блоков управления.

Нежелание автопроизводителей уступать контроль данных поставщикам первого уровня

Данные транспортных средств лежат в основе предиктивного обслуживания, страхования на основе использования и подписок в автомобиле. Поэтому автопроизводители защищают доступ, усложняя интеграцию для поставщиков, которые строят автономные ЭБУ. В Соединенных Штатах двухпартийный закон REPAIR 2025 года стремится гарантировать независимым ремонтникам доступ к диагностической информации, долго контролируемой производителями. Европейский регламент 715/2007 уже налагает аналогичную прозрачность, однако реализация часто остается частичной. До тех пор, пока управление не прояснит, кто может читать и записывать данные транспортных средств, темп, с которым унифицированные платформы вытесняют устаревшие архитектуры, может замедлиться, ограничивая потенциал роста рынка автомобильных электронных блоков управления.

Сегментный анализ

По силовой установке: электрификация движет архитектурной сложностью

Несмотря на то, что платформы двигателей внутреннего сгорания сохранили 61,32% доли рынка автомобильных электронных блоков управления в 2024 году, аккумуляторные электромобили добавили самый быстрый CAGR 6,63% между 2025 и 2030 годами. Сегменты тяжелой техники усиливают тенденцию: глобальные регистрации электрических грузовиков подскочили почти на 80% в 2024 году, при этом Китай запустил более 430 моделей аккумуляторных электрических тяжелых транспортных средств. Cummins подчеркивает гибкое программное обеспечение управления, которое может адаптироваться от дизеля к водороду и полностью аккумуляторным пакетам, иллюстрируя, как разнообразие силовых установок увеличивает сложность кода и общий спрос на ЭБУ.[2]"Модули управления силовой установкой для альтернативных топлив," Cummins Inc., cummins.com

Напротив, платформы сгорания продолжают размещать крупные заказы на блоки управления двигателем, поскольку правила выбросов ужесточаются каждый модельный год. Euro 7, опубликованный в 2024 году, предписывает бортовой мониторинг сажевых фильтров и долговечности батарей, добавляя новые диагностические каналы к существующим ЭБУ силовой установки. Поэтому автопроизводители сталкиваются с двойной платформенной стратегией в течение десятилетия: поддерживать надежное управление сгоранием, добавляя инкрементальную электронику для гибридных и чистых программ электромобилей. Это напряжение поддерживает устойчивые дополнительные доходы для рынка автомобильных электронных блоков управления даже при расхождении архитектур силовых установок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: системы безопасности лидируют в инновациях, в то время как силовые установки доминируют по объему

Контроллеры силовых установок генерировали 41,38% доли рынка автомобильных электронных блоков управления в 2024 году, поскольку каждое транспортное средство - с двигателем сгорания, гибридное или полностью электрическое - все еще нуждается в управлении крутящим моментом, тепловом управлении и управлении энергией. Контроллеры ADAS и безопасности, однако, расширяются с CAGR 4,31%, делая их инновационным флагманом рынка автомобильных электронных блоков управления. Общий регламент безопасности Европы и интеллектуально-подключенные руководящие принципы Китая требуют таких функций, как автоматическое экстренное торможение, камеры мониторинга водителя и интеллектуальная помощь по скорости, каждая из которых полагается на специализированные высокопропускные микроконтроллеры. По мере того как лидар и радар мигрируют вниз по ценовым уровням, нагрузки слияния датчиков растут, усиливая спрос на 64-битные многоядерные процессоры.

Подсистемы кузова, комфорта и освещения иллюстрируют, как устаревшие домены эволюционируют; зональные контроллеры теперь заменяют множественные дискретные блоки для окон, HVAC и моторов сидений. Информационно-развлекательные системы и телематика остаются наименьшей долей, но услуги OTA и модели подписки заставляют автопроизводителей обновлять головные устройства до системы-на-чипе класса гигагерц. Комбинированное давление от регулирования безопасности и доходов от цифровых услуг дает рынку автомобильных электронных блоков управления постоянное пространство для роста даже после насыщения силовых установок.

По разрядности ЭБУ: миграция 64-бит ускоряется несмотря на доминирование 32-бит

В то время как 32-битные архитектуры составляли командные 54,35% доли рынка автомобильных электронных блоков управления в 2024 году, 64-битные устройства ускоряются с CAGR 6,92%, отражая скачок вычислений, необходимый для слияния датчиков и вывода ИИ. Доля рынка автомобильных электронных блоков управления для 64-битных дизайнов растет всякий раз, когда автопроизводители выпускают зональные или доменные контроллеры, поскольку эти дизайны агрегируют множественные рабочие нагрузки функциональной безопасности под одним универсальным процессором. Семейство микроконтроллеров 16 нм S32K5 от NXP включает встроенную MRAM для 15× более быстрой записи, чем флэш-память NOR, обеспечивая исправление по воздуху в реальном времени без простоев. Новая линия RISC-V AURIX от Infineon показывает аппетит индустрии к открытым наборам инструкций, которые могут настраивать вычислительные конвейеры для тяги электромобилей или математики автоматизированного вождения.[3]"Запуск микроконтроллера AURIX RISC-V," Infineon Technologies AG, infineon.com

Устаревшие 16-битные блоки сохраняются в чувствительных к стоимости приводах, таких как моторы стеклоочистителей и натяжители ремней безопасности, но рост кода для диагностики и кибербезопасности медленно заставляет эти узлы двигаться вверх. Даже микроконтроллеры начального уровня теперь встраивают CAN-FD, LIN и Ethernet, функции, которые перегружают пространство 8- или 16-битных ядер. Следовательно, импульс миграции остается твердо в пользу устройств с более высокой битовой глубиной, подкрепляя долгосрочный тезис расширения для рынка автомобильных электронных блоков управления.

По уровню автономности: системы L4-L5 движут премиум-рост

Обычные платформы L0-L1 составляли 73,36% доли рынка автомобильных электронных блоков управления в 2024 году, но стеки L4-L5 прогнозируются к росту с CAGR 8,35% до 2030 года. Каждый шаг вверх по лестнице SAE экспоненциально усиливает вычислительную рабочую нагрузку, особенно для алгоритмов восприятия и планирования пути. Китай уже демонстрирует масштаб раннего внедрения: системы Level-2 захватили 42,4% продаж легковых автомобилей в первой половине 2024 года, подготавливая покупателей к более высоким уровням автономности.

Регламент UNECE 171, действующий с сентября 2024 года, стандартизирует требования безопасности помощи на шоссе, заставляя к резервированию контроллеров и надежным стратегиям отката. Поставщики, следовательно, инвестируют в масштабируемые аппаратные платформы, которые могут охватывать от помощи водителю Level 2+ до полных роботакси Level 4 в рамках одного программного стека. Эти высокомаржинальные контроллеры повышают как среднюю цену продажи, так и содержание на транспортное средство, укрепляя доходы по всему рынку автомобильных электронных блоков управления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу транспортного средства: коммерческие транспортные средства движут инновации электрификации

Легковые автомобили составляли 68,77% доли рынка автомобильных электронных блоков управления в 2024 году, однако средние и тяжелые грузовики являются лабораторией для продвинутых высоковольтных систем. Clean Freight Coalition оценивает, что полная электрификация автопарка грузовиков США требует 620 миллиардов долларов США в оборудовании для зарядки и 370 миллиардов долларов США в усилении сети, подразумевая массивный адресуемый пул электроники.

Уровни напряжения в тяжелых грузовиках могут достигнуть 48 В для вспомогательных нагрузок и 800 В для тяги к 2030 году, каждый требующий специализированных контроллеров мониторинга и изоляции безопасности. Контракт ZF на 5 миллионов единиц тормозов по проводам сигнализирует о том, как мехатронные модули вытесняют пневматику, с двухканальными ЭБУ, отвечающими требованиям ISO 26262 ASIL-D. По мере того как коммерческие флоты расширяются с CAGR 5,81%, преследуя экономию общей стоимости владения и соблюдение выбросов, их спрос на защищенные высокомощные контроллеры питает дополнительную ценность в рынок автомобильных электронных блоков управления.

Географический анализ

Азиатско-Тихоокеанский регион закрепил 48,71% доли рынка автомобильных электронных блоков управления в 2024 году благодаря дорожной карте интеллектуально-подключенных транспортных средств Китая и глубоким преимуществам цепочки поставок отечественных полупроводников, расширяясь с CAGR 7,83%. Проникновение Level-2 выше 40% подчеркивает, как быстро регион принимает новые домены управления, и китайские автопроизводители запустили более 430 моделей аккумуляторных электрических грузовиков только в 2024 году. Япония и Южная Корея добавили импульс с единым законодательством автономного вождения, в то время как схема производственных связанных стимулов Индии позиционирует страну как будущий хаб производства электроники. Коллективно эти программы гарантируют плотный конвейер контрактов ЭБУ, обеспечивая лидерство Азиатско-Тихоокеанского региона в рамках рынка автомобильных электронных блоков управления.

Европа следует как самый строгий установщик правил. Euro 7, опубликованный в мае 2024 года, наслаивает метрики долговечности батарей поверх основных ограничений выбросов, требуя более сложных контроллеров силовых установок. Общий регламент безопасности одновременно предписывает интеллектуальную помощь по скорости, камеры заднего вида и системы мониторинга водителя во всех легких транспортных средствах. Для локализации поставок чипов Европейский инвестиционный банк предоставил кредит в 1 миллиард евро NXP для исследований и разработок в автомобильных радарах и 5-нм процессорах. Continental ответил добавлением 700 новых ссылок управления двигателем для вторичного рынка, иллюстрируя, как европейские поставщики монетизируют регулятивный оборот. Эти факторы позиционируют Европу для устойчивого роста доли в рынке автомобильных электронных блоков управления.

Северная Америка полагается на финансовые стимулы для закрытия технологических пробелов. Bosch обеспечил до 225 миллионов долларов США из закона США CHIPS для производства кремний-карбидных пластин для электрических трансмиссий, и план Phase 3 по парниковым газам EPA обязывает автопроизводителей сократить выбросы тяжелых грузовиков начиная с 2027 года. Закон REPAIR предлагает открытые диагностические данные для поощрения независимого обслуживания, влияя на то, как программное обеспечение ЭБУ разделяется между автопроизводителями и игроками вторичного рынка. NXP и VIS тем временем потратят 7,8 миллиардов долларов США на 300-мм завод в Сингапуре - производство начнется в 2027 году - чтобы гарантировать региональную устойчивость поставок для будущего спроса рынка автомобильных электронных блоков управления.

Конкурентная среда

Сектор остается умеренно концентрированным. Infineon является одним из глобальных ключевых игроков в сегменте автомобильных микроконтроллеров в 2024 году, используя собственную IP безопасности и лидерство в управлении питанием. NXP, Renesas, Bosch и Continental сохраняют долгосрочные конвейеры дизайн-побед, однако специалисты программного обеспечения входят через контракты доменных контроллеров, поскольку зональные архитектуры сдвигают ценность к высокоуровневым вычислениям. Поставщики оборудования хеджируют, формируя экосистемные альянсы: Bosch Engineering работает с EDAG над инженерией систем всего транспортного средства, и DENSO сотрудничает с ROHM по широкозонным полупроводникам.

Технологическая дифференциация теперь центрируется на рабочих процессах безопасного обновления и ускорителях ИИ. CoreRide от NXP связывает коммутатор Ethernet Gbit, остров функциональной безопасности и массив силовых ключей на одном кристалле, в то время как запуск RISC-V от Infineon обещает открытость цепочки инструментов, ранее недоступную в МКУ безопасности. Компетентность соответствия является вторым дифференциатором. Поставщики должны продемонстрировать одобрение типа кибербезопасности UNECE, чтобы остаться в списках тендеров автопроизводителей, превращая сертификационные аудиты в привратников для доступа к рынку.

Возможности белого пространства возникают в электрификации тяжелой техники, где традиционные объемы легковых автомобилей не диктуют архитектуры. Победа ZF в тормозах по проводам и топливно-агностическая управляющая платформа Cummins показывают, что поставщики первого уровня движутся за пределы товарных ЭБУ двигателя в высокоценную мехатронику. Стартапы, строящие зональные референсные дизайны, также обеспечивают серийные номинации, повышая конкурентную интенсивность и заставляя инкумбентов ускорить планы миграции, определяемой программным обеспечением, в рамках рынка автомобильных электронных блоков управления.

Лидеры индустрии автомобильных электронных блоков управления

-

Robert Bosch GmbH

-

Continental AG

-

ZF Friedrichshafen AG

-

DENSO Corporation

-

Aptiv PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Infineon представила первое семейство автомобильных микроконтроллеров RISC-V под брендом AURIX, ориентированное на зональные и автономные платформы.

- Март 2025: NXP запустил линейку МКУ 16 нм S32K5 с встроенной MRAM для быстрых обновлений OTA.

- Март 2025: Hyundai Mobis расширила производство полупроводников для компонентов электромобилей, создав команду чипов из 300 человек и лабораторию в Силиконовой долине.

- Декабрь 2024: Bosch получил до 225 миллионов долларов США от Министерства торговли США для производства силовых полупроводников кремний-карбида в Калифорнии.

Область применения глобального отчета рынка автомобильных электронных блоков управления

Автомобильный электронный блок управления - это семейство компьютерных систем, которые контролируют и поддерживают всю совокупность электронных, электрических и механических систем транспортного средства. Автомобильные функции от движения окон до количества воздушно-топливной смеси, требуемой для каждого цилиндра двигателя, имеют встроенную систему ЭБУ, которая записывается, анализируется и хранится в микроконтроллере.

Область отчета охватывает сегментацию на основе силовой установки, применения, ЭБУ, автономности, транспортного средства и географии. По типу силовой установки рынок сегментируется на двигатель внутреннего сгорания, гибрид и аккумуляторные электромобили.

По типу применения рынок сегментируется на системы ADAS и безопасности, системы управления кузовом и комфорта, системы информационно-развлекательной системы и связи, и системы силовой установки. По типу ЭБУ рынок сегментируется на 16-битный ЭБУ, 32-битный ЭБУ и 64-битный ЭБУ.

По типу автономности рынок сегментируется на обычное транспортное средство, полуавтономное транспортное средство и автономные транспортные средства. По типу транспортного средства рынок сегментируется на легковые автомобили и коммерческие транспортные средства. По географии рынок сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогноз были сделаны на основе стоимости (млрд долларов США).

| Двигатель внутреннего сгорания |

| Гибрид |

| Аккумуляторный электромобиль |

| Системы ADAS и безопасности |

| Системы управления кузовом и комфорта |

| Информационно-развлекательные и коммуникационные системы |

| Системы силовой установки |

| 16-битный ЭБУ |

| 32-битный ЭБУ |

| 64-битный ЭБУ |

| Обычные (L0-L1) |

| Полуавтономные (L2-L3) |

| Автономные (L4-L5) |

| Легковой автомобиль |

| Коммерческое транспортное средство |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По силовой установке | Двигатель внутреннего сгорания | |

| Гибрид | ||

| Аккумуляторный электромобиль | ||

| По применению | Системы ADAS и безопасности | |

| Системы управления кузовом и комфорта | ||

| Информационно-развлекательные и коммуникационные системы | ||

| Системы силовой установки | ||

| По разрядности ЭБУ | 16-битный ЭБУ | |

| 32-битный ЭБУ | ||

| 64-битный ЭБУ | ||

| По уровню автономности | Обычные (L0-L1) | |

| Полуавтономные (L2-L3) | ||

| Автономные (L4-L5) | ||

| По типу транспортного средства | Легковой автомобиль | |

| Коммерческое транспортное средство | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка автомобильных электронных блоков управления к 2030 году?

Ожидается, что рынок достигнет около 137,4 млрд долларов США в 2030 году, расширяясь с CAGR 5,83% от базовой линии 2025 года.

Какой тип силовой установки транспортного средства растет быстрее всего для спроса на ЭБУ?

Аккумуляторные электромобили движут самым высоким дополнительным содержанием ЭБУ с CAGR 6,63% до 2030 года.

Почему 64-битные ЭБУ набирают популярность по сравнению с 32-битными дизайнами?

Зональные архитектуры, слияние датчиков и функции ИИ требуют большей вычислительной мощности и пропускной способности памяти, которые обеспечивают 64-битные микроконтроллеры.

Как регулятивные мандаты влияют на внедрение ЭБУ?

Такие правила, как Общий регламент безопасности ЕС и уведомления о кибербезопасности UNECE, заставляют автопроизводителей интегрировать дополнительные контроллеры безопасности и защиты в каждую новую модель.

Какие регионы в настоящее время доминируют на рынке автомобильных электронных блоков управления?

Азиатско-Тихоокеанский регион лидирует с долей 48,71%, подталкиваемый политикой интеллектуально-подключенных транспортных средств Китая и обширными возможностями отечественных полупроводников.

Как ограничения поставок чипов повлияют на будущий рост ЭБУ?

Хотя нехватка может сократить краткосрочное производство, структурный спрос на полупроводники от электрификации и автономности поддерживает рынок на долгосрочной траектории роста.

Последнее обновление страницы: