Размер и доля рынка автомобильных дисплеев

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 27.95 Миллиардов долларов США |

| Размер Рынка (2030) | 44.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных дисплеев от Mordor Intelligence

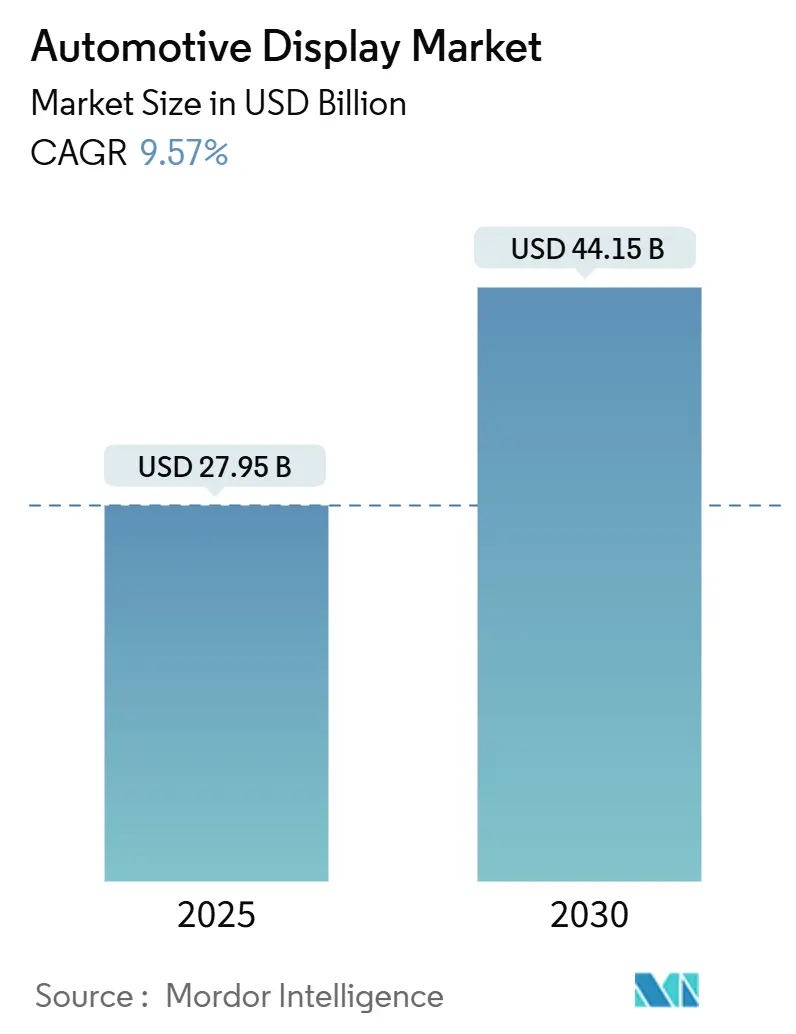

Размер рынка автомобильных дисплеев оценивается в 27,95 млрд долл. США в 2025 году, и прогнозируется, что он достигнет 44,15 млрд долл. США в 2030 году, растя со среднегодовым темпом роста 9,57% в течение периода. Расширение программно-определяемых архитектур транспортных средств, более сильный спрос на иммерсивные информационно-развлекательные системы и растущие уровни автоматизации вождения выводят дисплеи из простых информационных индикаторов в основные активы человеко-машинного интерфейса (HMI). Автопроизводители интегрируют больше экранной площади для поддержки развертывания функций по воздуху (OTA), удаленной диагностики и контента на основе подписок. Высокояркие жидкокристаллические (ЖК) модули продолжают доминировать в серийном производстве благодаря зрелым цепям поставок, в то время как альтернативы на органических светодиодах (OLED) и Mini LED концентрируются на премиальных комплектациях для обоснования более высоких цен за единицу.

Ключевые выводы отчета

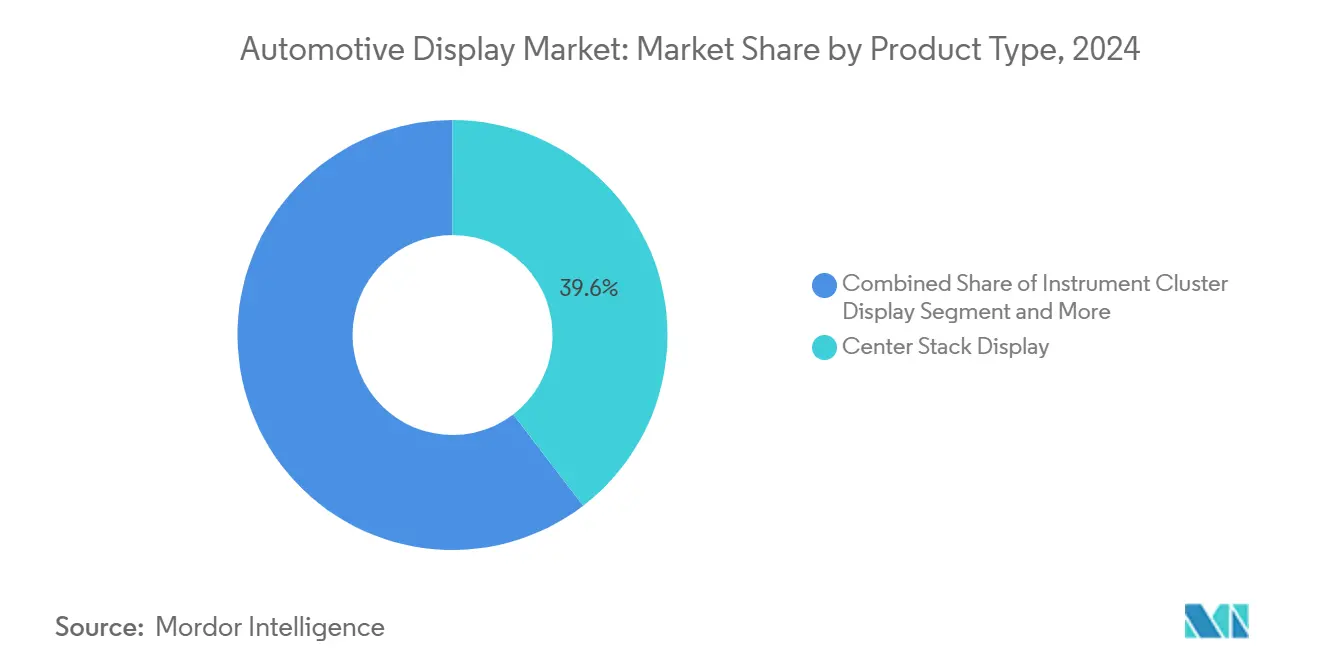

- По типу продукта дисплеи центральной консоли лидировали с долей выручки 39,61% в 2024 году, в то время как проекционные дисплеи показали самый быстрый прогнозируемый среднегодовой темп роста 10,14% до 2030 года.

- По технологии дисплея ЖК-модули сохранили 64,05% продаж в 2024 году; ожидается, что OLED будет расширяться со среднегодовым темпом роста 10,42% до 2030 года.

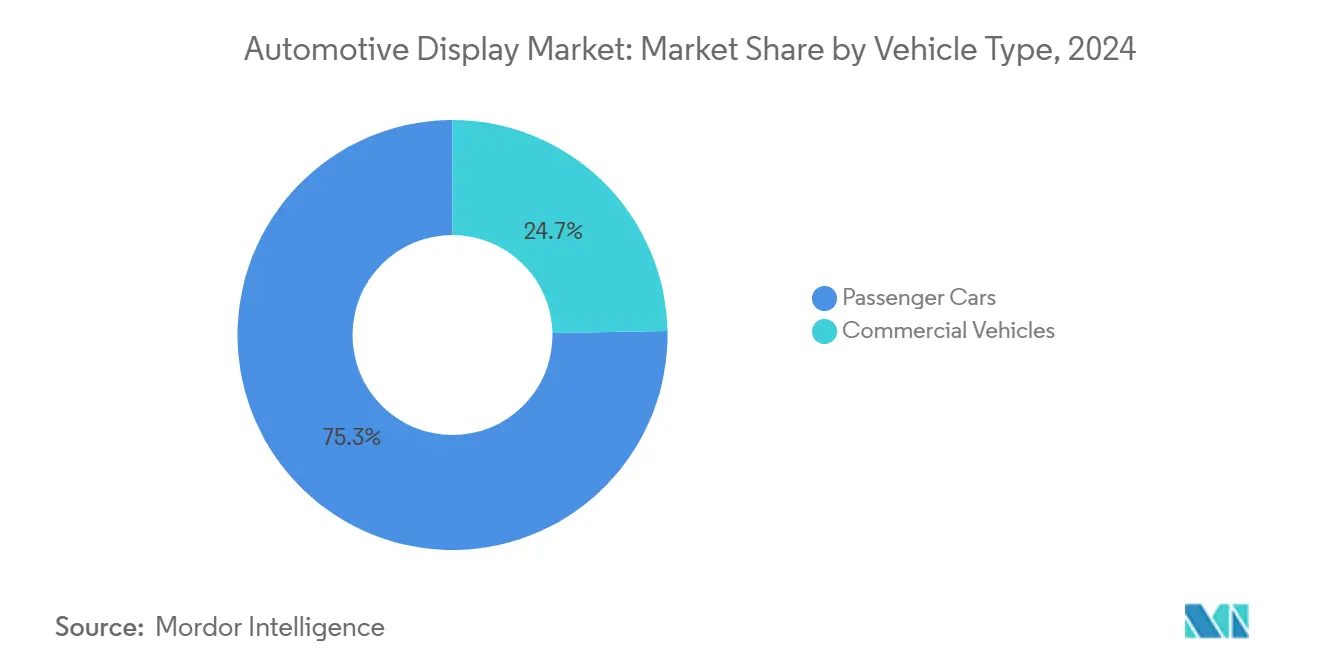

- По типу транспортного средства легковые автомобили захватили 75,31% спроса в 2024 году, в то время как прогнозируется, что коммерческие транспортные средства покажут среднегодовой темп роста 11,08% в прогнозном периоде.

- По размеру дисплея класс от 6 до 10 дюймов составил 54,11% поставок в 2024 году; ожидается, что панели ≥10 дюймов будут расти со среднегодовым темпом роста 10,81% до 2030 года.

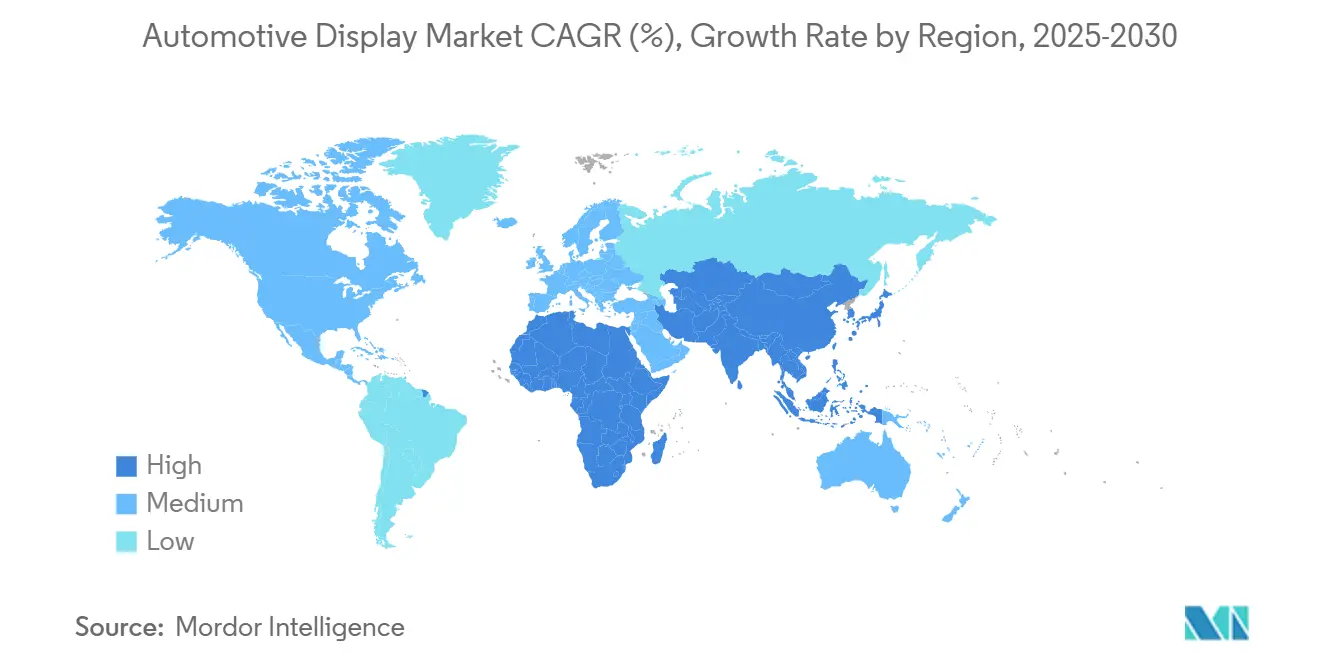

- По географии Азиатско-Тихоокеанский регион доминировал с долей выручки 45,85% в 2024 году и планируется показать самый высокий региональный среднегодовой темп роста 11,77% до 2030 года.

Глобальные тенденции и инсайты рынка автомобильных дисплеев

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Потребности HMI подключенных и электрических транспортных средств | +2.3% | Глобально, лидируют Китай и ЕС | Долгосрочно (≥ 4 лет) |

| Интегрированные цифровые кокпиты | +2.1% | Глобально (наиболее сильно в Азиатско-Тихоокеанском регионе) | Среднесрочно (2-4 года) |

| Циклы обновления пользовательского опыта OTA | +1.9% | Глобально, сначала премиум-марки | Долгосрочно (≥ 4 лет) |

| Снижение стоимости высокояркого ЖК-дисплея | +1.8% | Глобально, чувствительные к цене регионы | Краткосрочно (≤ 2 лет) |

| Принятие экранов от столба к столбу | +1.5% | Северная Америка и Европа премиум-модели | Среднесрочно (2-4 года) |

| Продвижение NCAP оценки отвлечения HUD | +1.2% | Европа и Северная Америка | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост подключенных и электрических транспортных средств, требующих более богатого HMI

Сложность силового агрегата электромобилей и подключенность инфраструктуры транспортное средство-дорога-облако требуют графических интерфейсов, которые отображают состояние батареи, оценки запаса хода на основе маршрута и транзакции V2G (транспортное средство-сеть). Hyundai сообщает о сильном интересе покупателей к инструментам планирования зарядки, встроенным в его центральный дисплей, подчеркивая связь между интуитивной графикой и снижением беспокойства о запасе хода.

Растущий спрос на интегрированные цифровые кокпиты

Единые платформы кокпитов консолидируют приборные панели, информационно-развлекательные системы и элементы управления климатом на общих операционных системах. Пакет кокпитов HARMAN на базе Linux и Android передает контент через домены, снижая сложность электроники и создавая пространство для персонализации на основе ИИ [1]"Обзор интеллектуальной платформы кокпита," HARMAN International, harman.com. Поставщики применяют моделирование цифровых двойников для сокращения времени физического прототипирования; модельно-ориентированный дизайн Faurecia сокращает циклы разработки, согласуясь с целями автопроизводителей по времени выхода программного обеспечения на рынок. Поддержка OTA в кокпите позволяет разблокировать функции после продажи, закрепляя модели повторяющихся доходов.

Циклы обновления UX программно-определяемых транспортных средств OTA

Конвейеры непрерывной интеграции позволяют автопроизводителям совершенствовать пользовательские интерфейсы в транспортных средствах даже после поставки. Стек программно-определяемых транспортных средств (SDV) Marelli виртуализирует домены кокпита в облаке, позволяя тестировать функции перед развертыванием. Среда AlphaWare LG Electronics позволяет OEM-производителям быстро настраивать графику, продвигая дисплеи к сервис-ориентированным архитектурам, поддерживающим пакеты подписок.

Правила оценки отвлечения NCAP ускоряют установку HUD

Протокол оценки Euro NCAP награждает транспортные средства, которые минимизируют визуальное время отвода от проезжей части; OEM отвечают AR-включенными HUD, накладывающими скорость, навигацию и сигналы ADAS прямо в поле зрения водителя [2]"Протокол оценки-Безопасное вождение," Euro NCAP, euroncap.com. Hyundai Mobis и Zeiss совместно разрабатывают голографическую оптику для улучшения яркости при солнечном свете и поддержания видимости через поляризованные солнцезащитные очки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность поставок стекла и полупроводников | -1.8% | Глобально, высокая подверженность Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Премиальное ценообразование автомобильных OLED | -1.4% | Глобально, наиболее затронуты ценовые сегменты | Среднесрочно (2-4 года) |

| Растущие затраты на соблюдение кибербезопасности | -1.1% | ЕС и Северная Америка | Долгосрочно (≥ 4 лет) |

| Проблемы надежности в больших гибких панелях | -0.9% | Глобальные премиальные сегменты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность поставок стекла и полупроводников

Высокочистый кварц и полупроводники устаревших технологических процессов испытали периодические дефициты в 2024-2025 годах, обнажив хрупкость концентрированных источников поставок. Ущерб от урагана ключевым кварцевым предприятиям ограничил производство стеклянных подложек, в то время как геополитическая напряженность вокруг галлия и германия обострила профили рисков для драйверных интегральных схем дисплеев. Поставщики первого уровня теперь используют двойные источники и регионализируют буферы запасов для укрепления устойчивости поставок.

Премиальное ценообразование автомобильных OLED

Жесткие квалификационные стандарты по температурному циклированию и сроку службы раздувают расходы на автомобильные OLED. Замена поврежденного центрального OLED может превысить 15 000 долл. США, ограничивая принятие в основном люксовыми брендами [3]"Анализ стоимости замены автомобильного OLED," Interelectronix, interelectronix.com. Тандемно-стековые конструкции улучшают светимость, но добавляют количество слоев, повышая затраты на материалы и сохраняя ценовые разрывы с высококачественными ЖК-дисплеями.

Анализ сегментов

По типу продукта: преобладание центральной консоли с ростом HUD

Консоли центральной стойки удерживали 39,61% выручки в 2024 году, подчеркивая их роль как командного центра транспортного средства. Сегмент выигрывает от масштабируемых размеров экрана, взаимодействия сенсорного типа и совместимости с магазинами приложений, которые согласуются с переходом рынка автомобильных дисплеев к монетизации программного обеспечения. Установка HUD растет быстрее всего со среднегодовым темпом роста 10,14%, поддерживаемая законодательством о безопасности и потребительским спросом на навигационные подсказки без отвода взгляда. Вместе обе продуктовые линии демонстрируют, как рынок автомобильных дисплеев поддерживает многоуровневые стратегии UX - комплексные панели управления для глубокого взаимодействия и проекции на лобовое стекло для критических оповещений водителя.

Растущее принятие доменных контроллеров позволяет перебалансировать контент между кластерами, HUD и пассажирскими экранами. Visteon обеспечил 2,6 млрд долл. США контрактов на кокпиты в течение 2024 года, многие из которых объединяют несколько типов дисплеев в один аппаратно-программный стек, упрощающий валидацию и сокращающий сроки запуска.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии дисплея: дешевый объем ЖК-дисплеев, OLED лидирует в премиальном росте

ЖК-модули захватили 64,05% поставок в 2024 году благодаря давно установленным фабрикам, падающим ценам на драйверные ИС и растущему списку улучшений Mini LED, которые повышают контрастность без премиального ценообразования. Панели массового рынка, цифровые кластеры и флотские дисплеи продолжают полагаться на предсказуемую стоимостную дорожную карту ЖК-дисплеев, обеспечивая технологии остаться основой автомобильного HMI для прогнозного окна.

OLED является самой быстрорастущей технологией, прогнозируется продвижение со среднегодовым темпом роста 10,42%, сосредоточившись на высококонтрастных изогнутых кластерах, гибких центральных стойках и обработках от столба к столбу, которые командуют премиальным ценообразованием комплектации. Панели Samsung Display с сертификацией Dolby Vision теперь достигают пиков выше 1500 нит, сужая разрывы дневной видимости против ЖК-дисплеев и оправдывая обновления OEM. Прототипы MicroLED также появляются, но их коммерческий временной график выходит за пределы 2030 года, оставляя ЖК-дисплеи и OLED определять основной выбор технологии в промежуточный период.

По типу транспортного средства: сила легковых автомобилей сбалансирована подъемом коммерческих транспортных средств

Легковые автомобили генерировали 75,31% выручки автомобильных дисплеев в 2024 году, лидерство, обеспеченное высоким потребительским аппетитом к подключенным информационно-развлекательным системам, двухэкранным компоновкам и проекционным дисплеям дополненной реальности. Автопроизводители устанавливают большие и более яркие центральные консоли как дифференциаторы, в то время как программные услуги на основе подписок поддерживают поток доходов после продажи и укрепляют бизнес-обоснование для еще более богатой графики.

Коммерческие транспортные средства, хотя и меньше по абсолютному объему, находятся на пути к среднегодовому темпу роста 11,08% до 2030 года, поскольку флоты электрифицируются и принимают панели оптимизации маршрутов, управляемые облаком. Электрические грузовики нуждаются в визуализации состояния батареи, обратной связи рекуперативного торможения и отчетности о соответствии, которые аналоговые кластеры не могут предоставить. Растущий акцент на мониторинге водителя и аналитике безопасности дополнительно увеличивает площадь дисплея внутри кабин, превращая кокпиты грузовиков в центры данных, которые отражают облачные флотские порталы.

По размеру дисплея: панели среднего размера закрепляют объемы, в то время как большие форматы растут

Панели между 6 и 10 дюймами удерживали 54,11% единичных поставок в 2024 году, обеспечивая оптимальный баланс между стоимостью, эргономикой и регулятивными лимитами отвлечения. Экраны среднего размера удовлетворяют основные модели, где информационно-развлекательные системы, навигация и элементы управления HVAC сходятся в единый сенсорный интерфейс, который OEM могут легко настроить под бренд.

Дисплеи больше 10 дюймов будут расти со среднегодовым темпом роста 10,81% до 2030 года, поддерживаемые премиальными электромобилями и внедорожниками, которые преобразуют приборную панель в панорамное цифровое полотно. Компоновки от столба к столбу демонстрируют многозонное видео, пассажирские игры и навигацию с разделенным экраном, все это при том, что фильтры конфиденциальности и зонированное затемнение смягчают отвлечение. По мере улучшения производственной выходности и снижения материальных затрат Mini LED подсветкой, принятие больших форматов расширится за пределы люксового уровня.

Географический анализ

Азиатско-Тихоокеанский регион остался крупнейшим рынком автомобильных дисплеев, составляя 45,85% выручки 2024 года и прогнозируется расти со среднегодовым темпом роста 11,77% до 2030 года. Китай закрепляет доминирование региона; отечественные бренды устанавливают 12-дюймовые или большие центральные экраны как стандарт и выигрывают от интегрированных экосистем полупроводников, панелей и автосборки, которые сжимают циклы разработки и снижают стоимость. Местные правительства инвестируют в инфраструктуру транспортное средство-дорога-облако, позволяя интенсивным по данным функциям кокпита без штрафов за задержку.

Северная Америка следует как технологически богатая арена, где высокое содержание на транспортное средство приводит к значительным доходам, несмотря на меньшие общие единичные итоги. Производство легких транспортных средств в США достигло 16,46 миллиона единиц в 2024 году, и проникновение HUD выросло наряду с пакетами помощи водителю уровня 2+. Программные хабы Силиконовой долины сокращают циклы обновления OTA и укрепляют потребительские ожидания для опыта кокпита, подобного мобильным приложениям.

Европа завершает топ-три с регулятивным толчком, который приоритизирует безопасность и устойчивость. Предстоящие метрики отвлечения Euro NCAP и лимиты выбросов Euro 7 ускоряют принятие электрических транспортных средств и, следовательно, спрос на продвинутые дисплеи, которые визуализируют использование энергии и данные мониторинга водителя. Немецкие премиум-марки лидируют в изогнутых OLED кластерах и стеклянных ламинатах по всей приборной панели, давая региону превосходящее влияние на стилистику кокпитов следующего поколения.

Конкурентная среда

Конкуренция охватывает три кластера: группы автомобильной электроники уровня 1 (Continental, Bosch, Denso), гиганты дисплейных панелей (LG Display, Samsung Display, BOE) и специалисты по кокпитам, ориентированные на программное обеспечение (ECARX, HARMAN). По мере миграции ценности кокпита к коду, аппаратно-агностические операционные системы становятся решающими. Дорожная карта доменных контроллеров Continental интегрирует ядра Linux реального времени и уровни киберустойчивости, позиционируя фирму для соответствия ISO/SAE 21434 при сохранении модульности системы.

Производители панелей развертывают вертикальную интеграцию для обеспечения долгосрочных соглашений о мощности. BOE наращивает фабрики Gen-10.5, стремясь вытеснить корейских действующих игроков в больших автомобильных ЖК-дисплеях, сжимая средние продажные цены и заставляя конкурентов ускорить переходы на премиальные технологии. Новички программно-определяемых транспортных средств (SDV), такие как ECARX, сообщили о доходе 761,9 млн долл. США в 2024 году, поскольку решения кокпитов на базе Android вошли в модели Volkswagen Group, сигнализируя о аппетите OEM к гибким конвейерам кода над индивидуальным оборудованием.

Патентные заявки интенсифицируются вокруг алгоритмов высокого динамического диапазона (HDR), промежуточного программного обеспечения отслеживания взгляда и покрытий стекла с низким отражением. Риск судебных разбирательств растет, подталкивая игроков к рамкам перекрестного лицензирования; Panasonic и Magna недавно обменялись патентами, связанными с ADAS, чтобы снизить сценарии блокировки и совместно разработать интегрированные стеки кокпит-ADAS.

Лидеры индустрии автомобильных дисплеев

-

Denso Corporation

-

Robert Bosch GmbH

-

Visteon Corporation

-

Continental AG

-

LG Display Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: LG Display начал массовое производство 40-дюймовой панели от столба к столбу с переключаемым режимом конфиденциальности для седана Afeela Sony Honda Mobility.

- Декабрь 2024: Samsung Display заключил партнерство с Dolby Laboratories для предварительной настройки автомобильных OLED для Dolby Vision HDR.

- Октябрь 2024: Hyundai Mobis и Zeiss запустили совместный проект по разработке голографической оптики HUD, совместимой с поляризованными солнцезащитными очками.

- Май 2024: LG Display продемонстрировал на 20% более тонкий стек Advanced Thin OLED, нацеленный на изогнутые поверхности кокпита, во время SID Display Week.

Глобальный охват отчета о рынке автомобильных дисплеев

Различные применения автомобильных электронных систем, а именно информационно-развлекательные системы, развлечения на заднем сиденье, приборная панель и т.д., включают дисплейные блоки, построенные из ЖК-дисплеев и OLED-панелей. Существуют различные категории дисплеев, которые сегментированы на основе различных форматов.

Рынок автомобильных дисплеев был сегментирован по типу продукта (дисплей центральной консоли, дисплей приборной панели, проекционный дисплей и дисплей развлечений заднего сиденья), по технологии дисплея (ЖК-дисплей и OLED) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Отчет предлагает размер рынка и прогноз для рынка автомобильных дисплеев в стоимостном выражении (млрд долл. США) для всех вышеупомянутых сегментов.

| Дисплей центральной консоли |

| Дисплей приборной панели |

| Проекционный дисплей |

| Дисплей развлечений заднего сиденья |

| ЖК-дисплей |

| OLED |

| MiniLED / MicroLED |

| Легковые автомобили |

| Коммерческие транспортные средства |

| Менее или равно 5 дюймов |

| От 6 до 10 дюймов |

| Выше 10 дюймов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Дисплей центральной консоли | |

| Дисплей приборной панели | ||

| Проекционный дисплей | ||

| Дисплей развлечений заднего сиденья | ||

| По технологии дисплея | ЖК-дисплей | |

| OLED | ||

| MiniLED / MicroLED | ||

| По типу транспортного средства | Легковые автомобили | |

| Коммерческие транспортные средства | ||

| По размеру дисплея | Менее или равно 5 дюймов | |

| От 6 до 10 дюймов | ||

| Выше 10 дюймов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка автомобильных дисплеев?

Она составляет 27,95 млрд долл. США в 2025 году и на пути к достижению 44,15 млрд долл. США к 2030 году.

Какая технология дисплея лидирует в глобальном автомобильном принятии?

ЖК-модули командуют 64,05% поставок 2024 года из-за ценовых преимуществ и зрелого оснащения.

Почему проекционные дисплеи растут быстрее других типов продуктов?

Правила безопасности в Европе и Северной Америке вознаграждают сниженное отвлечение водителя, стимулируя спрос на HUD до 2030 года.

Как программно-определяемые транспортные средства влияют на спрос на дисплеи?

Развертывание функций OTA и услуги подписок требуют больших, адаптируемых экранов, которые могут поддерживать частые обновления UX.

Последнее обновление страницы: