Размер и доля рынка автомобильных клемм

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.97 Миллиардов долларов США |

| Размер Рынка (2030) | 49.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.72% CAGR |

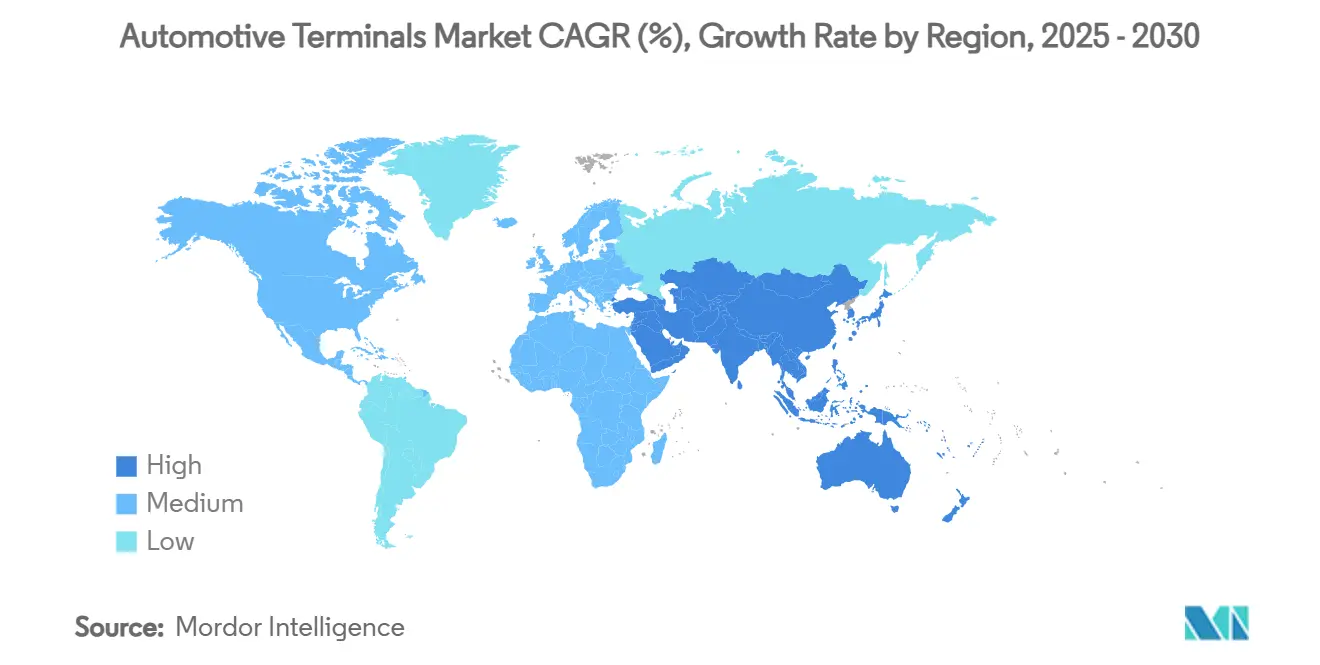

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

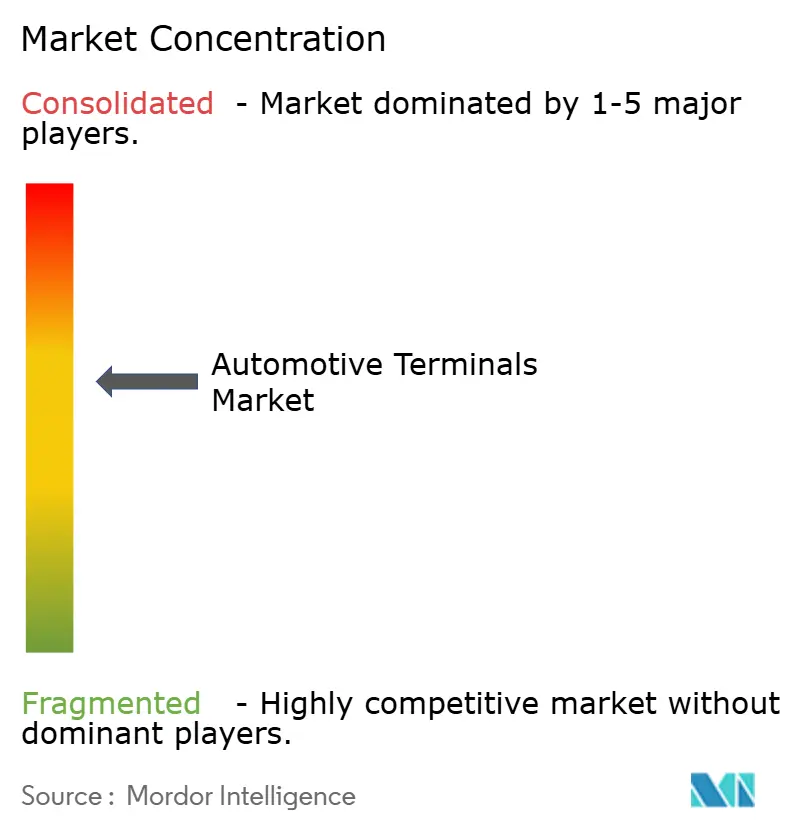

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных клемм от Mordor Intelligence

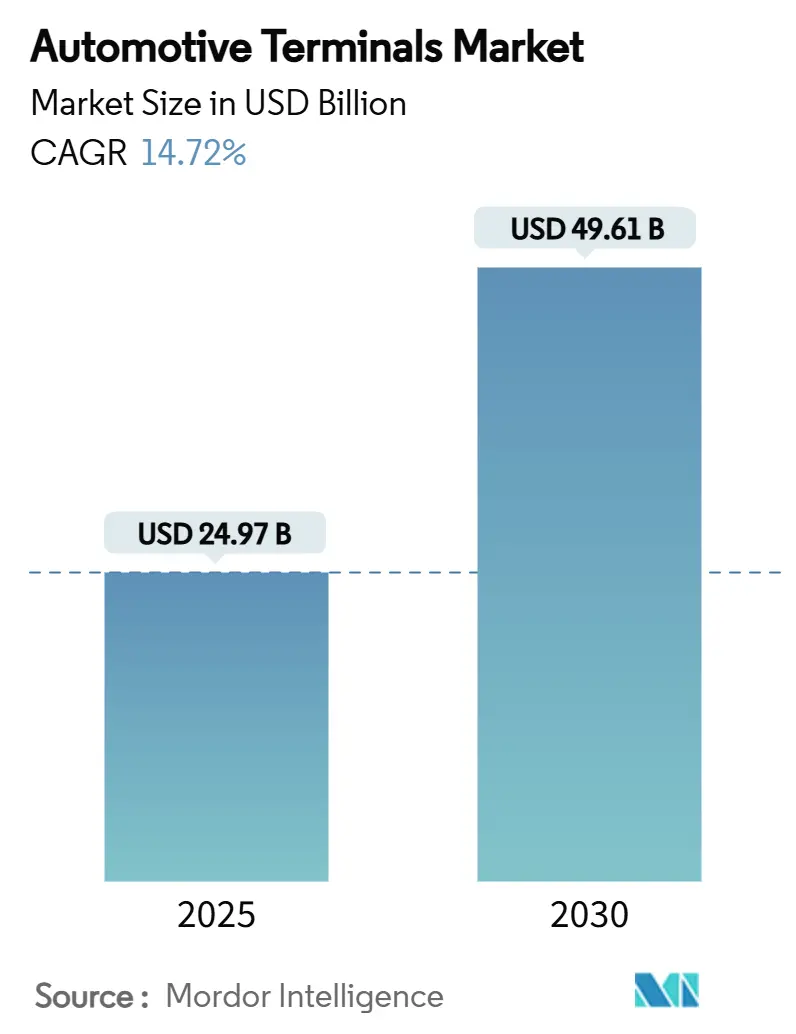

Размер рынка автомобильных клемм оценивается в 24,97 млрд долларов США в 2025 году и, как ожидается, достигнет 49,61 млрд долларов США к 2030 году при среднегодовом темпе роста 14,72% в течение прогнозного периода (2025-2030). Быстрый переход к 48-вольтовым низковольтным архитектурам, что подтверждается стандартом низковольтных разъемов Tesla, который сокращает количество артикулов разъемов до шести, при этом покрывая более 90% потребностей в сигналах и питании, снижает вес, сокращает использование материалов и ускоряет автоматизацию жгутов. Поставщики клемм также выигрывают от распространения ADAS, где программы модернизации в Северной Америке и Европе повышают спрос на послепродажном рынке на экранированные микроразъемы с возможностью передачи данных, способные к многогигабитной передаче. Между тем, медьемкие аккумуляторные системы требуют в три раза больше массы проводника, чем платформы с двигателями внутреннего сгорания, заставляя автопроизводителей заключать многолетние контракты на поставку даже при том, что волатильные спотовые цены оказывают давление на валовую прибыль

Ключевые выводы отчета

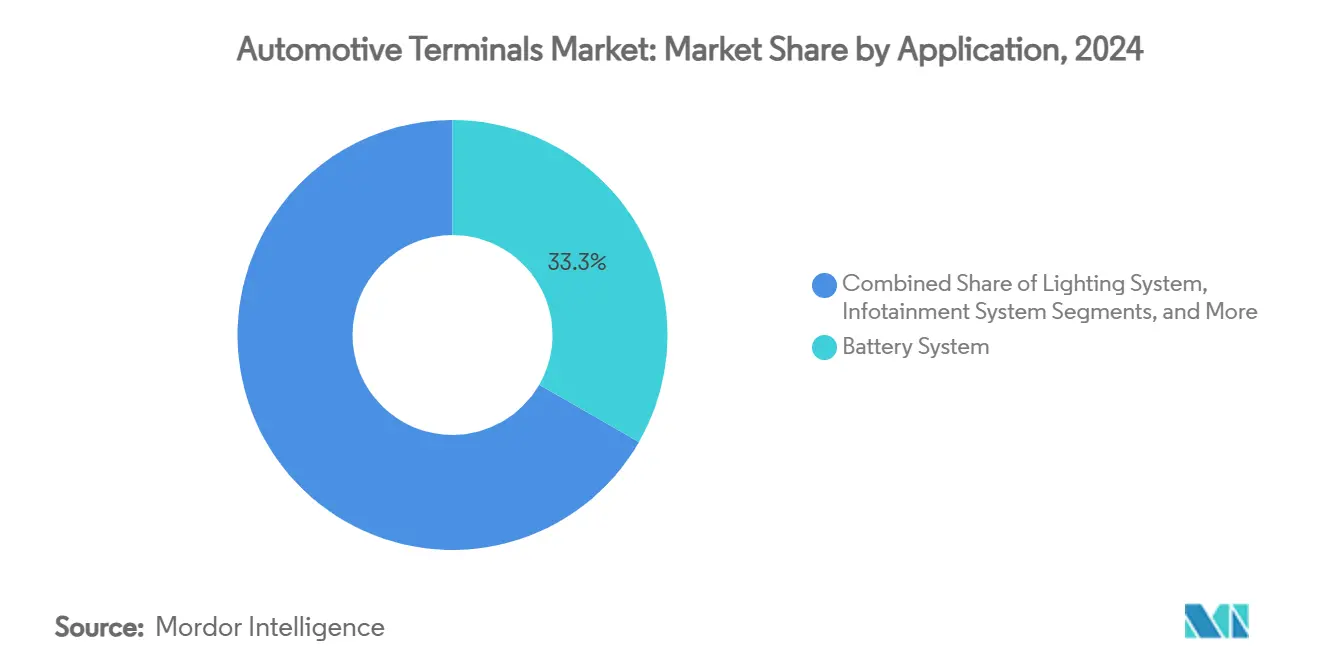

- По применению аккумуляторные системы лидировали с долей 33,25% рынка автомобильных клемм в 2024 году; прогнозируется, что системы безопасности и ADAS будут расширяться со среднегодовым темпом роста 14,81% до 2030 года.

- По типу транспортных средств легковые автомобили занимали 64,85% доли рынка автомобильных клемм в 2024 году и, как ожидается, зафиксируют самый быстрый рост на уровне 15,73% до 2030 года.

- По типу клемм кольцевые клеммы командовали долей рынка автомобильных клемм 29,84% в 2024 году; микрокольцевые варианты готовы к росту со среднегодовым темпом роста 15,85% в течение прогнозного периода.

- По материалу медь захватила 56,62% размера рынка автомобильных клемм в 2024 году и, как прогнозируется, вырастет со среднегодовым темпом роста 15,32%, поскольку платформы электромобилей потребляют в три раза больше меди на единицу, чем автомобили с ДВС.

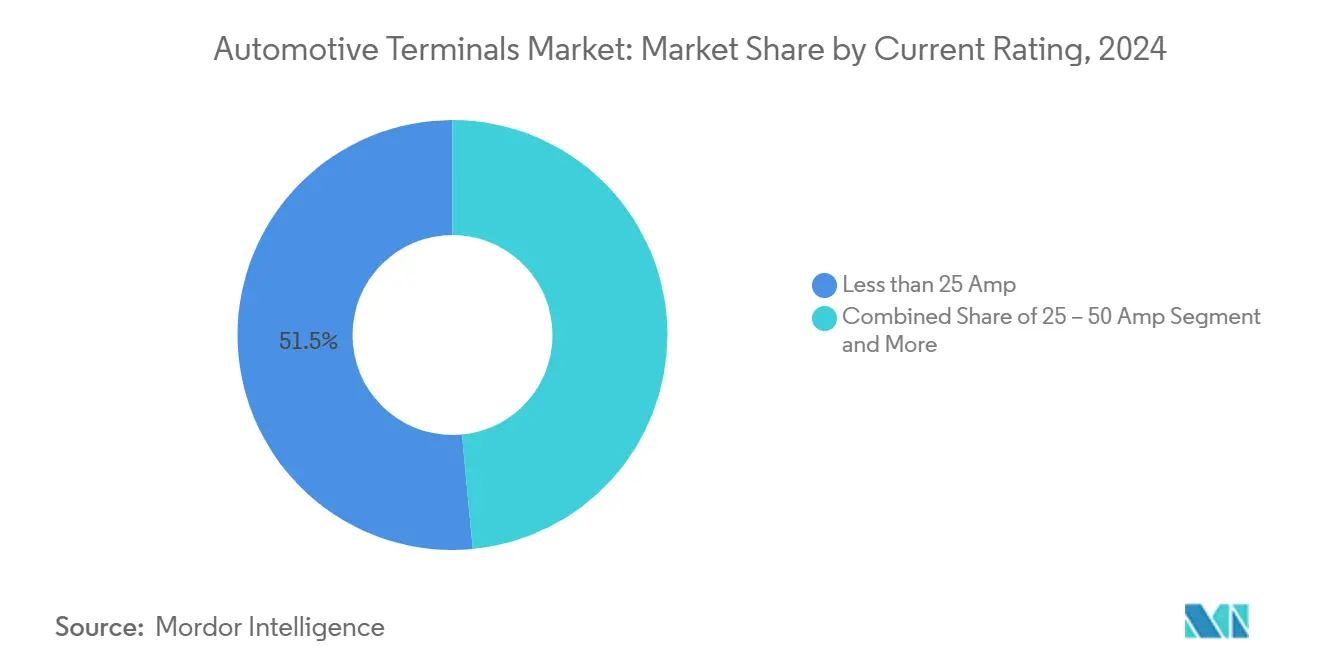

- По номинальному току клеммы с номиналом ниже 25 А лидировали с долей 51,54% рынка автомобильных клемм в 2024 году, в то время как клеммы, обрабатывающие более 50 А, как прогнозируется, будут расширяться со среднегодовым темпом роста 15,56% до 2030 года.

- По каналу продаж сегмент OEM доминировал с долей 84,79% рынка автомобильных клемм в 2024 году, в то время как прогнозируется, что он зарегистрирует среднегодовой темп роста 15,16% в течение того же периода.

- По географии Азиатско-Тихоокеанский регион захватил 37,76% доли рынка автомобильных клемм в 2024 году и, как ожидается, покажет самый быстрый среднегодовой темп роста 15,21% к 2030 году на фоне интегрированных цепочек поставок электромобилей в Китае, Японии и Индии.

Тенденции и инсайты глобального рынка автомобильных клемм

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрыв под влиянием электрификации | +4.2% | Глобальный, лидерство Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Переход к 48-вольтовым электрическим архитектурам | +3.1% | Северная Америка и премиальные сегменты ЕС | Средний срок (2-4 года) |

| Комплекты модернизации ADAS создают спрос на послепродажном рынке | +2.8% | Северная Америка и ЕС | Короткий срок (≤ 2 лет) |

| Строгие стандарты жгутов ISO 19642 | +1.9% | Глобальный, регулятивное лидерство ЕС | Долгий срок (≥ 4 лет) |

| Твердотельная аккумуляторная BMS | +1.7% | Ядро Азиатско-Тихоокеанского региона, глобальное распространение | Долгий срок (≥ 4 лет) |

| Стремление автопроизводителей к лазерно-сварным клеммам без обжима | +1.2% | Глобальные производственные центры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрыв под влиянием электрификации в точках низковольтных соединений

Электрификация транспортных средств умножает количество низковольтных узлов: современная платформа аккумуляторного электромобиля интегрирует более 200 отдельных точек соединения против менее чем 100 в обычных 12-вольтовых автомобилях.[1]"Global EV Outlook 2025," International Energy Agency, iea.org Системы управления аккумуляторами растут устойчивыми среднегодовыми темпами роста, требуя сверхкомпактных клемм, которые контролируют напряжение и температуру элементов с интервалами в миллисекунды. Более высокая плотность тока 48-вольтового распределения увеличивает тепловую нагрузку на контактные поверхности, стимулируя принятие новых рецептур покрытия олово-серебро, которые выдерживают непрерывные нагрузки 100 А без фреттинговой коррозии. Коммерческие флоты расширяют этот сигнал спроса, модернизируя 48-вольтовые электрические турбонагнетатели и рекуперативные аксессуары, которые добавляют от четырех до шести новых веток жгутов на транспортное средство.

Переход к 48-вольтовым электрическим архитектурам в премиальных автомобилях

BMW, Mercedes-Benz и Volvo теперь оснащают 48-вольтовые подсистемы во всех премиальных моделях, запущенных с середины 2024 года, обеспечивая питание активного шасси, электротурбонагнетателей и зональных контроллеров без превышения размеров проводов. Вес жгута падает до 19 кг на транспортное средство, что приводит к экономии топлива 0,3 л/100 км или увеличению запаса хода электромобиля в сочетании с вспомогательной электроникой.[2]"48-Volt Mild Hybrid Architecture Whitepaper," Mercedes-Benz Group AG, mercedes-benz.com LVCS Tesla доказывает, что 48-вольтовая магистраль может сосуществовать с устаревшими 12-вольтовыми нагрузками через узлы DCDC, позволяя поэтапную миграцию, которая защищает совместимость послепродажного рынка. Клеммы теперь должны гарантировать диэлектрическую прочность 60 В постоянного тока, оставаясь при этом обратно совместимыми с существующими инструментами обжима.

Комплекты модернизации ADAS создают всплески спроса на послепродажном рынке

Обязательная установка автономного экстренного торможения и предупреждения о лобовом столкновении в легких транспортных средствах США и ЕС к 2026 году создает бум модернизации для моделей 2015-2022 годов. Старые транспортные средства требуют встроенных преобразователей, которые соединяют устаревшие CAN-сети с новыми камерными каналами LVDS, повышая сложность разъемов и отдавая предпочтение профессиональным установщикам перед DIY-решениями. Поставщики клемм могут назначать премию сверх контрактных ставок OEM, поскольку комплекты модернизации объединяют специализированные кронштейны, уплотнения и программное обеспечение для калибровки.

Строгие стандарты жгутов ISO 19642 ускоряют циклы перепроектирования клемм

Серия ISO 19642 повышает эталоны ЭМС, вибрации и окружающей среды, подталкивая конструкции клемм к более высокотемпературным изоляторам и более сильному удержанию от вытягивания. Соответствие требованиям класса E означает выживание в течение 240 часов воздействия солевого тумана без увеличения сопротивления более чем на 5 мОм, стимулируя принятие никель-фосфорных покрытий, впервые коммерциализированных TE Connectivity в 2024 году. Руководство по автоматизации DIN 72036, ратифицированное в июне 2024 года, устанавливает 60 клаузул передовых практик, которые сокращают количество артикулов на линии и обеспечивают на 42% более быструю смену захватов на ячейках сборки жгутов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на медь | -2,1% | Глобальный, воздействие на производство в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Миграция OEM к консолидированным блокам разъемов | -1,8% | Глобальный, под руководством европейских инициатив эффективности | Средний срок (2-4 года) |

| Проблемы надежности в алюминиевых кольцевых клеммах для электромобилей | -1,3% | Северная Америка и программы премиальных электромобилей ЕС | Средний срок (2-4 года) |

| Дефицит навыков в автоматизированном мониторинге усилия обжима | -1,0% | Азиатско-Тихоокеанский регион, особенно развивающиеся производственные центры в АСЕАН | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на медь сжимает маржу спецификации клемм

Медь в среднем составляла 10 800 долларов США за тонну в начале 2024 года. Начало 2025 года показало рост цен на медь из-за тарифов США и ослабления доллара, но опасения глобального замедления и ответные тарифы Китая сильно повлияли на цены и прогнозы спроса. Китайские плавильные заводы сталкиваются с ужесточением доступности концентратов после закрытия чилийских открытых карьеров со снижающимися сортами руды, заставляя изготовителей договариваться о квартальных ценовых эскалаторах. Переработка помогает компенсировать волатильность: американские заводы латунных прутков сертифицировали среднее переработанное содержание более четырех пятых от количества в 2025 году, сокращая воздействие первичной меди на 38 тысяч тонн.

Миграция OEM к консолидированным блокам разъемов сокращает количество клемм

Зональные архитектуры перегруппировывают датчики и исполнительные механизмы по физическим регионам, а не по функциям, позволяя одному 96-контактному заголовку заменить до 14 дискретных разъемов на угол транспортного средства.[3]"Zonal Architecture Integration Reference Design," BMW Group, bmwgroup.com Хотя консолидированные блоки упрощают сборку и контроль качества, они сжимают объемы единиц для товарных кольцевых и лопаточных деталей, исторически продаваемых сотнями на транспортное средство. Поставщики реагируют инвестициями в гибридные модули мощность-сигнал, где более высокие средние продажные цены компенсируют более низкие количества. Автоматизация также повышает допуски производительности: блоки разъемов интегрируют литые уплотнения и функции обеспечения положения защелки, которые требуют новых инструментов и протоколов тестирования на вытягивание.

Сегментарный анализ

По применению: Аккумуляторные системы стимулируют спрос на электрификацию

Аккумуляторные системы внесли 33,25% доли рынка автомобильных клемм в 2024 году, подчеркивая их статус как наиболее интенсивной по клеммам подсистемы на рынке автомобильных клемм. Рост единиц происходит от датчиков на уровне элементов и повышающихся напряжений пакетов, которые подталкивают плотность контактов свыше 1400 контактов в шасси скейтборда следующего поколения. Безопасность и ADAS растут со среднегодовым темпом роста 14,81% до 2030 года, поскольку каждый модуль камеры и радара добавляет от четырех до шести экранированных соединений.

Развивающиеся твердотельные пакеты стимулируют принятие микроклемм, чей шаг падает ниже 0,35 мм, генерируя премиальное ценообразование. Сегменты HVAC и комфорта, несмотря на их скромную долю, приобретают значимость, поскольку 48-вольтовые вентиляторы, нагреватели сидений и тепловые насосы переходят на бесщеточные двигатели, повышая потребление тока и стимулируя интеграцию медных шин.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортных средств: Легковые автомобили ускоряют электрификацию

Легковые автомобили внесли 64,85% доли рынка автомобильных клемм в 2024 году, растущие со среднегодовым темпом роста 15,73%, поскольку более строгие цели по CO₂ благоприятствуют решениям с нулевыми выбросами. Легкие коммерческие транспортные средства (LCV) также растут стабильно, поскольку операторы посылок электрифицируют флоты последней мили для соблюдения городских зон с низкими выбросами. Мотоциклы и скутеры используют платформы съемных аккумуляторов, которые стимулируют стандартизацию герметичных клемм постоянного тока IP67.

Операторы флотов строго измеряют экономику жизненного цикла: каждый незапланированный придорожный ремонт на LCV с высоким использованием стоит прилично в штрафах за доставку, стимулируя премиальные клеммы с высоким циклом. Тяжелые разъемы CTCS от Aptiv выдерживают вибрацию 30,6 G и температуры от -40°C до +140°C, предлагая преимущества времени работы, которые оправдывают ценовые премии 14-18% в моделях общей стоимости владения.

По типу клемм: Миниатюризация стимулирует инновации

Кольцевые клеммы по-прежнему лидируют с долей 29,84% размера рынка автомобильных клемм в 2024 году, оказываясь незаменимыми для заземления шасси и высокотоковых наконечников аккумуляторов, несмотря на давление упаковки. Лопаточные клеммы остаются товарной основой для реле и блоков предохранителей, но теперь включают функции вторичной блокировки для соответствия мандатам ISO 19642 по вытягиванию. Быстроразъемные наконечники завоевывают благосклонность в полностью автоматизированных линиях жгутов, поскольку соединение без инструментов поддерживает более короткое время такта.

Микрокольцевые клеммы регистрируют самый сильный среднегодовой темп роста 15,85%, позволяя интерфейсы плата-кабель внутри сборок BMS и инвертера, где преобладают миллиметровые зазоры. Средний шаг клемм сократился с 1,5 мм в 1980-х до 0,50 мм в 2024 году и достигнет 0,35 мм к 2027 году, требуя пресс для обжима с видеонаведением. Автомобильные решения мини-коаксиал от Aptiv обеспечивают до 80% экономии площади, обеспечивая пропускную способность 20 ГГц, поддерживая потоки камер 8 МП, необходимые для автоматического вождения уровня 3.

По материалу: Доминирование меди, несмотря на альтернативы

Медь сохранила долю 56,62% размера рынка автомобильных клемм в 2024 году, растущую со среднегодовым темпом роста 15,32%, поскольку электромобили утраивают массу проводника на транспортное средство по сравнению с аналогами ДВС. Латунь занимает значительную долю и выигрывает от инноваций бессвинцовых сплавов; экологический сплав eco SZ3 от Wieland сохраняет более четырех пятых проводимости меди, исключая ограниченный RoHS свинец. Экзотические сплавы растут быстро, поскольку твердотельные пакеты и зоны высоких температур требуют специальных материалов с высокой усталостностью, таких как бериллиевая медь.

Американские заводы с более чем 90% переработанным содержимым теперь выигрывают предпочтение в поставках в трех ведущих табелях OEM. Тем не менее, медь остается незаменимой для высокотоковых наконечников и интерфейсов быстрой зарядки, где резистивные потери напрямую равняются тепловому снижению номинала и гарантийным обязательствам.

По номинальному току: Высокомощные применения будут лидировать в росте

Детали менее 25 А составили 51,54% доли рынка автомобильных клемм в 2024 году, обслуживая информационно-развлекательные цепи и управления кузовом. Клеммы выше 50 А растут быстрее всего со среднегодовым темпом роста 15,56%, катализируемые 800-вольтовыми трансмиссиями и мегаваттными зарядными устройствами грузовиков. Скобка 25-50 А с умеренной долей обращается к электрокомпрессорам и бортовым зарядным устройствам в подключаемых гибридах.

Клеммы нового поколения от TE Connectivity теперь управляют 100 А непрерывно при окружающей температуре 85°C с повышением температуры менее 35°C, предпосылка для городских автобусов с высокой рабочей нагрузкой, которые перезаряжаются несколько раз в день. Твердотельные аккумуляторные пакеты нуждаются в точном датчике тока; премиальные клеммы встраивают элементы шунта, которые поддерживают точность измерений более или менее 1%.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: Доминирует интеграция OEM

Каналы закупок OEM составили 84,79% доли рынка автомобильных клемм в 2024 году, отражая внутреннее проектирование жгутов и строгие потоки качества PPAP, требующие тесного сотрудничества с поставщиками. Рост к 2030 году составляет среднегодовой темп роста 15,16%, поскольку глобальный выпуск легких транспортных средств восстанавливается выше 100 миллионов единиц.

Послепродажный рынок в значительной степени полагается на профессиональных установщиков, поскольку современные транспортные средства интегрируют мультиплексные сети, которые препятствуют DIY-ремонтам. Одни только модернизации ADAS вложат значительно в расходы послепродажного рынка на клеммы между 2025 и 2030 годами. Альянсы дистрибьюторов, такие как Mouser-Yazaki, расширяют доступ к клеммам автомобильного класса с выполнением на следующий день, ускоряя релевантность этого канала.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с долей 37,76% рынка автомобильных клемм в 2024 году и демонстрирует самый быстрый среднегодовой темп роста 15,21% до 2030 года, поддерживаемый контролем Китая над глобальным производством автомобилей новой энергии. Поставщики первого уровня Японии используют десятилетия бережливого производства для отгрузки прецизионно штампованных контактов с дефектностью в однозначных частях на миллион глобальным автопроизводителям. Страны Юго-Восточной Азии, такие как Индонезия и Таиланд, зафиксировали трехзначный рост регистрации электромобилей в 2024 году, побуждая автопроизводителей локализовать производство разъемов и жгутов проводов.

Европа, даже после того как региональные автомобильные доходы не достигли цели на фоне инфляции и роста энергозатрат. Строгие правила CO₂ для флотов повышают продажи электромобилей до ожидаемой цифры в 2025 году, подпитывая спрос на клеммы высокомощной зарядки и разъемы плата-плата с качеством данных и т. д. Германия нацелена на 873 000 новых регистраций электромобилей, закрепляя требования местного содержания для поставщиков клемм. Регулятивное лидерство региона через ISO 19642 и DIN 72036 дает соответствующим поставщикам преимущество первопроходцев, даже когда экономическая стагнация сдерживает ближайшие маржи.

Стареющий автопарк поддерживает динамичность послепродажного рынка и ускоряет продажи комплектов модернизации ADAS, которые полагаются на премиальные экранированные разъемы. Капитальный ремонт завода General Motors на 4 млрд долларов США, многолетняя экспансия Hyundai на 21 млрд долларов США и инвестиционная стратегия Clarios гарантируют стабильный спрос на продвинутые 48-вольтовые и 800-вольтовые клеммы. Ближний Восток и Африка и Южная Америка коллективно внесли довольно приличную долю в 2024 году, при этом Южная Америка демонстрирует стабильный рост на фоне мандатов CO₂ Бразилии и стимулов литиевой добычи Аргентины. Саудовская Аравия и Объединенные Арабские Эмираты используют политики местного содержания в рамках зарождающихся программ сборки электромобилей для стимулирования региональных кластеров производства кабелей и клемм.

Конкурентная среда

Рынок умеренно концентрированный, при этом топ-5 игроков удерживают существенную долю. TE Connectivity лидирует с обширной внутренней штамповкой и покрытием, помогающими быстрому масштабированию 48-вольтовых и 800-вольтовых разъемов для глобальных платформ. Aptiv дифференцируется через свой портфель мини-коаксиал и CTCS высокой вибрации, завоевывая высокомаржинальное содержимое сокетов ADAS на нескольких роскошных электромобилях. Yazaki использует японскую дисциплину кайдзен и глобальные производственные площадки, особенно свою сеть из 22 заводов в Индии, для поставки конкурентоспособных по стоимости, но высококачественных стандартных клемм.

Конкуренция теперь зависит от конвергенции технологий. Лазерно-сварные альтернативы традиционному обжиму, предлагаемые новичками, такими как Photon Weld, обещают на 35% более низкие уровни брака и находятся под оценкой двух европейских автопроизводителей. Поставщики полупроводников, такие как ROHM, входят в домен, упаковывая ступени мощности SiC с предварительно соединенными высокотоковыми клеммами, размывая границы между компонентами и разъемами.

Стратегические сотрудничества распространяются. Контрольный стек Rockwell Automation будет запускать завод силиконовых анодов NEO Battery Materials на 240 тонн, гарантируя записи качества замкнутого цикла, которые покупатели клемм все больше требуют для сквозной прослеживаемости. Между тем, китайские гиганты жгутов Wuling и Kuang-Chi партнерствуют с внутренними поставщиками машинного зрения для автоматизации инспекции до 100% покрытия, дополнительно сжимая преимущества трудовых затрат географий с низкой заработной платой.

Лидеры отрасли автомобильных клемм

-

TE Connectivity

-

Lear Corporation

-

Aptiv PLC

-

Yazaki Corporation

-

Sumitomo Electric Industries

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Апрель 2025: ROHM Semiconductor выпустила 4-в-1 и 6-в-1 формованные модули SiC в HSDIP20, сокращающие тепловой подъем бортового зарядного устройства на 38°C при равной выходной мощности, что создает прямое воздействие на автомобильные клеммы, требуя новых и улучшенных терминальных решений.

- Февраль 2025: Rockwell Automation заключила партнерство с NEO Battery Materials для автоматизации завода кремниевых анодов на 240 тонн в Виндзоре, Онтарио. Для удовлетворения растущего принятия электромобилей компания планирует увеличить свою годовую мощность до 5000 тонн. Это положительно повлияет на спрос на продвинутые аккумуляторы и автомобильные клеммы, которые обеспечивают производительность и надежность аккумуляторов.

Объем глобального отчета по рынку автомобильных клемм

Разъемные клеммы автомобилей предназначены для обеспечения надежных и эффективных кабельных соединений. Автомобильные клеммы являются электромеханическим устройством, которое используется для подключения нагрузки или зарядного устройства к элементу или аккумуляторам.

Рынок автомобильных клемм сегментирован по диапазону тока, типу двигательной установки, типу применения и географии.

На основе диапазона тока рынок сегментирован на ниже 40 А, 41-100 А и 100 А.

На основе типа двигательной установки рынок сегментирован на двигатели внутреннего сгорания и электромобили.

На основе применения рынок сегментирован на информационно-развлекательные системы, системы безопасности и охранные системы, аккумуляторные системы и прочие.

На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Для каждого сегмента определение размера и прогноз рынка были выполнены на основе стоимости (млрд долларов США).

| Аккумуляторная система |

| Система освещения |

| Информационно-развлекательная система |

| Трансмиссия и управление двигателем |

| Безопасность и ADAS |

| HVAC и комфорт |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Двухколесные транспортные средства |

| Кольцевые клеммы |

| Лопаточные клеммы |

| Быстроразъемные клеммы |

| Стыковые соединители |

| Многоконтактные разъемы |

| Медь |

| Латунь |

| Сталь |

| Другие сплавы |

| Менее 25 А |

| 25-50 А |

| Более 50 А |

| OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По применению | Аккумуляторная система | |

| Система освещения | ||

| Информационно-развлекательная система | ||

| Трансмиссия и управление двигателем | ||

| Безопасность и ADAS | ||

| HVAC и комфорт | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Двухколесные транспортные средства | ||

| По типу клемм | Кольцевые клеммы | |

| Лопаточные клеммы | ||

| Быстроразъемные клеммы | ||

| Стыковые соединители | ||

| Многоконтактные разъемы | ||

| По материалу | Медь | |

| Латунь | ||

| Сталь | ||

| Другие сплавы | ||

| По номинальному току | Менее 25 А | |

| 25-50 А | ||

| Более 50 А | ||

| По каналу продаж | OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка автомобильных клемм?

Рынок автомобильных клемм был оценен в 24,97 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 49,61 млрд долларов США к 2030 году при среднегодовом темпе роста 14,72%.

Какой сегмент применения генерирует наибольший доход для поставщиков клемм?

Аккумуляторные системы лидируют с долей дохода 33,25% в 2024 году, отражая требования высокого количества контактов современных электрических трансмиссий.

Почему 48-вольтовые архитектуры важны для спроса на клеммы?

48-вольтовые системы позволяют подачу более высокой мощности с более тонкими кабелями, сокращая вес жгута при расширении количества точек низковольтных соединений, тем самым повышая спрос на специализированные клеммы.

В каком регионе ожидается самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 15,21% до 2030 года, стимулируемый доминированием Китая в производстве автомобилей новой энергии и интегрированными цепочками поставок.

Как волатильность цен на медь влияет на производителей клемм?

Колебания цен на медь, часто превышающие 1000 долларов США за тонну, могут сбрить до 180 базисных пунктов с валовой маржи, поскольку медь представляет до 70% затрат на материалы клемм.

Какие технологические тенденции изменяют конкурентную среду?

Миниатюризированные микрокольцевые клеммы, технология лазерно-сварных контактов и интегрированные высокотоковые клеммы для мегаваттной зарядки становятся ключевыми полями битвы инноваций поставщиков.

Последнее обновление страницы: