Размер и доля рынка автомобильных умных антенн

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

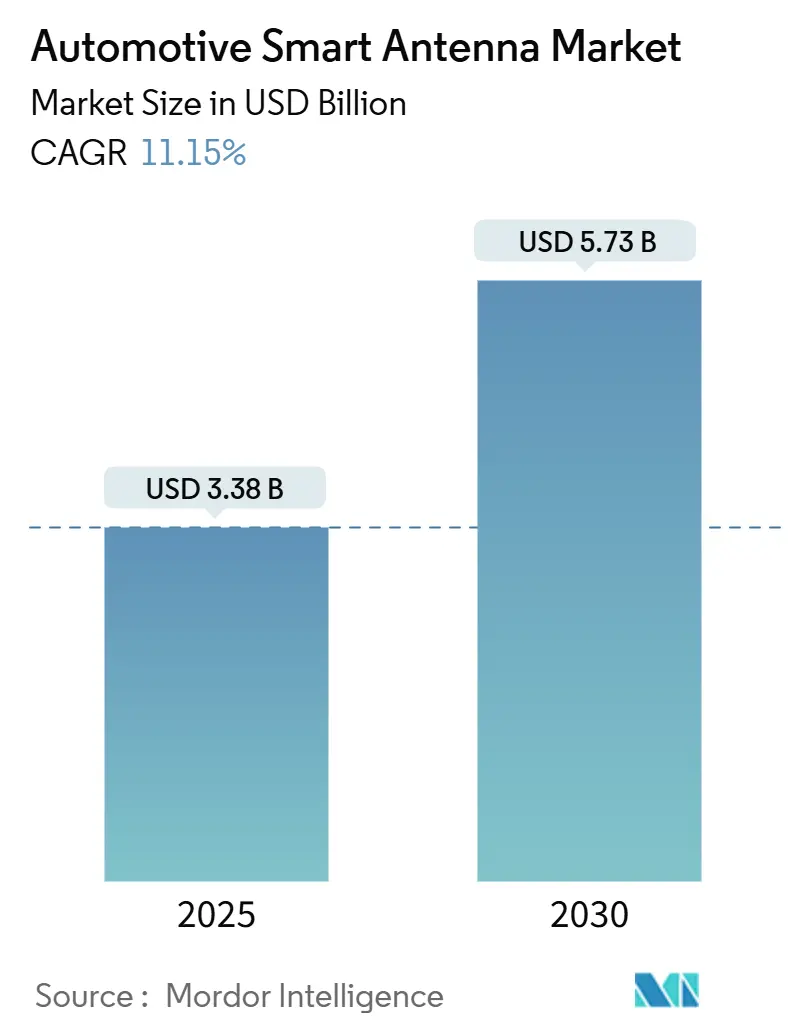

| Размер Рынка (2025) | 3.38 Миллиардов долларов США |

| Размер Рынка (2030) | 5.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.15% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных умных антенн от Mordor Intelligence

Размер рынка автомобильных умных антенн оценивается в 3,38 млрд долларов США в 2025 году и ожидается, что достигнет 5,73 млрд долларов США к 2030 году при среднегодовом темпе роста 11,15% в течение прогнозного периода (2025-2030). Рынок автомобильных умных антенн ускоряется по мере того, как автопроизводители переходят к программно-определяемым транспортным средствам, которые требуют надежных соединений с высокой пропускной способностью для информационно-развлекательных систем, беспроводных обновлений и передовых систем помощи водителю; этот сдвиг, в сочетании с быстрым развертыванием 5G NR и европейским мандатом V2X на 2026 год, заставляет автопроизводителей принимать интегрированные многодиапазонные антенные модули, которые заменяют громоздкие RF-кабели, снижают вес автомобиля и улучшают аэродинамику, особенно на электрических платформах, где электромагнитные помехи являются постоянной проблемой дизайна. Конкурентная интенсивность растет, поскольку поставщики первого уровня и специализированные RF-специалисты стремятся встроить массивы формирования луча, EMI-фильтры и спутниковые каналы в тонкие крышные или стеклянные блоки, даже когда модели начального уровня все еще полагаются на недорогие мачтовые конструкции из-за более высокой стоимости материалов умной антенны.

Ключевые выводы отчета

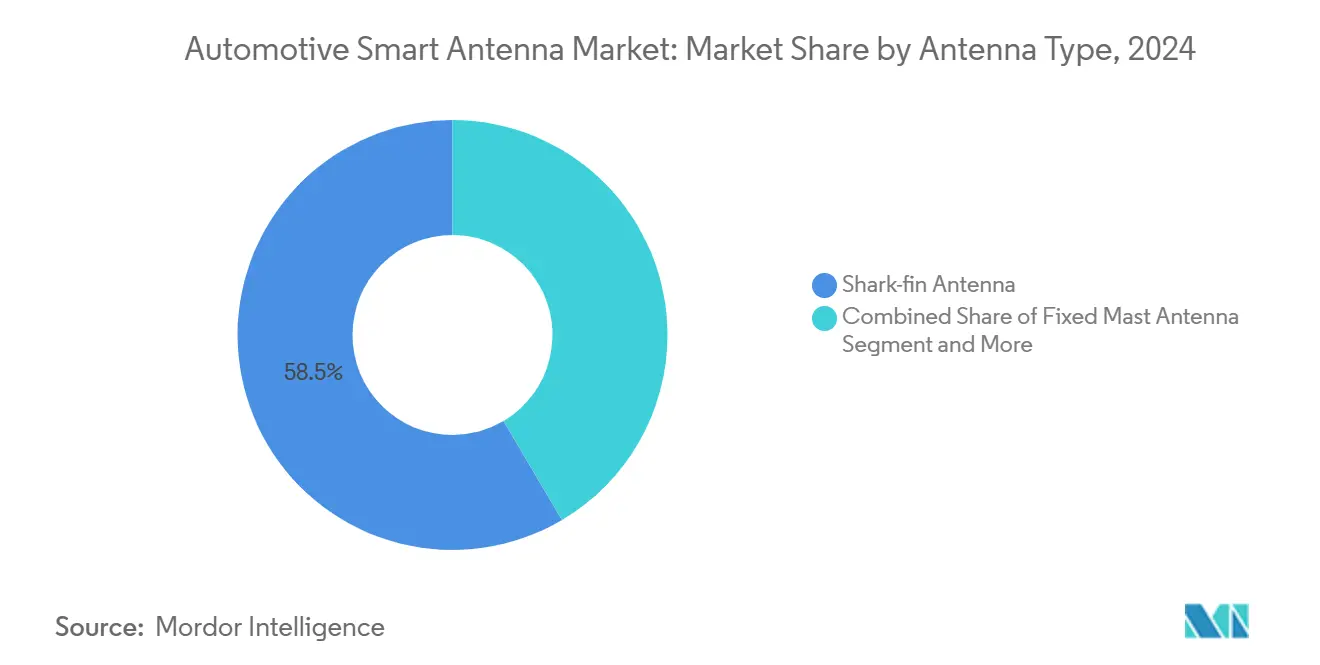

- По типу антенны акулий плавник составил 58,50% доли доходов в 2024 году, в то время как встроенные антенные модули прогнозируются к росту с наивысшим среднегодовым темпом роста 12,60% в течение 2025-2030 гг.

- По частотному диапазону очень высокие частоты (VHF) доминировали с 46,20% доли рынка в 2024 году, в то время как сверхвысокие частоты (SHF/mmWave) ожидаются к регистрации самого быстрого роста в 13,40% среднегодового темпа роста с 2025-2030 гг.

- По технологии подключения решения 3G/4G/LTE удерживали 50,10% рынка в 2024 году, при этом 5G NR прогнозируется к наиболее быстрому расширению в 18,25% среднегодового темпа роста в течение 2025-2030 гг.

- По типу транспортного средства легковые автомобили лидировали на рынке с 75,30% доли доходов в 2024 году, в то время как легкие коммерческие транспортные средства ожидаются к росту с наивысшим темпом 10,50% среднегодового темпа роста в течение прогнозного периода.

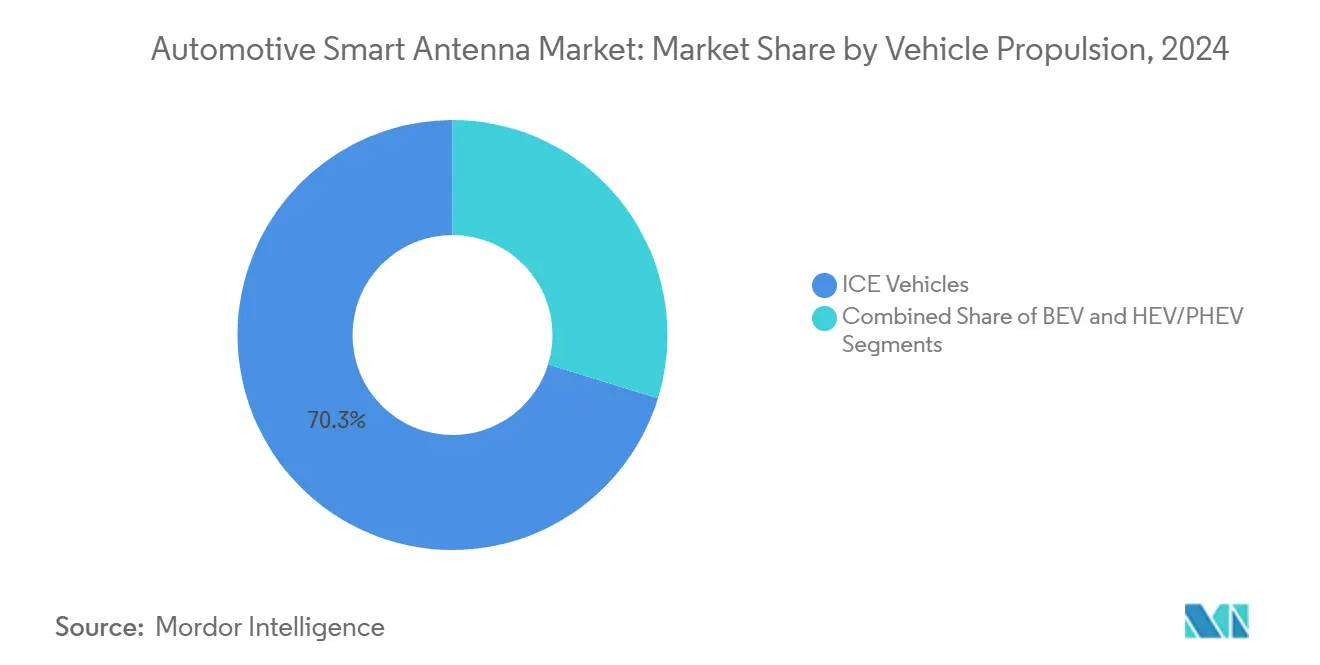

- По типу двигателя транспортные средства с ДВС сохранили доминирование с 70,25% доли рынка в 2024 году, хотя электрические транспортные средства на батареях готовы к самому быстрому росту в 16,20% среднегодового темпа роста в ближайшие годы.

- По месту установки крышные антенны представляли 62,10% рынка в 2024 году, в то время как встроенные решения в TCU/бамперах прогнозируются к росту в 14,15% среднегодового темпа роста с 2025-2030 гг.

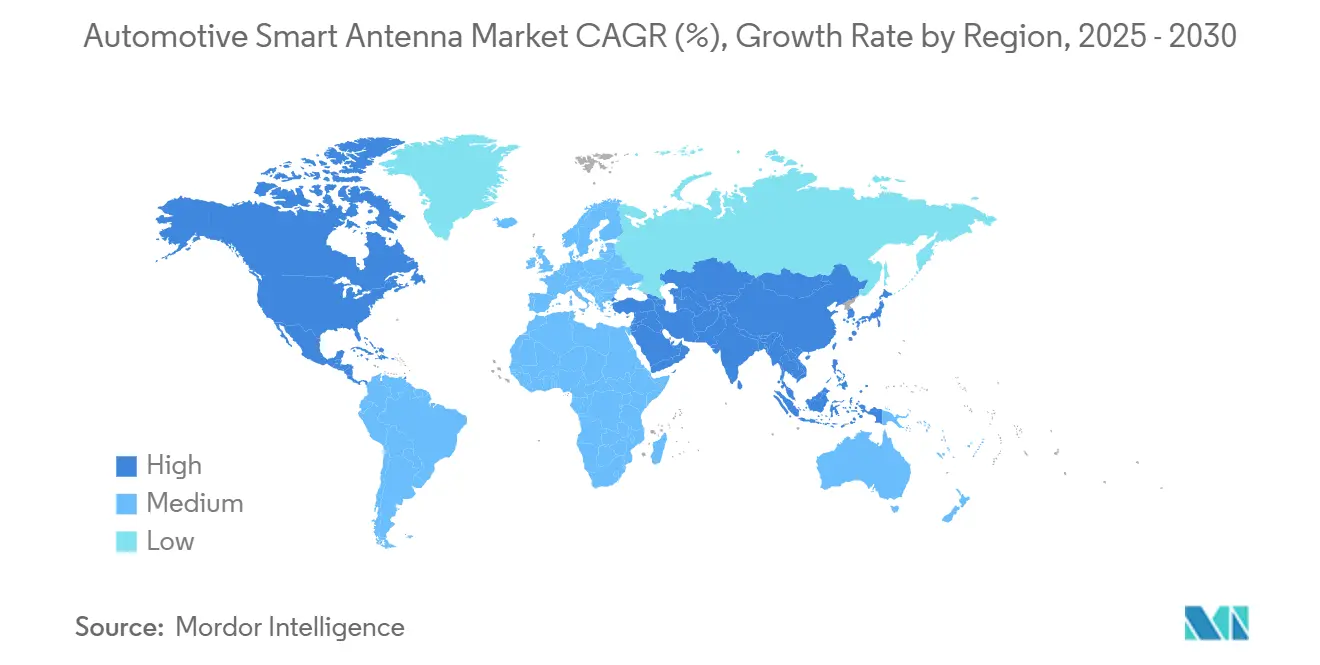

- По географии Азиатско-Тихоокеанский регион занимал наибольшую долю рынка в 41,55% в 2024 году, в то время как Ближний Восток и Африка ожидаются к наивысшему темпу роста в 12,25% среднегодового темпа роста с 2025-2030 гг.

Глобальные тенденции и аналитика рынка автомобильных умных антенн

Анализ влияния драйверов

| Драйвер | (~) % Влияния на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое развертывание 5G NR, ускоряющее циклы замены антенн | +2.8% | Азия и Европа, распространение на Северную Америку | Средний срок (2-4 года) |

| Мандаты автопроизводителей на интеграцию антенн V2X с 2026 года | +2.3% | Европа, глобальное согласование следует | Средний срок (2-4 года) |

| Электрифицированные платформы транспортных средств, нуждающиеся в многодиапазонных антеннах | +1.7% | Глобально, регионы с высоким уровнем электромобилей | Средний срок (2-4 года) |

| Увеличение принятия автопроизводителями крышных интегрированных TCU | +1.5% | Северная Америка, распространение в Европу | Короткий срок (≤ 2 лет) |

| Датчики автономного вождения, требующие точного позиционирования антенн | +0.9% | Северная Америка, Европа, Китай | Долгий срок (≥ 4 лет) |

| Растущий спрос на спутниковую связь | +0.8% | Северная Америка и Ближний Восток | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание 5G NR, ускоряющее циклы замены антенн

5G обеспечивает более высокие скорости передачи данных, но распределяет трафик по диапазонам sub-6 ГГц и mmWave, заставляя заменять устаревшие однодиапазонные антенны. Производители автомобилей теперь проектируют модели 2026 года вокруг умных конформных модулей, которые интегрируют массивы формирования луча, сокращая объем упаковки при увеличении пропускной способности. Эта миграция предполагает более короткий цикл обновления антенн: многие автопарки могут менять оборудование каждые три-пять лет, а не десятилетие. Важный вывод заключается в том, что программно-определяемые радиостанции сами по себе не могут преодолеть разрыв без соответствующих аппаратных обновлений.[1]"HARMAN Smart Conformal Antenna.", HARMAN, harman.com

Увеличение принятия автопроизводителями крышных интегрированных TCU для снижения веса проводки

Крышная установка блока управления телематикой приближает радиостанции к антеннам, исключая тяжелые RF-кабели, которые раньше проходили по стойкам А. Североамериканские модели электромобилей сообщают о снижении веса до 2,4 кг, что приводит к измеримому увеличению дальности поездки. Поскольку беспокойство о дальности является решающим фактором покупки, даже небольшое снижение веса влияет на восприятие потребителей. [2]"Innovative Designs Trim Weight From High-Voltage Components.", Aptiv, aptiv.comЭта логика подразумевает, что умные антенны косвенно поддерживают цели сокращения выбросов углерода, увеличивая электрическую дальность без изменения химии батарей.

Мандаты автопроизводителей на интеграцию антенн V2X с 2026 года в легковых автомобилях ЕС

Европейские правила 2026 года требуют V2X-соединений для новых легковых автомобилей, делая многоантенные модули обязательными, а не опциональными. Автопроизводители отвечают объединением трансиверов DSRC или C-V2X в антенные стеки следующего поколения для удовлетворения регулирования с минимальными изменениями инструментов. Встраивая V2X сейчас, автопроизводители получают запас по графику против будущих беспроводных обновлений безопасности. Вывод состоит в том, что ясность регулирования ускоряет инвестиции в дизайн, поскольку поставщики могут амортизировать стоимость на гарантированной базе установки.

Электрифицированные платформы транспортных средств, нуждающиеся в многодиапазонных антеннах для снижения EMI

Высоковольтные инверторы излучают электромагнитные шумы, которые могут ухудшить RF-производительность, поэтому электрические транспортные средства нуждаются в антеннах с лучшим экранированием, фильтрацией и изоляцией заземления. Команды дизайнеров все чаще моделируют электромагнитные пути на раннем этапе, что приводит к новым корпусным материалам, которые подавляют помехи без добавления объема. Поставщики, способные документировать проверенную запись смягчения EMI, имеют более высокие показатели выигрыша в электрических программах. Это свидетельство того, что рынок автомобильных умных антенн вознаграждает междисциплинарные знания, охватывающие RF-инжиниринг и силовую электронику.[3]Gao, Feng, and Mingli Xu, "Reduction of Electric Vehicle Electromagnetic Radiations Using a Global Network Model.", The Korean Institute of Electromagnetic Engineering and Science, kiees.or.kr

Анализ влияния ограничений

| Ограничение | (~) % Влияния на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка RF-подложек и чипсетов | -2.1% | Регионы, зависящие от цепочек поставок | Короткий срок (≤ 2 лет) |

| Сложная глобальная гомологация | -1.3% | Регионы с фрагментированным регулированием | Средний срок (2-4 года) |

| Высокая стоимость BOM умной антенны | -1.2% | Глобально, выше в чувствительных к цене рынках | Короткий срок (≤ 2 лет) |

| Ухудшение RF-производительности | -0.7% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость BOM умной антенны против устаревшей мачты в моделях начального уровня

Автомобили начального уровня все еще полагаются на недорогие мачтовые антенны, создавая ценовой разрыв, который замедляет принятие умных антенн на чувствительных к стоимости рынках. Поставщики решают это, модулизируя дизайн так, что одно и то же корпус может масштабироваться от базового блока AM/FM до полного 5G-стека. Многоуровневые опции позволяют автопроизводителям продавать пакеты подключения без перепроектирования листового металла. Ясный вывод состоит в том, что гибкие архитектуры, а не индивидуальные бесподобные блоки, откроют объем для индустрии автомобильных умных антенн в развивающихся экономиках.

Ухудшение RF-производительности, вызванное металлической краской и крышными рейлингами

Металлические хлопья и крышные аксессуары изменяют диаграммы излучения, приводя к потере сигнала даже с передовыми радиостанциями. Для противодействия этому инженерные команды используют цифровые двойники, которые сочетают измеренные характеристики антенны с электромагнитным моделированием всего автомобиля, сокращая время физического прототипирования. Этот рабочий процесс перемещает решения по антеннам раньше в процесс стилизации, согласуя эстетические и RF-цели. Наблюдение здесь состоит в том, что решение RF-проблем укрепляет сотрудничество между дизайн-студиями и инженерами подключения, культурный сдвиг внутри многих автопроизводителей.

Сегментный анализ

По типу антенны: встроенные модули бросают вызов доминированию акульего плавника

Антенны типа акулий плавник удерживали 58,50% доли рынка автомобильных умных антенн в 2024 году, однако встроенные модули показывают прогноз среднегодового темпа роста 12,60% на 2025-2030 гг., подчеркивая смещающиеся приоритеты дизайна. Переход к скрытой установке улучшает аэродинамику и снижает шум ветра, делая встроенные блоки привлекательными для премиальных и массовых брендов. Вторичные эффекты включают меньше внешних деталей, что упрощает процессы окраски и снижает гарантийные претензии, связанные с проникновением воды. Дальнейший вывод состоит в том, что поставщики, способные совместно проектировать со штамповкой крышных панелей, могут захватить дополнительный доход от структурных кронштейнов.

Рост встроенных модулей способствует партнерству между специалистами по антеннам и командами кузовного инжиниринга, поскольку пространство под обшивкой потолка ограничено. Компании, включающие антенны в панорамное стекло или композитные крыши, открывают новые возможности стилизации, экономя при этом расходы на металлические инструменты. Другое понимание состоит в том, что остаточная стоимость автомобилей со скрытыми антеннами может возрасти, поскольку покупатели все больше связывают чистую линию крыши с передовой связью после нескольких циклов владения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По частотному диапазону: принятие mmWave ускоряется с автономными функциями

Сверхвысокочастотные диапазоны показывают самый быстрый рост в 13,40% среднегодового темпа роста, в то время как VHF все еще покрывает 46,20% размера рынка автомобильных умных антенн 2024 года для устаревшего радио. Расширение датчиков помощи водителю, которые обмениваются данными через mmWave-соединения, подталкивает спрос на технологию фазированных решеток в антеннах. Это создает перекрестное обучение с радарной инженерией, поскольку оба используют похожие подложки и чипы формирования луча. Тонкий вывод состоит в том, что экономия затрат может возникнуть, когда автопроизводители закупают радарные и коммуникационные решетки от одного поставщика кремния.

Хотя mmWave обещает более высокую пропускную способность, пробелы покрытия остаются в сельских коридорах, заставляя многодиапазонную стратегию, где 4G LTE обеспечивает резервную услугу. Производители антенн теперь перечисляют производительность двойной связи как критическую метрику, снижая потерянные соединения, когда автомобили переходят между городами и магистралями. Защищая дизайн от исследовательских частот 6G, поставщики стремятся продлить жизненные циклы продукта, предполагая, что долгосрочное планирование превосходит краткосрочную экономию затрат в технологических дорожных картах.

По технологии подключения: 5G NR обгоняет устаревшие стандарты

Поставки 5G NR показывают среднегодовой темп роста 18,25% до 2030 года, даже хотя 3G/4G/LTE все еще удерживает 50,10% доли рынка автомобильных умных антенн сегодня. Автопроизводители видят 5G как основу для будущих моделей доходов, таких как функции по запросу и удаленная помощь водителю. Для сглаживания постепенного отказа от 4G двухрадиоархитектуры одновременно работают с обеими технологиями в течение периода, требуя больших антенных стеков и энергетических бюджетов. Новый вывод состоит в том, что энергоэффективные чипы фронт-энда станут критически важными, поскольку автомобили жонглируют несколькими активными радиостанциями.

V2X-антенны получают тягу, поскольку регуляторы связывают их присутствие с целями безопасности. Сочетание V2X с 5G внутри одного модуля снижает стоимость упаковки и упрощает обновления программного обеспечения. Многосозвездочная GNSS остается необсуждаемой для достоверности позиционирования, но теперь она разделяет пространство с Wi-Fi 6E и Bluetooth для услуг салона. Эта тенденция предполагает, что комбинированное тестирование антенн станет более сложным, открывая сервисные возможности для специализированных лабораторий.

По типу транспортного средства: внедорожники стимулируют рост сегмента легковых автомобилей

Легковые автомобили представляют 75,30% размера рынка автомобильных умных антенн в 2024 году. В рамках этого внедорожники составляют основную часть роста, поскольку покупатели предпочитают более высокую посадку и воспринимаемую безопасность. Умные антенны обеспечивают беспроводные обновления карт и удаленную диагностику - функции, которые владельцы внедорожников часто покупают. Результирующие объемы данных создают привязанность к подписным услугам, повышая пожизненный доход на автомобиль. Выведенное наблюдение состоит в том, что антенны стали привратником для монетизируемого цифрового контента.

Легкие коммерческие транспортные средства, растущие с прогнозируемым среднегодовым темпом роста 10,50%, развертывают умные антенны для оптимизации маршрутов и отслеживания груза. Менеджеры автопарков связывают телематику антенн с планированием обслуживания, сокращая время простоя и расходы на топливо. По мере расширения электронной коммерции операторы последней мили ценят сотовую устойчивость, подпитывая обновления с 3G-адаптеров до 5G-интегрированных модулей. Вывод состоит в том, что коммерческие случаи использования усиливают возврат инвестиций в подключение быстрее частного владения.

По типу двигателя: электромобили требуют продвинутого смягчения EMI

Электрические транспортные средства показывают среднегодовой темп роста 16,20%, быстрее любого сегмента движения, однако их высоковольтные цепи заставляют антенны решать проведенные и излученные эмиссии. Поставщики умных антенн интегрируют ферритовые дроссели и RC-фильтры на уровне платы, уплотняя габариты модулей. По мере созревания зарядной инфраструктуры электромобили полагаются на точные беспроводные исправления программного обеспечения, и любая потеря сигнала рискует заблокировать силовую установку. Заметный вывод состоит в том, что антенна эффективно становится частью цепи функциональной безопасности в электрических архитектурах.

Транспортные средства с ДВС составляют 70,25% доли рынка в 2024 году, гибриды смешивают архитектуры ДВС и электрические, требуя гибкой настройки антенн по более широким спектрам шума. Поставщики, предоставляющие настраиваемые банки фильтров, могут обслуживать гибридные и чисто электрические программы одним SKU. Более низкие расходы на хранение запасов компенсируют дополнительную стоимость, подчеркивая, как оптимизация цепочки поставок влияет на решения дизайна так же, как RF-производительность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По месту установки: встроенные решения набирают обороты

Крышные системы занимают 62,10% доли рынка автомобильных умных антенн в 2024 году благодаря беспрепятственной высоте, но встроенные местоположения растут с среднегодовым темпом роста 14,15% до 2030 года. Перемещение антенн внутрь панелей кузова улучшает стилизацию и исключает риск внешнего повреждения от автомоек или вандализма. Многослойные печатные антенны, встроенные в бамперы, обеспечивают резервирование для автономных функций, показывая, что не-крышные позиции теперь соответствуют строгим требованиям усиления. Вывод состоит в том, что распределенные антенные решетки могут сосуществовать с централизованной телематикой для обеспечения отказоустойчивого покрытия.

Стеклянные антенны борются с ослаблением от тонировок и нагревательных элементов, но остаются привлекательными там, где металлические крыши ограничивают RF-прозрачность. Поставщики отвечают усилителями большей мощности, которые компенсируют стеклянные потери без нарушения ограничений эмиссии. Это подчеркивает, что творческое управление мощностью так же важно, как физическое размещение в современных дизайнах.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке автомобильных умных антенн и составляет приблизительно 41,55% доли рынка автомобильных умных антенн в 2024 году. Агрессивное развертывание 5G в Китае и высокий выпуск автомобилей обеспечивают готовый спрос на многодиапазонные модули. Местные полупроводниковые кластеры в Тайване и Южной Корее сокращают время поставки RF-подложек, давая региональным автопроизводителям устойчивость против глобальной нехватки. Инвестиции Японии в C-V2X и дисциплинированные процессы гомологации также поднимают региональный спрос. Понимание здесь состоит в том, что доминирование Азии может углубиться, если экспортные модели, отправляемые на другие континенты, сохранят локально закупаемые антенны.

Европа имеет второй по величине рынок, поддерживаемый толчком Германии и Великобритании к правилам подключенной безопасности. Мандат V2X 2026 года стимулирует заказы совместимых антенн, помогая поставщикам заблокировать многолетние объемные контракты. Автопроизводители также экспериментировали с интегрированными крышными модулями для соответствия строгим правилам удара пешехода без компромисса стилизации. Свежее наблюдение состоит в том, что директивы циркулярной экономики заставляют европейские уровни проектировать антенны для переработки, что может стать конкурентным преимуществом.

Северная Америка остается технологическим инкубатором, особенно для спутникового аварийного сообщения в внедорожных транспортных средствах. Фокус США на электрификации грузовиков акцентирует потребность в снижении веса и сопротивления, подталкивая автопроизводителей к крышным интегрированным TCU. Между тем инициативы умных городов Ближнего Востока в ОАЭ и Саудовской Аравии создают самый быстрый региональный среднегодовой темп роста в 12,25%, поскольку премиальные покупатели требуют непрерывной связи через пустынные магистрали. Южная Америка и Африка отстают в текущей доле, но показывают растущий интерес, поскольку телекоммуникационные операторы инвестируют в 5G-коридоры, предполагая, что спрос может быстро подняться, как только инфраструктурные барьеры упадут.

Конкурентная среда

Индустрия автомобильных умных антенн умеренно фрагментирована, со смесью диверсифицированных поставщиков первого уровня и нишевых RF-специалистов. Continental AG использует свой широкий портфель электроники для объединения антенн с доменами, такими как помощь водителю, давая автопроизводителям меньше поставщиков для управления. Приобретения TE Connectivity внешних антенных блоков укрепляют его вертикальную интеграцию, обещая контроль затрат через масштаб. Критический вывод состоит в том, что покупатели теперь предпочитают поставщиков, управляющих оборудованием и прошивкой, упрощая валидацию.

Специализированные фирмы, такие как HARMAN International, выигрывают программы, упаковывая до 14 антенн в один конформный модуль, что привлекает дизайн-студии, ищущие незагроможденные крыши. Такая дифференциация заставляет традиционных игроков ускорять внутренние исследования и разработки или формировать альянсы. Паттерн указывает на сдвиг к конкуренции, ориентированной на производительность, где лабораторно доказанные показатели усиления могут превзойти долгосрочные отношения.

Возможности белого пространства изобилуют в решениях, оптимизированных для только электрических платформ и версий снижения затрат для развивающихся рынков. Поставщики, которые могут навигировать по расходящимся правилам гомологации без перепроектирования оборудования, выделятся. Развивающийся консенсус состоит в том, что будущие победители сочетают гибкую инженерию с надежным управлением цепочкой поставок для переживания товарных шоков, урок от недавней нехватки RF-подложек.

Лидеры индустрии автомобильных умных антенн

-

HELLA GmbH & Co. KGaA

-

Robert Bosch GmbH

-

TE Connectivity

-

Continental AG

-

Harman

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2025: HARMAN представил совместные проекты с Cerence AI и HL Klemove на CES. Эти проекты объединяют разговорный ИИ с функциями кокпита и помощи водителю, намекая на более тесную интеграцию оборудования и программного обеспечения в будущих антенных модулях.

- Февраль 2024: HARMAN представил Ready Connect 5G TCU на Всемирном мобильном конгрессе. Он принимает кремний Snapdragon Auto 5G Modem-RF Gen 2, предлагая более быстрый путь для автопроизводителей к развертыванию высокоскоростной связи.

- Май 2024: FORVIA HELLA начала массовое производство радара 77 ГГц пятого поколения в Китае. Блок достигает 360° обнаружения, намекая на синергии между охлаждением радара и упаковкой антенн.

Объем глобального отчета по рынку автомобильных умных антенн

Автомобильные умные антенны передают и принимают сигналы от электронных устройств автомобиля беспроводно. Эти антенны, критически важные для безопасности автомобиля, могут быть установлены на переднее стекло или заднюю часть автомобиля.

Рынок автомобильных умных антенн сегментирован по типу антенны, частоте, типу транспортного средства и географии. На основе типа антенны рынок сегментирован на акулий плавник, фиксированную мачту и другие. На основе частоты рынок сегментирован на высокие частоты, очень высокие частоты и сверхвысокие частоты. На основе типа транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Отчет предлагает размеры рынка и прогнозы для всех вышеуказанных сегментов в стоимостном выражении (доллары США).

| Антенна акулий плавник |

| Антенна фиксированная мачта |

| Стеклянная / интегрированная антенна |

| Встроенный антенный модуль |

| Другие (столб, элемент) |

| Высокие частоты (HF) |

| Очень высокие частоты (VHF) |

| Сверхвысокие частоты (UHF) |

| Супер высокие частоты (SHF / mmWave) |

| 3G / 4G / LTE |

| 5G NR |

| V2X - DSRC / C-V2X |

| GNSS / GPS |

| Wi-Fi / Bluetooth |

| Легковые автомобили | Хэтчбек |

| Седан | |

| Внедорожники/Многоцелевые автомобили | |

| Легкие коммерческие транспортные средства | |

| Средние и тяжелые коммерческие транспортные средства | |

| Внедорожные транспортные средства |

| Двигатель внутреннего сгорания (ДВС) |

| Электрическое транспортное средство на батареях (BEV) |

| Гибридное и подключаемое гибридное (HEV/PHEV) |

| Крышное крепление |

| Лобовое стекло / стеклянное крепление |

| Встроенное в TCU / Бампер |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу антенны | Антенна акулий плавник | |

| Антенна фиксированная мачта | ||

| Стеклянная / интегрированная антенна | ||

| Встроенный антенный модуль | ||

| Другие (столб, элемент) | ||

| По частотному диапазону | Высокие частоты (HF) | |

| Очень высокие частоты (VHF) | ||

| Сверхвысокие частоты (UHF) | ||

| Супер высокие частоты (SHF / mmWave) | ||

| По технологии подключения | 3G / 4G / LTE | |

| 5G NR | ||

| V2X - DSRC / C-V2X | ||

| GNSS / GPS | ||

| Wi-Fi / Bluetooth | ||

| По типу транспортного средства | Легковые автомобили | Хэтчбек |

| Седан | ||

| Внедорожники/Многоцелевые автомобили | ||

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Внедорожные транспортные средства | ||

| По типу двигателя | Двигатель внутреннего сгорания (ДВС) | |

| Электрическое транспортное средство на батареях (BEV) | ||

| Гибридное и подключаемое гибридное (HEV/PHEV) | ||

| По месту установки | Крышное крепление | |

| Лобовое стекло / стеклянное крепление | ||

| Встроенное в TCU / Бампер | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных умных антенн?

Рынок оценивается в 3,04 млрд долларов США в 2024 году и прогнозируется к стабильному росту до 2030 года.

Какой регион удерживает наибольшую долю рынка автомобильных умных антенн?

Азия лидирует, поддерживаемая быстрым развертыванием 5G в Китае и сильным производством автомобилей.

Почему умные антенны важны для электрических транспортных средств?

Они смягчают электромагнитные помехи от высоковольтных систем и поддерживают необходимые беспроводные обновления, которые поддерживают силовые установки безопасными и эффективными.

Как мандат ЕС V2X 2026 года повлияет на спрос на антенны?

Это сделает многоантенные модули стандартными на новых легковых автомобилях, увеличивая европейские объемы единиц для V2X-совместимых дизайнов.

Какую роль играет спутниковая связь в индустрии автомобильных умных антенн?

Спутниковые соединения обеспечивают устойчивую связь в отдаленных областях - функция, становящаяся все более популярной среди премиальных внедорожников и внедорожных транспортных средств.

Становятся ли умные антенны доступными для автомобилей начального уровня?

Затраты снижаются, поскольку поставщики модуляризируют дизайн, но цена остается барьером; более широкое принятие ожидается по мере улучшения эффекта масштаба.

Последнее обновление страницы: