Размер рынка бизнес-джетов в Азиатско-Тихоокеанском регионе

| Период исследования | 2016 - 2029 | |

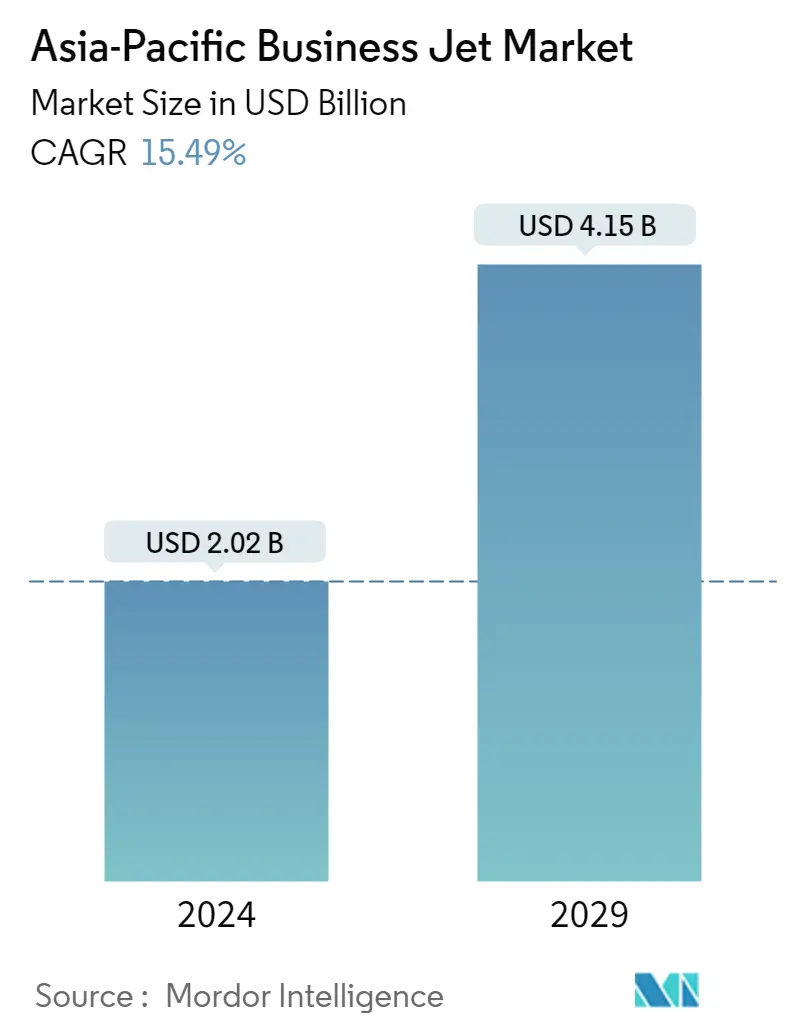

| Размер Рынка (2024) | 2.02 миллиарда долларов США | |

| Размер Рынка (2029) | 4.15 миллиарда долларов США | |

| Наибольшая доля по типу кузова | Большой реактивный самолет | |

| CAGR (2024 - 2029) | 15.49 % | |

| Наибольшая доля по странам | Китай | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка бизнес-джетов в Азиатско-Тихоокеанском регионе

Объем рынка бизнес-джетов в Азиатско-Тихоокеанском регионе оценивается в 2,02 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,15 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 15,49% в течение прогнозируемого периода (2024-2029 годы).

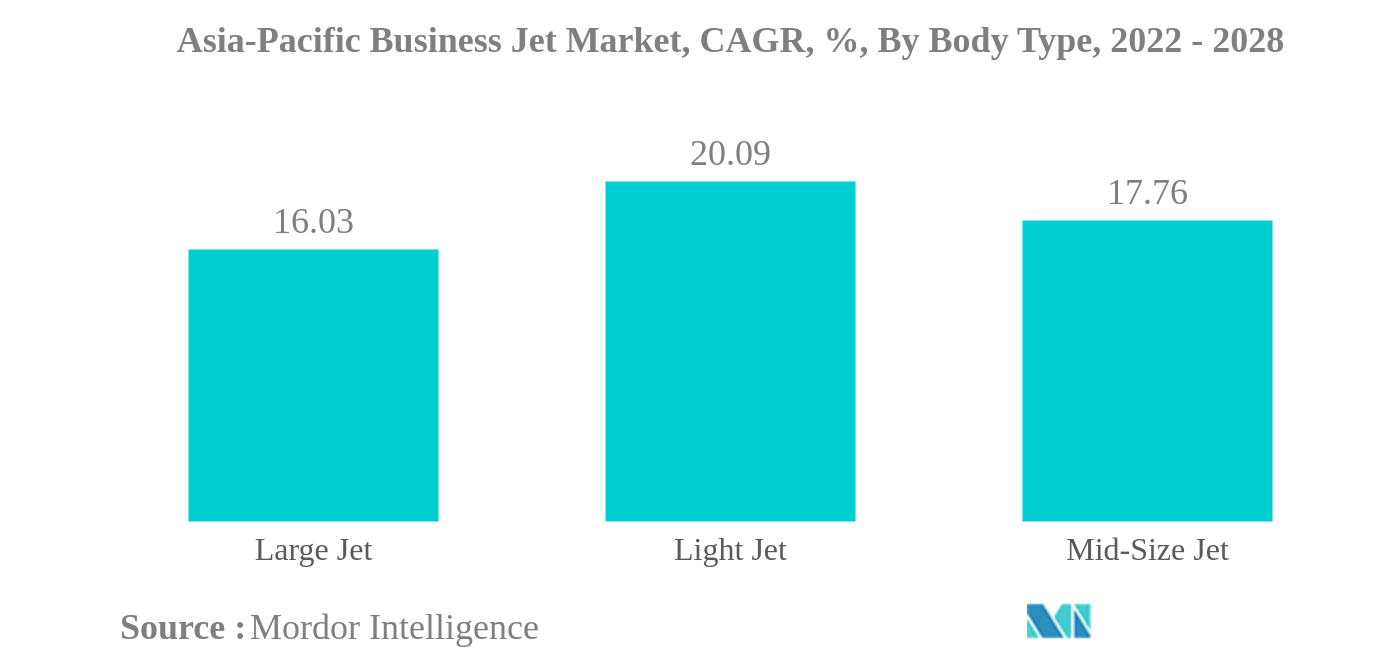

- Крупнейший рынок по типу кузова – большие реактивные самолеты прогнозируется, что растущая популярность больших самолетов из-за их комфорта, удобства и способности путешествовать на большие расстояния будет стимулировать спрос на большие самолеты в регионе.

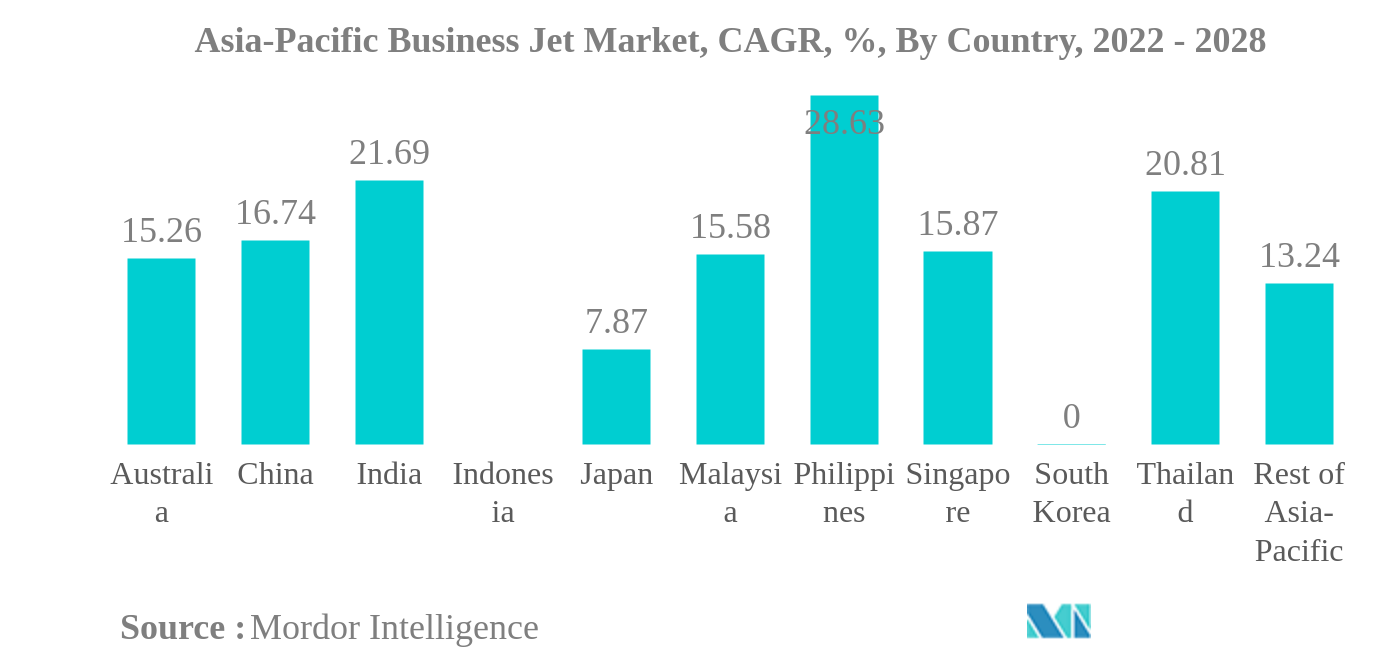

- Крупнейший рынок по стране – Китай по мере восстановления экономики страны компании и богатые люди в Китае резко увеличили использование частных самолетов, что привело к увеличению количества деловых поездок.

Большая струя — самый крупный тип телосложения.

- Бизнес-джеты — это частные самолеты, предназначенные для перевозки небольших групп людей. Их можно использовать и для других ролей. По состоянию на июль 2022 года бизнес-джеты в Азиатско-Тихоокеанском регионе составляли 6% активного мирового парка. Из них на сегмент больших реактивных самолетов приходится основная доля рынка (52%), за ней следуют 22% легких самолетов и 17% самолетов среднего размера.

- Сегмент больших реактивных самолетов доминирует, поскольку значительная часть бизнес-джетов попадает в категорию чартерного, частного или корпоративного использования. Сверхсостоятельные граждане являются основными пользователями, которые ценят эти самолеты в первую очередь из-за их дальности полета, технологий, размера салона и эффективности. В число наиболее поставляемых самолетов входят Gulfstream G500/550/650/650ER, Global 6000/7500 Express, Challenger 604/605/650 и серия Falcon компании Dassault Aviation SA.

- В течение исследуемого периода Cessna (дочерняя компания Textron Inc.) была основным OEM-производителем с точки зрения поставок в сегменте легких самолетов с 21 самолетом. Bombardier была основным OEM-производителем в сегменте среднего размера с шестью самолетами, за ней следовала компания Gulfstream Aerospace Corporation, дочерняя компания General Dynamics, с шестью самолетами. Gulfstream Aerospace Corporation является крупным OEM-производителем в сегменте больших реактивных самолетов с 97 самолетами, за ней следует Bombardier с 45 самолетами.

- Gulfstream Aerospace Corporation, Bombardier и Cessna доминируют на рынке бизнес-джетов, на их долю приходится 64% от общего объема поставок новых бизнес-джетов в период с 2016 по 2021 год. Из общего числа действующих бизнес-джетов в Азиатско-Тихоокеанском регионе 98% находятся в полной собственности, а остальные находятся в долевой и долевой собственности.

Китай – самая большая страна

- Общий объем поставок новых бизнес-джетов в Азиатско-Тихоокеанском регионе снизился в 2016–2019 годах. В 2020 году они еще больше снизились из-за пандемии COVID-19. Во время пандемии сокращение экономической активности в регионе, а также ограничения на поездки повлияли на спрос и использование бизнес-джетов. Однако постпандемическое восстановление экономики и снятие ограничений на поездки усилили спрос на частные самолеты, особенно в Юго-Восточной Азии. Наблюдается всплеск иностранных инвестиций, особенно в Сингапуре, Таиланде, Камбодже и Малайзии, что приводит к увеличению спроса на частные чартеры. Из-за большой клиентской базы производители бизнес-джетов в основном ориентируются на этот регион и ожидают высокого спроса на новые бизнес-джеты в течение следующего десятилетия.

- Богатые и сверхсостоятельные люди предпочитают частные самолеты для личных или деловых поездок, а рост числа богатых людей в Азиатско-Тихоокеанском регионе способствовал приобретению новых бизнес-джетов. С 2016 по 2021 год численность состоятельного населения в регионе увеличилась на 117%.

- Что касается текущего эксплуатационного парка из 1240 самолетов в Азиатско-Тихоокеанском регионе, на долю Китая приходится 21%, за ним следуют Австралия, Индия и Япония с около 18%, 13% и 9% соответственно. На Bombardier, Textron и Gulfstream вместе приходится 66% текущего парка бизнес-джетов в регионе. В 2021 году крупнейшими странами по поставкам новых бизнес-джетов стали Китай, Австралия и Япония.

- Ожидается, что в течение 2022-2028 годов в регион будет поставлено более 460 новых бизнес-джетов. Ожидается, что восстановление экономики в развивающихся странах региона, таких как Китай и Юго-Восточная Азия, будет способствовать росту рынка бизнес-джетов в регионе в течение прогнозируемого периода.

Обзор отрасли бизнес-джетов в Азиатско-Тихоокеанском регионе

Рынок бизнес-джетов в Азиатско-Тихоокеанском регионе достаточно консолидирован пять крупнейших компаний занимают 98,87%. Основными игроками на этом рынке являются Bombardier Inc., Cirrus Design Corporation, Dassault Aviation, General Dynamics Corporation и Textron Inc. (отсортировано в алфавитном порядке).

Лидеры рынка бизнес-джетов Азиатско-Тихоокеанского региона

Bombardier Inc.

Cirrus Design Corporation

Dassault Aviation

General Dynamics Corporation

Textron Inc.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка бизнес-джетов в Азиатско-Тихоокеанском регионе

- Май 2022 г . Bombardier представила самолет Global 8000.

- Октябрь 2021 г . компания Gulfstream Aerospace объявила о расширении существующего портфеля бизнес-джетов за счет запуска самолетов Gulfstream G800 и Gulfstream G400.

- Сентябрь 2021 г . Bombardier официально разместила заказ на 20 бизнес-джетов Challenger 3500.

Отчет о рынке бизнес-джетов в Азиатско-Тихоокеанском регионе – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Состоятельный человек (HNWI)

- 4.2 Нормативно-правовая база

- 4.3 Анализ цепочки создания стоимости

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Телосложение

- 5.1.1 Большой реактивный самолет

- 5.1.2 Легкий реактивный самолет

- 5.1.3 Среднеразмерный реактивный самолет

- 5.2 Страна

- 5.2.1 Австралия

- 5.2.2 Китай

- 5.2.3 Индия

- 5.2.4 Индонезия

- 5.2.5 Япония

- 5.2.6 Малайзия

- 5.2.7 Филиппины

- 5.2.8 Сингапур

- 5.2.9 Южная Корея

- 5.2.10 Таиланд

- 5.2.11 Остальная часть Азиатско-Тихоокеанского региона

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 Airbus SE

- 6.4.2 Bombardier Inc.

- 6.4.3 Cirrus Design Corporation

- 6.4.4 Dassault Aviation

- 6.4.5 General Dynamics Corporation

- 6.4.6 Honda Motor Co., Ltd.

- 6.4.7 Textron Inc.

- 6.4.8 The Boeing Company

- 6.4.9 United Aircraft Corporation

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ АВИАЦИОННЫХ РУКОВОДИТЕЛЕЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли бизнес-джетов в Азиатско-Тихоокеанском регионе

Большой реактивный самолет, легкий реактивный самолет и средний реактивный самолет разделены на сегменты по типу кузова. Австралия, Китай, Индия, Индонезия, Япония, Малайзия, Филиппины, Сингапур, Южная Корея, Таиланд охвачены сегментами по странам.| Большой реактивный самолет |

| Легкий реактивный самолет |

| Среднеразмерный реактивный самолет |

| Австралия |

| Китай |

| Индия |

| Индонезия |

| Япония |

| Малайзия |

| Филиппины |

| Сингапур |

| Южная Корея |

| Таиланд |

| Остальная часть Азиатско-Тихоокеанского региона |

| Телосложение | Большой реактивный самолет |

| Легкий реактивный самолет | |

| Среднеразмерный реактивный самолет | |

| Страна | Австралия |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Малайзия | |

| Филиппины | |

| Сингапур | |

| Южная Корея | |

| Таиланд | |

| Остальная часть Азиатско-Тихоокеанского региона |

Определение рынка

- Тип самолета - Авиация общего назначения включает самолеты, используемые для корпоративной авиации, деловой авиации и других авиационных работ.

- Телосложение - В это исследование были включены легкие, средние и большие самолеты в зависимости от их способности перевозить пассажиров и дальности полета.

- Тип субсамолета - В данное исследование включены бизнес-джеты, которые являются частными самолетами и предназначены для перевозки небольших групп людей и используются для различных целей.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были предоставлены в терминах выручки и объема. Для преобразования продаж в объем средняя цена продажи (ASP) поддерживается постоянной в течение прогнозируемого периода для каждой страны, и инфляция не является частью о ценах.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки