Размер и доля рынка лекарственных препаратов для лечения диабета в Европе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

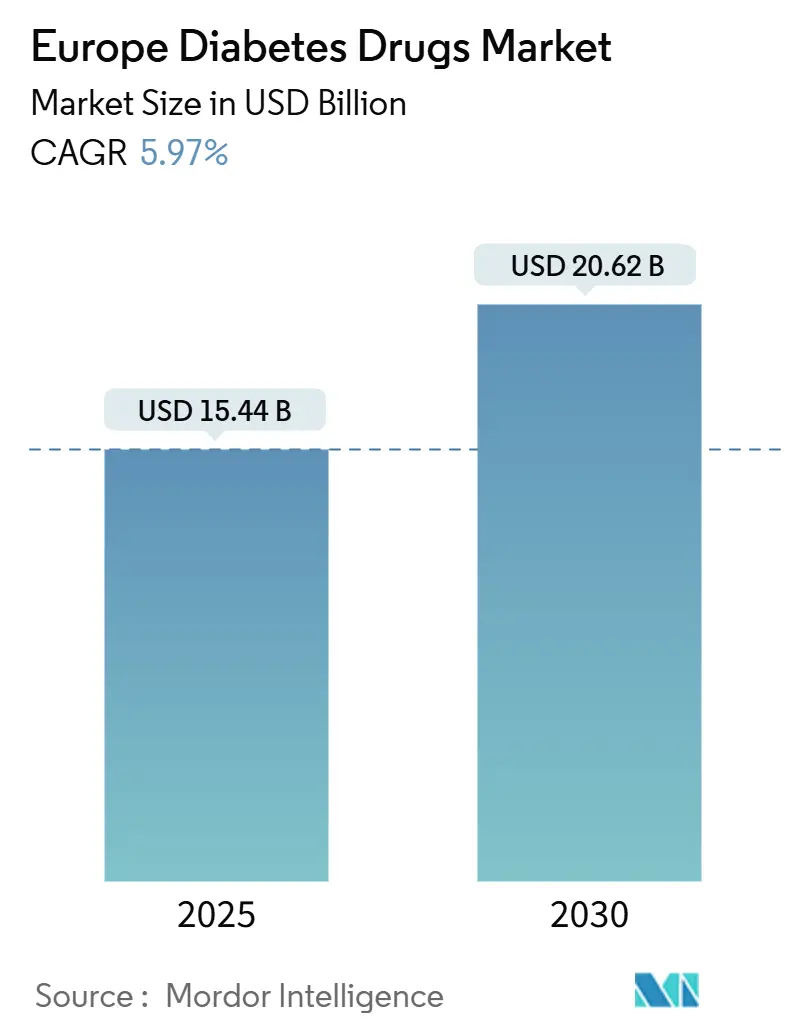

| Размер Рынка (2025) | 15.44 Миллиардов долларов США |

| Размер Рынка (2030) | 20.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.97% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лекарственных препаратов для лечения диабета в Европе от Mordor Intelligence

Рынок лекарственных препаратов для лечения диабета в Европе оценивается в 15,44 млрд долларов США в 2025 году и прогнозируется к достижению 20,62 млрд долларов США к 2030 году, что отражает CAGR в 5,97% в течение прогнозируемого периода. Спрос расширяется по мере конвергенции лечения ожирения и диабета, особенно благодаря широкому распространению агонистов рецепторов GLP-1, которые служат обеим показаниям.[1]Европейское агентство лекарственных средств, "Действия ЕС по борьбе с дефицитом агонистов рецепторов GLP-1," ema.europa.euПероральные противодиабетические средства доминируют в структуре лечения и также являются самым быстрорастущим классом благодаря ингибиторам SGLT-2 и появлению пероральных таблеток GLP-1. Программы раннего вмешательства расширяют базу пациентов, на которых можно воздействовать, наиболее заметно в когорте предиабета, где скрининговые инициативы теперь являются основным направлением во многих системах здравоохранения. Безопасность поставок оказалась под пристальным вниманием, поскольку биоаналоги инсулина снижают цены, а дефицит GLP-1 обнажает производственные узкие места, что побуждает к регулятивной координации на уровне ЕС. Цифровая трансформация ускоряет сдвиги в распределении в сторону онлайн-каналов и прокладывает путь к гибридным терапевтическим моделям, которые сочетают лекарства с одобренными цифровыми терапевтическими средствами.[2]Nature, "Чувствительный к глюкозе инсулин с ослаблением гипогликемии," nature.com

Ключевые выводы отчета

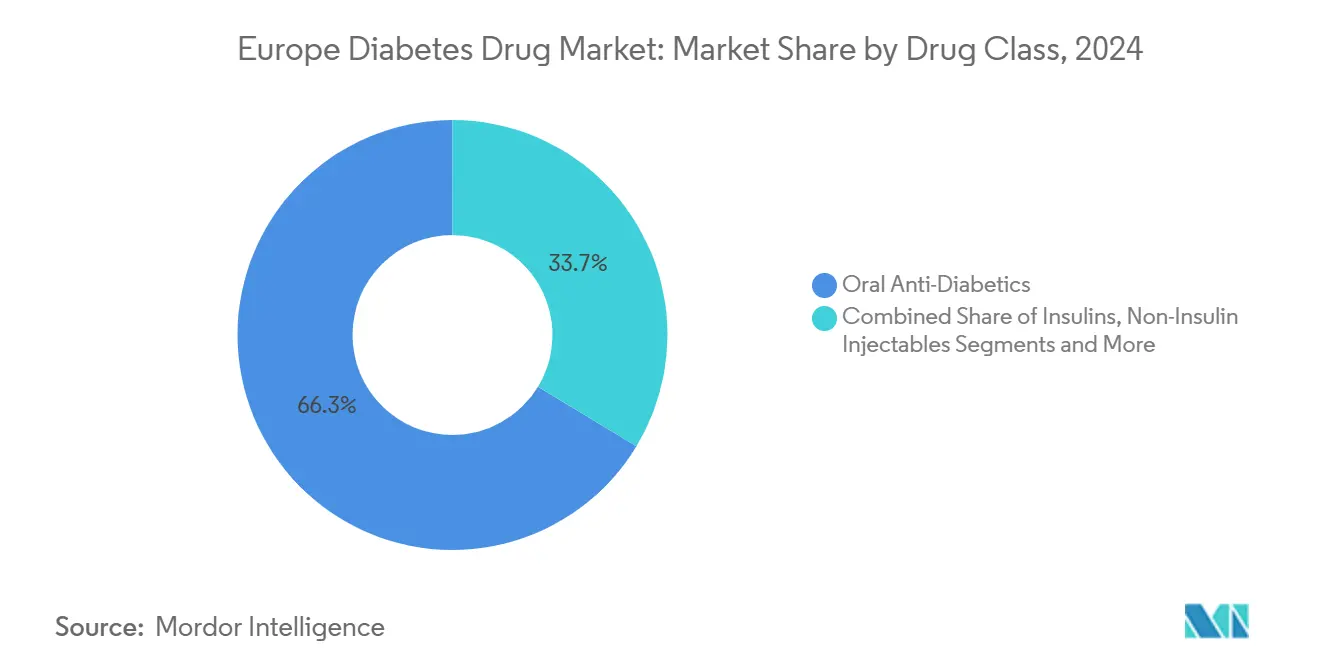

- По классу препаратов пероральные противодиабетические средства лидировали с долей выручки 66,34% в 2024 году, при этом также фиксируя наивысший прогнозируемый CAGR в 6,74% до 2030 года.

- По типу диабета диабет 2 типа удерживал 90,01% доли рынка лекарственных препаратов для лечения диабета в Европе в 2024 году; сегмент предиабета прогнозируется к росту с CAGR 7,44% до 2030 года.

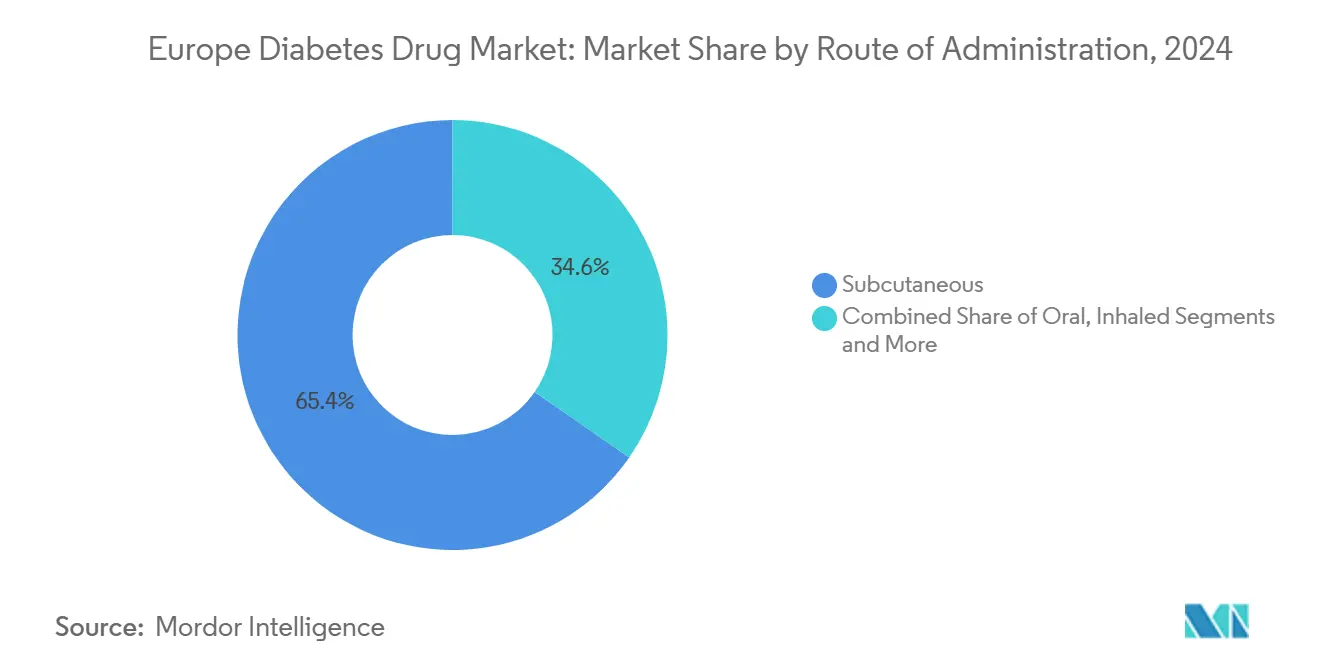

- По способу введения подкожные инъекции составляли 65,35% доли размера рынка лекарственных препаратов для лечения диабета в Европе в 2024 году, а имплантируемые или трансдермальные системы продвигаются с CAGR 8,78% до 2030 года.

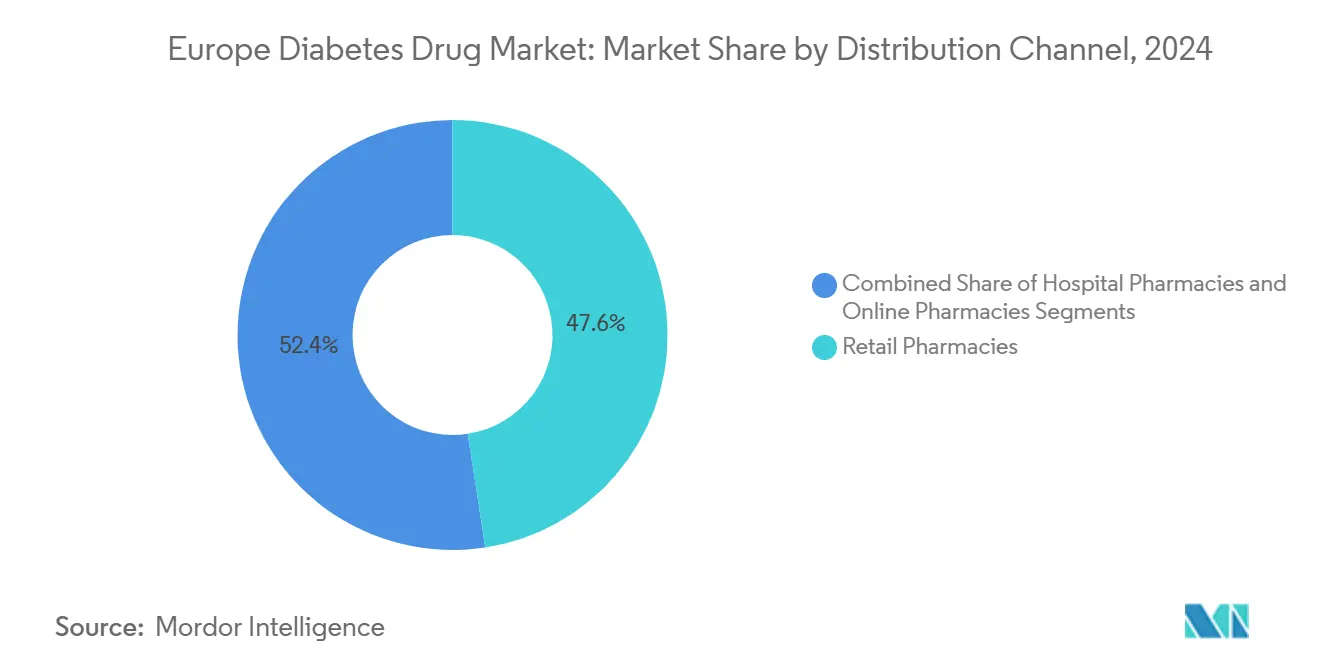

- По каналам распределения розничные аптеки контролировали 47,57% продаж 2024 года, тогда как онлайн-аптеки демонстрируют сильнейший импульс с CAGR 9,02% до 2030 года.

- По географии Германия командовала 22,34% доходов в 2024 году, в то время как Франция лидирует по росту с CAGR 6,78% в течение прогнозируемого периода.

Тренды и инсайты рынка лекарственных препаратов для лечения диабета в Европе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя диабета и всплеск спроса на GLP-1 при ожирении | 1.5% | Глобальная Европа, сильнее всего в Германии, Великобритании, Франции | Среднесрочный период (2-4 года) |

| Объединение цифровых терапевтических средств с электронными рецептами | 1.2% | Германия, скандинавские страны, расширение в Западную Европу | Краткосрочный период (≤ 2 лет) |

| Общеевропейские руководящие принципы раннего скрининга ХБП | 0.8% | Все государства-члены ЕС, приоритет в стареющих популяциях | Долгосрочный период (≥ 4 лет) |

| Волна ценовой конкуренции биоаналогов инсулина | 0.6% | Общеевропейский, сильнейшее влияние на рынках, чувствительных к ценам | Среднесрочный период (2-4 года) |

| ESG-связанные формулярные тендеры плательщиков | 0.4% | Западная Европа, скандинавские страны лидируют в принятии | Долгосрочный период (≥ 4 лет) |

| Прорывы в пероральном малых молекул инсулине | 0.3% | Исследовательские хабы: Дания, Швейцария, Германия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя диабета и всплеск спроса на GLP-1 при ожирении

Растущая распространенность как диабета, так и ожирения изменяет приоритеты терапии, и агонисты рецепторов GLP-1 находятся в эпицентре этого сдвига. Расходы Италии на препараты GLP-1 в 2024 году достигли 26 млрд евро, в то время как Греция зафиксировала всплеск использования на 82,5%, усиливая двойную привлекательность показаний лекарств. Растущий спрос вызвал дефицит в нескольких государствах-членах, побудив Бельгию временно ограничить рецепты, а Германию взвесить экспортные ограничения. Европейское агентство лекарственных средств отреагировало, потребовав планы мощностей и прояснив границы использования не по назначению, демонстрируя, как один терапевтический класс может влиять на региональную политику. Фармацевтические производители ускоряют проекты масштабирования, однако постоянные ограничения поставок намекают на многолетний балансировочный акт между растущим спросом и производственными возможностями. Поскольку алгоритмы лечения теперь интегрируют исходы по весу и кардиоренальные исходы, всплеск GLP-1 будет продолжать перенаправлять фокус НИОКР на мультиагонисты и пероральные формы доставки.

Объединение цифровых терапевтических средств с электронными рецептами

Путь DiGA в Германии возмещает 53 цифровых терапевтических средства, при этом диабетические приложения составляют существенную долю. Годовые исследования в реальном мире показывают, что 89% пациентов с диабетом 2 типа достигли целевых показателей HbA1c ниже 7% и сократили использование лекарств на 74%, подчеркивая клиническую ценность помимо консультирования по образу жизни. Модели платежей, основанные на результативности, связывают возмещение с измеримыми исходами, мотивируя разработчиков совершенствовать алгоритмы и пользовательские интерфейсы. Однако интервью с врачами выделяют препятствия внедрения, начиная от временных ограничений до оценок цифровой грамотности, предполагая, что интеграция в рабочий процесс будет решающей для более широкого принятия. Успех в Германии стимулирует репликацию на скандинавских рынках и в Западной Европе, и фармацевтические фирмы все больше рассматривают цифровые инструменты как дополнительные потоки доходов, которые улучшают приверженность терапии.

Общеевропейские руководящие принципы раннего скрининга ХБП

Последние кардиоренальные руководящие принципы призывают к рутинному скринингу хронической болезни почек у пациентов с диабетом; однако данные реестров показывают, что менее половины подходящих европейцев получают ежегодные тесты.[3]BMC Nephrology, "Скрининг ХБП у пациентов с диабетом," bmcnephrol.biomedcentral.com Разрыв в скрининге открывает скрытый спрос на ингибиторы SGLT-2 и препараты GLP-1 с доказанными почечными преимуществами, склоняя назначения к агентам, продемонстрировавшим снижение как почечных, так и сердечно-сосудистых событий. Новые стимулы возмещения теперь связывают включение в формуляр с кардиоренальными исходами, ускоряя принятие комбинированных терапий. Комплекты для удаленного забора образцов и оценка риска с помощью ИИ согласуются со скрининговыми кампаниями, обещая поднять показатели диагностики в течение следующего десятилетия. Долгосрочные выигрыши в годах жизни с поправкой на качество укрепляют экономическое обоснование для более раннего фармакологического вмешательства.

Волна ценовой конкуренции биоаналогов инсулина

Двадцать восемь европейских стран фиксируют медианное падение цен на инсулин гларгин на 21,6% после входа биоаналогов, создавая бюджетный простор для терапий следующего поколения. Тендеры с несколькими победителями и устойчивые дизайны закупок теперь являются лучшей практикой, при этом Латвия регистрирует самое крутое падение цен на 42,3%. Оригинаторские фирмы удваивают усилия на еженедельном инсулине икодек и чувствительных к глюкозе формулировках для защиты маржи, переводя конкурентное состязание с цены на удобство и безопасность. Поскольку инсулин становится менее прибыльным, распределение ресурсов в НИОКР будет смещаться в сторону инновационных модальностей, способных командовать премиальными ценами и дифференцированным статусом возмещения. Тем временем развивающиеся производители капитализируют опыт биоаналогов для входа в более высокодоходные сегменты биологических препаратов, расширяя базу поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Чрезмерная зависимость цепочки поставок АФИ от Китая | -0.9% | Общеевропейское, критическое для производителей дженериков | Краткосрочный период (≤ 2 лет) |

| Узкие места мощностей GLP-1 и ограничения распределения | -0.7% | Все основные европейские рынки, острое в Германии, Великобритании | Краткосрочный период (≤ 2 лет) |

| Растущие предупреждения о безопасности ДКА SGLT-2 | -0.5% | Общеевропейское регулятивное влияние, изменения клинической практики | Среднесрочный период (2-4 года) |

| Децентрализованная экономия бюджетов здравоохранения | -0.4% | Преимущественно Южная и Восточная Европа | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Чрезмерная зависимость цепочки поставок АФИ от Китая

Пандемия COVID-19 обнажила зависимость Европы от китайских заводов активных фармацевтических ингредиентов - уязвимость, которая остается нерешенной, несмотря на призывы государственного сектора к решорингу. Высокие капитальные затраты, нехватка специализированных талантов и сложное регулирование затрудняют местное строительство. Расширение Novo Nordisk на 2,3 млрд долларов США в Дании добавит внутренние мощности с 2029 года, однако семаглутид остается исключенным из строительства. В промежуточный период любое нарушение - геополитическое или связанное с пандемией - может сократить поставки генерического метформина или инсулина, заставляя системы здравоохранения активировать протоколы экстренных закупок.

Узкие места мощностей GLP-1 и ограничения распределения

Сроки изготовления пептидных терапевтических средств превышают 18 месяцев, а растущий глобальный спрос опережает кривую масштабирования, что приводит к повторяющимся дефицитам по всей Европе. Несколько стран ввели нормирование рецептов и запреты на экспорт для защиты внутренних поставок, подчеркивая системную хрупкость. Фармацевтические лидеры инвестируют в дополнительные биореакторы и модульные линии наполнения-завершения, однако мощности остаются напряженными, ограничивая рост продаж продуктов GLP-1 в краткосрочной перспективе. Политики распределения также могут задержать запуски мультиагонистов следующего поколения, сдерживая расширение доходов для рынка лекарственных препаратов для лечения диабета в Европе.

Сегментный анализ

По классу препаратов: доминирование пероральных препаратов стимулирует инновации

Пероральные противодиабетические средства захватили 66,34% общих продаж 2024 года на рынке лекарственных препаратов для лечения диабета в Европе, и этот сегмент прогнозируется к росту с CAGR 6,74% до 2030 года, сохраняя свое лидерство по мере набирания тяги новыми агентами SGLT-2 и пероральными GLP-1. Размер рынка лекарственных препаратов для лечения диабета в Европе для пероральных препаратов готов к дальнейшему расширению, поскольку удобство, приверженность и превосходные данные исходов движут назначениями. Неинсулиновые инъекционные препараты, закрепленные аналогами GLP-1, остаются вторым по величине классом; однако их рост ограничен продолжающимся дефицитом, который национальные регуляторы продолжают управлять через нормирование. Доходы от инсулина находятся под давлением эрозии биоаналогов, но инновации в еженедельных и чувствительных к глюкозе препаратах предлагают потенциальный отскок к концу 2020-х годов. Кроме того, двойные агонисты, такие как тирзепатид, продемонстрировали снижение HbA1c до 2,06% и двузначные потери веса в клинических исследованиях, сигнализируя о другой волне обновлений терапии.

Развивающиеся мультиагонисты и чувствительные к глюкозе инсулины могут переопределить терапевтическую иерархию. Исследуемое сочетание кагрилинтида с семаглутидом достигло потери веса 14 кг и снижения HbA1c на 1,8% за 12 недель, превосходя большинство доступных схем. Такая эффективность поощряет открытость плательщиков к более высоким прейскурантным ценам, когда очевидны демонстрируемые компенсации затрат в сердечно-сосудистых и почечных событиях. Тем временем чувствительные к глюкозе кандидаты, такие как NNC2215, показывают перспективы в снижении риска гипогликемии - ключевого определяющего фактора приверженности терапии. В целом, пайплайны НИОКР предполагают, что рынок лекарственных препаратов для лечения диабета в Европе останется инновационно-интенсивным, даже поскольку биоаналоги ставят унаследованные молекулы под долгосрочное ценовое давление.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу диабета: доминирование 2 типа с появлением предиабетических состояний

Диабет 2 типа представляет 90,01% расходов 2024 года на рынке лекарственных препаратов для лечения диабета в Европе, отражая демографическое старение и паттерны образа жизни по всему континенту. Однако категория предиабета растет быстрее, с CAGR 7,44%, поскольку программы раннего выявления увеличивают окна вмешательства и благоприятствуют терапиям с низкими дозами или связанными с образом жизни. Прогнозы размера рынка лекарственных препаратов для лечения диабета в Европе для профилактики указывают на значительный простор: приверженность руководящим принципам для ежегодного скрининга HbA1c и почек остается ниже 50% в нескольких странах, подразумевая потенциал роста при улучшении соблюдения. Диабет 1 типа, хотя сравнительно небольшой, переживает технологически обусловленные сдвиги в сторону доставки инсулина с замкнутым контуром, что может сдерживать дозовые требования и влиять на долгосрочные объемы препаратов.

Экономика профилактики стала более убедительной для политиков, с анализами экономической эффективности, благоприятствующими финансируемым платформам цифрового коучинга перед фармакологической эскалацией. Клинические руководящие принципы, обновленные в 2023 году, рекомендуют агенты GLP-1 и SGLT-2 там, где доказана кардиоренальная польза, усиливая миграцию к ведущим в классе молекулам. Этот сдвиг поддерживает премиальное ценообразование для препаратов с атрибутами мультиорганной защиты, закрепляя будущее разнообразие доходов для рынка лекарственных препаратов для лечения диабета в Европе.

По способу введения: инновации в инъекционных препаратах ускоряются

Подкожные продукты доминируют с долей 65,35% размера рынка лекарственных препаратов для лечения диабета в Европе в 2024 году, однако производные длительного действия, такие как инсулин икодек, улучшают удобство и могут замедлить миграцию пациентов к пероральным альтернативам. Имплантируемые и трансдермальные системы имеют сегодня наименьшую долю, но ожидаются к достижению наивысшего CAGR 8,78%, поскольку коммерциализируются мини-насосы и микроигольчатые пластыри. Кандидаты перорального инсулина, использующие нанотехнологии, прошли испытания средней стадии в 2025 году, предполагая, что технологические препятствия - кислотная деградация и метаболизм первого прохода - могут быть преодолены.

Ингаляционный инсулин остается нишевым, ограниченным сложностью устройства и критериями отбора пациентов, однако продолжает демонстрировать ценность для лиц с фобией игл. Введение чувствительных к глюкозе, имплантируемых депо может дополнительно наклонить баланс в сторону от множественных ежедневных инъекций, как только данные реального мира обеспечат доверие плательщиков. В целом предпочтения в введении сходятся на менее частой, физиологически отзывчивой доставке, поддерживая высокую инновационную интенсивность на рынке лекарственных препаратов для лечения диабета в Европе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распределения: цифровая трансформация ускоряется

Розничные аптеки сохраняют долю 47,57% доходов 2024 года, но онлайн-каналы растут с CAGR 9,02%, поскольку расширяется покрытие электронных рецептов и распространяется телемедицина. Больничные аптеки остаются критическими для сложных инициаций инсулина, хотя амбулаторная миграция продолжается, поскольку общинные поставщики приобретают необходимые клинические компетенции. Доля рынка лекарственных препаратов для лечения диабета в Европе в цифровых каналах выигрывает от потребительских предпочтений удобства и конкурентного ценообразования, а также от программ приверженности хронической терапии, встроенных в мобильные приложения.

Регулятивные среды эволюционируют: мандат Германии на электронные рецепты с 2024 года встраивает онлайн-выполнение в стандартные пути ухода, а бум телемедицины в Польше показывает, как меньшие рынки могут перепрыгнуть к цифровым моделям. Физические аптеки отвечают услугами click-and-collect, шкафчиками для лекарств и интеграцией цифрового коучинга. Сдвиг в распределении подчеркивает, что удобство и поддержка приверженности на основе данных теперь являются ключевыми дифференциаторами в индустрии лекарственных препаратов для лечения диабета в Европе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Германия продолжает быть крупнейшим единичным вкладчиком в рынок лекарственных препаратов для лечения диабета в Европе, благодаря структурированным программам управления заболеваниями, общенациональным электронным рецептам и сильному диагностическому проникновению. Спрос на GLP-1 превышает лимиты возмещения, способствуя значительному сегменту частных платежей, в то время как контракты исходов, связанные с DiGA, могут катализировать более широкое принятие плательщиками гибридных терапевтических моделей. Франция набирает импульс от решительных одобрений возмещения и расширения внутреннего производства - факторов, которые снижают риск поставок и сокращают время выхода на рынок для продвинутых биологических препаратов.

В Великобритании обязательство NHS финансировать инъекционные средства для управления весом подчеркивает выравнивание между снижением ожирения и предотвращением осложнений диабета, хотя фискальный эффект потребует поэтапной реализации. Италия и Испания показывают рост, несмотря на бюджетные давления, используя региональные хабы закупок, которые договариваются о конкурентных контрактах на биоаналоги инсулина. Меньшие рынки Центральной и Восточной Европы демонстрируют задержанный доступ, отражая переменную мощность HTA и локализованные экономические ограничения, однако централизованные одобрения ЕС обеспечивают окончательную доступность новых агентов.

Конкурентный ландшафт

Концентрация рынка остается умеренной, поскольку Novo Nordisk, Sanofi и Eli Lilly поддерживают лидирующие позиции через широту портфеля и непрерывные НИОКР. Участники рынка биоаналогов инсулина сжали цены быстро, заставляя оригинаторов поворачиваться к еженедельным формулировкам и чувствительным к глюкозе вариантам, которые оправдывают премиальное возмещение. Стратегические альянсы увеличиваются: Roche партнеровала с Zealand Pharma в соглашении на 5,3 млрд долларов США для разработки петрелинтида, иллюстрируя, как большая фарма использует биотехнологические инновации для расширения метаболических пайплайнов.

Возможности белого пространства сосредоточены на пероральном инсулине, мониторинге глюкозы с поддержкой ИИ и мультиагонистных пептидах. CE-маркированные умные датчики, такие как SmartGuide от Roche, сигнализируют о конвергенции диагностики и терапевтических средств, предлагая дифференциацию через предиктивную аналитику. Стойкость цепочки поставок становится конкурентным параметром; фирмы с региональными возможностями АФИ или формулировки могут обеспечить предпочтительные контракты, когда маячит дефицит. Тем временем производители биоаналогов используют ноу-хау тендеров для преследования биологических препаратов с более высокой маржей, добавляя разнообразие к конкурентному реестру и сдерживая олигополистические тенденции на рынке лекарственных препаратов для лечения диабета в Европе.

Лидеры индустрии лекарственных препаратов для лечения диабета в Европе

Eli Lilly

AstraZeneca

Novo Nordisk

Sanofi

Boehringer Ingelheim

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Biocon запустила лираглутид в Великобритании под брендами Liraglutide Biocon и Biolide для диабета и управления весом.

- Май 2024: Sanofi обязалась свыше 1 млрд евро на расширение французского биопроизводства, включая мощности для TZield и антител.

- Апрель 2024: Eli Lilly получила одобрение ЕС для тирзепатида (Mounjaro) по показаниям диабета и управления весом.

- Март 2024: Европейская комиссия предоставила разрешение на маркетинг для инсулина икодек (Awiqli), обеспечивающего еженедельное дозирование для пациентов с диабетом 1 и 2 типов.

Охват отчета по рынку лекарственных препаратов для лечения диабета в Европе

Лекарственные препараты для лечения диабета используются для лечения сахарного диабета путем снижения уровня глюкозы в крови. Рынок лекарственных препаратов для лечения диабета в Европе сегментирован по препаратам и географии. Отчет предлагает стоимость (в USD) для указанных выше сегментов

| Инсулины | Базальные/длительного действия |

| Болюсные/быстрого действия | |

| Человеческие традиционные | |

| Биоаналоги | |

| Пероральные противодиабетические средства | Бигуаниды |

| Ингибиторы SGLT-2 | |

| Ингибиторы DPP-4 | |

| Сульфонилмочевины | |

| Неинсулиновые инъекционные препараты | Агонисты рецепторов GLP-1 |

| Аналоги амилина | |

| Комбинированные препараты |

| Тип 1 |

| Тип 2 |

| Пероральный |

| Подкожная инъекция |

| Ингаляционный |

| Имплантируемый/трансдермальный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Великобритания |

| Германия |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По классу препаратов | Инсулины | Базальные/длительного действия |

| Болюсные/быстрого действия | ||

| Человеческие традиционные | ||

| Биоаналоги | ||

| Пероральные противодиабетические средства | Бигуаниды | |

| Ингибиторы SGLT-2 | ||

| Ингибиторы DPP-4 | ||

| Сульфонилмочевины | ||

| Неинсулиновые инъекционные препараты | Агонисты рецепторов GLP-1 | |

| Аналоги амилина | ||

| Комбинированные препараты | ||

| По типу диабета | Тип 1 | |

| Тип 2 | ||

| По способу введения | Пероральный | |

| Подкожная инъекция | ||

| Ингаляционный | ||

| Имплантируемый/трансдермальный | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

Ключевые вопросы, освещенные в отчете

Каков размер рынка лекарственных препаратов для лечения диабета в Европе?

Размер рынка лекарственных препаратов для лечения диабета в Европе ожидается достичь 17,13 млрд долларов США в 2025 году и расти с CAGR 4,25% до достижения 21,09 млрд долларов США к 2030 году.

1. Каков текущий размер рынка лекарственных препаратов для лечения диабета в Европе?

Рынок составляет 15,44 млрд долларов США в 2025 году и прогнозируется к достижению 20,62 млрд долларов США к 2030 году с CAGR 5,97%.

2. Какой класс препаратов лидирует в продажах?

Пероральные противодиабетические средства удерживают 66,34% доходов 2024 года и также являются самым быстрорастущим классом с CAGR 6,74%.

3. Насколько велика доля Германии в региональных продажах?

Германия составляет 22,34% рынка лекарственных препаратов для лечения диабета в Европе в 2024 году, что делает ее крупнейшим национальным рынком.

4. Почему препараты GLP-1 в дефиците?

Беспрецедентный спрос как от показаний диабета, так и ожирения превысил производственные мощности пептидов, что привело к периодическим дефицитам и ограничениям рецептов по всей Европе.

5. Какую роль играют цифровые терапевтические средства?

Путь возмещения DiGA в Германии подтвердил цифровые приложения, которые поддерживают гликемический контроль, стимулируя более широкий европейский интерес к объединенным предложениям медицина-программное обеспечение.

6. Как биоаналоговая конкуренция влияет на цены?

Вход биоаналогов инсулина снизил цены оригинаторов гларгина на медиану 21,6% в 28 странах, освобождая бюджеты здравоохранения для терапий следующего поколения.

Последнее обновление страницы: