Размер и доля рынка инсулина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 29.04 Миллиардов долларов США |

| Размер Рынка (2030) | 35.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

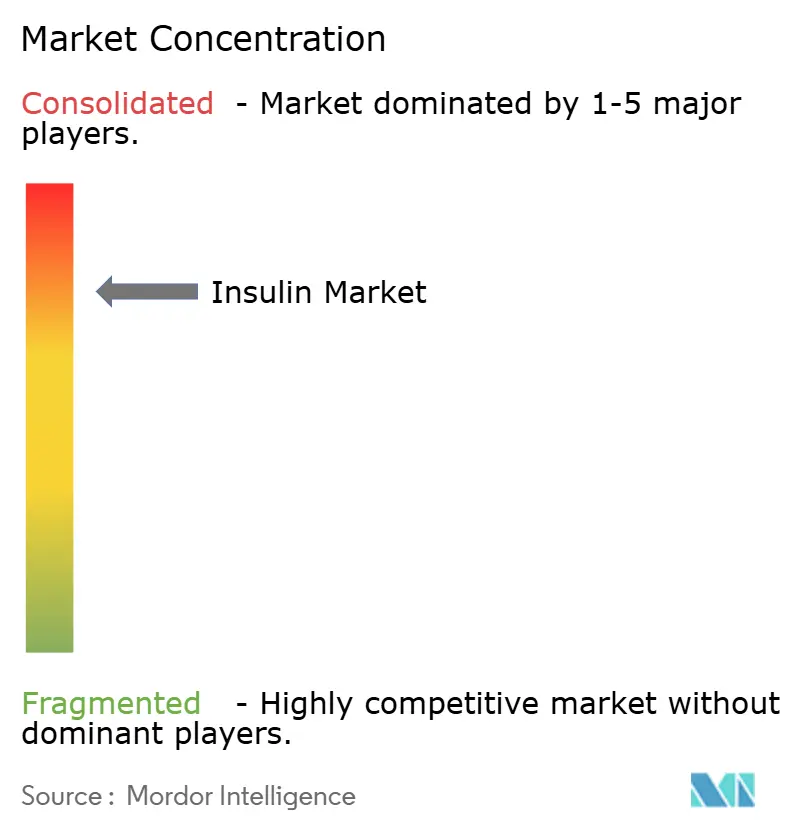

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инсулина от Mordor Intelligence

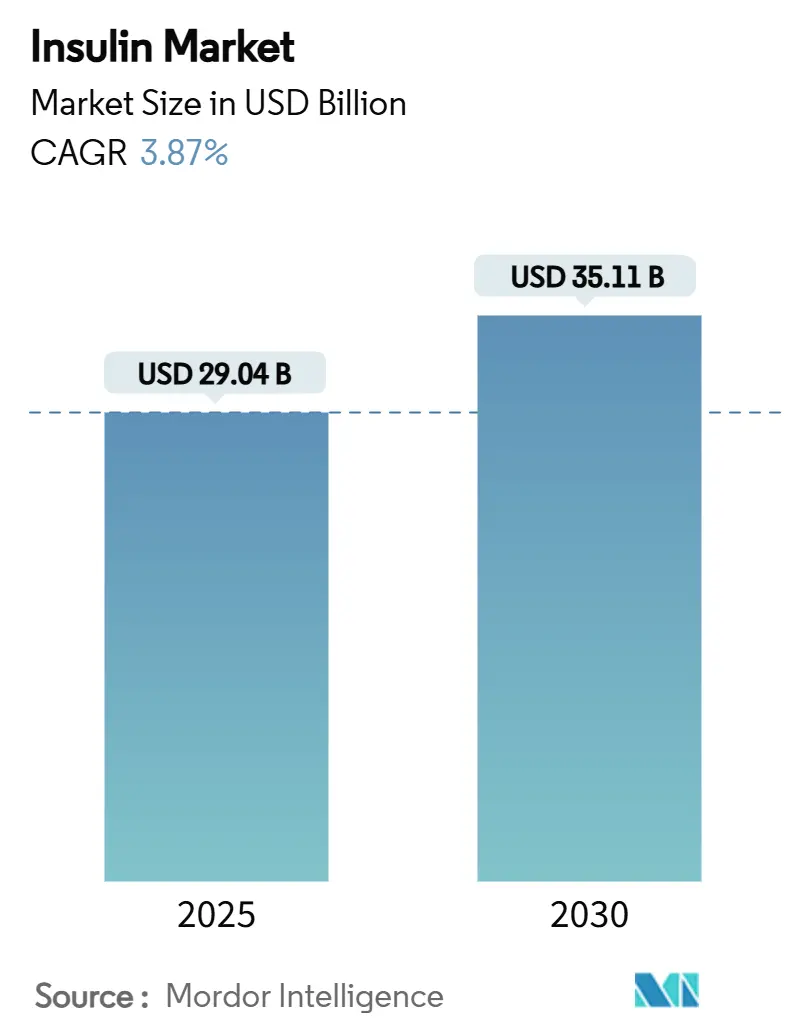

Размер рынка инсулина достиг 29,04 млрд долларов США в 2025 году и, согласно прогнозам, увеличится до 35,11 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 3,87%. Спрос обусловлен устойчивым ростом распространенности диабета, расширением страхового покрытия и непрерывными инновациями в препаратах длительного действия и неинвазивных составах. В то же время расширение доступа к биоподобным препаратам сдерживает рост цен, а системы доставки нового поколения расширяют возможности для врачей и пациентов. Конкуренция со стороны инкретиновых препаратов незначительно сокращает спрос, однако производители компенсируют это еженедельными базальными продуктами, глюкозо-чувствительными платформами и крупномасштабным расширением мощностей. В совокупности эти факторы указывают на зрелый, но устойчивый рынок инсулина, характеризующийся постепенным ростом объемов, более богатым продуктовым портфелем и повышенным технологическим содержанием.

Ключевые выводы отчета

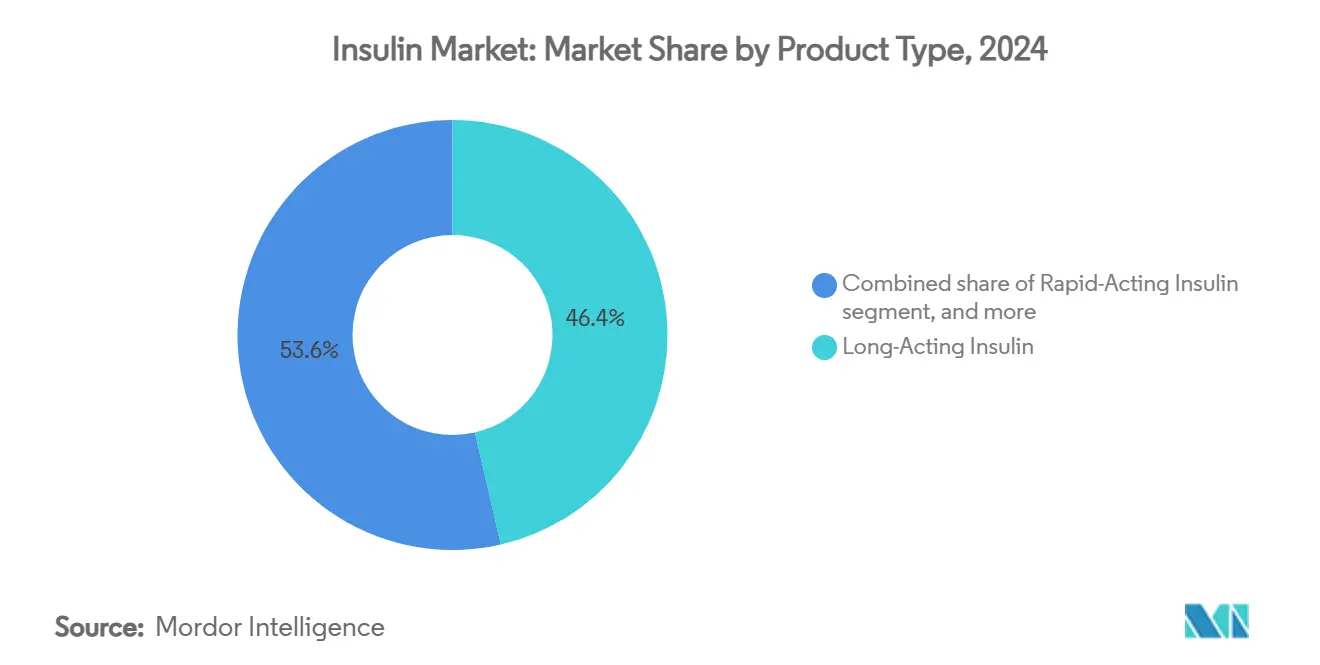

- По типу продукта инсулин длительного действия лидировал с 46,43% доли рынка инсулина в 2024 году; ультрабыстрые ингаляционные составы, согласно прогнозам, будут расширяться со среднегодовым темпом роста 5,43% до 2030 года.

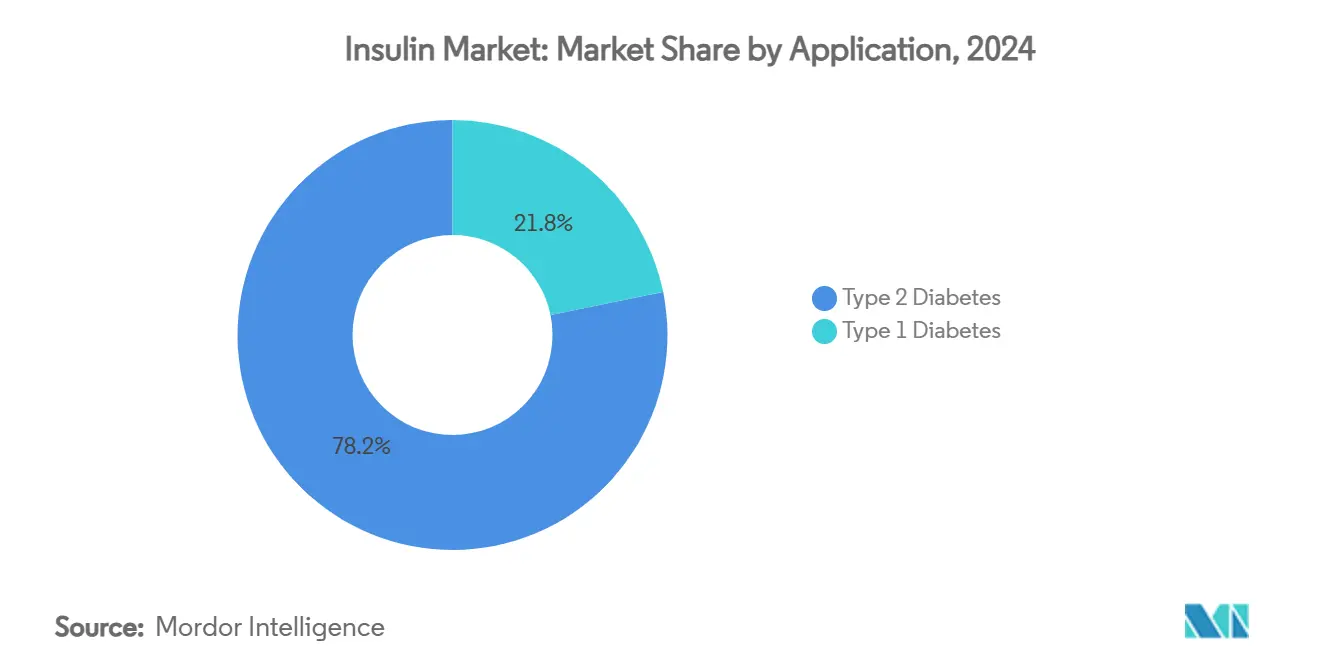

- По применению диабет 2 типа составил 78,21% доли размера рынка инсулина в 2024 году, в то время как сегмент диабета 1 типа развивается со среднегодовым темпом роста 6,32% до 2030 года.

- По устройству доставки ручечные системы заняли 65,32% доли рынка инсулина в 2024 году; струйные, пластырьевые и ингаляционные технологии должны расти со среднегодовым темпом роста 6,12% до 2030 года.

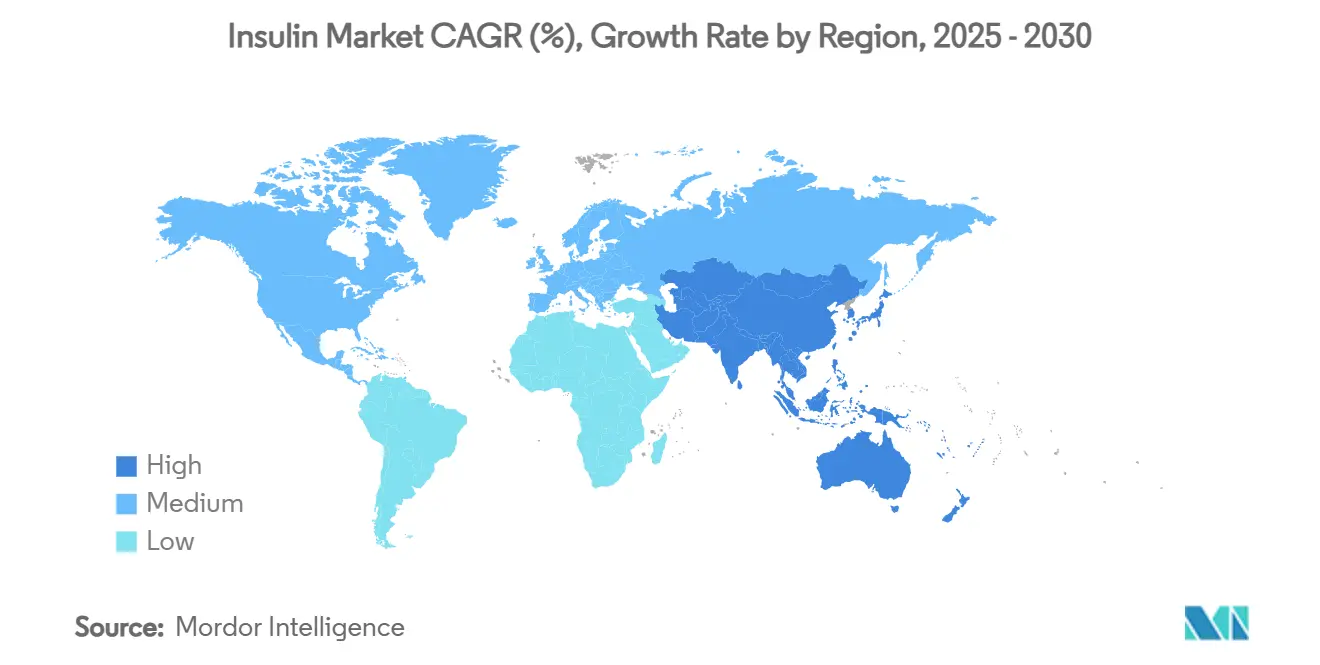

- По географии Северная Америка заняла 42,13% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион, согласно прогнозам, зарегистрирует самый быстрый среднегодовой темп роста 4,65% в период 2025-2030 годов.

Глобальные тренды и анализ рынка инсулина

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности диабета | +1.2% | Глобально; наиболее сильно в АТР и БВА | Долгосрочно (≥ 4 лет) |

| Растущие государственные программы осведомленности | +0.8% | Основной АТР; распространение на Латинскую Америку и БВА | Среднесрочно (2-4 года) |

| Расширение страхового покрытия | +0.6% | Северная Америка и ЕС; постепенное распространение на развивающиеся рынки | Среднесрочно (2-4 года) |

| Технологические достижения в доставке инсулина | +0.9% | Глобально; раннее внедрение в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Растущее внедрение биоподобного инсулина | +0.5% | ЕС лидирует; расширение в Северную Америку и АТР | Среднесрочно (2-4 года) |

| Растущий спрос в городских центрах второго уровня | +0.4% | АТР и Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности диабета

Глобальная распространенность диабета, согласно прогнозам, вырастет с 536,6 млн в 2021 году до 783,2 млн к 2045 году, что представляет рост на 46% и поддерживает базовый спрос на инсулинотерапию[1]Centers for Disease Control and Prevention, "National Diabetes Statistics Report 2023," cdc.gov. Только в Китае в 2023 году было зарегистрировано 233 млн случаев с распространенностью, приближающейся к 15,9%, что подчеркивает масштабы неудовлетворенной потребности. Урбанизация, старение и рост ИМТ в совокупности расширяют инсулинозависимую популяцию, особенно на развивающихся рынках, где прогрессирование заболевания все больше соответствует показателям стран с высоким доходом. Высокий ИМТ уже составляет более половины лет жизни с поправкой на инвалидность, связанной с диабетом 2 типа, сигнализируя о продолжающейся зависимости от фармакологического контроля глюкозы. Клинический переход от пероральных противодиабетических препаратов к базально-болюсным схемам обеспечивает рост объема инсулина даже при том, что альтернативные терапии захватывают пациентов на ранних стадиях.

Растущие государственные программы осведомленности

Национальные кампании ускоряют диагностику и начало терапии. Китайская национальная закупочная программа, основанная на объемах, централизовала торги по инсулину, снижая цены при одновременном повышении охвата лечением в государственных больницах. Инициативы Индии по внедрению биоподобного инсулина аналогично демонстрируют, как политика может закрыть пробелы в доступности путем поддержки взаимозаменяемых продуктов с доказанной эквивалентностью. Путь предквалификации ВОЗ расширяет пул качественно гарантированных вариантов инсулина, предоставляя странам с низким и средним доходом валидированный канал закупок[2]WHO, "Prequalification of Medicines Programme-Insulin," who.int. Такие программы создают благотворные циклы: более раннее выявление повышает объемы назначений, что затем укрепляет эффект масштаба и дальнейшую эрозию цен, расширяя доступ пациентов.

Расширение страхового покрытия

Реформы доступности изменяют использование инсулина. Закон США о снижении инфляции ограничил собственные расходы на инсулин по Medicare до 35 долларов США в месяц, создав шаблон, который другие рынки оценивают для адаптации. В 28 европейских странах конкуренция биоподобных препаратов привела к медианному снижению цен на инсулин гларгин на 21,6% после выхода на рынок, подтверждая стратегии возмещения, основанные на терапевтической эквивалентности и объемном рычаге. Модели, основанные на стоимости, такие как анализ Таиланда, показывающий более низкие затраты на гипогликемию, компенсирующие более высокие цены за единицу гларгина, поощряют переход на передовые составы, когда общая стоимость лечения является благоприятной. Истекающие патенты в Бразилии и других латиноамериканских странах должны разблокировать дополнительные 5-6 млрд долларов США экономии доступа к 2028 году, создавая место для обновления терапии в рамках ограниченных бюджетов.

Технологические достижения в доставке инсулина

Инновации повышают приверженность и результаты. Глюкозо-чувствительный аналог NNC2215 компании Novo Nordisk продемонстрировал пропорциональность дозы к уровню глюкозы в реальном времени, направленную на смягчение гипогликемии без сложных алгоритмов. Еженедельные базальные кандидаты, включая инсулин икодек и эфситора альфа, обеспечили неменьший гликемический контроль по сравнению с ежедневными схемами, улучшая удобство, отмеченное пациентами. Оральные нано-носительные платформы, находящиеся сейчас в доклинической разработке, защищают инсулин от желудочной деградации, обеспечивая контролируемое кишечное высвобождение с запланированными на 2025 год испытаниями на людях. Микроигольчатые и пластырьевые помпы далее диверсифицируют выбор доставки, поскольку одноразовая пластырьевая помпа на 300 единиц компании Embecta проходит рассмотрение FDA, обещая более простое дозирование больших объемов для пациентов с диабетом 2 типа.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие процессы регулятивного одобрения | −0.7% | Глобально; наибольшее влияние в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Политика контроля цен и конкурентные тендеры | −0.9% | Глобально; раннее влияние в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Уязвимости цепочки поставок в холодовой логистике | −0.5% | Глобально; наиболее остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Терапевтический сдвиг к препаратам на основе инкретинов | −1.1% | Северная Америка и ЕС лидируют; распространяется глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие процессы регулятивного одобрения

Сложные, дорогостоящие пути одобрения задерживают выход на рынок новых и биоподобных инсулинов. Полное ответное письмо FDA США 2024 года по инсулину икодеку выделило пробелы в валидации производства, которые могут остановить даже поздние активы. Разработчики биоподобных препаратов все еще должны проводить обширные сравнительные клинические программы стоимостью более 100 млн долларов США на молекулу, что является препятствием, непропорциональным для небольших фирм. Глобальная предквалификация ВОЗ требует дополнительных данных о биоэквивалентности в разных популяциях, дальше растягивая сроки. В результате рыночная сила остается сосредоточенной среди действующих игроков, способных справляться с мультиюрисдикционными требованиями к качеству, ограничивая ценовую конкуренцию и выбор пациентов в краткосрочной перспективе.

Терапевтический сдвиг к препаратам на основе инкретинов

Агонисты рецепторов GLP-1 и последующие двойные агонисты предлагают убедительные преимущества в потере веса и кардиометаболические, побуждая многих клиницистов откладывать или обходить начало инсулина для пациентов с диабетом 2 типа. В 2025 году совокупные продажи GLP-1 компаниями Novo Nordisk и Eli Lilly превысили 15 млрд долларов США, свидетельствуя о быстром внедрении как в показаниях диабета, так и ожирения. Поскольку эти агенты улучшают гликемический контроль наряду со снижением массы тела, они уменьшают прогрессирование к базальной инсулинотерапии, создавая эффект замещения, который смягчает традиционный рост объема инсулина. Производители инсулина отвечают, преследуя комбинированные схемы и инвестируя в передовые системы доставки, однако фундаментальный сдвиг ценностного предложения в сторону управления весом остается встречным ветром.

Сегментный анализ

По типу продукта: сила длительного действия встречается с инновациями составов

Аналоги длительного действия занимали 46,43% доли рынка инсулина в 2024 году, служа основой базальной терапии при всех типах диабета. Продолжающееся проникновение еженедельных вариантов обещает усилить привлекательность удобства категории для пациентов. Сегменты быстродействующих и премиксов сталкиваются с умеренной ценовой конкуренцией со стороны первых одобренных FDA биоподобных препаратов Merilog и Kirsty, расширяющих доступ для 8,4 млн пользователей инсулина в США. Между тем, ультрабыстрые ингаляционные составы, согласно прогнозам, будут лидировать в росте со среднегодовым темпом роста 5,43% до 2030 года, движимые предпочтениями пользователей к дозированию без игл. Программы разработки, исследующие химию двойной протракции, могли бы в конечном итоге сократить частоту инъекций до месячных интервалов, повышая приверженность и позиционируя базальные продукты для устойчивой релевантности несмотря на конкурентное давление.

Параллельно глюкозо-чувствительные исследования продвигаются к 'умному' инсулину, который модулирует биоактивность в реальном времени, обладая потенциалом практически устранить эпизоды гипогликемии. Биоподобная активность остается наиболее интенсивной в Европе, где упрощенные тендерные системы вознаграждают поставщиков, которые повышают производственную эффективность. Такая конкуренция, в сочетании с обновлениями устройств, неуклонно смещает создание стоимости от дифференциации молекул к комбинированным экосистемам состав-устройство.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование 2 типа с моментумом 1 типа

Диабет 2 типа внес 78,21% размера рынка инсулина в 2024 году благодаря своему обширному пулу пациентов и конечной потребности в базальной поддержке по мере эскалации тяжести заболевания. Тем не менее, когорта 1 типа продвигается быстрее со среднегодовым темпом роста 6,32%, движимая более ранней диагностикой, обязательной зависимостью от инсулина и растущим внедрением автоматизированных платформ доставки. Лечение гестационного диабета также расширяется, поскольку рекомендации поддерживают проактивное использование инсулина для ограничения фетального риска, закладывая основу для более широкого спроса на послеродовое ведение.

GLP-1 терапии переводят некоторых пациентов с диабетом 2 типа от начала базального лечения, однако многим все еще требуется прандиальное покрытие или сосоставленные схемы после достижения плато гликемических целей. Производители соответственно адаптируют портфели, позиционируя еженедельные аналоги и умные ручки для приверженности 2 типа, одновременно интегрируя системы помп с замкнутым контуром для оптимизации 1 типа. Регулятивные органы отражают эти различия, с обновлениями руководящих принципов Европы 2024 года, определяющими расходящиеся пороги доказательств для ультрадлительно действующих против ультрабыстрых агентов, чтобы отразить различающиеся клинические цели между группами пациентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По устройству доставки: лидерство ручек сталкивается с подъемом пластырей и умных помп

Инжекторные ручки сохранили 65,32% доли рынка инсулина в 2024 году за счет точности дозирования и знакомства пользователей. Цифровые дополнения, такие как приложение InPen компании Medtronic, теперь связанное с данными глюкозы в реальном времени, повышают удобство использования категории. Струйные и пластырьевые инжекторы, согласно прогнозам, вырастут со среднегодовым темпом роста 6,12%, предлагая безболезненные, беструбочные альтернативы, которые особенно резонируют с педиатрическими сегментами и сегментами диабета 2 типа, управляющими множественными сопутствующими заболеваниями. Ингаляционные форматы остаются нишевыми, но привлекают интерес эпохи диагностики по мере созревания науки о легочной абсорбции.

Экосистемы автоматизированной доставки инсулина (AID) представляют следующий конкурентный фронт. CE-маркированный Omnipod 5 компании Insulet в паре с сенсорами Abbott Libre подчеркивает, как открытая связность стимулирует привязанность к платформе. Микроигольчатые массивы под исследованием могли бы дальше расширить безболезненную доставку, в то время как использование флакон-и-шприц снижается как в условиях высокого, так и среднего дохода, поскольку обучающие программы нормализуют владение ручкой. Регулятивные рамки все больше вознаграждают устройства, которые документируют снижения ошибок дозирования и гипогликемии, стимулируя инвестиции в интегрированное программное обеспечение и сенсорные интерфейсы.

Географический анализ

Северная Америка сохранила 42,13% доли глобальной выручки в 2024 году, выигрывая от надежного страхового покрытия и раннего внедрения премиальных аналогов. Потолок доплаты Medicare в 35 долларов США, однако, сужает ценовую свободу производителей, принуждая к операционной эффективности и дифференцированным ценностным предложениям. Расширения мощностей в США - завод Novo Nordisk в Северной Каролине за 4,1 млрд долларов США и комплекс Eli Lilly в Индиане за 9 млрд долларов США - подчеркивают долгосрочную уверенность несмотря на ближайшую конкуренцию биоподобных и GLP-1. Канада, между тем, поэтапно отказывается от продуктов животного происхождения в пользу современных аналогов, подчеркивая поворот Северной Америки к высокочистому рекомбинантному снабжению.

Европа остается зрелым, но динамичным рынком, где проникновение биоподобных препаратов и ценностно-ориентированные закупки способствуют дисциплинированным ценовым траекториям. После входа биоподобных препаратов средние цены на инсулин гларгин снизились более чем на 20% в 28 странах, иллюстрируя переговорную силу плательщиков. Одобрения еженедельных базальных препаратов, таких как Awiqli (икодек) и расширенные CE-маркировки для систем AID, позиционируют регион как раннюю площадку для доказательства терапий нового поколения. Тем не менее, сбои цепочки поставок - дефицит Fiasp PumpCart в 2025 году - выявляют уязвимости в специализированных картриджных форматах и подчеркивают необходимость диверсифицированных производственных узлов[3]European Medicines Agency, "Awiqli (insulin icodec) EPAR," ema.europa.eu. Перспективная регулятивная оптимизация для биоподобных препаратов могла бы сократить циклы разработки и повысить конкурентную интенсивность после 2026 года.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 4,65% до 2030 года, движимый эскалацией заболеваемости диабетом, сдвигами городского образа жизни и политически обусловленными достижениями доступности. Китайская закупочная программа, основанная на объемах, снизила цены на инсулин на целых 48% в общенациональных тендерах, расширяя доступ миллионам новых пользователей. Индия использует отечественные мощности биоподобных препаратов для покрытия сельских районов, ранее недообслуженных аналоговыми продуктами. Многонациональные фирмы сочетают местные альянсы наполнения-окончательной обработки с новыми строительствами, о чем свидетельствует пекинский комплекс Sanofi и расширение Novo Nordisk в Тяньцзине, чтобы закрепить снабжение рядом с кластерами роста. Пробелы в инфраструктуре холодовой цепи и региональное неравенство возмещения остаются вызовами, однако они также создают возможности для специалистов по логистике и телемедицинских платформ.

Конкурентная среда

Рынок инсулина является олигополией: Novo Nordisk, Eli Lilly и Sanofi коллективно поставляют почти 90% глобального объема. Novo Nordisk использует интегрированные восходящие мощности и широкий портфель от инъекционных до пероральных препаратов для удержания 33,7% доли франшизы диабета, одновременно агрессивно поворачиваясь в области GLP-1. Eli Lilly дополняет глубокие производственные расходы - 18 млрд долларов США с 2024 года - диверсифицированными биопрепаратами в ожирении и болезни Альцгеймера, снижая зависимость от выручки базальных аналогов. Расширение завода Sanofi во Франкфурте на €1,3 млрд сигнализирует о продолжающейся приверженности спросу на базальный инсулин, даже при том, что его портфель разработки фокусируется на аутоиммунных и онкологических активах.

Разработчики биоподобных препаратов, такие как Biocon, масштабируют выпуск под предквалификацией ВОЗ, используя позиции по затратам для победы в государственных тендерах по Азии и Латинской Америке. Одобрение генерического лираглутида компании Hikma в 2024 году намекает на более широкие амбиции входа в комбинированные эндокринные терапии. Инноваторы устройств также изменяют конкуренцию: стратегия открытых инноваций CGM компании Abbott теперь охватывает партнеров AID Medtronic и Tandem, устанавливая модель экосистемы, которая поощряет многостороннюю интеграцию. Покупка IP компанией Insulet у Bigfoot Biomedical консолидирует патентное покрытие в беструбочных помпах, укрепляя защиту от возникающих соперников. В целом, успех зависит от сочетания молекулярных инноваций с подключенной доставкой - императив, толкающий как действующих игроков, так и новых участников к моделям ухода с программным обеспечением.

Лидеры индустрии инсулина

-

Novo Nordisk A/S

-

Eli Lilly and Company

-

Pfizer Inc.

-

Sanofi

-

Biocon Biologics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июль 2025: Министерство здравоохранения Канады одобрило Kirsty (инсулин аспарт-xjhz), первый взаимозаменяемый биоподобный препарат к NovoLog, расширяя доступные варианты для инсулинозависимых пациентов.

- Июнь 2025: Tandem Diabetes Care заключила партнерство с Abbott для связывания систем AID с будущими сенсорами глюкоза-кетонов для раннего обнаружения кетоацидоза.

- Май 2025: Бразилия запустила тирзепатид (Mounjaro) в розничных аптеках после разрешения Anvisa в качестве конкурента Ozempic.

- Апрель 2025: Medtronic подала интеграцию MiniMed 780G с Abbott CGM на рассмотрение FDA, стремясь расширить охват экосистемы Smart MDI.

- Апрель 2025: Eli Lilly приобрела завод Nexus Pharmaceuticals в Висконсине для масштабирования производства инъекционных препаратов для портфелей диабета и ожирения.

Глобальный объем отчета по рынку инсулина

Согласно объему отчета, инсулин определяется как гормон, который регулирует уровень сахара в крови организма. Он лечит хронические заболевания, такие как диабет 1 и 2 типа.

Рынок инсулина сегментирован по типу продукта, применению, устройству доставки и географии. По типу продукта рынок сегментирован на быстродействующий инсулин, комбинированный инсулин, инсулин длительного действия и другие типы продуктов. По применению рынок сегментирован по диабету 1 типа и диабету 2 типа. По устройству доставки рынок сегментирован на ручки, инфузионные помпы, шприцы и другие устройства доставки. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынков и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для всех вышеперечисленных сегментов.

| Быстродействующий инсулин | Инсулин лиспро |

| Инсулин аспарт | |

| Инсулин глулизин | |

| Технофера инсулин | |

| Инсулин длительного действия | Инсулин детемир |

| Инсулин гларгин (оригинальный) | |

| Инсулин гларгин-Yfgn (биоподобный) | |

| Инсулин деглудек | |

| Комбинированный / премикс инсулин | НПХ/регулярный |

| Протамин/лиспро | |

| Протамин/аспарт | |

| Биоподобный инсулин (перекрестный) | |

| Другие типы продуктов |

| Диабет 1 типа |

| Диабет 2 типа |

| Ручки |

| Резервуары для помп |

| Флаконы и шприцы |

| Струйные / пластырьевые / ингаляционные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Быстродействующий инсулин | Инсулин лиспро |

| Инсулин аспарт | ||

| Инсулин глулизин | ||

| Технофера инсулин | ||

| Инсулин длительного действия | Инсулин детемир | |

| Инсулин гларгин (оригинальный) | ||

| Инсулин гларгин-Yfgn (биоподобный) | ||

| Инсулин деглудек | ||

| Комбинированный / премикс инсулин | НПХ/регулярный | |

| Протамин/лиспро | ||

| Протамин/аспарт | ||

| Биоподобный инсулин (перекрестный) | ||

| Другие типы продуктов | ||

| По применению | Диабет 1 типа | |

| Диабет 2 типа | ||

| По устройству доставки | Ручки | |

| Резервуары для помп | ||

| Флаконы и шприцы | ||

| Струйные / пластырьевые / ингаляционные | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков размер рынка инсулина в 2025 году и как быстро он растет?

Размер рынка инсулина составляет 29,04 млрд долларов США в 2025 году и расширяется со среднегодовым темпом роста 3,87% до 2030 года.

Какой продуктовый сегмент занимает наибольшую долю выручки сегодня?

Аналоги длительного действия лидируют с 46,43% доли рынка инсулина в 2024 году благодаря их центральной роли в базальной терапии.

Какая география показывает самый быстрый рост спроса?

Азиатско-Тихоокеанский регион, согласно прогнозам, покажет среднегодовой темп роста 4,65% в период 2025-2030, самый быстрый темп среди всех регионов.

Как биоподобные препараты влияют на цены инсулина?

В Европе медианные цены инсулина гларгина упали на 21,6% после входа биоподобных препаратов, демонстрируя заметную ценовую конкуренцию.

Какие технологии доставки, вероятно, приобретут популярность к 2030 году?

Струйные, пластырьевые и ингаляционные устройства, согласно прогнозам, будут расти со среднегодовым темпом роста 6,12%, поскольку пациенты ищут неинвазивные, подключенные решения.

Предлагают ли еженедельные варианты инсулина сопоставимый контроль с ежедневными составами?

Клинические испытания показывают, что кандидаты, такие как инсулин икодек и эфситора альфа, достигают неменьших гликемических результатов с меньшим количеством инъекций, улучшая приверженность.

Последнее обновление страницы: