Размер и доля рынка аэропортовых информационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.20 Миллиардов долларов США |

| Размер Рынка (2030) | 5.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.73% CAGR |

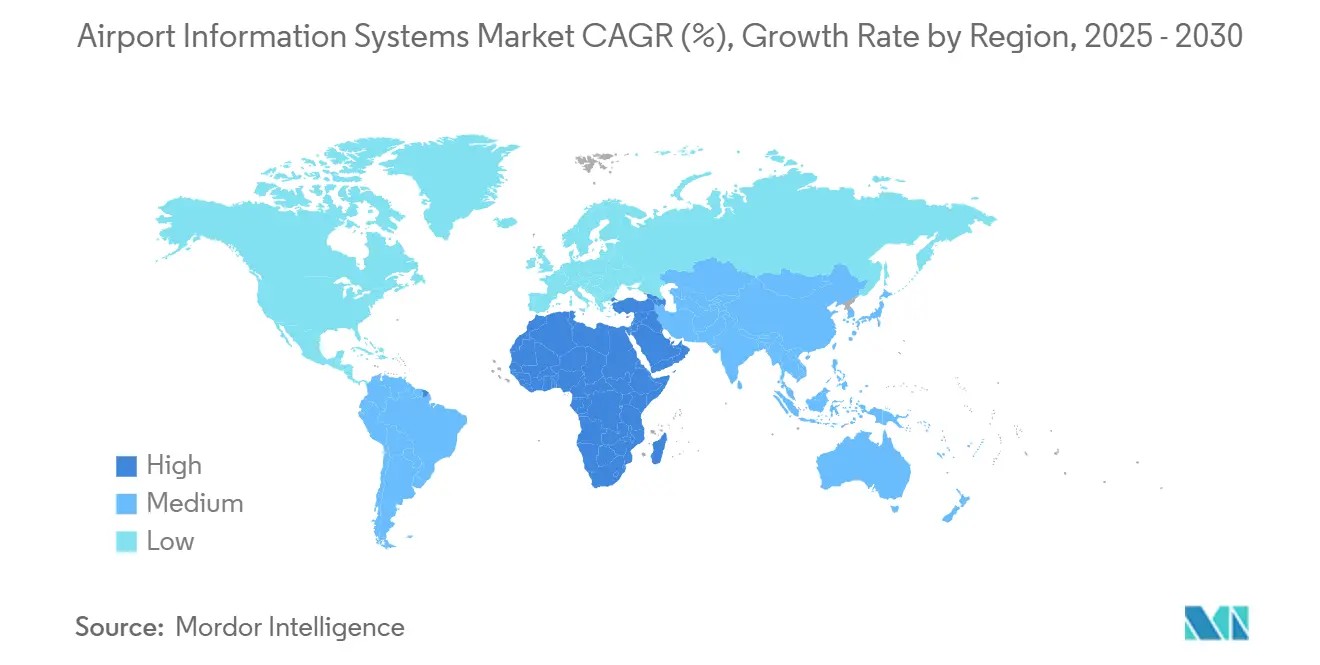

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

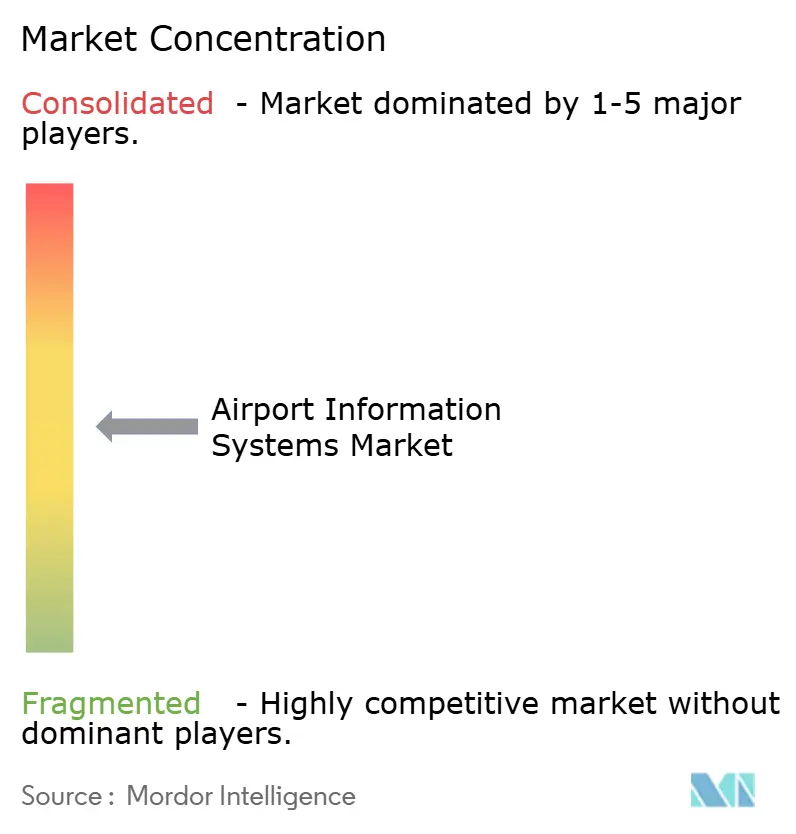

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аэропортовых информационных систем от Mordor Intelligence

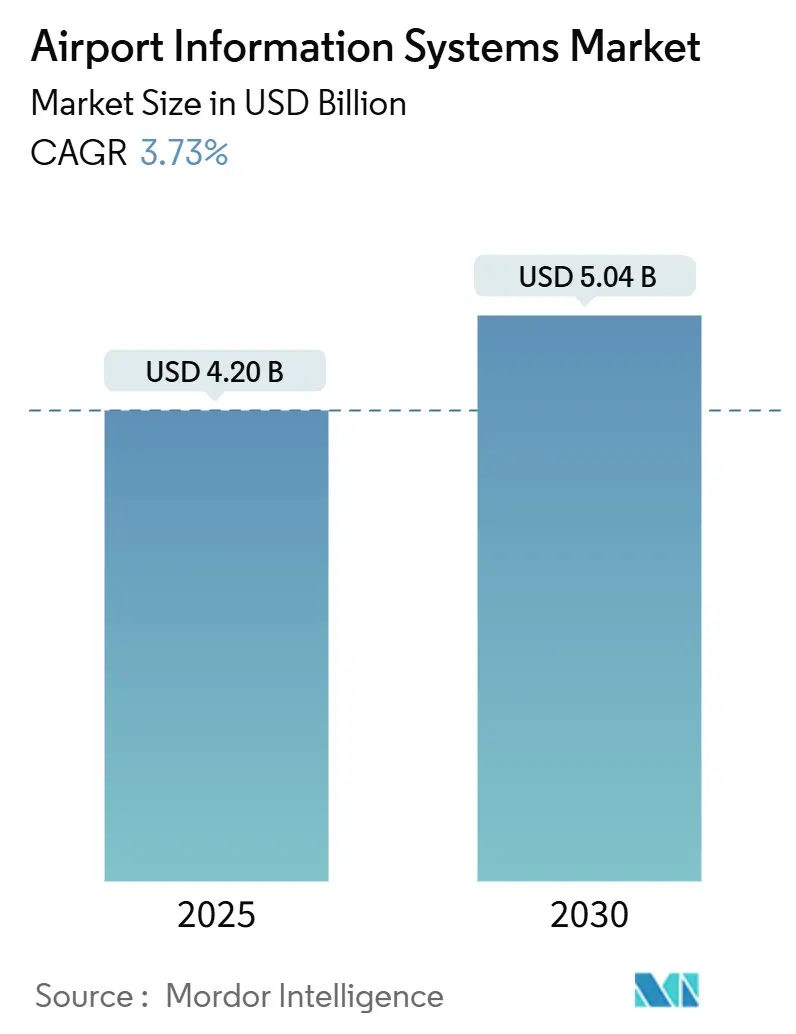

Размер рынка аэропортовых информационных систем оценивается в 4,20 млрд долларов США в 2025 году и прогнозируется достигнуть 5,04 млрд долларов США к 2030 году, увеличиваясь с CAGR 3,73%. Пассажиропоток стабилизируется после сокращений пандемийной эпохи, что позволяет аэропортам направлять капитал на современные платформы данных, биометрические пункты контроля и инструменты совместного принятия решений, а не на крупные физические расширения. Облачное программное обеспечение нового поколения заменяет изолированное устаревшее оборудование, поскольку операторы стремятся к мандатам бесконтактной обработки и более тесной интеграции функций воздушной стороны и терминала. Расходы ускоряются в регионах, которые рассматривают авиацию как стратегический экономический рычаг, особенно в странах Персидского залива и быстро растущих центрах Юго-Восточной Азии. Североамериканские и европейские объекты направляют бюджеты на продление жизненного цикла и усиление кибербезопасности. Конкурентная деятельность сосредоточена на многолетних инфраструктурных контрактах, которые связывают аэропорты с поставщиками, способными объединить сети, аналитику, биометрию и автоматизацию багажа в один сервисный пакет.

Ключевые выводы отчета

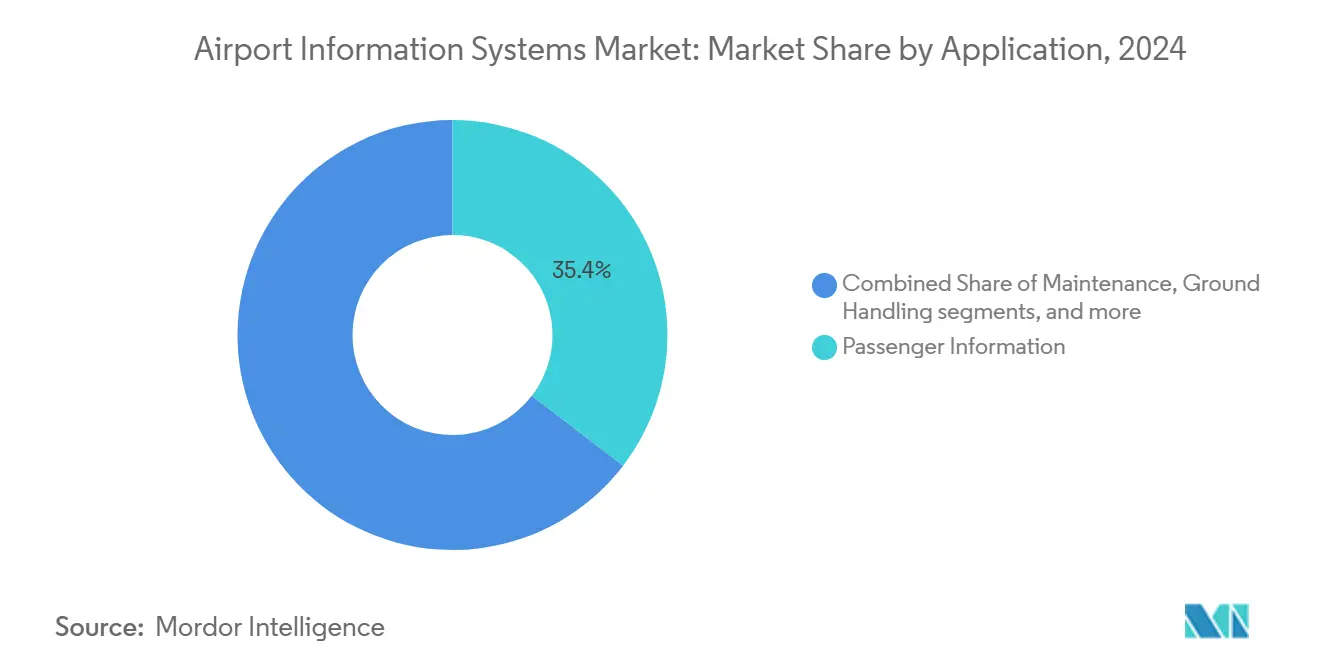

- По применению пассажирские информационные системы лидировали с долей выручки 35,41% в 2024 году, в то время как приложения безопасности прогнозируются к расширению с CAGR 5,89% до 2030 года.

- По области системы терминальные платформы занимали 52,78% доли рынка аэропортовых информационных систем в 2024 году; платформы воздушной стороны готовы расти быстрее всех с CAGR 6,12%.

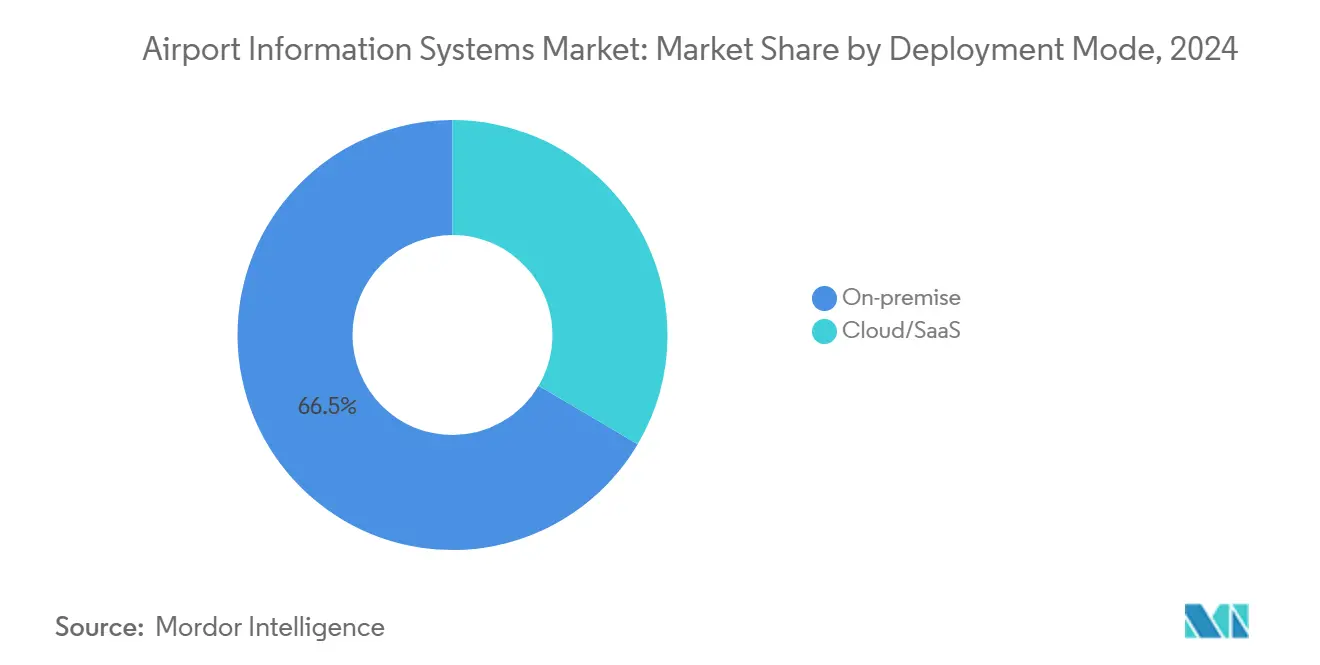

- По модели развертывания локальные решения заняли 66,52% размера рынка аэропортовых информационных систем в 2024 году, тем не менее облачные/SaaS решения растут с CAGR 8,22% до 2030 года.

- По размеру аэропорта центры класса A захватили 43,12% выручки в 2024 году, тогда как аэропорты класса D показывают самое быстрое расширение с CAGR 5,67%.

- По географии Азиатско-Тихоокеанский регион занимал 28,90% выручки в 2024 году; регион Ближнего Востока и Африки прогнозируется к регистрации самого высокого CAGR 5,30%.

Глобальные тенденции и аналитика рынка аэропортовых информационных систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Устойчивое восстановление и рост глобального авиапассажиропотока | +1.2% | Глобально; АТЭС возглавляет восстановление | Средний срок (2-4 года) |

| Ускоренные программы модернизации и расширения аэропортов | +0.8% | АТЭС и БВА | Долгий срок (≥ 4 лет) |

| Фокус на пассажирский опыт, стимулирующий самообслуживание и биометрию | +0.6% | Северная Америка и ЕС - первые последователи | Короткий срок (≤ 2 лет) |

| Всплеск внедрения совместного принятия решений аэропорта (A-CDM) | +0.4% | Европа лидирует; АТЭС и Северная Америка следуют | Средний срок (2-4 года) |

| Развертывание сетей 5G/частных, обеспечивающих аналитику в реальном времени | +0.3% | Северная Америка и АТЭС | Средний срок (2-4 года) |

| Мандаты бесконтактной обработки, обусловленные здоровьем | +0.2% | Глобальный регуляторный толчок | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Устойчивое восстановление глобального авиапассажиропотока

Количество пассажиров восстановилось до уровня 2019 года на нескольких крупных внутренних рынках, что побуждает аэропорты пересматривать долгосрочные прогнозы структуры флота, алгоритмы распределения выходов и пропускные способности сортировщиков багажа. Гранты FAA на инфраструктуру аэропортов на общую сумму 289 млн долларов США по 129 объектам США в 2024 году сигнализируют о политической уверенности в том, что спрос останется восходящим. Вместо возвращения к расширению площади операторы внедряют прогнозирующие двигатели спроса, которые перераспределяют выходы и персонал в режиме реального времени - урок, извлеченный из волатильности пандемийной эры. Пакет прогнозирования ИИ аэропорта Брюсселя сократил буферы резервных ресурсов, сохраняя целевые уровни обслуживания. В Азиатско-Тихоокеанском регионе китайский внутренний трафик превысил допандемийные максимумы в конце 2024 года, ускоряя заказы на автоматизированные посадочные мостики и динамические стойки регистрации. Эти модели в совокупности подталкивают рынок аэропортовых информационных систем к платформам, которые могут адаптировать пассажирские потоки час за часом.

Ускоренные программы модернизации и расширения аэропортов

Крупномасштабные капитальные программы сжали временные рамки с десятилетий до единых циклов планирования, поскольку власти объединяют физические перестройки с полными цифровыми двойниками. Инициатива SMForward международного аэропорта Сакраменто стоимостью 1,3 млрд долларов США согласует семь параллельных проектов на одной основе данных, запланированной к завершению в 2028 году. План О'Хэра стоимостью 9 млрд долларов США использует общую облачную базу данных, чтобы бетонные подрядчики, системные интеграторы и авиакомпании загружали обновления вех почти в режиме реального времени. FAA отметило 51 неустойчивую подсистему управления воздушным движением, открывая ускоренные окна закупок для комплексных пакетов модернизации. В Персидском заливе Саудовская Аравия объединяет контракты на строительство терминалов с обязательной интеграцией биометрических коридоров и роботов наземного обслуживания ИИ в рамках руководящих принципов Vision 2030. Эти программы повышают базовые ожидания функциональности, привлекая меньшие аэропорты к аналогичным архитектурам через условия правительственных грантов и расширяя рынок аэропортовых информационных систем глубже в объекты среднего уровня.

Фокус на пассажирский опыт самообслуживания и биометрии

Опрос IATA 2023 года показал, что 75% путешественников предпочитают биометрическую валидацию паспортам, ссылаясь на скорость и удобство. TSA теперь позволяет мобильным телефонным водительским правам проходить проверки личности в 25 крупных аэропортах США, демонстрируя регуляторный поворот к цифровым учетным данным.[1]Transportation Security Administration, "TSA tests mobile driver's license identity verification," tsa.gov Киоски распознавания лиц NEC в Ханеде обрабатывают 100 пассажиров в минуту, освобождая пространство, ранее отведенное для извилистых очередей. Авиакомпании сообщают о сокращении персонала на 15-20% в пунктах ручной проверки документов после внедрения биометрии, перенаправляя персонал на более ценные роли обслуживания клиентов. Аэропорты, интегрирующие биометрию через сдачу багажа, безопасность, вход в зал ожидания и посадку, получают унифицированные идентификаторы путешественников, которые питают аналитику лояльности и двигатели персонализации беспошлинной торговли. Результатом является более сильная доходность на пассажира, подкрепляющая инвестиционный импульс на рынке аэропортовых информационных систем.

Всплеск внедрения совместного принятия решений аэропорта (A-CDM)

Изначально будучи лучшей практикой ЕС, A-CDM стал глобальным операционным стандартом, поскольку генерирует 'виртуальную пропускную способность' без капиталоемких работ на взлетно-посадочных полосах. Оптимизация от двери до вылета международного аэропорта Окленда сократила время ожидания на восемь минут, примерно один слот вылета узкофюзеляжного самолета, увеличив ежедневные пиковые количества движений. Аэропорт Штутгарта связывает свои панели управления A-CDM с модулями учета углерода, которые регистрируют сокращения руления против лимитов выбросов ЕС. Аэропорты США принимают аналогичные рамки, поскольку FAA требует обмена данными о наземных движениях через System Wide Information Management (SWIM). Поставщики теперь предварительно объединяют A-CDM с управлением ресурсами, информацией о рейсах и модулями биллинга, повышая базовые наборы функций. Поскольку все больше аэропортов присоединяются к региональным обменам данными ANSP, рынок аэропортовых информационных систем видит более высокий спрос на открытые API и общие словари данных.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Значительные капитальные инвестиции и сложность интеграции | −0.9% | Глобально; тяжелее для меньших аэропортов | Долгий срок (≥ 4 лет) |

| Растущие опасения по поводу уязвимостей кибербезопасности и конфиденциальности данных | −0.6% | ЕС и Северная Америка со строгими правилами | Средний срок (2-4 года) |

| Проприетарные устаревшие системы, ограничивающие межплатформенную совместимость | −0.4% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Нехватка экспертизы в области продвинутой аналитики и ИТ среди операторов аэропортов | −0.3% | Развивающиеся регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Значительные капитальные инвестиции и сложность интеграции

Комплексные капремонты часто сочетают модернизацию взлетно-посадочных полос, сейсмические модернизации и обновления ИТ, создавая многослойные карты интерфейсов, которые увеличивают риск проекта. FAA оценивает, что несколько замен автоматизации башен могут занять восемь лет из-за валидации случаев безопасности. Перестройка терминала 3 West международного аэропорта Сан-Франциско стоимостью 2,6 млрд долларов США переплетает последовательность конструкционной стали с базовыми уровнями кибербезопасности, демонстрируя, как задачи, не связанные с ИТ, могут задержать переходы систем. Малые аэропорты не имеют собственных архитекторов интеграции, оставляя их зависимыми от поставщиков под ключ, чьи комплексные предложения могут превысить бюджетные лимиты. Финансовые ограничения, следовательно, откладывают многие развертывания до совпадения циклов грантов, удерживая части рынка аэропортовых информационных систем заблокированными за капитальными барьерами.

Растущие опасения по поводу уязвимостей кибербезопасности и конфиденциальности данных

Киберинциденты в авиации выросли на 131% между 2022 и 2023 годами, подчеркнутые отключением CrowdStrike, которое вынудило отменить 4000 рейсов и привело к потерям в 550 млн долларов США для одной авиакомпании. Правила ЕС NIS 2 теперь заставляют субъекты критической инфраструктуры выделять около 9% ИТ-расходов на безопасность к 2026 году.[2]European Union Agency for Cybersecurity, "NIS 2 Directive: Budgetary implications," enisa.europa.eu Соблюдение означает непрерывную оценку уязвимостей, сегментацию сетей операционных технологий (OT) и многофакторную аутентификацию в пассажирских системах. Эти расходы отвлекают средства от инноваций и повышают общую стоимость владения. Решение SITA объединиться с Palo Alto Networks подчеркивает, как поставщики реагируют, встраивая рамки безопасности в чертежи платформ. Однако добавленное лицензирование увеличивает краткосрочные расходы и умеряет темп расширения рынка аэропортовых информационных систем.

Сегментный анализ

По применению: безопасность движет ростом на фоне фокуса на пассажиров

Платформы безопасности будут расширяться с CAGR 5,89% до 2030 года, поскольку аэропорты противодействуют растущим кибер- и физическим угрозам. Информационные технологии пассажиров по-прежнему составляют 35,41% выручки 2024 года, закрепляя свою роль как публично-ориентированного костяка рынка аэропортовых информационных систем. Биометрические пограничные переходы, системы вторжения по периметру и видеоаналитика с усилением ИИ доминируют в новых инвестициях, в то время как традиционные дисплеи статуса рейсов мигрируют на облачные панели управления. Ожидается, что размер рынка аэропортовых информационных систем, выделенный на платформы безопасности, резко возрастет, как только архитектуры нулевого доверия станут обязательными в рамках предстоящих регуляций США и ЕС.

Программное обеспечение наземного обслуживания интегрируется с каналами пассажирской информации для смягчения кадровых пробелов, сокращая время оборота на фоне постоянной нехватки рабочей силы. Модули финансов и операций набирают импульс от облачных миграций, которые сжимают циклы генерации отчетов в таких центрах, как Хартсфилд-Джексон Атланта. Приложения технического обслуживания растут, поскольку двигатели прогнозной аналитики, такие как Honeywell Ensemble, преобразуют данные о здоровье двигателя в автоматизированные рабочие заказы, сокращая незапланированное время простоя.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По области системы: ускоряется интеграция терминалов

Пакеты терминальной стороны лидировали на рынке аэропортовых информационных систем с 52,78% выручки в 2024 году, благодаря широкому внедрению киосков самообслуживания общего пользования и систем управления вылетами. Тем не менее решения воздушной стороны опережают с CAGR 6,12%, поскольку аэропорты с ограниченной пропускной способностью полагаются на каналы удаленных башен, совместное наблюдение и маршрутизируемые озера данных.

Системы отображения информации о рейсах и базы данных операций аэропорта теперь делятся потоками в реальном времени с модулями управления ресурсами воздушной стороны, обеспечивая управляемое данными распределение выходов и последовательность отталкивания. Принятие инструментария IATA CUSS продолжает закреплять совместимость, в то время как биометрические киоски в токийском аэропорту Ханеда сигнализируют о следующем скачке к терминалам без очередей. На воздушной стороне процедуры слияния точек прибытия в аэропорту Лиссабона снизили кумулятивные задержки на 200 000 минут, доказывая рентабельность инвестиций цифрового, а не физического расширения.

По модели развертывания: облачное ускорение трансформирует инфраструктуру

Локальные стеки по-прежнему составляют 66,52% развертываний 2024 года, отражая исторические инвестиции и правила суверенитета. Облако/SaaS, однако, растет с CAGR 8,22%, поскольку операторы поворачиваются к моделям подписки, которые сокращают циклы обновления оборудования. Например, 43 норвежских аэропорта Avinor теперь делят облачный центр Amadeus, который поддерживает роуминговых агентов, которые выполняют регистрацию в любом месте терминала.

Крупные узлы развертывают гибридные схемы, в которых критически важные услуги - такие как наблюдение и журналы безопасности - размещаются на укрепленных локальных серверах. В то же время аналитика пассажиров и инструменты управления доходами работают в гиперскейловых центрах данных. Гибкость этой модели сдвигает критерии закупок от ценников капитальных расходов к общей стоимости владения и аккредитации кибербезопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру аэропорта: региональные аэропорты движут ростом

Центры класса A захватывают 43,12% расходов 2024 года из-за высоких объемов транзакций и сложных потребностей интеграции. Тем не менее аэропорты класса D демонстрируют самый быстрый CAGR 5,67% благодаря упрощенным облачным развертываниям и целевой поддержке грантов. Размер рынка аэропортовых информационных систем для меньших аэропортов набирает импульс от пула грантов FAA в 289 млн долларов США, который выделяет средства на цифровые башни, самообслуживание сдачи багажа и электронный мониторинг опасностей дикой природы.

Платформа распознавания лиц DigiYatra от SITA теперь охватывает 40 объектов среднего уровня Управления аэропортов Индии (AAI), доказывая, что современные инструменты потока пассажиров могут масштабироваться до терминалов умеренного объема. Между тем аэропорты классов B и C используют общие озера данных для достижения корпоративной устойчивости без уникальных локальных установок, сужая технологический разрыв с глобальными мега-центрами.

Географический анализ

Азиатско-Тихоокеанский регион занимает 28,90% выручки в 2024 году, подкрепленный суверенными инвестиционными программами, превышающими 240 млрд долларов США до 2035 года, включая терминал 5 Сингапура Чанги и мегапроект Лонг Тхань во Вьетнаме.[3]Changi Airport Group, "Terminal 5 project overview," changiairport.com Эти зеленые постройки интегрируют биометрическую иммиграцию, обработку багажа на основе ИИ и центры данных на возобновляемой энергии с этапа чертежа, встраивая цифровую устойчивость в долгосрочные прогнозы пропускной способности.

Ближний Восток и Африка лидируют в росте с CAGR 5,30%. Расширение международного аэропорта Аль Мактум в Дубае стоимостью 35 млрд долларов США нацелено на 260 млн пассажиров в год, в то время как Абу-Даби устанавливает освещение наведения по всему перрону и продвинутые радары наземного движения. Vision 2030 Саудовской Аравии направляет многомиллиардные средства на новые терминалы в Эр-Рияде и NEOM. В результате рынок аэропортовых информационных систем в Персидском заливе склоняется к крупным интегрированным контрактам, которые объединяют роботов багажа, командные центры, управляемые ИИ, и коридоры биометрического пограничного контроля.

Северная Америка инвестирует в продление срока службы и цифровые модернизации стареющих активов. Анализ FAA показывает 37% из 138 башенных систем как неустойчивые, открывая миллиардные транши модернизации, предназначенные для наблюдения открытой архитектуры и модулей виртуальных башен. О'Хэр и Даллас-Форт-Уэрт каждый запускают проекты на 9 млрд долларов США, которые согласуют капремонты бетона с облачной аналитикой. Европа стандартизирует систему въезда/выезда (EES), побуждая к быстрому внедрению киосков биометрической регистрации и автоматизированных паспортных eGates для соответствия общеевропейским регуляциям. Южная Америка принимает поэтапный подход: пять лучших аэропортов Бразилии устанавливают RFID отслеживания багажа и пункты самообслуживания багажа для обработки восстановления трафика, связанного с бумом внутреннего туризма.

Конкурентная среда

Рынок аэропортовых информационных систем демонстрирует среднюю фрагментацию: горстка комплексных поставщиков составляет значительную долю, но десятки нишевых игроков поставляют специализированные модули или региональную поддержку. SITA поддерживает самый широкий охват через многолетние контракты сетей, багажа и обработки пассажиров, такие как текущее пятилетнее продление в Хитроу.[4]SITA, "Heathrow extends network contract," sita.aero Thales и Collins Aerospace обеспечивают связанные с авионикой проекты аэропортов, которые объединяют управление воздушным движением воздушной стороны с безопасностью терминальной стороны, используя внутренние портфели датчиков.

Стратегические партнерства определяют дорожные карты продуктов. SITA и IDEMIA объединяют компьютерное зрение с управлением идентичностью для создания бесконтактных потоков багажа, в то время как стек ИИ IBM Watson X лежит в основе цифровой архитектуры Riyadh Air перед ее дебютом в 2025 году. Honeywell согласуется с NXP Semiconductors для слияния периферийных устройств аэропорта с автономными данными кабины полета, позиционируясь для инфраструктур Advanced Air Mobility. Специализация кибербезопасности возникает как дифференциатор: нишевые фирмы сотрудничают с интеграторами, ориентированными на аэропорты, для сертификации брандмауэров операционных технологий против строгих стандартов безопасности авиации.

Ценообразование сдвигается к моделям, основанным на результатах, в которых поставщики гарантируют улучшения пропускной способности или прирост утилизации активов. Эта тенденция вознаграждает поставщиков, способных отслеживать живые KPI через встроенную аналитику, тем самым углубляя привязанность аккаунтов и повышая расходы на переключение.

Лидеры индустрии аэропортовых информационных систем

-

SITA

-

Honeywell International Inc.

-

THALES Group

-

Indra Sistemas, S.A.

-

Amadeus IT Group, S.A.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: SITA и Palo Alto Networks объявили о партнерстве для усиления приложений аэропортов против растущих киберугроз.

- Ноябрь 2024: Международный аэропорт Тайбэй Таоюань (TPE) в Тайване заключил партнерство с SITA, поставщиком технологий воздушного транспорта, для внедрения решений киосков регистрации, модернизации систем обработки пассажиров и улучшения опыта аэропорта.

- Июль 2024: SITA подписала пятилетнее соглашение о продлении с аэропортом Хитроу для поддержания и улучшения сетевой инфраструктуры аэропорта. Соглашение включает предоставление сетевых, телекоммуникационных и услуг связи, а также внедрение новых решений для предприятий Хитроу.

Область действия глобального отчета по рынку аэропортовых информационных систем

Аэропортовая информационная система состоит из набора интегрированных модулей в программном обеспечении управления аэропортом, которые облегчают операционные аспекты аэропорта.

Рынок аэропортовых информационных систем сегментирован по применению, типу и географии. По применению рынок сегментирован на техническое обслуживание, наземное обслуживание, финансы и операции, безопасность и пассажирскую информацию. По типу рынок сегментирован на воздушную сторону и терминальную сторону. Операции воздушной стороны включают управление воздушным движением, техническое обслуживание воздушных судов и парковку воздушных судов, в то время как операции терминальной стороны включают обработку багажа, системы регистрации и т. д. Отчет также охватывает размеры рынка и прогнозы для рынка аэропортовых информационных систем в 18 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (долл. США).

| Техническое обслуживание |

| Наземное обслуживание |

| Финансы и операции |

| Безопасность |

| Пассажирская информация |

| Системы воздушной стороны | Системы отображения информации о рейсах (FIDS) |

| База данных операций аэропорта (AODB) | |

| Системы управления ресурсами (RMS) | |

| Интеграция управления воздушным движением (ATM) | |

| Системы терминальной стороны | Системы управления вылетами (DCS) |

| Обработка пассажиров общего пользования (CUPPS/CUTE) | |

| Киоски самообслуживания и цифровые вывески |

| Локальное |

| Облако/SaaS |

| Класс A |

| Класс B |

| Класс C |

| Класс D |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По применению | Техническое обслуживание | ||

| Наземное обслуживание | |||

| Финансы и операции | |||

| Безопасность | |||

| Пассажирская информация | |||

| По области системы | Системы воздушной стороны | Системы отображения информации о рейсах (FIDS) | |

| База данных операций аэропорта (AODB) | |||

| Системы управления ресурсами (RMS) | |||

| Интеграция управления воздушным движением (ATM) | |||

| Системы терминальной стороны | Системы управления вылетами (DCS) | ||

| Обработка пассажиров общего пользования (CUPPS/CUTE) | |||

| Киоски самообслуживания и цифровые вывески | |||

| По модели развертывания | Локальное | ||

| Облако/SaaS | |||

| По размеру аэропорта | Класс A | ||

| Класс B | |||

| Класс C | |||

| Класс D | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста рынка аэропортовых информационных систем до 2030 года?

Рынок аэропортовых информационных систем оценивается в 4,20 млрд долларов США в 2025 году и прогнозируется достигнуть 5,04 млрд долларов США к 2030 году, увеличиваясь с CAGR 3,73%.

Какой сегмент применения растет быстрее всего?

Платформы безопасности лидируют в росте с CAGR 5,89%, поскольку аэропорты приоритизируют кибер-устойчивость и биометрические периметральные контроли.

Почему облачные развертывания набирают тягу в аэропортовых ИТ?

Решения облако/SaaS растут с CAGR 8,22%, поскольку они сокращают циклы обновления оборудования, обеспечивают прогнозную аналитику и поддерживают стандартизацию многих аэропортов без крупных капитальных затрат.

Какой регион увидит самый высокий рост до 2030 года?

Регион Ближнего Востока и Африки готов зарегистрировать CAGR 5,30% благодаря мегапроектам, таким как расширение международного аэропорта Аль Мактум в Дубае и инвестиции Vision 2030 Саудовской Аравии.

Как меньшие аэропорты внедряют продвинутые информационные системы?

Аэропорты класса D используют федеральные гранты и облачные платформы для развертывания распознавания лиц, цифровых башен и автоматизации багажа, достигая CAGR 5,67%, который опережает более крупные центры.

Что движет партнерствами поставщиков на этом рынке?

Аэропорты требуют интегрированных решений, основанных на результатах, которые объединяют сети, биометрию, аналитику и кибербезопасность, побуждая сотрудничества, такие как SITA-IDEMIA для визуализации багажа компьютерным зрением и IBM-Riyadh Air для операций с поддержкой ИИ.

Последнее обновление страницы: