Размер и доля рынка систем шасси воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

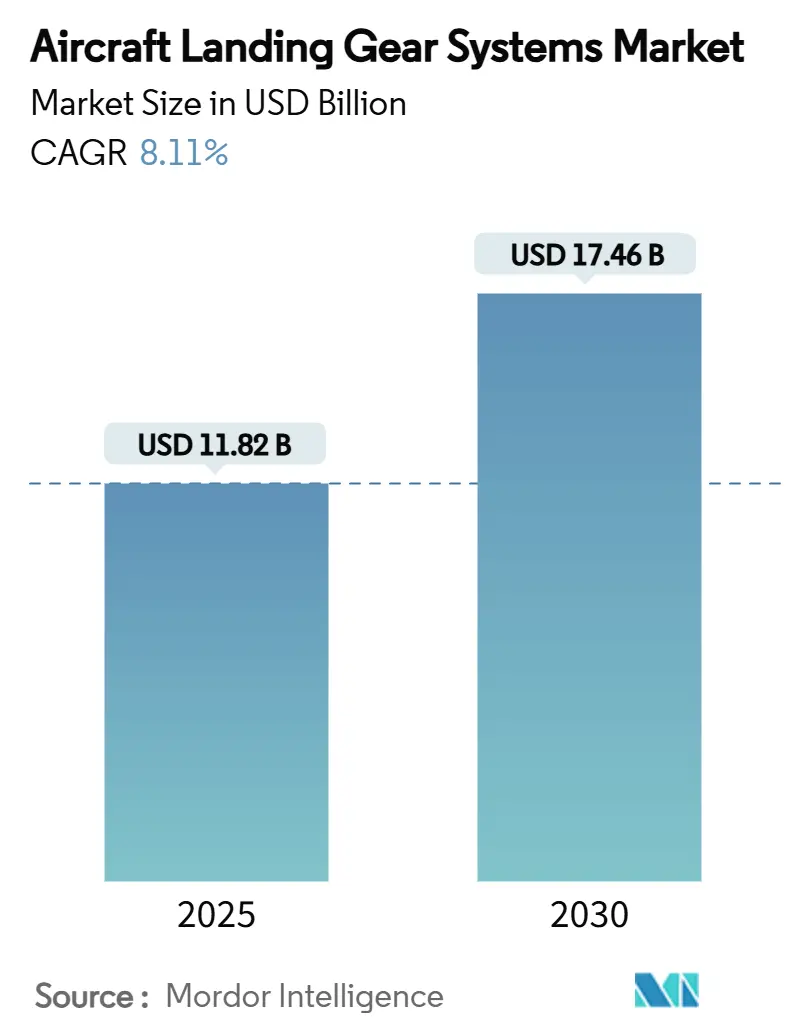

| Размер Рынка (2025) | 11.82 Миллиардов долларов США |

| Размер Рынка (2030) | 17.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем шасси воздушных судов от Mordor Intelligence

Размер рынка систем шасси воздушных судов составляет 11,82 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 17,46 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 8,11%. Программы обновления флота, возвращение дальнемагистральных перевозок и развитие технологий электрического привода стимулируют спрос. Производители коммерческих самолетов ускоряют производство для проработки рекордных портфелей заказов, а министерства обороны модернизируют тактические флоты. Авиакомпании переходят на соглашения об управляемом техническом обслуживании, которые гарантируют доступность шасси и снижают капитальные затраты, а прототипы городской воздушной мобильности открывают новые ниши с низким весом и высокими циклами. В то же время давление цепей поставок в отношении титана, углеродного волокна и высокоточных отливок заставляет OEM-производителей использовать двойные источники критических поковок и инвестировать в местные мощности.

Ключевые выводы отчета

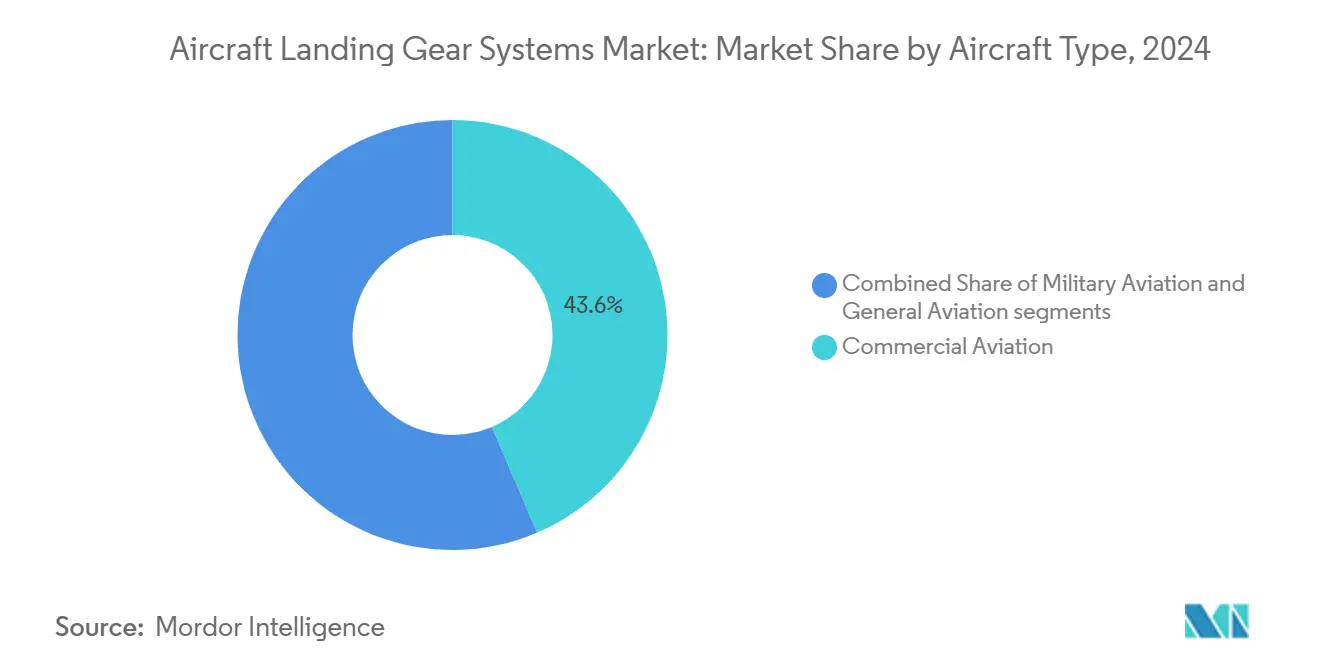

- По типу воздушных судов сегмент коммерческих узкофюзеляжных самолетов занимал 43,55% доли рынка систем шасси воздушных судов в 2024 году, тогда как сегмент военной авиации, по прогнозам, будет расти быстрее всего со среднегодовым темпом роста 8,85% до 2030 года.

- По положению шасси основное шасси доминировало с 63,45% размера рынка систем шасси воздушных судов в 2024 году; носовое шасси планируется расширить со среднегодовым темпом роста 9,55% до 2030 года.

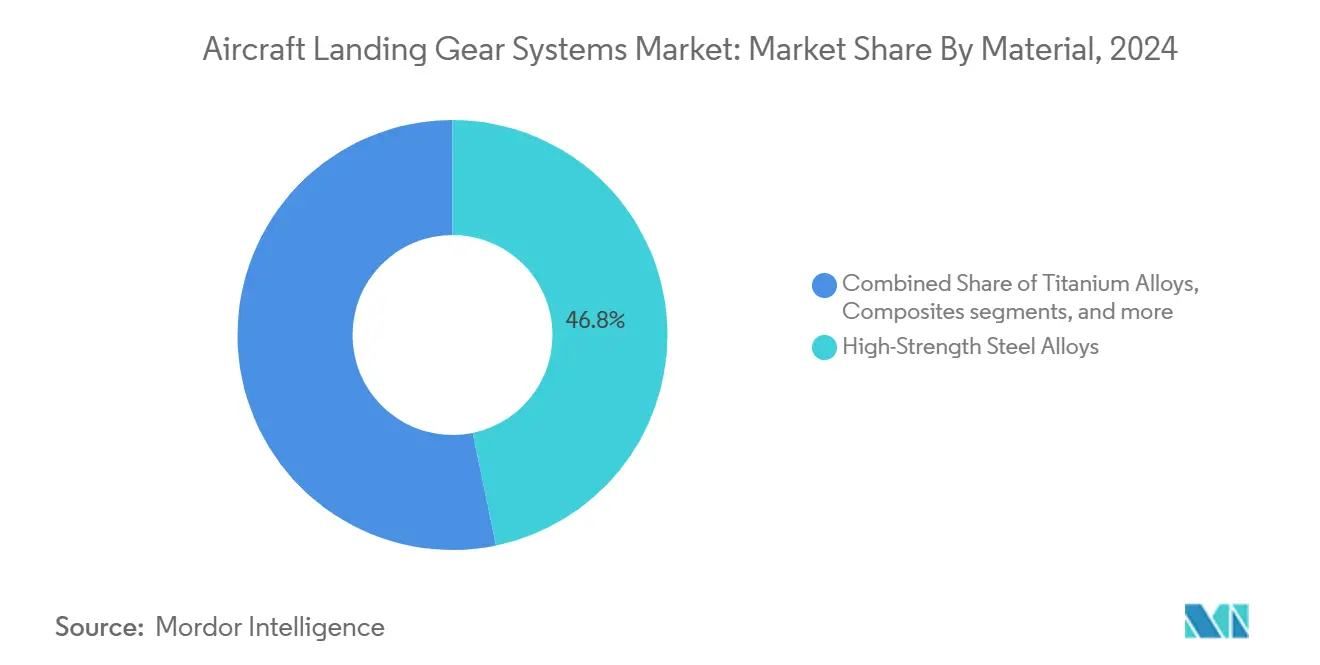

- По материалу стальные сплавы лидировали с 46,75% доли выручки в 2024 году, тогда как композиты, по прогнозам, покажут среднегодовой темп роста 10,45%, самый высокий среди всех материалов.

- По конечному пользователю поставки OEM составляли 68,35% размера рынка систем шасси воздушных судов в 2024 году; сегмент послепродажного обслуживания развивается со среднегодовым темпом роста 8,78% на фоне обменных фондов и контрактов 'мощность за час'.

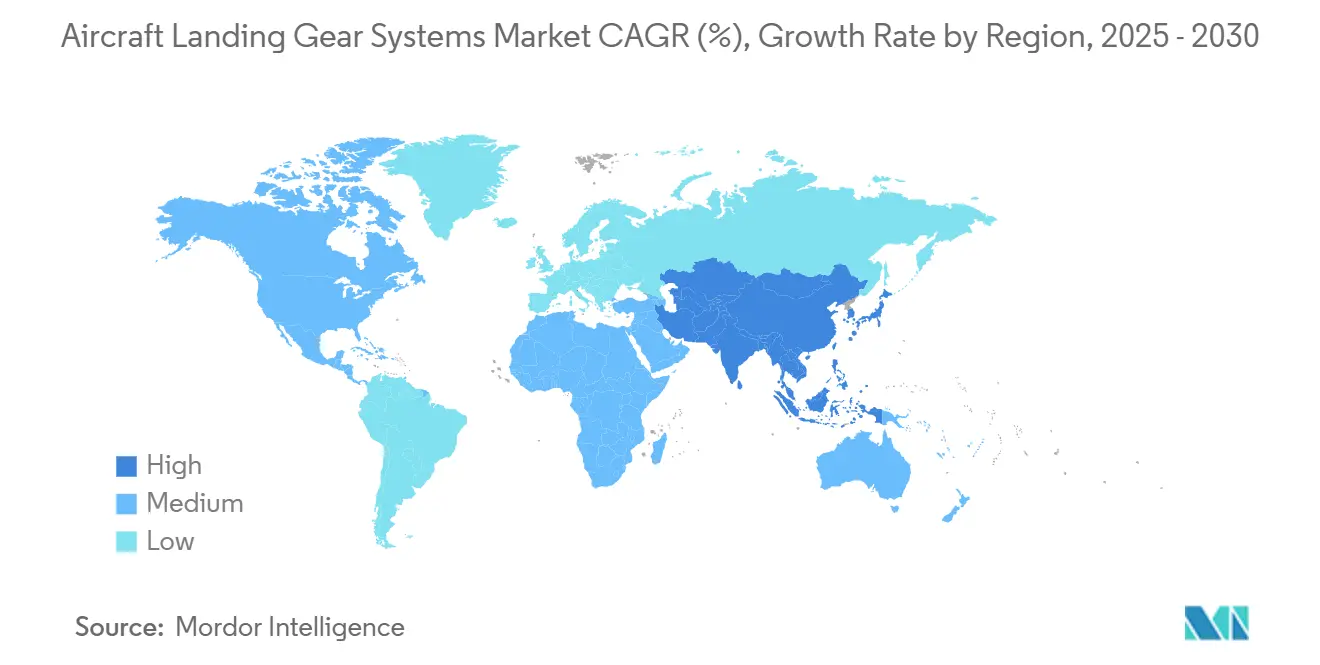

- По географии Северная Америка сохранила крупнейшую региональную позицию с 37,89% доли рынка в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый сильный региональный среднегодовой темп роста 8,32% в период с 2025 по 2030 год.

Глобальные тенденции и инсайты рынка систем шасси воздушных судов

Анализ воздействия драйверов

| Драйвер | (≈) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на легкие материалы | +1.8% | Глобальный - сильный импульс в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Продвижение OEM электрических/безгидравлических систем eBrake | +1.2% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Наращивание производства коммерческих самолетов после 2025 года | +2.1% | Глобальный - сосредоточен вокруг основных центров OEM | Краткосрочный период (≤ 2 лет) |

| Передача MRO на аутсорсинг и принятие обменных услуг | +0.9% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Объемы шасси для городской воздушной мобильности (eVTOL/воздушное такси) | +0.7% | Северная Америка и Европа - первые последователи | Долгосрочный период (≥ 4 лет) |

| Предиктивное техническое обслуживание с использованием цифрового двойника | +0.6% | Глобальный - во главе с авиакомпаниями первого уровня | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на легкие материалы

Производители планера используют титановые сплавы и композиты из углеродного волокна для снижения веса шасси до 30%, что напрямую выражается в меньшем расходе топлива и большей дальности полета. Сверхэластичный титано-алюминиевый сплав, разработанный Университетом Тохоку, сохраняет прочность от -269°C до 127°C, расширяя его применимость в экстремальных условиях эксплуатации.[1]Tohoku University, "Ti-Al Super-elastic Alloy Study," tohoku.ac.jp Широкофюзеляжные самолеты Boeing и Airbus уже имеют планеры с содержанием CFRP более 50%, а региональные цепи поставок в Китае и Индии масштабируют производство углеродного волокна, чтобы соответствовать спросу. Расследование 2024 года поддельного титана подчеркнуло важность полной прослеживаемости материалов. Военные программы отдают предпочтение ультравысокопрочным сталям, таким как AerMet 310, для превосходной вязкости разрушения, что еще больше диверсифицирует выбор материалов.

Продвижение OEM электрических/безгидравлических систем eBrake

Ведущие поставщики заменяют центральные гидравлические контуры распределенными электрогидростатическими приводами для снижения сложности трубопроводов, сокращения часов технического обслуживания и уменьшения веса системы. Collins Aerospace инвестировала 200 млн долл. США в добавление 70 000 кв. футов на своем заводе углеродных тормозов в Спокане, увеличив мощность на 50% для удовлетворения спроса на eBrake.[2]Collins Aerospace, "Spokane Plant Expansion Release," compositesworld.com Демонстратор электрической системы носового шасси Clean Aviation проверяет модули полностью электрического рулевого управления и уборки, двигаясь к архитектурам без гидравлики. Команды сертификации должны теперь оценить новые режимы отказов, но электрические решения обещают модульные обновления и более плавную масштабируемость для будущих воздушных судов.

Наращивание производства коммерческих самолетов после 2025 года

Airbus повысил свой 20-летний прогноз поставок до 43 420 самолетов, из которых 34 250 - узкофюзеляжные, в то время как Boeing видит общий спрос почти в 44 000 воздушных судов до 2043 года. Safran поставил 304 комплекта шасси A320 в первом полугодии 2024 года, что на 36% больше по сравнению с предыдущим годом. Нехватка отливок и пробелы в рабочей силе ограничивают выпуск, но OEM-производители совместно инвестируют с поставщиками первого уровня для устранения узких мест.

Передача MRO на аутсорсинг и принятие обменных услуг

Обменные фонды позволяют авиакомпаниям избегать платы за капитальный ремонт основного шасси в размере 750 000 долл. США, конвертируя крупные капитальные затраты в предсказуемую ежемесячную плату. Сеть обмена шасси Boeing теперь охватывает более 2000 активов по всему миру, в то время как Air India подписала многолетний договор на управляемые детали, покрывающий ее флот B787. Независимые ремонтные мастерские консолидируются, чтобы остаться актуальными, при этом GA Telesis приобрела подразделение капитального ремонта шасси AAR в 2025 году.

Анализ воздействия ограничений

| Ограничение | (≈) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Узкие места в цепях поставок титана и композитов | −1.4% | Глобальный - наиболее острый в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Задержки регуляторной сертификации новых архитектур | −0.8% | Глобальный - строгий в юрисдикциях FAA/EASA | Средний срок (2-4 года) |

| Высокие капитальные затраты и восьми-десятилетние затраты на капитальный ремонт | −0.6% | Глобальный - усиленный на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Доминирование OEM-авиакомпаний по принципу 'мощность за час' вытесняет независимых | −0.4% | Северная Америка и Европа, расширение по всему миру | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Узкие места в цепях поставок титана и композитов

Ускоряющийся спрос в аэрокосмической отрасли удлинил сроки поставки поковок более чем на 12 месяцев, особенно для больших заготовок 300M и Ti-6-4. Китай производит только около 7000 МТ углеродного волокна авиационного качества против глобального использования 22 000 МТ, оставляя разрыв, который повышает цены и замедляет производство композитных лонжеронов.[3]Composites World, "Global Carbon-Fiber Market Review 2024," compositesworld.com OEM-производители финансируют двойные источники и собственные линии ковки для снижения рисков, однако нехватка квалифицированной рабочей силы и сертификационные аудиты ограничивают быстрое масштабирование.

Задержки регуляторной сертификации новых архитектур

Обновленные правила FAA Part 25 требуют анализа безопасности на системном уровне для электрического привода и композитных тележек, добавляя тестовые матрицы, которые удлиняют программы на кварталы. Развивающиеся разработчики eVTOL сталкиваются с рамками особых условий, охватывающими ударопрочность, безопасность пассажиров и новые функции рулевого управления носовым шасси.[4]Composites World, "Global Carbon-Fiber Market Review 2024," compositesworld.com Такая проверка защищает безопасность, но замедляет коммерциализацию, особенно для меньших участников с ограниченными бюджетами соответствия.

Сегментарный анализ

По типу воздушных судов: коммерческие самолеты доминируют, военные ускоряются

Размер рынка систем шасси воздушных судов для коммерческих платформ оставался крупнейшим в 2024 году, движимый узкофюзеляжными самолетами, которые захватили 43,55% доли рынка, поскольку перевозчики обновляли стареющие флоты и преследовали экономию расхода топлива. Портфель заказов Airbus покрывает 40% прогнозируемых поставок узкофюзеляжных самолетов, подразумевая устойчивый объем до 2030 года. Программы широкофюзеляжных самолетов возобновили стабильный выпуск, поскольку межконтинентальные маршруты вновь открылись, а конверсии грузовых самолетов держали линии двухпроходных самолетов занятыми. Военный спрос растет быстрее, показывая среднегодовой темп роста 8,85%, поскольку правительства рекапитализируют флоты истребителей и танкеров и продлевают жизненные циклы устаревших воздушных судов. Министерство обороны США выделило 57,2 млрд долл. США на эксплуатацию тактических воздушных судов между 2018 и 2023 годами.[5]US GAO, "Tactical Aircraft O&M Spending FY2018-2023," gao.gov В Азии Япония, Индия и Южная Корея вводят в эксплуатацию собственные истребители, которые специфицируют местное содержание в сборках шасси, диверсифицируя карту поставщиков. Сегменты деловой авиации и винтокрылых машин остаются нишевыми, но важными инкубаторами для практик электромеханического привода и аддитивного производства, которые мигрируют к авиалайнерам большего объема.

Коммерческие операторы будут продолжать доминировать в объемах закупок, но военные программы будут составлять большую долю расходов на исследования и разработки, особенно в коррозионно-стойких сплавах и автоматической диагностике уборки. По мере продвижения демонстраторов смешанных крыло-корпус нагрузки на положение шасси смещаются, поощряя инновации пружинных стоек, которые военные прототипы часто принимают первыми. Побочный эффект ускоряет зрелость технологий, сокращая время до коммерческого принятия и поддерживая более широкий рынок систем шасси воздушных судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По положению шасси: основное шасси держит массу, носовое шасси инновирует

Узлы основного шасси поддерживали 63,45% доли рынка систем шасси воздушных судов в 2024 году, отражая их структурную массу, сложные сборки тележек и дорогостоящие тормозные пакеты. Конструкции широкофюзеляжных самолетов могут налагать посадочные веса свыше 560 тонн, требуя прочных термообработанных сталей, резервных амортизаторов и многоколесных тележек. Обновления цифровых тормозов по проводам и карбон/карбоновых дисков держат ремонтные мастерские занятыми, поддерживая доходы послепродажного рынка при каждом A-check цикле.

Объемы носового шасси ниже, но рост сильнее, отслеживая среднегодовой темп роста 9,55% до 2030 года. Электрические приводы рулевого управления возглавляют снижение веса, а модульные электромеханические винтовые сборки сокращают количество линейно заменяемых узлов. Демонстратор носового шасси Clean Aviation проверяет электрогидростатические методы уборки, которые могут сбрить несколько килограммов на комплект. Производители деловых самолетов являются ранними последователями; высоконадежный прототип носового шасси Liebherr, представленный на NBAA-BACE 2024, позиционирует компанию для получения наград как eVTOL, так и региональных самолетов.

По материалу: стали все еще правят, композиты растут

Высокопрочные стали, такие как 300M и AerMet, держали 46,75% доли рынка в 2024 году, поскольку они выдерживают высокие посадочные нагрузки и упрощают квалификацию. Сегмент продолжает получать выгоду от установленных линий горячей ковки и известных кривых усталости. Тем не менее, композиты находятся на самой быстрой траектории со среднегодовым темпом роста 10,45%. Валы и ярма из углеродного волокна снижают вес без ущерба для жесткости, а машины автоматизированного размещения волокон теперь производят повторяемые толстосечные ламинаты, подходящие для основных балок шасси. Сверхэластичный Ti-Al сплав Университета Тохоку показывает перспективу для посадок в экстремальных температурах, в то время как гибридные слои сочетают CFRP с металлическими вставками для облегчения болтовых интерфейсов.

Поставщики стали отвечают, предлагая варианты вакуумной плавки с лучшей коррозионной стойкостью. Тем не менее, сертификация композитных основных балок шасси на больших транспортах остается вехой, которая стимулировала бы массовое принятие и наклонила бы долю за пределы 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доля OEM прочная, импульс послепродажного рынка растет

Заводы планеров захватили 68,35% выручки 2024 года, поскольку Boeing и Airbus прорабатывали беспрецедентные портфели заказов. Каждый узкофюзеляжный самолет требует два или три комплекта во время разработки и летных испытаний, умножая ближайший спрос. Тем не менее, услуги приносят более стабильную маржу: авиакомпании все чаще выбирают модели 'плати, как летаешь', которые объединяют оборотные фонды, логистику и инженерную поддержку. Прогнозируется, что послепродажный рынок обеспечит среднегодовой темп роста 8,78%, поскольку флоты расширяются, а циклы капитального ремонта шасси достигают пика каждые 8-10 лет. Покупка GA Telesis подразделения капитального ремонта шасси AAR и выкуп частным капиталом Héroux-Devtek показывают ротацию капитала в долгосрочные сервисные игры.

Независимые MRO все еще вырезают пространство, предлагая более быстрые сроки оборота и адаптируя контракты для региональных перевозчиков, которые не могут позволить себе ставки OEM. Цифровые двойники дополнительно сокращают простои, позволяя решения об отсрочке обслуживания при сохранении в пределах летной годности и сохранении остаточной стоимости активов.

Географический анализ

Северная Америка остается крупнейшим региональным вкладчиком с 37,89% выручки 2024 года. Линии Boeing в Рентоне и Эверетте, завод тормозов Collins в Спокане и центры механообработки шасси Pratt & Whitney закрепляют плотную сеть поставщиков, которая питает гражданские и оборонные заказы. Оборонные бюджеты США гарантируют высокотемповые капитальные ремонты, а формирующаяся экосистема воздушной мобильности с центром в Калифорнии и Техасе вскоре потребует тысячи легких комплектов. Регуляторная проверка, включая расследование FAA 2024 года поддельного титана, ужесточила надзор, подталкивая основных производителей к внутреннему источнику большего металлургического тестирования.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, поднимаясь со среднегодовым темпом роста 8,32% на фоне бурно растущего трафика в Китае, Индии и Юго-Восточной Азии. Airbus прогнозирует, что регион поглотит 45% глобальных поставок самолетов за два десятилетия, а сертификация C919 COMAC ускоряет местные цепи поставок. Выпуск углеродного волокна Китая остается смещенным к промышленным сортам, поощряя совместные предприятия с международными специалистами по препрегам. Япония и Южная Корея с длинными аэрокосмическими родословными масштабируют операции сверхпластического формования, которые поддерживают региональные программы самолетов и истребителей.

Европа сохраняет сильное технологическое преимущество, размещая Safran Landing Systems, Liebherr-Aerospace и основные заводы Airbus. Мандаты устойчивости ЕС стимулируют дорожные карты электрификации и раскрытие воздействия жизненного цикла для оборудования шасси. Восточноевропейские кластеры в Польше и Чехии привлекают инвестиции для прецизионно обработанных подсборок. Операторы Ближнего Востока, Латинской Америки и Африки образуют меньшие, но стратегические узлы, используя географическое позиционирование для обслуживания дальнемагистральных сетей хаб-энд-спок и чартерных сегментов, которые требуют гибкой доступности MRO.

Конкурентная среда

Safran Landing Systems (Safran SA) ведет рынок систем шасси воздушных судов, оборудовав более 33 000 воздушных судов по всему миру и наращивая выпуск A320 на 36% в 2024 году. Collins Aerospace следует близко, направляя 200 млн долл. США в Спокан для расширения линий углеродных тормозов. Liebherr-Aerospace реинвестирует более 17% годового оборота в исследования и разработки, закрепляя позиции на семействе Airbus A320neo и Boeing B777X. Продажа частному капиталу Héroux-Devtek подчеркивает рыночную уверенность в специализированной механообработке и послепродажных контрактах, в то время как Triumph и GKN Aerospace поставляют критические приводы и композитные фитинги.

Конкуренция смещается от мощностей резания металла к предложениям цифровых услуг: предиктивная аналитика, удаленная поддержка AR и оборотные фонды. OEM-производители объединяют их в долгосрочные соглашения об обслуживании, которые извлекают доходы на протяжении 30-летней жизни планера. В то же время стартапы, сосредоточенные на применениях eVTOL, партнерствуют с традиционными домами для знаний сертификации, расширяя актуальность действующих лиц в новые экосистемы мобильности.

Лидеры индустрии систем шасси воздушных судов

-

Safran SA

-

Honeywell International Inc.

-

Collins Aerospace (RTX Corporation)

-

Héroux-Devtek

-

Liebherr Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Revima расширила свои возможности технического обслуживания, чтобы охватить более новые модели самолетов Airbus, благодаря расширенному партнерству с Safran Landing Systems, сосредоточившись на послепродажных услугах шасси.

- Июнь 2025: Dublin Aerospace получила трехлетний контракт с базирующейся в Лас-Вегасе Allegiant Air. Соглашение поручает Dublin Aerospace капитальный ремонт и ремонт систем шасси для более чем 100-самолетного флота семейства Airbus A320 Allegiant Air.

- Март 2025: Liebherr-Aerospace Saline в Мичигане договорилась с SkyWest Airlines предоставить капитальный ремонт шасси и техническое обслуживание систем для части флота Embraer 175-E1 SkyWest.

- Январь 2025: Air Industries Group получила контракт на 2,6 млн долл. США на производство сборок основного шасси для воздушных судов US Navy E-2D Advanced Hawkeye.

Объем глобального отчета о рынке систем шасси воздушных судов

Рынок систем шасси воздушных судов был сегментирован по типу воздушных судов на коммерческую авиацию, военную авиацию, авиацию общего назначения и по положению шасси на носовое и шасси. Отчет также охватывает размеры рынка и прогнозы для рынка систем шасси воздушных судов в основных странах различных регионов. Для каждого сегмента размеры рынка и прогнозы были предоставлены в стоимостном выражении (млрд долл. США).

| Коммерческая авиация | Узкофюзеляжные самолеты |

| Широкофюзеляжные самолеты | |

| Региональные самолеты | |

| Военная авиация | Боевые воздушные суда |

| Небоевые воздушные суда | |

| Вертолеты | |

| Авиация общего назначения | Деловые самолеты |

| Турбовинтовые самолеты | |

| Поршневые самолеты | |

| Вертолеты |

| Носовое шасси |

| Основное/шасси |

| Высокопрочные стальные сплавы |

| Титановые сплавы |

| Композиты (CFRP/GFRP) |

| Алюминиевые сплавы |

| OEM |

| Послепродажное обслуживание (MRO) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Египет | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу воздушных судов | Коммерческая авиация | Узкофюзеляжные самолеты | |

| Широкофюзеляжные самолеты | |||

| Региональные самолеты | |||

| Военная авиация | Боевые воздушные суда | ||

| Небоевые воздушные суда | |||

| Вертолеты | |||

| Авиация общего назначения | Деловые самолеты | ||

| Турбовинтовые самолеты | |||

| Поршневые самолеты | |||

| Вертолеты | |||

| По положению шасси | Носовое шасси | ||

| Основное/шасси | |||

| По материалу | Высокопрочные стальные сплавы | ||

| Титановые сплавы | |||

| Композиты (CFRP/GFRP) | |||

| Алюминиевые сплавы | |||

| По конечному пользователю | OEM | ||

| Послепродажное обслуживание (MRO) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Египет | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка систем шасси воздушных судов?

Рынок оценивается в 11,82 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 17,46 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 8,11%.

Какой сегмент воздушных судов лидирует в спросе на системы шасси?

Коммерческие узкофюзеляжные самолеты составляют 43,55% выручки 2024 года, отражая их большую установленную базу и высокие темпы производства.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 8,32% до 2030 года, питаемый ростом флота в Китае и Индии.

Как авиакомпании снижают затраты на техническое обслуживание шасси?

Перевозчики все чаще полагаются на обменные фонды и контракты 'мощность за час', которые превращают тяжелые капитальные затраты в предсказуемые сервисные платежи.

Какие материалы демонстрируют самый сильный рост в применениях шасси?

Ожидается, что композитные компоненты покажут среднегодовой темп роста 10,45% благодаря преимуществам экономии веса и усталостной стойкости.

Как самолеты eVTOL повлияют на рынок шасси?

Программы городской воздушной мобильности (UAM) создают новый подсегмент для легких, высокоцикличных комплектов шасси, стимулируя партнерства между традиционными поставщиками и стартапами.

Последнее обновление страницы: