Размер и доля рынка авиационных систем синтетического видения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

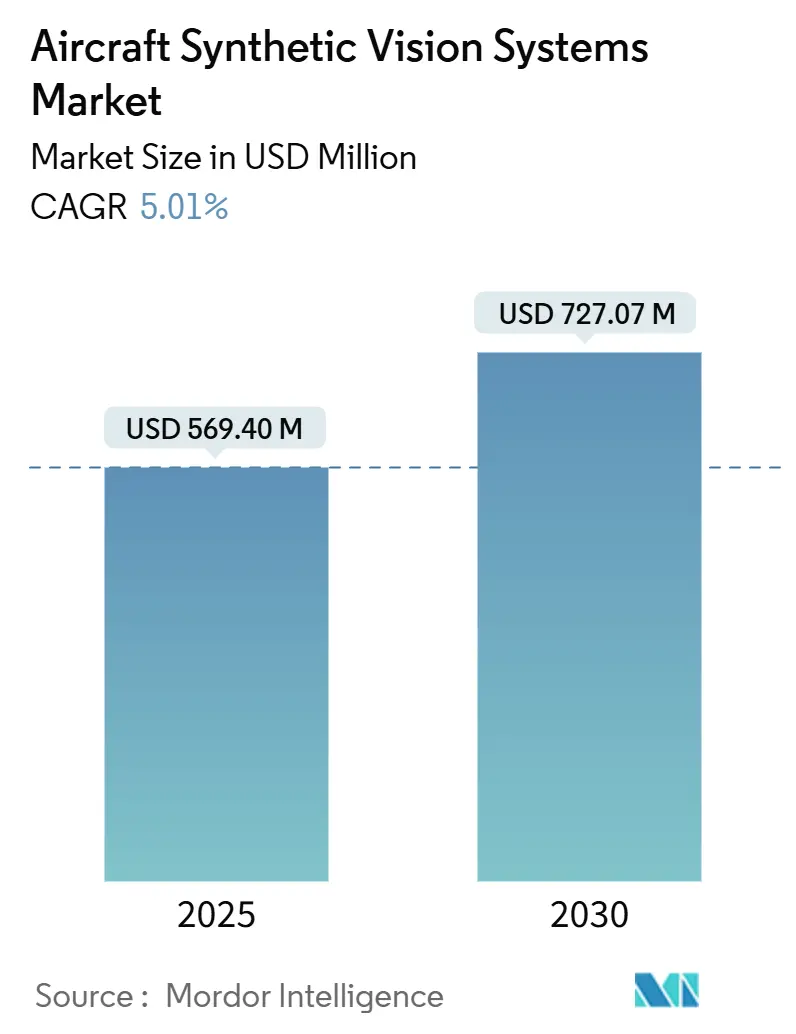

| Размер Рынка (2025) | 569.40 Миллион долларов США |

| Размер Рынка (2030) | 727.07 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных систем синтетического видения от Mordor Intelligence

Рынок авиационных систем синтетического видения достиг 569,40 млн долларов США в 2025 году и прогнозируется достичь 727,07 млн долларов США к 2030 году, расширяясь с среднегодовым темпом роста 5,01%. Внедрение ускоряется, поскольку регуляторы США и Европы требуют модернизации кабин пилотов, которые обеспечивают более высокую ситуационную осведомленность при операциях в условиях ограниченной видимости. Авиакомпании и операторы бизнес-джетов рассматривают синтетическое видение как наиболее экономически эффективный путь к соблюдению требований, поскольку программное обеспечение может быть встроено в существующие архитектуры кабины пилотов, минимизируя простои. Одновременно партнерства производителей самолетов, сосредоточенные на двигателях рендеринга ландшафта с использованием ИИ, снижают нагрузку на пилотов, открывая дополнительные потоки доходов от услуг подписки на данные. Перспективы роста также поддерживаются программами передовой воздушной мобильности и проектами истребителей шестого поколения, которые рассматривают синтетическое видение как основной уровень безопасности. Эти факторы поддерживают прочные перспективы для рынка авиационных систем синтетического видения через каналы OEM поставки и модернизации.

Ключевые выводы отчета

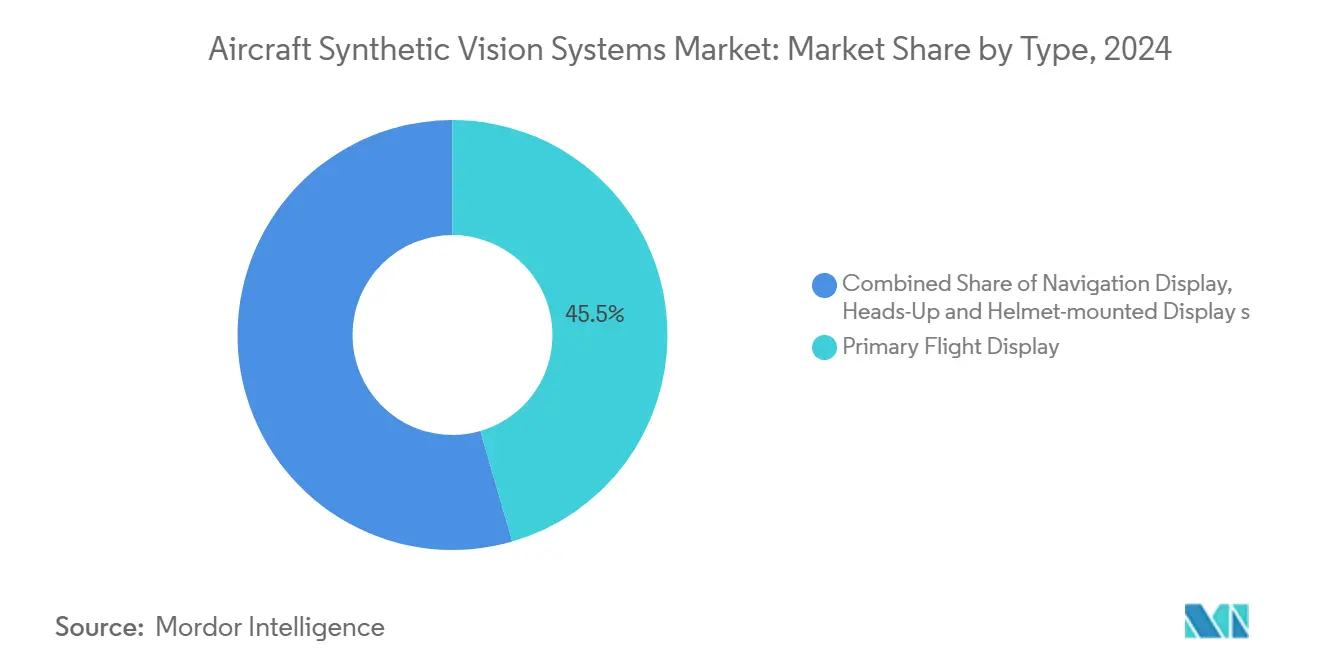

- По типу основные пилотажные дисплеи удерживали 45,51% доли рынка авиационных систем синтетического видения в 2024 году, в то время как дисплеи на лобовом стекле и нашлемные дисплеи прогнозируются к росту с среднегодовым темпом роста 11,50% с 2025 по 2030 год.

- По компонентам системы отображения заняли 40,12% доли доходов в 2024 году; прогнозируется, что программное обеспечение/базы данных рельефа-препятствий будут расширяться с среднегодовым темпом роста 9,51% до 2030 года.

- По платформе самолеты с неподвижным крылом составили 53,20% размера рынка авиационных систем синтетического видения в 2024 году, в то время как платформы передовой воздушной мобильности/eVTOL готовы к росту с среднегодовым темпом роста 10,21%.

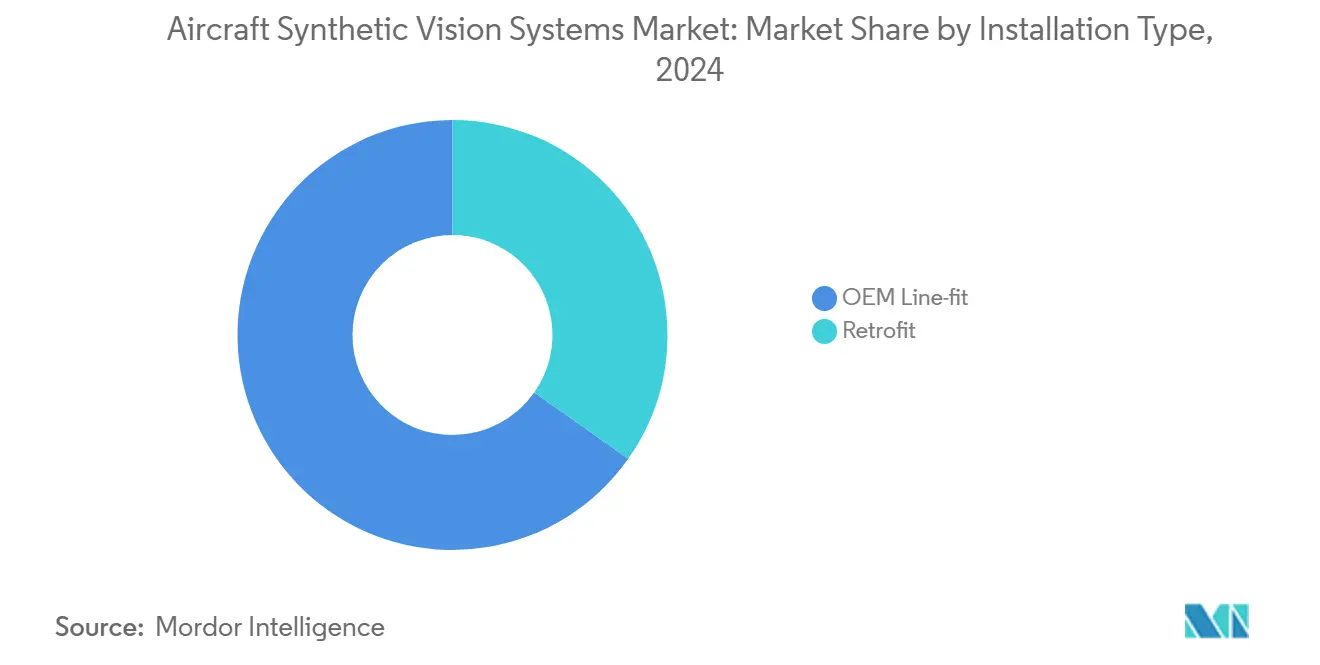

- По типу установки решения OEM поставки лидировали с 65,23% долей размера рынка авиационных систем синтетического видения в 2024 году; программы модернизации будут развиваться с среднегодовым темпом роста 7,54%.

- По конечному пользователю военные применения сохранили 35,62% долю в 2024 году, но авиация общего назначения является самым быстрорастущим сегментом с среднегодовым темпом роста 7,20%.

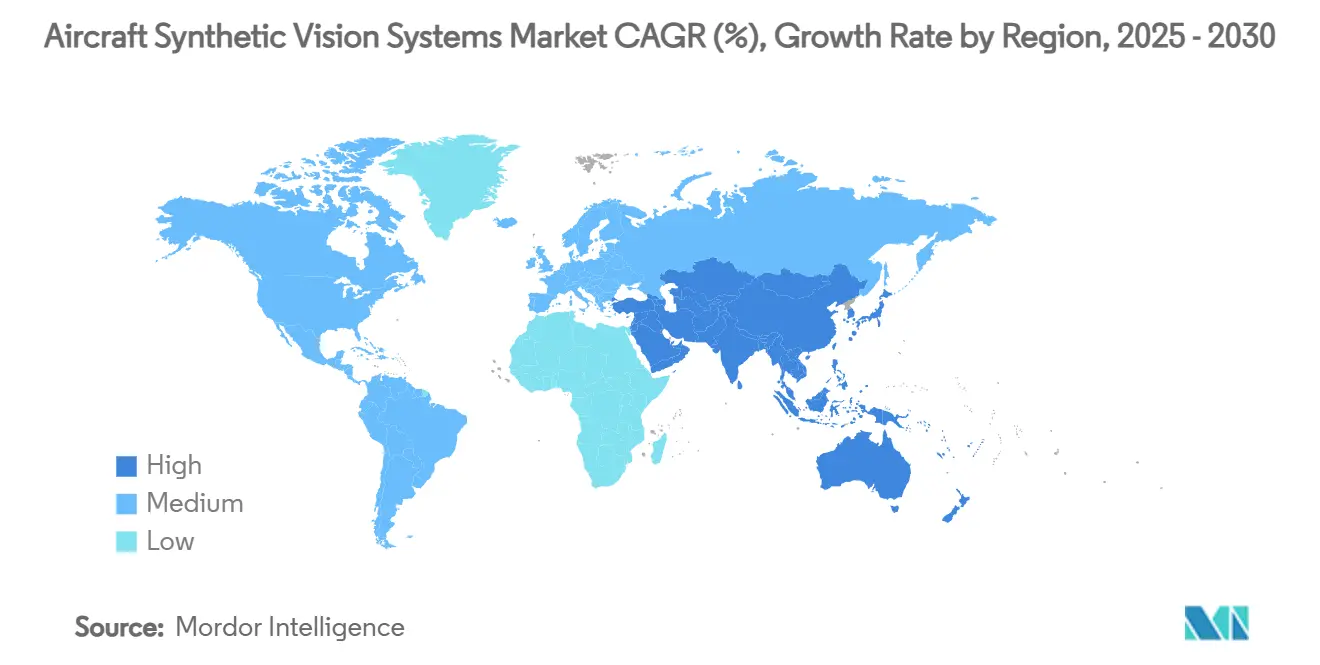

- По географии Северная Америка доминировала с 35,25% долей доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с среднегодовым темпом роста 8,75%.

Глобальные тенденции и аналитика рынка авиационных систем синтетического видения

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост поставок бизнес-джетов с заводскими комбинированными системами видения | +0.8% | Северная Америка и Европа; распространение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Быстрое внедрение HUD с поддержкой СВС в кабинах истребителей 6-го поколения | +0.6% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Спрос на кредиты подхода при ограниченной видимости в аэропортах второго уровня | +0.5% | Глобально; ранние успехи во вторичных городах Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Программы городской воздушной мобильности eVTOL, требующие высоконадежных СВС | +0.7% | Глобально; сосредоточено в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Партнерства OEM вокруг двигателей рендеринга ландшафта на основе ИИ | +0.4% | Глобально | Краткосрочный период (≤ 2 лет) |

| Обязательная модернизация СВС в соответствии с графиками FAA NextGen и EASA SESAR | +0.9% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост поставок бизнес-джетов с заводскими комбинированными системами видения

Поставки новых бизнес-джетов теперь обычно включают комбинированные системы видения, которые объединяют синтетическое и улучшенное видение на одном дисплее. Bombardier Global 8000 и Cessna Citation Ascend интегрируют эти функции как базовое оборудование, исключая дорогостоящие послепродажные установки.[1]Bombardier, "Global 8000 Programme Details," bombardier.com Операторы получают выгоду от снижения нагрузки на пилотов, в то время как производители получают повторяющиеся доходы от модернизации устаревших флотов, запланированных на модернизацию в 2025-2026 годах.

Быстрое внедрение HUD с поддержкой СВС в кабинах истребителей 6-го поколения (США и ЕС)

Программы истребителей шестого поколения, такие как NGAD F-47, опираются на нашлемные дисплеи, которые объединяют тактические данные с изображениями рельефа в режиме реального времени. Шлем Gen III от Collins Aerospace для F-35 уже демонстрирует, как синтетическое видение заменяет оборудование ночного видения, прокладывая путь для более широкого военного внедрения.[2]Collins Aerospace, "Gen III Helmet Mounted Display," collinsaerospace.com Впоследствии гражданские платформы наследуют эти закаленные технологии, сокращая циклы сертификации.

Спрос на кредиты подхода при ограниченной видимости в аэропортах второго уровня

Регуляторы теперь позволяют воздушным судам, оборудованным синтетическим видением, использовать более низкие минимумы без добавления систем инструментальной посадки. Правила FAA Enhanced Low Visibility Operations и руководство EASA All Weather Operations позволяют меньшим аэропортам повышать пропускную способность без инфраструктурных затрат.[3]Federal Aviation Administration, "Enhanced Flight Vision System Regulations," faa.gov Авиакомпании получают устойчивость расписания, а производители оборудования осваивают новый рынок модернизации.

Программы городской воздушной мобильности eVTOL, требующие высоконадежных СВС

Разработчики eVTOL нуждаются в синтетическом видении для навигации в загруженных коридорах низкой высоты с минимальным участием пилота. Кабина пилотов Anthem от Honeywell нацелена на частоту отказов 10^-9 для партнеров, таких как Vertical Aerospace, Archer и Lilium. Специальные условия сертификации, выпущенные EASA, явно ссылаются на синтетическое видение как на основное навигационное средство для городских операций.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Узкие места сертификации для алгоритмов видения на основе баз данных | -0.7% | Глобально; строгие в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Чувствительность к стоимости в модернизациях турбовинтовых и легких вертолетов | -0.5% | Глобально; сосредоточено на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Ограниченные тепловые бюджеты GPU в оборудовании, установленном в кабине | -0.3% | Глобально | Среднесрочный период (2-4 года) |

| Пробелы в кибер-защите подключенных авионических шин | -0.4% | Глобально; обострено в обороне | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Узкие места сертификации для алгоритмов видения на основе баз данных

Базы данных рельефа на основе машинного обучения не укладываются в детерминистические рамки DO-178C, продлевая утверждения и повышая затраты на разработку. В некоторых случаях OEM и поставщики авионики ограничивают сложность функций СВС для снижения риска сертификации. Таким образом, такие функции, как динамический рендеринг рельефа, городское 3D-моделирование или интеграция с каналами EO/IR, откладываются. Например, инструменты целостности изображений Mercury Systems обеспечивают частичное облегчение, но по-прежнему требуют валидации Design Assurance Level C, препятствие для меньших поставщиков. Затраты на сертификацию в большинстве случаев перекладываются на операторов, делая модернизации СВС более дорогостоящими. Это ограничивает их коммерческую жизнеспособность на рынках малых турбовинтовых самолетов и вертолетов.

Чувствительность к стоимости в модернизациях турбовинтовых и легких вертолетов

Затраты на модернизацию часто превышают остаточную стоимость воздушных судов на чувствительных к цене рынках. Например, полная интеграция может превысить от 60 000 до 100 000 долларов США для легких вертолетов с аналоговыми кабинами, делая модернизации СВС высоко чувствительными к стоимости. Воздушные суда, уже проходящие модернизацию приборной панели, наиболее вероятно примут СВС как часть стратегии пакетной модернизации. Universal Avionics и Genesys представили более дешевые пакеты, но внедрение отстает в сегментах бизнес-джетов и авиакомпаний.

Сегментный анализ

По типу: Основные пилотажные дисплеи доминируют в интеграции

Основные пилотажные дисплеи удерживали 45,51% доли рынка авиационных систем синтетического видения в 2024 году, поскольку пилоты полагаются на эти центральные экраны для всех критических сигналов полета. Дисплеи на лобовом стекле и нашлемные дисплеи демонстрируют самый быстрый рост в 11,50% среднегодового темпа роста, в основном из-за оборонных заказов и просачивания военных технологий в гражданские варианты. Путь модернизации SVT от Garmin показывает операторам добавление 3D-рельефа на существующие PFD без перепрокладки кабины. Размер рынка авиационных систем синтетического видения для нашлемных решений прогнозируется к увеличению к 2030 году, поскольку платформы передовой воздушной мобильности отдают предпочтение носимым дисплеям для экономии веса.

Импульс сегмента распространяется на интегрированные продукты комбинированного видения, которые накладывают инфракрасные изображения на синтетический рельеф, обеспечивая всепогодную способность без дополнительных мониторов. ClearVision от Universal Avionics установил прецедент для внедрения носимых HUD в коммерческих джетах, в то время как Collins Aerospace адаптирует шлемы истребительного класса для гражданских винтокрылых машин. Эти разработки подкрепляют рынок авиационных систем синтетического видения как технологический континуум, а не дискретный продукт, обеспечивая межплатформенное обучение и объемные эффективности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: Системы отображения лидируют, программное обеспечение ускоряется

Аппаратное обеспечение дисплеев захватило 40,12% доходов в 2024 году, поскольку каждая установка все еще нуждается в сертифицированных экранах. Тем не менее, программное обеспечение и базы данных рельефа-препятствий растут с среднегодовым темпом роста 9,51%, отражая поворот к богатому ИИ контенту, который обновляется во время полета. Этот сдвиг объясняет, почему размер рынка авиационных систем синтетического видения, связанный с программным обеспечением, прогнозируется обогнать пакеты только аппаратного обеспечения в конце 2020-х годов.

Поставщики все чаще лицензируют движки рендеринга отдельно от дисплеев, позволяя операторам заменять более дешевые коммерческие готовые мониторы. Эталонная система KSG7200 на основе MEMS от Honeywell подчеркивает более широкую тенденцию к модулям слияния датчиков, которые упаковывают вычислительную мощность в существующие LRU. Подписки на базы данных создают повторяющиеся денежные потоки и укрепляют отношения с клиентами, подчеркивая стратегическую ценность программного обеспечения в отрасли авиационных систем синтетического видения.

По платформе: Доминирование с неподвижным крылом, ускорение eVTOL

Самолеты с неподвижным крылом сохранили 53,20% доминирования на рынке в 2024 году, поскольку коммерческие авиакомпании и флоты бизнес-джетов уже обладают сертифицированными путями установки. Продвинутые платформы воздушной мобильности и eVTOL, однако, находятся на пути к 10,21% среднегодового темпа роста, сигнализируя о быстром расширении адресуемого рынка авиационных систем синтетического видения.

Разработчики городских воздушных такси проектируют синтетическое видение с первого дня, обходя препятствия модернизации наследия. Внедрение винтокрылых машин остается обусловленным критически важными операциями в экстренной медицинской помощи и морских перевозках. Беспилотные воздушные суда все больше зависят от синтетического восприятия для утверждений за пределами визуальной линии зрения, опять же расширяя будущий рынок авиационных систем синтетического видения.

По типу установки: Предпочтение интеграции OEM

Решения OEM поставки заявили о 65,23% доле доходов в 2024 году, поскольку интеграция синтетического видения во время производства избегает дорогостоящих простоев позже. Модернизации растут с среднегодовым темпом роста 7,54%, поскольку регуляторы принуждают устаревшие флоты соблюдать стандарты NextGen и SESAR. Пакет модернизации King Air от Collins Aerospace демонстрирует, как единый STC, покрывающий синтетическое видение, может продлить жизнь активов на десятилетие.

Миниатюризация компонентов и стандартизированные шины данных снизят время установки, поощряя операторов модернизировать, а не списывать. Поэтому размер рынка авиационных систем синтетического видения, связанный с комплектами модернизации, готов к устойчивому росту, хотя и с более низкой базы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Военное лидерство, рост авиации общего назначения

Военные клиенты составили 35,62% доходов в 2024 году, отражая оборонные приоритеты вокруг спорного воздушного пространства, где средства видимости поддерживают выживаемость. Авиация общего назначения лидирует в росте с среднегодовым темпом роста 7,20%, поскольку доступные пакеты модернизации входят в сегменты поршневых двойников и турбовинтов. По мере снижения ценовых точек преимущество синтетического видения более коротких времен принятия решений и меньшего количества погодных отклонений резонирует с чартерными операторами и летными школами.

Коммерческие авиакомпании балансируют развертывания синтетического видения против других инициатив модернизации кабины, но растущие операции аэропортов второго уровня склоняют экономику в пользу принятия. Соответственно, рынок авиационных систем синтетического видения диверсифицируется, снижая чрезмерную зависимость от военных бюджетов.

Географический анализ

Северная Америка сгенерировала 35,25% глобальных продаж в 2024 году, поддерживаемая четкими правилами FAA по Enhanced Flight Vision и устойчивым использованием бизнес-джетов. Операторы принимают синтетическое видение для обеспечения кредитов подхода, которые поддерживают расписания во время зимней штормовой активности. Оборонные контракты, такие как программа F-47, углубляют региональный пул экспертизы, позволяя поставщикам амортизировать НИОКР по гражданским и военным линиям.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной с среднегодовым темпом роста 8,75%, поскольку правительства в Китае, Индии и Индонезии модернизируют вторичные аэропорты, одновременно поощряя ACMI-перевозчиков расширять флоты. Рынок авиационных систем синтетического видения находит плодородную почву в этих странах, где процедуры ограниченной видимости когда-то были прерогативой флагманских узлов. Спутниковое дополнение и новые созвездия ГНСС еще больше повышают внедрение по мере замедления развертывания наземных ILS.

Европа растет устойчиво на фоне директив SESAR и сильных оборонных программ. Рамочная структура EASA All Weather Operations дает перевозчикам экономические стимулы для добавления синтетического видения без установки систем CAT II/III наземного базирования. Цели устойчивости добавляют еще один драйвер: оптимизированные траектории полета, обеспечиваемые точными моделями рельефа, сокращают расход топлива и CO₂. Эти факторы поддерживают сбалансированное расширение европейского рынка авиационных систем синтетического видения.[4]European Union Aviation Safety Agency, "All Weather Operations Guidance," easa.europa.eu

Конкурентная среда

Конкурентная интенсивность умеренная, с сотрудничеством, затмевающим прямую консолидацию. Стратегический пакт Honeywell на 17 млрд долларов США с Bombardier закрепляет совместную дорожную карту для готовой к ИИ авионики, в то время как связь с NXP обеспечивает поставку полупроводников для GPU нового поколения. Collins Aerospace сотрудничает с военными подрядчиками для развития нашлемных систем, затем адаптирует технологию для гражданских винтокрылых машин, иллюстрируя порочный цикл между оборонными и коммерческими линиями.

Новички, ориентированные на программное обеспечение, такие как Daedalean и Lynx, эксплуатируют пробелы в сертификации ИИ и облачных сервисах данных. Их алгоритмы предлагают более тонкое обнаружение препятствий, заставляя унаследованных игроков ускорять свои собственные дорожные карты. Между тем, Universal Avionics и Astronics сосредотачиваются на доступности, нацеливаясь на бизнес-джеты среднего возраста с ограниченными капитальными бюджетами. Рынок авиационных систем синтетического видения, следовательно, вознаграждает фирмы, которые овладевают как регулятивными нюансами, так и обработкой графики в реальном времени.

Глядя вперед, белое пространство остается в операциях аэропортов второго уровня и автономных коридорах eVTOL, где действующие игроки лишены местных отношений. Ожидайте совместные предприятия между авионическими мажорами и региональными поставщиками услуг для захвата этих возможностей, дальнейшего размытия границы между поставщиком оборудования и поставщиком услуг данных.

Лидеры отрасли авиационных систем синтетического видения

-

Honeywell International Inc.

-

Thales Group

-

Collins Aerospace (RTX Corporation)

-

L3Harris Technologies, Inc.

-

Garmin Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Vertical Aerospace и Honeywell углубили сотрудничество по eVTOL VX4, нацеливаясь на частоты системных отказов 0,1 e-9 для кабины пилотов Honeywell Anthem.

- Май 2025: Boeing получил контракт NGAD на 20 млрд долларов США для разработки истребителя шестого поколения F-47 с автономностью на базе ИИ.

- Октябрь 2024: Universal Avionics выпустила обновления для InSight и ClearVision, нацеленные на продление жизни джетов на 20 лет.

- Май 2024: Textron Aviation запланировал обновления Garmin SVGS для Citation Latitude в 2025 году и Longitude в 2026 году.

Охват глобального отчета по рынку авиационных систем синтетического видения

Авиационная система синтетического видения - это авиационная установка, предназначенная для улучшения ситуационной осведомленности экипажа путем объединения 3D-данных в интуитивные дисплеи даже в условиях ограниченной видимости с использованием движущихся карт, искусственного видения и аппаратного и программного обеспечения планирования маршрута. Система также представляет компьютерно-генерированный вид внешней среды с базой данных соответствующей информации о рельефе, информации о плане полета и взлетно-посадочных полосах для снижения вероятности аварии, вызванной потерей контроля, вторжением на взлетно-посадочную полосу и CFIT.

Рынок авиационных систем синтетического видения сегментирован на основе типа, конечного пользователя и географии. По типу рынок сегментирован на основные пилотажные дисплеи, навигационные дисплеи, дисплеи на лобовом стекле и нашлемные дисплеи, и другие типы. По конечному пользователю рынок сегментирован на военные, коммерческие и авиацию общего назначения, а по географии - на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Отчет также охватывает размеры рынка и прогнозы для авиационных систем синтетического видения по основным регионам. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (млрд долларов США).

| Основной пилотажный дисплей |

| Навигационный дисплей |

| Дисплей на лобовом стекле и нашлемный дисплей |

| Другие типы |

| Компьютер/процессорный блок синтетического видения |

| Комплект датчиков воздушных данных и GPS |

| Система отображения |

| Программное обеспечение/базы данных рельефа-препятствий |

| Другие компоненты |

| Самолеты с неподвижным крылом |

| Винтокрылые машины |

| Беспилотные летательные аппараты (БПЛА) |

| Передовая воздушная мобильность/eVTOL |

| OEM поставка |

| Модернизация |

| Военные |

| Коммерческие |

| Авиация общего назначения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Египет | |

| Южная Африка | ||

| Остальная Африка | ||

| По типу | Основной пилотажный дисплей | ||

| Навигационный дисплей | |||

| Дисплей на лобовом стекле и нашлемный дисплей | |||

| Другие типы | |||

| По компонентам | Компьютер/процессорный блок синтетического видения | ||

| Комплект датчиков воздушных данных и GPS | |||

| Система отображения | |||

| Программное обеспечение/базы данных рельефа-препятствий | |||

| Другие компоненты | |||

| По платформе | Самолеты с неподвижным крылом | ||

| Винтокрылые машины | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| Передовая воздушная мобильность/eVTOL | |||

| По типу установки | OEM поставка | ||

| Модернизация | |||

| По конечному пользователю | Военные | ||

| Коммерческие | |||

| Авиация общего назначения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Египет | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, на которые дан ответ в отчете

Каков нынешний размер рынка авиационных систем синтетического видения?

Рынок оценивался в 569,40 млн долларов США в 2025 году и прогнозируется достичь 727,07 млн долларов США к 2030 году, отражая среднегодовой темп роста 5,01%.

Какой сегмент удерживает наибольшую долю рынка авиационных систем синтетического видения?

Основные пилотажные дисплеи лидировали с 45,51% долей в 2024 году, подчеркивая их центральность в модернизации кабин.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Модернизация инфраструктуры и расширение флота в Китае, Индии и Юго-Восточной Азии движут региональный среднегодовой темп роста 8,75%, с регулятивной поддержкой для операций при ограниченной видимости, ускоряющей внедрение.

Как регулирование влияет на рост рынка?

Мандаты FAA NextGen и EASA SESAR требуют улучшенной ситуационной осведомленности, создавая недискреционный спрос на модернизации синтетического видения и OEM-установки.

Какая технологическая тенденция изменяет конкуренцию?

Двигатели рендеринга ландшафта на основе ИИ, работающие на сертифицированных GPU, смещают создание стоимости к программному обеспечению и услугам данных, а не только к аппаратному обеспечению дисплея.

Последнее обновление страницы: