Размер и доля рынка авиационных актуаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.16 Миллиардов долларов США |

| Размер Рынка (2030) | 13.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационных актуаторов от Mordor Intelligence

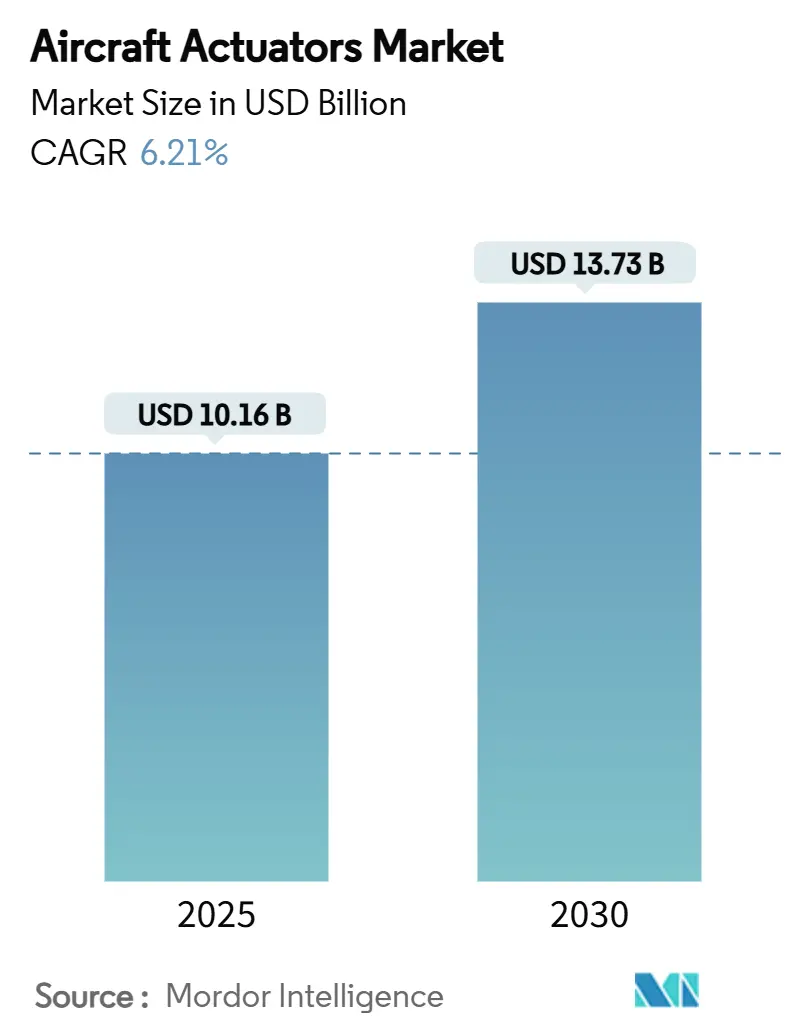

Размер рынка авиационных актуаторов составляет 10,16 млрд долл. США в 2025 году, и прогнозируется его рост до 13,73 млрд долл. США к 2030 году, что отражает темп роста 6,21%. Производственные заказы на однопроходные программы, стратегии электрификации флота и модернизация с встроенной электроникой мониторинга состояния объединяются для поддержания устойчивых портфелей заказов по всем основным типам платформ. Электрические и электромеханические устройства увеличивают долю, поскольку авиакомпании сосредоточены на расходе топлива, в то время как гидравлические конструкции сохраняют позиции в наиболее критически важных по безопасности основных органах управления. Быстрые циклы замены широкофюзеляжных самолетов, ускоряющиеся пути сертификации eVTOL и сжимающаяся цепочка поставок редкоземельных элементов еще больше усложняют планирование мощностей для интеграторов первого уровня и специалистов по компонентам второго уровня.

Ключевые выводы отчета

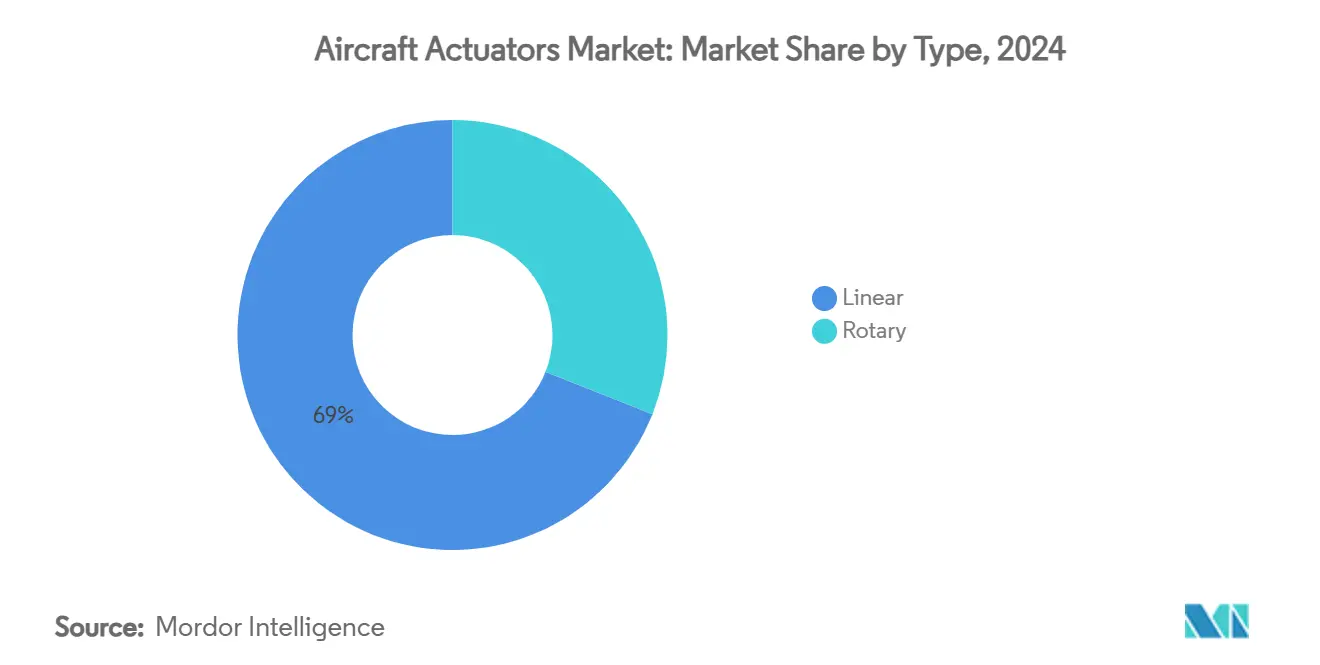

- По типу линейные актуаторы лидировали с 69,00% доли рынка авиационных актуаторов в 2024 году, при этом линейные актуаторы готовы к самому быстрому росту 6,51% в год до 2030 года.

- По системе гидравлические конструкции составляли 43,50% размера рынка авиационных актуаторов в 2024 году; электрические/электромеханические решения будут расширяться с темпом роста 6,82% по мере улучшения восприятия надежности.

- По применению поверхности управления полетом захватили 46,00% размера рынка авиационных актуаторов в 2024 году, в то время как применения в кабине и сиденьях будут ускоряться с темпом роста 7,57%, поскольку перевозчики повышают комфорт пассажиров.

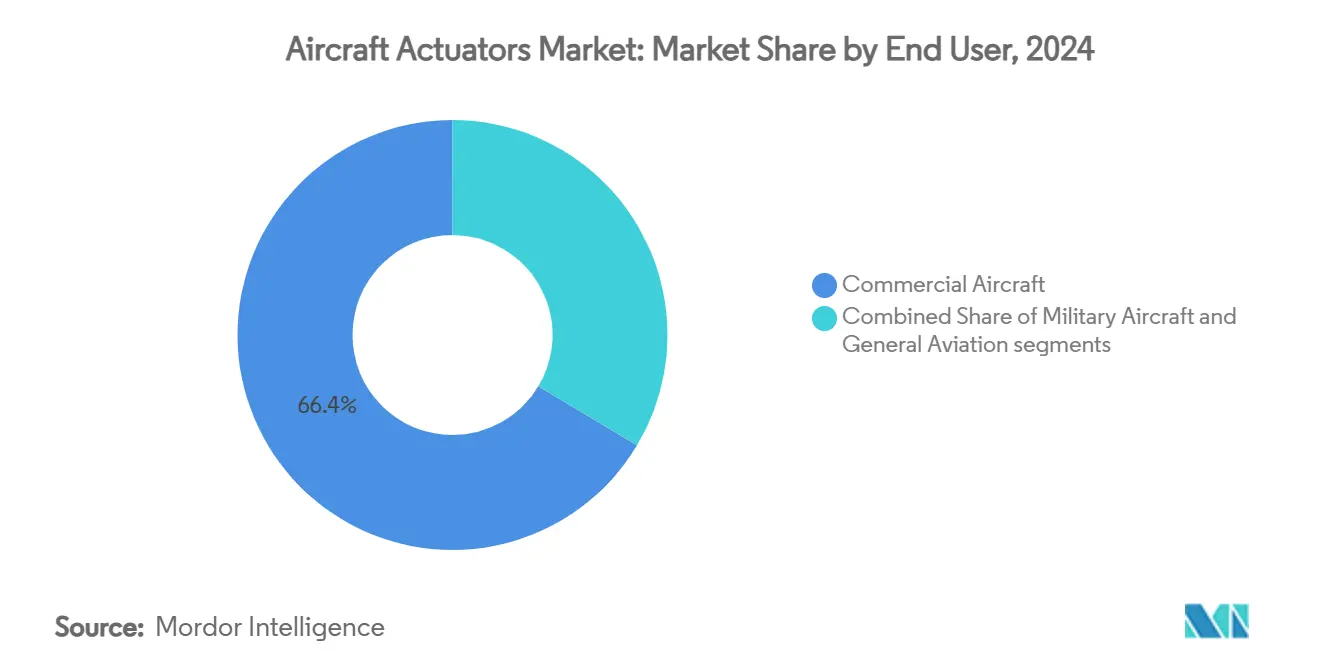

- По конечным пользователям коммерческая авиация командовала 66,42% доли рынка авиационных актуаторов в 2024 году; военные программы зафиксируют самый высокий темп роста 8,04% из-за модернизации винтокрылых машин и истребителей нового поколения.

- По установке послепродажные поставки представляли 58,26% выручки 2024 года, и послепродажный рынок будет опережать с темпом роста 6,28%, поскольку операторы продлевают жизненные циклы планеров в ответ на задержки поставок.

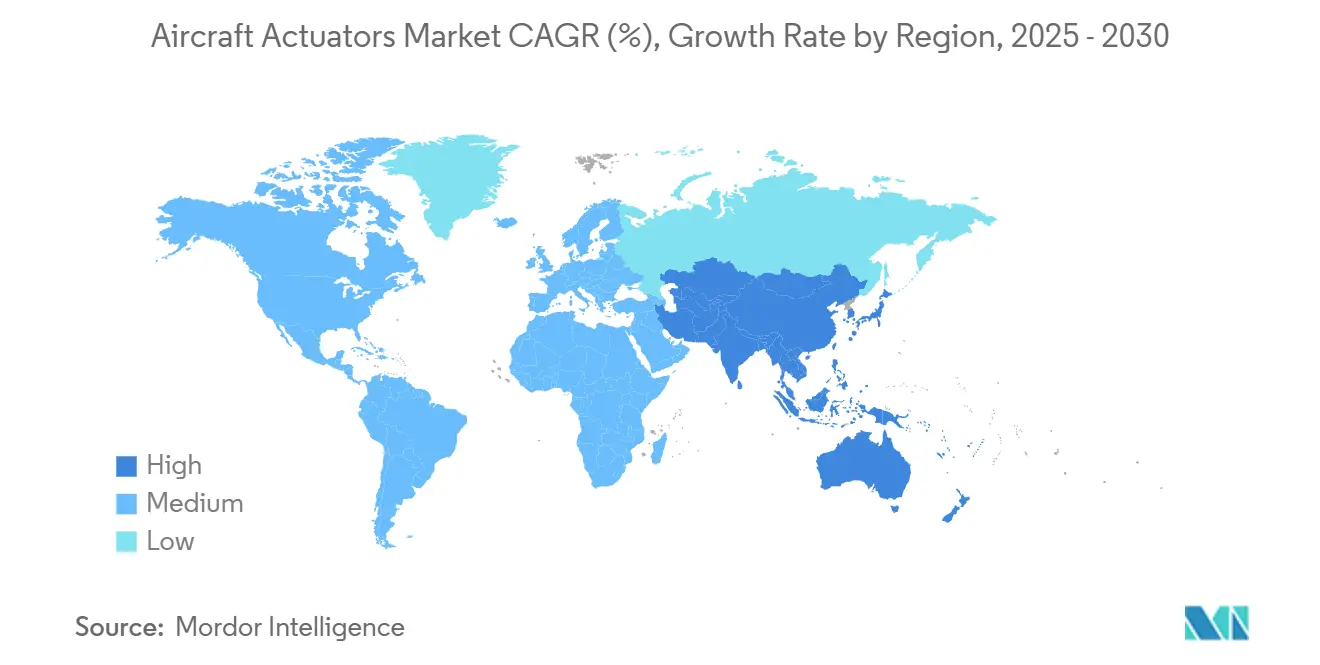

- По географии Северная Америка сохранила 35,25% выручки в 2024 году; Азиатско-Тихоокеанский регион готов показать темп роста 7,09%, поддерживаемый наращиванием C919 и линиями Tejas и AMCA Индии.

Глобальные тенденции и инсайты рынка авиационных актуаторов

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск производственных заказов узкофюзеляжных самолетов | +1.2% | Глобально; сосредоточено в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Увеличение электрификации вторичных систем управления полетом | +0.9% | Глобально; возглавляется Северной Америкой и Европой | Долгосрочно (≥ 4 лет) |

| Растущий спрос на модернизацию для интеллектуальных актуаторов с мониторингом состояния | +0.7% | Глобально; акцент на Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Программы более электрических и гибридно-электрических самолетов (A321XLR, Eviation Alice) | +0.8% | Глобально; раннее принятие в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Принятие легких электрогидростатических актуаторов (EHA) в БПЛА и eVTOL | +0.5% | Северная Америка и Европа; расширение в АТЭС | Среднесрочно (2-4 года) |

| Государственная поддержка SAF и водорода, движущая перепроектирование актуационных нагрузок | +0.4% | Глобально; возглавляется Европой и Северной Америкой | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск производственных заказов узкофюзеляжных самолетов

Рекордные портфели заказов на однопроходные реактивные самолеты растягивают графики поставок до конца десятилетия, и каждый планер несет множественные линейные и поворотные устройства, которые поддерживают рынок авиационных актуаторов. Airbus поставил 766 самолетов в 2024 году, в то время как Boeing отгрузил 348, но совокупный заказ установил 14-летний пик в 2025 году. Поставщики первого уровня добавляют автоматизированные ячейки для повышения выпуска; аэрокосмическое подразделение Parker Hannifin достигло 28,7% операционной маржи в 3-м квартале 2025 года после модернизации бережливого производства.[1] Parker Hannifin, "Q3 2025 Earnings Call Transcript," parker.com Каждый поставленный узкофюзеляжный самолет обеспечивает 15-20 лет предсказуемого послепродажного спроса, закрепляя стабильную базу доходов для поставщиков актуаторов. Северная Америка и Европа размещают большинство заказов, поэтому эти регионы продолжают привлекать капитал для новых испытательных стендов актуаторов и инициатив цифровой нити.

Увеличение электрификации вторичных систем управления полетом

Производители планеров переводят закрылки, предкрылки, рулевое управление шасси и экологические системы управления с гидравлики на электромеханические архитектуры, расширяя адресуемый рынок авиационных актуаторов. Collins Aerospace выделил 3 млрд долл. США на разработку электрических систем, сигнализируя о долгосрочной приверженности более легким, чистым платформам.[2]Collins Aerospace, "Electrification Strategy Overview," collinsaerospace.com Электрический тормоз Safran на B787 убрал гидравлические линии и включил аналитику износа в эксплуатации.[3]Safran Landing Systems, "Electric Braking Systems Overview," safrangroup.com Демонстратор электрического носового шасси Clean Aviation нацелен на 20% снижение массы через электрогидростатическое приведение в действие. Более высокие электрические нагрузки повышают спрос на встроенное тепловое управление, стимулируя инновации в силовых приводах высокой мощности и передовых диэлектрических маслах.

Растущий спрос на модернизацию для интеллектуальных актуаторов с мониторингом состояния

Авиакомпании продлевают срок службы флота в ожидании новых построек, и это толкает программы модернизации, которые устанавливают интеллектуальные актуаторы с встроенными датчиками и каналами данных. Интегрированный мониторинг состояния переводит техническое обслуживание с интервалов на основе часов на интервалы на основе состояния, сокращая незапланированные простои и съемы компонентов. Модели глубокого обучения для амортизаторов шасси уже регистрируют скорость обнаружения неисправностей выше 95%. Модернизация может выполняться во время капитальных проверок, позволяя операторам избегать капитальных затрат, связанных с новыми самолетами. Тенденция наиболее сильна в Северной Америке и Европе, где устаревшие флоты в среднем более 11 лет по возрасту, а волатильность цен на топливо усиливает фокус на надежности.

Программы более электрических и гибридно-электрических самолетов

Региональные и пассажирские прототипы, которые сочетают тепловые двигатели с электродвигателями мегаваттного класса, нуждаются в актуаторах, способных к безопасной работе в высоковольтных зонах. Канадский гибридно-электрический демонстратор Collins Aerospace нацелен на 50% гибридизацию силовой установки и полагается на масштабируемые электромеханические устройства мощностью 125 кВт и 1 МВт. Электрические планеры, такие как Airbus A321XLR, требуют тесно интегрированного приведения в действие, которое помещается в узкие структурные оболочки. Тепловое управление выходит на передний план, поскольку более высокие плотности тока повышают температуры обмоток. Европейские исследования HECATE, финансируемые ЕС, строят распределительную основу для сетей 1000 В постоянного тока, прокладывая путь для будущих поколений актуаторов, которые обеспечивают быстрый отклик без гидравлических резервуаров.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Постоянные проблемы надежности против гидравлики в основных органах управления полетом | −0.8% | Глобально; особенно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Ограничения теплового управления для высокомощных EMA на сверхзвуковых платформах | −0.4% | Глобально; сосредоточено в Северной Америке | Долгосрочно (≥ 4 лет) |

| Концентрация цепочки поставок редкоземельных магнитов | −0.6% | Глобально; критическое воздействие на Северную Америку и Европу | Краткосрочно (≤ 2 лет) |

| Давление расходов AOG в программах модернизации длительного срока службы | −0.3% | Глобально; акцент на Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянные проблемы надежности против гидравлики в основных органах управления полетом

Авиационные регуляторы удерживают поверхности основного управления на самых высоких порогах отказоустойчивости в отрасли, и электромеханические устройства все еще сталкиваются со скептицизмом при сравнении с тройными резервными гидравлическими контурами. Пересмотренные правила системной безопасности FAA требуют исчерпывающего анализа отказов общей причины, продлевая программы сертификации до семи лет.[4]Federal Aviation Administration, "System Safety Assessment for Transport Category Airplanes," faa.gov Хотя Moog поставляет аэрокосмические EMA в течение трех десятилетий, принятие остается ограниченным интерцепторами, предкрылками и триммерными вкладками, в то время как элероны и рули высоты сохраняют гидравлику.[5]Moog Inc., "Electro-Mechanical Actuation Solutions," moog.com Производители планеров рассматривают любое нерешенное восприятие надежности как риск графика и ответственности, умеряя ближайший рост рынка авиационных актуаторов для применений основных поверхностей.

Ограничения теплового управления для высокомощных EMA на сверхзвуковых платформах

Сверхзвуковые самолеты сочетают аэродинамический нагрев с ограниченным воздушным потоком вокруг встроенных актуаторов, создавая сценарии, где потери в меди повышают температуры катушек за пределы сертификационных границ. Программа Clean Sky ICOPE оценивает устройства карбида кремния и нитрида галлия, которые повышают пределы переходов и обрезают потери переключения. Экспериментальные испытательные стенды электродвигателей мощностью 1 МВт, использующие масляную струйную импингементную технологию, подчеркивают штраф по весу активных охлаждающих контуров и сложность обслуживания. До тех пор, пока материальные достижения не закроют разрыв теплового потока, дизайнеры могут ограничить плотность мощности актуатора или сохранить гидравлику для наиболее требовательных осей, умеряя высококлассный рост в рынке авиационных актуаторов.

Сегментный анализ

По типу: доминирование линейных сталкивается с ренессансом поворотных

Линейные конструкции удерживали 69,00% выручки 2024 года, поскольку каждый узкофюзеляжный самолет все еще встраивает множественные винтовые домкратные решения для закрылков, интерцепторов и дверей. Размер рынка авиационных актуаторов для поворотных механизмов будет расширяться быстрее всего, получая от адаптивных крыльев и системы наклона винтокрылов, которые ценят точное угловое позиционирование при более низкой массе. Спрос на поворотные устройства в рынке авиационных актуаторов исходит от систем наклона eVTOL и будущих крыльев с переменным изгибом, которые требуют жесткого контроля люфта и длительных жизненных циклов.

Электромеханические поворотные пакеты вытесняют гидравлику в высокоподъемных системах одномаршрутных однопроходных самолетов нового поколения. Тем временем линейная гидравлика остается доминирующей в блокировках основного шасси, где грубая сила и наследственные стандарты благоприятствуют жидкой энергии. Поставщики первого уровня, следовательно, преследуют портфели двойной платформы для хеджирования циклов, стратегия, иллюстрируемая компактным редуктором Regal Rexnord, готовым к eVTOL, в сочетании с цифровым контроллером двигателя Honeywell.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По системе: устойчивость гидравлики встречает электрическое ускорение

Гидравлика захватила 43,50% затрат 2024 года, в основном для основных органов управления полетом, однако электрические форматы захватят непропорциональный рост с темпом роста 6,82%. Модернизационные преобразования вторичных поверхностей поддерживают устойчивые прирасты доли для электрических приводов, особенно поскольку проекты аккумуляторно-электрического и гибридного движения требуют общих автобусов напряжения во всех системах. Электрогидростатические гибриды предлагают промежуточное решение, где плотность силы или культура сертификации все еще благоприятствует жидкостям, защищая выручку даже когда рынок авиационных актуаторов наклоняется к электричеству.

Прорывы в тепловом управлении в силовой электронике широкой запрещенной зоны позволяют более высокие рабочие циклы для электрических винтовых домкратов без срабатывания снижений. Интеграторы гидравлики отвечают встраиванием цифровых датчиков давления и краевой аналитики, которые продлевают интервалы замены жидкости, защищая установленные базы при позиционировании для возможной миграции.

По применению: лидерство шасси уступает инновациям кабины

Актуаторы поверхности управления полетом составляли 46,00% размера рынка авиационных актуаторов в 2024 году. Они принимают алгоритмы измерения нагрузки для точной настройки распределения подъемной силы и сокращения топлива, смешиваясь с ограждениями огибающей полета автопилота.

Экологические и коммунальные подсистемы интегрируют компактные актуаторы, которые работают от стандартных автобусов 28 В постоянного тока или 270 В постоянного тока, обеспечивая модульные камбузы и умные грузовые отсеки, которые перенастраиваются по требованию. Войны пассажирского опыта толкают авиакомпании тратить на моторизованные раскладывающиеся сиденья и умные кабинные памятники, подпитывая темп роста 7,57% для сегмента кабины и сидений в рынке авиационных актуаторов.

По конечному пользователю: коммерческое доминирование оспаривается военной модернизацией

Коммерческие платформы представляли 66,42% выручки в 2024 году, но оборонные программы возглавили рост, поскольку правительства модернизируют вертолетные и истребительные флоты на фоне геополитической напряженности. Размер рынка авиационных актуаторов для военных типов выигрывает от долгосрочных контрактов и комплектов модернизации, которые добавляют цифровой мониторинг состояния к наследственной гидравлике.

Коммерческие интеграторы сходятся к общему семейству частей основного управления полетом для распространения НИОКР по линиям A320neo, B737-8 и A220, повышая объемы и снижая стоимость за набор корабля. Военные подрядчики подчеркивают экстремальные характеристики, такие как высокоскоростные устройства наклона винта V-280 Valor, которые требуют избыточных путей крутящего момента в пределах оболочек с рейтингом скрытности, повышая маржу, но также сложность сертификации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По установке: сила OEM сталкивается с ускорением послепродажного рынка

Поставки OEM составляли 58,26% счетов 2024 года, поскольку каждый поставленный планер поставляется с полным стеком актуаторов. Послепродажный рынок растет быстрее, поднимаемый темпом роста 6,28%, поскольку перевозчики откладывают замены и добавляют предиктивные модули состояния во время капитальных ремонтов. Авиакомпании опираются на соглашения PBH, которые объединяют части, труд и аналитику в месячные сборы, вынуждая поставщиков уточнять алгоритмы прогнозирования, которые минимизируют складские запасы пула без увеличения риска AOG.

OEM первого уровня сотрудничают с сетями MRO для сокращения времени обработки демонтажа актуаторов и вставки обновлений дизайна во время ремонтов, закрепляя рецидивную выручку на основе интеллектуальной собственности. Независимые PMA-игроки борются за доступ к встроенному программному обеспечению, ограничивая их участие в волне умной модернизации рынка авиационных актуаторов.

Географический анализ

Северная Америка сохранила 35,25% продаж 2024 года, движимая восстановлением узкофюзеляжных Boeing, выпуском боевых самолетов Lockheed Martin и сильным послепродажным спросом Honeywell. Федеральные стимулы для гибридно-электрических демонстраторов направляют гранты НИОКР к заводам Collins, Moog и Safran, углубляя технологическую скамью региона, подвергая цепочки поставок редкоземельным потрясениям.

Азиатско-Тихоокеанский регион покажет темп роста 7,09% до 2030 года. Наращивание китайского C919 и проектные исследования CR929 COMAC повышают местные целевые показатели содержания, побуждая первый уровень создавать совместные предприятия в Чэнду, Шанхае и Сиане. Индийские Tejas Mk1A и предстоящие истребители AMCA встраивают 65% квоты местного аппаратного обеспечения, которые открывают двери для отечественных фирм по обработке актуаторов и электронике. Японские бюджеты перевооружения удваивают объемы ракет и истребителей за десятилетие.

Европа продвигается через увеличение темпов Airbus и программы Clean Aviation, защищающие 100% SAF и водородосовместимые системы. Safran, Liebherr и Woodward используют кредиты устойчивости ЕС для финансирования демонстраторов полностью электрических тормозов, носового шасси и триммерных вкладок. Ближний Восток и Южная Америка видят умеренное поглощение, связанное с обновлениями флота в Emirates, Qatar Airways и линии E2 Embraer, дополненное расширяющимися центрами MRO в Дубае и Сан-Хосе-дус-Кампус.

Конкурентный ландшафт

Конкурентная интенсивность находится в верхне-среднем диапазоне, поскольку наследственные гидравлические лидеры поворачиваются к цифрово-электрическим решениям. Планируемое аэрокосмическое выделение Honeywell обещает более острое распределение капитала к актуации следующего поколения, в то время как покупка Woodward североамериканской электромеханической линии Safran консолидирует технологию триммерного стабилизатора под одной крышей. Moog, Parker Hannifin и Collins остаются вертикально интегрированными, объединяя двигатели, зубчатые передачи, драйверы и аналитику состояния в комплексные наборы поставок.

Нишевые участники нацелены на планеры eVTOL и БПЛА, которые предпочитают легкие, высокоциклические поворотные приводы. Стартапы используют аддитивно изготовленные зубчатые ступени и инверторы карбида кремния для соответствия целевым показателям затрат городской мобильности, но все еще должны преодолеть аэрокосмические квалификационные препятствия, которые инкумбенты преодолевают рутинно. Специалисты по тепловому управлению сотрудничают с домами актуаторов для встраивания материалов фазового изменения и микроканального масляного охлаждения, продвигая оболочки непрерывного рейтинга для демонстраторов гибридного класса мегаватт.

Волатильность редких земель толкает западные праймы исследовать цериево-кобальтовые и железо-нитридные магниты. Соглашения о поставках с австралийскими и канадскими майнерами хеджируют геополитический риск и привлекают правительственные гарантии по кредитам. В целом, слияния и поглощения, стратегические СП и долгосрочные соглашения о поставках занимают заголовки повесток дня советов директоров, поскольку рынок авиационных актуаторов переходит к цифрово контролируемым, силовым плотным электромеханическим архитектурам.

Лидеры отрасли авиационных актуаторов

-

Honeywell International Inc.

-

Parker-Hannifin Corporation

-

Moog Inc.

-

Safran SA

-

Collins Aerospace (RTX Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025 года: Vertical Aerospace и Honeywell расширили сотрудничество по VX4 eVTOL, планируя 150 поставок и стоимость системы в 1 млрд долл. США.

- Апрель 2025 года: Safran сообщил о выручке в 1-м квартале 7,26 млрд евро (8,27 млрд долл. США), рост на 16,7%, продвигаясь с приобретением подразделения актуации Collins.

- Декабрь 2024 года: JetZero выбрал BAE Systems для блоков управления актуаторами на своем демонстраторе смешанного крыла.

- Декабрь 2024 года: Woodward подписал соглашение о приобретении североамериканского бизнеса электромеханической актуации Safran.

Объем глобального отчета о рынке авиационных актуаторов

Актуаторы на самолете помогают выполнять различные жизненно важные функции, такие как регулировка поверхностей управления полетом (таких как закрылки, рули направления, предкрылки и интерцепторы), выпуск и втягивание шасси, позиционирование направляющих лопаток воздухозаборника двигателя и открытие и закрытие дверей грузового или оружейного отсека.

Рынок авиационных актуаторов сегментирован по типу, системе, конечному пользователю и географии. По типу рынок сегментирован на линейные и поворотные. По системе рынок сегментирован на гидравлические актуаторы, электрические актуаторы, пневматические актуаторы и механические актуаторы. По конечному пользователю рынок классифицирован на коммерческие, военные самолеты и авиацию общего назначения. Отчет также охватывает размеры рынка и прогнозы для рынка авиационных актуаторов в основных странах различных регионов. Для каждого сегмента размер рынка и прогноз представлены в стоимостном выражении (долл. США).

| Линейные |

| Поворотные |

| Гидравлические актуаторы |

| Электрические/электромеханические актуаторы |

| Пневматические актуаторы |

| Механические актуаторы |

| Поверхности управления полетом |

| Шасси и торможение |

| Управление топливом и тягой |

| Системы кабины и сидений |

| Экологические и коммунальные системы |

| Коммерческие самолеты |

| Военные самолеты |

| Авиация общего назначения |

| OEM |

| Послепродажное обслуживание |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По типу | Линейные | ||

| Поворотные | |||

| По системе | Гидравлические актуаторы | ||

| Электрические/электромеханические актуаторы | |||

| Пневматические актуаторы | |||

| Механические актуаторы | |||

| По применению | Поверхности управления полетом | ||

| Шасси и торможение | |||

| Управление топливом и тягой | |||

| Системы кабины и сидений | |||

| Экологические и коммунальные системы | |||

| По конечному пользователю | Коммерческие самолеты | ||

| Военные самолеты | |||

| Авиация общего назначения | |||

| По установке | OEM | ||

| Послепродажное обслуживание | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка авиационных актуаторов?

Размер рынка авиационных актуаторов составляет 10,16 млрд долл. США в 2025 году, и прогнозируется его рост до 13,73 млрд долл. США к 2030 году, что отражает темп роста 6,21%.

Какой тип актуатора растет быстрее всего?

Поворотные актуаторы зарегистрируют темп роста 6,51% до 2030 года, поскольку расширяются программы адаптивных крыльев и eVTOL.

Почему авиакомпании модернизируют интеллектуальные актуаторы?

Интегрированные датчики и алгоритмы обеспечивают предиктивное обслуживание, которое минимизирует незапланированные простои и снижает стоимость жизненного цикла.

Какой регион будет расти быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к регистрации темпа роста 7,09% благодаря наращиванию китайского C919 и программам боевых самолетов Индии.

Как риск цепочки поставок влияет на поставщиков актуаторов?

Концентрация обработки редкоземельных магнитов в Китае движет волатильностью стоимости материалов и стимулирует инвестиции в альтернативные магнитные химии.

Какое влияние окажет сертификация eVTOL на устоявшихся игроков?

Новые платформы воздушной мобильности открывают смежные потоки доходов для компактных электромеханических приводов, побуждая инкумбентов к партнерству с OEM городской мобильности, защищая долю рынка авиационных актуаторов в традиционных сегментах.

Последнее обновление страницы: