Размер и доля рынка интерфейсных устройств воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

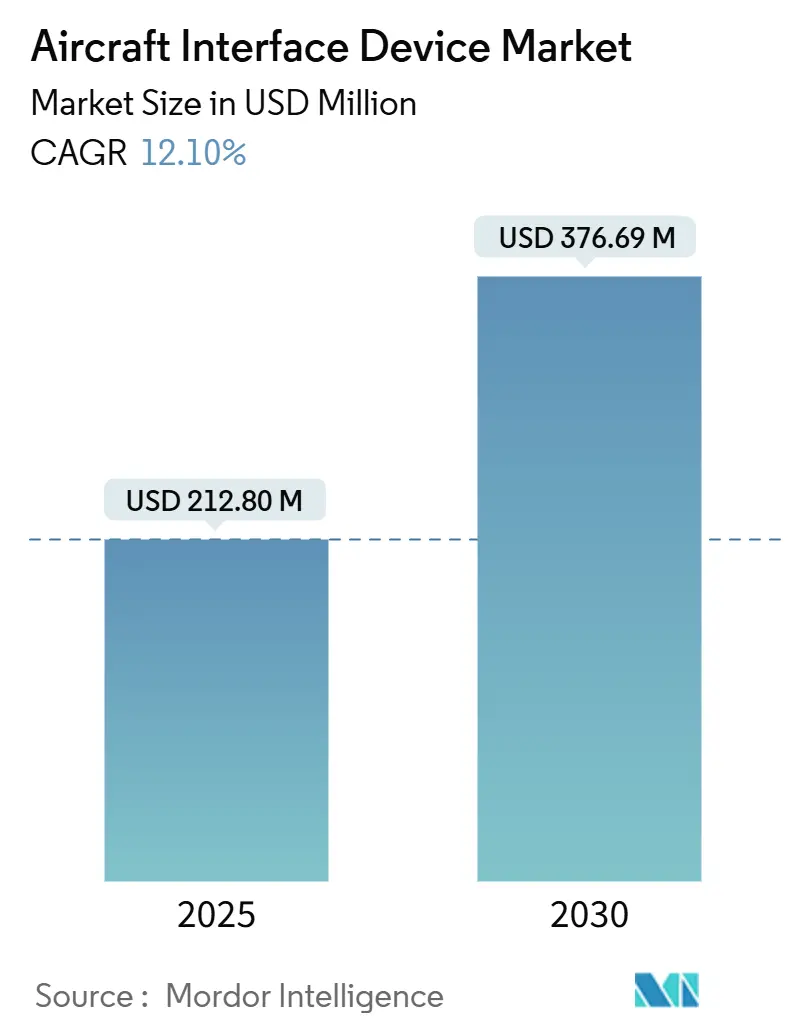

| Размер Рынка (2025) | 212.80 Миллион долларов США |

| Размер Рынка (2030) | 376.69 Миллион долларов США |

| Темп роста (2025 - 2030) | 12.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интерфейсных устройств воздушных судов от Mordor Intelligence

Размер рынка интерфейсных устройств воздушных судов оценивается в 212,80 млн долл. США в 2025 году и, как ожидается, достигнет 376,69 млн долл. США к 2030 году при CAGR 12,10% в течение прогнозируемого периода. Переход к цифровым полетным операциям, программы мониторинга состояния воздушных судов в реальном времени и быстрое развертывание высокопропускных спутниковых сетей являются основными силами, стимулирующими это расширение. Авиакомпании и оборонные операторы заменяют бумажные процессы подключенными электронными рабочими процессами, использующими безопасные высокопропускные шлюзы данных. В то же время растущая активность модернизации среди стареющих коммерческих флотов и ускоряющееся принятие стандартов авионики открытой архитектуры расширили адресуемую клиентскую базу. Участники рынка дифференцируются по сертификационной родословной, киберустойчивости и способности поддерживать многопротокольные шины данных и многоорбитальные пути подключения.

Ключевые выводы отчета

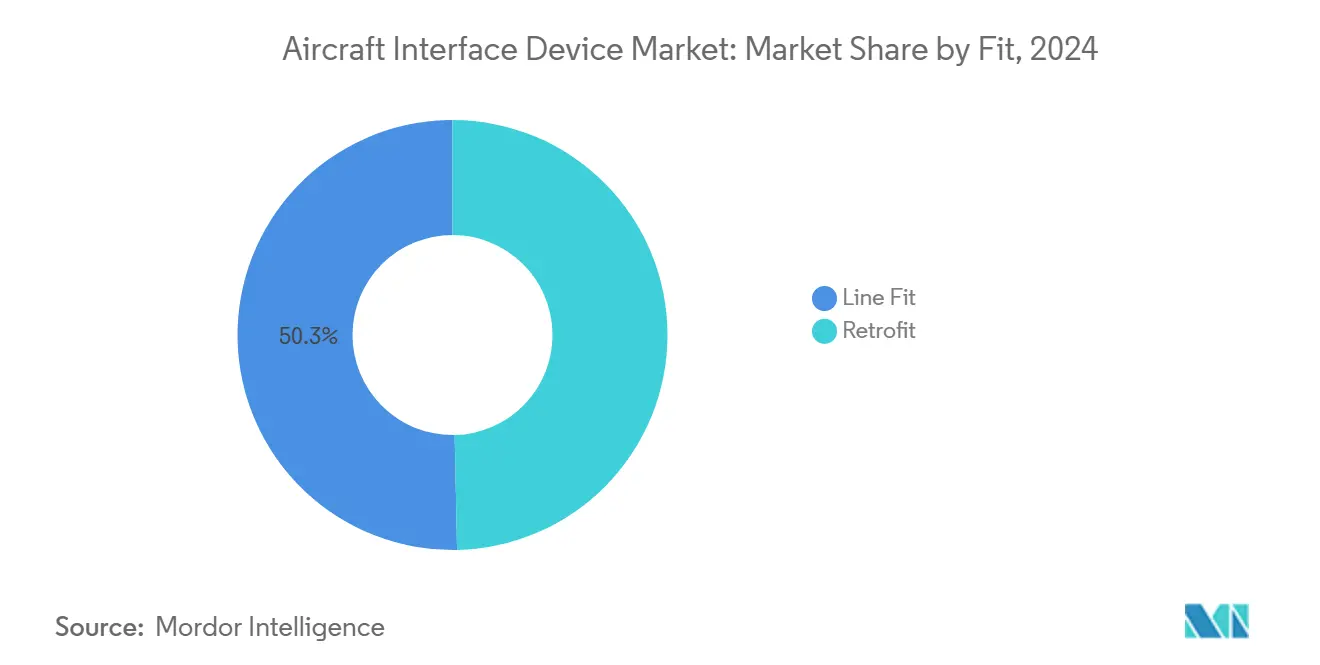

- По типу установки линейные установки держали 50,34% доли рынка интерфейсных устройств воздушных судов в 2024 году, в то время как решения для модернизации прогнозируются с CAGR 14,88% до 2030 года.

- По подключению проводные системы лидировали с долей доходов 65,75% в 2024 году, тогда как беспроводные решения ожидаются с расширением на 16,75% CAGR до 2030 года.

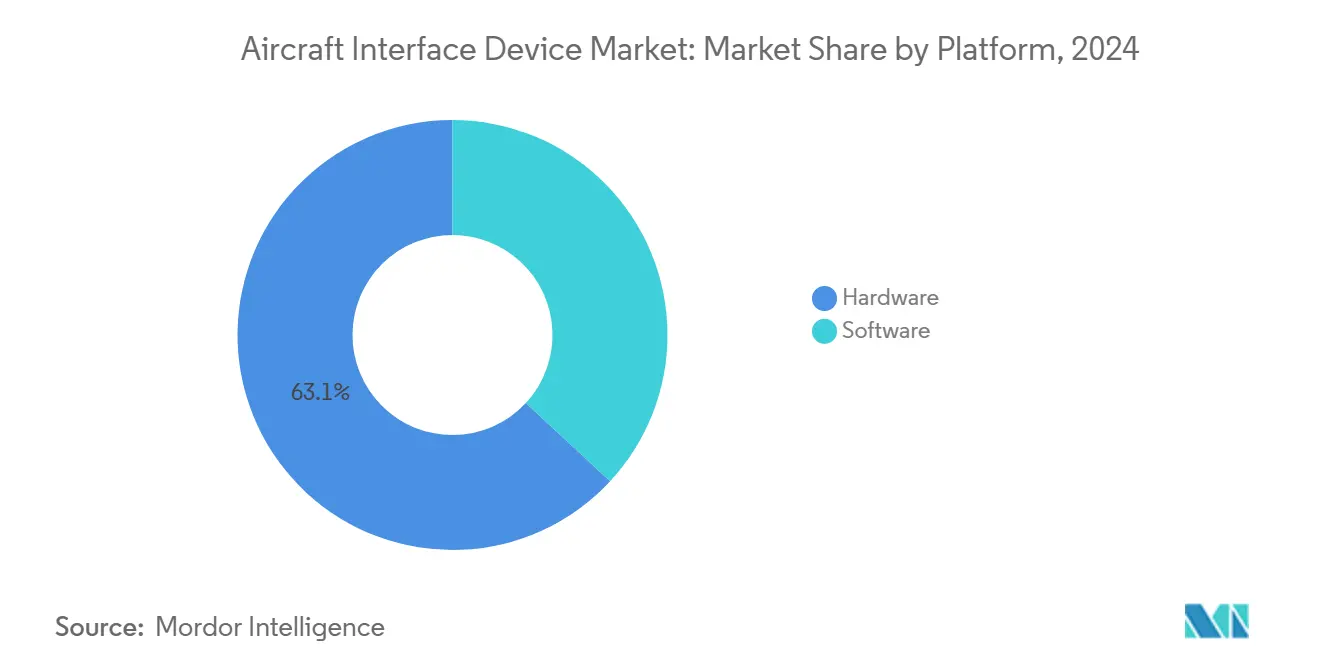

- По платформе аппаратное обеспечение захватило 63,10% размера рынка интерфейсных устройств воздушных судов в 2024 году, однако программное обеспечение растет быстрее всего с CAGR 15,90%.

- По типу воздушного судна коммерческая авиация командовала 69,47% доли рынка в 2024 году; беспилотные системы зарегистрировали самые сильные перспективы с CAGR 18,25%.

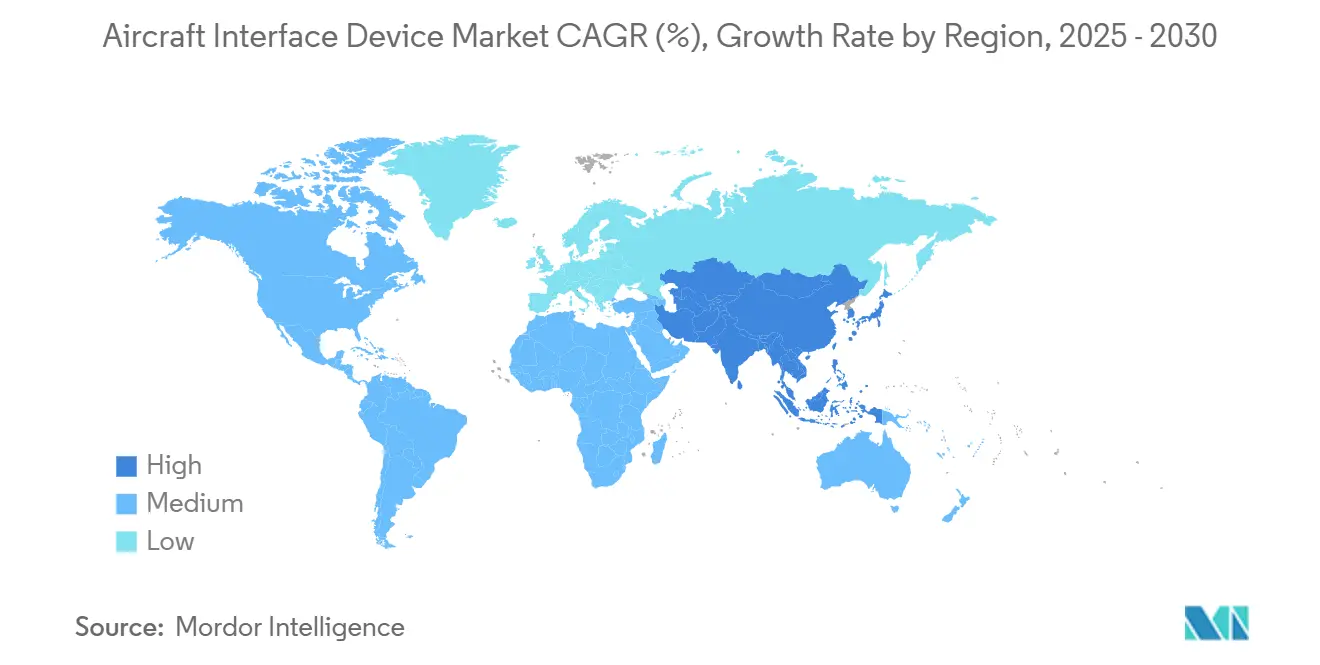

- По географии Северная Америка доминировала с долей доходов 36,21% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется с продвижением на 13,56% CAGR до 2030 года.

Глобальные тренды и инсайты рынка интерфейсных устройств воздушных судов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Цифровизированные полетные операции повышают спрос на интерфейсные устройства воздушных судов | +2.8% | Северная Америка и Европа | Средний срок (2-4 года) |

| Расширение экосистем мониторинга состояния воздушных судов в реальном времени и прогнозного технического обслуживания | +2.1% | Глобальные коммерческие флоты | Долгосрочный период (≥ 4 лет) |

| Спрос военных ISR платформ на высокоскоростные интерфейсы извлечения данных | +1.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Принятие стандартов авионики открытой архитектуры | +1.6% | Глобально, раннее внедрение в обороне | Долгосрочный период (≥ 4 лет) |

| Ускоряющиеся циклы модернизации для обновлений электронных полетных сумок (EFB) | +1.4% | Коммерческая авиация Северной Америки и Европы | Средний срок (2-4 года) |

| Распространение высокопропускных спутниковых группировок (GEO VHTS, LEO) | +1.2% | Глобально, с акцентом на покрытие удаленных маршрутов | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Цифровизированные полетные операции повышают спрос на интерфейсные устройства воздушных судов

Авиакомпании заменили бумажные карты и расчеты производительности полностью цифровыми процессами, зависимыми от безопасных высокопропускных мостов данных. Сертифицированные модули интерфейса планшетов, такие как набор InteliSight от Collins Aerospace, транслируют данные авионики в реальном времени на облачные аналитические платформы для поддержки принятия решений экипажем.[1]Collins Aerospace, "InteliSight tablet interface modules," collinsaerospace.com Панели прогнозного технического обслуживания теперь получают данные напрямую с бортовых датчиков, увеличивая требуемую вычислительную мощность каждого интерфейсного устройства. Корпоративный мандат Airbus на использование электронных полетных сумок ускорил глобальный спрос на сертифицированные шлюзы, соединяющие устаревшие сети воздушных судов с современными приложениями. Операторы также интегрируют эти устройства для соблюдения новых правил навигации на основе производительности и инициатив отслеживания полетов в реальном времени.

Расширение экосистем мониторинга состояния воздушных судов в реальном времени и прогнозного технического обслуживания

Вычислительные возможности на периферии внутри современных интерфейсных устройств воздушных судов фильтруют и сжимают сырые данные перед передачей на наземные серверы, снижая затраты на пропускную способность при сохранении диагностической точности. Поток данных ADS-B компании Aireon из космоса в сочетании с аналитической платформой Boeing для мониторинга параметров полета за пределами традиционных лимитов технического обслуживания подчеркивает стратегическую роль интерфейсных шлюзов в программах здоровья всего флота. Astronics ответила интеллектуальными интерфейсными устройствами воздушных судов, интегрирующими функциональность сервера и маршрутизатора, включая шифрование уровня Федеральных стандартов обработки информации для защиты чувствительной телеметрии.

Военные ISR платформы требуют высокоскоростного извлечения данных

Вооруженные силы развертывают все более крупные наборы датчиков на пилотируемых и беспилотных воздушных судах, производящих терабайты данных наблюдения за миссию. Сетевые архитектуры L3Harris используют междоменные решения для перемещения многоразведывательных потоков по спорным каналам без компрометации безопасности. Принятие НАТО STANAG 4586 для беспилотного управления стимулирует стандартные интерфейсные устройства воздушных судов с общим промежуточным программным обеспечением, обеспечивающие обновления plug-and-play через различные планеры.[2]NATO Science and Technology Organization, "STANAG 4586," nato.int Контрактные награды для авионики открытых систем на ротационных платформах иллюстрируют устойчивый оборонный спрос на кибер-защищенные шлюзы.

Принятие стандартов авионики открытой архитектуры

Технический стандарт Future Airborne Capability Environment (FACE) теперь направляет политику закупок через несколько западных оборонных программ, смещая создание ценности к переносимости программного обеспечения. Поставщики, такие как RTI, получили сертификацию DO-178C DAL A для FACE-совместимых слоев обмена сообщениями, демонстрируя, как открытые стандарты могут ускорить регуляторные одобрения. Гражданские транспортные OEM зеркально отражают этот подход в кабинах следующего поколения для сокращения циклов интеграции и снижения зависимости от поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация бремени соблюдения кибербезопасности | -1.8% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Волатильность цепочки поставок в компонентах многопротокольных шин данных | -1.5% | Глобально, остро в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Продолжительные и дорогие циклы сертификации (DO-178C/254, DO-160G, FAA/EASA STC) | -1.2% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Космический ADS-B снижает потребность в бортовых шлюзах данных на воздушных судах нового поколения | -0.9% | Глобально, с ранним воздействием на океанические и удаленные маршруты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация бремени соблюдения кибербезопасности

Стандарты DO-326A и DO-356A добавляют строгие этапы проектирования, верификации и тестирования на проникновение, которые могут продлить графики сертификации более чем на год. Программа сетевой безопасности воздушных судов FAA требует от операторов подключенных воздушных судов документирования моделей угроз и стратегий смягчения перед получением одобрений, повышая затраты на разработку для мелких поставщиков. Европейские исследовательские консорциумы, такие как AIDA, создают прототипы агентов кибер-безопасности на основе ИИ для мониторинга сетей авионики в реальном времени, отражая быстро расширяющийся охват требуемых защитных возможностей.

Волатильность цепочки поставок в компонентах многопротокольных шин данных

Нехватка переключателей ARINC 664 и специализированных полупроводников продлила время выполнения заказов до более чем 50 недель для определенных номеров деталей. Спрос аэрокосмической отрасли представляет менее 5% глобального рынка чипов, ограничивая рычаги покупателей во время циклов распределения. Поставщики первого уровня отвечают стратегиями двойного снабжения и вертикальной интеграции, однако более мелкие OEM сталкиваются с задержками производства, которые распространяются на графики модернизации авиакомпаний. Отраслевые коалиции разрабатывают рамки отслеживаемости для предотвращения попадания поддельных компонентов в критически важные для безопасности цепочки поставок.

Сегментный анализ

По типу установки: ускорение модернизации стимулирует эволюцию рынка

Программы модернизации опережают поставки новых конструкций с CAGR 14,88% до 2030 года, даже несмотря на то, что варианты линейной установки все еще держали 50,34% доли рынка интерфейсных устройств воздушных судов в 2024 году. Авиакомпании рассматривают пакеты обновления кабины как экономически эффективную альтернативу новым планерам, особенно для региональных и бизнес-джетов, приближающихся к проверкам среднего срока службы. Collins Aerospace предлагает преобразования Pro Line Fusion, которые обеспечивают синтетическое зрение и продвинутые функции управления полетом при удовлетворении мандатов воздушного пространства следующего поколения. Регуляторные требования ADS-B и FANS 1/A дополнительно стимулируют спрос на модернизацию на каждом континенте.

Линейная установка сохраняет преимущество масштаба, поскольку OEM встраивают шлюзы во время сборки, избегая дополнительного простоя и обеспечивая тесную интеграцию с другими наборами авионики. Тем не менее, задержки поставок подталкивают операторов к немедленным приобретениям возможностей через модернизацию, усиливая долгосрочное преимущество роста в этом канале. Размер рынка интерфейсных устройств воздушных судов для решений модернизации прогнозируется приблизиться к 200 млн долл. США к 2030 году, подчеркивая, как графики модернизации и пути сертификации формируют поведение покупателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подключению: беспроводная революция трансформирует архитектуру интерфейса

Проводные сети доминировали с 65,75% доходов в 2024 году, получая выгоду от детерминистской задержки и проверенной электромагнитной совместимости. Тем не менее, беспроводные интерфейсные устройства воздушных судов растут с CAGR 16,75%, поскольку авиакомпании принимают многоорбитальные спутниковые и 5G наземно-воздушные соединения. Выбор Delta платформы Hughes Fusion, которая может смешивать низкоорбитальную и геостационарную пропускную способность, иллюстрирует, как перевозчики ожидают беспрепятственного роуминга через различные сети.

Континентальное развертывание 5G от Bombardier подчеркивает сдвиг к наземным соединениям для маршрутов высокой плотности. Беспроводные шлюзы обрабатывают приоритизацию трафика, шифрование и передачу антенн, которые раньше требовали нескольких дискретных блоков. Препятствия сертификации замедляют принятие для критически важных для безопасности приложений, поэтому проводные магистрали останутся необходимыми внутри доменов управления полетом и навигации. Размер рынка интерфейсных устройств воздушных судов, прикрепленный к беспроводным решениям, прогнозируется для расширения двузначными темпами до 2030 года, соответствуя спросу пассажиров на непрерывный широкополосный доступ.

По платформе: архитектура, определяемая программным обеспечением, набирает обороты

Аппаратные платформы составили 63,10% доли доходов в 2024 году, однако программные подписки ускоряются с CAGR 15,90%, поскольку они позволяют итеративные выпуски функций. Облачная платформа FlytEDGE от Thales демонстрирует, как обновления контента и функциональности могут происходить во время ночных стоянок, а не во время тяжелых проверок. Программные контейнеры также снижают порог для инноваций третьих сторон, согласовываясь с принципами MOSA и FACE.

Высокопропускные и детерминистские рабочие нагрузки все еще требуют специализированных процессоров с операционными системами реального времени, обеспечивая, что аппаратное обеспечение остается незаменимым для миссионных систем. Ведущие поставщики поэтому интегрируют многоядерные CPU и ткань FPGA, которые позволяют полевые программируемые изменения протоколов. Гибридная модель поддерживает будущий рост: аппаратное обеспечение обеспечивает безопасные вычислительные основы, в то время как программное обеспечение разблокирует ценность через аналитику и подключенные услуги.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу воздушного судна: беспилотные системы стимулируют инновации

Коммерческие авиалайнеры держали 69,47% доходов 2024 года из-за объема флота, однако беспилотные платформы являются наиболее быстрорастущей категорией с CAGR 18,25%. Стандартизация протоколов управления БПЛА в НАТО создает единые требования к интерфейсу, открывая значительное окно для поставщиков устройств COTS. Малые тактические дроны, большие HALE транспортные средства и опционально пилотируемые воздушные суда каждый требуют прочных интерфейсных плат с низким SWaP для соединения шин датчиков со спутниковыми каналами.

Пилотируемые бизнес и региональные джеты стимулируют проекты модернизации ограниченного тиража, фокусируясь на повышении ситуационной осведомленности и оптимизации технического обслуживания. Программы вертолетов часто мандатируют экстремальную устойчивость к вибрации и безопасные шлюзы миссионного оборудования, поддерживая устойчивую нишу. В целом, индустрия интерфейсных устройств воздушных судов выигрывает от технологического перекрестного опыления между пилотируемыми и беспилотными доменами, с требованиями безопасности и пропускной способности, растущими параллельно.

Географический анализ

Северная Америка лидировала на рынке интерфейсных устройств воздушных судов с долей 36,21% в 2024 году, поддерживаемая большими флотами, строгими мандатами подключения FAA и устойчивыми оборонными расходами. Контракты военной модернизации, такие как обновление авионики UH-60M, поддерживают высокие объемы единиц и гарантируют долгосрочные доходы от поддержки.[3]Army Recognition, "US Army UH-60M avionics upgrade," armyrecognition.com Зрелая экосистема MRO региона ускоряет циклы модернизации, в то время как дорожная карта FAA для управления воздушным движением следующего поколения дополнительно стимулирует спрос на сертифицированные шлюзы.

Азиатско-Тихоокеанский регион регистрирует самые сильные перспективы роста с CAGR 13,56% до 2030 года. Расширяющиеся путешествия среднего класса, быстрое добавление флотов низкобюджетных перевозчиков и повышенные региональные соображения безопасности стимулируют коммерческие и военные закупки воздушных судов. Недавние многолетние программы модернизации для ротационных флотов Mi-17 демонстрируют, как операторы через Юго-Восточную Азию и Индию приоритизируют преобразования стеклянной кабины, которые зависят от продвинутых интерфейсных устройств. Национальные власти летной годности в Японии, Китае и Австралии теперь признают стандарты, такие как DO-178C, облегчая поставщикам передачу продуктов через границы.

Европа поддерживает измеренный рост через совместные оборонные инициативы и обязательства по устойчивости, которые полагаются на гранулированную аналитику данных полета. Руководство EASA гармонизирует пути сертификации, обеспечивая координированное принятие авионики открытой архитектуры. Корпоративная консолидация, выделенная приобретением Thales компании Cobham Aerospace Communications, повышает локальную устойчивость поставок и конкурентное позиционирование. Южная Америка, Ближний Восток и Африка остаются на ранней стадии, но привлекательными, особенно для решений модернизации, которые продлевают срок службы активов при соблюдении развивающихся навигационных мандатов.

Конкурентный ландшафт

Рынок интерфейсных устройств воздушных судов умеренно консолидирован, с когортой глобальных мейджоров авионики и длинным хвостом специализированных аппаратных и программных фирм. Collins Aerospace (RTX Corporation), Astronics Corporation, Thales Group и Honeywell International Inc. используют широкие продуктовые портфолио, экспертизу сертификации DO-178C/DO-254 и встроенные клиентские отношения для защиты премиальных позиций. Компании среднего уровня преследуют модульные проекты открытых систем для выигрыша нишевых программ, особенно в беспилотных и ротационных сегментах.

Стратегические приобретения расширяют технологические предложения и блокируют интеллектуальную собственность. Соглашение Honeywell о покупке Civitanavi укрепляет его учетные данные инерциальной навигации и автономных операций. Аналогично, покупка HEICO компании Rosen Aviation усиливает его предложение кабинных систем, интегрируя развлечения в полете со шлюзами данных. Поставщики также партнерствуют на экспериментальных демонстраторах смешанного крыла, подтверждая поворот к распределенным архитектурам управления полетом, требующим новых поколений высокопропускных, кибербезопасных интерфейсов.

Заявки на интеллектуальную собственность подчеркивают будущую дифференциацию. Патенты Meta на методы планирования восходящей связи WLAN могут влиять на стандарты бортового Wi-Fi, потенциально влияя на будущие слои логики устройств. Между тем, соблюдение открытых стандартов устанавливает базовые требования. Компании, которые достигают полного соответствия FACE, получают привилегированный доступ к коротким спискам программ обороны США. В то же время коммерческие перевозчики предпочитают поставщиков, способных к гибридному проводному-беспроводному дизайну шлюза, проверенному под DO-160G и DO-326A.

Лидеры индустрии интерфейсных устройств воздушных судов

-

Astronics Corporation

-

Collins Aerospace (RTX Corporation)

-

Teledyne Technologies Incorporated

-

Honeywell International Inc.

-

Thales Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Curtiss-Wright выиграла контракт IDIQ на 80 млн долл. США для поставки высокоскоростных систем сбора данных для программ летных испытаний ВВС США.

- Февраль 2025: Collins Aerospace развернула обновления Pro Line 21 для кабин бизнес-джетов Cessna Citation, включая дисплей погоды ADS-B In.

Объем глобального отчета по рынку интерфейсных устройств воздушных судов

Интерфейсные устройства воздушных судов обеспечивают передачу данных между электронными полетными сумками (EFB) в воздушном судне и базой данных воздушного судна. Интерфейсные устройства воздушных судов являются аппаратными платформами на борту воздушного судна.

Рынок интерфейсных устройств воздушных судов сегментирован по применению и географии. По применению рынок разделен на коммерческие, военные и авиацию общего назначения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Для каждого сегмента размер рынка предоставлен в стоимостном выражении (долл. США).

| Линейная установка |

| Модернизация |

| Проводное |

| Беспроводное |

| Аппаратное обеспечение |

| Программное обеспечение |

| Коммерческие | Узкофюзеляжные воздушные суда |

| Широкофюзеляжные воздушные суда | |

| Региональные джеты | |

| Военные | Боевые |

| Небоевые | |

| Авиация общего назначения | Бизнес-джеты |

| Вертолеты | |

| Беспилотные системы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу установки | Линейная установка | ||

| Модернизация | |||

| По подключению | Проводное | ||

| Беспроводное | |||

| По платформе | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| По типу воздушного судна | Коммерческие | Узкофюзеляжные воздушные суда | |

| Широкофюзеляжные воздушные суда | |||

| Региональные джеты | |||

| Военные | Боевые | ||

| Небоевые | |||

| Авиация общего назначения | Бизнес-джеты | ||

| Вертолеты | |||

| Беспилотные системы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка интерфейсных устройств воздушных судов?

Размер рынка интерфейсных устройств воздушных судов составляет 212,80 млн долл. США в 2025 году.

Какой сегмент растет быстрее всего на этом рынке?

Беспилотные системы лидируют в росте с CAGR 18,25% до 2030 года.

Почему программы модернизации так важны для роста рынка?

Программы модернизации позволяют операторам модернизировать старые воздушные суда быстро и экономически эффективно, стимулируя CAGR 14,88% для интерфейсных устройств воздушных судов модернизации до 2030 года.

Как регулирование кибербезопасности влияет на поставщиков?

Соблюдение DO-326A и связанных стандартов может продлить сертификацию до 18 месяцев и добавить примерно 25% к бюджетам разработки.

Какой регион внесет наибольший дополнительный доход к 2030 году?

Прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 13,56%, что делает его крупнейшим вкладчиком в новые доходы в течение прогнозируемого периода.

Ожидается ли доминирование беспроводных или проводных решений подключения?

Проводные решения сохраняют критически важные для безопасности приложения, однако беспроводные интерфейсные устройства будут расти быстрее с CAGR 16,75% благодаря многоорбитальным спутниковым и 5G сетям.

Последнее обновление страницы: