Размер и доля рынка шасси коммерческих воздушных судов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

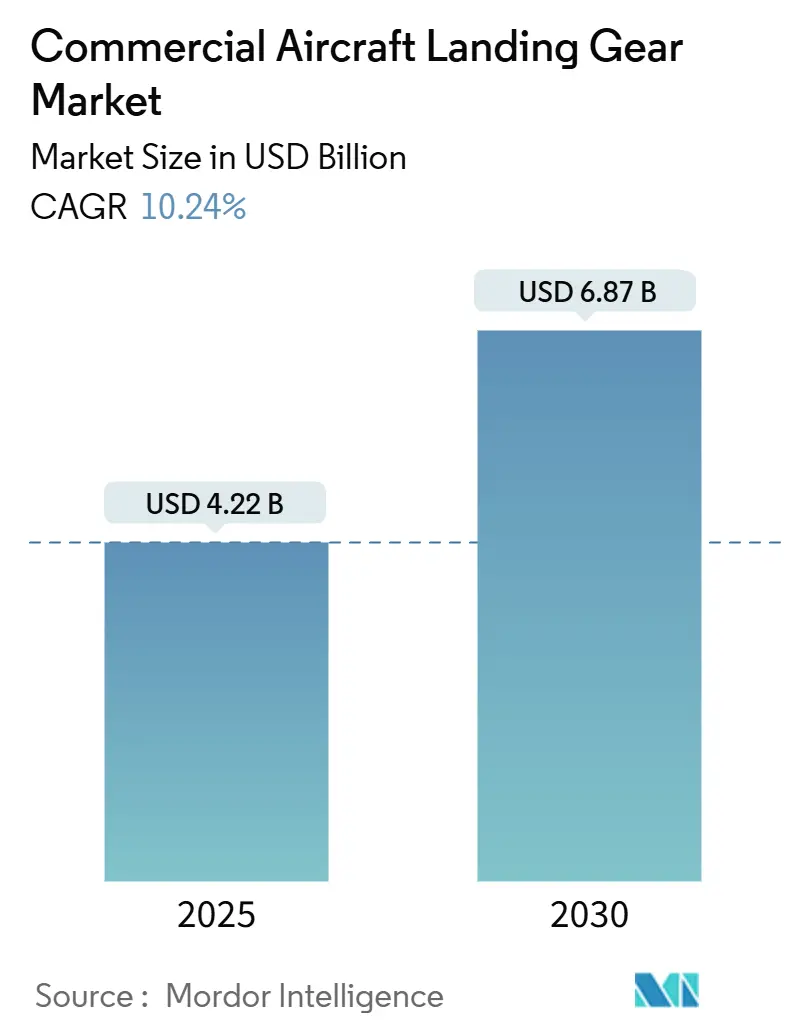

| Размер Рынка (2025) | 4.22 Миллиардов долларов США |

| Размер Рынка (2030) | 6.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.24% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка шасси коммерческих воздушных судов от Mordor Intelligence

Размер рынка шасси коммерческих воздушных судов достиг 4,22 млрд долларов США в 2025 году и прогнозируется к росту до 6,87 млрд долларов США к 2030 году, что означает CAGR 10,24%. Высокий спрос на топливно-эффективные парки, продолжающееся наращивание производства в Boeing и Airbus, а также быстрые достижения в области легких материалов совместно способствовали росту рынка шасси коммерческих воздушных судов. Авиакомпании усилили программы обновления флота для достижения целей по сокращению углеродных выбросов. В то же время интегрированные системы мониторинга состояния превратили шасси из товара в богатый данными актив, открыв новые источники доходов в области прогнозируемого обслуживания. Северная Америка сохранила лидерство благодаря зрелому циклу замены. Тем не менее, Ближний Восток и Африка стали наиболее динамичными регионами, поскольку правительства финансировали новую аэропортную инфраструктуру на сумму 1 трлн долларов США, которая требовала больших парков узкофюзеляжных и региональных самолетов.[1]Источник: Zawya, "Airport Show 2025 Reveals USD 1 Trillion Expansion Projects," zawya.com Ограничения цепочки поставок, особенно в кованом титане, поддерживали высокий спрос на послепродажное обслуживание и побудили перевозчиков подписывать долгосрочные соглашения о техническом обслуживании. Консолидация среди поставщиков MRO и поставщиков первого уровня добавила конкурентную напряженность, предоставив авиакомпаниям больше интегрированных вариантов поддержки.

Ключевые выводы отчета

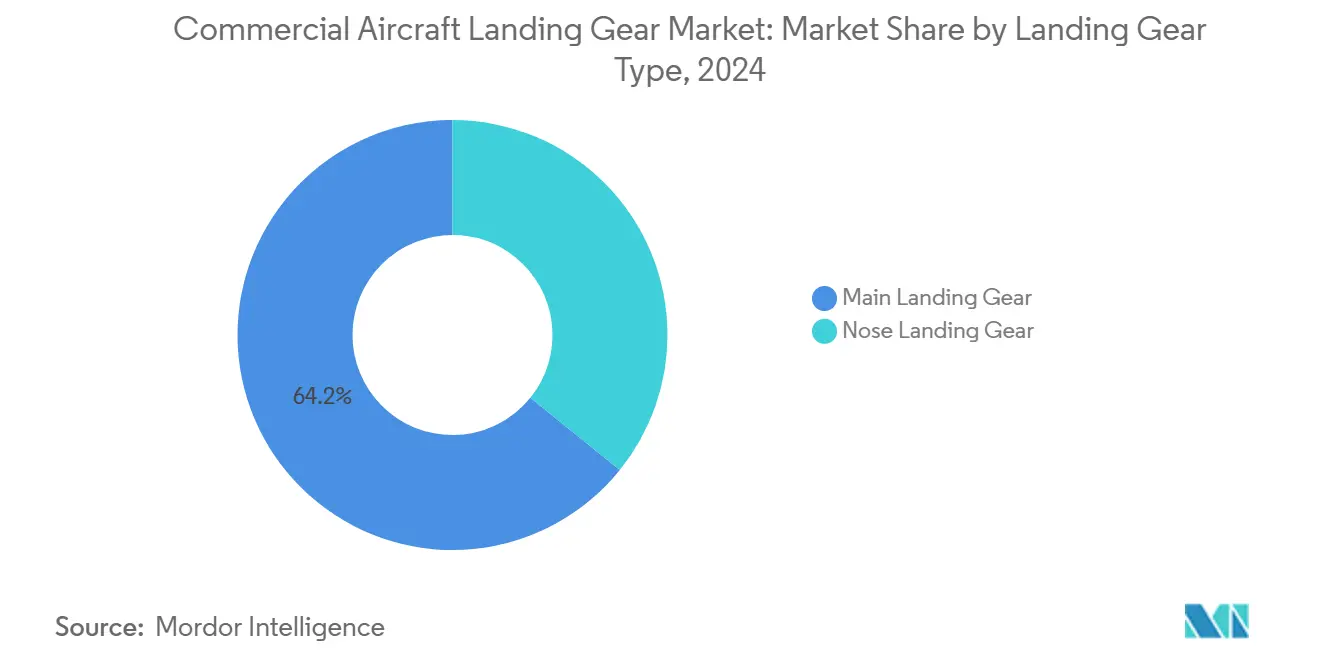

- По типу шасси основные системы занимали 64,20% доли рынка шасси коммерческих воздушных судов в 2024 году, в то время как носовое шасси прогнозируется к расширению с CAGR 10,98% до 2030 года.

- По типу воздушного судна узкофюзеляжные платформы лидировали с долей выручки 55,45% в 2024 году; региональные самолеты прогнозируются к росту с CAGR 10,54% до 2030 года.

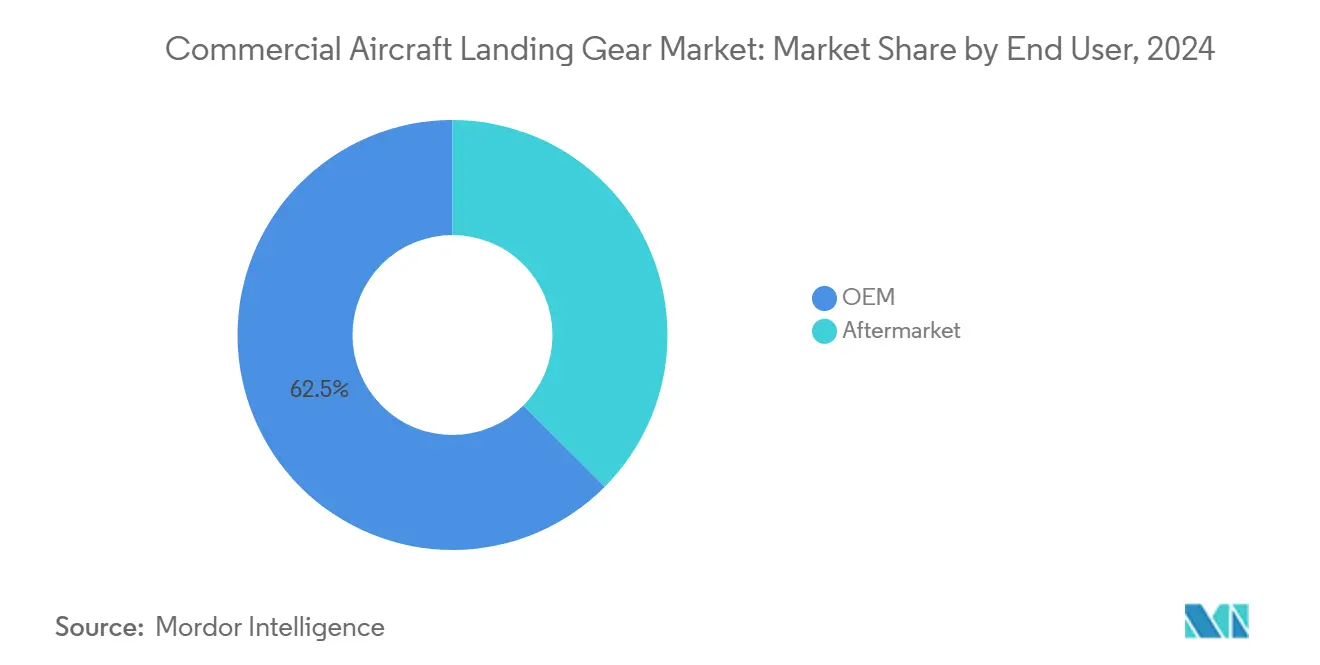

- По конечному пользователю поставки OEM составляли 62,54% доли размера рынка шасси коммерческих воздушных судов в 2024 году, тогда как сегмент послепродажного обслуживания продвигается с CAGR 13,20%.

- По подсистемам структурные элементы занимали 45,65% доли размера рынка шасси коммерческих воздушных судов в 2024 году; тормозные системы готовы показать самый быстрый CAGR 11,24%.

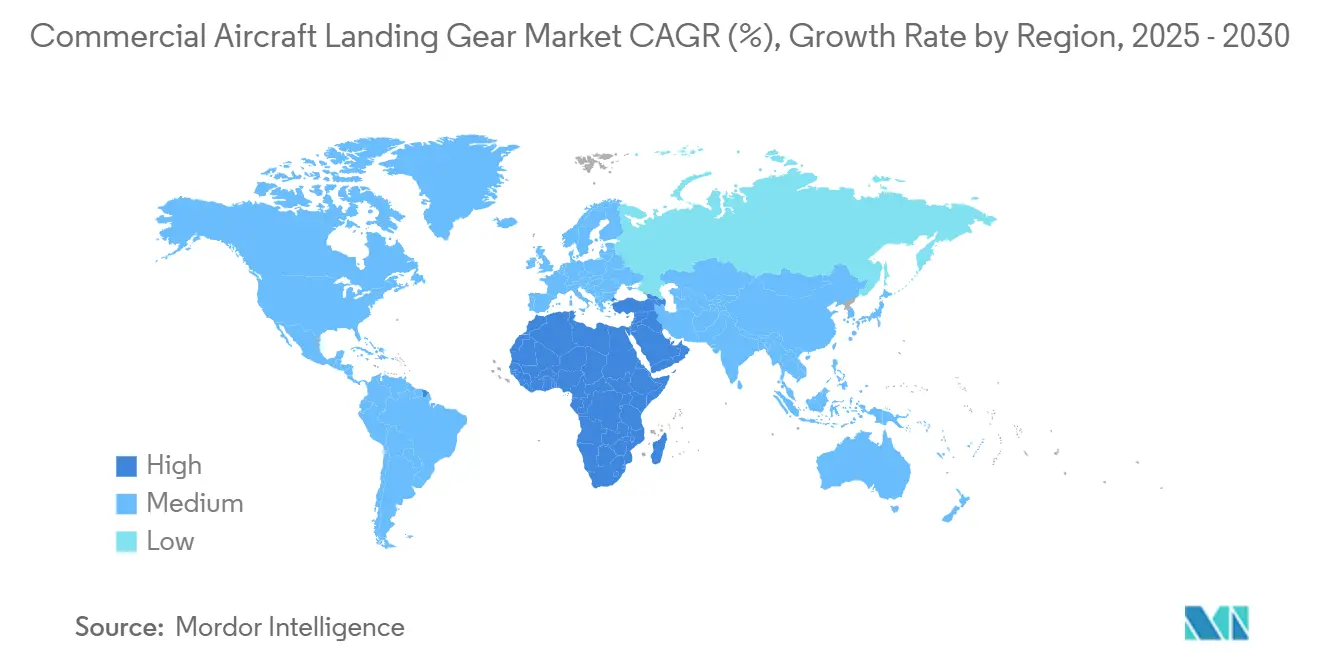

- По географии Северная Америка захватила 38,98% доли рынка шасси коммерческих воздушных судов в 2024 году; Ближний Восток и Африка движутся к CAGR 12,45% до 2030 года.

Глобальные тенденции и инсайты рынка шасси коммерческих воздушных судов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Наращивание производства коммерческих воздушных судов после пандемии | +2.8% | Глобально; концентрация в Северной Америке и Европе | Средний срок (2-4 года) |

| Замена флота на топливно-эффективные модели | +3.1% | Глобально; лидируют Северная Америка и Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Внедрение легких композитов и титана | +1.9% | Глобально; раннее внедрение в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Требования архитектуры электрического руления | +1.2% | Европа и Северная Америка, расширяясь в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Интегрированные датчики мониторинга состояния | +0.8% | Глобально; премиальное внедрение на развитых рынках | Средний срок (2-4 года) |

| Всплеск аутсорсинга MRO для капитального ремонта шасси | +2.2% | Глобально; концентрация в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Наращивание производства коммерческих воздушных судов после пандемии

Boeing и Airbus опубликовали целевые показатели поставок, которые подразумевали более 87 000 самолетов до 2043 года, однако постоянная нехватка поковок и крепежных элементов замедлила краткосрочное производство. Опрос Счетной палаты правительства США показал, что 60% поставщиков компонентов испытывают трудности со своевременными поставками, заставляя авиакомпании дольше эксплуатировать планеры.[2]Источник: US Government Accountability Office, "Aviation Manufacturing Supply Chain Issues," gao.gov Это отставание повысило долгосрочные соглашения о техническом обслуживании и увеличило активность среди независимых MRO. По мере восстановления темпов производства спрос на основные и носовые шасси в единицах возрастет, поскольку каждый новый заказ на самолет вызывает один полный комплект поставки, защищая рынок шасси коммерческих воздушных судов от циклических потрясений.

Замена флота на топливно-эффективные модели

Более строгие стандарты выбросов и высокие затраты на топливо заставили перевозчиков ускорить списание старых самолетов. Boeing оценил 21 100 замен среди 43 975 поставок, которые он предвидел до 2043 года, подчеркивая структурный поворот к флотам новых технологий. Углеродные тормоза, произведенные Safran, исключили до 320 кг на воздушное судно, напрямую влияя на модели расхода топлива и снижая частоту капитального ремонта шасси.[3]Источник: Safran Group, "Boeing 737 NG/MAX Carbon Brake," safran-group.com Авиакомпании начали указывать передовые опции шасси в момент заказа, а не модернизировать позже, укрепляя портфели заказов OEM, расширяя технологический разрыв с устаревшими системами.

Внедрение легких композитов и титана

Прорывы в материаловедении вывели шасси за пределы традиционной стали 300M. AerMet 310 от Carpenter Technology обеспечил превосходную прочность и коррозионную стойкость, позволяя создавать более тонкие конструкции без ущерба для грузоподъемности. В то же время геополитические риски в российских поставках титана заставили авиакосмические прайм-подрядчики использовать двойные источники губки от новых участников в Саудовской Аравии и Соединенных Штатах. Эти сдвиги незначительно увеличили производственные затраты, но открыли многолетние преимущества снижения веса, которые оправдали быстрое принятие производителями планеров и перевозчиками.

Требования архитектуры электрического руления

Европейские регуляторы усилили давление по сдерживанию наземных выбросов, делая концепции электрического руления, такие как полуроботический TaxiBot от IAI и интегрированный в колесо GreenTaxi от L-3, жизнеспособными для программ серийной установки. Clean Aviation профинансировала тестирование TRL 6 электрической системы носового шасси, способной исключить выделенные гидравлические контуры. Пользователи записали до 97% сокращения расхода топлива во время руления на B747, поставив производителей шасси в центр стратегий устойчивого развития авиакомпаний.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых материалов и процессов | -1.8% | Глобально, с острым воздействием на развивающиеся рынки | Средний срок (2-4 года) |

| Узкие места цепочки поставок в критических поковках | -2.1% | Глобально, сосредоточено в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Задержки сертификации аддитивно-произведенных компонентов | -1.3% | Глобально, с регулятивным фокусом в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Экологический контроль хромирования | -0.9% | Глобально, со строгим соблюдением в Европе и Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых материалов и процессов

Цены на авиационный титан резко выросли на фоне геополитической напряженности, растягивая бюджеты перевозчиков в чувствительных к цене регионах и мелких OEM, которые не обладают покупательной способностью. Сертификационные препятствия вокруг аддитивного производства также удлинили циклы разработки и компенсировали прогнозируемую экономию затрат. Экономический риск расширения разрыва между премиальными продуктами и оптимизированными по затратам альтернативами, потенциально задерживая модернизацию флота на развивающихся рынках.

Узкие места цепочки поставок в критических поковках

Мощности тяжелого прессования для крупнодиаметровых титановых поковок оставались скудными, создавая устойчивую инфляцию сроков поставки. Boston Consulting Group обнаружила, что каждый месяц задержки в доступности сырья добавлял два месяца к графикам окончательной сборки комплектов шасси. Поставщики первого уровня отвечали расширением двойных источников и инвестициями в новые мощности, но медленное наращивание оставило авиакомпании с более высокими запасами запчастей и ослабило краткосрочный потенциал роста.

Анализ сегментов

По типу шасси: основные системы управляют объемом

Системы основного шасси представляли 64,20% выручки 2024 года, неся структурные нагрузки, определяющие ограничения взлетного веса самолета. Эта значительная часть рынка шасси коммерческих воздушных судов позволила поставщикам первого уровня распределить затраты на НИОКР по высокостоимостным узлам. Скелетированные балки из титановых сплавов и высокопрочных сталей снизили вес, сохраняя усталостную долговечность, генерируя дополнительные прирост производительности, ценимые авиакомпаниями.

Сегмент носового шасси показал прогноз CAGR 10,98%, поскольку инновации, такие как интегрированные электрические приводы и датчики веса и балансировки в реальном времени, сконцентрировались в этой части шасси. Размер рынка шасси коммерческих воздушных судов для носовых систем ожидается к быстрому расширению, привлекая новых участников, специализирующихся на электромеханических компонентах. Поставщики использовали более низкие технические барьеры входа и более короткие циклы сертификации, чем основные узлы, увеличивая конкуренцию, но ускоряя общее принятие технологий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу воздушного судна: доминирование узкофюзеляжных на фоне возрождения региональных

Узкофюзеляжные программы, возглавляемые семействами B737 MAX и A320neo, обеспечили 55,45% доли выручки 2024 года, подчеркивая их ключевую роль на рынке шасси коммерческих воздушных судов. Более высокие темпы производства напрямую перешли в спрос на комплекты и дали поставщикам основного шасси предсказуемый объем на десятилетие.

Региональные самолеты показали прогнозируемый CAGR 10,54% до 2030 года, движимые программой E2 от Embraer и новыми стратегиями оптимизации маршрутов на вторичных рынках. Размер рынка шасси коммерческих воздушных судов для региональных самолетов закроет часть разрыва с узкофюзеляжными, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, где аэропорты с ограниченными слотами предпочитают самолеты меньшего размера.

По конечному пользователю: ускорение послепродажного обслуживания превосходит рост OEM

Поставки OEM все еще генерировали 62,54% выручки 2024 года, однако послепродажное обслуживание показало прогноз CAGR 13,20%, который превышает рост OEM. Авиакомпании полагались на продленные жизненные циклы для преодоления задержанных поставок новых самолетов, увеличивая события капитального ремонта в независимых и собственных мастерских MRO.

Рынок шасси коммерческих воздушных судов продолжает сдвигаться к интегрированным пакетам услуг, таким как программа обмена шасси Boeing, которая меняет истекшие по времени блоки на свеже отремонтированные комплекты для минимизации простоя. Консолидаторы, такие как GA Telesis, захватили синергии, сочетая инвентарь разборки с возможностями ремонта, побуждая OEM противодействовать альянсами, которые обеспечивают долгосрочные поставки запчастей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подсистемам: лидерство структурных элементов перед инновациями торможения

Структурные элементы составляли 45,65% выручки 2024 года, поскольку они включают цилиндры амортизаторов, цапфы и распорки, которые требуют наибольшей массы сырья. Доля рынка шасси коммерческих воздушных судов структур должна немного эродировать по мере развития тормозных систем.

Тормозные системы прогнозировались к росту с CAGR 11,24% благодаря быстрому проникновению углеродных дисков, которые обеспечивали преимущества в весе, долговечности и охлаждении по сравнению со стальными тормозами. Размер рынка шасси коммерческих воздушных судов связан с тормозами, поэтому предлагает поставщикам премиальную маржинальную нишу, дополняя цели устойчивого развития авиакомпаний.

Географический анализ

Северная Америка сохранила долю 38,98% в 2024 году, поддерживаемая глубокой установленной базой односекционных самолетов и надежной экосистемой капитального ремонта, охватывающей Оклахома-Сити, Майами и Монреаль. Перевозчики региона заключили многолетние соглашения о техническом обслуживании для хеджирования против волатильности цепочки поставок, стабилизируя спрос на рынке шасси коммерческих воздушных судов.

Европа следовала со стабильным средним однозначным ростом. Airbus ускорил заказы комплектов шасси для питания своего расширения A321neo, в то время как законодательство об устойчивом развитии ускорило программы электрического руления. Финансирование исследований ЕС в рамках Clean Aviation снизило риск технической валидации и расширило участие поставщиков на рынке шасси коммерческих воздушных судов.

Ближний Восток и Африка находятся на пути к самому быстрому CAGR 12,45% до 2030 года, поскольку государства инвестируют 1 трлн долларов США в новые аэропорты, а перевозчики, такие как Ethiopian Airlines, Emirates и Saudia, расширяют маршрутные сети. Boeing предсказал, что флот Африки удвоится, создав значительный дополнительный пул для рынка шасси коммерческих воздушных судов.

Азиатско-Тихоокеанский регион отразил этот паттерн расширения, закрепленный индийскими и индонезийскими аэропортными программами. Государственное финансирование и быстрорастущие бюджетные перевозчики разместили крупные заказы на узкофюзеляжные самолеты, увеличив будущий спрос на шасси и послепродажную поддержку. Южная Америка зафиксировала умеренный рост, сдерживаемый макроэкономическими встречными ветрами, но выиграла от модернизации флота в Avianca, LATAM и GOL.

Конкурентная среда

Safran, Collins Aerospace RTX Corporation и Liebherr сформировали основу отрасли. Safran захватил дополнительные победы через свой портфель углеродных тормозов и глобальное расширение MRO, которое превысило 1 млрд евро (1,15 млрд долларов США) к концу 2024 года. Collins расширил принятие DURACARB на платформах B737 NG, рекламируя экономию веса 700 фунтов на комплект, убедительное ценностное предложение для чувствительных к топливу операторов.

Активность слияний и поглощений изменила конкурентное поле. Приватизация Héroux-Devtek за 1,35 млрд долларов США компанией Platinum Equity создала новый масштаб и доступ к капиталу для разработки продуктов. Покупка GA Telesis подразделения ремонта шасси AAR за 51 млн долларов США сигнализировала о консолидации послепродажного обслуживания. Тем временем машинные цеха второго уровня преследовали вертикальную интеграцию для обеспечения поставок поковок и изоляции от потрясений сырья.

Технологические инвестиции стали ключевым дифференциатором. Интегрированные решения мониторинга состояния, углеволоконное усиление для торсионных связей и электрогидростатические приводы позиционировали инноваторов для завоевания единоличных позиций в будущих программах. Поставщики, которые сочетали продукты с долгосрочными пакетами услуг, получили переговорные рычаги, отражая поворот бизнес-модели, который подчеркивал экономику жизненного цикла над точечными продажами.

Лидеры индустрии шасси коммерческих воздушных судов

-

Safran SA

-

Honeywell International Inc.

-

RTX Corporation

-

Liebherr-International Deutschland GmbH

-

Parker-Hannifin Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Safran Landing Systems и Revima продлили свое долгосрочное соглашение для улучшения ремонтных и капитально-ремонтных мощностей Revima по шасси во Франции и Таиланде. Партнерство включает поставку запчастей, доступ к техническим публикациям OEM и инженерную поддержку для обслуживания шасси различных самолетов Airbus, укрепляя их сотрудничество в авиационном секторе.

- Апрель 2025: GA Telesis, LLC приобрела подразделения капитального ремонта шасси и колес и тормозов AAR CORP. Операции, переименованные в GA Telesis Landing Gear Services, укрепляют возможности MRO шасси для самолетов Airbus, Boeing, Bombardier и Embraer, делая ее крупнейшей независимой MRO шасси в Америке.

- Октябрь 2024: AEM/AMETEK MRO подписала соглашение о техническом обслуживании шасси с Liebherr-Aerospace для предоставления услуг MRO шасси для операторов Embraer E-Jet E1 в регионе EMEA, сосредоточившись на платформе E190. Это сотрудничество улучшает поддержку шасси по мере роста спроса на авиаперевозки после пандемии.

Глобальный обзор отчета по рынку шасси коммерческих воздушных судов

Шасси обеспечивают систему подвески для воздушного судна во время руления, взлета и посадки, облегчая торможение и управление направлением через интеграцию поддерживающих систем для воздушного судна.

Рынок шасси коммерческих воздушных судов сегментирован по типу шасси, типу воздушного судна и географии. По типу шасси рынок сегментирован на носовое шасси и основное шасси. Рынок сегментирован по типу воздушного судна на узкофюзеляжные, широкофюзеляжные и региональные самолеты. Отчет также охватывает размеры рынка и прогнозы для рынка шасси коммерческих воздушных судов в основных странах различных регионов. Размер рынка предоставляется для каждого сегмента в стоимостном выражении (долл. США).

| Основное шасси |

| Носовое шасси |

| Узкофюзеляжные |

| Широкофюзеляжные |

| Региональные самолеты |

| OEM |

| Послепродажное обслуживание (MRO, модернизации) |

| Система привода |

| Система управления |

| Тормозная система |

| Структурная система |

| Другие подсистемы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

| По типу шасси | Основное шасси | ||

| Носовое шасси | |||

| По типу воздушного судна | Узкофюзеляжные | ||

| Широкофюзеляжные | |||

| Региональные самолеты | |||

| По конечному пользователю | OEM | ||

| Послепродажное обслуживание (MRO, модернизации) | |||

| По подсистемам | Система привода | ||

| Система управления | |||

| Тормозная система | |||

| Структурная система | |||

| Другие подсистемы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Объединенные Арабские Эмираты | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков был размер рынка шасси коммерческих воздушных судов в 2025 году?

Рынок шасси коммерческих воздушных судов достиг 4,22 млрд долларов США в 2025 году и прогнозируется к росту до 6,87 млрд долларов США к 2030 году, что означает CAGR 10,24%.

Какая подсистема шасси растет быстрее всего?

Прогнозируется, что тормозные системы будут расширяться с CAGR 11,24% до 2030 года благодаря быстрому принятию углеродных дисков.

Почему Ближний Восток и Африка являются самым быстрорастущим регионом?

Правительства заложили в бюджет около 1 трлн долларов США на новые аэропорты, что привело к более высоким заказам на самолеты и региональному CAGR 12,45%.

Как авиакомпании смягчают задержки цепочки поставок для шасси?

Перевозчики все чаще подписывают долгосрочные соглашения об обмене и полагаются на независимые MRO для поддержания более старых шасси в эксплуатации.

Какие материалы трансформируют дизайн шасси?

Высокопрочные титановые сплавы, производные стали AerMet 310 и углеволоконные композиты снижают вес, сохраняя усталостную долговечность.

Какую роль играет прогнозируемое обслуживание на этом рынке?

Интегрированные датчики мониторинга состояния подают данные в реальном времени на аналитические платформы, сокращая незапланированные простои и изменяя модели доходов от послепродажного обслуживания.

Последнее обновление страницы: