Размер и доля рынка оборудования управления воздушным движением

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

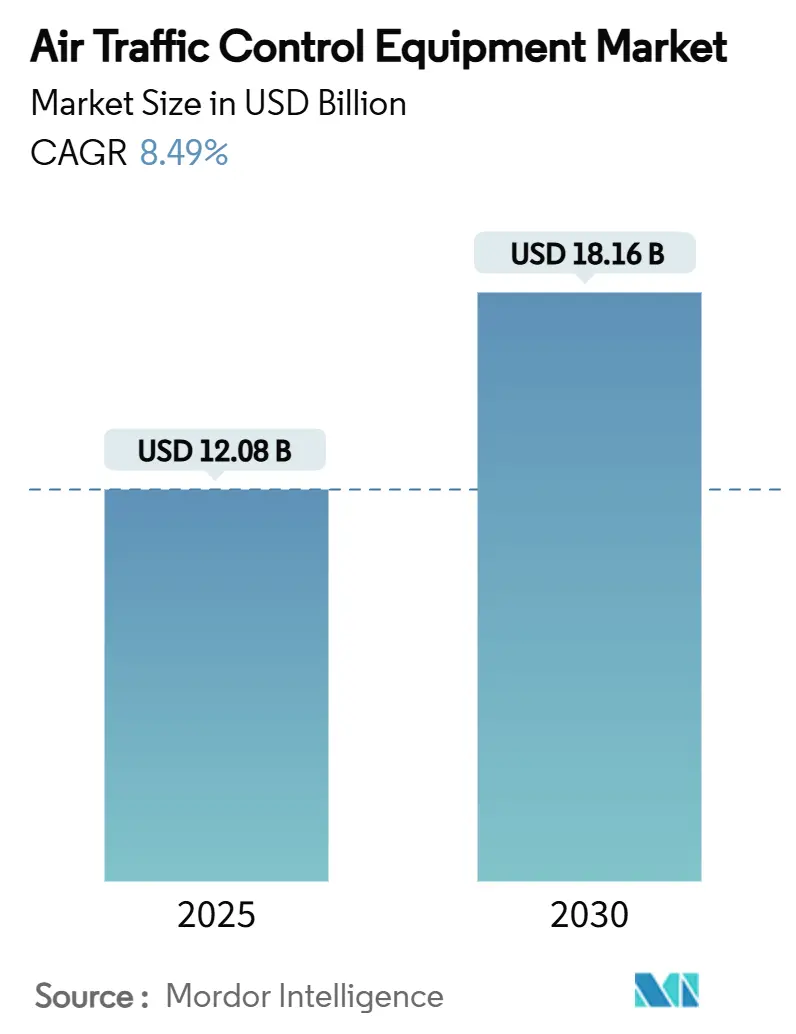

| Размер Рынка (2025) | 12.08 Миллиардов долларов США |

| Размер Рынка (2030) | 18.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования управления воздушным движением от Mordor Intelligence

Размер рынка оборудования управления воздушным движением составлял 12,08 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 18,16 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,49% за прогнозный период. Рынок оборудования управления воздушным движением набирает обороты по мере того, как страны модернизируют свои системы воздушного пространства для обработки более интенсивного трафика и усиления безопасности. Государственные инвестиции находятся в центре этих изменений. Федеральное авиационное управление выделило 15 млрд долларов США в Соединенных Штатах на замену устаревших радаров и радиостанций, закладывая основу для сетей управления следующего поколения. По всей Азии аналогичные изменения стимулируют национальные программы. План "Единое воздушное пространство" Индии направлен на объединение гражданских и военных операций, в то время как Китай увеличивает расходы на передовое наблюдение и автоматизацию для удовлетворения растущего спроса на авиаперелеты. Эти инициативы указывают на более широкий переход к автоматизированному, цифровому и интегрированному мониторингу, который улучшает ситуационную осведомленность и оптимизирует потоки воздушного движения. Спрос со стороны агентств гражданской авиации и обороны поддерживает стабильный рост и постоянные инновации на рынке.

Ключевые выводы отчета

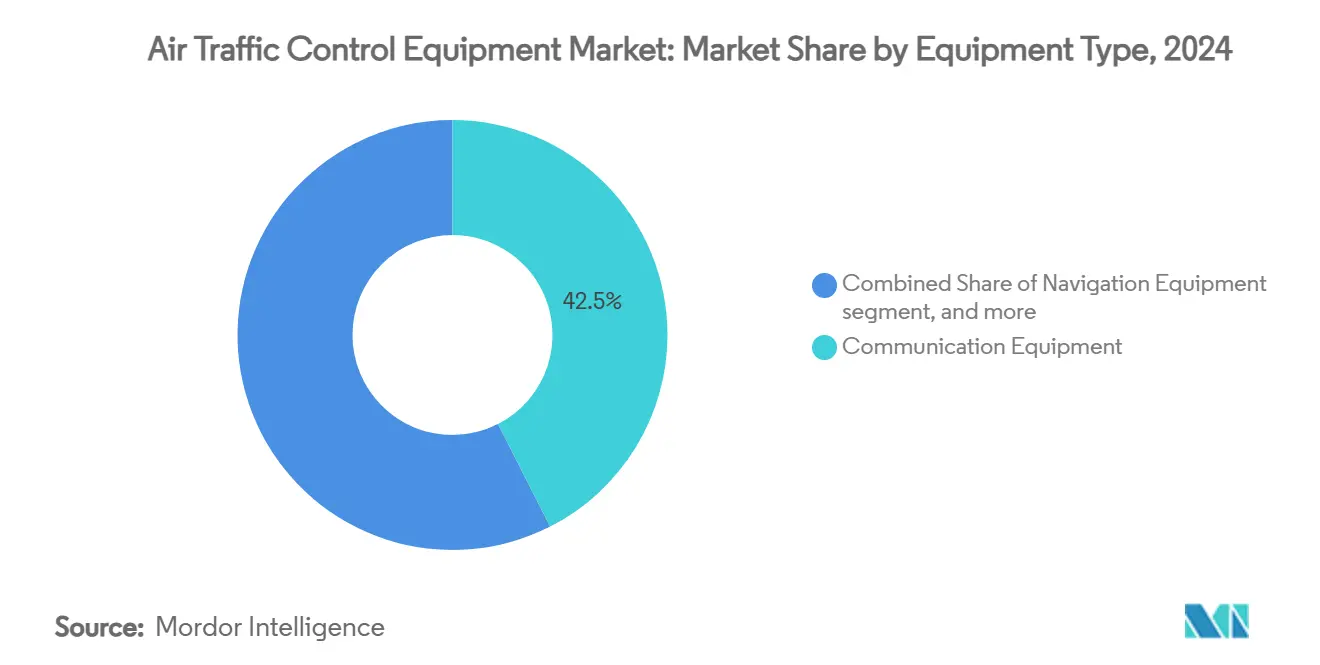

- По типу оборудования коммуникационные системы лидировали с 42,50% доли рынка оборудования УВД в 2024 году; модули удаленных и цифровых диспетчерских вышек находятся на пути к среднегодовому темпу роста 11,20% до 2030 года.

- По конечному пользователю коммерческая авиация составляла 66,45% размера рынка оборудования УВД в 2024 году, в то время как военные применения развиваются со среднегодовым темпом роста 9,85% до 2030 года.

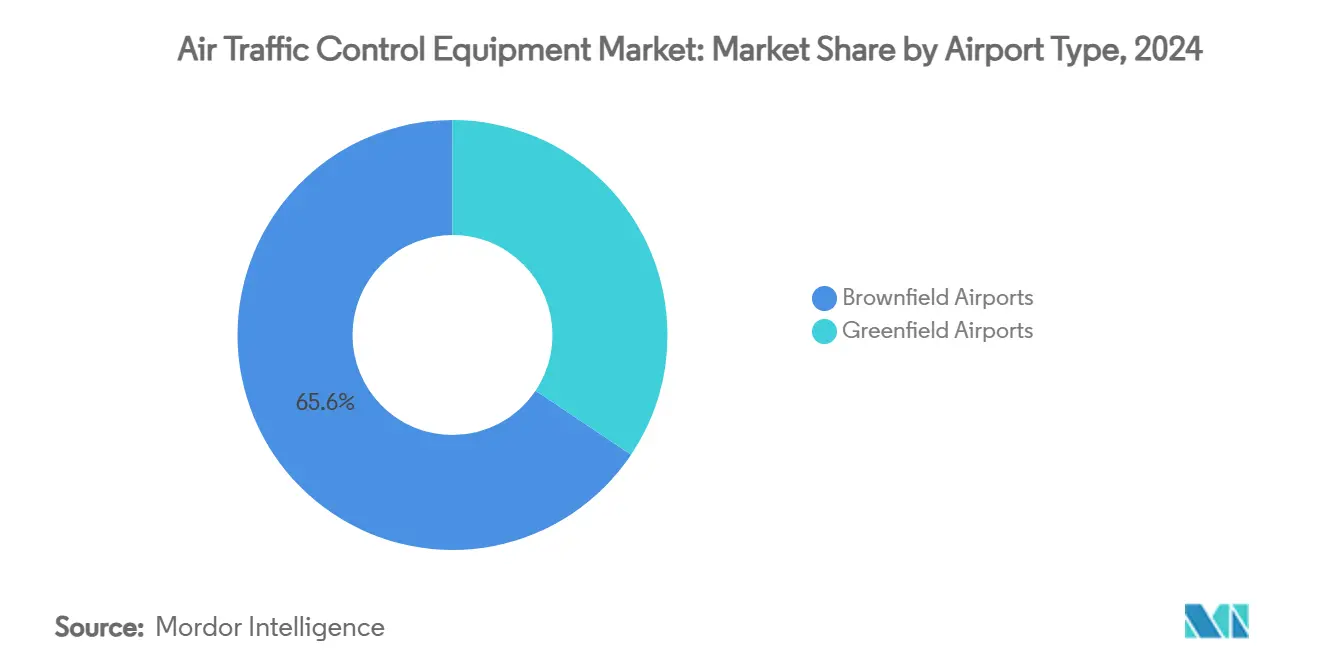

- По типу аэропорта модернизация существующих объектов составляла 65,60% доли доходов в 2024 году; новые площадки расширяются со среднегодовым темпом роста 9,40% до 2030 года.

- По категории инвестиций проекты модернизации представляли 58,54% рынка оборудования УВД в 2024 году; новые установки прогнозируются для роста со среднегодовым темпом роста 9,45%.

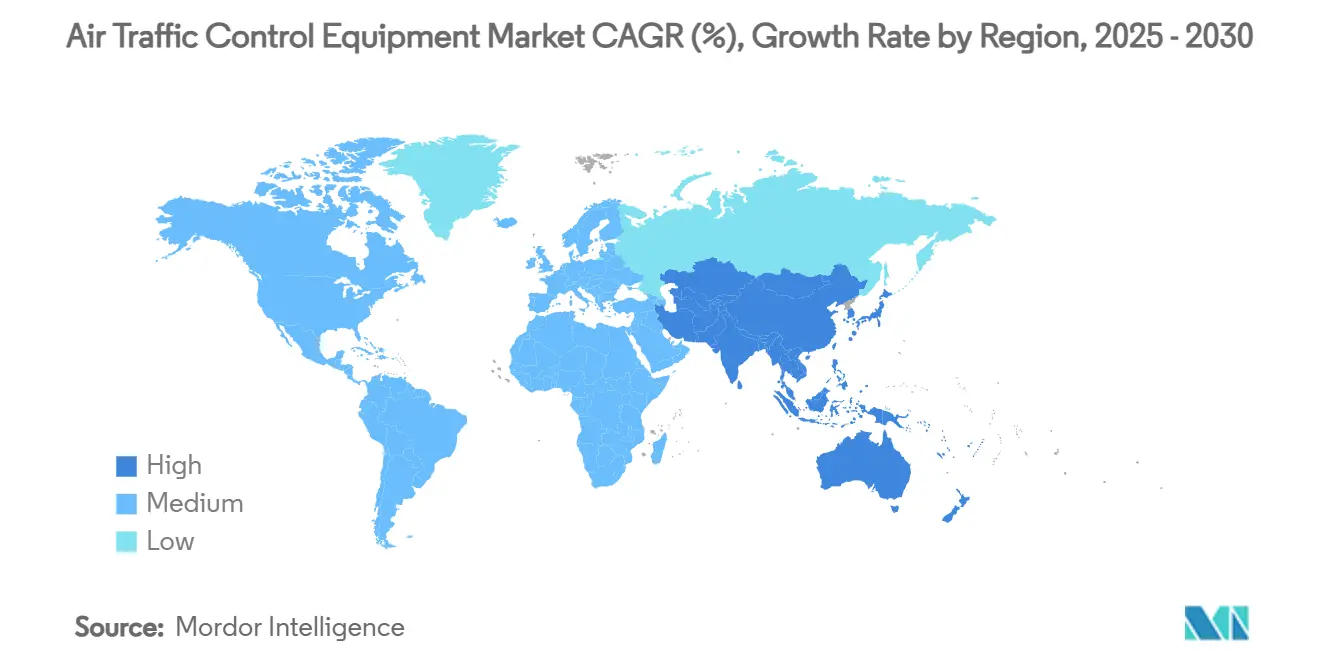

- По регионам Северная Америка удерживала 40,54% доходов 2024 года; для Азиатско-Тихоокеанского региона прогнозируется самый высокий среднегодовой темп роста 10,50%.

Глобальные тенденции и анализ рынка оборудования управления воздушным движением

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волна цифровизации, финансируемая NextGen и SESAR | 2.1% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Обязательные сроки ADS-B Out | 1.8% | Северная Америка и ЕС, распространение на АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Внедрение удаленных/цифровых диспетчерских вышек во второстепенных аэропортах | 1.5% | Глобально, особенно в странах Северной Европы и Австралии | Среднесрочная перспектива (2-4 года) |

| Интеграция аппаратного обеспечения управления движением БПЛА (UTM) | 1.3% | Центральные страны АТЭС, раннее внедрение в Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Платформы управления воздушным пространством с прогнозированием на основе ИИ | 1.2% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочная перспектива (2-4 года) |

| Спрос на "зеленые" авиакоридоры для операций на основе траекторий | 0.9% | Первичный фокус ЕС, глобальное внедрение развивается | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волна цифровизации, финансируемая NextGen и SESAR

Европейский генеральный план управления воздушным движением оценил доходность в 17 евро на единицу инвестиций к 2050 году, что побуждает власти направлять бюджеты на облачные, совместимые архитектуры. Параллельные американские программы NextGen приоритизировали спутниковую навигацию, управление потоком по времени и цифровую голосовую связь, обеспечив многолетние заказы для поставщиков платформ.[1]Источник: FAA, "AI Safety Assurance Roadmap," faa.gov Ведущие поставщики ответили открытыми системами с поддержкой Kubernetes, которые упрощают обновления программного обеспечения и облегчают удаленное обслуживание.

Обязательные сроки ADS-B Out

Двенадцать стран ввели обязательное использование ADS-B для определенных диапазонов воздушного пространства, поддерживая спрос на модернизацию транспондеров и связанных наземных приемников. FAA использовало данные ADS-B в своей инициативе повышения осведомленности о наземной обстановке для сокращения вторжений на взлетно-посадочные полосы, предоставив Indra полномочия на развертывание AeroBOSS в более чем 450 аэропортах. Европа продвинулась в области общих сервисов ADS-C в рамках программы Digital Sky, расширив экосистему данных наблюдения.[2]Источник: SESAR Joint Undertaking, "Dynamic Airspace Reconfiguration," sesarju.eu

Внедрение удаленных/цифровых диспетчерских вышек во второстепенных аэропортах

Норвежская Avinor удаленно управляла 21 аэродромом из одного центра, подтвердив экономию затрат, которая побудила Австралию взять на себя обязательства по полностью цифровой диспетчерской вышке для международного аэропорта Западного Сиднея к середине 2026 года. Frequentis поставила первую цифровую диспетчерскую вышку Министерства обороны США, доказав масштабируемость для военных операций на нескольких объектах.

Платформы управления воздушным пространством с прогнозированием на основе ИИ

Проект ASTRA EUROCONTROL прогнозировал заторы за час вперед, в то время как система AIMEE аэропорта Хитроу восстановила 20% пропускной способности, потерянной из-за тумана, продемонстрировав измеримые выгоды в использовании слотов. Дорожная карта обеспечения безопасности ИИ FAA устанавливает пути сертификации для функций машинного обучения в проектировании, производстве и обслуживании, устраняя ключевой барьер для внедрения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и длительные циклы сертификации | -1.9% | Глобально, особенно строгие в ЕС и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Узкие места совместимости устаревших систем | -1.4% | Устаревшая инфраструктура Северной Америки и ЕС | Среднесрочная перспектива (2-4 года) |

| Эскалация ответственности за кибербезопасность IP-основанных систем голосовой связи | -1.1% | Глобально, усиленно в развитых рынках | Краткосрочная перспектива (≤ 2 лет) |

| Перегруженность радиочастотного спектра в городских коридорах | -0.8% | Плотные городские районы глобально, остро в мегаполисах АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и длительные циклы сертификации

Правительственное управление подотчетности США обнаружило, что 37% систем FAA неустойчивы, однако проекты замещения часто сталкивались с многолетними препятствиями сертификации, которые замедляли освоение расходов.[3]Источник: US Government Accountability Office, "Air Traffic Control Modernization Challenges," gao.gov Европейский регламент EASA 2023/1769 ввел одобрения проектных организаций для оборудования управления воздушным движением, продлив временные рамки разработки для малых поставщиков.

Узкие места совместимости устаревших систем

Только 36% центров управления были подключены к IP в 2024 году, выявив пробелы при объединении аналоговых радиостанций с маршрутизаторами Voice-over-IP. Шлюзовые решения, такие как CRU995 от Morcom, обеспечили поэтапный переход, но удлинили дорожные карты проектов и повысили риск кибербезопасности, потребовав дополнительные уровни шифрования.

Сегментный анализ

По типу оборудования: коммуникационные системы сохраняют лидерство, в то время как цифровые диспетчерские вышки показывают резкий рост

Коммуникационные платформы представляли 42,50% доходов 2024 года на рынке оборудования УВД, подчеркивая центральную роль устойчивых голосовых каналов и каналов передачи данных. Контракт Indra с FAA на 244,3 млн долларов США на поставку 46 000 цифровых радиостанций двойного режима продемонстрировал динамику замещения для устаревающих аналоговых парков. Поставщики, такие как Frequentis, контролировали 30% долю глобальных диспетчерских позиций, подчеркивая эффект масштаба, которым пользуются устоявшиеся поставщики.

Хотя модули удаленных и цифровых диспетчерских вышек составляют только 5,3% доходов 2024 года, прогнозируется, что они покажут самый быстрый среднегодовой темп роста 11,20%, поскольку аэропорты консолидируют наблюдение под многоаэропортовыми центрами. Переход сократил расходы на персонал до 30% на региональных площадках Северной Европы, укрепив доходность инвестированного капитала и побуждая регуляторы сертифицировать операции при низкой видимости с использованием датчиков 4K.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: коммерческая авиация доминирует, но оборона стимулирует рост

Коммерческие перевозчики обеспечили 66,45% доходов 2024 года для рынка оборудования УВД благодаря восстановлению глобального пассажирского спроса и обязательному оснащению ADS-B. Boeing прогнозировал удвоение африканского флота к 2043 году, указывая на устойчивый downstream спрос на модернизацию диспетчерских вышек, радаров и каналов передачи данных. В то же время оборонные агентства ускорили закупки, подняв военные доходы со среднегодовым темпом роста 9,85% с 2025 по 2030 год. Заказ ВВС США на 472 млн долларов на 19 радаров TPY-4 подчеркнул масштаб контрактов модернизации, поступающих в сегмент.

Военные применения отражают многослойные приоритеты противовоздушной обороны. Конвергенция между гражданскими и оборонными требованиями в области кибербезопасности, искусственного интеллекта и аппаратного обеспечения UTM продолжает размывать границы поставщиков и открывать возможности перекрестных продаж для поставщиков интегрированных платформ.

По типу аэропорта: модернизация существующих объектов доминирует, в то время как новые площадки демонстрируют инновации

Реконструируемые хабы составляли 65,60% доходов 2024 года на рынке оборудования УВД, отражая десятилетнюю инфраструктуру, нуждающуюся в замене подсистем при поддержании круглосуточных операций. Дорожная карта FAA по модернизации 4600 объектов и строительству шести новых центров управления подтвердила огромный масштаб отложенного обслуживания в устаревших аэропортах.

Хотя и меньшие по размеру, новые аэропорты развиваются со среднегодовым темпом роста 9,40%. Решение международного аэропорта Западного Сиднея использовать полностью цифровую диспетчерскую вышку из удаленного центра управления exemplified подход "с чистого листа", который обходит устаревшие ограничения. Проекты в Эр-Рияде и Дубае стоимостью более 85 млрд долларов США в совокупности также указали на готовые к облачным технологиям автоматизированные комплексы, которые соответствуют мандатам по нулевым выбросам при эксплуатации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории инвестиций: модернизация правит, но новые установки растут

Модернизация захватила 58,54% расходов 2024 года на рынке оборудования УВД, поскольку устаревающие консоли, интерфейсы и первичные радары приближались к концу жизненного цикла. Модернизация Indra пяти аргентинских центров с автоматизацией ManagAir предоставила шаблон для поэтапного развертывания, которое избежало прерываний обслуживания.

Новые установки растут на 9,45% ежегодно, стимулируемые ростом регионального пассажиропотока и коридорами беспилотного движения, которые требуют автономных узлов наблюдения. Thales сотрудничала с Skyguide для внедрения платформы открытой архитектуры OpenSky, которая поддерживает контейнеризованные приложения, сокращая аппаратные след для проектов на новых площадках.

Географический анализ

Северная Америка сохранила 40,54% доходов 2024 года на рынке оборудования УВД, основываясь на плане FAA на 15 млрд долларов США для цифрового голосового переключения, замены радаров и строительства диспетчерских вышек. NAV CANADA инвестировала в цифровые службы аэродромного управления воздушным движением для удаленного управления изолированными аэродромами, укрепив лидерство региона в операционных инновациях.

Азиатско-Тихоокеанский регион зарегистрировал самый высокий региональный рост со среднегодовым темпом роста 10,50%. Инициатива Индии "Единое воздушное пространство" объединила 2,8 млн морских миль² под единой национальной системой, в то время как Китай ускорил развертывание CNS/ATM в тандеме с новыми взлетно-посадочными полосами в крупных хабах. Раннее внедрение технологии удаленных диспетчерских вышек Австралией дополнительно усилило региональную динамику.

Европа продвигалась по графику с программой SESAR 3, направив 30 млрд евро в проекты Digital Sky, которые обещают экономию 400 млн тонн CO₂ к 2050 году. Ближний Восток и Африка показали очаги интенсивных расходов, возглавляемых расширениями аэропортов на 1 трлн долларов США в Дубае, Эр-Рияде и Дохе. Латинская Америка выиграла от модернизации Indra 70% центров управления региона, хотя финансовые ограничения смягчили её траекторию роста.

Конкурентная среда

Рынок оборудования УВД продемонстрировал умеренную концентрацию. Thales, Indra и RTX Corporation использовали десятилетние доменные отношения для заключения многолетних рамочных соглашений, но столкнулись с конкурентами, ориентированными на программное обеспечение, которые предлагали облачные развертывания по более низким входным затратам. Thales зафиксировала рекордный портфель заказов в 25,3 млрд евро (29,33 млрд долларов США) в 2024 году, при этом системы управления воздушным движением стали ключевым вкладчиком.

Indra увеличила доходы от управления воздушным движением на 63% в годовом исчислении в Q1 2024 после заключения контракта на цифровые радиостанции США на 244,3 млн долларов США и подписания модернизаций канадской обороны. Lockheed Martin продвинула своё присутствие с радаром AESA TPY-4, обеспечив многонациональные контракты в Соединенных Штатах и Швеции, подчеркивая модульные обновления программного обеспечения и многомиссийные возможности.

Появляющиеся конкуренты специализировались на искусственном интеллекте и кибербезопасности. NoamAI представила комплект поддержки диспетчеров с дополненным ИИ на Airspace World 2025, в то время как виртуальные модули перрона Searidge интегрировали видеоаналитику для улучшения производительности оборота в Терминале 1 JFK. Переход от капитальных продаж к сервисным подпискам побудил действующих игроков объединять аналитику, кибербезопасность и поддержку жизненного цикла в пакеты предиктивного обслуживания.

Лидеры индустрии оборудования управления воздушным движением

-

Thales Group

-

Indra Sistemas S.A.

-

RTX Corporation

-

L3HarrisTechnologies, Inc.

-

Frequentis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025: Мэриленд одобрил бюджет в размере 22,2 млн долларов США на строительство новой диспетчерской вышки управления воздушным движением (УВД) в аэропорту Martin State, направленный на повышение операционной эффективности и безопасности объекта.

- Февраль 2025: Министерство национальной обороны Канады (MND) присудило Indra контракт, превышающий 13 млн евро (15,07 млн евро). Контракт сосредоточен на модернизации наземно-воздушных коммуникаций MND. В рамках этой модернизации MND получит около 600 передовых, адаптируемых радиостанций, интегрированных с продвинутыми технологиями для укрепления управления воздушным движением и оборонных операций.

Глобальный охват отчета по рынку оборудования управления воздушным движением

Оборудование управления воздушным движением обеспечивает синхронизацию между воздушными судами и управлением воздушным движением (УВД) и помогает в навигации во время взлета и посадки воздушных судов.

Рынок оборудования управления воздушным движением сегментирован по конечному пользователю, типу, типу аэропорта и географии. По конечному пользователю рынок сегментирован на коммерческий и военный. По типу рынок сегментирован на коммуникационное оборудование, навигационное оборудование и оборудование наблюдения. По типу аэропорта рынок сегментирован на реконструируемые и новые. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Коммуникационное оборудование |

| Навигационное оборудование |

| Системы наблюдения/автоматизации |

| Модули удаленных/цифровых диспетчерских вышек |

| Коммерческий |

| Военный |

| Реконструируемые аэропорты |

| Новые аэропорты |

| Новые установки |

| Модернизация и обновление |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу оборудования | Коммуникационное оборудование | ||

| Навигационное оборудование | |||

| Системы наблюдения/автоматизации | |||

| Модули удаленных/цифровых диспетчерских вышек | |||

| По конечному пользователю | Коммерческий | ||

| Военный | |||

| По типу аэропорта | Реконструируемые аэропорты | ||

| Новые аэропорты | |||

| По категории инвестиций | Новые установки | ||

| Модернизация и обновление | |||

| По регионам | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка оборудования УВД?

Рынок оборудования УВД был оценен в 12,08 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 18,16 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,49%.

Какой регион лидирует в расходах на оборудование УВД?

Северная Америка удерживала 40,54% глобальных доходов в 2024 году, подстегиваемая планом модернизации FAA на 15 млрд долларов США.

Почему цифровые диспетчерские вышки набирают популярность?

Цифровые или удаленные диспетчерские вышки сокращают расходы на персонал и позволяют управлять несколькими малыми аэропортами из одного центра, стимулируя среднегодовой темп роста 11,2% для данного сегмента.

Как мандаты ADS-B влияют на спрос?

Обязательное оборудование ADS-B Out создало устойчивые продажи модернизации для транспондеров и наземных станций наблюдения, подняв среднегодовой темп роста рынка примерно на 1,8%.

Какую роль играет искусственный интеллект в управлении воздушным движением?

Платформы ИИ прогнозируют заторы, оптимизируют последовательности и восстанавливают пропускную способность, потерянную из-за погоды, при этом реальные испытания в Хитроу демонстрируют 20% прирост эффективности.

Какие компании доминируют в конкурентной среде?

Thales Group, Indra Sistemas S.A. и RTX Corporation входят в число лидеров, поддерживаемых растущими заказами на полностью интегрированные комплексы коммуникаций, наблюдения и автоматизации.

Последнее обновление страницы: