Размер и доля рынка телеметрии аэрокосмической и оборонной промышленности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

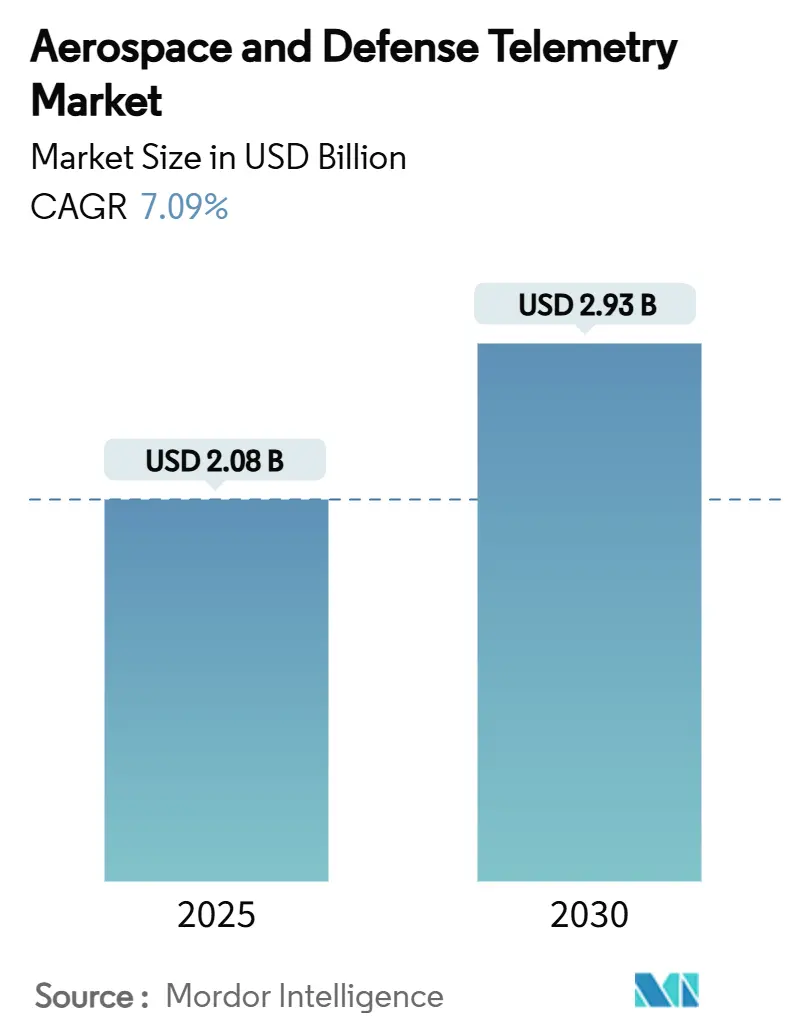

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 2.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телеметрии аэрокосмической и оборонной промышленности от Mordor Intelligence

Размер рынка телеметрии аэрокосмической и оборонной промышленности оценивается в 2,08 млрд долл. США в 2025 году и ожидается достигнет 2,93 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,09% в течение прогнозируемого периода. Рост спроса отражает переход от устаревших каналов данных к архитектурам телеметрии с периферийными вычислениями, которые обрабатывают данные миссии в режиме реального времени и сжимают несущественный трафик перед передачей. Программы гиперзвукового оружия, расширяющиеся спутниковые созвездия и бортовой искусственный интеллект коллективно изменяют правила проектирования телеметрии. В то же время планы модернизации НАТО и Индо-Тихоокеанского региона повышают требования к пропускной способности для воздушных платформ разведки, наблюдения и рекогносцировки, военно-морских и ракетных платформ. Радиочастотные линии связи сохраняют преимущества масштаба, однако лазерные и оптические системы быстро внедряются там, где перегрузка спектра угрожает непрерывности миссии. Продолжающаяся интеграция космического периферийного искусственного интеллекта позволяет спутникам сортировать данные на орбите, сокращая очереди наземных станций и повышая скорость принятия решений. Консолидационная активность - примером которой является покупка BAE Systems компании Ball Aerospace за 5,5 млрд долл. США - показывает, как действующие игроки присоединяют специализированные телеметрические активы для сохранения стратегического доминирования.

Ключевые выводы отчета

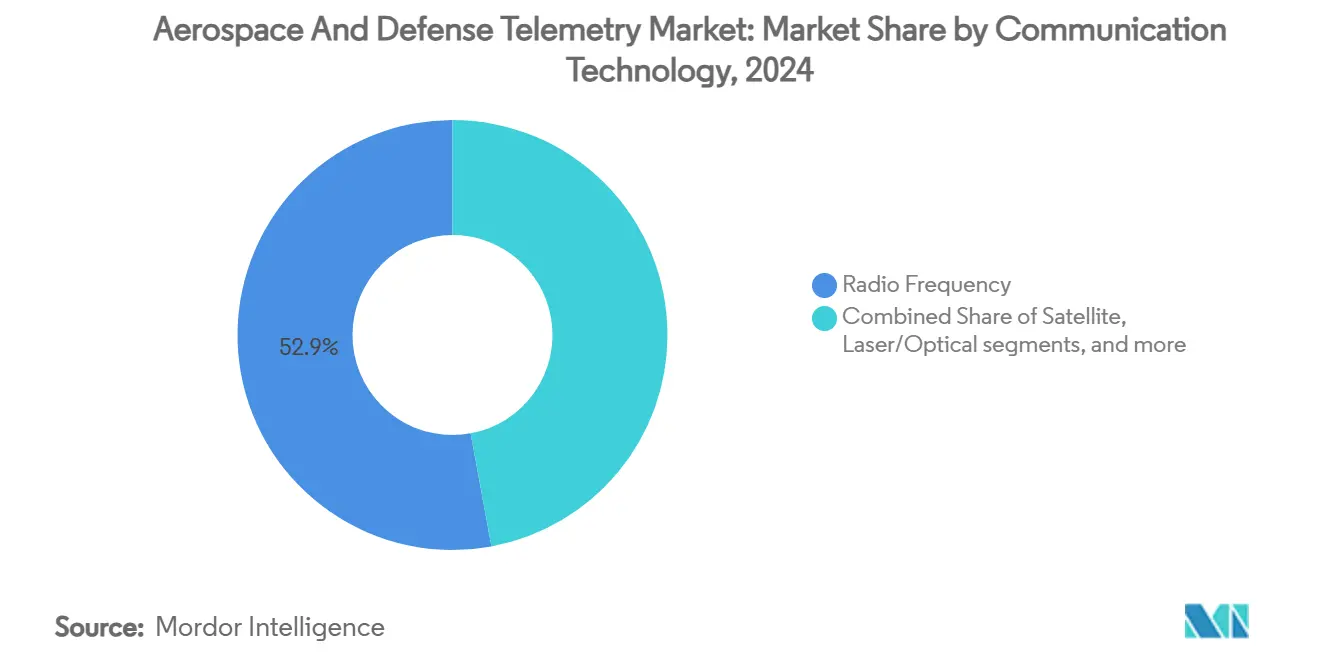

- По технологиям связи радиочастотные линии связи занимали 52,90% доли рынка телеметрии аэрокосмической и оборонной промышленности в 2024 году, в то время как лазерные/оптические системы готовы расти со среднегодовым темпом роста 9,23% до 2030 года.

- По компонентам передатчики и датчики составляют 26,54% размера рынка телеметрии аэрокосмической и оборонной промышленности в 2024 году; прогнозируется, что программные платформы и платформы аналитики данных будут расширяться со среднегодовым темпом роста 8,56% к 2030 году.

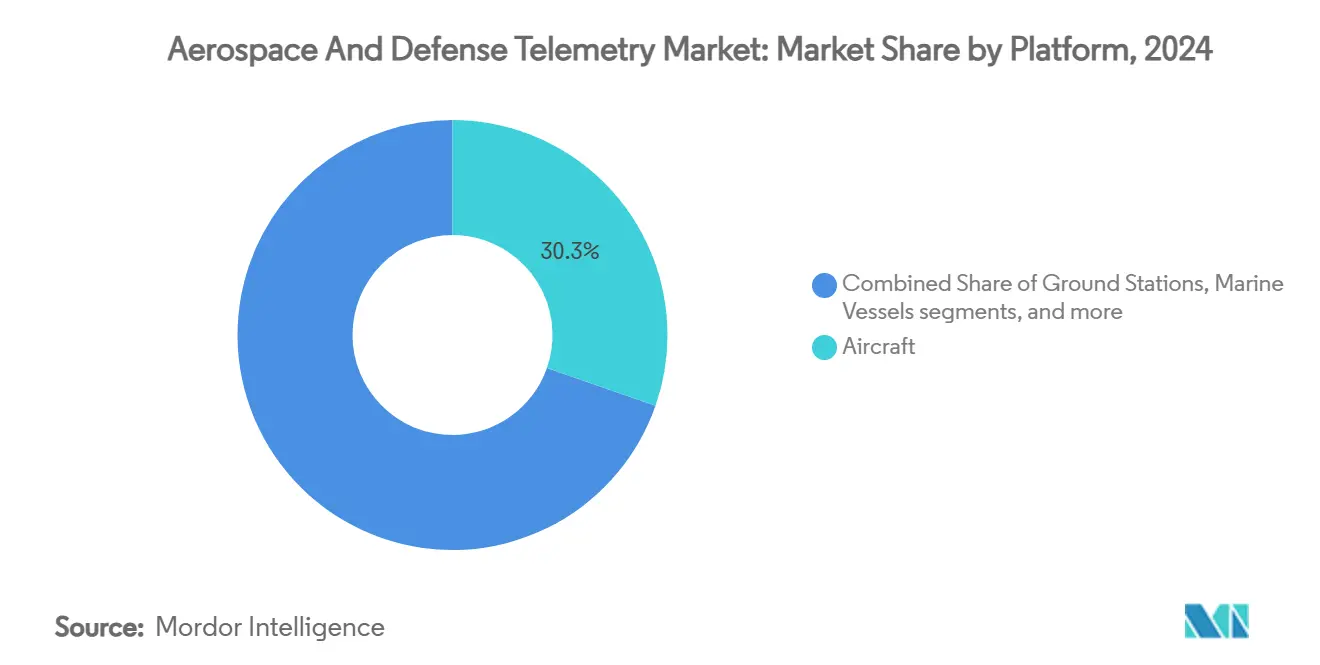

- По платформам самолеты сохранили долю выручки 30,34% в 2024 году, однако БПЛА зарегистрировали самый быстрый рост со среднегодовым темпом роста 10,88% в течение прогнозируемого периода.

- По конечным пользователям оборонная промышленность представляла 63,89% рынка телеметрии аэрокосмической и оборонной промышленности в 2024 году, в то время как коммерческий аэрокосмический сегмент ускоряется со среднегодовым темпом роста 8,54% до 2030 года.

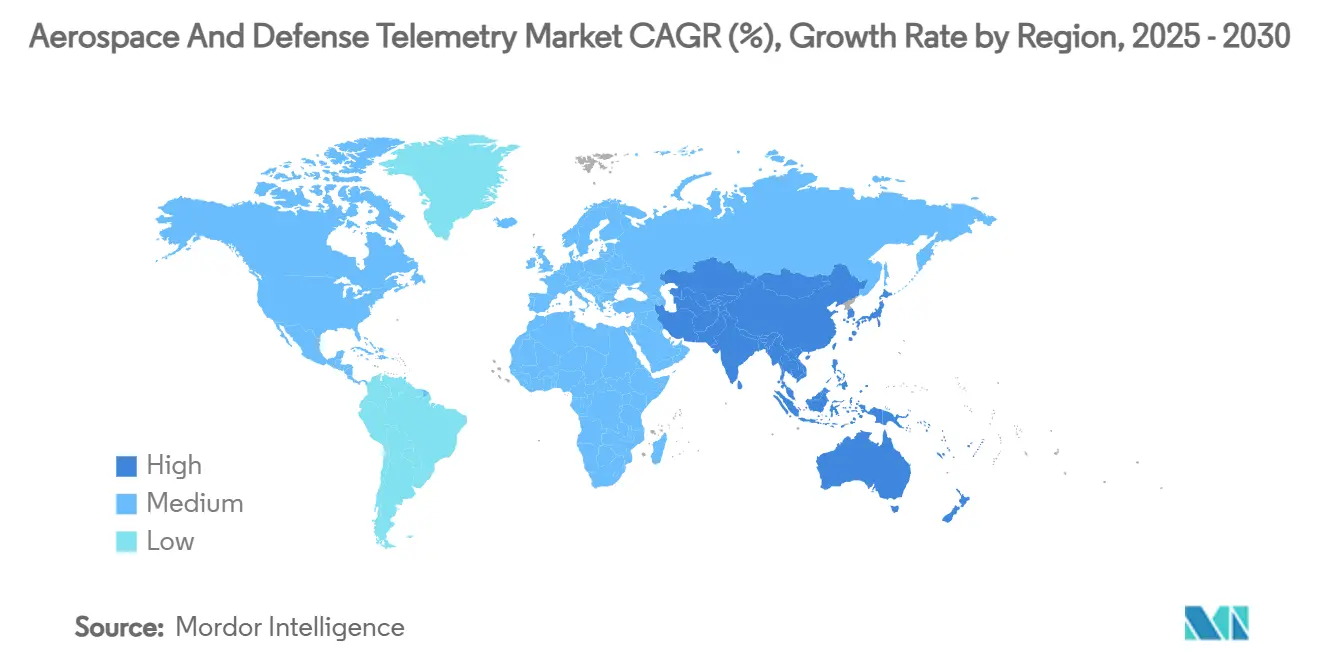

- Северная Америка лидировала с долей выручки 36,14% в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому продвижению со среднегодовым темпом роста 9,01% к 2030 году.

Глобальные тенденции и аналитика рынка телеметрии аэрокосмической и оборонной промышленности

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение программ гиперзвуковых и многоразовых ракет-носителей | +1.2% | США, Китай, Россия, более широкое глобальное влияние | Среднесрочный период (2-4 года) |

| Расширение малых спутниковых созвездий, требующих высокопропускной телеметрии | +0.8% | Северная Америка и Европа лидируют | Краткосрочный период (≤ 2 лет) |

| Модернизация воздушных платформ разведки, наблюдения и рекогносцировки в оборонных альянсах | +1.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Появление космического периферийного ИИ для обработки данных в реальном времени | +0.9% | Раннее внедрение в США и Китае | Долгосрочный период (≥ 4 лет) |

| Увеличение внедрения коммерческих программно-определяемых радиостанций в оборонной телеметрии | +0.7% | Северная Америка, Европа, развивающееся внедрение в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Растущее использование пассивной телеметрии для технического обслуживания по состоянию | +0.6% | США, Великобритания, Германия | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение программ гиперзвуковых и многоразовых ракет-носителей

Гиперзвуковой полет создает беспрецедентные тепловые и плазменные нагрузки на каналы данных, заставляя конструкторов разрабатывать телеметрические модули, которые поддерживают связь на скоростях выше 5 Маха. Испытательные полеты Talon-A2 компании Stratolaunch в 2024 году доказали необходимость ударопрочных антенн, которые выдерживают множественные полеты, обеспечивая данные мониторинга состояния с частотой обновления в килогерцах. Многократное использование усложняет инженерную задачу, поскольку авионика должна выдерживать повторяющиеся тепловые циклические нагрузки без дрейфа калибровки. L3Harris встроила многодиапазонные передатчики внутрь своих гиперзвуковых планирующих аппаратов для потоковой передачи пакетов траектории и статуса головки самонаведения, которые питают алгоритмы управления огнем в реальном времени.[1]L3Harris Technologies, "Hypersonic Solutions Overview," l3harris.com Кумулятивный эффект повышает рынок телеметрии аэрокосмической и оборонной промышленности, поскольку министерства обороны выделяют специальные бюджеты для выживающих приборов летных испытаний и серийной телеметрии оружия.

Расширение малых спутниковых созвездий, требующих высокопропускной телеметрии

Развертывание Starlink более 10 000 лазерных коммуникационных терминалов установило референсную архитектуру для сетей низкой околоземной орбиты, которые передают трафик латерально перед нисходящей линией связи. Более мелкие операторы копируют этот подход, стимулируя устойчивый спрос на оптические терминалы и программно-определяемые радиостанции, которые динамически согласовывают полосу пропускания между тысячами узлов. Рынок телеметрии аэрокосмической и оборонной промышленности получает выгоду, поскольку военные планировщики ценят межспутниковые линии связи для устойчивого командования и управления, когда противники глушат наземные шлюзы. Динамическая гибкость формы сигнала позволяет менеджерам созвездий дросселировать полосу пропускания в сторону срочных данных датчиков при сжатии служебного трафика, оттачивая использование ресурсов и защищая маржу.

Модернизация воздушных платформ разведки, наблюдения и рекогносцировки в оборонных альянсах

Принятие НАТО E-7 Wedgetail и модернизация распределенной общей наземной системы ВВС США зависят от обновлений телеметрии, которые объединяют радиоэлектронную разведку, радар и электрооптические каналы в единые тактические картины. Скорости передачи данных растут по мере того, как самолеты пятого поколения передают пакеты слияния датчиков в командные центры союзников, требуя шифрования в реальном времени и сигнализации с низкой вероятностью перехвата. Рынок телеметрии аэрокосмической и оборонной промышленности удовлетворяет эти потребности, развертывая фазированные антенные решетки и встроенное кибер-защищенное программное обеспечение, которое сохраняет целостность связи в спорных спектрах. Стандарты совместимости, согласованные в рамках 'Пяти глаз' и НАТО, дополнительно ускоряют циклы закупок, поскольку союзные силы теперь могут подключать телеметрические полезные нагрузки к платформам смешанного флота без индивидуальной интеграции.

Появление космического периферийного ИИ для обработки данных в реальном времени

Прогресс в радиационно-стойких графических процессорах позволяет спутникам обрабатывать изображения, извлекать аномалии и даже перепланировать графики наведения без вмешательства человека. Эксперименты в рамках программы NASA Pathfinder показали, как бортовые сверточные нейронные сети сокращают объем нисходящей линии связи на 75% при повышении тактической релевантности. Телеметрия с поддержкой ИИ также позволяет космическим аппаратам выдавать команды самовосстановления при обнаружении датчиками деградации, продлевая жизнь миссии. В оборонных сценариях спутники могут автономно наводить активы разведки, наблюдения и рекогносцировки при обнаружении пусков ракет, выполняя междоменные рабочие процессы быстрее, чем могли бы отреагировать наземные операторы. Такая автономия напрямую способствует расширению рынка телеметрии аэрокосмической и оборонной промышленности, поскольку каждый периферийный узел по-прежнему требует защищенных линий метаданных для распространения решений по всему созвездию.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка спектра и задержки международной координации, влияющие на доступ к полосе пропускания | -0.9% | Высокое давление в Европе и Азии | Краткосрочный период (≤ 2 лет) |

| Ограничения размера, веса и мощности (SWaP) на малых платформах БПЛА ограничивают интеграцию телеметрии | -0.5% | Глобальные операторы БПЛА | Среднесрочный период (2-4 года) |

| Экспортный контроль и положения о кибер-суверенитете, ограничивающие трансграничный трансфер технологий | -0.6% | Глобально, с первичным влиянием на технологические потоки США-Китай-ЕС | Долгосрочный период (≥ 4 лет) |

| Растущие расходы на страхование запусков спутников, ограничивающие доступные бюджеты для телеметрических систем | -0.3% | Глобально, сконцентрированно в коммерческом космическом секторе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка спектра и задержки международной координации, влияющие на доступ к полосе пропускания

Главный международный частотный реестр МСЭ сталкивается с растущими очередями, поскольку операторы подают заявки на тысячи созвездий, пересекающихся в выделениях диапазонов Ku, Ka и V. Оборонные платформы, ищущие защищенные диапазоны, теперь должны ждать несколько месяцев для получения разрешения, препятствуя графикам программ. В национальных юрисдикциях, таких как США, аукционы FCC перепрофилируют устаревший C-диапазон для 5G, сжимая пользователей телеметрии в более узкие срезы. Трансграничные коалиционные учения страдают, когда частотные конфликты заставляют к последнему моменту перепланировать, снижая тренировочную ценность. Адаптивные радиостанции совместного использования спектра показывают обещание, однако регуляторы не полностью кодифицировали правила координации в реальном времени, продлевая неопределенность для рынка телеметрии аэрокосмической и оборонной промышленности.

Ограничения размера, веса и мощности (SWaP) на малых платформах БПЛА ограничивают интеграцию телеметрии

Ультралегкие дроны работают в условиях жестких энергетических бюджетов, делая каждый грамм и милливатт критически важными. Авионика TinySense весом 78,4 мг иллюстрирует, как экстремальная миниатюризация открывает новые оболочки миссий, но налагает строгие ограничения термического управления. Выносливость мультироторов резко падает, если высокопропускные передатчики потребляют постоянную мощность, заставляя конструкторов планировать взрывные передачи или принимать эластичное кодирование скорости. Рынок телеметрии аэрокосмической и оборонной промышленности решает дилемму через радиостанции системы на кристалле, которые объединяют модуляцию, шифрование и блоки обработки на одном кристалле. Однако общий прогресс остается ограниченным прогрессом в химии батарей и легких антенных материалах.

Сегментный анализ

По технологии связи: лазерные коммуникации обеспечивают возможности следующего поколения

Лазерные/оптические линии связи зарегистрировали самое сильное расширение, продвигаясь со среднегодовым темпом роста 9,23% между 2025 и 2030 годами. Внедрение выросло после того, как Агентство космического развития опубликовало свой стандарт оптического коммуникационного терминала v4.0.0, предоставив основным подрядчикам четкую дорожную карту соответствия. По сравнению с микроволновыми системами оптические лучи обеспечивают в 10-100 раз большую пропускную способность с более жестким пространственным ограничением, которое сокращает риск перехвата. В сочетании с адаптивными зеркалами управления лучом спутники теперь переключают компаньонов за микросекунды, поддерживая сетевую маршрутизацию, больше не заторможенную наземными ретрансляторами.

Радиочастотные архитектуры сохранили 52,90% выручки в 2024 году, подчеркивая глубокую установленную базу и всепогодную надежность, которой военные доверяют для критически важных командных задач. Давление спектра и растущие требования к защите от спуфинга подталкивают интеграторов к смешиванию двух модальностей, запуская гибридные терминалы, которые могут переключаться между Ka-диапазоном и оптическим носителем. Эта двойственность поддерживает закупки радиочастот, одновременно внося новую выручку на рынок телеметрии аэрокосмической и оборонной промышленности. Развертывание Starlink создает двузначный спрос на компоненты оптических терминалов, позиционируя поставщиков лазерного оборудования для устойчивого роста заказов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: программные платформы трансформируют аналитику данных

Программные платформы и платформы аналитики данных показывают самый быстрый среднегодовой темп роста 8,56% за 2025-2030 годы, поскольку операторы переходят от простого хранения пакетов к генерации прогнозных аналитических данных. Интегрированные дашборды теперь объединяют телеметрию, логистику и экологические каналы для производства рекомендаций по обслуживанию через минуты после завершения полета. Например, пакет Boeing Condition-Based Smart Maintenance смешивает спектры вибрации двигателя с тегами режима полета для обнаружения частей, приближающихся к порогам усталости.[2]Boeing, "Smart Maintenance Solutions," boeing.com

Передатчики и датчики остались самым крупным сегментом с 26,54% в 2024 году, потому что каждый узел - гиперзвуковое транспортное средство, наноспутник или БПЛА - нуждается в физических преобразователях и цепях усилителей мощности. Постоянная миниатюризация сжимает эти элементы в пакеты масштаба чипа, освобождая пространство для периферийных процессоров. Улучшенные выходы компонентов и снижение затрат на маски ASIC снижают барьеры входа, привлекая новых поставщиков на рынок телеметрии аэрокосмической и оборонной промышленности и стимулируя ценовую конкуренцию, которая ускоряет объемное внедрение.

По платформам: БПЛА лидируют в инновациях автономных систем

Беспилотные летательные аппараты (БПЛА) достигли наивысшего среднегодового темпа роста 10,88%, движимые концепциями роения, которые требуют устойчивых, низколатентных линий связи для координированных маневров. Военные тестируют атрибутируемые дроны, которые несут расходуемые полезные нагрузки радиоэлектронной борьбы, каждый требующий телеметрических потоков, которые подтверждают электронный эффект на цели перед самоуничтожением. Коммерческие пилоты доставки посылок также усиливают потребности в данных для верификации маршрута и разделения воздушного пространства.

Пилотируемые самолеты по-прежнему командовали 30,34% общей выручки в 2024 году, отражая большие флоты истребителей, танкеров и транспортов, проходящих циклы обновления авионики. Сегменты ракет и снарядов остаются нишевыми, но критически важными для миссий: телеметрические модули за боеголовками собирают аналитику воздействия, которая направляет корректировки дизайна в последующих блоках. Эти разнообразные варианты использования увеличивают рынок телеметрии аэрокосмической и оборонной промышленности, поскольку поставщики должны адаптировать защиту от воздействий, шифрование и частотную гибкость к каждому домену, поддерживая экономию масштаба.

По конечному пользователю: коммерческая авиакосмическая промышленность ускоряет рост

Оборонные требования закрепили 63,89% оборота 2024 года, но коммерческий и гражданский аэрокосмический сегмент ускоряется со среднегодовым темпом роста 8,54%, поскольку прототипы передовой воздушной мобильности переходят от концепции к сертификации. Платформы eVTOL интегрируют мульти-резервированные телеметрические шины, одновременно передавая химию батареи, структурную нагрузку и данные воздушного движения.

Поставщики спутникового широкополосного доступа также эскалируют закупки, встраивая датчики мониторинга здоровья в каждый автобус для защиты гарантий времени работы для потребительских подписчиков. Поскольку гражданские миссии сходятся с милитаризованным управлением космическим движением, двойное использование спроса укрепляет рынок телеметрии аэрокосмической и оборонной промышленности. Общие стандарты компонентов позволяют объемное ценообразование, которое выгодно обеим сторонам клиентской базы.

Географический анализ

Северная Америка сохранила наибольшую долю 36,14% в 2024 году, поскольку контракты Министерства обороны США на гиперзвуковые планирующие аппараты и платформы разведки, наблюдения и рекогносцировки следующего поколения держали отечественные линии занятыми. Основные подрядчики объединяют исследования и разработки телеметрии с полными системными заявками, удерживая стоимость на берегу и поддерживая надежные инженерные пайплайны. Сильный аппетит венчурного капитала к космическим стартапам дополнительно цементирует региональное лидерство.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 9,01% до 2030 года. Китай масштабирует заводское производство малых спутниковых автобусов, которые поставляются с оптическими терминалами plug-and-play, в то время как амбиции Индии в области многоразовых запусков стимулируют постоянные заявки на компоненты телеметрии для испытаний термических циклов. Япония направляет экспертизу робототехники в миниатюризированные приемопередатчики лунных и астероидных зондов, превращая региональных поставщиков в глобальных ценообразователей для ультракомпактного оборудования.

Европа преследует автономные и устойчивые цели управления воздушным движением в рамках SESAR 3.0, побуждая местных интеграторов принимать кибер-устойчивые программно-определяемые радиостанции внутри пилотируемых и беспилотных планеров. Предстоящий EU Space Act, запланированный к реализации в конце 2025 года, будет обязывать журналы соответствия для алгоритмов шифрования телеметрии, работающих в орбитальных слотах ЕС.[3]European Commission, "Draft EU Space Act," europa.eu Эта новая книга правил может незначительно замедлить закупки, но в конечном итоге гармонизирует стандарты, увеличивая адресуемый спрос для сертифицированных поставщиков на рынке телеметрии аэрокосмической и оборонной промышленности.

Конкурентная среда

Рынок телеметрии аэрокосмической и оборонной промышленности демонстрирует умеренную консолидацию, при которой топ системные интеграторы контролируют полные цепочки стоимости от датчика до аналитики. Покупка BAE Systems plc компании Ball Aerospace за 5,5 млрд долл. США расширила возможности оптических коммуникаций и наземного сегмента в одночасье. В начале 2025 года AeroVironment закрыла сделку на 4,1 млрд долл. США по покупке BlueHalo, добавив экспертизу в области радиоэлектронной борьбы, которая дополняет его франшизу беспилотных систем.

Teledyne Technologies поддерживает долю 53,21% в своей нише высокотехнологичных датчиков благодаря итеративным приобретениям и надежной чистой марже 13,02%. Kratos Defense дифференцируется на программно-определяемой гибкости, развертывая блоки quantumRadio и quantumFEP, которые меняют формы сигналов без изменений оборудования.[4]Kratos Defense, "Software-Defined Ground Segment Portfolio," kratosdefense.com Конвергенция периферийного ИИ давит на классических поставщиков оборудования, заставляя их объединять кремний с инструментарием машинного обучения или рисковать смещением облачными нативными новичками.

Белые пятна существуют в квантово-зашифрованных линиях связи и самовосстанавливающихся сетевых протоколах, которые поддерживают устойчивость команд при глушении или сбое отдельных узлов. Реформы экспортного контроля, опубликованные в Федеральном реестре США в октябре 2024 года, облегчили отгрузки телеметрии гражданского космоса, сохранив барьеры ITAR для оборонных полезных нагрузок. Игроки, которые рано интернализируют инженерию соответствия, сократят время выхода на рынок и обеспечат лидерство по мере роста регуляторной сложности.

Лидеры индустрии телеметрии аэрокосмической и оборонной промышленности

-

BAE Systems plc

-

Lockheed Martin Corporation

-

L3Harris Technologies, Inc.

-

Safran SA

-

RTX Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Командование воздушных систем ВМС присудило подразделению Defense Solutions компании Curtiss-Wright контракт IDIQ на 50 млн долл. США для предоставления оборудования высокоскоростных систем сбора данных и услуг ремонта для их специального пула приборов летных испытаний.

- Февраль 2025: Safran Defense & Space, Inc. (Группа Safran) получила заказ от Bell Textron Inc. на предоставление бортовых и наземных решений для летных испытаний для шести самолетов в рамках программы будущих дальнобойных штурмовых самолетов (FLRAA) армии США. Заказ поддерживает разработку возможностей перспективного вертикального подъема.

- Февраль 2025: Группа Safran получила контракт на поставку оборудования для летных испытаний и антенн для программы будущих дальнобойных штурмовых самолетов (FLRAA) армии США.

Глобальный охват отчета о рынке телеметрии аэрокосмической и оборонной промышленности

Телеметрия - это измерение и беспроводная передача данных от удаленных источников. Датчики измеряют физические или электрические данные, преобразованные в специфические электрические напряжения. Мультиплексоры объединяют эти напряжения с временными данными в единый поток данных для передачи на удаленный приемник. При приеме поток данных разделяется на свои исходные компоненты, и данные отображаются и обрабатываются согласно пользовательским спецификациям.

Рынок телеметрии аэрокосмической и оборонной промышленности был сегментирован по типу, применению и географии. По типу рынок сегментирован на радио и спутниковые. По применению рынок сегментирован на аэрокосмическую и оборонную промышленность. Отчет также охватывает размеры рынка и прогнозы для рынка телеметрии аэрокосмической и оборонной промышленности в основных странах различных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Радиочастоты |

| Спутниковые |

| Лазерные/оптические |

| Ethernet/волоконно-оптические |

| Передатчики и датчики |

| Антенны и модуляторы |

| Программные платформы и платформы аналитики данных |

| Блоки обработки сигналов |

| Наземное приемное оборудование |

| Самолеты |

| Космические аппараты и ракеты-носители |

| Беспилотные летательные аппараты (БПЛА) |

| Ракеты и снаряды |

| Морские суда |

| Наземные станции |

| Аэрокосмическая промышленность |

| Оборонная промышленность |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологии связи | Радиочастоты | ||

| Спутниковые | |||

| Лазерные/оптические | |||

| Ethernet/волоконно-оптические | |||

| По компонентам | Передатчики и датчики | ||

| Антенны и модуляторы | |||

| Программные платформы и платформы аналитики данных | |||

| Блоки обработки сигналов | |||

| Наземное приемное оборудование | |||

| По платформам | Самолеты | ||

| Космические аппараты и ракеты-носители | |||

| Беспилотные летательные аппараты (БПЛА) | |||

| Ракеты и снаряды | |||

| Морские суда | |||

| Наземные станции | |||

| По конечному пользователю | Аэрокосмическая промышленность | ||

| Оборонная промышленность | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка телеметрии аэрокосмической и оборонной промышленности и насколько быстро он растет?

Рынок составляет 2,08 млрд долл. США в 2025 году и прогнозируется достижение 2,93 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 7,09%.

Какая технология связи расширяется быстрее всего?

Лазерные/оптические телеметрические решения продвигаются со среднегодовым темпом роста 9,23%, поскольку они обеспечивают в 10-100 раз более высокую пропускную способность и сталкиваются с меньшими ограничениями спектра, чем радиолинии.

Почему беспилотные летательные аппараты (БПЛА) привлекают так много телеметрических инвестиций?

Телеметрия БПЛА показывает наивысший среднегодовой темп роста 10,88%, поскольку автономные концепции и концепции роения требуют устойчивых, низколатентных линий связи для навигации, слияния данных и мониторинга здоровья.

Какой регион представляет самую сильную возможность роста для поставщиков телеметрии?

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 9,01% до 2030 года, движимый спутниковым производством Китая, пусковыми программами Индии и инициативами миниатюризированной электроники Японии.

Как программы гиперзвука влияют на спецификации телеметрии?

Гиперзвуковые транспортные средства требуют ударопрочных, высокотемпературных приемопередатчиков, которые поддерживают блокировку выше 5 Маха и выживают в множественных циклах повторного использования, подталкивая поставщиков к доставке ультранадежных, плазмостойких линий связи.

Последнее обновление страницы: