Размер и доля рынка бортовой радиоэлектронной борьбы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.69 Миллиардов долларов США |

| Размер Рынка (2030) | 8.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бортовой радиоэлектронной борьбы от Mordor Intelligence

Размер рынка бортовой радиоэлектронной борьбы составил 5,69 млрд долларов США в 2025 году и прогнозируется достичь 8,22 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,63%. Это расширение отражает приоритет, который военные организации придают доминированию в электромагнитном спектре, поскольку распространяются современные многодиапазонные системы зенитных ракет класса 'земля-воздух' (ЗРК) и когнитивное глушение становится незаменимым. Недавние утверждения бюджетов - например, Соединенные Штаты выделили 5 млрд долларов США на программы радиоэлектронной борьбы (РЭБ) в 2024 году - укрепили спрос на комплексы бортовой РЭБ нового поколения. Северная Америка захватила 45,21% доли рынка бортовой радиоэлектронной борьбы в 2024 году, однако Азиатско-Тихоокеанский регион растет быстрее, поскольку Китай, Япония и Австралия приобретают современные возможности РЭБ. Платформы остаются под доминированием пилотируемых летательных аппаратов, но беспилотные системы опережают по росту, поскольку сверхлегкие полезные нагрузки теперь помещаются на дронах группы 1-3 без ущерба для выносливости. Консолидация продолжается: приобретение BAE Systems компании Kirintec и инвестиции RTX в приемники с поддержкой ИИ/МО иллюстрируют, как основные подрядчики расширяют портфолио, обеспечивая интеллектуальную собственность.[1]Источник: BAE Systems, "BAE Systems Acquires Kirintec," militaryembedded.com

Ключевые выводы отчета

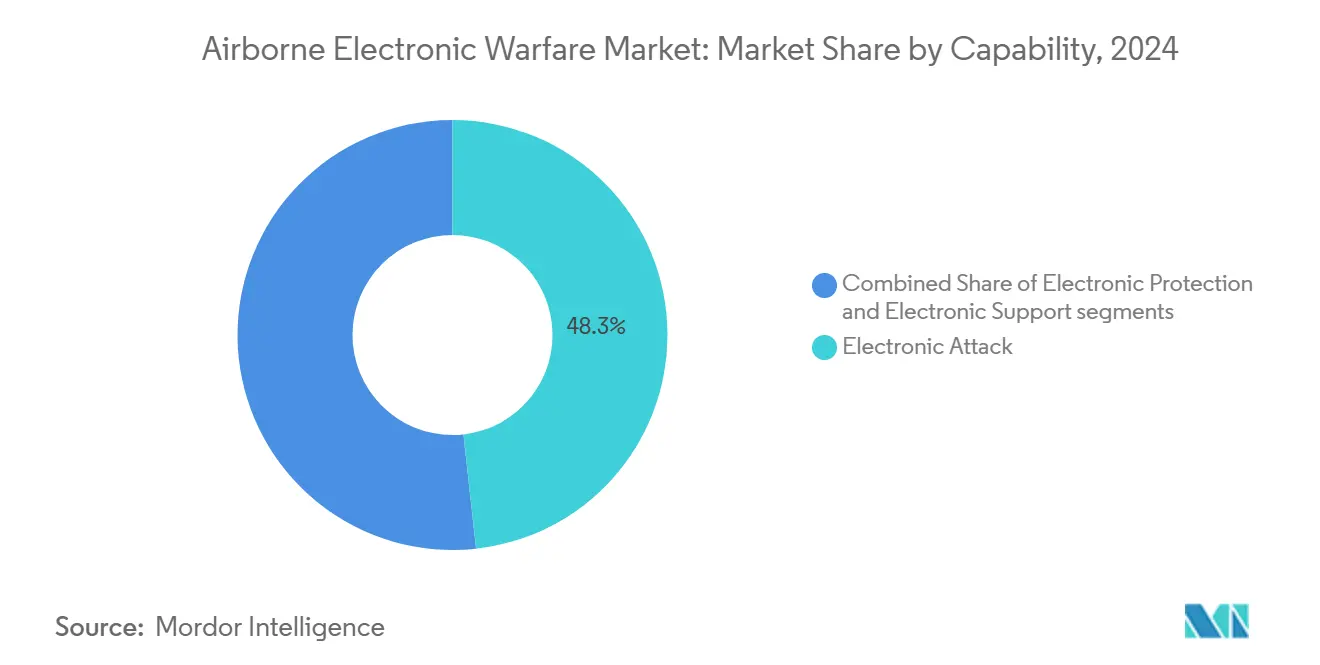

- По возможностям электронные атаки привели к 48,25% доли рынка бортовой радиоэлектронной борьбы в 2024 году; прогнозируется, что электронная поддержка будет расширяться со среднегодовым темпом роста 9,87% к 2030 году.

- По платформам пилотируемые летательные аппараты заняли 74,54% доли размера рынка бортовой радиоэлектронной борьбы в 2024 году; прогнозируется, что беспилотные летательные аппараты будут расти со среднегодовым темпом роста 11,25% до 2030 года.

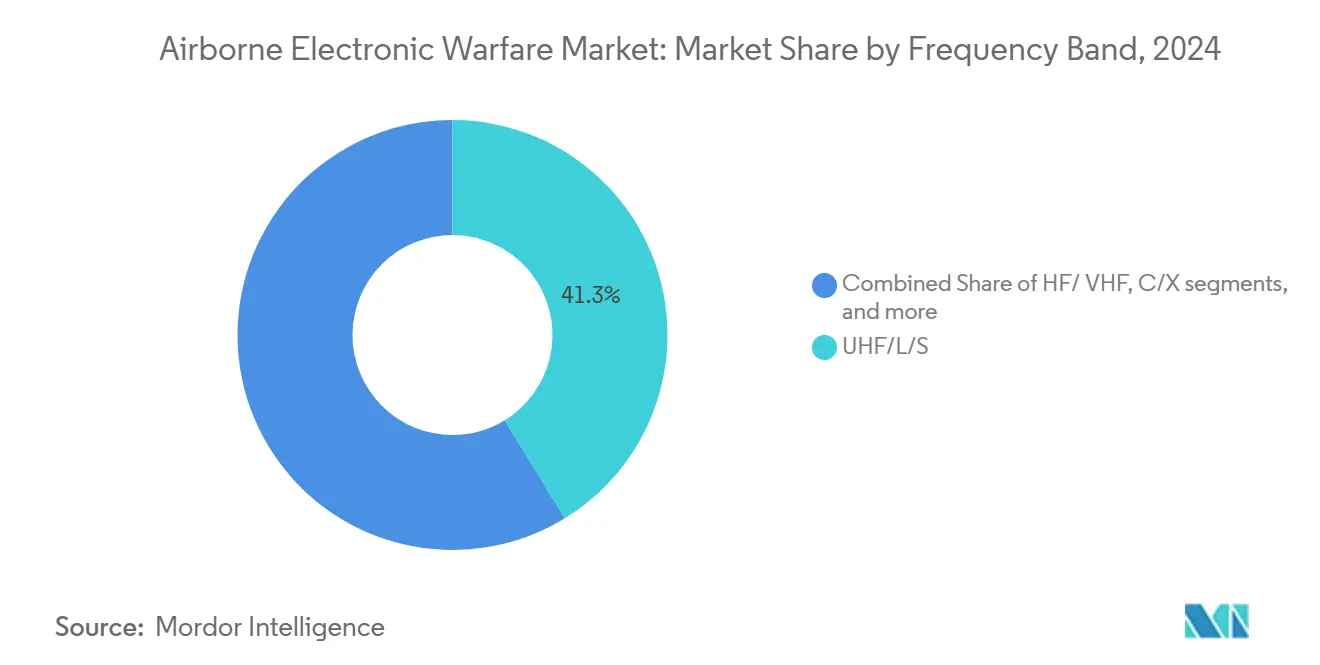

- По частотным диапазонам диапазоны UHF/L/S составили 41,25% размера рынка бортовой радиоэлектронной борьбы в 2024 году; ожидается, что диапазоны Ku/Ka продемонстрируют среднегодовой темп роста 9,45% до 2030 года.

- По архитектуре подвесные решения заняли 57,80% доли выручки в 2024 году; решения полезной нагрузки/подвесных контейнеров для БПЛА развиваются со среднегодовым темпом роста 11,45% до 2030 года.

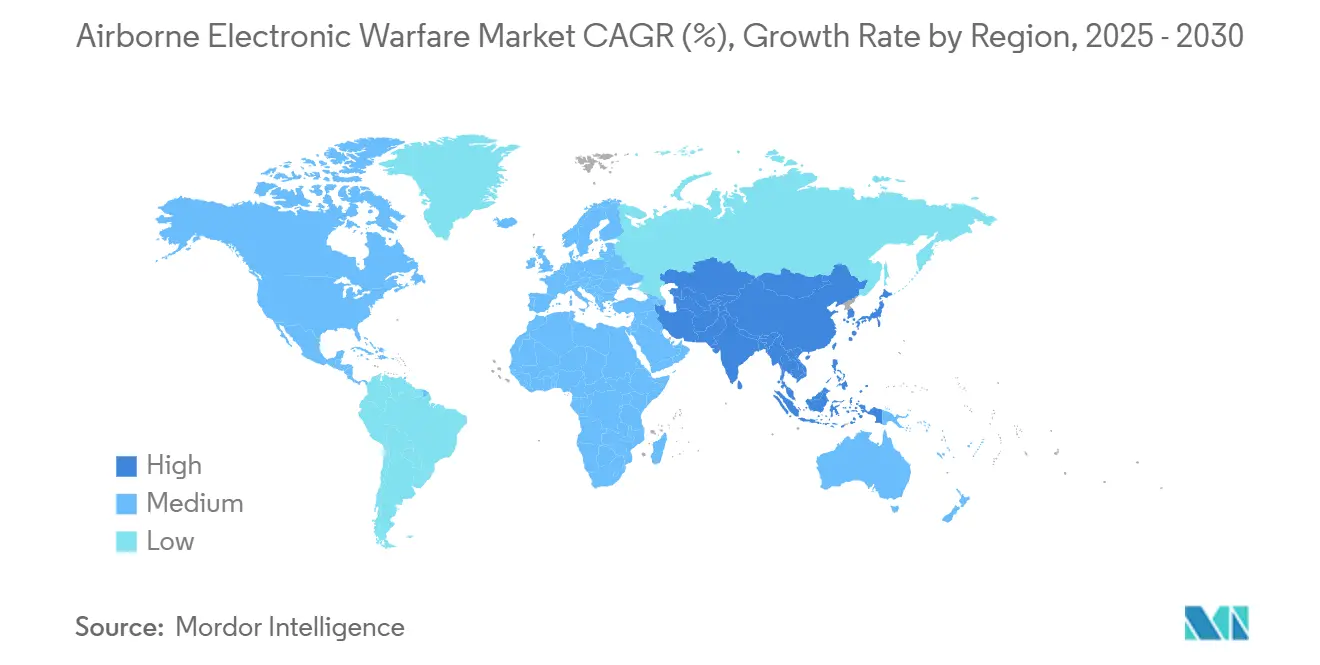

- По географии Северная Америка командовала 45,21% доли рынка бортовой радиоэлектронной борьбы в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 8,70% до 2030 года.

Тенденции и аналитика глобального рынка бортовой радиоэлектронной борьбы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост оборонных бюджетов и циклов рекапитализации | +2.1% | Глобально; ранние достижения в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Растущая угроза современных многодиапазонных ЗРК и радиолокационных систем | +1.8% | Глобально; наиболее остро в спорных регионах | Краткосрочный (≤ 2 года) |

| Программы рекапитализации истребителей, интегрирующие органические комплексы РЭБ | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 года) |

| Расширение флота БПЛА, требующее сверхлегких полезных нагрузок РЭБ | +1.3% | Глобально; распространение на развивающиеся рынки | Среднесрочный (2-4 года) |

| Переход к открытым архитектурам РЭБ, совместимым с SOSA | +0.7% | Северная Америка и ЕС; принятие союзными партнерами | Долгосрочный (≥ 4 года) |

| Когнитивная РЭБ с поддержкой ИИ для адаптивного глушения | +0.9% | Передовые военные рынки по всему миру | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост оборонных бюджетов и циклов рекапитализации

Ускорение оборонных расходов стимулировало закупки комплексов РЭБ нового поколения. Министерство обороны США планировало не менее 21 млрд долларов США на разработку РЭБ в течение пяти лет, что на 40% больше по сравнению с предыдущим циклом.[2]Источник: Inside Defense, "DoD Plans to Spend at Least USD 21 Billion on EW Development," insidedefense.com Европейские государства сформировали многонациональную коалицию для объединения ресурсов РЭБ для снижения удельных затрат и повышения совместимости. Саудовская Аравия и другие государства Персидского залива повторили эту тенденцию, инвестируя в полностью интегрированные радиолокационные, ракетные и РЭБ-решения для противодействия российским системам противодоступа. Во всех регионах более высокие бюджеты сократили циклы замены, стимулируя больше заказов на подвесные и встроенные архитектуры РЭБ, соответствующие стандартам открытых систем.

Растущая угроза современных многодиапазонных ЗРК и радиолокационных систем

Распространение адаптируемых ЗРК заставило военно-воздушные силы принять когнитивную РЭБ и быть способными перепрограммировать в течение миллисекунд. Прототипы НОАК продемонстрировали глушители, которые создают 3600 ложных радиолокационных целей, ускоряя интерес США и НАТО к широкополосным контрмерам с активными электронно-сканируемыми антенными решетками (АФАР). Технология цифровой радиочастотной памяти (DRFM), способная к одновременному многодиапазонному обману, теперь является центральной в планах закупок, что подтверждается контрактом RTX на систему Next Generation Jammer Mid-Band, охватывающим требования ВМС США и Королевских ВВС Австралии.

Программы рекапитализации истребителей, интегрирующие органические комплексы РЭБ

Современные боевые самолеты имеют тенденцию требовать внутренних РЭБ, все больше вытесняя устаревшие решения только с подвесными контейнерами. Вариант Eurofighter Typhoon EK принял комплекс Arexis от Saab в рамках контракта на 1,5 млрд евро (1,72 млрд долларов США) для гарантии актуальности до 2060 года. Модернизация F-16 Viper Shield достигла первого полета в феврале 2025 года, позволив заказчикам в Европе и на Ближнем Востоке разместить интегрированные цифровые приемники и блоки обработки. Такие органические подходы снижают сопротивление, согласуют библиотеки угроз с основными датчиками и сокращают затраты на поддержку в течение жизненного цикла самолета.

Расширение флота БПЛА, требующее сверхлегких полезных нагрузок РЭБ

Постоянное воздушное покрытие без риска для экипажей привело к устойчивому спросу на миниатюрные РЭБ. MQ-1C Gray Eagle завершил 32-часовой полет с глушителем NERO, валидировав решения с низкими SWaP для платформ длительного действия. Curtiss-Wright представила миссионные компьютеры малого форм-фактора, оптимизированные для дронов группы 1-3, поддерживающие обнаружение и реагирование с поддержкой ИИ в объеме нескольких кубических дюймов. Датчик Micro Spear от Elbit продемонстрировал обнаружение радиолокационных площадок на расстоянии более 6 км при запуске с расходуемой воздушно-запускаемой платформы, подчеркивая, как распределенные беспилотные узлы умножают досягаемость пилотируемых средств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Превышение затрат на закупку и жизненный цикл подвесных контейнеров РЭБ нового поколения | -1.2% | Глобально, особенно сложные системы закупок | Среднесрочный (2-4 года) |

| Перегрузка электромагнитного спектра и препятствия для деконфликтации | -0.8% | Спорные регионы и плотные электромагнитные среды | Краткосрочный (≤ 2 года) |

| Режимы экспортного контроля (ITAR/ML5), ограничивающие трансграничные сделки | -0.6% | Международные рынки, исключая внутренние программы США | Долгосрочный (≥ 4 года) |

| Ограничения SWaP при интеграции РЭБ на дронах группы 1-3 | -0.4% | Глобальные рынки БПЛА, особенно применения малых дронов | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Превышение затрат на закупку и жизненный цикл подвесных контейнеров РЭБ нового поколения

Программы подвесных контейнеров, такие как NGJ-Mid Band, испытали множественные модификации контрактов, которые расширили профили затрат и задержали этапы, оказав давление на уже напряженные оборонные бюджеты. Интеграция алгоритмов ИИ/МО в устаревшие истребители вызвала непредвиденные технические риски, сдвинув графики вправо, поскольку разработчики работали через вопросы электромагнитной совместимости в комплексах авионики. Расширенные испытательные кампании теперь обязательны для доказательства надежности против адаптивных угроз, увеличивая затраты на поддержку в течение жизненных циклов продуктов.

Перегрузка электромагнитного спектра и препятствия для деконфликтации

Коалиционные операции часто включают десятки национальных излучателей, конкурирующих за спектр, повышая риск братоубийства и ухудшения производительности. Исследования Hudson Institute показали, что текущие инструменты деконфликтации не могут справиться с одновременными передачами S-диапазона через K-диапазон в операциях высокой плотности.[3]Источник: Hudson Institute, "US Military Needs More Spectrum Access," hudson.org Противники эксплуатируют эту перегрузку, насыщая диапазоны шумом, принуждая к инвестициям в программное обеспечение управления спектром в реальном времени и алгоритмы динамического распределения, которые добавляют сложность и стоимость к архитектурам бортовой РЭБ.

Сегментный анализ

По возможностям: электронная атака сохранила стратегическое превосходство

Электронная атака составила 48,25% доли рынка бортовой радиоэлектронной борьбы в 2024 году, подчеркивая премию, которая придается поражению радиолокационных станций и коммуникаций противника до запуска кинетического оружия. Спрос на широкополосное сопроводительное глушение и дальние ложные цели сохранил размер рынка бортовой радиоэлектронной борьбы для наступательных полезных нагрузок выше 2,7 млрд долларов США в 2025 году. Электронная поддержка росла быстрее всего со среднегодовым темпом роста 9,87%, поскольку вооруженные силы инвестировали в библиотеки угроз реального времени и датчики пеленгации, которые питают когнитивные глушители. Электронная защита сохранила стабильные бюджеты для укрепления спутниковых каналов и сигналов точной навигации, особенно в совместных операциях, где потеря GPS может парализовать маневр. Интегрированные комплексы, которые объединяют эти три миссии в единый стек обработки, стали стандартом в новых программах истребителей и бомбардировщиков, повышая ситуационную осведомленность при снижении затрат на поддержание.

Исторические инвестиции в электронную атаку созрели в экспортируемые решения, позволив партнерам по НАТО развернуть общие формы сигналов и координировать ударные пакеты с минимальной задержкой данных. Рынок бортовой радиоэлектронной борьбы теперь благоприятствует системам, которые обеспечивают одновременные функции обнаружения-классификации-глушения в той же апертуре. Эта тенденция сокращает потребность в нескольких заменяемых в строю блоках и упрощает обслуживание. Рост также стимулируется тренировочными полигонами, принимающими высокоточные излучатели угроз, чтобы экипажи могли репетировать против реалистичных многодиапазонных радиолокационных кластеров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу платформы: рост беспилотных дополнил, а не заменил пилотируемые средства

Пилотируемые летательные аппараты продолжали представлять 74,54% рынка бортовой радиоэлектронной борьбы в 2024 году, поскольку программы рекапитализации для флотов F-16, F-35, Typhoon и EA-18G командовали тысячами активных планеров по всему миру. Прогнозируется, что размер рынка бортовой радиоэлектронной борьбы для пилотируемых платформ будет расширяться со среднегодовым темпом роста 6,93%, движимый встроенными архитектурами, такими как AN/ASQ-239 на F-35. Беспилотные системы, однако, достигли среднегодового темпа роста 11,25% до 2030 года благодаря успешным испытаниям автономного глушения MQ-20 Avenger от GA-ASI. Снижение риска для экипажей и более низкие операционные затраты поддержали закупки расходуемых воздушно-запускаемых эффектов, которые распределяют узлы РЭБ по полю боя. Доктринально беспилотные платформы все больше действуют как приманки для вытягивания излучателей угроз, позволяя пилотируемым самолетам сохранять скрытность при оркестровке скоординированных последовательностей атак.

Производители БПЛА сосредоточились на отсеках полезной нагрузки открытых систем, чтобы конечные пользователи могли быстро менять картриджи РЭБ. Рынок приветствовал легкие передатчики нитрида галлия, которые снизили потребление энергии на 20%, продлив барражирование свыше 24 часов на БПЛА MALE. Параллельно пилотируемые платформы интегрировали автономные средства принятия решений, разработанные для беспилотных аппаратов, иллюстрируя кросс-опыление аппаратного и программного обеспечения, которое повышает устойчивость всего флота.

По частотному диапазону: широкополосное принятие бросило вызов традиционным предпочтениям диапазонов

Диапазоны UHF/L/S остались впереди с 41,25% размера рынка бортовой радиоэлектронной борьбы в 2024 году, отражая их центральную роль в деградации радиолокаторов раннего предупреждения и военных коммуникаций. Рынок бортовой радиоэлектронной борьбы зарегистрировал среднегодовой темп роста 9,45% в сегменте Ku/Ka, поскольку спутниковые коммуникации стали критической целью, особенно для экспедиционных сил. Диапазоны C/X сохранили актуальность в противокорабельных миссиях, где работают военно-морские радары, тогда как диапазоны HF/VHF сохранили нишевую ценность для дальней пропаганды и нарушения навигационных сигналов. Программы, такие как NGJ-Mid Band, подчеркнули будущие направления, показав, что один подвесной контейнер может глушить или обманывать одновременно через диапазоны S, C и X.

Растущая потребность в адаптивном покрытии стимулировала инвестиции в настраиваемые фильтры и цифровое формирование луча, которые позволяют операторам перезадачивать частоты в течение секунд. В результате спецификации закупок теперь подчеркивают мгновенную полосу пропускания и спектральную чистоту над пиковой мощностью одного диапазона, сигнализируя о парадигматическом сдвиге к гибким, программно-определяемым операциям по спектру.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По архитектуре: внешние подвесные контейнеры сохранили лидерство, в то время как встроенные системы продвинулись

Подвесные решения лидировали в расходах с долей 57,80% в 2024 году из-за их способности модернизировать устаревшие истребители без структурной переработки. Подвесной контейнер 'Angry Kitten' ВВС США стал примером гибкого прототипирования, переходя от испытательного актива к размещенной возможности через F-16 и C-130 в течение 24 месяцев. Решения полезной нагрузки/подвесных контейнеров для БПЛА обеспечили высший среднегодовой темп роста в 11,45%, поскольку операторы приоритезировали выносливость и специфичные для миссии модули plug-and-play для расходуемых дронов. Внутренне интегрированные комплексы получили более высокое финансирование в программах нового строительства, таких как F-15EX, где формирование скрытности и распределение веса требовало встроенных антенн и приемников.

Также появились гибридные конфигурации: некоторые продвинутые истребители используют внутренние приемники в паре с расходуемыми ложными глушителями, которые расширяют след ударного пакета вперед. Поставщики ответили предложением масштабируемых процессоров backend, которые подходят для подвесных и внутренних конструкций, позволяя клиентам гармонизировать программные базовые линии и библиотеки угроз.

Географический анализ

Северная Америка сгенерировала 45,21% выручки рынка бортовой радиоэлектронной борьбы в 2024 году, закрепленная многолетними контрактами США, такими как награда Boeing на 615 млн долларов США за систему РЭБ ВВС нового поколения. Прогнозируется, что размер рынка бортовой радиоэлектронной борьбы региона будет расти со среднегодовым темпом роста 6,5% до 2030 года, поддерживаемый модернизацией флотов F-15, F-16 и EA-18G и продолжающейся разработкой оборонительных комплексов бомбардировщика B-21. Обновление оборонной политики Канады выделило средства на сопроводительные глушители для своего будущего истребителя, дополнительно усилив региональный спрос.

Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост со среднегодовым темпом роста 8,70%, отражая испытания глушения с поддержкой 6G Китая и пересмотры политики Японии, которые ускорили закупки РЭБ для программ F-35 и истребителя нового поколения. Центры коренного производства в Южной Корее и Индии обеспечили сделки передачи технологий для сборки подвесных систем локально, снижая затраты и создавая суверенную мощность обслуживания. Таким образом, рынок бортовой радиоэлектронной борьбы выиграл как от импортных приобретений, так и от появляющихся внутренних производственных линий.

Европа осталась устойчивой, поддерживаемая многонациональными инициативами по гармонизации доктрин РЭБ, включая Eurofighter EK Германии и будущую боевую воздушную систему Tempest Великобритании. Кооперативные потоки финансирования улучшили экономию масштаба и поощрили принятие стандартов открытой архитектуры, согласовываясь с профилями SOSA США для гарантии коалиционной совместимости. Тем временем Ближний Восток и Африка сконцентрировали расходы среди меньшего набора покупателей, однако интегрированная дорожная карта радар-РЭБ Саудовской Аравии и экспортный толчок EDGE Group ОАЭ подчеркнули стратегическое намерение развернуть достоверные возможности доминирования в спектре.

Конкурентная среда

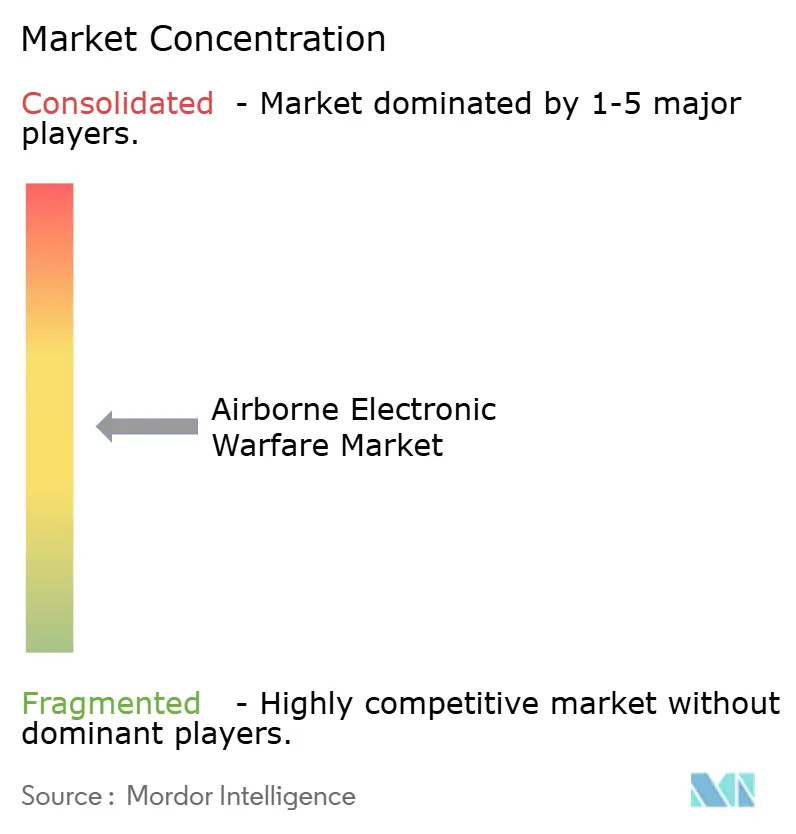

Рынок бортовой радиоэлектронной борьбы продемонстрировал умеренную концентрацию с ведущими подрядчиками - RTX, BAE Systems, Northrop Grumman и L3Harris. Эти фирмы использовали масштаб и внутрифирменное изготовление полупроводников для поставки передатчиков нитрида галлия, которые поддерживают более высокую плотность мощности и более длительное среднее время между отказами. Приобретения консолидировали широту возможностей, такие как покупка BAE Systems компании Kirintec для усиления киберэлектромагнитных предложений.

Стратегические сотрудничества распространились. GA-ASI партнерствовал с BAE Systems для интеграции автономного глушения на MQ-20 Avenger, демонстрируя, как беспилотные платформы могут размещать сложные полезные нагрузки РЭБ с поддержкой link-16. Leonardo представила комплекс Eurofighter с поддержкой ИИ, который объединяет когнитивную электронную поддержку и атаку в единой решетке, демонстрируя европейский толчок к суверенной технологии. Меньшие фирмы, такие как Southwest Research Institute, выиграли контракты стоимостью 6,4 млн долларов США для продвижения когнитивных алгоритмов РЭБ, указывая на место для нишевых новаторов.

Конкуренция все больше вращается вокруг программной гибкости и открытых архитектур, а не только аппаратного обеспечения. Поставщики, которые сертифицируют решения по стандарту Sensor Open Systems Architecture (SOSA), улучшают циклы обновления и снижают зависимость от поставщика, привлекая заботящихся о бюджете клиентов. Однако поддержание лидирующих позиций все еще требует вертикально интегрированного инженерного таланта, способного проектировать пользовательские РЧ-фронтенды, которые соответствуют строгим стандартам квалификации бортового оборудования.

Лидеры отрасли бортовой радиоэлектронной борьбы

-

Northrop Grumman Corporation

-

BAE Systems plc

-

Lockheed Martin Corporation

-

L3Harris Technologies, Inc.

-

RTX Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Raytheon компании RTX выиграла производственный контракт ВМС США на 580,6 млн долларов США для систем Next Generation Jammer Mid-Band, который будет разделен с Королевскими ВВС Австралии.

- Апрель 2025: Lockheed Martin получила контракт на 15,9 млн долларов США для разработки программного обеспечения бортовой РЭБ, совместимого с SOSA, в рамках программы Ephemeral Paragon.

- Январь 2025: Boeing обеспечила контракт на 615 млн долларов США для разработки передовой системы РЭБ ВВС.

Объем глобального отчета по рынку бортовой радиоэлектронной борьбы

Радиоэлектронная борьба (РЭБ) - это любое действие, включающее использование электромагнитного спектра (ЭМ-спектр) или направленной энергии для контроля спектра, атаки противника или препятствия атакам противника.

Рынок бортовой радиоэлектронной борьбы был сегментирован по возможностям, типу и географии. По возможностям рынок сегментирован на электронную атаку, электронную защиту и электронную поддержку. По типу рынок сегментирован на пилотируемые летательные аппараты и беспилотные летательные аппараты. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку.

Отчет предлагает размер рынка и прогнозы для всех вышеперечисленных сегментов в стоимостном выражении в млрд долларов США.

| Электронная атака |

| Электронная защита |

| Электронная поддержка |

| Пилотируемые летательные аппараты |

| Беспилотные летательные аппараты |

| HF/VHF |

| UHF/L/S |

| C/X |

| Ku/Ka |

| Подвесные |

| Внутренне интегрированные |

| Полезная нагрузка/подвесной контейнер для БПЛА |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По возможностям | Электронная атака | ||

| Электронная защита | |||

| Электронная поддержка | |||

| По типу платформы | Пилотируемые летательные аппараты | ||

| Беспилотные летательные аппараты | |||

| По частотному диапазону | HF/VHF | ||

| UHF/L/S | |||

| C/X | |||

| Ku/Ka | |||

| По архитектуре | Подвесные | ||

| Внутренне интегрированные | |||

| Полезная нагрузка/подвесной контейнер для БПЛА | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Мексика | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка бортовой радиоэлектронной борьбы?

Рынок бортовой радиоэлектронной борьбы был оценен в 5,69 млрд долларов США в 2025 году и прогнозируется достичь 8,22 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 7,63%.

Какой географический регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 8,70% до 2030 года, поскольку Китай, Япония и Австралия ускоряют закупки РЭБ.

Почему беспилотные платформы важны для бортовой РЭБ?

Беспилотные летательные аппараты обеспечивают постоянное глушение без риска для пилотов и теперь несут сверхлегкие полезные нагрузки, которые обеспечивают 24-часовые миссии, стимулируя среднегодовой темп роста 11,20% для сегмента.

Какой сегмент возможностей доминирует в расходах?

Электронная атака остается крупнейшей возможностью, составляя 48,25% доли рынка в 2024 году благодаря инвестициям в широкополосное сопроводительное и дальнее глушение.

Как открытые архитектуры влияют на конкуренцию?

Стандарты, такие как SOSA, позволяют клиентам интегрировать лучшие в классе компоненты, снижая зависимость от поставщика и давая меньшим фирмам доступ к программам, ранее контролируемым крупными основными подрядчиками.

Какое ограничение создает наибольший краткосрочный риск?

Перегрузка электромагнитного спектра угрожает ближайшим развертываниям, усложняя деконфликтацию среди коалиционных излучателей и требует продвинутых решений управления спектром.

Последнее обновление страницы: