Размер и доля рынка тактической связи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 21.60 Миллиардов долларов США |

| Размер Рынка (2030) | 29.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.54% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

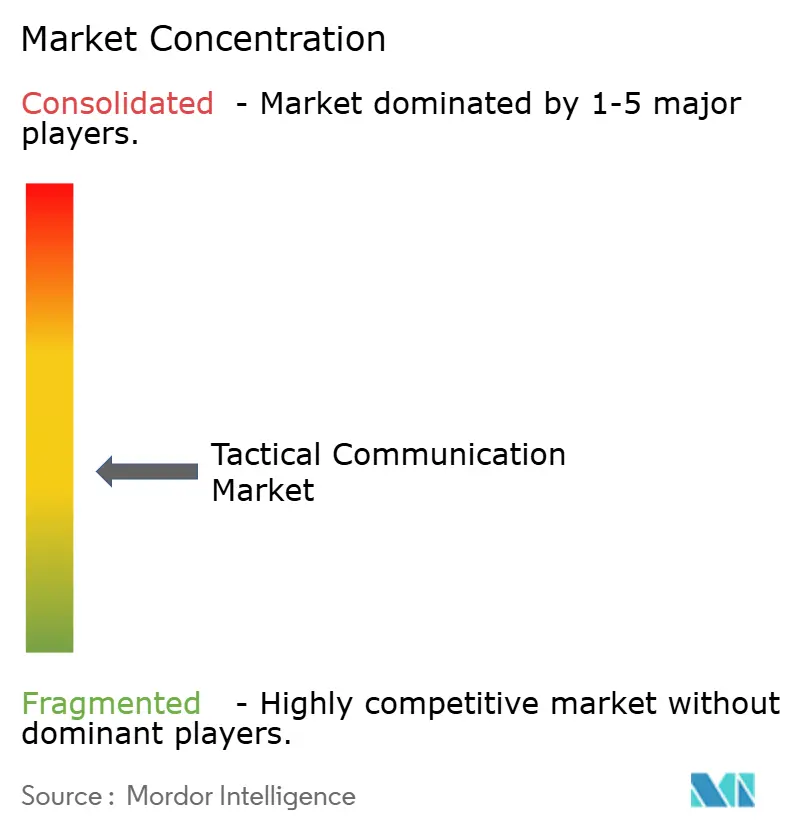

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тактической связи от Mordor Intelligence

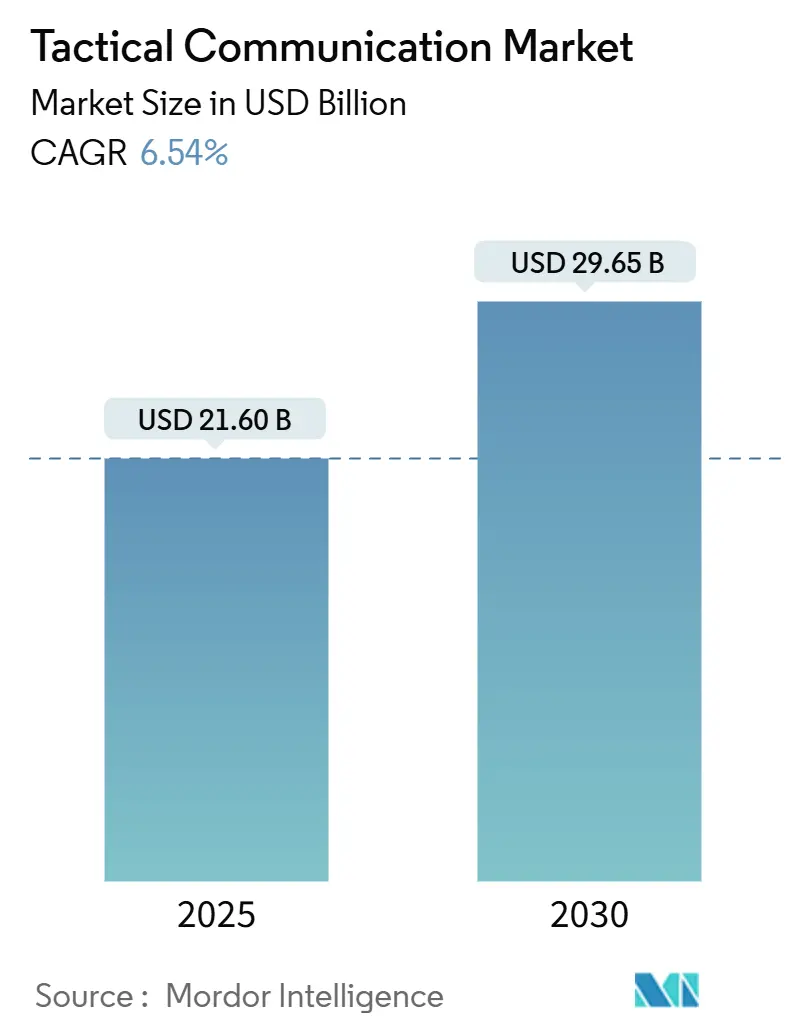

Размер рынка тактической связи составил 21,60 млрд долларов США в 2025 году и будет расти с CAGR 6,54% до 29,65 млрд долларов США к 2030 году. Растущая цифровизация оборонной сферы, увеличивающиеся бюджеты и явный поворот к сетецентрической войне поддерживают спрос во всех основных регионах-покупателях. Аппаратное обеспечение по-прежнему доминирует в расходах, однако ориентированные на услуги интеграционные и учебные направления демонстрируют более быстрый рост по мере распространения программно-определяемых архитектур. Наземные силы остаются крупнейшими покупателями, но космические платформы теперь захватывают сильнейшую волну роста благодаря низкоорбитальным созвездиям, которые расширяют Link 16 и услуги прямой связи с сотовыми сетями в каждый театр военных действий. Вход коммерческих SATCOM в сочетании с достижениями в области mesh-сетей поддерживает высокое конкурентное давление и сжимает технологические циклы для действующих участников. Азиатско-Тихоокеанский регион лидирует по доходам сегодня, тогда как Северная Америка растет быстрее всего на фоне пилотных программ Пентагона по совместному использованию спектра и мандатов нулевого доверия.

Ключевые выводы отчета

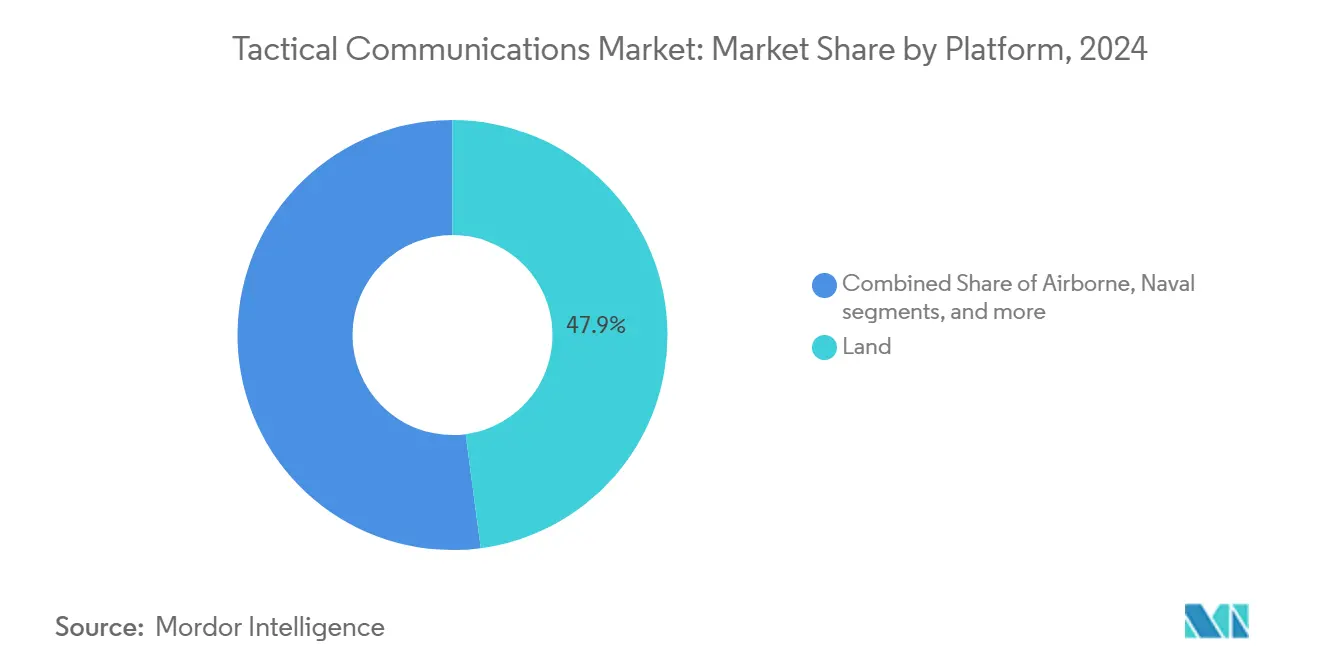

- По платформе наземные системы лидировали с долей выручки 47,90% в 2024 году; прогнозируется, что космические платформы будут расширяться с CAGR 9,23% до 2030 года.

- По компонентам аппаратное обеспечение удерживало 59,23% размера рынка тактической связи в 2024 году, тогда как услуги будут расти с CAGR 8,11% до 2030 года.

- По технологии платформы VHF/UHF составили долю 32,48% размера рынка тактической связи в 2024 году; SATCOM будет расти с CAGR 7,51% за тот же период.

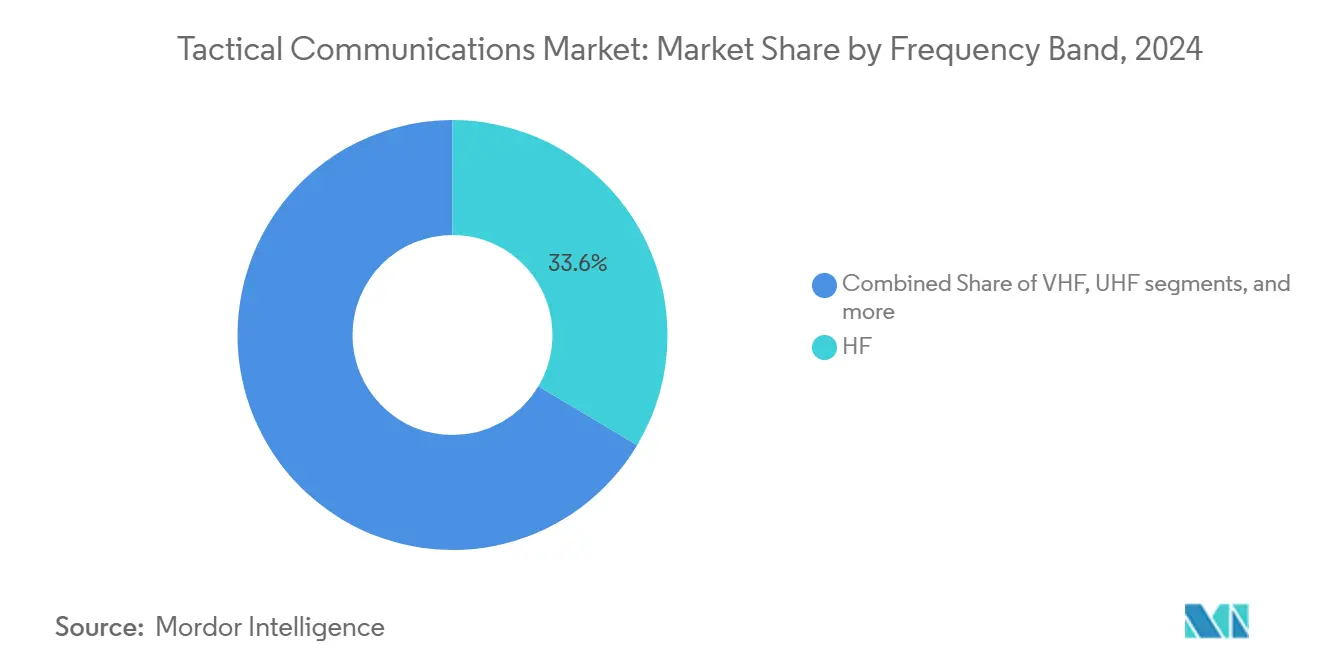

- По частоте системы HF сформировали долю 33,56% в 2024 году, а решения UHF растут с CAGR 6,83% до 2030 года.

- По типу связи каналы передачи данных захватили долю 32,12% в 2024 году, тогда как видеотрафик продвигается с CAGR 8,75% до 2030 года.

- По конечному пользователю оборонные силы контролировали 76,91% доли выручки в 2024 году; спрос на национальную безопасность ускоряется с CAGR 7,03%.

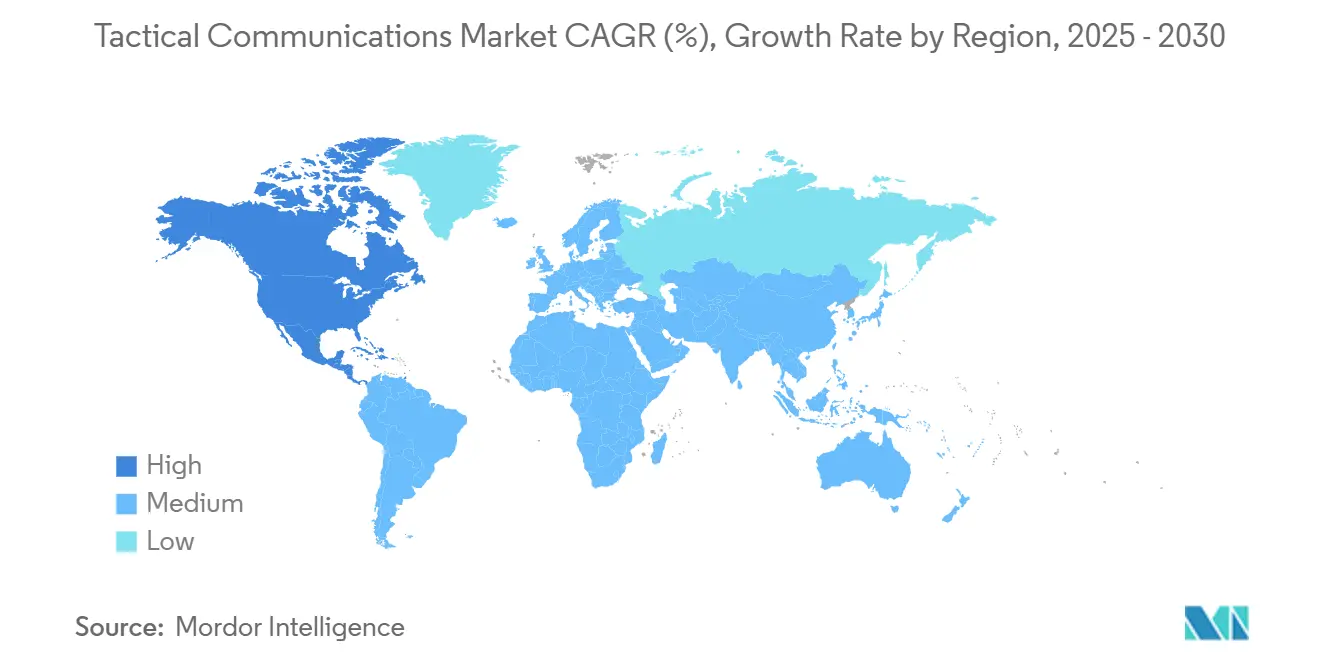

- По географии Азиатско-Тихоокеанский регион внес 34,16% выручки в 2024 году, тогда как Северная Америка демонстрирует самый высокий региональный CAGR 5,92% до 2030 года.

Тенденции и инсайты глобального рынка тактической связи

Анализ воздействия драйверов

| Драйвер | % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост оборонной модернизации и сетецентрической войны | +1.5% | Глобальный, наиболее заметен в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущие глобальные оборонные расходы | +1.2% | Глобальный, во главе с Восточной Азией, Европой, Ближним Востоком | Краткий срок (≤ 2 лет) |

| Спрос на безопасные, устойчивые, высокопропускные каналы | +0.8% | Северная Америка и ЕС, распространяется на АТЭС | Средний срок (2-4 года) |

| 5G-NTN и частные LTE, обеспечивающие высокополосную разведку | +0.6% | Северная Америка, Европа, отдельные страны АТЭС | Долгий срок (≥ 4 лет) |

| ИИ-управляемые когнитивные радиостанции для динамического использования спектра | +0.4% | Северная Америка, Европа, развитые страны АТЭС | Долгий срок (≥ 4 лет) |

| Миниатюризированные mesh-устройства SWaP-C, носимые солдатами | +0.3% | Глобальный, с ранним внедрением в Северной Америке, Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост оборонной модернизации и сетецентрической войны

Многодоменные операции теперь направляют каждый крупный план структуры сил, что помещает интегрированную связь в центр боевой мощи. Прототипы JADC2 превращают радиостанции в распределенные датчики, которые питают ИИ-движки для более быстрого наведения.[1]Andrew White, "L3Harris Demonstrates Link 16 from LEO," Janes, janes.comДостижения в области совместимости, такие как RIC-U, позволяют коалиционным подразделениям обмениваться трафиком без снижения безопасности. Подразделения специальных операций настаивают на сверхбезопасных каналах с низкой вероятностью обнаружения, потребность, подчеркнутая недавними полевыми уроками в Украине. Когнитивные инструменты спектра предсказывают и обходят глушение, повышая живучесть в спорных диапазонах. Европейские министерства ускорили закупки радиостанций Falcon IV на суммы в долларах США после того, как стали свидетелями коэффициентов потерь от электронной войны в Восточной Европе.

Растущие глобальные оборонные расходы

Мировые военные расходы достигли 2,718 трлн долларов США в 2024 году, выросли на 9,4%, высвобождая дополнительные средства для тактических радиостанций, волновых форм и модулей шифрования.[2]Nan Tian, "Global Military Expenditure Reaches New Record High in 2024," Stockholm International Peace Research Institute, sipri.org Восточноазиатские бюджеты превысили 433 млрд долларов США, при этом толчок Пекина в области C4ISR движет почти одной третью новых коммуникационных контрактов. Соединенные Штаты выделили 143,2 млрд долларов США на НИОКР в 2025 году, значительная доля которых нацелена на устойчивые сети и кибербезопасные активы. Европа перенаправила растущие бюджеты на системы, устойчивые к глушению, после боевых нарушений в Украине. Данные контрактов показывают почти линейную связь между всплесками расходов и объемом контрактов; L3Harris забронировала почти 2 млрд долларов США новых заказов только в 2024-2025 годах.[3]L3Harris Investor Relations, "L3Harris Wins Navy MIDS JTRS IDIQ," L3Harris Technologies, l3harris.com

Спрос на безопасные, устойчивые, высокопропускные каналы

Доктрина нулевого доверия обязывает каждый сетевой узел непрерывно аутентифицироваться, заставляя новые устройства шифрования попадать на каждую платформу. Mesh-архитектуры обеспечивают самовосстанавливающиеся маршруты, которые остаются работоспособными даже при отказе отдельных радиостанций, как показано в контракте ВВС США на 15 млн долларов США с goTenna. Широкополосные каналы передачи данных остаются ключевыми для циклов обновления Link 16, удерживая рынок тактических каналов передачи данных на пути к 10,3 млрд долларов США к 2027 году. Аренда коммерческих спутников повышает устойчивость за пределами прямой видимости, и новые контракты ищут высокопропускные услуги от LEO-сетей. Коалиционная деятельность повышает премию за шлюзы многоуровневой безопасности, которые переводят трафик без утечки чувствительных метаданных.

ИИ-управляемые когнитивные радиостанции для динамического использования спектра

Агенты машинного обучения сканируют спектральную занятость в реальном времени и перенастраивают волновые формы, чтобы уклоняться от помех. L3Harris встроила инструментарий ИИ, который предсказывает паттерны глушения и предотвращает окна блокировки. Адаптивная модуляция улучшает пропускную способность при маргинальных каналах, помогая операторам передавать больше данных разведки по устаревшим диапазонам. Когнитивные функции также сокращают потребление энергии, поскольку алгоритмы регулируют мощность передачи только до того, что требуют каналы, что является критическим преимуществом для носимых солдатами устройств. Подход согласуется с долгосрочными исследованиями DARPA SSPARC, которые ищут сосуществование радара и связи в перегруженных диапазонах.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка спектра и ограниченное выделение полосы пропускания | -0.9% | Глобальное, острое в Северной Америке, Европе, развитых странах АТЭС | Краткий срок (≤ 2 лет) |

| Высокие затраты на кибер-защиту при мандатах нулевого доверия | -0.7% | Северная Америка и ЕС, распространяется глобально | Средний срок (2-4 года) |

| Экспортный контроль и ITAR замедляют многонациональные программы | -0.5% | Глобальное, затрагивает партнерства союзников США | Средний срок (2-4 года) |

| Проблемы совместимости с устаревшими аналоговыми системами | -0.4% | Глобальное, наиболее выражено в больших устаревших флотах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка спектра и ограниченное выделение полосы пропускания

Гражданские аукционы 5G теперь перегружают частоты, когда-то зарезервированные для обороны, сжимая место для новых тактических каналов. США временно потеряли полномочия на аукционы, останавливая облегчение для операторов, нуждающихся в спектре. Предложения Пентагона освободить диапазоны 420 МГц иллюстрируют компромиссы между коммерческими доходами и готовностью к миссии. Исследования сосуществования DARPA предлагают частичные исправления, но не могут гарантировать нулевые помехи в реальном бою. Схемы динамического доступа нуждаются в когнитивных радиостанциях, но скорость развертывания отстает от циклов закупок. Многонациональные коалиции сталкиваются с дополнительным трением, поскольку страны-партнеры выделяют диапазоны по-разному, осложняя совместимость.

Высокие затраты на кибер-защиту при мандатах нулевого доверия

Преобразование нулевого доверия достигло лишь 14% завершения в Министерстве обороны США, подчеркивая бюджетные и интеграционные препятствия.[4]US Army Public Affairs, "Army Integrated Tactical Network Update," U.S. Army, army.mil Агентства должны финансировать новые криптографические чипы, беспроводное управление ключами и инструменты непрерывного мониторинга, одновременно поддерживая готовность к миссии устаревших флотов. Ассигнования TSA и FBI уже показывают растущие статьи расходов на кибербезопасность, и аналогичные увеличения каскадируются в каждое подразделение службы. Полное соответствие часто требует полной замены аппаратного обеспечения, поскольку стареющие радиостанции не могут разместить современное шифрование. Нехватка квалифицированного кибер-персонала дополнительно раздувает временные рамки программ.

Сегментный анализ

По платформе: космический сегмент движет инновации

Наземные системы составили 47,90% размера рынка тактической связи в 2024 году, подчеркивая постоянную потребность армий в безопасной голосовой связи и передаче данных на уровне взвода. Недавние полевые испытания армии США заменяют автономные радиостанции унифицированными пограничными узлами, которые сочетают SATCOM, MANET и LTE-каналы в одном шасси. Обновления бронированных машин теперь включают многоканальные приемопередатчики, чтобы экипажи могли перемещаться между диапазонами без ручной перенастройки. Дополнительные воздушные узлы превращают CMV-22 Osprey в специальные командные пункты, расширяя покрытие ударной группы авианосцев во время простоя E-2D. Военно-морские запросы на оборудование AN/SRQ-4 иллюстрируют аппетит к каналам вертолетов за горизонтом в открытом море, которые достигают 100 морских миль.

Космические платформы захватили лишь однозначную долю, но остаются самым быстрорастущим сегментом, расширяясь с CAGR 9,23% до 2030 года. Сообщения Link 16, направляемые через низкоорбитальные спутники, теперь достигают далеко за пределы прямой видимости и сокращают задержку ретрансляции вдвое. Инициативы прямой связи с сотовыми сетями, продвигаемые SpaceX и Lynk, угрожают нарушить дорогие устаревшие рамки SATCOM.[5]Sandra Erwin, "Pentagon to Buy Commercial SATCOM for Resilient Networks," SpaceNews, spacenews.com Министерства обороны экспериментируют с корпоративными моделями SATCOM, которые объединяют военные и коммерческие лучи для устойчивости. Контракт Франции на 1 млрд евро с Eutelsat демонстрирует суверенное стремление обеспечить пропускную способность против геополитического давления. Поскольку запуски становятся дешевле, распространенные созвездия дают планировщикам избыточность, которую наземные узлы не могут обеспечить.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: ускорение услуг отражает сложность

Аппаратное обеспечение сохранило долю 59,23% в 2024 году, опираясь на портативные устройства, автомобильные комплекты, антенны и модули шифрования Type-1. Программно-определяемые архитектуры продлевают жизнь платформ, поскольку новая волновая форма теперь нуждается только в обновлении прошивки, а не в замене платы, сокращая расходы на владение. Антенны эволюционируют к электронно управляемым конструкциям, которые автоматически выбирают лучший диапазон на основе рельефа или помех. Обновления шифрования остаются нон-компромиссными по мере приближения дедлайнов нулевого доверия, движимые спросом на NSA-сертифицированные устройства.

Услуги растут с CAGR 8,11%, отражая сдвиг от простых продаж оборудования к контрактам на пожизненные возможности. Интеграционные услуги связывают наземные, спутниковые и частные 5G-узлы в одну операционную картину, навык, который в дефиците. Программа C2 Fix армии США объединяет радиостанции с полевой установкой, настройкой сети и встроенным обучением для сокращения кривых внедрения. Модели предсказательного обслуживания используют ИИ-обработку логов для планирования замены деталей до отказа, сокращая простои миссии. Учебные программы теперь обучают солдат запускать диагностику волновых форм и проверки безопасности как часть подготовки к миссии.

По технологии: рост SATCOM преобразует связность

VHF/UHF-каналы обеспечили долю 32,48% размера рынка тактической связи в 2024 году, поскольку они обеспечивают надежную голосовую связь push-to-talk на различной местности. Межсоюзнические стандарты поддерживают актуальность этих диапазонов для совместных учений. HF-радиостанции возвращают популярность для резервных дальних путей, которые переживают спутниковые сбои, инсайт, подкрепленный зонами конфликтов в Восточной Европе.

Технологии SATCOM регистрируют CAGR 7,51% до 2030 года, движимые коммерческими LEO-флотами, которые обеспечивают задержку менее 100 миллисекунд и глобальные покрытия. Новые контракты Пентагона явно выделяют место для коммерческих покупок мощности для хеджирования против противоспутникового оружия противника. Гибридные mesh-конструкции переключают живой трафик между наземными MANET-узлами и космическими ретрансляторами в зависимости от глушения или рельефа. Поставщики волновых форм отвечают высокопропускными режимами, такими как L3Harris Vapor, который может работать на 10 Мбит/с по спорным каналам. LTE и 5G тактические соты получают внедрение для базовой обороны и безопасности конвоев, позволяя силам использовать товарные чипсеты, закаленные для военного использования.

По частотному диапазону: расширение UHF движет ростом

HF-системы контролировали 33,56% выручки в 2024 году, обеспечивая отражаемые от ионосферы голосовые каналы и низкоскоростные каналы передачи данных, которые не нуждаются в спутниках. VHF остается основой для радиостанций отделения и командных треков вращающихся крыльев. Антенны L- и S-диапазонов поддерживают GPS и радар, в то время как C-диапазон обеспечивает повышенные частоты.

UHF-продукты растут быстрее всего с CAGR 6,83%, балансируя размер антенны, дальность и полезные нагрузки данных. Соединенные Штаты решили сохранить нижние слайсы 3 ГГц для военных обязанностей, сигнализируя о незаменимой роли UHF в мобильных операциях. Усовершенствования частотного скачка и расширенного спектра защищают от глушения, а когнитивная настройка помогает радиостанциям обходить перегрузку в реальном времени

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу связи: всплеск видео отражает требования разведки

Трафик данных захватил долю 32,12% в 2024 году, перемещая карты, чат и показатели датчиков между эшелонами. Безопасная голосовая связь по-прежнему поддерживает немедленные командные потоки, особенно во время миссий без GPS.

Видеотрафик регистрирует CAGR 8,75% до 2030 года, поскольку командиры требуют живые каналы от самолетов, барражирующих боеприпасов и носимых камер. Миллиметровые испытания ВМС США достигли 1 Гб/с на одной морской миле для ретрансляции изображений высокой четкости с палубы авианосца. ИИ-услуги, наложенные на поток, отмечают необычное движение или неопознанные транспортные средства в течение секунд, сокращая нагрузку на аналитиков. Продвинутые кодеки поддерживают управляемые битовые скорости, а адаптивное потоковое вещание масштабирует качество при сужении пропускной способности.

По конечному пользователю: ускорение национальной безопасности

Оборонные силы удерживали 76,91% выручки в 2024 году, при этом армии поглощали львиную долю из-за численности войск и распределенных командных пунктов. Военно-морские силы оснащают надводные суда и морские патрульные самолеты каналами за пределами прямой видимости, в то время как военно-воздушные силы интегрируют воздушные шлюзы, которые направляют данные через mesh истребителей, танкеров и дронов.

Расходы на национальную безопасность растут на 7,03% в год, поскольку пограничники, полиция и агентства реагирования на бедствия принимают устойчивость военного класса. Калифорнийский пилот DIU доказал, что частный 5G-пузырь может поддерживать связь спасателей, когда лесные пожары уничтожают сотовые вышки. Mesh-радиостанции позволяют тактическим командам координироваться во время вызовов SWAT без полагания на коммерческие стволы. Межагентская совместимость остается основным критерием покупки, подталкивая поставщиков к поставке многодиапазонных, многопротокольных продуктов в защищенных форм-факторах.

Географический анализ

Азиатско-Тихоокеанский регион произвел 34,16% выручки 2024 года, подпитываемый широкой модернизацией Китая и скачком бюджета Восточной Азии на 7,8% до 433 млрд долларов США. Пекинские инвестиции в противодоступ подпитывают заказы на зашифрованные VHF-комплекты и высокопропускные резервные маршруты SATCOM. Австралия направляет средства AUKUS в подводные mesh-шлюзы, в то время как Индия масштабирует SDR-комплекты горного класса для гималайских патрулей. Региональные покупатели часто требуют суверенитета над криптографическими модулями, побуждая к местным производственным партнерствам.

Северная Америка регистрирует самый быстрый CAGR на уровне 5,92% до 2030 года. Пентагон тестирует технологию совместного использования спектра на полигонах Юты, чтобы освободить коммерческие средние диапазоны, защищая тактические трубопроводы. Миграция нулевого доверия раздувает бюджеты на обновление радиостанций, а крупные контракты Army Manpack поступают к отечественным поставщикам. Канада закупает многоканальные комплекты L3Harris для арктического развертывания, тогда как Мексика оснащает специальные силы mesh-портативными устройствами для антикартельных миссий. Промышленная глубина региона ускоряет итерации продуктов, которые часто дебютируют перед зарубежными аналогами.

Кривая роста Европы стала круче после того, как Украина выявила аналогичные уязвимости. Нидерланды заказали радиостанции Falcon IV на 1 млрд евро (1,15 млрд долларов США) в рамках проекта FOXTROT для стандартизации наземных и морских подразделений. Скандинавские страны пилотируют гибриды 5G-к-SDR для арктической устойчивости, а закупочные рамки НАТО упрощают трансграничные покупки. Ближневосточные клиенты отдают приоритет устойчивым к глушению нисходящим каналам для флотов БПЛА, в то время как африканские государства инвестируют в mesh-системы для широкомасштабного пограничного патрулирования, несмотря на бюджетные ограничения. Европейские проекты все чаще специфицируют API открытой архитектуры, оказывая давление на поставщиков для публикации спецификаций интерфейсов.

Конкурентная среда

Рыночное лидерство принадлежит L3Harris Technologies, Inc., RTX Corporation, General Dynamics Corporation, BAE Systems plc и Northrop Grumman Corporation, фирмам, которые объединяют радиооборудование, волновые формы и внутренние криптографические одобрения. L3Harris забронировала IDIQ ВМС на 999 млн долларов США для MIDS JTRS и почти 300 млн долларов США производства Army Manpack в начале 2025 года, укрепляя свой бэклог. RTX использует наследие воздушных шлюзов для погони за космическими ретрансляторами Link 16, а General Dynamics продвигает свой AN/PRC-163 для обновлений специальных сил. Программно-ориентированные претенденты набирают обороты: Silvus Technologies получила оценку в 4,4 млрд долларов США при покупке Motorola Solutions, которая расширяет охват общественной безопасности. Himera и Skiftech использовали фронтовую производительность для получения пилотных контрактов армии США, доказывая, что боевая валидация может преодолеть барьеры размера.

Стратегические партнерства поворачиваются вокруг ИИ, открытосистемных волновых форм и спутниковой интеграции. L3Harris сотрудничает с Palantir для внедрения предсказательной аналитики в прошивку радиостанций, которая автоматически перенастраивается на основе сигналов угроз. Nokia присоединяется к blackned для создания развертываемых 5G-узлов для немецких сил, позиционируя себя вне традиционных американских инкамбентов. Консолидация остается частой: покупка Anduril у Klas расширяет портфели пограничных вычислений и защищенных маршрутизаторов.

Возможности белых пятен включают квантово-безопасное шифрование, услуги 5G direct-to-device и многодиапазонные солдатские гарнитуры под одним аккумуляторным следом. Поставщики, способные сертифицировать Type-1 крипто и интегрировать LEO-лучи в портативные устройства, вероятно, обгонят сверстников до 2030 года. Показатели стоимости за мегабит продолжают падать, заставляя поставщиков возмещать маржу через услуги жизненного цикла, управляемые волновые формы и подписки на аналитику.

Лидеры индустрии тактической связи

-

General Dynamics Corporation

-

RTX Corporation

-

BAE Systems plc

-

General Dynamics Corporation

-

L3Harris Technologies, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Nokia и blackned подписали меморандум о взаимопонимании для поставки развертываемых 5G-тактических гибридов для немецких сил, объединяющих коммерческий 5G с маршрутизацией критически важных миссий.

- Май 2025: Космические силы США одобрили развертывание системы Counter Communications System Meadowlands, усиливая защиту от космической электромагнитной войны.

- Апрель 2025: L3Harris получила до 1,10 млрд долларов США от голландского МО для радиостанций Falcon IV в рамках FOXTROT.

- Январь 2025: L3Harris получила почти 300 млн долларов США для производства Army Manpack и Leader радиостанций в рамках HMS.

Глобальный охват отчета по рынку тактической связи

Рынок тактической связи посвящен созданию и развертыванию передовых коммуникационных систем, адаптированных для военных и оборонных целей. Эти системы обеспечивают быстрый, безопасный и надежный обмен информацией, критически важный для достижения операционного успеха в различных средах. Рынок охватывает ряд приложений, включая наземную, морскую и воздушную связь. Наземный сегмент отвечает уникальным потребностям и вызовам связи военного домена, улучшая стратегическую координацию и операционную гибкость во всех родах войск.

Рынок тактической связи сегментирован по применению и географии. По применению рынок сегментирован на воздушный, морской и наземный. Отчет также охватывает размеры рынка и прогнозы для рынка тактической связи в основных странах различных регионов. Для каждого сегмента размер рынка предоставляется в денежном выражении (доллары США).

| Наземные |

| Воздушные |

| Морские |

| Космические |

| Аппаратное обеспечение | Приемопередатчики/Передатчики |

| Приемники | |

| Антенны | |

| Устройства шифрования | |

| Наушники и микрофоны | |

| Другое аппаратное обеспечение | |

| Программное обеспечение | Программное обеспечение волновых форм |

| Программное обеспечение шифрования | |

| Программное обеспечение управления сетью | |

| Услуги | Интеграция |

| Обслуживание и поддержка | |

| Обучение |

| SATCOM |

| VHF/UHF |

| HF |

| Канал передачи данных |

| Другие технологии (MANET, LTE и 5G тактические) |

| HF (3-30 МГц) |

| VHF (30-300 МГц) |

| UHF (300 МГц-3 ГГц) |

| L-диапазон |

| S-диапазон |

| C-диапазон и выше |

| Безопасная голосовая связь |

| Данные |

| Видео |

| Другое |

| Оборонные силы | Армия |

| Военно-морские силы | |

| Военно-воздушные силы | |

| Специальные операции | |

| Национальная безопасность | Правоохранительные органы |

| Службы экстренного реагирования | |

| Пограничная безопасность |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По платформе | Наземные | ||

| Воздушные | |||

| Морские | |||

| Космические | |||

| По компонентам | Аппаратное обеспечение | Приемопередатчики/Передатчики | |

| Приемники | |||

| Антенны | |||

| Устройства шифрования | |||

| Наушники и микрофоны | |||

| Другое аппаратное обеспечение | |||

| Программное обеспечение | Программное обеспечение волновых форм | ||

| Программное обеспечение шифрования | |||

| Программное обеспечение управления сетью | |||

| Услуги | Интеграция | ||

| Обслуживание и поддержка | |||

| Обучение | |||

| По технологии | SATCOM | ||

| VHF/UHF | |||

| HF | |||

| Канал передачи данных | |||

| Другие технологии (MANET, LTE и 5G тактические) | |||

| По частотному диапазону | HF (3-30 МГц) | ||

| VHF (30-300 МГц) | |||

| UHF (300 МГц-3 ГГц) | |||

| L-диапазон | |||

| S-диапазон | |||

| C-диапазон и выше | |||

| По типу связи | Безопасная голосовая связь | ||

| Данные | |||

| Видео | |||

| Другое | |||

| По конечному пользователю | Оборонные силы | Армия | |

| Военно-морские силы | |||

| Военно-воздушные силы | |||

| Специальные операции | |||

| Национальная безопасность | Правоохранительные органы | ||

| Службы экстренного реагирования | |||

| Пограничная безопасность | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков размер рынка тактической связи и как быстро он расширяется?

Рынок оценивается в 21,60 млрд долларов США в 2025 году и прогнозируется достичь 29,65 млрд долларов США к 2030 году, продвигаясь с CAGR 6,54%.

Какая категория платформы показывает наивысший импульс роста?

Космические решения тактической связи демонстрируют самый быстрый рост, регистрируя CAGR 9,23% между 2025 и 2030 годами, поскольку военные используют низкоорбитальные созвездия для Link 16 и прямой связи с сотовыми сетями.

Какой технологический сегмент набирает наибольшую популярность?

Технологии SATCOM лидируют в расширении технологического уровня с CAGR 7,51%, движимые коммерческими высокопропускными спутниками, интегрированными в оборонные сети для устойчивых, высокополосных каналов.

Какие географические рынки доминируют в доходах и росте?

Азиатско-Тихоокеанский регион удерживает наибольшую долю доходов на уровне 34,16% в 2024 году, тогда как Северная Америка регистрирует самый сильный региональный CAGR на уровне 5,92% до 2030 года благодаря крупным программам модернизации США.

Каковы основные драйверы растущего спроса на тактическую связь?

Оборонная модернизация в сторону сетецентрической войны, эскалация глобальных оборонных бюджетов и потребность в безопасной, высокопропускной связи в спорных средах остаются главными катализаторами спроса.

Какие ограничения могут препятствовать росту рынка?

Перегрузка спектра на фоне растущих развертываний 5G и высокие затраты на внедрение архитектур кибер-защиты нулевого доверия являются ведущими ограничениями, влияющими на краткосрочное внедрение.

Последнее обновление страницы: