Размер и доля рынка радиоэлектронной борьбы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

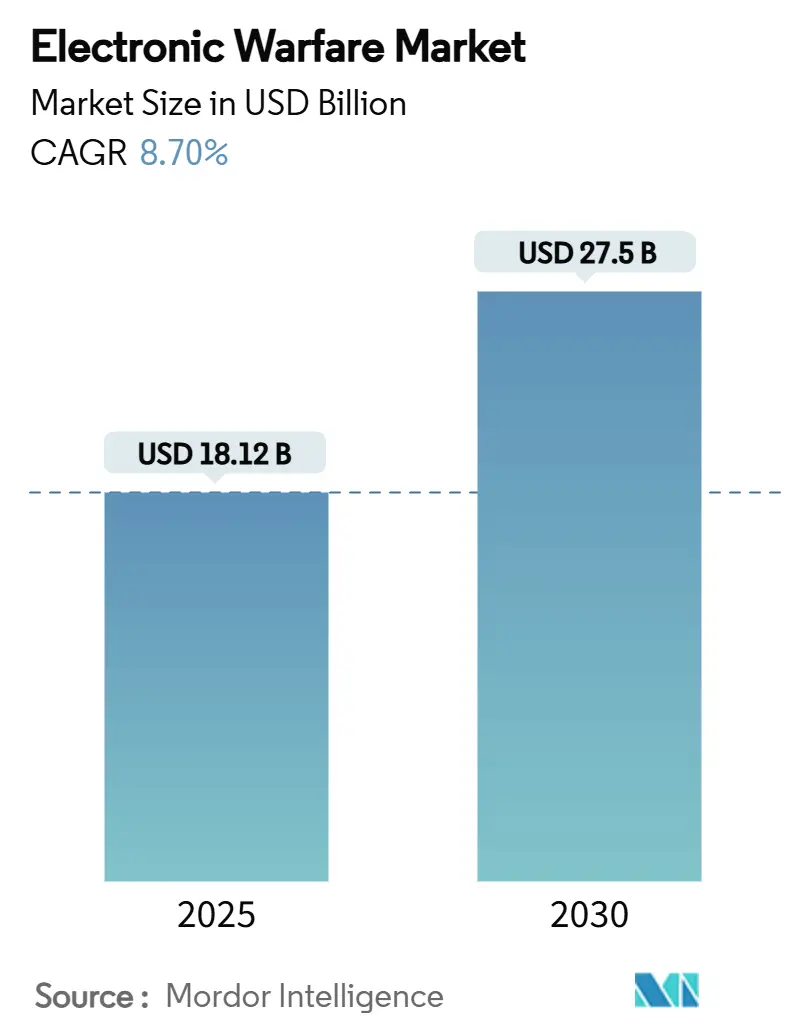

| Размер Рынка (2025) | 18.12 Миллиардов долларов США |

| Размер Рынка (2030) | 27.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка радиоэлектронной борьбы от Mordor Intelligence

Размер рынка радиоэлектронной борьбы (РЭБ) составляет 18,12 млрд долларов США в 2025 году и прогнозируется достичь 27,50 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 8,70%. Спрос стимулируется быстрыми циклами модернизации обороны, распространением полупроводников на основе нитрида галлия, когнитивными помехами на базе искусственного интеллекта и первыми оперативными шагами к космическим созвездиям радиоэлектронной борьбы. Усиление геополитической напряженности в Восточной Европе и Индо-Тихоокеанском регионе ускоряет программы закупок, поскольку вооруженные силы стремятся обеспечить доминирование в спектре. Воздушные платформы остаются основным полем битвы, однако полезные нагрузки направленной энергии и комплексы противодействия беспилотным летательным аппаратам (counter-UAS) открывают дополнительные пулы ценности. Риски цепочек поставок, связанные с галлием, и ужесточение правил экспорта полупроводников вносят волатильность и стимулируют стратегии решоринга в Северной Америке и Европе. Конкурентная интенсивность умеренная, при этом наследственные прайм-подрядчики защищают действующие позиции, а более мелкие участники используют мандаты открытой архитектуры для размещения программно-определяемых продуктов, снижающих размер, вес и энергопотребление (SWaP).

Ключевые выводы отчета

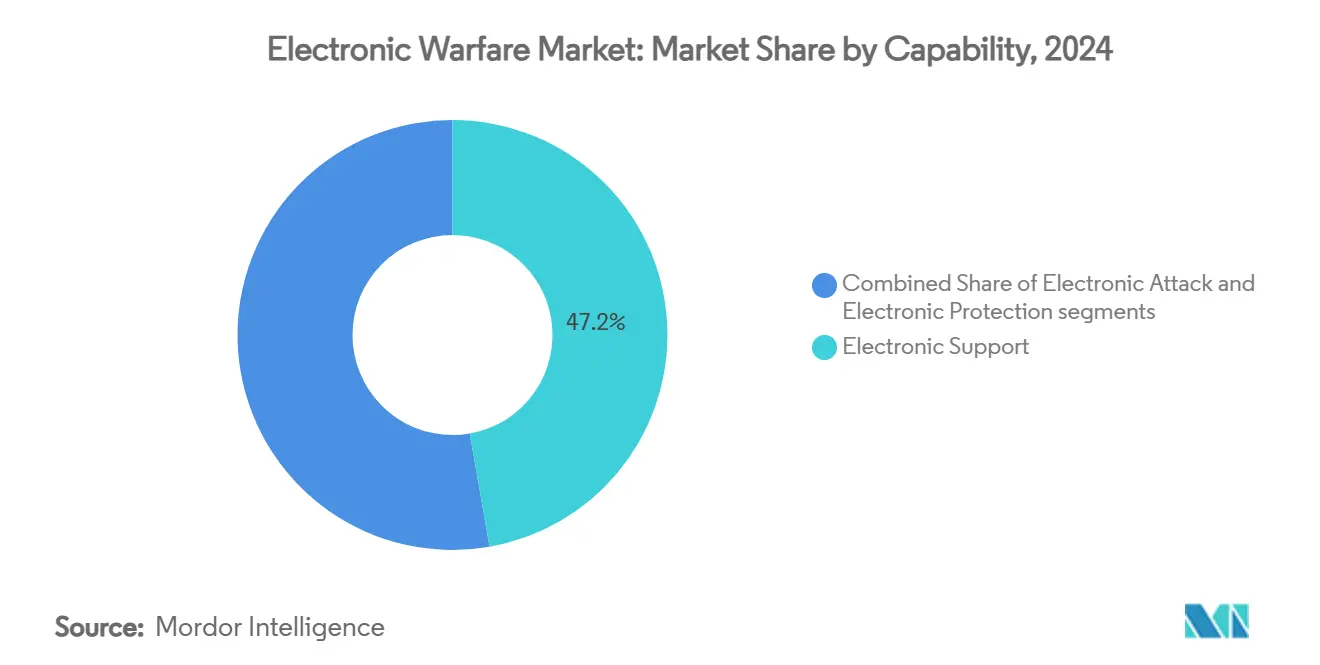

- По возможностям радиоэлектронная поддержка захватила 47,24% доли рынка радиоэлектронной борьбы в 2024 году и расширяется со среднегодовым темпом роста 8,39% до 2030 года, подчеркивая её роль как сенсорного базиса спектральных операций.

- По платформам воздушные средства удерживали 48,12% выручки 2024 года, тогда как космические активы готовы расти со среднегодовым темпом 11,80% до 2030 года, поскольку страны финансируют спутниковые созвездия радиоэлектронной разведки.

- По оборудованию системы постановки помех составляли 39,23% рынка радиоэлектронной борьбы в 2024 году; оружие направленной энергии (DEW) лидировало по росту со среднегодовым темпом 9,45%, обусловленным развертыванием микроволн высокой мощности.

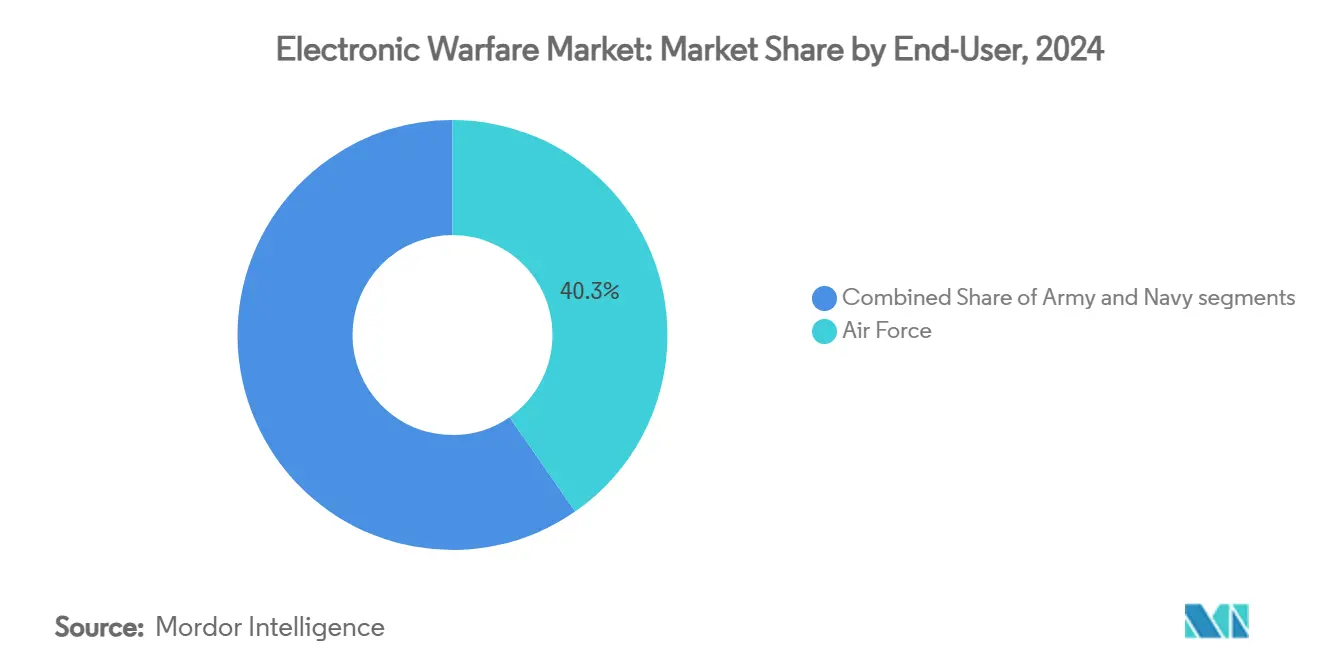

- По конечным пользователям сегмент ВВС сохранил долю 40,34% в 2024 году, в то время как военно-морские программы показали самый быстрый среднегодовой темп роста 9,54% до 2030 года на фоне общефлотских обновлений радиоэлектронной борьбы.

- По типу установки проекты модернизации и обновления составили 59,39% расходов 2024 года, в то время как установки OEM развивались со среднегодовым темпом роста 10,32%.

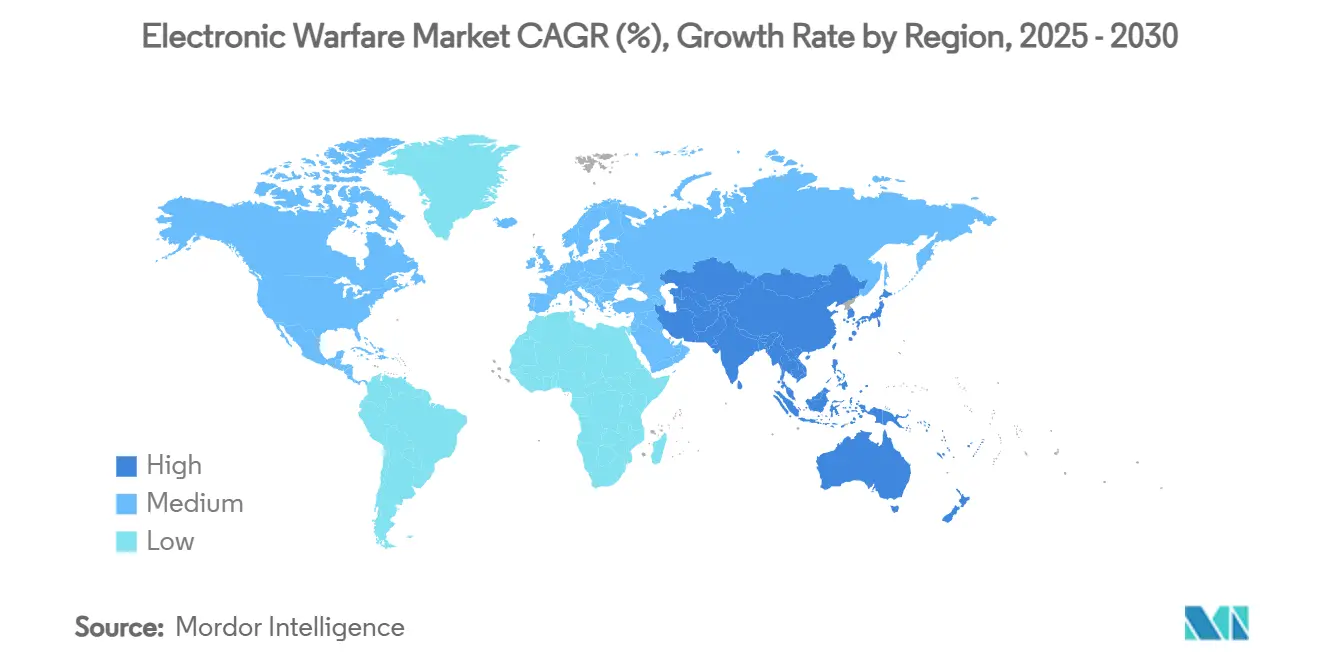

- Регионально Северная Америка удерживала 40,33% в 2024 году, однако Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 9,91%, поскольку напористость Китая побуждает к встречным инвестициям союзников.

Тенденции и аналитические данные мирового рынка радиоэлектронной борьбы

Анализ влияния драйверов

| Драйвер | (%) Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация геополитической напряженности и модернизация обороны | + 1,50% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Рост беспилотных платформ, требующих полезных нагрузок РЭБ | + 1,20% | Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 года) |

| Эволюция угроз радиолокации/связи, требующая передовых РЭБ | + 1,80% | Европа, Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 года) |

| COTS GaN, обеспечивающий низкое SWaP РЭБ на малых дронах | + 0,90% | Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Когнитивные РЭБ на основе ИИ/машинного обучения для адаптивных помех | + 1,10% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 года) |

| Орбитальные возможности от мега-созвездий спутников | + 0,80% | Мировой | Долгосрочная перспектива (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Эскалация геополитической напряженности и модернизация обороны

Радиоэлектронная борьба (РЭБ) оказалась решающей во время российско-украинского конфликта, что побудило членов НАТО перестроить бюджеты в пользу программ доминирования в спектре. Германия переоборудует 15 истребителей Eurofighter и вариант A400M для специальных задач радиоэлектронного подавления. Параллельное давление в Южно-Китайском море побудило Японию и Южную Корею ускорить собственные планы радиоэлектронной борьбы. Закупки теперь следуют срочному темпу, независимому от традиционных многолетних циклов. Министерства обороны все чаще объединяют статьи кибер- и радиоэлектронной борьбы для обеспечения совместного финансирования, закрепляя путь спроса до 2030 года. Правительства также приоритизируют суверенные цепочки поставок для смягчения дефицита галлия, направляя гранты в отечественные полупроводниковые заводы.

Рост беспилотных платформ, требующих полезных нагрузок РЭБ

Беспилотные летательные аппараты средней высоты длительного действия (MALE) летают с модульными контейнерами, такими как Angry Kitten, обеспечивая постановку помех в реальном времени против равноценных угроз. Коммерческие чипы на основе нитрида галлия позволяют высокую выходную мощность, не нарушая строгих весовых ограничений, открывая рынок радиоэлектронной борьбы для классов малых беспилотных летательных аппаратов. Концепции верных ведомых создают мультипликативный эффект установленной базы, поскольку каждый пилотируемый истребитель может работать в команде с несколькими автономными сопровождающими, все из которых нуждаются в комплексах самозащиты. Операторы Азиатско-Тихоокеанского региона размещают рои для морского наблюдения, что вынуждает к эквивалентным контр-программам среди американских и австралийских сил в рамках AUKUS. Эта тенденция сжимает циклы разработки, перемещая ценность с аппаратного обеспечения на гибкие обновления прошивки, доставляемые по защищенным каналам связи.

Эволюция угроз радиолокации и связи

Противники развертывают гибкие формы сигналов и устойчивые к квантовым атакам каналы связи, которые побеждают наследственные шумовые помехи. Программы, такие как DARPA Adaptive Radar Countermeasures, принимают библиотеки машинного обучения, которые распознают неизвестные излучатели в течение миллисекунд, а затем формируют ответные формы сигналов.[1]Stephen Frahm, `Adaptive Radar Countermeasures,` Rand.org Появляющиеся квантовые радары далее бросают вызов стелс-активам, заставляя инвестировать в более широкополосные ложные цели и технологии цифровой радиочастотной памяти. Военная интеграция 5G и раннего 6G добавляет сложности, поскольку комплексы РЭБ должны одновременно покрывать диапазоны от суб-6 ГГц до мм-волн. Следовательно, исследовательские бюджеты делают упор на программно-определяемые архитектуры, способные к удаленной перепараметризации через беспроводные (OTA) обновления.

COTS GaN, обеспечивающий низкое SWaP РЭБ на малых дронах

Устройства на основе нитрида галлия (GaN) обеспечивают более высокую плотность мощности по сравнению с арсенидом галлия и кремнием, позволяя широкополосные полезные нагрузки радиоэлектронного подавления в форм-факторах, подходящих для квадрокоптеров или патрульных боеприпасов.[2]Duncan Tift, `GaN broadens low-SWaP horizons,` IEEE.org Коммерческая доступность сжимает кривые затрат, позволяя поставщикам среднего уровня войти в индустрию радиоэлектронной борьбы с нишевыми решениями. Одним препятствием является 98% контроль Китая над поставками галлия, что побуждает западных союзников создавать запасы и искать альтернативные перерабатывающие узлы. Несмотря на хеджирование рисков поставок, принятие GaN остается ключевым для расширения покрытия радиоэлектронной борьбы на каждый эшелон, от дронов уровня отделения до гиперзвуковых планирующих аппаратов.

Анализ влияния ограничений

| Ограничение | (%) Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость программ и длительные циклы разработки | -0.70% | Мировой, жестче для меньших бюджетов | Долгосрочная перспектива (≥ 4 года) |

| Управление спектром и регуляторные препятствия | -0.60% | Мировой, варьируется по регионам | Среднесрочная перспектива (2-4 года) |

| Уязвимость комплексов РЭБ к кибер-спуфингу | -0.40% | Среды передовых угроз | Краткосрочная перспектива (≤ 2 года) |

| Ужесточение экспортного контроля передовых полупроводников | -0.50% | Технологический поток США-Китай | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость программ и длительные циклы разработки

Сложные многодиапазонные архитектуры требуют десятилетних НИОКР для прохождения тестов электромагнитной совместимости в воздушной, морской, наземной и космической средах. Подсистемы часто переживают производственные циклы полупроводников, заставляя к перепроектированию компонентов в середине жизненного цикла, что раздувает общую стоимость владения. Меньшие министерства обороны с трудом финансируют полноспектральные решения, выбирая поэтапные модернизации, которые размывают возможности. Следовательно, рынок радиоэлектронной борьбы склоняется к модульным подходам открытых систем для сокращения циклов сертификации и сдерживания бюджетов.

Управление спектром и регуляторные препятствия

Гражданское расширение 5G вторгается в исторически военные диапазоны, требуя протоколов совместного использования спектра в реальном времени, которые добавляют сложность проектирования. Трансграничные операции нуждаются в дипломатической координации для предотвращения сопутствующих помех, удлиняя графики развертывания. Мега-созвездия спутников вводят дальнейшую перегрузку, заставляя планировщиков радиоэлектронной борьбы включать сложные алгоритмы избегания помех, которые эскалируют стоимость программы и задерживают размещение.

Сегментный анализ

По возможностям: радиоэлектронная поддержка доминирует в сборе разведывательных данных

Радиоэлектронная поддержка сгенерировала 47,24% выручки 2024 года и будет расширяться со среднегодовым темпом роста 8,39%, являясь наиболее значительным сегментом размера рынка радиоэлектронной борьбы по возможностям. Рост сегмента базируется на массивах обнаружения с поддержкой ИИ, которые геолоцируют излучатели в сложных городских каньонах. Спрос также получает выгоду от концепций единого домена всех сил, которые объединяют данные радиочастот с каналами кибер-разведки для единого ситуационного понимания.

Радиоэлектронное подавление следует как следующий по величине сегмент, подпитываемый когнитивными генераторами помех, способными перестраиваться за микросекунды, когда противники скачкообразно меняют частоты. Радиоэлектронная защита обретает обновленную релевантность, поскольку силы должны укреплять коммуникации против шумовых помех и обманного спуфинга. Вместе три столпа создают добродетельный цикл обновления, который поддерживает более широкое расширение рынка радиоэлектронной борьбы до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По платформам: превосходство в воздухе движет космической экспансией

Воздушные платформы сгенерировали 48,12% выручки 2024 года, подтверждая самолеты с неподвижным крылом как основной театр инициатив доминирования в спектре.[3] L3Harris Technologies, `Behavioral Learning for Adaptive EW advances,` L3harris.com Обновления флота теперь отдают предпочтение более легким, программно-определяемым контейнерам, которые связываются напрямую с активными электронно-сканируемыми решетками радаров и совместно используют библиотеки угроз через совместные сети. Флоты вертолетов следуют примеру, принимая комплексы самозащиты с низким SWaP для выживания в засадах противовоздушной обороны малой дальности.

Хотя все еще находящиеся в зачаточном состоянии, космические активы показывают наивысший среднегодовой темп роста 11,80%, поскольку мега-созвездия перемещают приемники радиоэлектронной поддержки на низкую околоземную орбиту (LEO) для глобального покрытия геолокации. Морские и наземные платформы поддерживают устойчивые закупки: военно-морские силы сосредотачиваются на мачтах радиоэлектронной поддержки подводных лодок, которые патрулируют прибрежные воды. В то же время армии размещают установленные на грузовиках генераторы помех против беспилотных летательных аппаратов для защиты маневренных бригад от низкозатратных роев дронов.

По оборудованию: генераторы помех лидируют, пока направленная энергия растет

Системы постановки помех поглотили 39,23% расходов 2024 года, отражая их роль как инструментов передовой линии наступательного действия, которые теперь используют транзисторы GaN для широкополосного покрытия в компактных корпусах, готовых для дронов. Модули цифровой радиочастотной памяти (DRFM) заостряют техники обмана путем воспроизведения фальсифицированных эхо-сигналов, а не простых шумовых импульсов. Приемники радиолокационного предупреждения остаются незаменимыми, предупреждая экипажи в течение микросекунд о враждебном облучении, и они все чаще делятся данными с ячейками кибер-защиты для единой охоты на угрозы.

Оружие направленной энергии (DEW) поднимается со среднегодовым темпом роста 9,45%, поддержанное 250 млн долларов США, привлеченными для микроволновой решетки Leonidas, которая нейтрализует множество дронов одним импульсом. Комплексы РЭБ counter-UAS замыкают петлю, давая командирам многослойный набор инструментов, который сочетает кинетические и некинетические варианты поражения против вторжений на малой высоте.

По конечным пользователям: ВВС лидируют в военно-морской модернизации

Заказчики ВВС владели 40,34% выручки 2024 года, подчеркивая устойчивые инвестиции в подвесные системы для истребителей пятого поколения и автономных ведомых, которые должны выживать в миссиях с отказом GPS. Цифровые магистрали проталкивают обновления прошивки по зашифрованным каналам, пока самолеты остаются на линии полета, сжимая временные рамки поддержания.

Военно-морские силы записывают самый быстрый среднегодовой темп роста 9,54% до 2030 года, при этом контракт на надводный флот стоимостью 587 млн долларов США иллюстрирует срочность авианосных групп по поражению залпов ракет за горизонтом. Армии поворачиваются к мобильным батареям против дронов, привязанным к машинам радиоэлектронной поддержки, которые разведывают горячие точки спектра впереди механизированных наступлений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу установки: обновления доминируют над ростом OEM

Программы модернизации и обновления захватили 59,39% ценности 2024 года, поскольку наследственные корпуса и планеры получают модульные апертуры, которые встраиваются в существующую проводку и разделяют шины питания с минимальными структурными изменениями. Программно-определяемые формы сигналов позволяют операторам добавлять новые библиотеки угроз без замены аппаратного обеспечения на депо-уровне, делая обновления экономически эффективным хеджем против гибких противников.

Однако установки оригинального производителя оборудования (OEM) поднимаются со среднегодовым темпом роста 10,32%, поскольку истребители шестого поколения, опционально пилотируемые надводные суда и гибридные VTOL дроны встраивают апертуры радиоэлектронной борьбы с первого дня. Стандартизированные интерфейсы открытых систем обеспечивают конкуренцию послепродажного рынка, сжимая затраты жизненного цикла и обеспечивая циклы обновления plug-and-play каждые 18-24 месяца.

Географический анализ

Северная Америка сохранила 40,33% выручки 2024 года, закрепленную пятилетними расходами США в размере 21 млрд долларов США и бюджетом исследований, разработок, испытаний и оценки на 2025 финансовый год в размере 141 млрд долларов США. Модернизация NORAD в Канаде и зарождающиеся оборонные обновления Мексики обеспечивают вспомогательный подъем, но закупки США доминируют в региональных итогах. Надежный местный промышленный потенциал обеспечивает безопасные цепочки поставок, хотя снабжение галлием остается внешней уязвимостью.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 9,91% между 2025 и 2030 годами. Богатая спутниками сеть Guowang Китая и развертывания РЭБ в Южно-Китайском море поощряют контрмеры со стороны Японии, Южной Кореи, Австралии и Индии.[4]Northrop Grumman, `Mitsubishi Electric partnership strengthens Japan EW,` Northropgrumman.com Региональные сотрудничества, включая технологические обмены AUKUS, ускоряют indigenous возможности при диверсификации баз поставщиков. В совокупности эти динамики расширяют рынок радиоэлектронной борьбы в регионе, где морские споры устанавливают высокие оперативные ставки.

Европа регистрирует устойчивую экспансию, поскольку НАТО признает пробелы в возможностях, выявленные в Украине. Конверсии Eurofighter в Германии и приобретения Соединенного Королевства, такие как Kirintec, продвигают суверенную разработку, в то время как франко-итальянские фрегатные программы интегрируют новые комплексы постановки помех. Инициативы ЕС по объединению фондов закупок далее стабилизируют спрос среди фискальных ограничений. Ближний Восток и Африка добавляют дополнительный рост; государства Залива подняли оборонные бюджеты на 21,8% до 195,4 млрд долларов США в 2024 году, подчеркивая противоракетную и противо-беспилотную оборону.

Конкурентная среда

Конкурентная область умеренно фрагментирована. Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation и L3Harris Technologies, Inc. закрепляют долгосрочные отношения и полносервисные соглашения по поддержанию. L3Harris обеспечила контракт ВМС США на 587 млн долларов США для обновлений корабельных РЭБ, укрепляя доминирование прайм-подрядчиков. Тем не менее, более мелкие фирмы используют коммерческие готовые (COTS) полупроводники и открытые архитектуры для завоевания мест подсистем; микроволновая решетка Leonidas от Epirus и модули когнитивных помех от Shield AI являют пример волны разрушителей.

Слияния изменяют преимущества масштаба. Покупка BlueHalo компанией AeroVironment за 4,1 млрд долларов США расширяет экспертизу роев дронов, в то время как приобретение Kirintec компанией BAE Systems усиливает портфели counter-UAS.[5]Tim Martin, `Italy opts for EA-37A export,` Breakingdefense.com Стратегические партнерства преодолевают разрывы в возможностях: L3Harris и Shield AI сочетают родословную РЭБ с продвинутой автономностью, в то время как Joby Aviation присоединяется к L3Harris для адаптации самолетов VTOL для спектральных операций. Программно-определяемые дорожные карты смещают акцент выручки с продаж аппаратного обеспечения на контракты обновления прошивки жизненного цикла, принося пользу гибким поставщикам.

Западные прайм-подрядчики сталкиваются с неопределенностью цепочки поставок, поскольку Китай контролирует производство галлия, критически важного для устройств GaN. Фирмы отвечают через накопление запасов и совместные инвестиции в альтернативные перерабатывающие узлы. Между тем, мандаты открытых систем и модульное аппаратное обеспечение приглашают нишевых поставщиков войти в определенные частотные диапазоны, обеспечивая динамичность индустрии радиоэлектронной борьбы.

Лидеры индустрии радиоэлектронной борьбы

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Август 2025: L3Harris и Joby Aviation запустили гибридный VTOL демонстратор для размещения полезных нагрузок РЭБ, с летными испытаниями, запланированными на последний квартал 2025 года.

- Июль 2025: Италия подписала первое экспортное соглашение EA-37A с L3Harris, сигнализируя европейский аппетит к передовым комплексам помех дальнего действия.

- Апрель 2025: EDGE Group, базирующаяся в ОАЭ, расширила свое присутствие в Бразилии через соглашения по противодроновой и противоракетной обороне, расширяя охват РЭБ в Южной Америке.

- Февраль 2025: L3Harris объединилась со Shield AI для совместной разработки систем РЭБ на базе ИИ для адаптивных помех.

Область действия глобального отчета по рынку радиоэлектронной борьбы

Радиоэлектронная борьба включает использование сигналов электромагнитного спектра, таких как радио, инфракрасное или радарное излучение, для атаки или препятствования операциям противника. Более того, радиоэлектронная борьба может помочь нарушить, отказать и деградировать способность вражеских сил использовать такие электромагнитные сигналы.

Рынок радиоэлектронной борьбы сегментирован по возможностям, платформам и географии. По возможностям рынок сегментирован на радиоэлектронное подавление, радиоэлектронную защиту и радиоэлектронную поддержку. По платформам рынок сегментирован на воздушные, морские, наземные и космические. Отчет также покрывает размеры рынка и прогнозы для рынка радиоэлектронной борьбы в основных странах разных регионов. Для каждого сегмента размер рынка представлен в стоимостном выражении (доллары США).

| Радиоэлектронное подавление |

| Радиоэлектронная защита |

| Радиоэлектронная поддержка |

| Воздушные |

| Морские |

| Наземные |

| Космические |

| Системы постановки помех |

| Приемники радиолокационного предупреждения |

| Оружие направленной энергии |

| Комплексы РЭБ counter-UAS |

| Прочее оборудование |

| ВВС |

| ВМФ |

| Армия |

| OEM |

| Модернизация/обновления |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Франция | ||

| Германия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По возможностям | Радиоэлектронное подавление | ||

| Радиоэлектронная защита | |||

| Радиоэлектронная поддержка | |||

| По платформам | Воздушные | ||

| Морские | |||

| Наземные | |||

| Космические | |||

| По оборудованию | Системы постановки помех | ||

| Приемники радиолокационного предупреждения | |||

| Оружие направленной энергии | |||

| Комплексы РЭБ counter-UAS | |||

| Прочее оборудование | |||

| По конечным пользователям | ВВС | ||

| ВМФ | |||

| Армия | |||

| По типу установки | OEM | ||

| Модернизация/обновления | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Соединенное Королевство | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка радиоэлектронной борьбы к 2030 году?

Ожидается, что рынок радиоэлектронной борьбы (РЭБ) достигнет 27,50 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,70%.

Какой сегмент возможностей генерирует наибольшую выручку сегодня?

Радиоэлектронная поддержка лидирует с 47,24% выручки 2024 года благодаря своей роли в обнаружении угроз и геолокации.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Региональная напряженность и быстрая модернизация Китая движут среднегодовым темпом роста 9,91%, поскольку Япония, Австралия и другие страны активно инвестируют в программы counter-РЭБ.

Как системы направленной энергии влияют на закупки?

Решения высокомощных микроволн и лазеров, теперь показывающие среднегодовой темп роста 9,45%, привлекают финансирование для обороны от роев дронов и миссий отказа в области.

Какой риск цепочки поставок больше всего беспокоит менеджеров программ?

98% доля Китая в производстве галлия, жизненно важного для чипов GaN, создает стратегическую уязвимость, побуждающую к накоплению запасов на Западе.

Какие компании недавно объединились для интеграции ИИ в радиоэлектронную борьбу?

В феврале 2025 года L3Harris и Shield AI сотрудничали для разработки решений когнитивных помех.

Последнее обновление страницы: