Tamanho e Participação do Mercado de Zinco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

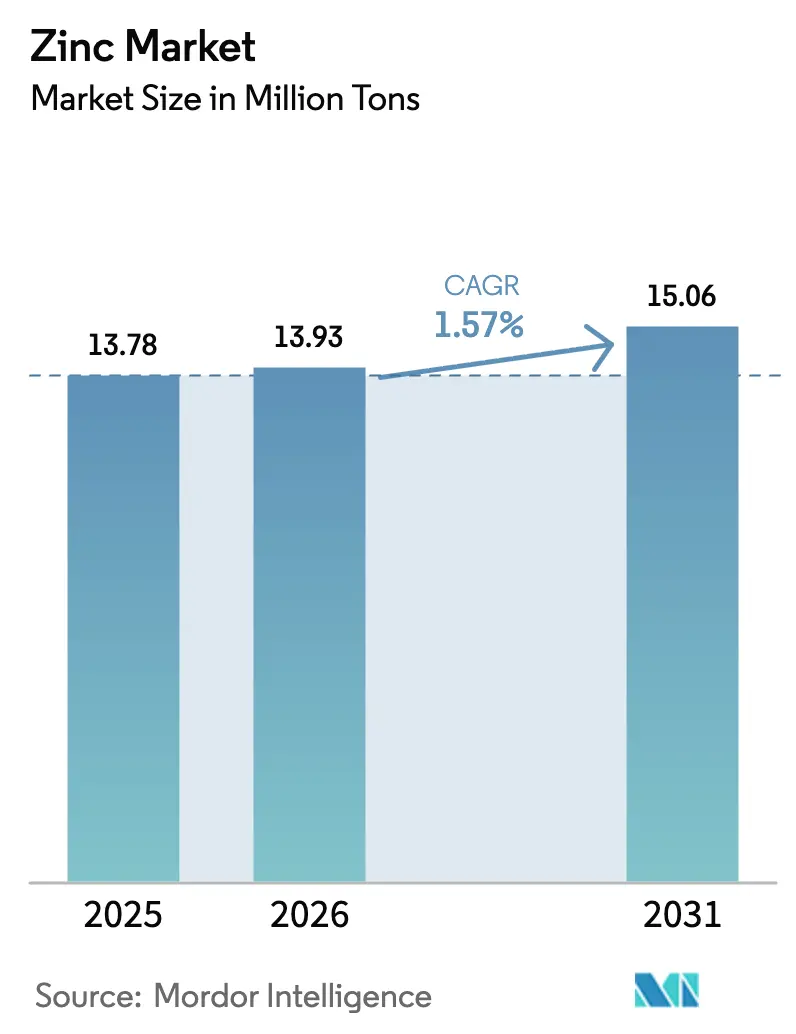

| Volume do Mercado (2026) | 13.93 Milhões de toneladas |

| Volume do Mercado (2031) | 15.06 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Zinco por Mordor Intelligence

O tamanho do Mercado de Zinco foi avaliado em 13,78 milhões de toneladas em 2025 e estima-se que cresça de 13,93 milhões de toneladas em 2026 para atingir 15,06 milhões de toneladas até 2031, a um CAGR de 1,57% durante o período de previsão (2026-2031). A resiliência da demanda repousa sobre os programas de infraestrutura do setor público, a crescente penetração do aço resistente à corrosão em veículos elétricos e equipamentos de energia renovável, e a adoção constante de fertilizantes à base de zinco em solos deficientes em micronutrientes. A melhoria da economia da reciclagem secundária, impulsionada pelo Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, está direcionando as fundições para matérias-primas de menor teor de carbono, mesmo que a concentração da oferta de minas injete risco de preço. Enquanto isso, implantações piloto de baterias de íons de zinco e zinco-ar sinalizam um canal emergente para compostos especiais que poderá adicionar até 100.000 toneladas de consumo incremental até 2031.

Principais Conclusões do Relatório

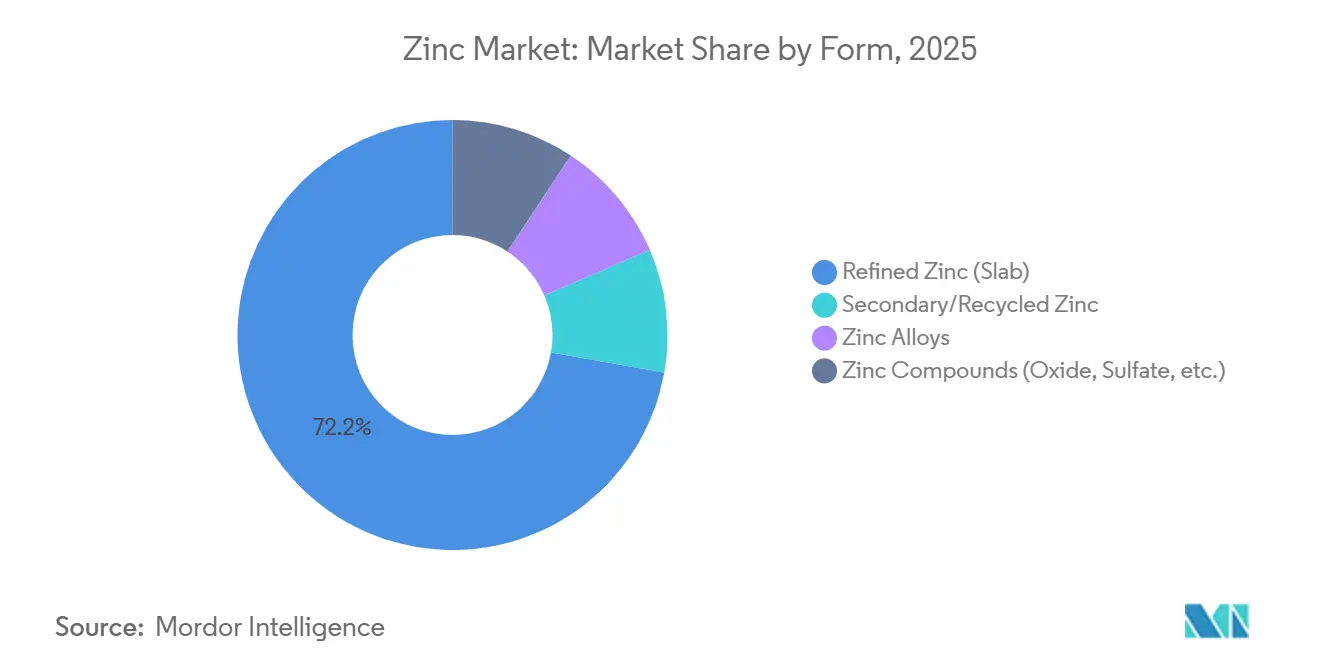

- Por forma, o zinco refinado (lingote) liderou com 72,21% da participação do mercado de zinco em 2025, enquanto os compostos de zinco devem avançar a um CAGR de 2,89% até 2031.

- Por processo de produção, a produção primária representou 65,62% da participação do mercado de zinco em 2025; a produção secundária está no caminho para o CAGR mais rápido de 2,71% até 2031.

- Por aplicação, a galvanização capturou 52,37% do tamanho do mercado de zinco em 2025, enquanto o óxido de zinco e produtos químicos estão posicionados para um CAGR de 2,77% ao longo de 2026-2031.

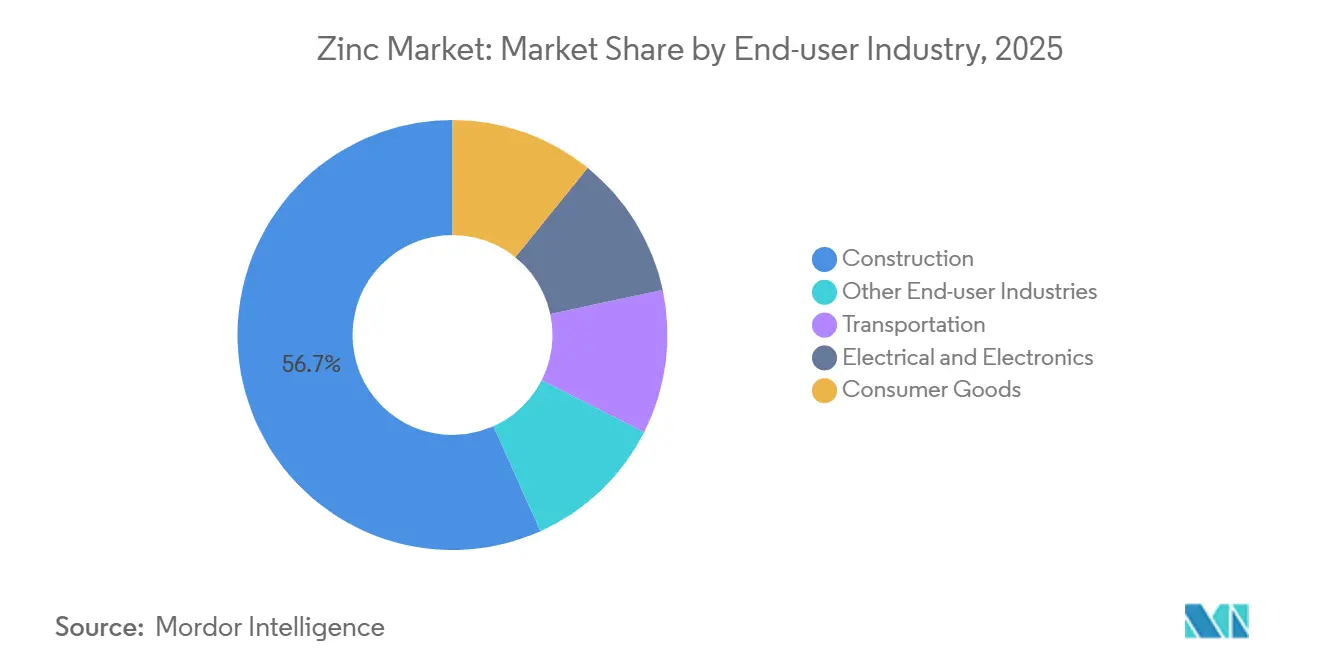

- Por indústria de uso final, a construção dominou com uma participação de 56,71% em 2025; elétrico e eletrônico deve crescer a um CAGR de 2,42% até 2031.

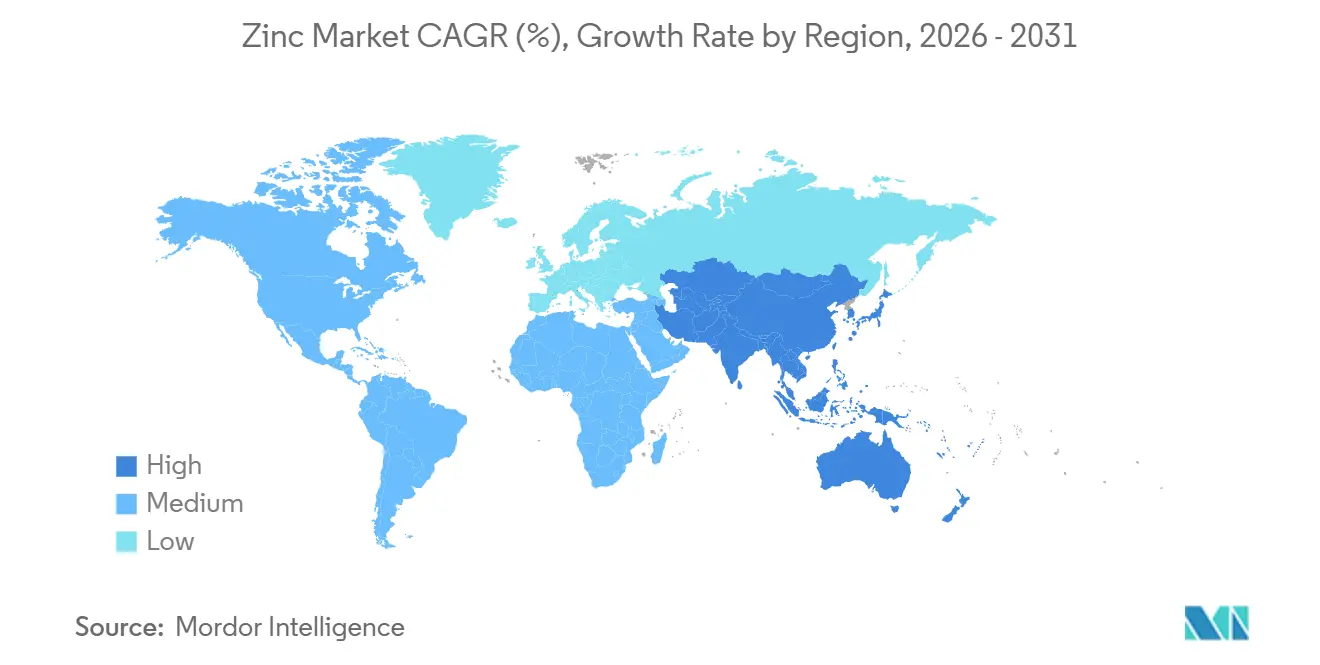

- Por geografia, a Ásia-Pacífico comandou 62,86% do volume de 2025 e também deve registrar o CAGR mais rápido de 2,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Zinco*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de galvanização liderada por infraestrutura | +0.4% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2–4 anos) |

| Crescimento do aço resistente à corrosão em veículos elétricos e energias renováveis | +0.3% | Global, concentrado na América do Norte, Europa e China | Longo prazo (≥4 anos) |

| Expansão de fertilizantes à base de zinco em solos deficientes em micronutrientes | +0.2% | Ásia do Sul, África Subsaariana, América Latina | Longo prazo (≥4 anos) |

| Surgimento de baterias de íons de zinco e zinco-ar | +0.1% | América do Norte, Europa (implantações piloto) | Longo prazo (≥4 anos) |

| Mandato da UE para encanamentos revestidos de zinco em água potável | +0.1% | Europa, com transbordamento de adoção para o Oriente Médio | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Galvanização Liderada por Infraestrutura

Programas plurianuais de capital público estão consolidando a visibilidade para galvanizadores na Ásia e na América do Norte. O Programa Nacional de Infraestrutura da Índia, no valor de USD 1,4 trilhão, os corredores de rodovias expressas da ASEAN e a Lei de Investimento em Infraestrutura e Empregos dos EUA exigem centenas de milhares de toneladas de aço revestido que devem estar em conformidade com as normas de espessura ISO 1461 e ASTM A123. Os revestimentos galvanizados oferecem vida útil de 50 a 100 anos em zonas rurais, consolidando seu status como a barreira anticorrosão preferida onde a economia do ciclo de vida é determinante.

Crescimento do Aço Resistente à Corrosão em Veículos Elétricos e Energias Renováveis

As plataformas de veículos elétricos a bateria especificam revestimentos de ligas Zn-Ni e Zn-Mg para suportar sal de estrada e ciclos térmicos, enquanto os monopilares de parques eólicos offshore dependem de galvanização por imersão a quente mais revestimentos orgânicos de acabamento para combater o ataque por cloreto. Embora aços de alta resistência mais finos reduzam o revestimento por tonelada, a tonelagem total de aço revestido cresce rápido o suficiente para manter o crescimento de volume, reforçando o suporte de longo prazo para o mercado de zinco[1]Agência Internacional de Energia Renovável, "Fundações Eólicas Offshore 2025," irena.org.

Expansão de Fertilizantes à Base de Zinco em Solos Deficientes em Micronutrientes

Aproximadamente metade dos solos globais de cereais carece de zinco biodisponível, reduzindo os rendimentos em 10 a 30%. A iniciativa Cartão de Saúde do Solo da Índia agora recomenda a aplicação de zinco abaixo dos limites de 0,6 ppm, e os programas de biofortificação HarvestPlus demonstram ganhos de rendimento de 15 a 20% com sementes enriquecidas com zinco. Embora os limites regionais de metais pesados variem, a demanda por sulfato de zinco, óxido e quelatos continua a crescer na Ásia do Sul e na África Subsaariana.

Surgimento de Baterias de Íons de Zinco e Zinco-Ar

O programa Earthshot de Armazenamento de Energia de Longa Duração do Departamento de Energia dos EUA visa sistemas de 10 horas a USD 0,05 kWh até 2030. As químicas de íons de zinco oferecem densidades de energia teóricas de 400 Wh kg sem riscos de inflamabilidade. Projetos piloto da Urban Electric Power e da Zinc8 estão superando 1.000 ciclos em execuções controladas, embora a mitigação de dendritos e a estabilidade do eletrólito permaneçam como obstáculos. Uma expansão bem-sucedida poderia redirecionar uma fatia modesta, porém relevante, da demanda de íons de lítio para o mercado de zinco.

Análise de Impacto das Restrições do Mercado de Zinco*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais e de ESG rigorosas | -0.3% | Global, agudo na Europa e na China | Médio prazo (2–4 anos) |

| Volatilidade de preços decorrente de choques de oferta e excedentes | -0.2% | Global, amplificado em regiões dependentes de importações | Curto prazo (≤2 anos) |

| Limites de metais pesados em fertilizantes restringindo o sulfato de zinco | -0.1% | Europa, América do Norte, jurisdições asiáticas selecionadas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e de ESG Rigorosas

Os certificados do Mecanismo de Ajuste de Carbono na Fronteira precificados próximos a EUR 85 tCO₂ elevam os custos de desembarque do zinco refinado não pertencente à UE em USD 130 a 240 por tonelada. O roteiro de duplo carbono da China fechou 30 pequenas fundições em 2024, eliminando 200.000 t de capacidade e sublinhando uma mudança em direção ao fornecimento de baixa emissão que já é negociado com prêmios de 3 a 5%. As auditorias de Escopo 3 sob a Diretiva de Relatórios de Sustentabilidade Corporativa da UE elevam as fundições certificadas e desfavorecem os concorrentes de alto teor de carbono.

Limites de Metais Pesados em Fertilizantes Restringindo o Sulfato de Zinco

A Alemanha e os Países Baixos aplicam limites preventivos de metais pesados a corretivos de solo, e os compostos sintéticos de zinco enfrentam exclusão dos protocolos orgânicos. As alternativas queladas, livres de contaminantes, custam 2 a 3 vezes mais do que o sulfato de zinco, freando a adoção entre pequenos agricultores em regiões sensíveis a preços até que os padrões do Codex convirjam até 2027[2]Departamento de Agricultura dos Estados Unidos, "Manual do Programa Orgânico Nacional 2025," usda.gov .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Zinco

Por Forma:

Lingotes Refinados Ancoram a Oferta, Compostos Capturam o Crescimento de EspecialidadesO zinco refinado (lingote) controlou 72,21% do volume de 2025, sustentando a demanda de galvanização, fundição sob pressão e laminação de latão. Em contrapartida, os compostos de zinco crescerão a um CAGR de 2,89%, impulsionados por ativadores de óxido de zinco em pneus, graus farmacêuticos de bloqueio UV e filmes de condutores transparentes para eletrônicos flexíveis. O tamanho do mercado de zinco vinculado à carga reciclada está se ampliando à medida que as expansões de fornos Waelz na Europa e na Índia recuperam óxido da poeira de fornos de arco elétrico com 75% menos intensidade de CO₂.

O zinco secundário desfruta de ventos favoráveis de políticas provenientes de créditos do Mecanismo de Ajuste de Carbono na Fronteira e das metas de Escopo 3 corporativas. As mineradoras integradas estão, portanto, se voltando para compostos e ligas que obtêm prêmios de dois dígitos, diversificando a receita para além dos lingotes de commodities em meio ao persistente excesso de oferta chinês.

Por Processo de Produção:

Dominância Primária Diminui à Medida que a Reciclagem EscalaA produção primária deteve 65,62% da produção em 2025, mas sua pegada de CO₂ de 1,5 a 2,5 t por tonelada de zinco enfrenta custos de carbono crescentes. Os atrasos nas minas e o fato de que os dez principais sítios fornecem 40% dos concentrados acrescentam outra camada de risco. Por outro lado, a produção secundária (reciclagem) está crescendo a um CAGR de 2,71%, capturando participação no mercado de zinco à medida que a lixiviação hidrometalúrgica melhora a recuperação da poeira de fornos de arco elétrico e das escórias de latão. Os fornos Waelz europeus processam agora 500.000 t de resíduos anualmente, e a Índia está adicionando capacidade para processar 4 milhões de t de poeira gerada pelo seu setor siderúrgico.

Por Aplicação:

Galvanização Lidera, Óxido de Zinco e Produtos Químicos AceleramA galvanização comandou 52,37% do tamanho do mercado de zinco em 2025, sustentada por camadas de revestimento em conformidade com ISO que prolongam a vida útil do aço em pontes, torres e metrô. As linhas contínuas que adotam banhos de Zn-Al-Mg reduzem os intervalos de revestimento em 30 a 50%. Enquanto isso, o óxido de zinco e os produtos químicos registrarão um CAGR de 2,77% à medida que os setores de pneus, farmacêutico e eletrônico escalam. Os filmes de óxido de zinco dopado com alumínio em células solares e displays dobráveis fortalecem a visibilidade da demanda futura.

Por Indústria de Uso Final:

Construção Domina, Eletrônicos SuperamA construção absorveu 56,71% da demanda de 2025, sustentada pela habitação da Índia, pelas rodovias expressas da ASEAN e pela reabilitação de pontes nos EUA. O setor elétrico e eletrônico, com previsão de CAGR de 2,42%, é impulsionado por varistores de óxido de zinco em carregadores de veículos elétricos e condutores transparentes em displays. As montadoras automotivas, por sua vez, adotam revestimentos de Zn-Mg de até 15 µm de espessura para garantias de corrosão em bandejas de bateria, amortecendo a tonelagem mesmo com a redução do uso de aço por unidade nos veículos.

Análise Geográfica

Mercado de Zinco na APAC

A Ásia-Pacífico respondeu por 62,86% da tonelagem global em 2025 e está projetada para registrar o maior CAGR de 2,50%, à medida que a modernização da rede elétrica da China e o pipeline de infraestrutura de USD 1,4 trilhão da Índia absorvem aço revestido. Megaprojetos da ASEAN, como a nova capital Nusantara da Indonésia, multiplicam a demanda por aço galvanizado, enquanto Japão e Coreia do Sul fornecem conhecimento técnico em revestimentos Zn-Al-Mg. Pressões regulatórias, o fechamento de fundições no âmbito da política de duplo carbono da China e os incentivos indianos para fertilizantes voltados à saúde do solo reforçam o consumo regional.

Mercado de Zinco na América do Norte

A América do Norte se beneficia da lei de infraestrutura dos EUA e da modernização da fundição Trail de baixo carbono do Canadá. O projeto Hermosa da South32 adicionará 150.000 t de produção refinada em 2027, reduzindo a dependência de importações. As linhas automotivas voltadas à exportação do México mantêm as galvanizadoras operando próximas à capacidade máxima, ancorando os fluxos regionais de zinco.

Mercado de Zinco na Europa

O CBAM europeu, aplicável a partir de 2026, impulsiona a demanda por metal certificado de baixo carbono proveniente de Nyrstar, Boliden e outras fundições em conformidade. Ao mesmo tempo, as Decisões de Execução 2024/367-368 obrigam os fabricantes de encanamentos a validar a liberação de zinco abaixo de 5 mg/L nos termos da Diretiva de Água Potável revisada, estimulando reformulações de ligas.

Cenário Competitivo

O mercado de zinco apresenta uma estrutura moderada: os cinco principais players detêm aproximadamente 45% da capacidade, enquanto as fundições chinesas de rápido movimento preenchem as lacunas de oferta orientadas por preço. A manutenção de Red Dog da Glencore e a atualização de Trail da Teck apertaram brevemente a oferta, mas a rápida expansão da produção chinesa restaurou o equilíbrio, sublinhando a capacidade elástica fora da OCDE. Os produtores certificados de baixo carbono comandam prêmios de 3 a 5% à medida que os compradores downstream monitoram as emissões de Escopo 3.

Os recicladores que recuperam zinco da poeira de fornos de arco elétrico reduzem o carbono em 75% e desfrutam de vantagens do Mecanismo de Ajuste de Carbono na Fronteira, enquanto os conversores especializados visam óxido de grau para baterias e ligas de Zn-Mg que recebem margens mais elevadas. A atividade de patentes em eletrólitos de baterias de íons de zinco ultrapassou 200 registros em 2025, indicando uma concorrência crescente em pesquisa e desenvolvimento entre startups de baterias e empresas de materiais estabelecidas.

Líderes da Indústria de Zinco

Glencore

Nyrstar

Teck Resources Limited

KOREAZINC

Vedanta Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Zinco

- Boliden Group

- Glencore

- Grupo Mexico

- Hudbay Minerals Inc.

- IVANHOE MINES

- KOREAZINC

- MMG Australia Limited

- Nexa

- Nyrstar

- South32

- Teck Resources Limited

- Vedanta Limited

- Volcan

Desenvolvimento Recente da Indústria no Mercado de Zinco

- Fevereiro de 2026: A Hindustan Zinc, subsidiária da Vedanta Limited, assinou um Memorando de Entendimento (MoU) com o Tripura Group para operacionalizar uma unidade de fabricação dentro do emblemático Zinc Park da empresa em Khankhala, distrito de Bhilwara, em Rajastão. O acordo marcou um marco importante no plano da Hindustan Zinc de construir o primeiro polo industrial integrado a jusante da Índia dedicado às cadeias de valor à base de zinco.

- Julho de 2024: A IVANHOE MINES reiniciou oficialmente a mina de zinco de alto teor Kipushi na República Democrática do Congo. Espera-se que a mina produza mais de 278.000 toneladas de zinco anualmente em seus primeiros cinco anos, estabelecendo-se como a maior produtora de zinco da África e uma das quatro maiores do mundo.

Escopo do Relatório Global do Mercado de Zinco

O zinco é um metal branco-azulado que é frágil à temperatura ambiente, mas torna-se maleável quando aquecido. O zinco é encontrado na natureza como um mineral na crosta terrestre e é comumente usado como revestimento para ferro e aço para proteção contra corrosão.

O mercado de zinco é segmentado por forma, processo de produção, aplicação, indústria de uso final e geografia. Por forma, o mercado é segmentado em zinco refinado (lingote), ligas de zinco, compostos de zinco (óxido, sulfato, etc.) e zinco secundário/reciclado. Por processo de produção, o mercado é segmentado em produção primária (mineração e fundição) e produção secundária (reciclagem). Por aplicação, o mercado é segmentado em galvanização, fundição sob pressão, latão, óxido de zinco e produtos químicos, e outras aplicações. Por indústria de uso final, o mercado é segmentado em construção, transporte, elétrico e eletrônico, bens de consumo e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para o zinco em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

Visão Geral da Segmentação

| Zinco Refinado (Lingote) |

| Ligas de Zinco |

| Compostos de Zinco (Óxido, Sulfato, etc.) |

| Zinco Secundário/Reciclado |

| Produção Primária (Mineração e Fundição) |

| Produção Secundária (Reciclagem) |

| Galvanização |

| Fundição sob Pressão |

| Latão |

| Óxido de Zinco e Produtos Químicos |

| Outras Aplicações |

| Construção |

| Transporte |

| Elétrico e Eletrônico |

| Bens de Consumo |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Espanha | |

| Turquia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Forma | Zinco Refinado (Lingote) | |

| Ligas de Zinco | ||

| Compostos de Zinco (Óxido, Sulfato, etc.) | ||

| Zinco Secundário/Reciclado | ||

| Por Processo de Produção | Produção Primária (Mineração e Fundição) | |

| Produção Secundária (Reciclagem) | ||

| Por Aplicação | Galvanização | |

| Fundição sob Pressão | ||

| Latão | ||

| Óxido de Zinco e Produtos Químicos | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Construção | |

| Transporte | ||

| Elétrico e Eletrônico | ||

| Bens de Consumo | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de zinco?

O tamanho do mercado de zinco é de 13,93 milhões de toneladas em 2026 e prevê-se que atinja 15,06 milhões de toneladas até 2031, com um CAGR de 1,57% até 2031.

Qual região lidera o consumo de zinco?

A Ásia-Pacífico comandou 62,86% do volume de 2025 e deve permanecer como o principal consumidor.

Por que a produção secundária (reciclagem) de zinco está ganhando impulso?

A reciclagem por meio de fornos Waelz reduz as pegadas de carbono em 75% e se beneficia dos incentivos do Mecanismo de Ajuste de Carbono na Fronteira da UE, impulsionando um CAGR de 2,71% até 2031.

Como as regras de encanamento da UE afetarão as ligas de zinco?

As Decisões de Implementação 2024/367-368 obrigam os fabricantes de conexões de latão a reduzir o chumbo abaixo de 0,2% e a validar a migração de zinco, estimulando a reformulação de ligas antes do prazo de dezembro de 2026.

Página atualizada pela última vez em: