Tamanho e Participação do Mercado de Sistemas de Descarga Líquida Zero (ZLD)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

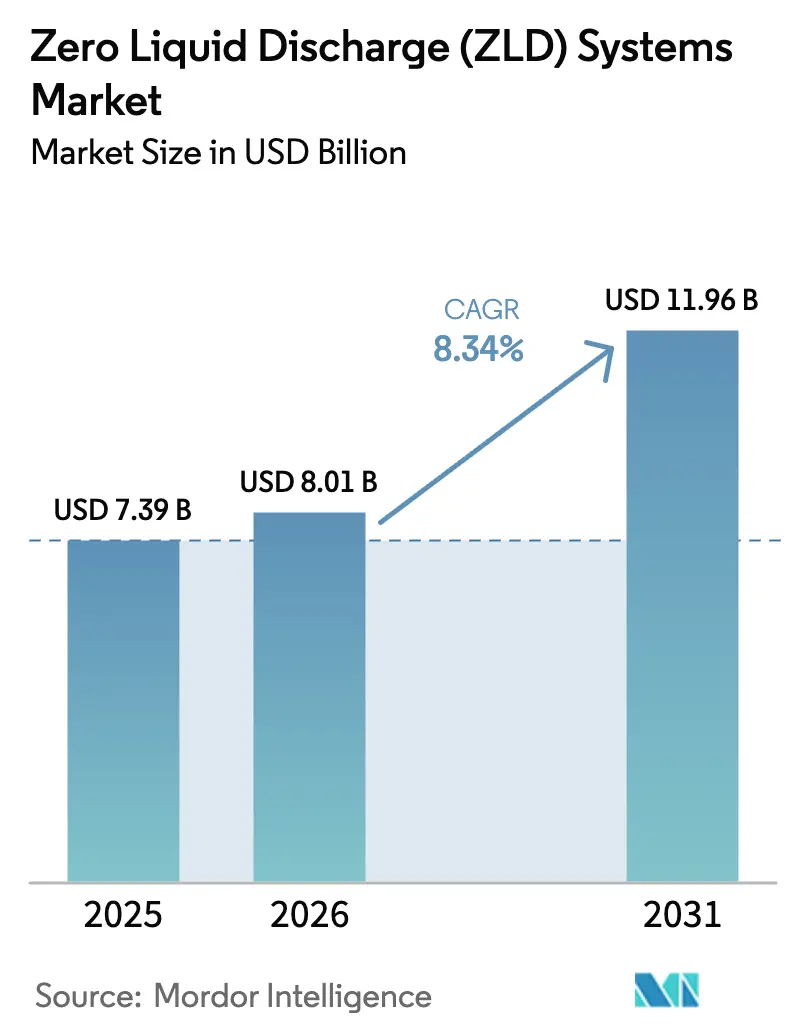

| Tamanho do Mercado (2026) | 8.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Descarga Líquida Zero (ZLD) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Sistemas de Descarga Líquida Zero cresça de USD 7,39 bilhões em 2025 para USD 8,01 bilhões em 2026 e está previsto para atingir USD 11,96 bilhões até 2031 a uma CAGR de 8,34% no período 2026-2031. O rápido crescimento industrial na Ásia-Pacífico, as metas de reutilização de água para semicondutores no Leste Asiático e as diretrizes de reuso de água produzida a montante no Oriente Médio estão amplificando a demanda, enquanto configurações híbridas de membrana-térmica estão emergindo como a arquitetura preferida onde os custos de eletricidade são elevados. A dinâmica competitiva permanece fluida: os cinco principais fornecedores detêm cerca de 45% de participação, mas nenhum fornecedor individual supera 15%, criando espaço para especialistas regionais que oferecem pacotes modulares de implantação rápida. Ao mesmo tempo, gêmeos digitais e monitoramento remoto estão reduzindo o limite de expertise em operações e manutenção, diminuindo o tempo de inatividade e melhorando os custos nivelados da água. Embora o alto desembolso de capital e o uso de energia ainda restrinjam a adoção — elevando os custos nivelados da água acima de USD 5 por metro cúbico em plantas com uso intensivo de processos térmicos — a queda nos preços da eletricidade renovável está estreitando a diferença em relação ao tratamento convencional com descarga.

Principais Conclusões do Relatório

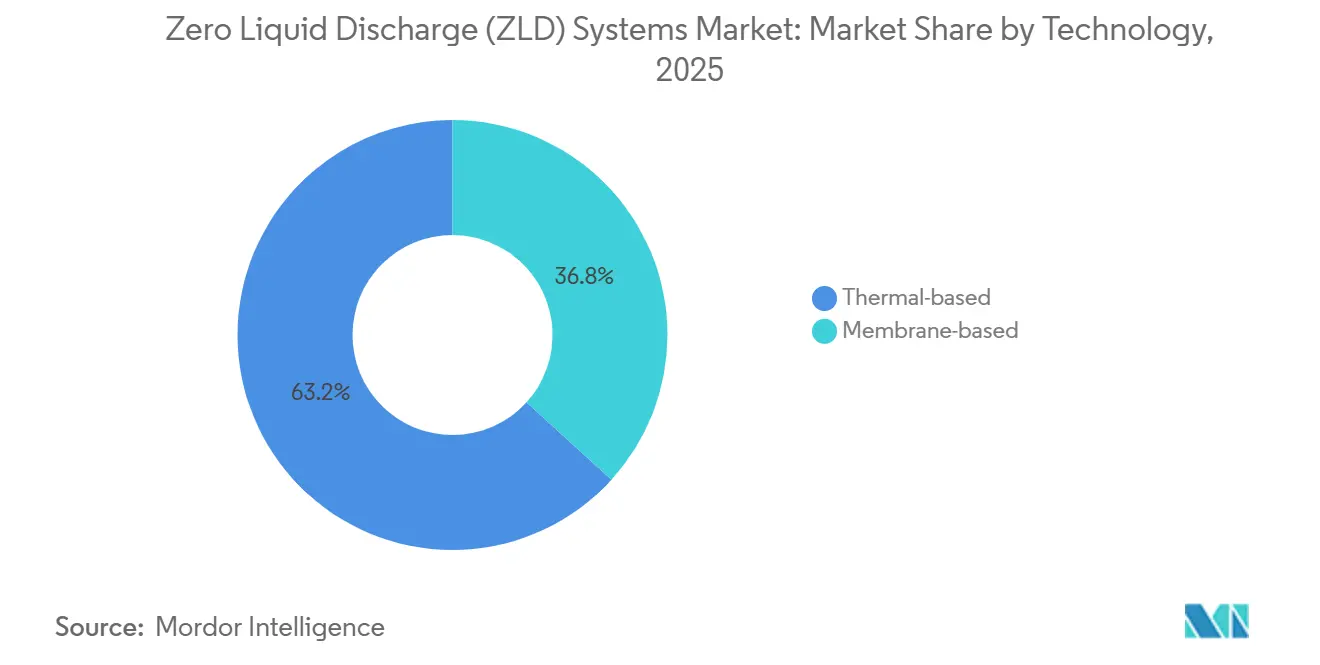

- Por tecnologia, os sistemas baseados em processos térmicos lideraram com 63,24% de participação na receita em 2025; as configurações baseadas em membranas estão previstas para expandir a uma CAGR de 9,12% até 2031.

- Por fase do processo, evaporação e cristalização representaram 49,48% do tamanho do mercado de sistemas de Descarga Líquida Zero em 2025, enquanto o pré-tratamento avança a uma CAGR de 9,35% até 2031.

- Por indústria usuária final, a geração de energia deteve 37,89% da participação do mercado de sistemas de Descarga Líquida Zero em 2025, e também registra a maior CAGR projetada de 9,42% até 2031.

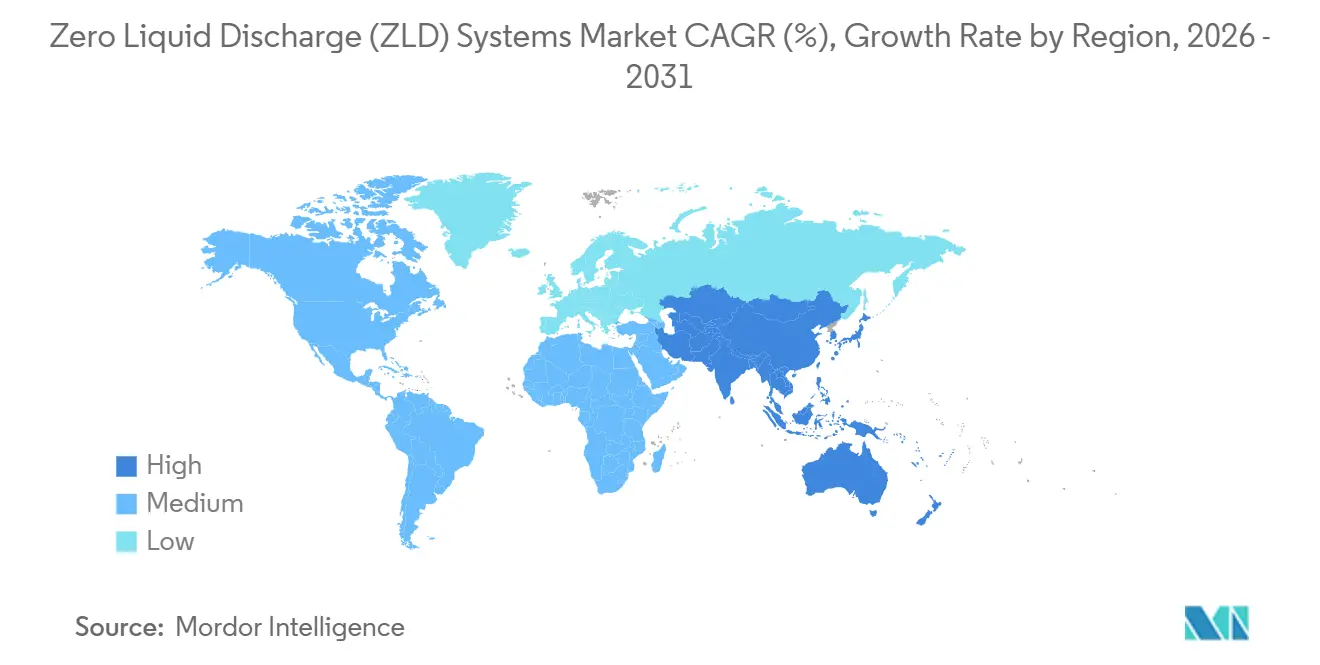

- Por geografia, a Ásia-Pacífico comandou 32,67% da participação na receita em 2025 e está definida para crescer a uma CAGR de 9,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Descarga Líquida Zero (ZLD)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por água doce em regiões com escassez hídrica | +2.3% | Ásia-Pacífico, Oriente Médio, Sul da Europa | Médio prazo (2–4 anos) |

| Metas de reciclagem de salmoura de grau semicondutor | +1.5% | Taiwan, Coreia do Sul, Japão, Estados Unidos | Longo prazo (≥ 4 anos) |

| Mandatos de reuso de água produzida a montante no Oriente Médio | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Curto prazo (≤ 2 anos) |

| Regulamentações de efluente zero mais rigorosas na OCDE e nos BRICS | +2.1% | Global, liderado pela UE e pela China | Médio prazo (2–4 anos) |

| Expansão de indústrias de processos com uso intensivo de água | +1.8% | Índia, China, Bangladesh, Vietnã | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Água Doce em Regiões com Escassez Hídrica

As retiradas industriais equivalem a 19% do uso global de água doce, mas em bacias como o Indo, o Rio Amarelo e o Murray-Darling, a participação ultrapassa 40%, colocando as fábricas em direta concorrência com fazendas e cidades[1]ONU Água, "Estatísticas de Uso da Água 2025," unwater.org. Os governos estão respondendo com limites volumétricos e taxas de captação crescentes, tornando os sistemas de circuito fechado financeiramente atrativos. A Política Nacional de Água de 2023 da Índia obriga as usinas termelétricas em zonas com escassez hídrica a reciclar 90% da água de processo até 2030, mandatando implicitamente a Descarga Líquida Zero para purga de torres de resfriamento e descarga de dessulfurização de gases de combustão[2]Ministério de Jal Shakti do Governo da Índia, "Política Nacional de Água 2023," jalshakti-india.gov.in. A Lei de Proteção do Rio Yangtzé da China, endurecida em 2024, proíbe novos descartes industriais dentro de 1 km do rio, empurrando os parques químicos em direção a híbridos de membrana-térmica que reduzem a demanda de vapor em 60% em comparação com evaporadores de múltiplos efeitos. Projetos híbridos de Descarga Líquida Zero que combinam concentradores de salmoura com cristalizadores de recompressão mecânica de vapor estão, portanto, escalando mais rapidamente em províncias com escassez hídrica. Essas configurações reduzem os custos operacionais, aumentam as taxas de reciclagem de água e garantem licenças para plantas, reforçando a demanda pelo mercado de sistemas de Descarga Líquida Zero em toda a Ásia-Pacífico.

Metas de Reciclagem de Salmoura de Grau Semicondutor

As plantas de fabricação consomem 2.000–4.000 L de água ultrapura por wafer, criando fluxos de rejeito de alta salinidade ricos em fluoreto, amônia e sílica. A TSMC já recicla 92% da água de processo em suas fábricas de Hsinchu e Tainan e estabeleceu uma meta de 98% para 2028, exigindo pilotos avançados de Descarga Líquida Zero. A Coreia do Sul introduziu um limite de efluentes para semicondutores de 500 mg/L de sólidos totais dissolvidos em 2025, mandatando efetivamente a concentração de salmoura para novas fábricas. O complexo Ocotillo da Intel no Arizona demonstrou um pré-tratamento de osmose direta que reduz o consumo de energia da osmose reversa em 30%, viabilizando a Descarga Líquida Zero de forma econômica mesmo com tarifas de eletricidade de USD 0,08/kWh. Em conjunto, essas ações consolidam a Descarga Líquida Zero como condição para o licenciamento de fábricas, fortalecem o apoio das comunidades locais e ampliam o mercado endereçável de sistemas de Descarga Líquida Zero para corredores de manufatura de alta tecnologia.

Mandatos de Reuso de Água Produzida a Montante no Oriente Médio

A Arábia Saudita agora exige que os produtores de petróleo reutilizem ou reinjetem 85% da água produzida até 2027, acima dos 65% em 2023. As salmouras de reservatório frequentemente excedem 150.000 mg/L de sólidos totais dissolvidos, necessitando de evaporação térmica ou osmose reversa de alta recuperação seguida de cristalização. A ADNOC adjudicou um contrato de USD 180 milhões em 2025 para unidades modulares de Descarga Líquida Zero em cinco campos terrestres, visando descarga zero até 2029 e recuperando sais para revenda. A Kuwait Oil Company está pilotando destilação por membrana acionada por energia solar para compensar o ônus energético dos processos térmicos, aproveitando a intensa insolação para reduzir os custos operacionais. À medida que os mandatos se espalham pelos estados do Conselho de Cooperação do Golfo, a demanda está se deslocando para pacotes montados em estruturas deslizantes que podem ser realocados entre poços, abrindo um novo nicho no mercado de sistemas de Descarga Líquida Zero.

Regulamentações de Efluente Zero Mais Rigorosas na OCDE e nos BRICS

A Diretiva de Emissões Industriais da UE, revisada em dezembro de 2024, lista a Descarga Líquida Zero como a técnica de referência para o gerenciamento de salmoura em estados-membros com escassez hídrica. A Agência Federal de Meio Ambiente da Alemanha espelhou essa posição em fevereiro de 2025, orientando novos parques químicos ao longo do Reno-Meno e do Ruhr em direção à adoção da Descarga Líquida Zero. A China expandiu sua lista de zonas de descarga zero em julho de 2025 para 47 clusters industriais na bacia do Rio Amarelo, impondo conformidade até 2028. O Brasil endureceu os limites de sólidos dissolvidos para a bacia do Rio São Francisco em 2024, tornando o tratamento biológico convencional obsoleto para o controle de salinidade. A harmonização das regras de descarga eleva a linha de base de conformidade em todo o mundo, eliminando as vantagens de localização que antes favoreciam jurisdições permissivas e impulsionando o mercado de sistemas de Descarga Líquida Zero em regiões desenvolvidas e emergentes.

Análise de Impacto das Restrições*

| Restrições | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e intensidade energética das configurações de Descarga Líquida Zero | -1.4% | Global, agudo na África Subsaariana e na América Latina | Médio prazo (2–4 anos) |

| Escassez de pessoal qualificado em operações e manutenção | -0.9% | Mercados emergentes da Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Incentivos fiscais limitados para projetos de circularidade hídrica | -1.0% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Intensidade Energética das Configurações de Descarga Líquida Zero

Uma planta de 1.000 m³/dia custa USD 8–15 milhões para construir e consome 50–80 kWh/m3, traduzindo-se em custos operacionais de USD 4–6/m3 nas tarifas típicas. Onde a eletricidade excede USD 0,10/kWh e as tarifas de água ficam abaixo de USD 1/m3 — como na África do Sul — o retorno do investimento em Descarga Líquida Zero se estende além de 15 anos, desencorajando investimentos a menos que os reguladores imponham conformidade. Os clusters têxteis e de curtimento da Argentina enfrentam uma economia semelhante, com a água industrial de 2024 com média de USD 0,80/m3, muito abaixo dos níveis de equilíbrio da Descarga Líquida Zero. A recompressão mecânica de vapor e os sistemas híbridos de membrana-térmica podem reduzir o consumo de energia em 50%, mas os altos prêmios iniciais e a sensibilidade à incrustação limitam a adoção a usuários bem capitalizados. Consequentemente, os obstáculos de financiamento continuam sendo um entrave para o mercado de sistemas de Descarga Líquida Zero.

Escassez de Pessoal Qualificado em Operações e Manutenção

As plantas de Descarga Líquida Zero requerem controle rigoroso de incrustação, dosagem de antiincrustantes e desempenho do cristalizador; no entanto, 62% dos operadores na Índia, Indonésia e Vietnã relatam dificuldade em contratar técnicos versados tanto em tecnologias de membrana quanto térmicas. A Saudi Aramco observa que as instalações de Descarga Líquida Zero demandam 30% mais mão de obra de manutenção do que os separadores convencionais, impulsionando seu investimento em análise preditiva. A plataforma de gêmeo digital da Veolia de 2025 reduz o quadro de pessoal no local em 20%, enquanto Siemens e Xylem incorporam algoritmos de aprendizado de máquina que ajustam automaticamente a dosagem de antiincrustantes e os ciclos de limpeza. Mesmo assim, os projetos greenfield frequentemente enfrentam atrasos no comissionamento à medida que as equipes locais desenvolvem habilidades, estendendo os cronogramas dos projetos e limitando o crescimento de curto prazo no mercado de sistemas de Descarga Líquida Zero.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Projetos Híbridos Corroem a Dominância Térmica

As unidades baseadas em processos térmicos retiveram 63,24% da participação do mercado de sistemas de Descarga Líquida Zero em 2025 porque os evaporadores de múltiplos efeitos lidam com salmouras acima de 100.000 mg/L sem incrustação de membranas. A integração de calor residual em complexos de energia e petroquímica melhora ainda mais a economia, ancorando a demanda contínua. No entanto, os pacotes centrados em membranas estão avançando a uma CAGR de 9,12% até 2031 à medida que os custos de eletricidade sobem e a energia renovável se torna abundante. A osmose reversa combinada com osmose direta ou eletrodiálise concentra a salmoura a 150.000 mg/L com apenas 30–40 kWh/m3, metade das rotas térmicas convencionais. O elemento de osmose reversa de alta rejeição da DuPont de 2025 estende a vida útil para sete anos em pilotos de tinturarias chinesas, reduzindo o custo de substituição e reforçando a mudança em direção às membranas. As plantas híbridas de osmose reversa mais cristalizador agora dominam as licitações greenfield, oferecendo custos nivelados de água mais baixos e flexibilidade de projeto, uma tendência que sustenta o crescimento no mercado de sistemas de Descarga Líquida Zero em regiões com alta eletricidade.

Os impactos de segunda ordem são igualmente relevantes. A adoção de membranas reduz a complexidade do ciclo de vapor, permitindo estruturas em contêineres e montadas em estruturas deslizantes que aceleram a implantação em campos de petróleo a montante. Os fornecedores que integram monitoramento digital — prevendo incrustação e otimizando a limpeza — estão diferenciando suas ofertas sem reduzir preços, uma estratégia que protege as margens mesmo com a queda dos custos das membranas. Coletivamente, esses fatores apontam para um reequilíbrio gradual, mas significativo, do tamanho do mercado de sistemas de Descarga Líquida Zero em favor de configurações com predominância de membranas ao longo do horizonte de previsão.

Por Fase do Processo: Pré-tratamento Avança em Meio a Preocupações com Incrustação

Evaporação e cristalização consumiram 49,48% do tamanho do mercado de sistemas de Descarga Líquida Zero em 2025 porque incorporam a etapa final intensiva em capital que converte a salmoura concentrada em sólidos. No entanto, os gastos com pré-tratamento estão crescendo 9,35% ao ano, refletindo o reconhecimento de que o controle de incrustação a montante governa o tempo de atividade e a demanda de energia a jusante. As plantas estão implantando antiincrustantes, filtração multimídia e polimento por troca iônica para proteger as membranas de osmose reversa e as superfícies dos trocadores de calor contra sulfato de cálcio, sílica e compostos orgânicos. As etapas de concentração de salmoura — osmose reversa e eletrodiálise — estão se expandindo em conjunto, minimizando o fluxo que chega às unidades térmicas e, assim, reduzindo os custos de energia. A inovação está avançando para o manuseio de sólidos: a Saltworks Technologies lançou a cristalização eutética por congelamento em 2025, possibilitando fluxos comercializáveis de cloreto de sódio e sulfato enquanto reduz drasticamente as taxas de aterro sanitário. À medida que os operadores buscam recuperação de valor e metas de economia circular, os cálculos abrangentes do ciclo de vida favorecem cada vez mais investimentos além do núcleo tradicional focado em evaporadores, uma dinâmica que amplia o mercado endereçável de sistemas de Descarga Líquida Zero.

O pré-tratamento inicial também acelera o comissionamento da planta ao padronizar a qualidade da água de alimentação, tornando as plantas modulares viáveis para usuários pequenos e médios. Os fornecedores que agrupam dosagem química, troca rápida de mídia e diagnósticos em nuvem estão encurtando os períodos de retorno, inclinando as especificações de aquisição em direção a plataformas integradas. Essas mudanças ressaltam por que o pré-tratamento agora se destaca como o segmento interno de crescimento mais rápido do mercado de sistemas de Descarga Líquida Zero.

Por Indústria Usuária Final: Geração de Energia Lidera, mas Produtos Farmacêuticos Aceleram

A geração de energia capturou 37,89% da participação do mercado de sistemas de Descarga Líquida Zero em 2025 e continua liderando as tabelas de crescimento com uma CAGR de 9,42% à medida que Índia, China e Indonésia constroem usinas a carvão e de ciclo combinado sob restrições de escassez hídrica. A Descarga Líquida Zero integrada evita complicações de retrofit e garante licenças de água, tornando-a padrão em novos projetos. No petróleo e gás, os sistemas modulares reduzem a quilometragem de transporte para a água produzida, alinhando-se com as metas de redução de carbono e diminuindo as taxas de descarte. Produtos químicos e petroquímicos enfrentam a convergência das regras REACH da UE e a consolidação de parques chineses que incorporam a Descarga Líquida Zero na gestão de riscos ambientais. As empresas de mineração implantam a Descarga Líquida Zero para mitigar a drenagem ácida de minas; o retrofit da Escondida da BHP em 2025 eliminou 1,2 milhão de m³/ano de descarga de lagoas, apoiando as relações com a comunidade.

Os produtores farmacêuticos, uma fatia menor hoje, estão escalando mais rapidamente após a Agência de Alimentos e Medicamentos dos Estados Unidos ter endurecido os limites de efluentes para disruptores endócrinos em 2025, obrigando a separação de fármacos ativos antes do descarte. A Descarga Líquida Zero satisfaz tanto a conformidade quanto as metas corporativas de ESG, especialmente onde as plantas dependem de fornecimentos municipais escassos. Alimentos e bebidas, juntamente com operadores de celulose e papel, estão pilotando unidades em contêineres à medida que as tarifas de água sobem. Essa diversificação reduz o risco de concentração e expande o tamanho do mercado de sistemas de Descarga Líquida Zero para uma base de clientes mais ampla do que há uma década.

Análise Geográfica

A Ásia-Pacífico comandou 32,67% da receita global em 2025 e está prevista para crescer a uma CAGR de 9,69% até 2031, sustentada por rígidas proibições de descarte em toda a bacia no corredor do Rio Amarelo da China e na missão de limpeza de múltiplos rios da Índia. A China fechou 23 plantas químicas não conformes em 2025, desencadeando pedidos de retrofit em Shanxi e na Mongólia Interior. A extensão dos mandatos de Descarga Líquida Zero da Índia para instalações dentro de 10 km dos principais rios afeta mais de 4.200 plantas, impulsionando as carteiras de pedidos de EPC domésticos. Japão e Coreia do Sul subsidiam o reuso de água em nível de fábrica; o Japão reservou USD 120 milhões em 2025 para atingir 95% de reuso até 2030, acelerando a aquisição de módulos de Descarga Líquida Zero de alta pureza. Os incentivos da ASEAN, como o desconto de 2 pontos percentuais no imposto corporativo do Vietnã para locais com descarga zero, estendem o crescimento para clusters orientados à exportação.

A América do Norte mantém uma grande base instalada devido ao reuso de água do gás de xisto e ao mandato de reciclagem industrial de 80% da Califórnia. A Chevron reciclou 78% da água produzida do Permiano em 2025 e visa 90% até 2028 por meio de pilotos de Descarga Líquida Zero. A Califórnia ampliou os requisitos de água reciclada para refinarias e plantas químicas em 2025, impulsionando a carteira de pedidos de EPC. O Canadá testa a Descarga Líquida Zero em lagoas de rejeitos de areias betuminosas para encurtar os prazos de recuperação. O México aumentou as tarifas de água industrial em 35% em 2024, inclinando a economia de cervejarias e plantas automotivas em direção à recuperação em circuito fechado. Os mercados de capitais robustos e a capacidade madura de EPC aceleram a implantação em todo o continente.

A adoção na Europa depende da Diretiva de Emissões Industriais e dos limites locais de captação. O complexo químico Reno-Meno da Alemanha lidera os retrofits, enquanto a taxa variável de salinidade da França empurra as empresas do interior em direção à Descarga Líquida Zero. O Reino Unido endureceu as licenças para salmouras de concentradores de dessalinização costeira em 2025, exigindo diluição ou Descarga Líquida Zero para proteger os ecossistemas marinhos. A Itália designou 12 zonas industriais de descarga zero na bacia do Rio Pó em meados de 2025, oferecendo incentivos para plantas têxteis e de cerâmica. A América do Sul concentra atividade na bacia do Rio São Francisco do Brasil, onde 18 minas adicionaram Descarga Líquida Zero em 2025 para garantir licenças. No Oriente Médio e África, a Arábia Saudita e os Emirados Árabes Unidos impulsionam a demanda por meio de mandatos de água produzida, enquanto as minas sul-africanas implantam a Descarga Líquida Zero para gerenciar a drenagem ácida de minas apesar das altas tarifas de eletricidade.

Cenário Competitivo

O mercado de sistemas de Descarga Líquida Zero é moderadamente fragmentado. A concorrência gira em torno de três eixos. Primeiro, eficiência energética: os fornecedores que aproveitam a recompressão mecânica de vapor ou integram a recuperação de calor residual oferecem custos operacionais 25–40% mais baixos, capturando margens premium. Segundo, modularização: as unidades montadas em estruturas deslizantes com capacidade de 250–750 m³/dia permitem implantação rápida em campo em campos de petróleo e pequenos parques químicos, uma arena onde Praj Industries e Saltworks Technologies se destacam por meio de projetos em contêineres financiados em um modelo de água como serviço. Terceiro, integração digital: o otimizador de salmoura baseado em inteligência artificial da Siemens de maio de 2025 reduz o uso de antiincrustantes em 18% e estende a vida útil das membranas, diferenciando as propostas mesmo quando o CAPEX é mais alto. A longo prazo, gêmeos digitais e contratos baseados em resultados (precificação por volume de água recuperada) podem transferir o risco dos proprietários para os fornecedores, impulsionando a receita recorrente. Os fornecedores que expandem os portfólios de serviços se posicionam para capturar fluxos de anuidade enquanto intensificam a fidelização dos clientes. Consequentemente, embora a consolidação tenha avançado gradualmente, a intensidade competitiva permanece alta e os pipelines de inovação são robustos.

Líderes do Setor de Sistemas de Descarga Líquida Zero (ZLD)

Veolia Water Solutions & Technologies

GEA Group Aktiengesellschaft

Aquatech

ALFA LAVAL

Xylem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Veolia Water Technologies ganhou um contrato EPC-O de USD 95 milhões para uma planta de Descarga Líquida Zero de 3.500 m³/dia em um complexo petroquímico em Jubail, Arábia Saudita, integrando osmose reversa, recompressão mecânica de vapor e cristalização com metas de recuperação de água de 98%.

- Novembro de 2025: A Thermax Limited formou uma joint venture com a Mitsubishi Heavy Industries para codesenvolver unidades modulares de Descarga Líquida Zero para plantas têxteis e de processamento de alimentos da ASEAN; o primeiro piloto de 500 m³/dia foi lançado em Ho Chi Minh City em dezembro de 2025.

- Setembro de 2025: A Aquatech International concluiu um retrofit de Descarga Líquida Zero de USD 72 milhões em uma usina termelétrica a carvão em Gujarat, Índia, reduzindo a captação de água doce em 1,5 milhão de m³/ano por meio de 95% de recuperação de água e cristalização de sal.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de sistemas de descarga líquida zero (ZLD) como a receita gerada a partir de instalações completas, construídas em fábrica ou montadas em campo, cujas etapas integradas de pré-tratamento, concentração e cristalização produzem um resíduo sólido e um fluxo de água reciclável que atende às normas de descarte vigentes. Os serviços associados de engenharia, comissionamento e pós-venda vinculados diretamente a uma unidade específica de Descarga Líquida Zero estão dentro do escopo.

Exclusão do escopo: pacotes de estruturas deslizantes modulares vendidos apenas para concentração de salmoura por osmose reversa sem cristalizador estão excluídos.

Visão Geral da Segmentação

- Por Tecnologia

- Baseado em processos térmicos

- Baseado em membranas

- Por Fase do Processo

- Pré-tratamento

- Concentração de Salmoura

- Evaporação e Cristalização

- Manuseio e Descarte de Sólidos

- Por Indústria Usuária Final

- Geração de Energia

- Petróleo e Gás

- Produtos Químicos e Petroquímicos

- Metalurgia e Mineração

- Produtos Farmacêuticos

- Outras Indústrias Usuárias Finais

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas conversaram com engenheiros de plantas nos setores de energia, produtos químicos e têxteis; contratantes de EPC que integram trens de Descarga Líquida Zero; e reguladores regionais na América do Norte, Índia, China e no Conselho de Cooperação do Golfo. Esses diálogos verificaram faixas de capacidade típicas, benchmarks de consumo de energia e gatilhos de política futuros, além de testar as curvas de preços derivadas do trabalho de mesa.

Pesquisa de Mesa

Primeiro, reunimos dados fundamentais sobre retirada de água industrial, adições de capacidade de energia e normas de efluentes de fontes públicas de primeiro nível, como a Agência de Proteção Ambiental dos Estados Unidos, o Conselho Central de Controle da Poluição da Índia, as Estatísticas de Água do Eurostat e a ONU Água. Os documentos técnicos de associações comerciais da Associação Internacional de Dessalinização, do Conselho Americano de Química e da Associação Mundial do Aço forneceram taxas de penetração tecnológica e índices de intensidade de água em nível de planta. Os registros de empresas, apresentações para investidores e mídia de negócios de reputação capturaram carteiras de pedidos e preços médios de venda. Plataformas de assinatura, notadamente o Dow Jones Factiva para fluxos de negócios e o D&B Hoovers para dados financeiros de fornecedores, enriqueceram os dados do lado das empresas. As fontes citadas acima são ilustrativas; muitas referências adicionais foram consultadas durante a validação.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com os volumes de efluentes industriais por setor e região, aplica taxas de penetração de Descarga Líquida Zero mandatadas ou voluntárias e multiplica pelo custo de capital ponderado por metro cúbico por dia de capacidade. Verificações seletivas de baixo para cima, carteiras de pedidos de fornecedores, entrevistas com canais e ASP × volume amostrado para grandes projetos refinam os totais. As principais variáveis modeladas incluem nova capacidade de energia a carvão e a gás (GW), produção química de alto teor de sólidos totais dissolvidos (milhões de toneladas), índices regionais de escassez hídrica, custo médio de capital por m³/dia e tendências de preços de eletricidade da rede que influenciam a combinação térmica versus membrana. A regressão multivariada vincula esses impulsionadores à receita histórica de instalação e projeta até 2030; a análise de cenários testa a aceleração de políticas e choques de preços de energia. As lacunas nos dados de baixo para cima, especialmente para plantas financiadas de forma privada, são preenchidas usando análogos regionais endossados por especialistas entrevistados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a índices independentes de reuso de água e registros de remessa de fornecedores. Analistas seniores revisam anomalias, reengajam fontes se os desvios excederem faixas predefinidas e aprovam apenas intervalos convergentes. Os relatórios são atualizados a cada ano, com atualizações intermediárias acionadas por grandes movimentos regulatórios ou adjudicações de megaprojetos.

Por que Nossa Linha de Base de Sistemas de Descarga Líquida Zero Merece a Confiança das Partes Interessadas

As estimativas publicadas frequentemente divergem porque as empresas segmentam o universo de efluentes de forma diferente, escolhem conjuntos de preços únicos ou atualizam em intervalos irregulares.

Os principais fatores de lacuna neste campo incluem se os usuários farmacêuticos e de mineração são contados, como as curvas de aprendizado de sistemas híbridos moderam os custos de capital e a cadência com que as conversões de moeda e as redefinições de inflação são aplicadas. A disciplina de escopo, seleção de variáveis e cadência de atualização anual da Mordor Intelligence minimizam essas distorções, fornecendo aos tomadores de decisão uma âncora estável.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 7,98 bilhões (2025) | ||

| USD 7,80 bilhões (2024) | Consultoria Global A | Exclui segmentos farmacêutico e de mineração; divisão regional limitada a três super-regiões; ciclo de atualização a cada três anos |

| USD 7,06 bilhões (2025) | Periódico do Setor B | Usa apenas contagem de instalações × custo médio para sistemas térmicos; mantém a moeda nas taxas de 2020 |

| USD 9,03 bilhões (2025) | Consultoria Regional C | Adiciona serviços auxiliares de operações e manutenção; assume adoção rápida de híbridos sem verificação cruzada de políticas; CAGR de cenário único |

A comparação mostra que quando o escopo é mais estreito ou inflado com receita periférica, os totais variam significativamente. Ao ancorar os cálculos em volumes de efluentes claramente documentados, índices de penetração verificados e pontos de preço atualizados, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os clientes podem reproduzir e defender.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de Descarga Líquida Zero em 2031?

O mercado está projetado para atingir USD 11,96 bilhões até 2031, expandindo-se a uma CAGR de 8,34%.

Qual segmento atualmente detém a maior participação no mercado de sistemas de Descarga Líquida Zero?

A tecnologia baseada em processos térmicos liderou com uma participação de 63,24% em 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para a implantação de Descarga Líquida Zero?

As proibições regulatórias de descarte e a rápida industrialização impulsionam uma CAGR regional de 9,69%.

Como as empresas de semicondutores estão influenciando a adoção da Descarga Líquida Zero?

Os operadores de fábricas em Taiwan, Coreia do Sul e Estados Unidos estão visando 98% de reuso de água, incorporando a Descarga Líquida Zero no licenciamento.

Qual é a principal restrição que limita a adoção da Descarga Líquida Zero?

Os altos custos de capital e energia elevam os preços nivelados da água acima de USD 5/m³ em plantas com uso intensivo de processos térmicos.

Qual tendência tecnológica está reduzindo as barreiras operacionais para os proprietários de sistemas de Descarga Líquida Zero?

Gêmeos digitais e sistemas de controle baseados em inteligência artificial reduzem os requisitos de mão de obra qualificada e diminuem o tempo de inatividade.

Página atualizada pela última vez em: