Tamanho e Participação do Mercado de Segurança no Trabalho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

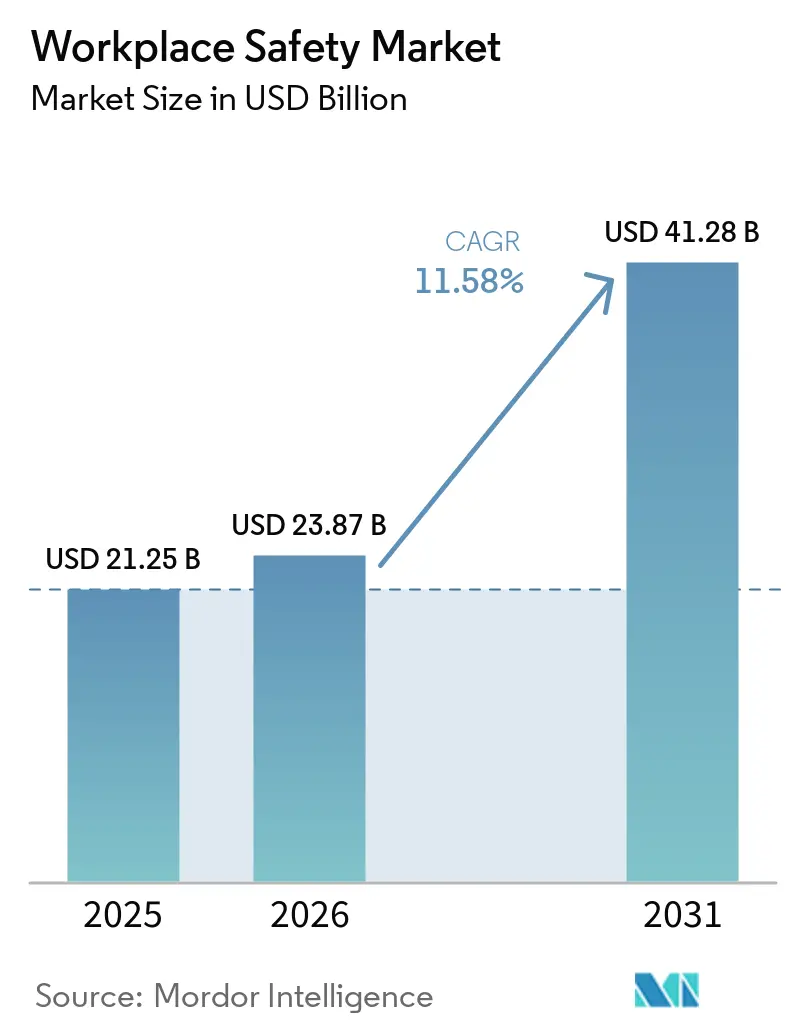

| Tamanho do Mercado (2026) | 23.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

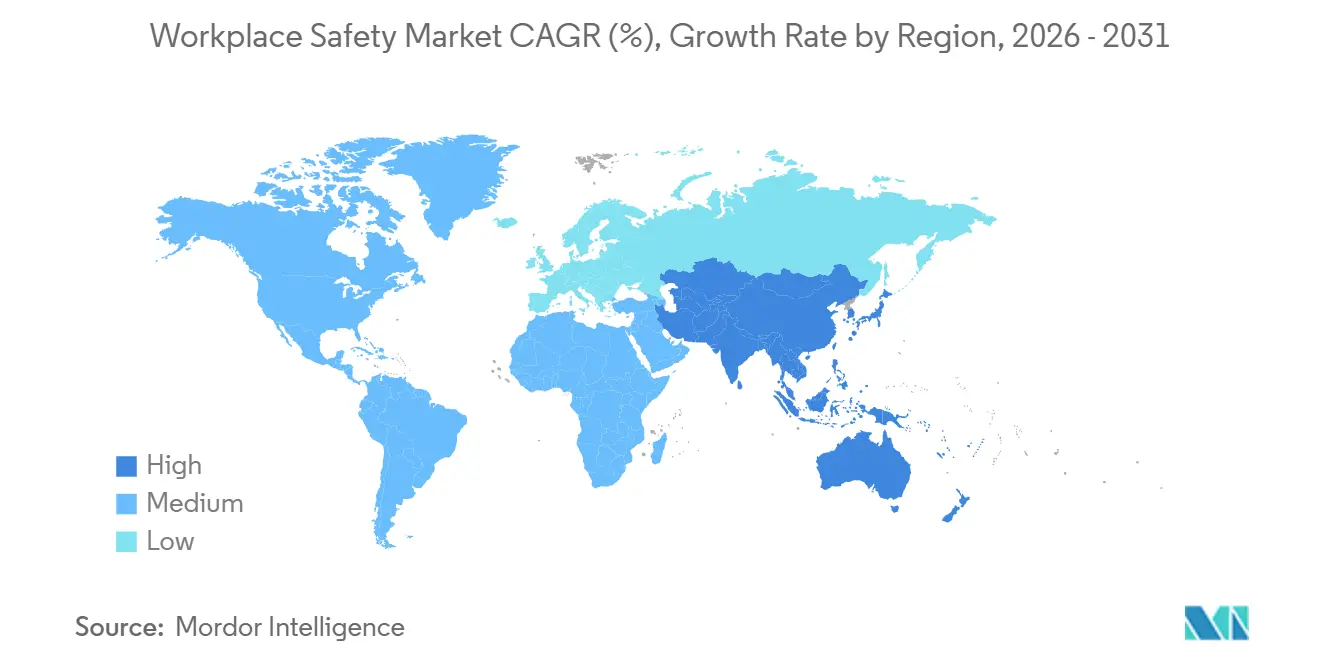

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

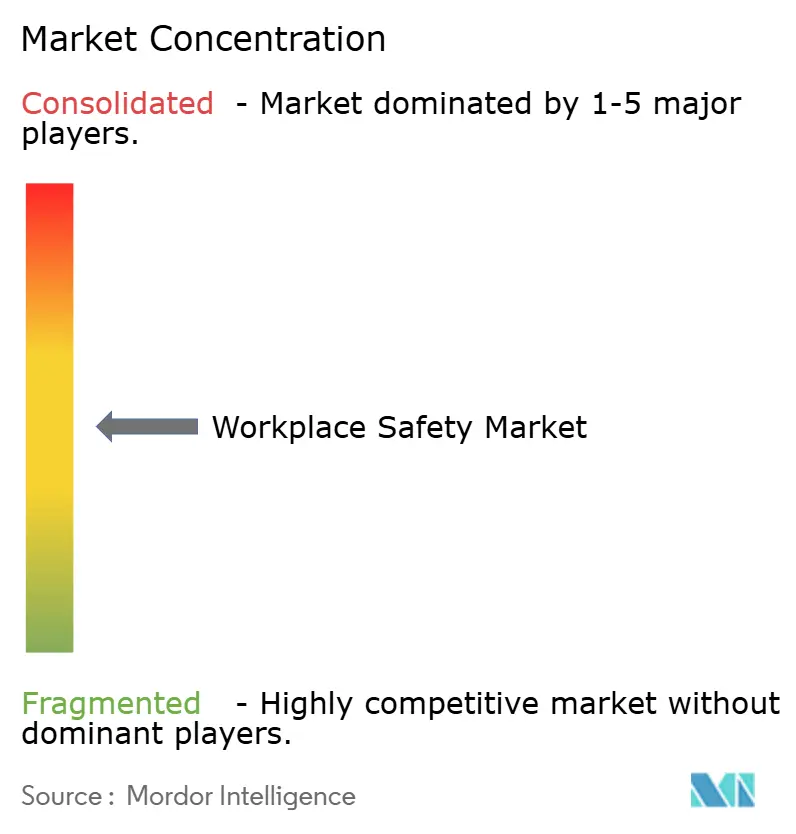

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança no Trabalho por Mordor Intelligence

O tamanho do mercado de segurança no trabalho foi avaliado em USD 21,25 bilhões em 2025 e estima-se que cresça de USD 23,87 bilhões em 2026 para atingir USD 41,28 bilhões até 2031, a um CAGR de 11,58% durante o período de previsão (2026-2031). As empresas estão migrando de gastos voltados apenas à conformidade para a prevenção proativa de riscos, incorporando sistemas de visão habilitados por IA, gêmeos digitais de segurança e wearables conectados nas operações cotidianas. Regulamentações mais rígidas, maiores custos de responsabilidade civil e condições de financiamento vinculadas a critérios ESG estão transformando as métricas de segurança em variáveis do balanço patrimonial, acelerando a adoção de soluções centradas em software. Plataformas integradas que conectam dados de incidentes, análises preditivas e documentação de auditorias estão substituindo ferramentas pontuais isoladas, enquanto o modelo de precificação por assinatura está atraindo pequenas e médias empresas. A intensidade competitiva está aumentando à medida que fornecedores de software ágeis desafiam os líderes incumbentes de hardware, mas os cinco maiores fornecedores ainda detêm aproximadamente um terço da receita global.

Principais Conclusões do Relatório

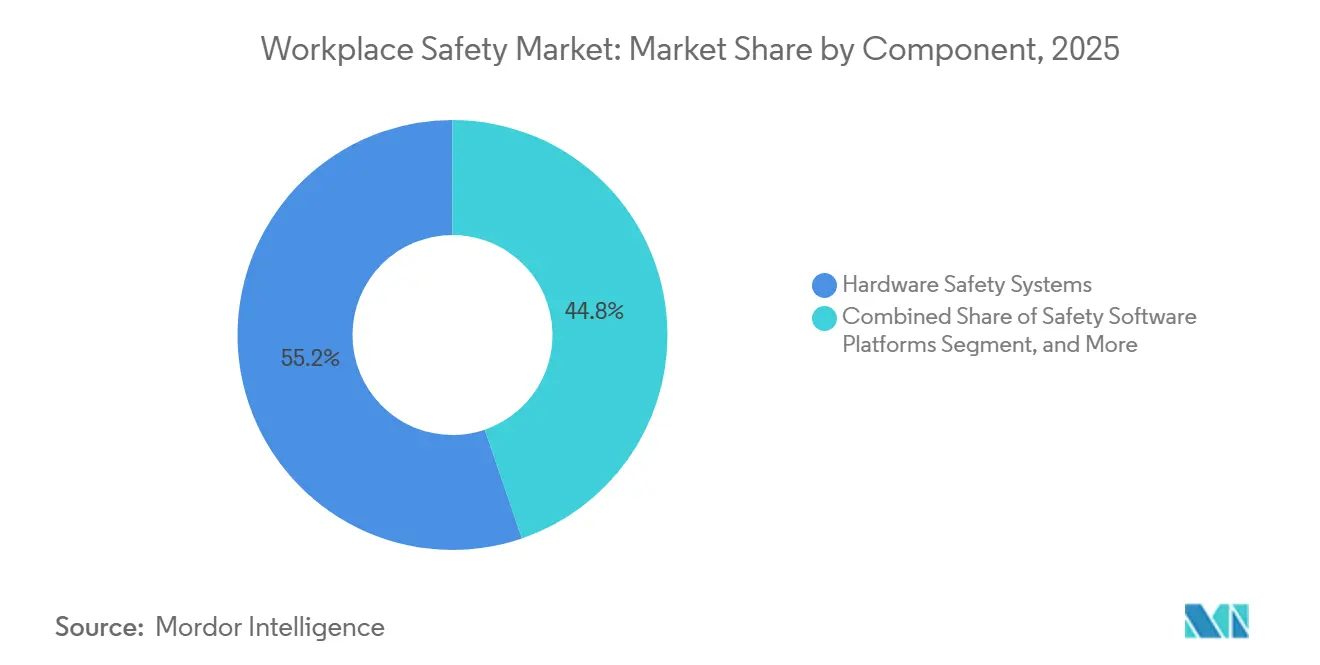

- Por componente, os sistemas de segurança de hardware lideraram com 46,19% da receita de 2025, enquanto as plataformas de software de segurança estão se expandindo a um CAGR de 12,28% e são a categoria de componente de crescimento mais rápido até 2031.

- Por tecnologia, IoT e wearables conectados representaram 34,72% da participação no tamanho do mercado de segurança no trabalho em 2025, e os gêmeos digitais e simulação devem registrar o maior CAGR de 12,33% até 2031.

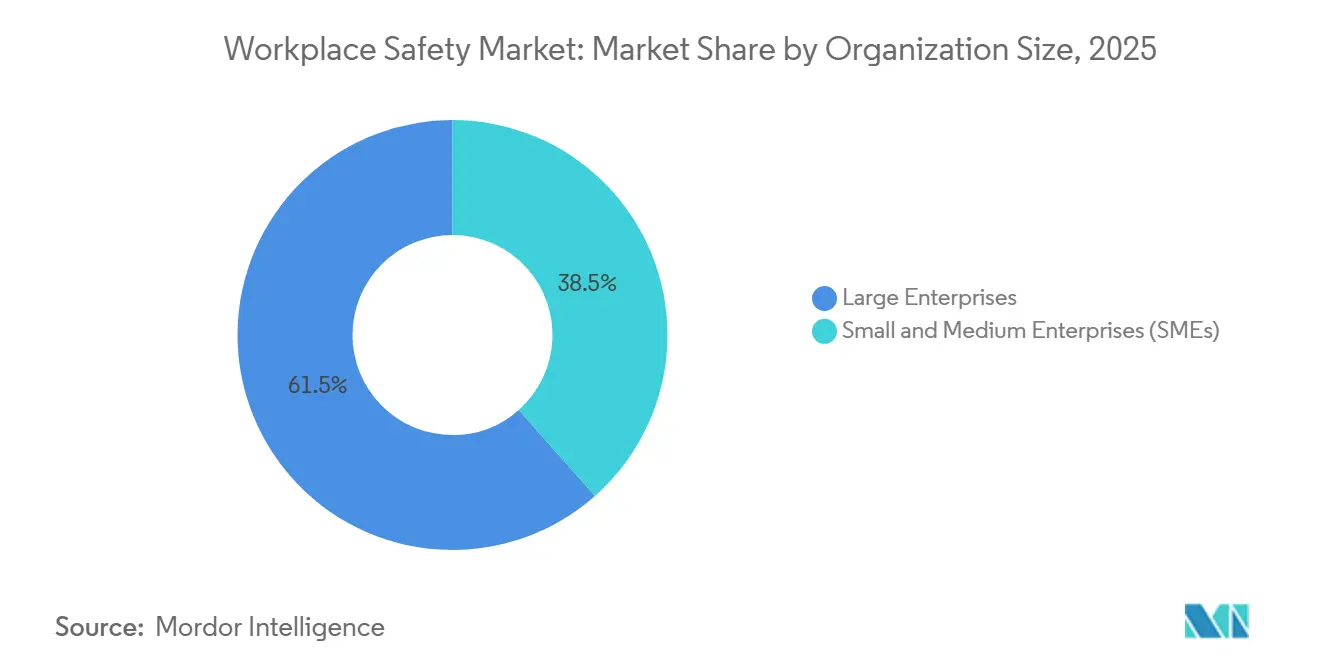

- Por porte organizacional, as grandes empresas detiveram 61,53% dos gastos de 2025, mas as pequenas e médias empresas devem crescer a um CAGR de 11,97% impulsionadas por assinaturas de EHS nativas em nuvem.

- Por setor de uso final, a manufatura capturou 23,72% do faturamento de 2025, enquanto a saúde avança a um CAGR de 12,12% como o segmento vertical de crescimento mais rápido até 2031.

- Por região, a América do Norte reteve 33,49% da receita global em 2025, mas a Ásia-Pacífico deve se expandir a um CAGR de 12,06%, o ritmo regional mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Segurança no Trabalho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento Regulatório das Normas de Segurança Ocupacional | +2.5% | Global | Médio prazo (2-4 anos) |

| Aumento dos Custos de Acidentes de Trabalho e Exposição à Responsabilidade Civil | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Expansão de Indústrias de Alto Risco em Economias Emergentes | +1.8% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Escrutínio de Investidores Orientado por ESG Vinculando Métricas de Segurança ao Financiamento | +1.5% | Global, principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração de Sistemas de Visão Habilitados por IA para Detecção de Riscos em Tempo Real | +1.3% | Global | Curto prazo (≤ 2 anos) |

| Adoção de Gêmeos Digitais de Segurança para Eliminação de Riscos na Pré-Construção | +1.0% | Global, principalmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento Regulatório das Normas de Segurança Ocupacional

Os governos estão aumentando as penalidades e ampliando os direitos de inspeção, tornando a conformidade contínua uma necessidade empresarial. A OSHA aumentou sua multa máxima por violações graves para USD 16.131 em 2026 e ampliou seu Programa Nacional de Ênfase em doenças relacionadas ao calor para cobrir armazenagem, além de construção e agricultura.[1]Administração de Segurança e Saúde Ocupacional, "Ajustes de Penalidades e Atualizações do Programa Nacional de Ênfase," osha.gov A agência também restabeleceu sua regra de acompanhamento de inspeções, concedendo a representantes sindicais ou de terceiros o direito de participar das inspeções, o que elevou os volumes de autuações. Na Europa, a Diretiva de Devida Diligência em Sustentabilidade Corporativa, que entra em vigor em 2027, obriga empresas com mais de 500 funcionários a auditar fornecedores de segundo nível, aprofundando a responsabilidade de segurança nas cadeias de valor globais. O 14º Plano Quinquenal da China obriga as minas de carvão a implantar sensores IoT e análises de IA até 2027, sob ameaça de suspensão de licença em caso de não conformidade.[2]Conselho de Estado da República Popular da China, "14º Plano Quinquenal para Produção Segura," gov.cn Essas medidas estão catalisando a demanda por plataformas unificadas de EHS que automatizam o registro de incidentes, o acompanhamento de ações corretivas e os relatórios de auditoria.

Aumento dos Custos de Acidentes de Trabalho e Exposição à Responsabilidade Civil

A inflação médica e as reivindicações por traumas cumulativos estão elevando o custo dos acidentes mais rapidamente do que a inflação geral. A Califórnia registrou um índice combinado de sinistros de compensação de trabalhadores de 127% em 2025, sinalizando pagamentos de seguradoras de USD 1,27 para cada USD 1 em prêmios.[3]Departamento de Seguros da Califórnia, "Índices de Sinistros de Compensação de Trabalhadores," insurance.ca.gov As seguradoras de responsabilidade civil agora incorporam cláusulas de desempenho em segurança que reduzem os prêmios em 10-15% para empresas que utilizam wearables conectados. Operadores de construção e de petróleo e gás enfrentam faixas de indenização de USD 5 milhões a USD 10 milhões por uma única fatalidade, reforçando o argumento de negócio para projetos-piloto de exoesqueletos, análises ergonômicas e modelos preditivos de quase-acidentes.

Expansão de Indústrias de Alto Risco em Economias Emergentes

A rápida industrialização está concentrando mão de obra na manufatura, mineração e construção de megaprojetos na Índia, Arábia Saudita e Sudeste Asiático. A Lei de Fábricas emendada da Índia elevou as multas máximas para INR 500.000 (USD 6.000) e tornou obrigatórias auditorias de terceiros para plantas com mais de 250 trabalhadores. A Visão 2030 da Arábia Saudita exige certificação ISO 45001 e envio mensal de painéis de controle antes que os pagamentos por marcos sejam liberados. Os contratantes da Rota da Seda estão implantando análises de vídeo com IA em obras no exterior para satisfazer tanto as regras dos países anfitriões quanto as estruturas de risco das empresas-mãe. Em conjunto, essas forças estão impulsionando a demanda por hardware e acelerando a adoção de wearables conectados à nuvem em regiões que tradicionalmente dependiam de registros em papel.

Escrutínio de Investidores Orientado por ESG Vinculando Métricas de Segurança ao Financiamento

Os indicadores-chave de desempenho de segurança tornaram-se cláusulas de crédito. A Diretiva de Relatórios de Sustentabilidade Corporativa obriga os emissores europeus a divulgar as taxas de incidentes com tempo perdido e de incidentes registráveis totais com garantia externa a partir de 2026. Mais de USD 120 trilhões em ativos são agora geridos sob o marco dos Princípios para o Investimento Responsável da ONU, que classifica a saúde e segurança ocupacional como um fator material. Os contratos de empréstimo penalizam os tomadores com taxas de lesões acima da mediana em 15-25 pontos-base, impulsionando a demanda por painéis em tempo real que alimentam tanto as diretorias quanto os credores. Os gêmeos digitais permitem que os executivos visualizem os resultados de segurança em múltiplos cenários de investimento de capital, adicionando rigor quantitativo às aprovações de gastos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial das Tecnologias Avançadas de Segurança | -1.2% | Global, particularmente PMEs | Curto prazo (≤ 2 anos) |

| Fadiga de Conformidade entre PMEs devido a Normas Fragmentadas | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados no Monitoramento Contínuo de Trabalhadores | -0.5% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de Higienistas Industriais Certificados e Profissionais de Segurança | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial das Tecnologias Avançadas de Segurança

A intensidade de capital desencoraja empresas menores. A infraestrutura de câmeras, processadores de borda e licenças anuais elevam as implantações de visão com IA para USD 50.000-150.000 por instalação, enquanto módulos de realidade virtual personalizados acrescentam USD 75.000-150.000 para cursos de 15 minutos. Dados do Reino Unido mostram que as PMEs precisam investir entre GBP 10.000-50.000 (USD 12.700-63.500), com períodos de retorno superiores a 3 anos. A conectividade via satélite para plataformas offshore ou minas remotas pode acrescentar USD 500-1.000 mensais, tornando os wearables como serviço (SaaS) menos econômicos fora da cobertura celular. Os fornecedores estão respondendo com modelos de arrendamento com opção de compra e pacotes com descontos de seguro, mas o choque com o preço ainda representa um obstáculo para a adoção ampla.

Fadiga de Conformidade entre PMEs devido a Normas Fragmentadas

Mandatos sobrepostos consomem a capacidade de gestão. Os exportadores equilibram as regras da OSHA, o Regulamento da UE 2016/425, a norma GB 2626 da China e a Lei de Segurança e Saúde Industrial do Japão, cada uma com ciclos únicos de rotulagem e recertificação. A reclassificação química da UE em 2025 forçou a rerotulagem de estoques, enquanto a ANSI R15.06-2025 harmonizou as regras para robôs colaborativos, mas deixou as máquinas legadas sob normas anteriores. As PMEs agora alocam 15-20% dos orçamentos de EHS para acompanhar atualizações, reduzindo os recursos disponíveis para soluções digitais. A certificação voluntária ISO 45001 exige 12-18 meses e USD 20.000-50.000 em custos de auditoria, um obstáculo que muitos consideram não essencial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Superam o Crescimento do Hardware

A receita de software de segurança está crescendo a um CAGR de 12,28%, mesmo que o hardware tenha retido 46,19% da participação no mercado de segurança no trabalho em 2025. A mudança reflete descontos de seguradoras para painéis de incidentes em tempo real e a demanda dos conselhos de administração por relatórios de nível ESG. Os equipamentos de proteção individual ainda movimentam os maiores volumes unitários, mas a comoditização está pressionando as margens, levando os fornecedores a incluir assinaturas de análises em pacotes com os equipamentos.

As empresas preferem suítes SaaS unificadas que consolidam o registro de incidentes, listas de verificação de auditoria e fluxos de trabalho de ações corretivas em um único painel, substituindo planilhas e ferramentas pontuais isoladas. A inovação em hardware continua na detecção de gases e proteção de máquinas, mas o impulso dos gastos está claramente com o software, especialmente entre as PMEs prontas para a nuvem. O tamanho do mercado de segurança no trabalho associado a serviços como treinamento baseado em realidade virtual e auditorias de terceiros está se expandindo de forma constante à medida que mandatos como a lei de prevenção de violência no local de trabalho de Nova York de 2026 exigem instrução recorrente.

Por Tecnologia: Gêmeos Digitais Lideram a Onda de Inovação

Os aplicativos de gêmeos digitais e simulação estão previstos para um CAGR de 12,33%, superando os wearables conectados que já detinham 34,72% da receita de 2025. Operadores de construção, petróleo e gás e nuclear estão aproveitando réplicas virtuais para ensaiar tarefas de alto risco, reduzindo colisões de guindastes e erros de manutenção antes do início das obras. Os sensores de visão com IA e IoT permanecem fundamentais, alimentando os modelos de gêmeos com dados ao vivo para refinar a precisão preditiva.

Os robôs colaborativos, agora certificados sob as revisões da ISO 10218, estão penetrando nas linhas de montagem de eletrônicos e automotivos para mitigar o estresse ergonômico, enquanto os módulos de treinamento em realidade virtual e realidade aumentada proporcionam uma aquisição de habilidades quatro vezes mais rápida do que as salas de aula. Ferramentas emergentes — exoesqueletos, drones, credenciais em blockchain — estão em fases piloto, mas ressaltam como o mercado de segurança no trabalho está evoluindo de equipamentos de proteção individual estáticos para ecossistemas inteligentes e conectados.

Por Porte Organizacional: PMEs Aceleram a Adoção da Nuvem

As grandes empresas controlaram 61,53% dos gastos em 2025, mas as PMEs registrarão o CAGR mais rápido de 11,97% à medida que os modelos de assinatura eliminam o investimento de capital. Os fornecedores de software agora comercializam wearables com dados celulares incluídos em planos mensais, permitindo que contratantes de médio porte escalem dispositivos conforme o número de funcionários.

As regulamentações na Índia e nos Emirados Árabes Unidos impõem obrigações de segurança idênticas às fábricas do mercado intermediário, reduzindo a diferença de paridade com as multinacionais. As seguradoras reforçam a adoção vinculando os prêmios a painéis digitalizados de lesões, convertendo os gastos com segurança em retorno sobre o investimento mensurável. O tamanho do mercado de segurança no trabalho para gêmeos digitais personalizados ainda se inclina para as empresas do Fortune 500, mas a acessibilidade para PMEs está melhorando por meio de configuradores de baixo código e bibliotecas com modelos prontos.

Por Setor de Uso Final: Saúde Emerge como Líder de Crescimento

A manufatura entregou 23,72% da receita de 2025, aproveitando a visão com IA para conformidade com bloqueio e etiquetagem e cabines de pintura robóticas para mitigar a exposição química. A saúde, no entanto, está avançando rapidamente a um CAGR de 12,12%, impulsionada por regras estaduais e federais de prevenção de violência que exigem registro de incidentes e treinamento de desescalada. A construção permanece como o segundo maior gastador em equipamentos de proteção contra quedas, balizas de proximidade e gêmeos integrados ao BIM que sinalizam riscos antes da mobilização das equipes.

As empresas de petróleo e gás equipam equipes offshore com detectores de gás em tempo real e análises preditivas de fadiga, limitando o custo de eventos catastróficos. Os operadores de mineração, sob o mandato de IoT da China para 2027, estão equipando caminhões de transporte com radares de prevenção de colisões e redes subterrâneas. O varejo e a hotelaria ficam atrás em intensidade de gastos, mas estão implantando aplicativos móveis básicos para o registro de escorregões, tropeços e quedas.

Análise Geográfica

A América do Norte comandou 36,0% da participação no mercado de segurança no trabalho em 2024, apoiada pela rigorosa supervisão da OSHA, estruturas de seguros maduras e forte investimento de capital em automação. A regra de EPI de ajuste adequado de janeiro de 2025 intensifica as cargas de trabalho de conformidade, mantendo a demanda elevada por plataformas de documentação e painéis prontos para auditoria.[3]Administração de Segurança e Saúde Ocupacional, "Equipamentos de Proteção Individual na Construção," osha.gov A integração de ESG nas finanças corporativas reforça o investimento, pois os credores recompensam empresas com baixas frequências de incidentes registráveis por meio de custos de empréstimos reduzidos.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,5%, impulsionada pela rápida industrialização e por diretrizes governamentais que alinham os mercados emergentes às normas globais. O padrão de classificação química da China de agosto de 2025 e as atualizações de riscos de maquinário de Singapura exemplificam o impulso da região pela harmonização. As empresas locais, sem o ônus de sistemas legados, avançam diretamente para o monitoramento habilitado por IA, enquanto incentivos políticos encorajam a implantação de plataformas de trabalhadores conectados em novas fábricas.

A Europa mantém expansão constante apoiada pelas cláusulas de cibersegurança do Regulamento de Maquinário da UE e pelos novos limites de exposição ao chumbo e diisocianatos que protegem 4,2 milhões de trabalhadores. As regras de governança da Lei de IA da UE favorecem fornecedores com arquiteturas de conformidade robustas, criando um prêmio para plataformas integradas com transparência algorítmica auditável.

Cenário Competitivo

Honeywell, 3M, MSA Safety, DuPont e Ansell controlaram cerca de 35-40% da participação no mercado de segurança no trabalho em 2025, refletindo um núcleo moderadamente consolidado, mas com camadas de software e serviços fragmentadas. As reformulações de portfólio dominam a estratégia: 3M e Bain Capital incorporaram a Madison Fire and Rescue à Scott Safety por USD 1,95 bilhão, pivotando para equipamentos respiratórios e de combate a incêndios de alta margem. A Platinum Equity adquiriu as linhas de EPI de commodities da Honeywell por USD 1,3 bilhão, permitindo que a Honeywell se concentrasse em dispositivos conectados e análises.

A MSA Safety aumentou a receita do quarto trimestre de 2025 em 3% para USD 417 milhões, com base na força nas Américas e na EMEA, compensando o desempenho estável na Ásia. O declínio orgânico de 6% da Ansell para USD 1,55 bilhão levou-a a lançar projetos de redução de custos sob o novo CEO Neil Salmon. Os nichos de crescimento giram em torno de análises preditivas e wearables conectados à nuvem, onde a Guardhat e a Blackline Safety registraram ganhos de dois dígitos ao integrar detecção de gases, alertas para trabalhadores isolados e pontuação de fadiga por IA em painéis únicos.

A fluência regulatória e a certificação de terceiros estão emergindo como diferenciais. Os fornecedores que pré-carregam modelos específicos por jurisdição, treinamento multilíngue e ferramentas de envio automatizado estão vencendo licitações na Ásia-Pacífico e na Europa, sobrecarregadas por normas fragmentadas. A conformidade com a ISO 45001 agora funciona como um passaporte de mercado, filtrando fornecedores menores que não têm orçamentos de auditoria. Os incumbentes de hardware estão incorporando sensores, computação de borda e modelos de assinatura nos EPI tradicionais, apagando as linhas históricas entre equipamentos e software.

Líderes do Setor de Segurança no Trabalho

Honeywell International Inc.

Siemens AG

ABB Ltd.

3M Company

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: 3M e Bain Capital formaram uma joint venture, adquiriram a Madison Fire and Rescue por USD 1,95 bilhão, fundiram-na com a Scott Safety e reorientaram o foco para equipamentos respiratórios e de segurança contra incêndios.

- Março de 2026: A Honeywell introduziu um assistente de sala de controle com IA que reduziu os alarmes falsos em 40% em implantações piloto de petróleo e gás.

- Março de 2026: A EON Reality lançou o Genesis 3.0, uma plataforma de gêmeo digital em nuvem para simular liberações de produtos químicos e falhas estruturais.

- Dezembro de 2025: Nova York adotou uma lei de prevenção de violência no local de trabalho para empregadores de saúde e serviços sociais, com vigência a partir de setembro de 2026.

Escopo do Relatório Global do Mercado de Segurança no Trabalho

O Relatório do Mercado de Segurança no Trabalho é Segmentado por Componente (Sistemas de Segurança de Hardware, Equipamentos de Proteção Individual, Plataformas de Software de Segurança, Serviços e Treinamento em Segurança), Tecnologia (IoT e Wearables Conectados, Análise de IA e Visão Computacional, Robótica e Robôs Colaborativos, Treinamento em Realidade Virtual/Realidade Aumentada, Gêmeos Digitais, Outras Tecnologias), Porte Organizacional (Grandes Empresas, PMEs), Setor de Uso Final (Manufatura, Construção, Petróleo e Gás, Mineração, Saúde, Transporte e Logística, Produtos Químicos, Alimentos e Bebidas, Serviços Públicos, Outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Segurança de Hardware |

| Equipamentos de Proteção Individual (EPI) |

| Plataformas de Software de Segurança |

| Serviços e Treinamento em Segurança |

| IoT e Wearables Conectados |

| Análise de IA e Visão Computacional |

| Robótica e Robôs Colaborativos para Mitigação de Riscos |

| Treinamento em Realidade Virtual / Realidade Aumentada |

| Gêmeos Digitais e Simulação |

| Outras Tecnologias |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Manufatura |

| Construção |

| Petróleo e Gás |

| Mineração |

| Saúde |

| Transporte e Logística |

| Produtos Químicos |

| Alimentos e Bebidas |

| Serviços Públicos |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Sistemas de Segurança de Hardware | ||

| Equipamentos de Proteção Individual (EPI) | |||

| Plataformas de Software de Segurança | |||

| Serviços e Treinamento em Segurança | |||

| Por Tecnologia | IoT e Wearables Conectados | ||

| Análise de IA e Visão Computacional | |||

| Robótica e Robôs Colaborativos para Mitigação de Riscos | |||

| Treinamento em Realidade Virtual / Realidade Aumentada | |||

| Gêmeos Digitais e Simulação | |||

| Outras Tecnologias | |||

| Por Porte Organizacional | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Uso Final | Manufatura | ||

| Construção | |||

| Petróleo e Gás | |||

| Mineração | |||

| Saúde | |||

| Transporte e Logística | |||

| Produtos Químicos | |||

| Alimentos e Bebidas | |||

| Serviços Públicos | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de segurança no trabalho deve crescer entre 2026 e 2031?

A Mordor Intelligence projeta um CAGR de 11,58% para o mercado de segurança no trabalho no período 2026-2031, elevando o valor de USD 23,87 bilhões em 2026 para USD 41,28 bilhões até 2031.

Qual categoria de componente está se expandindo mais rapidamente?

As plataformas de software de segurança devem crescer a um CAGR de 12,28%, superando os sistemas de hardware até 2031, de acordo com a Mordor Intelligence.

Qual setor de uso final apresenta o maior potencial de crescimento?

O setor de saúde deve registrar um CAGR de 12,12% até 2031, impulsionado por novos mandatos de prevenção de violência, segundo a Mordor Intelligence.

Qual região deve registrar a expansão mais rápida?

A Ásia-Pacífico deve registrar um CAGR de 12,06% até 2031, à medida que China, Índia e Coreia do Sul intensificam a aplicação das normas de segurança, com base em pesquisa da Mordor Intelligence.

Quem são os principais players no espaço de segurança no trabalho?

Honeywell, 3M, MSA Safety, DuPont e Ansell detêm coletivamente cerca de 35-40% da participação global no mercado de segurança no trabalho, de acordo com a Mordor Intelligence.

Página atualizada pela última vez em: