Tamanho e Participação do Mercado de Segurança Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.70% CAGR |

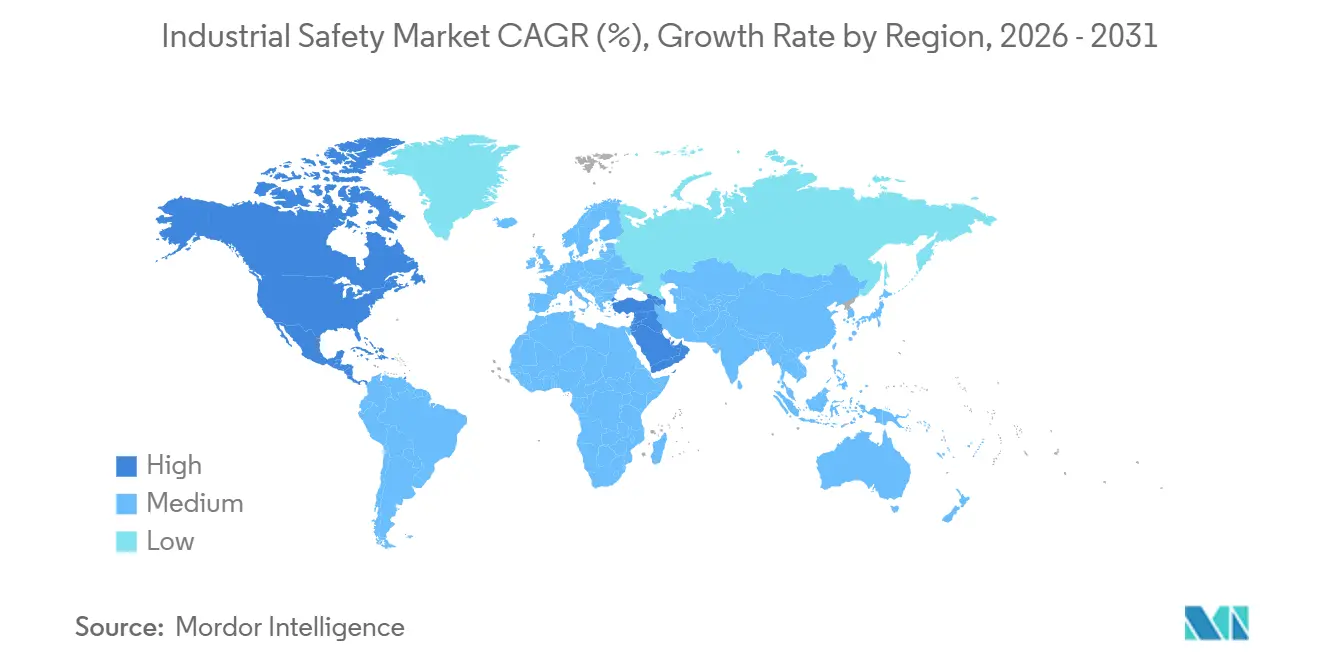

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

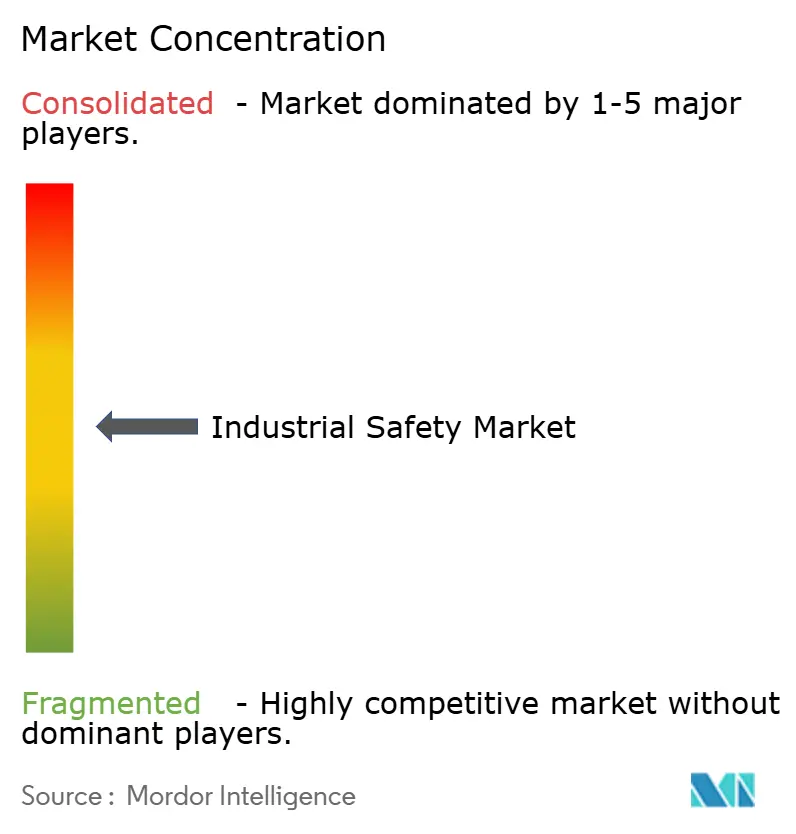

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Industrial por Mordor Intelligence

O tamanho do mercado de Segurança Industrial está projetado em USD 6,51 bilhões em 2025, USD 6,73 bilhões em 2026, e deverá atingir USD 8,07 bilhões até 2031, crescendo a um CAGR de 3,7% de 2026 a 2031. A demanda está migrando de atualizações pontuais de hardware para arquiteturas de segurança integradas que combinam cibersegurança, análise em tempo real e retrofits modulares, permitindo que os operadores cumpram prazos de certificação cada vez mais rigorosos e divulgações de ESG COMISSÃO EUROPEIA. Os sensores de segurança ainda ancoram a pilha de hardware, mas contratos de serviço plurianuais para suporte ao ciclo de vida agora garantem o maior poder de precificação. As plataformas de Desligamento de Emergência dominam as receitas, mas os Sistemas de Proteção de Alta Integridade contra Sobrepressão registram o crescimento unitário mais rápido à medida que produtores de hidrogênio, farmacêuticos e de águas profundas reengenharam suas defesas contra sobrepressão IEC. Regionalmente, a América do Norte detém a maior base de gastos, enquanto a Arábia Saudita e os Emirados Árabes Unidos estão ampliando seus orçamentos mais rapidamente sob mandatos de fundos soberanos REUTERS. Os fornecedores estão respondendo com controladores prontos para borda, análise em nuvem e módulos plug-and-play que encurtam os ciclos de comissionamento em instalações existentes e reduzem o custo total instalado.

Principais Conclusões do Relatório

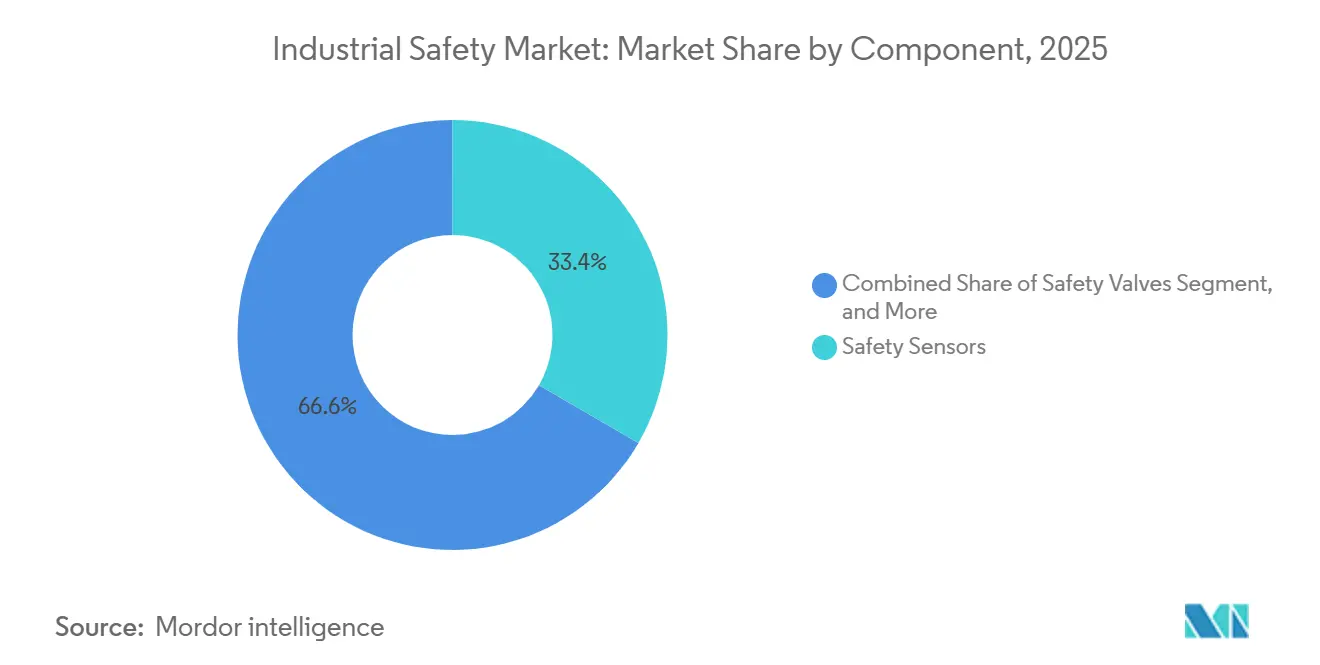

- Por componente, os sensores de segurança comandaram 33,37% da participação do mercado de Segurança Industrial em 2025, enquanto os serviços avançam a um CAGR de 3,96% até 2031.

- Por sistema de segurança, o Desligamento de Emergência capturou 37,62% da receita em 2025, e os Sistemas de Proteção de Alta Integridade contra Sobrepressão estão se expandindo a um CAGR de 4,11% até 2031.

- Por nível de segurança, as arquiteturas SIL 3 lideraram com 38,71% da receita de 2025, enquanto as soluções SIL 4 registram o CAGR projetado mais alto de 3,91% até 2031.

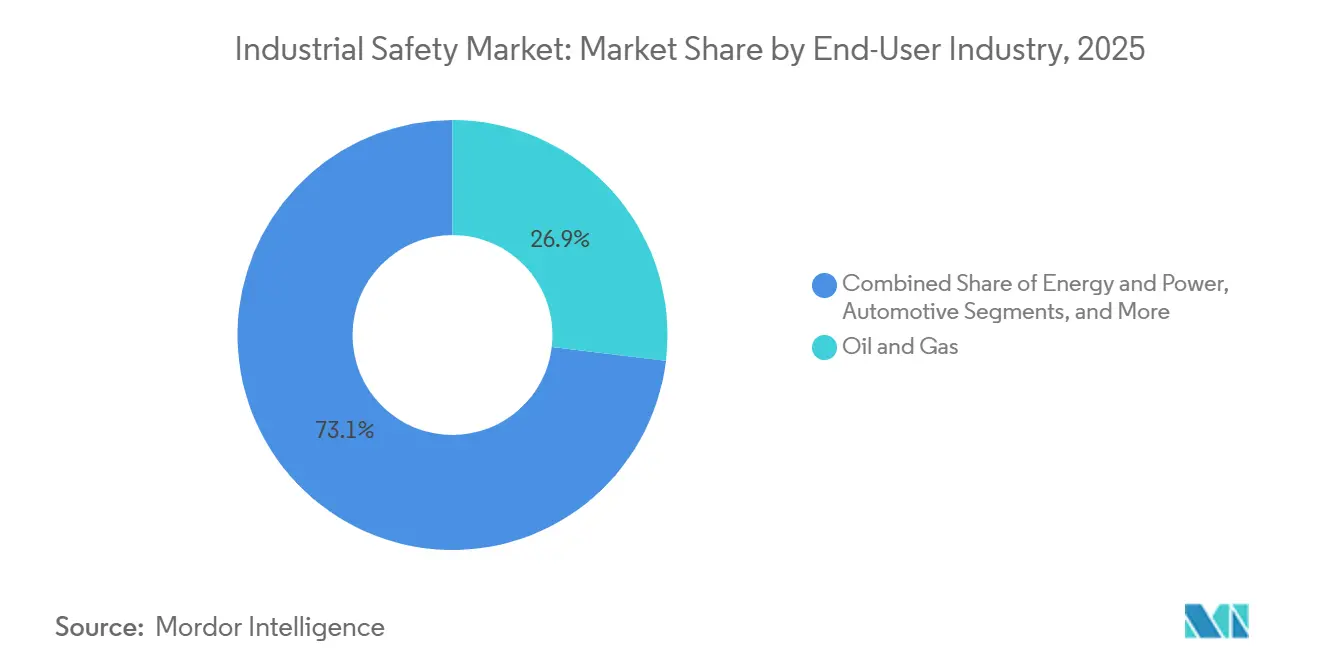

- Por usuário final, petróleo e gás deteve 26,91% do tamanho do mercado de Segurança Industrial em 2025, mas o setor farmacêutico e de saúde está crescendo a um CAGR de 4,24% até 2031.

- Por geografia, a América do Norte reteve 33,73% da receita em 2025; o Oriente Médio registra o CAGR mais rápido de 4,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Segurança Industrial*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da pressão regulatória em indústrias de alto risco | +1.2% | Global, com UE e América do Norte liderando a aplicação | Médio prazo (2-4 anos) |

| Penetração de IIoT, robótica e automação avançada | +0.9% | Núcleo da APAC, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| KPIs de segurança do trabalhador incorporados em scorecards de ESG | +0.7% | Global, concentrado em empresas listadas em bolsa | Curto prazo (≤ 2 anos) |

| Demanda por certificação de segurança funcional em economias emergentes | +0.5% | Oriente Médio, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Arquiteturas de sistemas de segurança ciberseguras | +0.4% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Plug-ins de segurança modulares e compatíveis com retrofit | +0.3% | Global, com adoção antecipada em instalações existentes na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Pressão Regulatória em Indústrias de Alto Risco

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obriga mais de 50.000 empresas a divulgar dados de incidentes, transformando os gastos com segurança funcional em uma métrica de conformidade de nível de conselho. Nos Estados Unidos, doze Programas Nacionais de Ênfase da OSHA lançados em 2024 elevaram as penalidades máximas para USD 161.323 por violação, acelerando a alocação de capital para projetos de Desligamento de Emergência e Monitoramento de Fogo e Gás com classificação SIL.[1]Administração de Segurança e Saúde Ocupacional dos EUA, "Programas Nacionais de Ênfase," osha.gov A Edição 2 da IEC 61511 simultaneamente fechou lacunas de cibersegurança ao exigir modelagem de ameaças para Sistemas Instrumentados de Segurança, forçando os operadores de instalações existentes a atualizar a documentação e a segmentação de rede IEC. As seguradoras reagiram incorporando auditorias de segurança funcional nas renovações de apólices, elevando os prêmios em instalações não conformes. Em conjunto, a aplicação mais rápida comprime os horizontes de retorno sobre o investimento e eleva as atualizações de segurança de gastos discricionários para essenciais.

Penetração de IIoT, Robótica e Automação Avançada

A plataforma Forge da Honeywell, ativa em 127 plantas de processo em 2025, combina telemetria ao vivo com modelos de aprendizado de máquina que preveem falhas de válvulas ou atuadores com até 14 dias de antecedência, reduzindo o tempo de inatividade não planejado em quase um quinto.[2]Honeywell International, "Forge Industrial IoT Suite," honeywell.com O conjunto de robótica SafeMove2 da ABB, certificado para IEC 61508 SIL 2, permite limitação dinâmica de velocidade e força para tarefas colaborativas, expandindo os requisitos de segurança para novas células de automação ABB. Embora essas camadas digitais melhorem a confiabilidade, elas também ampliam a superfície de ataque cibernético e agora exigem controles ISA/IEC 62443 que adicionam custo de integração de dois dígitos ISA. Empresas que acoplam IIoT a controles legados correm o risco de criar silos de dados que não conseguem impulsionar a segurança preditiva, enfraquecendo o caso de negócio subjacente. Ainda assim, os benefícios de produtividade superam a complexidade incremental, garantindo um impacto positivo de 0,9% no CAGR previsto.

KPIs de Segurança do Trabalhador Incorporados em Scorecards de ESG

A MSCI dobrou o peso das métricas de segurança ocupacional em suas classificações de ESG de 2024, intensificando o escrutínio dos investidores sobre as taxas de lesões com afastamento. A Iniciativa de Divulgação da Força de Trabalho da Bolsa de Valores de Londres constatou que 68% dos emissores pesquisados vinculavam a remuneração dos executivos aos volumes de relatos de quase acidentes em 2025 LSEG. O Xcelerator da Siemens agora canaliza alarmes de loops de segurança de campo para painéis corporativos, permitindo que os conselhos comparem incidentes por instalação e grupo de pares. A demanda por análise em tempo real está, portanto, crescendo mesmo em indústrias com frequência historicamente baixa de eventos. A desvantagem é a proliferação de métricas, em que as empresas se concentram em indicadores defasados que satisfazem os auditores, mas nem sempre melhoram o comportamento no local.

Demanda por Certificação de Segurança Funcional em Economias Emergentes

A Arábia Saudita reservou USD 3,2 bilhões em 2025 para sistemas SIL 3 nos distritos industriais do NEOM, ultrapassando as curvas de adoção incremental seguidas no Ocidente. As regras offshore provisórias da Índia de 2025 propõem verificação obrigatória de SIL 2 para plataformas de produção, ampliando o mercado endereçável. A TÜV Rheinland registrou um salto de 34% nas inscrições para exames, mas uma taxa de aprovação de 52% mantém a oferta de engenheiros certificados restrita. As multinacionais estão abrindo academias regionais para preencher a lacuna; no entanto, um atraso médio de 9 meses desde a conclusão do curso até a implantação no local ainda atrasa os cronogramas de comissionamento.

Análise de Impacto das Restrições do Mercado de Segurança Industrial*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX inicial para sistemas com classificação SIL | -0.8% | Global, agudo em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Integração complexa com CLP/SCD legados | -0.6% | Instalações existentes na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de engenheiros de segurança funcional certificados pela TÜV | -0.4% | Global, mais grave no Oriente Médio e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Incerteza de ROI em indústrias com baixa incidência de acidentes | -0.3% | Alimentos e Bebidas, Automotivo, Metais e Mineração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Sistemas com Classificação SIL

Um pacote de Desligamento de Emergência SIL 3 para uma refinaria de médio porte custa entre USD 4,2 e 6,8 milhões, mais USD 1,1 a 1,9 milhão para verificação por terceiros, representando um prêmio de 3× em relação a uma atualização de controle sem SIL.[3]Baker Hughes Company, "Estudo de Referência de Custo de Projeto," bakerhughes.com Os contratantes de mercados emergentes enfrentam um ônus adicional quando as regras de conteúdo local exigem válvulas não certificadas que requerem redesenho ou isenções de importação. Módulos pré-certificados e modulares podem reduzir 20% do custo instalado, mas a adoção ainda está concentrada em construções novas onde os layouts ainda são flexíveis. A escassez de capital, portanto, atrasa as atualizações exatamente nos ativos que apresentam o maior risco de segurança de processo, reduzindo 0,8% do CAGR do mercado de Segurança Industrial.

Integração Complexa com Ativos Legados de CLP e SCD

A pesquisa da Emerson de 2025 mostra que 63% das instalações enfrentam incompatibilidades de protocolo que exigem gateways personalizados entre controladores de segurança modernos e redes de barramento de campo com décadas de uso. A incorporação de lógica integrada em uma espinha dorsal de controle envelhecida pode prolongar as janelas de desligamento em até 18 meses e reduzir as horas de engenharia. As ferramentas de simulação por gêmeo digital mitigam o risco, mas adicionam USD 0,3 a 0,5 milhão por projeto. A escassez de pessoal familiarizado com arquiteturas obsoletas e contemporâneas estende ainda mais os prazos, reduzindo o CAGR previsto em 0,6%.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Segurança Industrial

Por Componente:

Sensores Ancoram o Hardware, Serviços Capturam o Valor do Ciclo de VidaOs sensores de segurança garantiram 33,37% da receita de 2025, pois as regras de redundância da IEC 61511 triplicaram as contagens de detectores em loops SIL 3 IEC. Controladores e relés ficaram em segundo lugar, liderados por designs compactos e modulares como o Pilz PSS 4000, adequado para instalações farmacêuticas. As válvulas ficam atrás, pois os diagnósticos de curso parcial estendem os intervalos de revisão, enquanto os concorrentes asiáticos reduzem os preços dos incumbentes ocidentais em barreiras, fontes de alimentação e IHMs. Os serviços registram um CAGR de 3,96% porque contratos plurianuais agrupam testes de prova, atualizações de firmware e estoques de peças sobressalentes, garantindo fluxos de receita previsíveis. A Honeywell relatou um salto de 19% nas reservas de serviços de ciclo de vida em 2025, impulsionado por acordos de estrutura entre instalações. Consultoria e treinamento avançam a 4,02% à medida que auditores licenciados pela TÜV cobram tarifas diárias premium em meio a lacunas agudas de talentos.

A mudança para o engajamento como serviço transfere a margem do hardware para a receita recorrente. A instalação ainda detém 30,53% dos gastos com serviços, embora os módulos pré-testados em fábrica comprimam a mão de obra no local em um quarto. As atividades de manutenção e teste aumentam porque 40% dos sistemas de segurança norte-americanos instalados antes de 2010 estão agora se aproximando de seu segundo ciclo de teste de prova. À medida que os portfólios de instalações existentes envelhecem, os fornecedores que agrupam serviços de campo com análise garantem o status de fornecedor preferencial, aprofundando a participação na carteira e aumentando os custos de troca em todo o mercado de Segurança Industrial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema de Segurança:

ESD Domina; HIPPS Acelera com a Demanda de Hidrogênio e FarmacêuticaAs soluções de Desligamento de Emergência geraram 37,62% da receita de 2025, sustentadas por décadas de consolidação regulatória em refino e produtos químicos API. O Monitoramento de Fogo e Gás vem em seguida, impulsionado por detectores sem fio que reduzem o custo de cabeamento e diminuem os disparos falsos em 60%. A liderança de mercado dos sistemas ESD reflete décadas de base instalada e consolidação regulatória: o padrão RP 14C do Instituto Americano de Petróleo, revisado pela última vez em 2017, prescreve lógica ESD para plataformas offshore, enquanto a Diretiva Seveso III da União Europeia exige intertravamentos ESD para estabelecimentos de nível superior que manuseiam substâncias inflamáveis ou tóxicas.

O HIPPS registra o CAGR mais forte de 4,11% à medida que os dutos de hidrogênio e as instalações de enchimento asséptico requerem cortes em nível de milissegundos para evitar penalidades de ventilação para a atmosfera. O Gerenciamento de Queimadores ganha relevância em turbinas de calor residual e hidrogênio vinculadas a projetos de descarbonização. Outros Sistemas de Segurança, abrangendo soluções de Gerenciamento de Alarmes de Alta Integridade e lógica de Função Instrumentada de Segurança, estão vendo adoção de nicho em aplicações nucleares e aeroespaciais onde a certificação SIL 4 é obrigatória, mas representam menos de 8% da receita total de sistemas de segurança devido aos seus requisitos de engenharia especializados e base limitada de fornecedores.

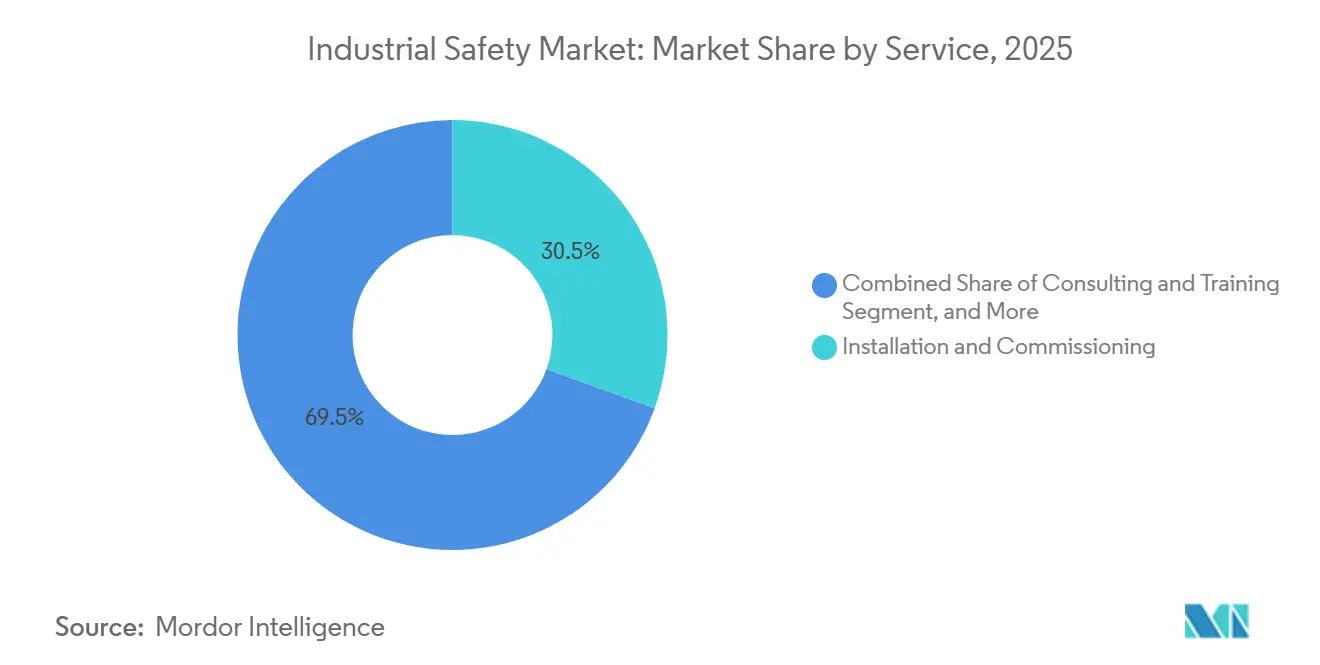

Por Serviço:

Instalação Lidera; Consultoria Ganha com a Complexidade de ConformidadeEmbora a instalação e o comissionamento representem a maior fatia da receita de 2025, a opção de crescimento mais rápido continua sendo consultoria e treinamento a 4,02%. A Instalação e o Comissionamento permanecem a maior categoria de serviço porque é um precursor obrigatório para a operação do sistema, mas seu crescimento está desacelerando à medida que os módulos de segurança pré-testados e modulares reduzem a intensidade de mão de obra no local e as empresas de engenharia terceirizam o projeto detalhado para geografias de menor custo.

As empresas estão respondendo contratando consultorias terceirizadas como exida e SIS-TECH Solutions para conduzir estudos de perigo e operabilidade, análises de camadas de proteção e auditorias de verificação SIL, terceirizando tarefas que anteriormente residiam nos departamentos de engenharia internos. Os concorrentes de manutenção multifornecedor agora cortejam clientes que visam se desacoplar de peças sobressalentes caras de OEM, aumentando a tensão competitiva e estimulando a normalização de preços dentro do mercado de Segurança Industrial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Segurança:

SIL 3 Prevalece; SIL 4 Expande em Infraestrutura CríticaO SIL 3 gerou 38,71% da receita de 2025, adequando-se à maioria dos cenários de alto risco, mas não catastróficos. O controlador Triconex da Schneider Electric possui mais de 12.000 instalações ativas em todo o mundo. O SIL 2 fica atrás, mas ainda garante atualizações em concessionárias e plantas de alimentos, enquanto o SIL 1 permanece amplamente grandfathered. O SIL 4 avança a 3,91% em reatores nucleares, espaçonaves tripuladas e hidrogênio em grande escala, onde as probabilidades de falha devem cair abaixo de uma em 100.000 anualmente. Certificações mais altas comandam um prêmio de preço de 2,5 a 3,5×, restringindo a adoção a ambientes com mandato governamental, mas elevando os preços médios de venda combinados em todo o espectro de tamanho do mercado de Segurança Industrial.

Os sistemas SIL 1, adequados apenas para eventos de consequências menores, estão amplamente obsoletos em novas instalações, mas persistem em instalações legadas onde os operadores grandfathered os intertravamentos existentes sob padrões anteriores a 2000. A mudança para classificações SIL mais altas está comprimindo o mercado de controladores de segurança de nível básico e impulsionando a consolidação entre os fornecedores de componentes que não possuem os recursos de engenharia para obter a certificação SIL 3 ou SIL 4.

Por Indústria do Usuário Final:

Petróleo e Gás Lidera os Gastos; Farmacêutica Lidera o CrescimentoPetróleo e gás contribuiu com 26,91% da receita de 2025 após múltiplos incidentes em refinarias impulsionarem decretos de consentimento e orçamentos de modernização. No entanto, o setor farmacêutico e de saúde alcança o CAGR mais rápido de 4,24% à medida que as diretrizes assépticas da FDA e as regras de serialização forçam intertravamentos integrados nas linhas de enchimento de frascos.

Produtos Químicos e Petroquímicos, historicamente um mercado central, estão vendo crescimento estagnado à medida que os operadores adiam despesas de capital discricionárias em meio a custos voláteis de matéria-prima e compressão de margens, priorizando a manutenção em detrimento de expansões em novas instalações. Metais e Mineração, Alimentos e Bebidas, Automotivo e Aeroespacial e Defesa representam coletivamente menos de 25% da receita do usuário final, limitados por frequências de incidentes mais baixas e incerteza de ROI que torna os investimentos em sistemas de segurança mais difíceis de justificar em relação à automação que aumenta a produtividade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Mercado de Segurança Industrial da América do Norte

A América do Norte deteve 33,73% da participação de mercado de Segurança Industrial em 2025, graças a uma densa base de refinarias envelhecidas e multiplicadores de penalidades da OSHA que motivam atualizações rápidas. Os produtores de areias betuminosas do Canadá investiram CAD 920 milhões (USD 680 milhões) em intertravamentos SIL 3 para poços de drenagem por gravidade assistida a vapor, ampliando a captação de gastos regionais. A abertura do México para áreas de exploração upstream impulsiona novas instalações projetadas em torno de módulos de segurança modulares que reduzem o comissionamento em um terço.

Mercado de Segurança Industrial da Europa

A Europa avança na conformidade sob a Seveso III e os mandatos de divulgação de segurança do trabalhador. As grandes empresas químicas da Alemanha sozinhas reservaram EUR 1,4 bilhão (USD 1,5 bilhão) para melhorias de segurança em 2025. O Executivo de Saúde e Segurança do Reino Unido emitiu 78 avisos de melhoria a operadores atrasados nos testes de comprovação, acelerando a adoção de diagnósticos remotos de válvulas. A Europa Oriental enfrenta restrições orçamentárias em projetos greenfield, mas aproveita subsídios da UE para incorporar controladores SIL-3 em hubs de hidrogênio.

Mercado de Segurança Industrial do Oriente Médio e África, Ásia-Pacífico e América do Sul

O Oriente Médio registra o CAGR mais rápido de 4,19% ao longo de 2026-2031. O Fundo de Investimento Público da Arábia Saudita destinou USD 3,2 bilhes para os clusters industriais do NEOM, enquanto a ADNOC integra controladores Ability System 800xA e robótica SafeMove2 em 14 trens de Ruwais, reduzindo 22% dos custos de engenharia. A África, liderada pelo setor de mineração da África do Sul e pelo setor upstream da Nigéria, permanece incipiente devido a restrições de capital e escassez de profissionais certificados pela TÜV. A Ásia-Pacífico apresenta bifurcação: China e Índia aceleram sob expansões de hidrogênio e petroquímica, enquanto os megaprojetos de GNL do Sudeste Asiático empregam detectores SIL-2 para viabilizar financiamento de exportação. A América do Sul oscila os gastos com os preços das commodities, enquanto a Petrobras e os desenvolvedores de Vaca Muerta dependem de módulos pré-certificados para contornar a escassez de engenharia.

Cenário Competitivo

A concentração moderada caracteriza o mercado de Segurança Industrial, com as cinco principais marcas capturando aproximadamente 45 a 50% da receita. Schneider Electric, Honeywell, Siemens, ABB e Rockwell Automation integram lógica de segurança, análise de borda e painéis em nuvem para oferecer visibilidade de ponta a ponta, aumentando os custos de troca. Especialistas independentes como HIMA e Pilz defendem sua participação por meio de certificações SIL 4 e módulos compatíveis com retrofit, frequentemente fazendo parceria com hiperescaladores para igualar as capacidades digitais HIMA. Os fabricantes asiáticos Hollysys e Supcon oferecem controladores IEC 61508 SIL 2 com um desconto de preço de 30 a 40%, capturando a demanda doméstica, mas ainda carecem de validação global por terceiros para criticidade SIL 3 ou SIL 4.

A diferenciação tecnológica gira em torno da cibersegurança incorporada. O Ability System 800xA High Integrity da ABB inclui conformidade nativa com IEC 62443-4-2 que protege os controladores sem firewalls externos ABB. O DeltaV SIS da Emerson envia análise de borda para sinalizar a deriva do sensor antes que ela corroa os níveis de integridade, reduzindo disparos espúrios em 18 a 22%.

Fornecedores de sensores como SICK, Pepperl+Fuchs e outros agora incorporam diagnósticos e lógica de votação dentro dos detectores, deslocando a demanda de controladores de baixo custo em microssegmentos de robótica e proteção de máquinas. À medida que os operadores de instalações existentes buscam retrofits plug-and-play, os fornecedores que combinam fatores de forma modulares, certificação SIL por terceiros e licenciamento com crescimento conforme o uso tendem a ganhar participação incremental no mercado de Segurança Industrial.

Líderes da Indústria de Segurança Industrial

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Segurança Industrial

- Schneider Electric SE

- Honeywell International Inc.

- Rockwell Automation Inc.

- Siemens AG

- ABB Ltd.

- Emerson Electric Co.

- Baker Hughes Company

- HIMA Paul Hildebrandt GmbH

- Yokogawa Electric Corporation

- Omron Corporation

- Johnson Controls International plc

- Balluff GmbH

- Keyence Corporation

- IDEC Corporation

- SICK AG

- Mitsubishi Electric Corporation

- Endress+Hauser AG

- Pilz GmbH & Co. KG

- Pepperl+Fuchs SE

Desenvolvimento Recente da Indústria no Mercado de Segurança Industrial

- Janeiro de 2026: A Schneider Electric adquiriu a participação restante da AVEVA por GBP 9,5 bilhões (USD 12,1 bilhões), fundindo o software SCADA e historiador com os módulos de segurança EcoStruxure.

- Dezembro de 2025: A Honeywell lançou o Forge Safety Manager 2.0, implantando previsão de deriva por aprendizado de máquina em 14 refinarias.

- Novembro de 2025: A Saudi Aramco concedeu à Yokogawa um contrato ProSafe-RS de USD 680 milhões para o gás de xisto de Jafurah.

- Outubro de 2025: A Siemens adquiriu a Brightly Software por USD 1,6 bilhão, adicionando ferramentas de desempenho de ativos ao Xcelerator.

Escopo do Relatório Global do Mercado de Segurança Industrial

A segurança industrial abrange práticas de gestão de segurança adaptadas para o setor industrial. Esses processos são projetados para proteger os trabalhadores industriais, estruturas, maquinário, instalações e o ambiente circundante. A supervisão da segurança industrial é fornecida por leis e regulamentos estaduais, federais e locais.

O estudo acompanha a receita acumulada por meio da venda de produtos de segurança industrial por vários participantes no mercado global. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de segurança industrial é segmentado por componente (sensores de segurança, controladores/relés de segurança, válvulas de segurança e outros componentes), sistema de segurança (sistemas de desligamento de emergência (ESD), sistemas de monitoramento de fogo e gás, sistemas de proteção de alta integridade contra sobrepressão (HIPPS), sistemas de gerenciamento de queimadores (BMS), outros sistemas de segurança), indústria do usuário final (aeroespacial e defesa, petróleo e gás, automotivo, energia e energia elétrica, metais e mineração, farmacêuticos e saúde, alimentos e bebidas, químico e petroquímico e outras indústrias do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

Visão Geral da Segmentação

| Sensores de Segurança |

| Controladores e Relés de Segurança |

| Válvulas de Segurança |

| Outros Componentes |

| Desligamento de Emergência (ESD) |

| Monitoramento de Fogo e Gás |

| Proteção de Alta Integridade contra Sobrepressão (HIPPS) |

| Sistemas de Gerenciamento de Queimadores (BMS) |

| Outros Sistemas de Segurança |

| Instalação e Comissionamento |

| Consultoria e Treinamento |

| Manutenção e Suporte |

| Testes e Inspeção |

| SIL 1 |

| SIL 2 |

| SIL 3 |

| SIL 4 |

| Garrafas e Frascos | |

| Petróleo e Gás | Tampas e Fechamentos |

| Energia e Energia Elétrica | Produtos a Granel |

| Produtos Químicos e Petroquímicos | Outros Tipos de Produtos de Plástico Rígido |

| Metais e Mineração | |

| Alimentos e Bebidas | Sachês |

| Farmacêutico e Saúde | Sacos |

| Automotivo | Filmes e Embalagens |

| Aeroespacial e Defesa | Outros Tipos de Produtos de Plástico Flexível |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Sensores de Segurança | |

| Controladores e Relés de Segurança | ||

| Válvulas de Segurança | ||

| Outros Componentes | ||

| Por Sistema de Segurança | Desligamento de Emergência (ESD) | |

| Monitoramento de Fogo e Gás | ||

| Proteção de Alta Integridade contra Sobrepressão (HIPPS) | ||

| Sistemas de Gerenciamento de Queimadores (BMS) | ||

| Outros Sistemas de Segurança | ||

| Por Serviço | Instalação e Comissionamento | |

| Consultoria e Treinamento | ||

| Manutenção e Suporte | ||

| Testes e Inspeção | ||

| Por Nível de Segurança (SIL) | SIL 1 | |

| SIL 2 | ||

| SIL 3 | ||

| SIL 4 | ||

| Por Indústria do Usuário Final | Garrafas e Frascos | |

| Petróleo e Gás | Tampas e Fechamentos | |

| Energia e Energia Elétrica | Produtos a Granel | |

| Produtos Químicos e Petroquímicos | Outros Tipos de Produtos de Plástico Rígido | |

| Metais e Mineração | ||

| Alimentos e Bebidas | Sachês | |

| Farmacêutico e Saúde | Sacos | |

| Automotivo | Filmes e Embalagens | |

| Aeroespacial e Defesa | Outros Tipos de Produtos de Plástico Flexível | |

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Segurança Industrial em 2026 e para onde está se encaminhando?

O tamanho do mercado de Segurança Industrial está em USD 6,73 bilhões em 2026 e está a caminho de atingir USD 8,07 bilhões até 2031 a um CAGR de 3,7%.

Qual sistema de segurança captura os maiores gastos?

As plataformas de Desligamento de Emergência lideraram com 37,62% da receita de 2025, refletindo seu papel consolidado em instalações de refino e produtos químicos.

Qual segmento de usuário final crescerá mais rapidamente até 2031?

As instalações farmacêuticas e de saúde mostram o CAGR mais rápido de 4,24% à medida que os mandatos assépticos e de serialização da FDA exigem intertravamentos integrados.

Por que os serviços estão superando o crescimento do hardware?

Os contratos de ciclo de vida que cobrem testes de prova, atualizações de firmware e auditorias SIL crescem a 3,96% ao ano à medida que os operadores priorizam o tempo de atividade e o suporte à conformidade.

Qual região oferece a maior oportunidade de crescimento?

O Oriente Médio registra um CAGR de 4,19%, impulsionado por investimentos de fundos soberanos em infraestrutura com classificação SIL sob a Visão 2030 da Arábia Saudita e as expansões da ADNOC.

Página atualizada pela última vez em: