Tamanho e Participação do Mercado de Interruptores de Segurança

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interruptores de Segurança por Mordor Intelligence

O tamanho do mercado de interruptores de segurança deve crescer de USD 2,2 bilhões em 2025 para USD 2,32 bilhões em 2026 e está previsto para atingir USD 2,99 bilhões até 2031 a um CAGR de 5,23% no período 2026-2031. O crescimento é sustentado por investimentos agressivos em automação industrial, leis mais rígidas de segurança de máquinas e uma rápida transição para ambientes de trabalho com robôs colaborativos. Os usuários finais agora exigem dispositivos que combinem resistência a adulterações, autodiagnóstico e conectividade fieldbus, pressionando os fornecedores a incorporar codificação RFID, sensores IoT e análises de manutenção preditiva. A Ásia-Pacífico detém a maior posição regional, beneficiando-se de programas de fábricas inteligentes em larga escala, enquanto o Oriente Médio está preparado para o crescimento mais rápido, impulsionado pela modernização do setor de petróleo e gás e por mandatos de proteção contra explosão. O foco competitivo migrou para portfólios orientados a soluções que integram hardware, software e serviços, permitindo conformidade mais rápida e redução do custo total de propriedade. Os fabricantes de dispositivos capazes de unir segurança funcional e visibilidade de dados em tempo real devem capturar a próxima onda de oportunidades no mercado de interruptores de segurança.

Principais Conclusões do Relatório

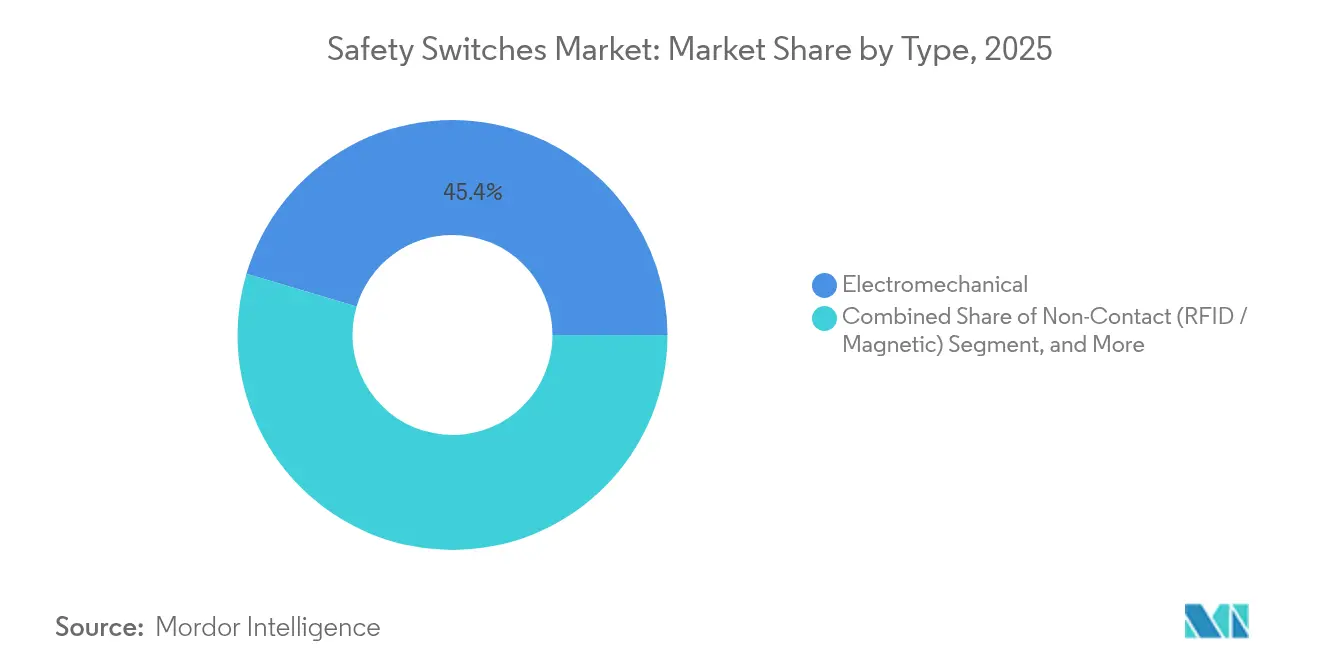

- Por tipo de produto, as unidades eletromecânicas lideraram com uma participação de 45,40% no tamanho do mercado de interruptores de segurança em 2025, enquanto as variantes RFID/magnéticas devem crescer a um CAGR de 7,45% até 2031.

- Por atuador, os intertravamentos operados por chave mantiveram uma participação de receita de 37,30% em 2025; as soluções codificadas por RFID registram o maior CAGR previsto de 9,1% até 2031.

- Por instalação, os produtos montados em painel dominaram com uma participação de 53,20% em 2025, enquanto as ofertas em trilho DIN se expandirão mais rapidamente a um CAGR de 6,42%.

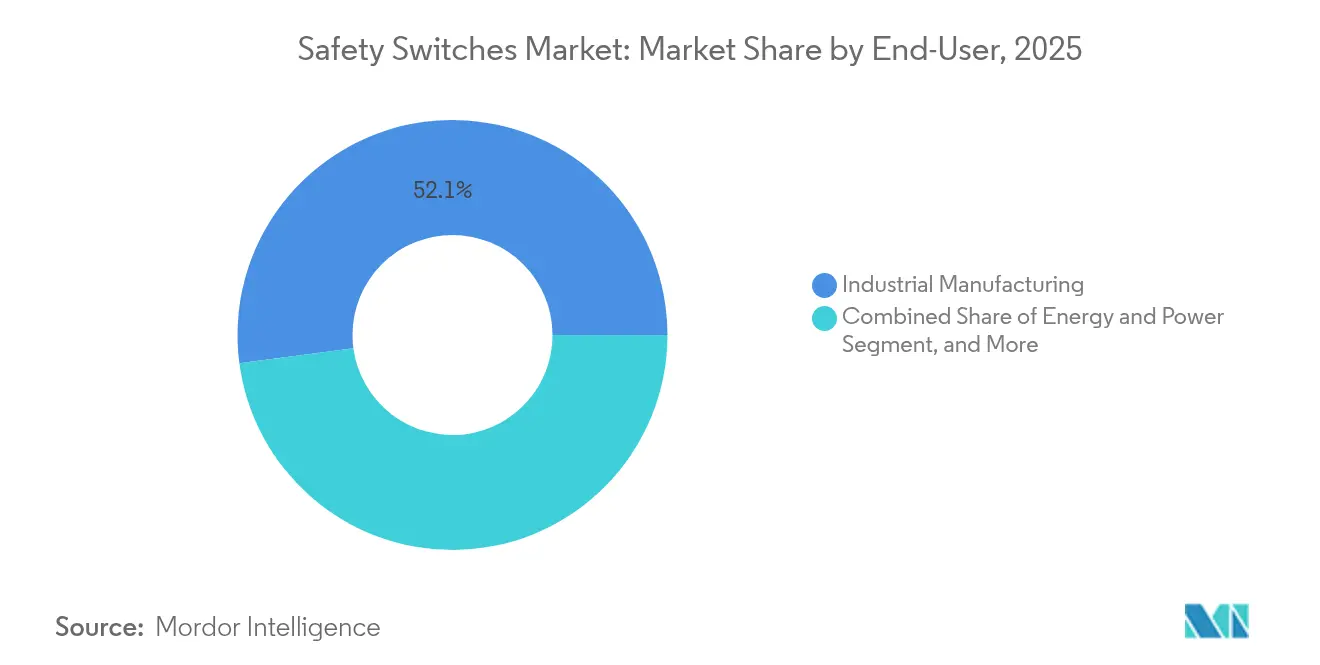

- Por usuário final, a manufatura industrial capturou 52,10% da participação do mercado de interruptores de segurança em 2025; logística e armazenagem é o segmento de crescimento mais rápido, avançando a um CAGR de 8,05% até 2031.

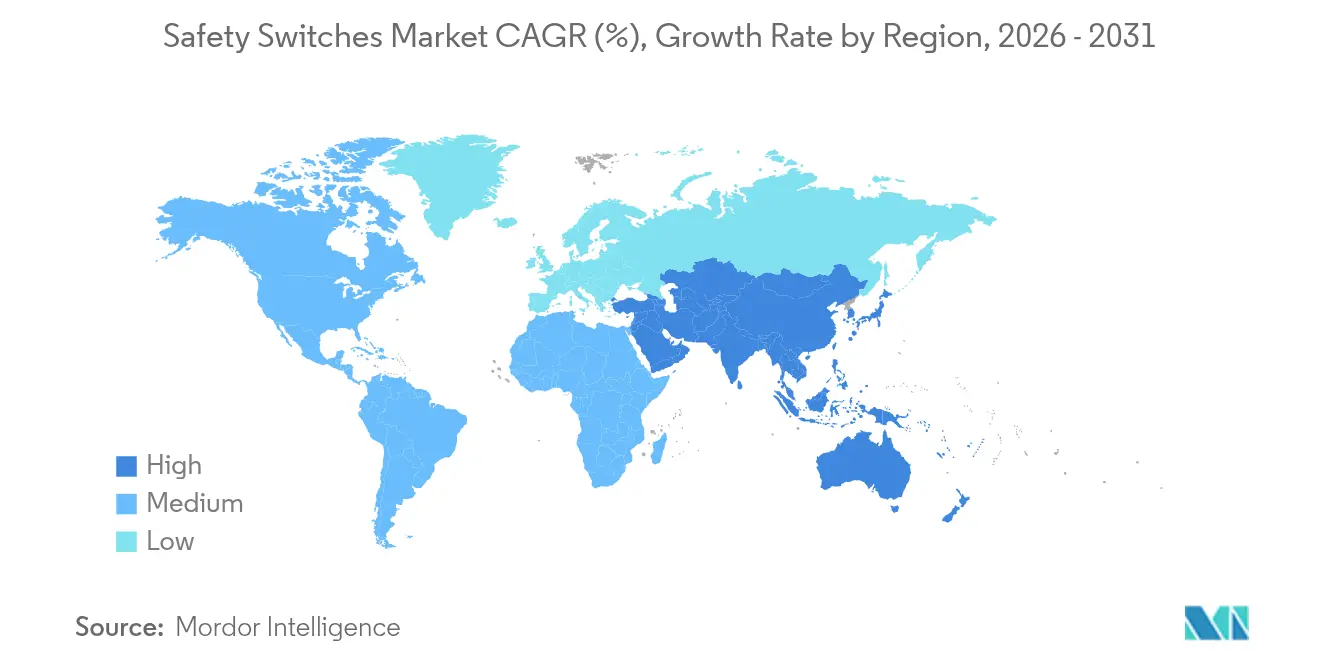

- Por região, a Ásia-Pacífico respondeu por 37,90% da receita de 2025; o Oriente Médio está posicionado para crescer a um CAGR de 8,75%, o maior aumento regional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interruptores de Segurança

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos de segurança impulsionados pela automação | +1.2% | Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de robôs colaborativos | +1.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Retrofits obrigatórios de maquinário | +0.8% | Europa | Curto prazo (≤ 2 anos) |

| Demanda por proteção contra explosão em petróleo e gás | +1.1% | Oriente Médio | Médio prazo (2 a 4 anos) |

| Intertravamentos RFID em farmacêuticos de alta potência | +0.7% | EUA e UE | Médio prazo (2 a 4 anos) |

| Segurança em esteiras transportadoras para armazéns de comércio eletrônico | +0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos requisitos de segurança impulsionados pela automação na Ásia

O setor manufatureiro asiático está passando por uma mudança fundamental nos paradigmas de segurança à medida que a adoção da automação se acelera, criando demanda substancial por interruptores de segurança sofisticados. Países como China, Japão e Coreia do Sul estão implementando regulamentações mais rígidas de segurança no trabalho que exigem o uso de dispositivos de segurança certificados em linhas de produção automatizadas. Essa evolução regulatória coincide com o impulso da região em direção à manufatura inteligente, onde os interruptores de segurança servem como componentes críticos para garantir a coexistência humano-máquina. A integração de interruptores de segurança com sistemas de automação industrial tornou-se uma prioridade estratégica para os fabricantes que buscam equilibrar produtividade com proteção dos trabalhadores, especialmente à medida que os custos de mão de obra aumentam e a escassez de trabalhadores qualificados persiste.[1]IDEC Corporation, "Interruptores - IDEC - APAC," IDEC, apac.idec.com De acordo com a IDEC, a demanda por interruptores de segurança na Ásia cresceu mais de 30% desde 2024, com as variedades sem contato registrando as maiores taxas de adoção na manufatura de eletrônicos.

Aumento de robôs colaborativos exigindo soluções de segurança integradas

A proliferação de robôs colaborativos (cobots) em ambientes de manufatura está transformando fundamentalmente os requisitos dos sistemas de segurança, criando oportunidades significativas para tecnologias avançadas de interruptores de segurança. Ao contrário dos robôs industriais tradicionais que operam em ambientes enclausurados, os cobots trabalham ao lado de humanos, exigindo mecanismos de segurança sofisticados capazes de ajustar dinamicamente os parâmetros de proteção com base na proximidade e no modo de operação. A revisão da norma ISO 10218 para segurança de robôs industriais em 2024 estabeleceu requisitos mais claros de segurança funcional para aplicações colaborativas, impulsionando a demanda por interruptores de segurança que possam se comunicar com sistemas de controle de robôs. Apesar de suas características de segurança inerentes, os cobots ainda requerem soluções de proteção complementares para lidar com riscos residuais, como pontos de esmagamento e erros de programação. A PowerSafe Automation relata que interruptores de segurança devidamente integrados podem reduzir incidentes relacionados a cobots em até 85%, mantendo a eficiência operacional, tornando-os componentes essenciais nas implementações da Indústria 4.0.[2]Shawn Mantel, "Automação de Fábrica Inteligente: Cobots, Robótica e Proteção Explicados," PowerSafe Automation, powersafeautomation.com

Retrofit Obrigatório de Maquinário Legado nas Indústrias de Processo da Europa

As indústrias de processo da Europa estão passando por um ciclo significativo de atualização de segurança impulsionado pela aplicação das mais recentes emendas à Diretiva de Máquinas, criando demanda substancial por interruptores de segurança de substituição. A diretiva agora exige que equipamentos mais antigos atendam aos padrões de segurança contemporâneos, efetivamente tornando obrigatório o retrofit de maquinários que podem ter estado em conformidade quando instalados, mas que ficam aquém dos requisitos atuais. Esse impulso regulatório coincide com as iniciativas mais amplas de transformação digital do setor, levando os fabricantes a não apenas substituir componentes de segurança desatualizados, mas a atualizar para alternativas inteligentes e conectadas. O mercado de retrofit é particularmente robusto nos setores químico, farmacêutico e de processamento de alimentos, onde a vida útil dos equipamentos normalmente excede duas décadas. De acordo com a Pilz, aproximadamente 65% do maquinário industrial em operação na Europa requer atualizações nos sistemas de segurança para alcançar conformidade com os padrões atuais, representando um mercado endereçável substancial para os fabricantes de interruptores de segurança.

Aumento da Demanda por Dispositivos à Prova de Explosão no Setor de Petróleo e Gás do Oriente Médio

O setor de petróleo e gás do Oriente Médio está experimentando uma demanda sem precedentes por interruptores de segurança à prova de explosão, à medida que os operadores modernizam a infraestrutura envelhecida enquanto expandem a capacidade de produção. Esses dispositivos especializados, projetados para prevenir ignição em atmosferas perigosas, estão se tornando componentes críticos na infraestrutura energética da região, à medida que os padrões de segurança se tornam mais rigorosos e a fiscalização mais intensa. As condições operacionais únicas nas instalações do Oriente Médio, incluindo temperaturas extremas e ambientes corrosivos, estão impulsionando a inovação em materiais e design, com os fabricantes desenvolvendo interruptores capazes de suportar temperaturas de -55 °C a +55 °C. Os interruptores de segurança à prova de explosão CEAG GHG 981 da Eaton, que apresentam proteção de ingresso IP66 e estão disponíveis em materiais robustos como poliéster reforçado com fibra de vidro e aço inoxidável, exemplificam as soluções especializadas que estão ganhando espaço na região. O Fórum dos Países Exportadores de Gás projeta que a produção de gás natural no Oriente Médio aumentará 33% até 2050, criando demanda sustentada por equipamentos de segurança capazes de operar em ambientes potencialmente explosivos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços Médios de Venda Mais Elevados de Interruptores Sem Contato em PMEs Sensíveis a Custos | -0.7% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ciclos de Certificação Complexos em Plantas Multijurisdicionais | -0.5% | Global, com ênfase em operações multinacionais | Médio prazo (2 a 4 anos) |

| Lacunas de Compatibilidade com Fieldbuses de Segurança Específicos do Setor | -0.4% | Global, com concentração em polos avançados de manufatura | Médio prazo (2 a 4 anos) |

| Importações Falsificadas de Baixo Custo Prejudicando a Adoção de Marcas (APAC) | -0.6% | Ásia-Pacífico, com repercussão nas cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Médios de Venda Mais Elevados de Interruptores Sem Contato em PMEs Sensíveis a Custos

Os sensores RFID custam de duas a três vezes mais do que os modelos eletromecânicos, desestimulando substituições rápidas em pequenas oficinas onde o orçamento e as habilidades técnicas são limitados.[3]Schmersal Group, "Dispositivos para Zonas Ex na Schmersal," Schmersal, products.schmersal.com Consequentemente, a penetração de unidades avançadas entre os construtores de máquinas de pequeno e médio porte permanece abaixo de 25%, moderando a adoção de curto prazo no mercado de interruptores de segurança.

Ciclos de Certificação Complexos em Plantas Multijurisdicionais

Os fabricantes multinacionais enfrentam desafios significativos na implementação de soluções padronizadas de interruptores de segurança devido a requisitos de certificação divergentes entre jurisdições, aumentando tanto os prazos de implementação quanto os custos de conformidade. A falta de harmonização global nos padrões de segurança cria uma complexa rede de requisitos que as empresas devem navegar ao implantar sistemas de segurança em suas operações internacionais. Por exemplo, um interruptor de segurança certificado sob padrões europeus (EN ISO 13849-1) pode exigir testes e documentação adicionais para atender aos requisitos norte-americanos (UL 508) ou às especificações asiáticas. Essa complexidade de certificação vai além da instalação inicial até os ciclos contínuos de manutenção e substituição, onde as empresas devem manter estoques regionais específicos de componentes aprovados. De acordo com a Logic Fruit, o processo de certificação para componentes críticos de segurança pode adicionar de 4 a 6 meses aos prazos de implementação para implantações globais, criando ineficiências operacionais significativas e potencialmente atrasando atualizações críticas de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A tecnologia RFID reformula a proteção contra adulterações

Os modelos eletromecânicos ainda lideram o mercado de interruptores de segurança graças à durabilidade comprovada em ambientes com poeira e alta vibração. No entanto, os sensores RFID sem contato mostram o maior impulso, expandindo-se a um CAGR de 7,45% à medida que os fabricantes de equipamentos originais buscam reduzir desvios e obter dados de diagnóstico em tempo real. Em 2025, os eletromecânicos detinham uma participação de receita de 45,40%, enquanto a adoção de RFID em linhas farmacêuticas aumentou acentuadamente após os reguladores endurecerem as regras contra adulterações. O tamanho do mercado de interruptores de segurança para dispositivos sem contato está projetado para atingir USD 1,11 bilhão até 2031, refletindo a adoção mais ampla em células de montagem robótica.

Os sensores RFID também desbloqueiam análises de manutenção preditiva; a memória incorporada registra contagens de ciclos, permitindo alertas de serviço antes de falhas. Invólucros à prova de explosão e variantes em aço inoxidável estão ampliando o uso em ambientes corrosivos e perigosos, expandindo os pools de receita endereçável dos fornecedores. A miniaturização contínua permite ainda arranjos de múltiplos sensores dentro de garras compactas de cobots, reforçando a demanda futura no mercado de interruptores de segurança.

Por Tipo de Atuador: Soluções codificadas impulsionam inovações antiviolação

Os intertravamentos operados por chave mantêm uso generalizado devido à simplicidade mecânica e ao baixo custo unitário. Ainda assim, os atuadores codificados por RFID e magnéticos agora definem o ritmo, especialmente em aplicações de Categoria 4, PLe que proíbem a burla de proteções. Esses designs conectam em cascata até 32 nós por um único cabo, reduzindo o tempo de instalação. As salas limpas farmacêuticas e as linhas de processamento de alimentos preferem formatos sem contato para eliminar frestas onde contaminantes podem se alojar, estimulando novos volumes no mercado de interruptores de segurança.

A segurança funcional sobre Ethernet também está emergindo. Os fornecedores agrupam as funções de atuador e relé de segurança no mesmo invólucro, transmitindo diagnósticos para painéis de controle de sistemas de execução de manufatura. Isso virtualiza as cadeias tradicionais com fiação rígida e suporta a reconfiguração flexível de células, um requisito central da Indústria 4.0. Consequentemente, a inovação em atuadores continuará sendo fundamental para a captura de valor no mercado de interruptores de segurança.

Por Usuário Final: A manufatura impulsiona a demanda central

A manufatura industrial gerou 52,10% de toda a receita de 2025, sustentada por metas rígidas de redução de acidentes e crescente densidade de robôs. As carrocerias automotivas especificam intertravamentos de lingueta redundantes para cada porta de célula de soldagem, enquanto as enchedoras de bebidas optam por unidades de aço inoxidável IP69K que suportam lavagens com produtos cáusticos. O tamanho do mercado de interruptores de segurança vinculado à manufatura está previsto para superar USD 1,62 bilhão até 2031, mantendo a dominância do segmento.

Logística e armazenagem mostra o crescimento mais rápido a um CAGR de 8,05%; grandes operadores de comércio eletrônico retrofitam loops de esteiras transportadoras de quilômetros de extensão com paradas de emergência por cabo e proteções de grade de luz. O crescimento é ainda impulsionado por frotas de robôs móveis autônomos que acionam o silenciamento de zonas via portais RFID para equilibrar o rendimento e a segurança dos trabalhadores. Esse duplo impulso do varejo omnicanal e da escassez de mão de obra consolida os armazéns como a principal arena de expansão para o mercado de interruptores de segurança.

Por Canal de Vendas: Os integradores de sistemas aprimoram a proposta de valor

As arquiteturas complexas de CLPs de segurança e as rigorosas trilhas de auditoria tornam os integradores indispensáveis tanto para PMEs quanto para multinacionais. Os distribuidores orientados por engenharia agora agrupam avaliação de riscos, validação e treinamento nas cotações de hardware, capturando margens de serviço e promovendo fidelidade. Esse modelo centrado em parceiros acelera os ciclos de comissionamento, aumentando a frequência de substituição de dispositivos no mercado de interruptores de segurança.

Os contratos diretos com fabricantes de equipamentos originais ainda dominam os construtores de maquinário de alto volume nos setores automotivo e de embalagens. Os fornecedores oferecem pinos personalizados, cores de invólucro e firmware, garantindo acordos plurianuais. As estratégias híbridas de entrada no mercado que combinam o alcance dos integradores com a profundidade dos fabricantes de equipamentos originais parecem mais adequadas para maximizar a penetração e os fluxos de receita pós-venda no mercado de interruptores de segurança.

Análise Geográfica

A Ásia-Pacífico gerou 37,90% da receita de 2025, liderada pelos clusters de eletrônicos da China e da Coreia do Sul. As atualizações de fábricas sob os planos nacionais de "manufatura inteligente" especificam intertravamentos RFID e diagnósticos IO-Link, elevando os preços médios de venda. Os subsídios governamentais para linhas automatizadas na Índia e no Vietnã sustentarão a liderança regional do mercado de interruptores de segurança.

O Oriente Médio está previsto para crescer a um CAGR de 8,75% até 2031. As companhias nacionais de petróleo dos Emirados Árabes Unidos e da Arábia Saudita agora exigem equipamentos de comutação certificados ATEX ou IECEx para compressão de gás, refino e trens de exportação de GNL. Os fornecedores que oferecem classificações de temperatura de -55 °C a +55 °C e invólucros de aço inoxidável garantiram acordos de estrutura plurianuais, catalisando uma rápida expansão do mercado.

Europa e América do Norte permanecem maduros, mas ricos em oportunidades. As revisões da Diretiva de Máquinas da UE obrigam os processadores químicos e alimentares a retrofitar misturadores e esteiras transportadoras mais antigos em dois anos; essa demanda de ciclo curto infla os volumes de substituição. Nos EUA, os centros de atendimento de comércio eletrônico adotam interruptores prontos para rede que alimentam dados de segurança para plataformas de sistemas de gerenciamento de armazéns em nuvem, preservando o crescimento estável de unidades no mercado de interruptores de segurança.

Cenário Competitivo

O mercado de interruptores de segurança é moderadamente fragmentado. As multinacionais líderes — Schneider Electric, Rockwell Automation e ABB — aproveitam canais globais e portfólios amplos, detendo coletivamente cerca de 45% da receita. Especialistas de médio porte como Schmersal, Euchner e SICK AG conquistam nichos inovando em codificação RFID, invólucros higiênicos de aço inoxidável e diagnósticos integrados. Os novos entrantes focam em camadas de segurança definidas por software que se sobrepõem ao hardware convencional, sinalizando uma futura convergência entre segurança de tecnologia operacional e tecnologia da informação.

A expansão de portfólio continua por meio de fusões e aquisições e codesenvolvimento. A aquisição pela ABB da linha de acessórios de fiação da Siemens na China expandiu seu alcance para 230 cidades, enquanto a Schneider lançou o Acti9 Active Safety para incorporar monitoramento em tempo real em disjuntores de baixa tensão. A Banner Engineering e a IDEM visam a manufatura flexível com interruptores RFID encadeáveis que reduzem o custo de cabeamento em 30%. A intensidade competitiva deve permanecer elevada à medida que as empresas correm para unir segurança funcional com análises da Indústria 4.0, moldando a dinâmica de longo prazo no mercado de interruptores de segurança.

Líderes do Setor de Interruptores de Segurança

Schneider Electric

Rockwell Automation

Siemens AG

Omron Corporation

Honeywell International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Schneider Electric apresentou o Sistema Acti9 Active Safety na ELECRAMA 2025, adicionando análises de manutenção preditiva às linhas de proteção residencial.

- Abril de 2025: A Comply365 adquiriu o negócio de SMS da Rolls-Royce, ampliando as capacidades de software de gestão de segurança para múltiplos setores.

- Março de 2025: A LJ Star obteve direitos exclusivos para distribuir válvulas de alívio de segurança higiênicas Goetze em plantas farmacêuticas e de alimentos e bebidas.

- Março de 2025: A Siemens apresentou o SENTRON ECPD, um dispositivo eletrônico de proteção de circuito que, segundo a empresa, desconecta falhas 1.000 vezes mais rápido do que os disjuntores convencionais.

Escopo do Relatório do Mercado Global de Interruptores de Segurança

Os interruptores de segurança são dispositivos que cortam prontamente o fornecimento de energia quando um problema elétrico é detectado, a fim de reduzir o risco de incêndios relacionados à eletricidade, choque elétrico, lesões e mortes. No estudo do mercado de interruptores de segurança, diferentes tipos de interruptores são considerados de acordo com suas aplicações.

O Mercado de Interruptores de Segurança é Segmentado por Tipo (Eletromagnético e Sem Contato), Tipo de Atuador (Intertravamento Operado por Chave e Outros), Configuração de Instalação (Montado em Painel e Montado em Trilho DIN), Usuário Final (Industrial, Comercial, Saúde, Petróleo e Gás) e Geografia.

| Interruptores de Segurança Eletromecânicos |

| Interruptores de Segurança Sem Contato (RFID / Magnético) |

| Interruptores de Segurança à Prova de Explosão / Serviço Pesado |

| Outros Tipos |

| Intertravamento Operado por Chave |

| Intertravamento Operado por Dobradiça |

| Intertravamento Codificado por RFID |

| Atuador Magnético |

| Montado em Painel |

| Montado em Trilho DIN |

| Manufatura Industrial | Automotivo |

| Alimentos e Bebidas | |

| Produtos Químicos e Farmacêuticos | |

| Aeroespacial e Defesa | |

| Metais e Mineração | |

| Energia e Eletricidade | Petróleo e Gás |

| Geração de Energia | |

| Comercial e Institucional | Automação Predial |

| Logística e Armazenagem | |

| Saúde | |

| Outros |

| Fabricante de Equipamento Original Direto |

| Distribuidor / Integrador de Sistemas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América Latina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Oriente Médio e África | Turquia |

| Emirados Árabes Unidos | |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico |

| Por Tipo | Interruptores de Segurança Eletromecânicos | |

| Interruptores de Segurança Sem Contato (RFID / Magnético) | ||

| Interruptores de Segurança à Prova de Explosão / Serviço Pesado | ||

| Outros Tipos | ||

| Por Tipo de Atuador | Intertravamento Operado por Chave | |

| Intertravamento Operado por Dobradiça | ||

| Intertravamento Codificado por RFID | ||

| Atuador Magnético | ||

| Por Configuração de Instalação | Montado em Painel | |

| Montado em Trilho DIN | ||

| Por Usuário Final | Manufatura Industrial | Automotivo |

| Alimentos e Bebidas | ||

| Produtos Químicos e Farmacêuticos | ||

| Aeroespacial e Defesa | ||

| Metais e Mineração | ||

| Energia e Eletricidade | Petróleo e Gás | |

| Geração de Energia | ||

| Comercial e Institucional | Automação Predial | |

| Logística e Armazenagem | ||

| Saúde | ||

| Outros | ||

| Por Canal de Vendas | Fabricante de Equipamento Original Direto | |

| Distribuidor / Integrador de Sistemas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América Latina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio e África | Turquia | |

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de interruptores de segurança?

O mercado está avaliado em USD 2,32 bilhões em 2026.

Com que velocidade o mercado de interruptores de segurança crescerá até 2031?

Está projetado para se expandir a um CAGR de 5,23%, atingindo USD 2,99 bilhões.

Qual região detém a maior participação no mercado de interruptores de segurança?

A Ásia-Pacífico lidera com 37,90% da receita de 2025.

Por que os interruptores de segurança RFID estão ganhando espaço?

Eles oferecem resistência superior a adulterações e diagnósticos em tempo real, apoiando aplicações da Indústria 4.0 e de robôs colaborativos.

Qual segmento de usuário final cresce mais rapidamente até 2031?

Espera-se que logística e armazenagem cresça a um CAGR de 8,05%, impulsionado pela automação do comércio eletrônico.

O que restringe a adoção em pequenas e médias empresas?

Os preços mais elevados dos modelos sem contato e a limitada expertise técnica interna atrasam as atualizações entre as PMEs.

Página atualizada pela última vez em: