Tamanho e Participação do Mercado de Segurança de Máquinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Máquinas por Mordor Intelligence

O tamanho do mercado de segurança de máquinas foi avaliado em USD 5,58 bilhões em 2025 e estima-se que cresça de USD 6,13 bilhões em 2026 para atingir USD 9,79 bilhões até 2031, a um CAGR de 9,83% durante o período de previsão (2026-2031). A crescente pressão regulatória, a rápida automação industrial e a convergência entre segurança funcional e cibersegurança são as forças centrais por trás desse crescimento. O próximo Regulamento de Máquinas 2023/1230 da Europa está obrigando fabricantes em todo o mundo a incorporar funções de Nível de Desempenho e e a fortalecer os sistemas de segurança contra ameaças digitais ec.europa.eu. A expansão das bases de eletrônicos e automotiva da Ásia-Pacífico está acelerando a demanda por proteção adaptativa, enquanto os processadores de alimentos e bebidas da América do Norte estão buscando retrofits digitais que combinam fluxos de dados da Indústria 4.0 com conformidade de segurança automate.org. Fornecedores capazes de oferecer CLPs de segurança integrados, análises de manutenção preditiva e arquiteturas ciberseguras certificadas estão conquistando participação de mercado à medida que os usuários finais transitam de relés com fiação rígida para lógica de segurança definida por software.

Principais Conclusões do Relatório

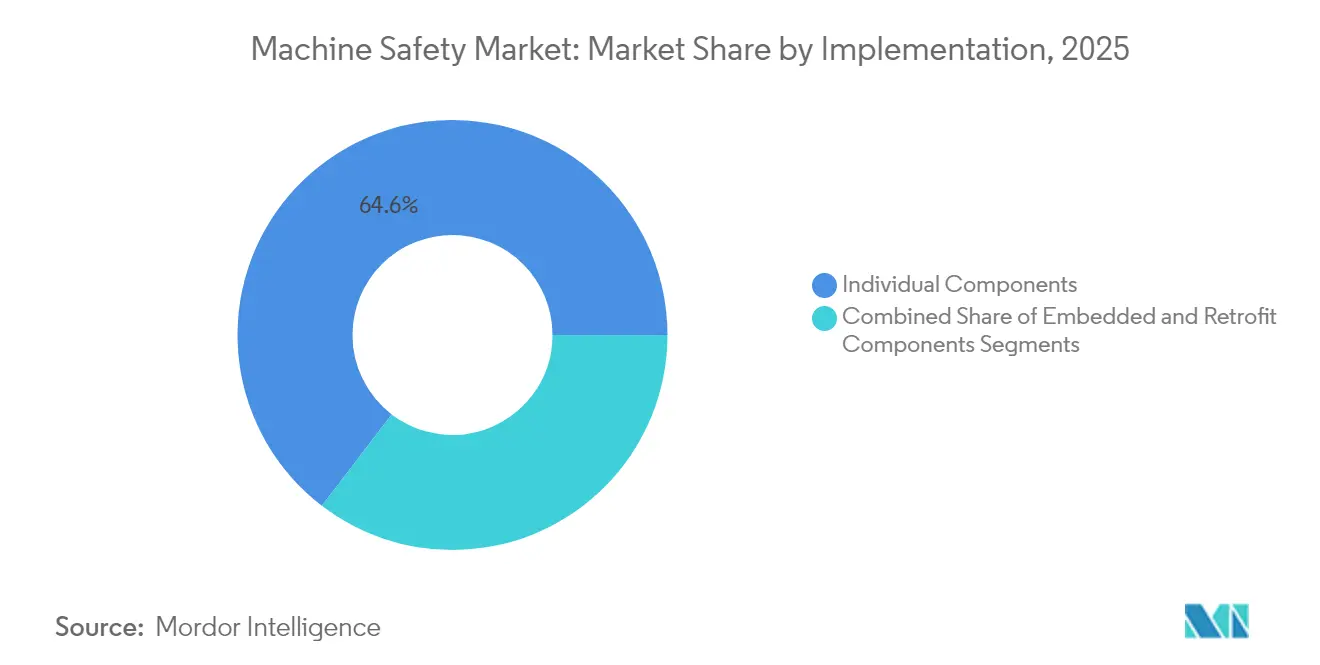

- Por implementação, os componentes individuais lideraram com 64,60% de participação no mercado de segurança de máquinas em 2025, enquanto os componentes embarcados devem se expandir a um CAGR de 11,55% até 2031.

- Por componente, os sensores de segurança de detecção de presença detinham 29,50% do tamanho do mercado de segurança de máquinas em 2025; os CLPs de segurança devem crescer mais rapidamente a um CAGR de 12,3% até 2031.

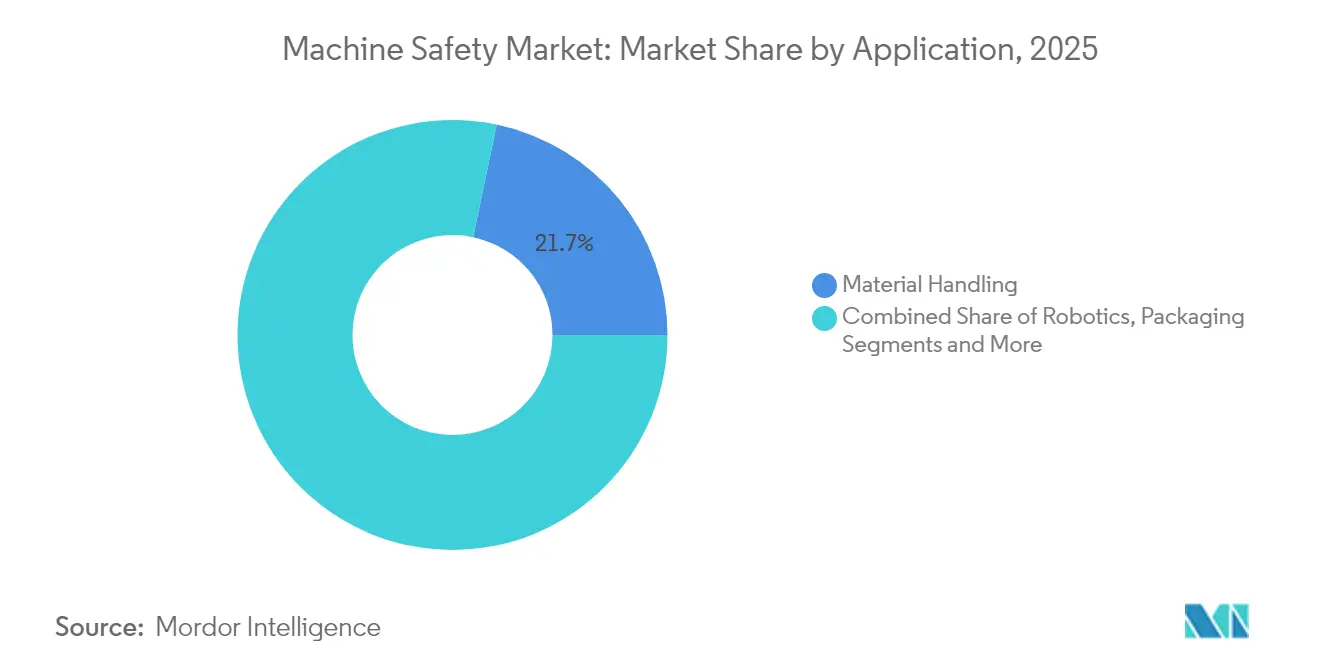

- Por aplicação, o manuseio de materiais representou 21,70% da receita de 2025, enquanto robótica e robôs colaborativos avançam a um CAGR de 13,75% durante 2026-2031.

- Por setor de uso final, o automotivo manteve 23,60% de participação no mercado de segurança de máquinas em 2025; farmacêuticos e saúde apresentam o maior crescimento a um CAGR de 12,7% até 2031.

- Por região, a Europa dominou com uma participação de 30,70% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,35% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Máquinas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção Acelerada de Robôs Colaborativos em Linhas de Montagem de Eletrônicos no Leste Asiático | 2.2% | Leste Asiático, com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamento de Máquinas da UE 2023/1230 Exigindo Funções de Segurança de Nível de Desempenho e em Novos Equipamentos a partir de 2027 | 2.5% | Europa, com impacto global nos exportadores para a UE | Longo prazo (≥ 4 anos) |

| Programas Rápidos de Retrofit Digital em Campo em Plantas de Alimentos e Bebidas da América do Norte Incorporando Sensores Safety I/O-Link | 1.8% | América do Norte, com adoção se espalhando para a Europa | Médio prazo (2-4 anos) |

| Aumento em Megaprojetos de GNL no Oriente Médio Elevando a Demanda por Sistemas de Desligamento de Emergência com Classificação SIL-3 | 1.5% | Oriente Médio, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Penalidades de Prêmios de Seguro por Lesões em Plantas Acima dos Limites OSHA TRIR Impulsionando PMEs dos EUA em Direção a Soluções de Segurança Categoria 4 | 1.2% | América do Norte, particularmente Estados Unidos | Curto prazo (≤ 2 anos) |

| Mudança de Relés com Fiação Rígida para CLPs de Segurança Configuráveis por Software Habilitando Linhas de Embalagem Flexíveis na Europa | 1.0% | Europa, com adoção se espalhando globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Robôs Colaborativos em Linhas de Montagem de Eletrônicos no Leste Asiático

Produtores de eletrônicos na China, Coreia do Sul e Taiwan estão substituindo robôs industriais isolados por unidades colaborativas que compartilham espaços de trabalho com operadores. Cortinas de luz de detecção de presença dinâmicas e zonas de guarda de visão 3D agora param os cobôs apenas quando uma pessoa está em risco, aumentando a produtividade geral da linha em 18% enquanto reduzem os incidentes registráveis em 27%. A lógica de segurança baseada em IA incorporada no controlador do robô permite o monitoramento de velocidade e separação em vez de paradas totais, o que reduz ainda mais os tempos de ciclo. Fornecedores de componentes que fornecem scanners de segurança certificados, acionamentos de torque seguro desligado e CLPs configuráveis por software estão, portanto, experimentando crescimento desproporcional de pedidos de fabricantes contratados de eletrônicos. A onda de implantação de cobôs deve atingir o pico nos próximos três anos, à medida que os montadores de eletrônicos correm para compensar a escassez regional de mão de obra e manter a competitividade nas exportações.[1]Associação para o Avanço da Automação, "Estatísticas de Adoção de Robôs Colaborativos 2025," automate.org

Regulamento de Máquinas da UE 2023/1230 Exigindo Funções de Segurança de Nível de Desempenho e em Novos Equipamentos a partir de 2027

O regulamento, que entra em vigor em 20 de janeiro de 2027, introduz requisitos de Nível de Desempenho e juridicamente vinculantes para funções críticas e incorpora cláusulas explícitas de cibersegurança que classificam o mau funcionamento induzido por hackers como um risco de segurança. Os construtores de máquinas que fornecem para a UE devem, portanto, validar que as partes de controle relacionadas à segurança resistam tanto a falhas aleatórias de hardware quanto a ataques intencionais. Essa necessidade de conformidade dupla está impulsionando a demanda por controladores integrados de segurança e cibersegurança e mecanismos certificados de atualização remota segura. Como a regra se aplica diretamente sem transposição nacional, os fornecedores podem escalar uma arquitetura para todos os 27 estados membros, simplificando os pipelines de desenvolvimento de produtos. Os gastos preparatórios em avaliações de risco, gerenciamento de patches de software e simulação de gêmeo digital já são evidentes entre os OEMs alemães e italianos que buscam evitar redesenhos de última hora.

Programas Rápidos de Retrofit Digital em Campo em Plantas de Alimentos e Bebidas da América do Norte Incorporando Sensores Safety I/O-Link

Processadores de carne, laticínios e bebidas estão combinando atualizações de segurança com telemetria da Indústria 4.0, substituindo a fiação legada por cortinas de luz prontas para I/O-Link, chaves de intertravamento e tapetes de pressão. Os dados bidirecionais do protocolo permitem que as equipes de manutenção obtenham o status de saúde diagnóstico, reduzindo o tempo de inatividade não planejado e diminuindo as janelas de troca em 35%. Os kits de retrofit preservam transportadores e enchedoras mais antigos, mas os elevam à Categoria 3 ou 4, ajudando os operadores a evitar penalidades da OSHA vinculadas a taxas de incidentes mais altas. O modelo de programa favorece o investimento escalável: as linhas podem ser modernizadas célula por célula durante paralisações planejadas, minimizando o impacto de capital enquanto cria uma base digital para manutenção preditiva orientada por IA posterior.

Aumento em Megaprojetos de GNL no Oriente Médio Elevando a Demanda por Sistemas de Desligamento de Emergência com Classificação SIL-3

Trens de liquefação do Catar e dos Emirados Árabes Unidos avaliados em mais de USD 150 bilhões estão especificando controladores ESD de redundância tripla modular, transmissores de pressão intrinsecamente seguros e malhas de fogo e gás SIL-3. Os contratantes preferem plataformas integradas que unifiquem funções de controle de processo e segurança instrumentada, simplificando os testes de prova e o gerenciamento de peças de reposição. Projetos de segurança padronizados reduziram as paradas desnecessárias em 42%, que anteriormente custavam aos operadores milhões de USD por hora em receita perdida de exportação de GNL. Dado os cronogramas de projetos de vários anos, os fornecedores de válvulas certificadas, solucionadores lógicos e dispositivos de campo têm visibilidade de demanda estável até 2030.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta Complexidade de Integração de Redes de Segurança com Arquitetura de Controle Legada em Instalações em Campo | -1.5% | Global, com maior impacto em mercados industriais maduros | Médio prazo (2-4 anos) |

| Congelamentos de Orçamento de Capital em Fornecedores Automotivos de Nível 2 em Meio à Volatilidade da Demanda por VEs | -1.2% | América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Força de Trabalho Qualificada Limitada para Programar Software de Segurança Funcional conforme IEC 61508/62061 em Mercados Emergentes | -1.0% | Ásia-Pacífico (excluindo Japão e Coreia do Sul), América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Percepção de Superengenharia e Incerteza de ROI para Sistemas de Segurança Categoria 4 entre PMEs do Sudeste Asiático | -0.8% | Sudeste Asiático, com repercussão em outros mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Integração de Redes de Segurança com Arquitetura de Controle Legada em Instalações em Campo

Muitos sistemas de controle distribuído da década de 1980 usam barramentos proprietários sem largura de banda determinística para tráfego de segurança. Os integradores, portanto, recorrem a gateways de protocolo e controladores paralelos, inflando os custos do projeto em até 65% e estendendo as janelas de comissionamento. As plantas de processo contínuo resistem a esse tempo de inatividade, optando por correções de conformidade mínima que retardam a adoção de segurança em rede. Embora os fornecedores estejam lançando pontes de migração "plug-in" e ferramentas de validação baseadas em simulação, a incompatibilidade estrutural entre hardware legado e padrões modernos de segurança funcional persistirá até que ocorram revisões em larga escala dos sistemas de controle.[2]Revista MDPI, "Desafios na Integração de Redes de Segurança com Sistemas Legados," mdpi.com

Congelamentos de Orçamento de Capital em Fornecedores Automotivos de Nível 2 em Meio à Volatilidade da Demanda por VEs

As carteiras de pedidos de VEs flutuantes apertaram a liquidez para pequenas empresas de estampagem de metal e moldagem de plástico, provocando um adiamento de 35% das atualizações de segurança Categoria 4 planejadas em 2024-2025. Embora os OEMs insistam na adesão à ISO 13849, os fornecedores de nível 2 estão priorizando mudanças imediatas de ferramentas em detrimento de investimentos em segurança sem retorno de curto prazo. Alguns subsídios federais e estaduais cobrem a adoção de robôs, mas excluem hardware de segurança auxiliar, desestimulando ainda mais os gastos. À medida que as previsões de produção de VEs se estabilizam, a demanda reprimida por proteção de robôs colaborativos e acionamentos de movimento seguro pode se recuperar, mas o efeito imediato é um freio no crescimento do mercado global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implementação: Componentes Embarcados Ganham Impulso

Os componentes individuais continuaram a dominar em 2025 com uma participação de 64,60% no mercado de segurança de máquinas devido à sua compatibilidade plug-and-play com equipamentos em campo. No entanto, os componentes embarcados devem superar com um CAGR de 11,55% à medida que CLPs, acionamentos e IHMs são fornecidos com firmware de segurança integrado, reduzindo o espaço em gabinetes e a fiação. As linhas de carroceria branca automotiva ilustram a tendência: um único controlador agora hospeda tanto perfis de movimento padrão quanto lógica de intertravamento de Nível de Desempenho e, eliminando processadores duplicados. Na montagem de eletrônicos, coprocessadores de segurança baseados em microcontroladores lidam com tempos de reação abaixo de 10 ms, satisfazendo o requisito de tamanho do mercado de segurança de máquinas para equipamentos de coleta e colocação de alta velocidade. Os fornecedores que certificam chips de controle combinado sob IEC 61508 e ISO 26262 estão posicionados para capturar vitórias de design de OEM à medida que a paridade de custo com relés discretos se aproxima.

O segmento de retrofit ainda favorece cortinas de luz discretas e intertravamentos porque os instaladores podem trocar o hardware durante paralisações de fim de semana sem revalidar o código base do CLP. Mesmo aqui, módulos de E/S do tipo "fatia" com entradas de segurança de canal duplo estão entrando, permitindo que os gabinetes hospedem fiação padrão e de segurança em um único backplane. A harmonização regulatória na Europa e nas Américas também está inclinando o investimento para soluções embarcadas; uma vez que uma CPU de segurança é certificada, as alterações de software podem ser baixadas em campo em vez de recabear relés físicos, proporcionando um ROI mais rápido, especialmente em operações de embalagem sazonais.

Por Componente: CLPs de Segurança Impulsionam a Proteção Inteligente

Os sensores de segurança de detecção de presença representaram 29,50% da receita em 2025, sustentando virtualmente todos os esquemas de proteção, desde prensas de freio até paletizadores. As variantes ópticas e de radar agora incorporam lógica de silenciamento que diferencia carga de pessoal, minimizando paradas desnecessárias em sistemas de transportadores. Os CLPs de segurança representam o subsegmento de crescimento mais rápido a um CAGR de 12,3% porque a fabricação flexível exige zonas programáveis e reconfiguração de lógica de alta velocidade. A transição de contatos com fiação rígida para blocos de função parametrizados reduz os desenhos elétricos em até 60% e permite gêmeos digitais que validam as alterações antes da implantação.

Os CLPs de segurança modernos também incorporam firmware de inicialização segura e comunicações criptografadas, satisfazendo o requisito duplo de cibersegurança e segurança funcional imposto pelo Regulamento de Máquinas da UE. O tamanho do mercado de segurança de máquinas para CLPs de segurança é ainda impulsionado pela migração de OEMs para painéis de controle unificados onde uma CPU executa tanto tarefas IEC 61131 padrão quanto diagnósticos SIL-3. Os fornecedores de componentes estão agrupando bibliotecas pré-certificadas para torque seguro desligado, velocidade limitada segura e posição segura, reduzindo o tempo de desenvolvimento de aplicações para construtores de máquinas.

Por Aplicação: A Revolução da Robótica Remodela os Paradigmas de Segurança

As linhas de manuseio de materiais detinham uma participação de receita de 21,70% em 2025, refletindo a alta densidade de transportadores, empilhadores e coletores humanos em armazéns e logística de produção. Sua dominância contínua decorre de normas como a ANSI B11.19 que priorizam dispositivos de prevenção de acesso em detrimento de paradas de emergência, impulsionando compras constantes de cercas de segurança, portas e sensores de silenciamento. Robótica e robôs colaborativos devem crescer a um CAGR de 13,75%, redefinindo as arquiteturas de segurança ao exigir monitoramento em tempo real de zonas dinâmicas de interação humano-máquina. A ISO 10218-2025 agora obriga a segurança funcional integrada em controladores de robôs, acelerando os pedidos de acionamentos de servo de processador duplo que podem mudar para velocidade limitada segura em 10 ms.

As linhas de embalagem e paletização também estão sendo atualizadas para scanners de grade de luz que redimensionam automaticamente os campos protegidos para corresponder à altura da caixa, eliminando reajustes manuais entre unidades de manutenção de estoque e aumentando o tempo de atividade. Em corte, conformação e usinagem, os retrofits de segurança se concentram em servo-prensas onde o controle de movimento seguro em malha fechada substitui embreagens de sobrecarga hidráulica, proporcionando tanto economia de energia quanto tempos de ciclo mais rápidos. À medida que mais centros de usinagem integram direção limitada segura e controle de freio seguro, a fronteira entre controle de movimento e mercado de segurança de máquinas continua a se tornar mais tênue.

Por Setor de Uso Final: O Setor Farmacêutico Acelera a Inovação em Segurança

O automotivo permaneceu o maior consumidor individual com 23,60% de participação em 2025, aproveitando décadas de experiência com proteção de robôs e sistemas de bloqueio. As linhas de montagem de baterias para veículos elétricos agora introduzem novos riscos, como o risco de fuga térmica durante a montagem, impulsionando a adoção de intertravamentos de segurança integrados com temperatura. O segmento farmacêutico e de saúde, em contraste, deve se expandir a um CAGR de 12,7% à medida que o enchimento asséptico e a composição de medicamentos de alta potência exigem isoladores de caixa de luvas equipados com controle de acesso CAT 4. Os CLPs de segurança que fazem interface com o HVAC de sala limpa para coordenar modos de ventilação segura estão se tornando padrão.

Os processadores de alimentos e bebidas estão combinando design higiênico com segurança ao escolher cortinas de luz de aço inoxidável classificadas para lavagem IP69K, satisfazendo tanto as regras de saneamento do USDA quanto as de segurança funcional. As fábricas de eletrônicos e semicondutores exigem chaves de segurança de baixo perfil que suportem os requisitos de sala limpa Classe 10, enquanto os operadores de petróleo e gás priorizam dispositivos à prova de chama com classificação SIL para prevenir ignição em áreas de Zona 1. Cada vertical, portanto, exerce especificações distintas, mas todas exigem trilhas de documentação verificáveis que as plataformas de ciclo de vida de segurança baseadas em nuvem agora automatizam.

Análise Geográfica

A participação de 30,70% da Europa em 2025 sublinha seu papel como pioneira regulatória e líder em automação. Os construtores alemães de automóveis, produtos químicos e máquinas-ferramenta integram backbones de segurança em rede em praticamente todas as novas linhas, e 68% das instalações já transmitem dados de diagnóstico para painéis centrais. Os OEMs de embalagem italianos exportam enchedoras em conformidade com Nível de Desempenho e para a América do Norte e do Sul, amplificando o transbordamento tecnológico da Europa. O Reino Unido espelha as normas da UE para proteger o acesso às exportações, enquanto as plantas aeroespaciais francesas implantam proteção de robôs colaborativos para co-localizar humanos e robôs em células de montagem de asas.

A Ásia-Pacífico, projetada para registrar um CAGR de 11,35%, é o principal campo de crescimento. Os montadores de eletrônicos da China correm para atender tanto aos códigos de segurança GB domésticos quanto à marcação CE para exportação, impulsionando pedidos em volume de cortinas de luz e acionamentos de movimento seguro. Os fabricantes de robótica do Japão incorporam sensores de torque de canal duplo nos braços, permitindo conformidade integrada com a ISO 13849 e aumentando a aceitação de humanos e robôs em estações de trabalho compartilhadas. A Índia vê OEMs multinacionais de farmacêuticos e automotivos instalando sistemas de Categoria 3 e 4 em novos locais greenfield, aumentando a conscientização local e desencadeando a localização de fornecedores. As fábricas de chips sul-coreanas adquirem manifolds de válvulas com classificação SIL para linhas de produtos químicos ultrapuros, combinando segurança funcional com construção de baixas partículas para proteger tanto o pessoal quanto as pastilhas.

A América do Norte permanece líder em tecnologia, mas o crescimento é mais estável. Os processadores dos EUA atualizam a segurança para mitigar responsabilidades e custos de seguro, com 42% das plantas de alimentos planejando grandes modernizações em 2025. O setor de mineração do Canadá adota redes de parada de emergência SIL-3 sem fio para corredores de caminhões de transporte. A adoção na América Latina é desigual: os clusters automotivos do Brasil se alinham com os mandatos dos clientes da UE e dos EUA, enquanto fábricas menores adiam investimentos. A região do Oriente Médio e África se expande mais rapidamente nos setores de energia de alto risco, instalando sistemas integrados de fogo e gás mais ESD em refinarias e terminais de GNL.

Panorama regulatório

A demanda por segurança de máquinas é ancorada por obrigações de conformidade em segurança funcional e cibersegurança nas principais regiões industriais. Na União Europeia, o Regulamento (UE) 2023/1230 substitui a Diretiva de Máquinas 2006/42/CE e transfere a conformidade de máquinas para um regulamento diretamente aplicável em todos os 27 estados-membros, reforçando as expectativas para sistemas de controle relacionados à segurança e práticas de documentação. A aplicação total obrigatória começa em 20 de janeiro de 2027, enquanto partes do arcabouço já se aplicam desde 20 de janeiro de 2024, incluindo processos de notificação de organismos de avaliação de conformidade, o que antecipou atualizações de projeto e documentação entre fabricantes de máquinas que fornecem ao mercado da UE.

Na América do Norte, a OSHA continua a moldar a aplicação de proteção de máquinas por meio de regulamentação e orientações alinhadas a normas, além de atualizações mais amplas de segurança no local de trabalho que afetam proteções, marcações e requisitos de auditoria em instalações de manufatura. A OSHA agendou audiências públicas informais a partir de 19 de agosto de 2026 para um grande conjunto de regras propostas, reforçando os ciclos de planejamento de conformidade para usuários finais e integradores. Em conjunto, esses sinais regulatórios aumentam o valor de componentes de segurança pré-certificados (sensores, controladores e acionamentos classificados em SIL/PL) e ferramentas de software que apoiam avaliação de risco, validação e controle de mudanças rastreável.

Análise da cadeia de valor

A cadeia de valor da segurança de máquinas vai desde insumos de sensores e semicondutores (optoeletrônica, transdutores radar/ultrassônicos, CIs com classificação de segurança) passando por fabricantes de dispositivos (OEMs) que produzem sensores de presença, intertravamentos, botões de parada de emergência, relés/módulos de segurança, CLPs de segurança e acionamentos de movimento seguro, até integradores de sistemas e fabricantes OEM de máquinas que projetam funções de segurança e documentam para os usuários finais. A distribuição geralmente se divide entre vendas diretas empresariais para fabricantes multi-site e parceiros de canal para PMEs com forte demanda de retrofit, com serviços de ciclo de vida (avaliação de risco, validação, treinamento e testes periódicos de comprovação) cada vez mais agregados aos projetos à medida que as plantas migram de arquiteturas de relés com fiação fixa para CLPs de segurança configuráveis por software.

A certificação e a conformidade com normas atuam como filtros em vários níveis, influenciando as compras e reduzindo os ciclos de integração quando os componentes já são pré-qualificados para metas de SIL/PL. Marcos recentes de certificação em nível de componente, como o sensor ultrassônico 3D ADAR One da Sonair, que atingiu SIL 2 e PL d para casos de uso de colaboração humano-robô em julho de 2026, mostram como fornecedores upstream estão posicionando dispositivos plug-and-play para reduzir a carga de validação em células cobot. No lado da demanda, programas de modernização brownfield em setores como alimentos e bebidas priorizam kits de retrofit e dispositivos prontos para diagnóstico, incluindo sensores de segurança com capacidade I/O-Link, direcionando mais valor para integradores e camadas de software que podem conectar eventos de segurança a fluxos de trabalho de manutenção, atendendo aos requisitos de auditoria.

Cenário Competitivo

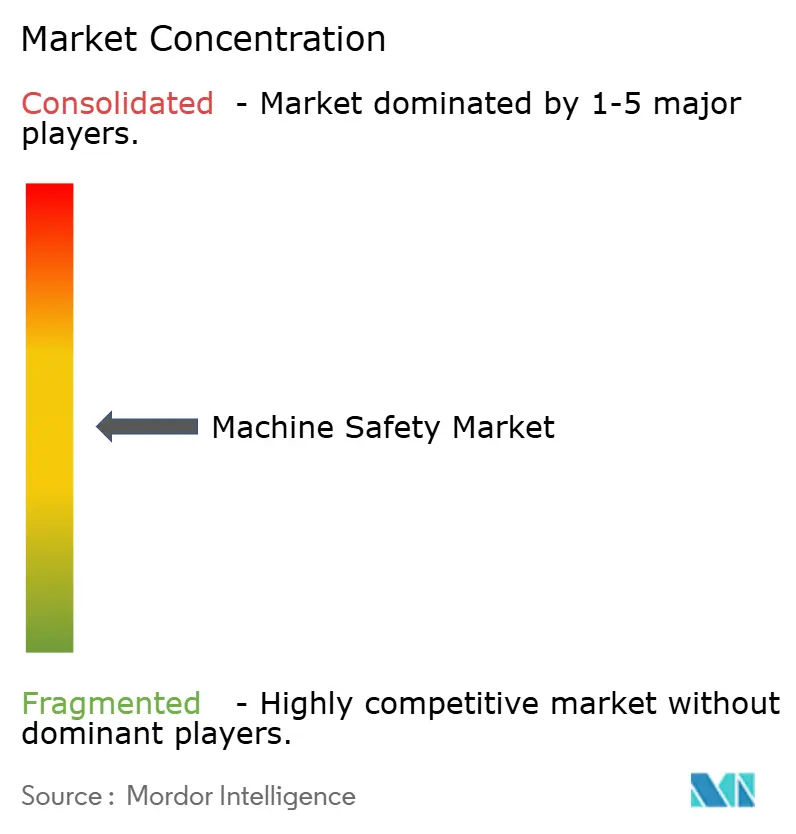

Os cinco principais fornecedores — Rockwell Automation, Siemens, Schneider Electric, Omron e Sick AG — detêm aproximadamente 45% da receita global, ilustrando um campo moderadamente concentrado onde a escala em P&D, certificação e distribuição global importa. A amplitude de hardware por si só não diferencia mais; os ecossistemas de software que automatizam a avaliação de riscos, configuração e validação estão emergindo como fatores decisivos. Os principais fornecedores agrupam gêmeos digitais baseados em nuvem que modelam gráficos de tempo de parada e distâncias alcançáveis, reduzindo os ciclos de design em 30%.

Os movimentos estratégicos se concentram em combinar segurança funcional com cibersegurança. Os novos CLPs de segurança da Siemens são fornecidos com inicialização segura, criptografia e detecção de anomalias, atendendo tanto ao Nível de Desempenho e quanto à IEC 62443, abordando assim os mandatos de máquinas da UE em um único SKU. A aquisição pela ABB do braço de visão de máquina da Sick a posiciona para fornecer visão 3D com classificação de segurança para robôs colaborativos, um nicho de alto crescimento. Participantes de nicho como Pilz e Fortress Safety se diferenciam por meio de arquiteturas de intertravamento especializadas e documentação baseada em nuvem que reduz a sobrecarga de auditoria.

A pressão de preços persiste em mercados emergentes onde fábricas menores exigem soluções "dimensionadas corretamente". Para defender as margens, os fornecedores globais aproveitam designs modulares e montagem localizada para reduzir os custos de entrega. Enquanto isso, participantes centrados em software oferecem plug-ins funcionalmente seguros para plataformas de CLP convencionais, ameaçando os titulares de hardware, a menos que abram APIs ou formem parcerias. A intensidade competitiva está, portanto, mudando das especificações de componentes para invólucros de serviço de ciclo de vida e interoperabilidade segura.

Líderes do Setor de Segurança de Máquinas

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Omron Corporation

Sick AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um grande espaço em branco encontra-se na intersecção entre segurança funcional, maquinário conectado e conformidade focada em cibersegurança, onde os usuários finais estão padronizando arquiteturas que combinam integridade de segurança com comunicações seguras, mecanismos de atualização e trilhas de evidência. Os cronogramas impulsionados pela UE oferecem um impulso concreto, com o Regulamento de Máquinas 2023/1230 alcançando aplicação total em 20 de janeiro de 2027. As orientações do setor sobre equipamentos conectados também estão avançando, incluindo comunicação da VDMA de que, a partir de 1º de julho de 2026, sistemas CNC conectados em rede colocados no mercado da UE devem estar alinhados às metas da DIN EN ISO 13849-1:2026, incluindo considerações de Nível de Desempenho. Isso está expandindo as oportunidades para fornecedores que empacotam CLPs de segurança, acionamentos seguros e sensores em rede com ferramentas para cálculo de PFH, validação e documentação adequadas a fluxos de trabalho digitais.

A robótica colaborativa e a automação de alta mixagem também estão criando espaço para lógica de detecção e segurança diferenciada, além das cortinas de luz e intertravamentos tradicionais. Evidência dessa mudança inclui o anúncio da Sonair em julho de 2026 de que seu sensor ultrassônico 3D ADAR One alcançou classificações SIL 2 e PL d voltadas para colaboração humano-robô, indicando investimento de fornecedores em modalidades alternativas para proteção dinâmica. Paralelamente, atualizações de normas e publicações técnicas como a ISO/TR 13849-3:2026, publicada em março de 2026, acrescentam métodos mais rigorosos, incluindo abordagens baseadas em modelos de Markov para cálculos de confiabilidade. Isso tende a favorecer software de engenharia e blocos de função pré-certificados que reduzem a complexidade de integração em locais brownfield e reduzem o tempo de comissionamento para aplicações de robótica, embalagem e manuseio de materiais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Schneider Electric anunciou um acordo definitivo para adquirir a Cognite por 3,1 bilhões de dólares, adicionando uma plataforma de dados industriais e software de IA ao seu portfólio de automação. O acordo fortalece a diferenciação na camada de software que conecta dados operacionais, eventos de segurança e documentação de conformidade em ambientes industriais multi-site.

- Maio de 2026: A Omron assinou um acordo de colaboração estratégica com a Comau para implantar soluções de automação industrial em eletrônicos, semicondutores e manufatura médica. A parceria apoia implantações de automação de maior densidade, onde proteção integrada, detecção classificada em segurança e arquiteturas de controle validadas se tornam essenciais para escalar células de cobots e robótica.

- Maio de 2025: A Rockwell Automation lançou a plataforma de controlador de segurança GuardLogix 6000 com recursos de cibersegurança integrados, projetados para atender aos requisitos do Regulamento de Máquinas da UE 2023/1230. O lançamento alinha atualizações de CLPs de segurança a arquiteturas ciberseguras, apoiando a migração de relés com fiação fixa para segurança definida por software em projetos novos e de retrofit.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de segurança de máquinas é definido como a receita gerada por produtos de segurança dedicados que ajudam a prevenir ou reduzir lesões relacionadas a máquinas e paradas não planejadas em ambientes industriais, principalmente por meio da detecção de riscos, parada de movimento e controle de operação segura.

Exclusões de escopo: sistemas de segurança programáveis autônomos e controles de segurança de duas mãos são tratados fora deste escopo de mercado.

Visão geral da segmentação

- Por Implementação

- Componentes Individuais

- Componentes Embarcados

- Atualizações de Segurança por Retrofit

- Por Componente

- Sensores de Segurança de Detecção de Presença

- Cortinas de Luz de Segurança

- Scanners Laser de Segurança

- Dispositivos de Parada de Emergência

- Chaves de Intertravamento de Segurança

- Controladores / Módulos / Relés de Segurança

- CLPs de Segurança

- Controles de Duas Mãos e Chaves de Habilitação

- Outros Componentes (Tapetes, Bordas, Amortecedores)

- Por Aplicação

- Manuseio de Materiais

- Robótica e Robôs Colaborativos

- Embalagem e Paletização

- Corte, Conformação e Usinagem

- Montagem e Coleta e Colocação

- Por Setor de Uso Final

- Automotivo

- Alimentos e Bebidas

- Eletrônicos e Semicondutores

- Petróleo e Gás

- Farmacêuticos e Saúde

- Produtos Químicos

- Metais e Mineração

- Aeroespacial e Defesa

- Setor de Embalagem

- Outros Setores

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a estrutura básica do mercado e reunir dados de referência consistentes que podem ser verificados por qualquer pessoa. Analisamos materiais públicos como as estatísticas de segurança da Organização Internacional do Trabalho (OIT), orientações e referências de relatos de incidentes da OSHA, indicadores de manufatura da Eurostat e estatísticas nacionais sobre produção industrial e emprego (incluindo as séries do US Census Bureau). Também verificamos cruzadamente normas e sinais de conformidade de organismos como ISO e IEC, para que as premissas de adoção estejam alinhadas com a forma como as plantas certificam e operam equipamentos.

No lado da oferta e do comércio, usamos fontes como UN Comtrade e divulgações alfandegárias para entender os padrões de movimento transfronteiriço para categorias relevantes, e analisamos patentes e publicações técnicas para acompanhar a direção das tecnologias de detecção e controle. Também examinamos registros de empresas, relatórios anuais, apresentações para investidores e imprensa setorial confiável para mapear a disponibilidade de produtos e a direção de preços. Para áreas com divulgação pública limitada, foram utilizadas assinaturas pagas selecionadas para dados financeiros de empresas e bancos de dados de patentes, a fim de agilizar a validação em nível de empresa. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas estruturadas com profissionais de automação e segurança, distribuidores, integradores de sistemas e usuários finais em ambientes de manufatura discreta e de processo. Usamos essas discussões para confirmar o que normalmente é comprado em conjunto (sensor para controlador para atuação), como os ciclos de substituição se comportam na prática e como os preços mudam quando normas, auditorias ou atualizações de automação aceleram a demanda na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | Ásia-Pacífico: 53% |

| Nível médio: 49% | Líderes funcionais/de unidade: 41% | EMEA: 29% |

| Empresas menores: 18% | Gerentes: 47% | Américas: 18% |

Dimensionamento de Mercado e Previsão

Nosso dimensionamento começa a partir de uma construção top-down do conjunto de demanda que vincula os gastos com segurança de máquinas à atividade de automação industrial, intensidade de conformidade e à base instalada de máquinas que necessitam de proteção. Os totais por país são reconstruídos usando uma combinação de produção manufatureira, envios de máquinas e indicadores de emprego setorial, e depois ajustados usando feedback primário sobre os níveis de adoção de segurança e arquiteturas de proteção típicas.

Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas para grupos-chave de componentes e proxies de volume a partir de verificações de canal e mix de produtos publicamente visível. Os insumos que costumam influenciar o modelo incluem tendências de capex de automação, a divisão entre retrofit de plantas versus greenfield, ciclos de aplicação de normas de segurança (incluindo frequência de auditoria), ritmo de substituição e manutenção de sensores e intertravamentos, e a expansão de robótica e células colaborativas que exigem proteção adicional. Onde faltam dados locais, as lacunas são tratadas usando indústrias proxy com intensidade de máquinas semelhante, depois normalizadas com entrevistas de especialistas antes da finalização dos números.

Para a previsão, utiliza-se análise de cenários para que a adoção possa ser ajustada sob diferentes trajetórias de produção manufatureira e velocidades de aperto da conformidade, sendo depois refinada pelo consenso de especialistas sobre a rapidez com que as atualizações de segurança serão agregadas à modernização mais ampla de controles. O resultado é um modelo de valor repetível que pode ser rastreado até indicadores práticos, em vez de expectativas narrativas.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que os números finais não dependam de um único sinal. Comparamos os resultados com indicadores independentes, como a direção da produção manufatureira, o tom do investimento em automação e a movimentação observada de preços para componentes de segurança comuns, investigando então os valores discrepantes nos níveis nacional e regional.

Antes da aprovação final, o modelo e as premissas passam por revisões analíticas passo a passo, e os respondentes são recontatados quando uma variação não pode ser explicada por fatores de demanda visíveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando grandes mudanças regulatórias, eventos macroeconômicos ou grandes choques de demanda alteram substancialmente as perspectivas. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação da Estimativa de Mercado de Segurança de Máquinas da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para segurança de máquinas frequentemente não coincidem porque cada estudo delimita de forma diferente o que conta como produto de segurança e como o conjunto de demanda é construído entre setores e regiões. As diferenças também surgem da seleção do ano-base, do momento de conversão de moeda e de se a previsão assume um mercado de substituição estável ou uma onda de retrofit mais rápida.

Os controles de segurança de duas mãos estão fora do escopo de segurança de máquinas da Mordor Intelligence, e essa exclusão pode alterar os totais quando outras editoras os agrupam em uma receita mais amplo de componentes de segurança, junto com categorias programáveis de segurança relacionadas. A dispersão pode aumentar ainda mais quando algumas estimativas aplicam uma taxa de crescimento uniforme a todo o mercado, em vez de vincular a adoção a indicadores como produção manufatureira, expansão da robótica e ciclos de retrofit impulsionados por auditorias, validados por meio de entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 6,13 bilhões de dólares (2026) | |

| Consultoria Regional A | 6,14 bilhões de dólares (2025) | Utiliza um ano-base diferente e pode incluir categorias de segurança adjacentes sob um grupo mais amplo de componentes, o que altera o valor inicial antes da previsão. |

| Grupo de Pesquisa Setorial B | 5,59 bilhões de dólares (2024) | Ano-base mais antigo e visibilidade limitada sobre inclusões e exclusões explícitas, o que pode subestimar a demanda impulsionada por retrofit e efeitos de mix regional. |

A tabela mostra que a seleção do ano e os limites de escopo explicam a maior parte da diferença, e a diferença restante geralmente vem de quão rápido se assume que a adoção de retrofit aumentará. Ao manter o modelo vinculado a sinais observáveis de manufatura e automação, e depois testar as premissas por meio de feedback primário, obtemos um tamanho de mercado equilibrado que pode ser recriado e verificado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de segurança de máquinas?

O mercado de segurança de máquinas está em USD 6,13 bilhões em 2026 e deve atingir USD 9,79 bilhões até 2031 a um CAGR de 9,83%.

Qual região lidera o mercado de segurança de máquinas?

A Europa detém a maior participação regional de 30,70% em 2025 graças a regulamentações rigorosas e uma base de automação madura.

Qual segmento está crescendo mais rapidamente?

Os CLPs de segurança são o segmento de componentes de crescimento mais rápido, expandindo-se a um CAGR de 12,3% entre 2026 e 2031.

Como o Regulamento de Máquinas da UE 2023/1230 afeta os fornecedores?

Os fornecedores devem implementar funções de Nível de Desempenho e e salvaguardas de cibersegurança, aumentando a demanda por controladores integrados de segurança e cibersegurança

Por que os robôs colaborativos estão influenciando os investimentos em segurança de máquinas?

Os cobôs exigem sistemas de segurança dinâmicos e programáveis que permitem que humanos e robôs compartilhem espaços de trabalho, impulsionando pedidos de sensores avançados e CLPs de segurança.

O que está impulsionando as atualizações de segurança de máquinas em plantas de alimentos da América do Norte?

Os programas de retrofit digital usando sensores I/O-Link permitem diagnósticos em tempo real, reduzem os tempos de troca em 35% e ajudam a atender à conformidade com a OSHA, incentivando a adoção rápida.

Página atualizada pela última vez em: