Tamanho e Participação do Mercado de Gerenciamento de Ativos de Saúde sem Fio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 74.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de Ativos de Saúde sem Fio por Mordor Intelligence

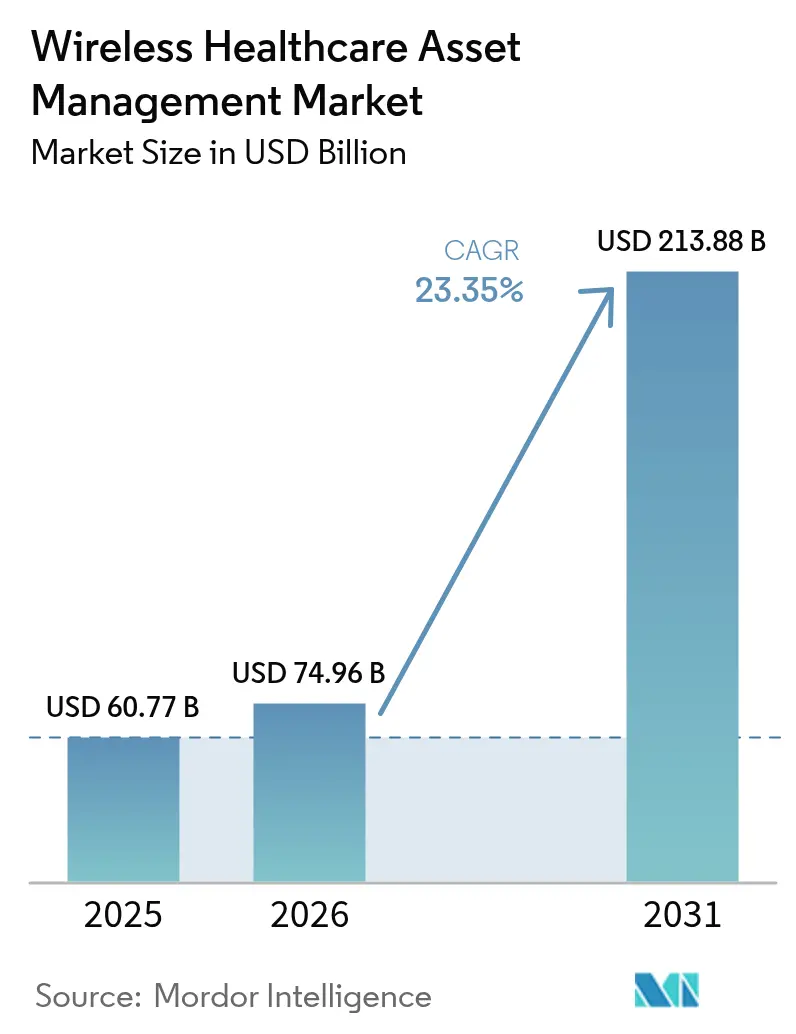

O tamanho do mercado de gerenciamento de ativos de saúde sem fio deve crescer de USD 60,77 bilhões em 2025 para USD 74,96 bilhões em 2026 e está previsto para atingir USD 213,88 bilhões até 2031, a um CAGR de 23,35% no período 2026-2031. O crescimento é sustentado pela migração dos hospitais de auditorias manuais de inventário para sistemas de localização em tempo real que reduzem drasticamente o tempo de busca de equipamentos, automatizam a documentação regulatória e apoiam a manutenção preditiva. A convergência de RFID, Bluetooth de Baixa Energia (BLE) e Banda Ultra-Larga (UWB) com inteligência artificial baseada em borda está reformulando a economia de utilização, à medida que os regimes de reembolso penalizam atrasos evitáveis e os reguladores reforçam as regras de rastreabilidade.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Etiquetas RFID em Dispositivos Médicos — Orientação para a Indústria," fda.gov Os fornecedores de plataformas estão incorporando análises de localização diretamente nos fluxos de trabalho de registros eletrônicos de saúde (RES), encurtando os ciclos de retorno do investimento e abrindo novas oportunidades de receita por assinatura. Ao mesmo tempo, mandatos de cibersegurança, como as iminentes atualizações da Regra de Segurança HIPAA, estão influenciando as escolhas tecnológicas e a seleção de fornecedores, favorecendo os fornecedores que conseguem demonstrar criptografia AES-256 e transparência na lista de materiais de software.

Principais Conclusões do Relatório

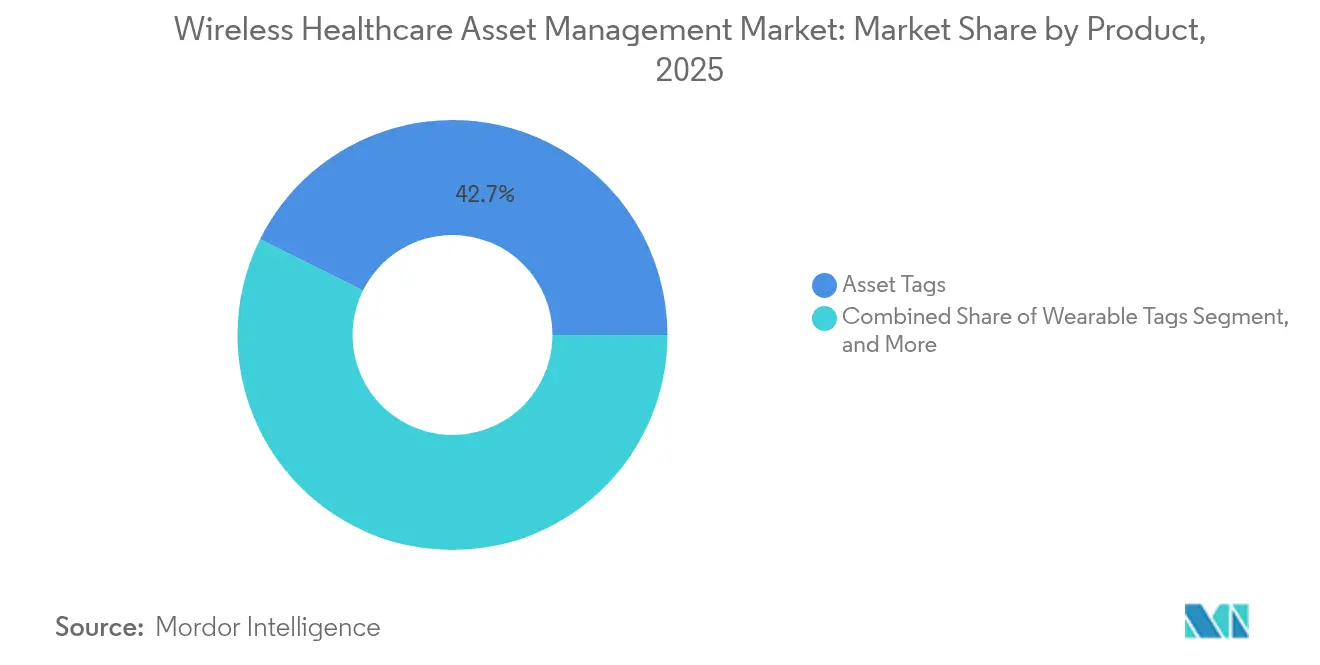

- Por produto, as Etiquetas de Ativos capturaram 42,65% da participação do mercado de gerenciamento de ativos de saúde sem fio em 2025, enquanto as Plataformas de Software têm projeção de atingir um CAGR de 25,95% até 2031.

- Por tecnologia, o RFID deteve 55,10% da participação de receita do mercado de gerenciamento de ativos de saúde sem fio em 2025; a Banda Ultra-Larga tem previsão de expansão a um CAGR de 26,05% até 2031.

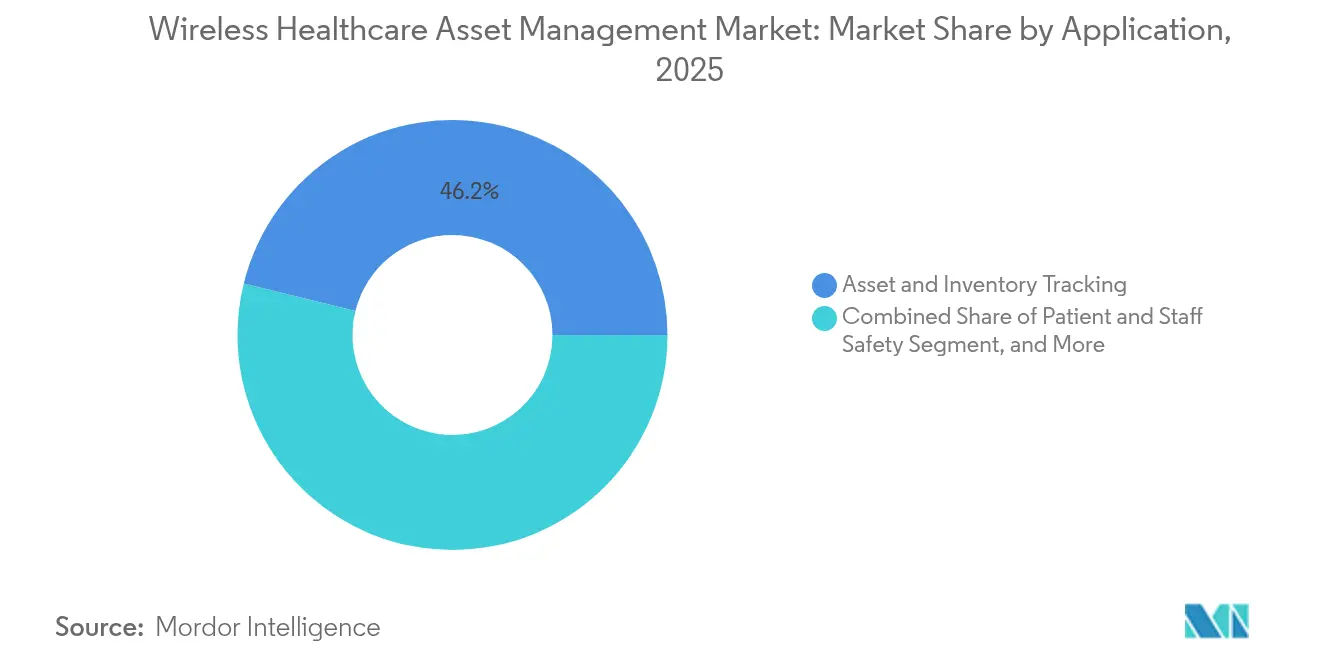

- Por aplicação, o Rastreamento de Ativos e Inventário comandou 46,15% do tamanho do mercado de gerenciamento de ativos de saúde sem fio em 2025, enquanto o Monitoramento Ambiental e de Condições está crescendo a uma taxa de 26,2%.

- Por usuário final, Hospitais e Redes Integradas de Fornecimento lideraram o mercado de gerenciamento de ativos de saúde sem fio com uma participação de 53,10% em 2025, enquanto as Instalações de Cuidados de Longa Duração e Residências para Idosos estão avançando a um CAGR de 26,4%.

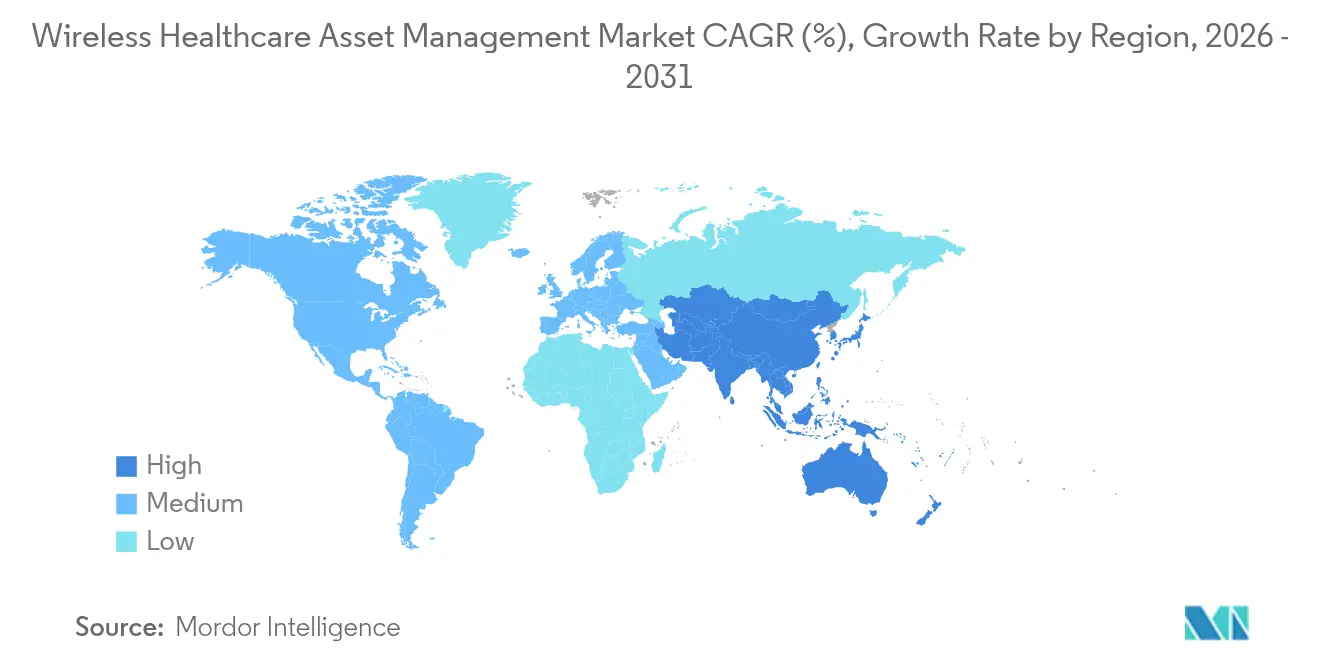

- Por geografia, a América do Norte representou 37,45% da receita do mercado de gerenciamento de ativos de saúde sem fio em 2025; a Ásia-Pacífico está posicionada para crescer a um CAGR de 25,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gerenciamento de Ativos de Saúde sem Fio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de etiquetagem de ativos baseada em RFID | +5.2% | América do Norte, Europa e Ásia-Pacífico liderando implantações | Médio prazo (2 a 4 anos) |

| Necessidade de visibilidade de ativos em tempo real | +4.8% | Global, crítico em hospitais de nível 1 da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento do investimento em infraestrutura hospitalar inteligente | +4.5% | Núcleo da Ásia-Pacífico, com extensão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Manutenção preditiva por inteligência artificial de borda | +3.9% | América do Norte, Europa, pilotos iniciais na China e na Índia | Médio prazo (2 a 4 anos) |

| Metas ESG impulsionando BLE e UWB de baixo consumo | +2.8% | Europa e América do Norte, emergindo no Oriente Médio | Longo prazo (≥ 4 anos) |

| Migração para modelos de Sistema de Localização em Tempo Real como Serviço | +2.6% | Global, mais rápido em centros de cirurgia ambulatorial da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Etiquetagem de Ativos Baseada em RFID

Os hospitais estão incorporando etiquetas RFID passivas em bombas de infusão, ventiladores e cadeiras de rodas porque a tecnologia oferece alcances de leitura de 3 m a 10 m sem necessidade de baterias, um benefício fundamental em ambientes onde a rotatividade da equipe biomédica supera 20% ao ano. O leitor M800 da Impinj, lançado em 2024, melhora a densidade de leitura de etiquetas em 40%, permitindo que um único leitor fixo monitore 200 ativos em corredores movimentados. A orientação da Administração de Alimentos e Medicamentos emitida no mesmo ano confirmou que etiquetas RFID anexadas a dispositivos de Classe II não exigem um processo de autorização separado de 510(k), eliminando um importante obstáculo regulatório. Um estudo revisado por pares demonstrou que o rastreamento por RFID reduziu o tempo de busca em 68% em um hospital de 300 leitos e viabilizou 4,2 procedimentos mensais adicionais por sala de operações. Os centros de cirurgia ambulatorial, onde as auditorias manuais consomem até 90 minutos por turno, estão consequentemente acelerando as implantações.

Necessidade de Visibilidade de Ativos em Tempo Real para Reduzir o Tempo de Busca de Equipamentos

As equipes clínicas nos hospitais dos Estados Unidos perdem 21 minutos por turno procurando dispositivos, uma perda agravada pelos modelos de pagamento baseados em valor que penalizam internações prolongadas. Os sistemas de localização em tempo real, que atualizam a cada 5 a 10 segundos, direcionam a bomba ou a unidade de eletrocardiograma disponível mais próxima para o setor solicitante, reduzindo o tempo de resposta de 12 minutos para menos de 3 minutos. Uma rede integrada de fornecimento de 2024 economizou USD 1,8 milhão por ano em aluguéis após atingir 95% de visibilidade por meio de triangulação Wi-Fi. A Zebra Technologies reporta que seus clientes reduziram as despesas de capital em 18% ao realocar ativos ociosos identificados por meio de suas análises MotionWorks.[2]Zebra Technologies, "Relatório Anual 2024," zebra.com

Aumento do Investimento em Infraestrutura Hospitalar Inteligente

A China destinou CNY 50 bilhões (USD 7 bilhões) em 2024 para construir hospitais terciários inteligentes com capacidade obrigatória de localização em tempo real no âmbito do programa China Saudável 2030. A Missão Digital Ayushman Bharat da Índia integrou módulos de rastreamento de ativos à sua pilha nacional de saúde no mesmo ano, abrangendo 12.000 instalações públicas. O programa Visão 2030 da Arábia Saudita exige o uso de infraestrutura UWB ou BLE em novos centros médicos, comprimindo os ciclos de vendas dos fornecedores para menos de 12 meses. A Cisco observa que 38% de seu pipeline de saúde agora inclui serviços de localização, ante 14% em 2022.

Manutenção Preditiva por Inteligência Artificial de Borda Reduzindo o Tempo de Inatividade de Dispositivos

A incorporação de análises na borda da rede permite que as plataformas prevejam falhas em bombas de infusão com 72 horas de antecedência, analisando assinaturas de vibração e temperatura. O módulo Edison da GE Healthcare analisa a telemetria de 15.000 dispositivos de imagem em todo o mundo e reduziu os custos de manutenção em 22% em 2024. A Siemens Healthineers integrou algoritmos similares ao seu conjunto Teamplay, reduzindo o tempo de inatividade não planejado em 28%. Os primeiros adotantes aumentam o tempo médio entre falhas dos ventiladores em 30% a 40%, preservando assim o escasso capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de hardware e integração | -3.2% | Global, crítico em mercados emergentes e regiões rurais da América do Norte | Curto prazo (≤ 2 anos) |

| Obstáculos de conformidade com privacidade de dados e cibersegurança | -2.9% | América do Norte e Europa, com restrições crescentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de engenheiros biomédicos especializados em Sistema de Localização em Tempo Real | -2.1% | Global, grave em redes integradas de fornecimento rurais | Longo prazo (≥ 4 anos) |

| Interferência de radiofrequência de 5G e Wi-Fi 6E em edifícios hospitalares legados | -1.8% | América do Norte e Europa, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Hardware e Integração

Uma implantação em um hospital de 300 leitos normalmente exige de 150 a 200 nós de infraestrutura, juntamente com 3.000 etiquetas, resultando em um desembolso de capital de USD 400.000 a USD 600.000 antes de se contabilizarem os custos de software e mão de obra.[3]Associação Americana de Hospitais, "Pesquisa de Adoção de Tecnologia em Hospitais Rurais 2024," aha.org Os centros de cirurgia ambulatorial que operam com margens de 3% a 5% têm dificuldade em financiar tais investimentos, apesar dos modelos de retorno em 24 meses. A vinculação das plataformas a registros eletrônicos de saúde como o Epic pode adicionar de 6 a 9 meses de trabalho de interface personalizado com preços entre USD 150 e USD 250 por hora. O Sistema de Localização em Tempo Real como Serviço, no qual os fornecedores retêm a propriedade do hardware e cobram taxas mensais por etiqueta, está facilitando a adoção, mas ainda é incipiente fora da América do Norte.

Obstáculos de Conformidade com Privacidade de Dados e Cibersegurança

As revisões da Regra de Segurança HIPAA propostas em 2024 exigem autenticação multifator e criptografia AES-256 para etiquetas conectadas, forçando atualizações em dispositivos RFID e BLE legados. O Regulamento Europeu de Dispositivos Médicos classifica o software de Sistema de Localização em Tempo Real que influencia fluxos de trabalho assistenciais como Classe IIa, adicionando de 12 a 18 meses de avaliação de conformidade. Os hospitais agora exigem uma lista de materiais de software e testes de penetração anuais, obrigações que os fornecedores menores têm dificuldade em cumprir. A Agência de Segurança Cibernética e de Infraestrutura reportou um aumento de 34% nos ataques de ransomware em endpoints de IoT na saúde em 2024, elevando a cibersegurança a uma questão de nível de conselho de administração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Orientadas por Análises Superam o Hardware

As Plataformas de Software estão se expandindo a uma taxa de 25,95% ao ano, superando o mercado geral de gerenciamento de ativos de saúde sem fio. Os hospitais reconhecem que os dados brutos de localização têm valor limitado sem análises preditivas, integração com registros eletrônicos de saúde e trilhas de auditoria automatizadas. As Etiquetas de Ativos mantiveram uma participação de 42,65% em 2025, refletindo uma base instalada legada de RFID e BLE, mas a receita está migrando para taxas de software recorrentes. As Etiquetas Vestíveis para prevenção de situações de estresse e evasão estão ganhando força em unidades de saúde comportamental. O monitoramento por Sensor sem Fio de temperatura e umidade aumentou significativamente após a atualização das regras de esterilidade USP 797. As margens de hardware estão sendo comprimidas à medida que empresas de semicondutores integram UWB em chipsets Wi-Fi de uso geral, ressaltando a migração para a economia de plataformas.

Os fornecedores centrados em software tendem a capturar múltiplos de avaliação mais elevados; o relatório anual de 2024 da Zebra mostrou que software e serviços cresceram 31% em relação ao ano anterior, em comparação com 12% para hardware. Como resultado, o mercado de gerenciamento de ativos de saúde sem fio está se inclinando para assinaturas de ponta a ponta que reúnem infraestrutura, etiquetas, análises e relatórios de conformidade em despesas operacionais previsíveis.

Por Tecnologia: Banda Ultra-Larga Avança para Precisão Submétrica

O RFID deteve uma participação de 55,10% em 2025, graças à adoção de etiquetas passivas sem bateria e à crescente ubiquidade dos leitores. No entanto, a UWB está crescendo 26,05% ao ano, à medida que salas cirúrgicas, laboratórios de cateterismo e UTIs neonatais exigem precisão inferior a 30 cm, inatingível com triangulação Wi-Fi ou beacons BLE. As soluções Wi-Fi aproveitam os pontos de acesso existentes, mas apresentam erros de 3 m a 5 m em ambientes com alta densidade de metal. O BLE equilibra custo e desempenho, tornando-se a opção preferida para instalações de cuidados de longa duração. O ZigBee e o infravermelho permanecem em nichos. A Qorvo enviou 12 milhões de chips UWB em 2024, um aumento de 47%, impulsionado pela demanda por rastreamento de instrumentos cirúrgicos.

Os hospitais agora operam arquiteturas de duas camadas, utilizando RFID ou BLE para cadeiras de rodas e bombas, e UWB para instrumentos de alto valor. Os fornecedores que conseguem orquestrar ambas as camadas em um único painel de controle estão conquistando contratos plurianuais em redes integradas de fornecimento.

Por Aplicação: Monitoramento Ambiental Registra os Maiores Ganhos

O Rastreamento de Ativos e Inventário representou 46,15% da receita em 2025; no entanto, o Monitoramento Ambiental e de Condições está avançando 26,2% devido a mandatos mais rigorosos de cadeia de frio e esterilidade em farmácias. As farmácias hospitalares dos Estados Unidos que adotaram sensores de temperatura automatizados reduziram o desperdício de vacinas em 81% e economizaram USD 340.000 por unidade em 2024. As soluções de Segurança de Pacientes e Funcionários, incluindo crachás de estresse e pulseiras de gestão de deambulação, estão se expandindo em unidades de enfermagem especializadas à medida que as restrições de pessoal se agravam. Os módulos de Otimização de Fluxo de Trabalho e Capacidade que mapeiam o fluxo de pacientes em departamentos de emergência e salas de operações ajudam os hospitais a atingir metas de produtividade sem adicionar leitos. As ferramentas de Gestão de Conformidade e Auditoria, que antes eram opcionais, agora são tipicamente incluídas na maioria das solicitações de proposta.

O tamanho do mercado de gerenciamento de ativos de saúde sem fio para monitoramento ambiental está projetado para ampliar sua participação à medida que os hospitais convergem a localização de ativos e a telemetria para habilitar inteligência contextual que antecipa falhas e automatiza a documentação.

Por Usuário Final: Cuidados de Longa Duração Aceleram em Meio à Escassez de Mão de Obra

Hospitais e Redes Integradas de Fornecimento detinham 53,10% do mercado de gerenciamento de ativos de saúde sem fio em 2025, aproveitando a escala para implantar Sistema de Localização em Tempo Real empresarial. No entanto, as Instalações de Cuidados de Longa Duração e Residências para Idosos estão registrando um aumento anual de 26,4%, impulsionado por uma taxa de vacância de 14% para auxiliares de enfermagem certificados, o que pressiona os operadores a automatizar rondas e aprimorar a segurança dos residentes. Os Centros de Cirurgia Ambulatorial, que realizam 60% dos procedimentos ambulatoriais dos Estados Unidos, estão integrando Sistema de Localização em Tempo Real para reduzir os tempos de rotatividade e evitar aluguéis. Os Laboratórios de Diagnóstico rastreiam equipamentos de raio-X móveis e portadores de amostras para cumprir os benchmarks de tempo de resposta. Outras instituições, como centros de diálise e hospitais de reabilitação, permanecem em estágios iniciais, mas oferecem oportunidades de crescimento em campo aberto.

O retorno sobre o investimento demonstrável, os relatórios regulatórios e o aumento da força de trabalho formam o racional central de compra em todas as categorias de usuários finais, ancorando a demanda de longo prazo por gerenciamento de ativos de saúde sem fio.

Análise Geográfica

A América do Norte representou 37,45% da receita em 2025, pois redes integradas de fornecimento, como a HCA Healthcare, padronizaram a visibilidade de ativos em centenas de unidades. A alta penetração de registros eletrônicos de saúde — Epic e Oracle Cerner cobrem 70% dos leitos dos Estados Unidos — facilita a integração rápida de dados. O Canadá acelerou as implantações provinciais; a Ontario Health investiu CAD 85 milhões (USD 63 milhões) em 2024 para equipar 42 hospitais. O projeto piloto do IMSS do México visou a uma redução de 25% nos custos de aluguel em 18 hospitais. O Centro de Serviços Medicare e Medicaid propôs vincular pagamentos a métricas de utilização, uma política que poderia expandir o mercado de gerenciamento de ativos de saúde sem fio se adotada.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 25,9%. A China tornou obrigatório o Sistema de Localização em Tempo Real em todos os novos hospitais terciários com mais de 500 leitos, direcionando CNY 30 bilhões (USD 4,2 bilhões) para implantações. A Índia incorporou o rastreamento de ativos na Missão Digital Ayushman Bharat, que abrange 12.000 hospitais. O Japão subsidia até 50% dos projetos de Sistema de Localização em Tempo Real para cuidados de idosos para mitigar uma escassez projetada de 370.000 trabalhadores até 2025. A Coreia do Sul oferece incentivos de certificação, e a Austrália estabeleceu um caminho regulatório mais simplificado para software de Sistema de Localização em Tempo Real não diagnóstico. A rápida urbanização, conforme previsto pela Organização Mundial da Saúde, deve adicionar 400 milhões de novos moradores urbanos até 2030, impulsionando a necessidade de construção de novos hospitais pré-conectados para Sistema de Localização em Tempo Real.

Europa, Oriente Médio e África apresentam adoção heterogênea. Alemanha, Reino Unido, França e Espanha estão implantando Sistema de Localização em Tempo Real para cumprir as regras de rastreabilidade do Regulamento Europeu de Dispositivos Médicos. O GDPR exige anonimização e hospedagem local de dados, beneficiando fornecedores com serviços de nuvem regionais. A Arábia Saudita investiu SAR 12 bilhões (USD 3,2 bilhões) em 2024 em hospitais da Visão 2030 com Sistema de Localização em Tempo Real integrado. Os Emirados Árabes Unidos exigem Sistema de Localização em Tempo Real em todas as novas instalações como parte de seu ambicioso objetivo de se tornar um dos 100 maiores prestadores globais de saúde. África e América do Sul permanecem em estágio incipiente, embora cadeias privadas no Brasil, na África do Sul e na Nigéria estejam realizando projetos piloto para atrair turistas médicos.

Cenário Competitivo

O mercado de gerenciamento de ativos de saúde sem fio exibe concentração moderada na camada de plataforma, onde Zebra Technologies, CenTrak, Stanley Healthcare e Impinj dominam a interoperabilidade com registros eletrônicos de saúde. No entanto, o nível de etiquetas e sensores é fragmentado, com dezenas de fornecedores regionais competindo em vida útil da bateria e fator de forma. Os especialistas em Sistema de Localização em Tempo Real enfrentam a concorrência dos titulares de Wi-Fi empresarial, à medida que a Cisco e a Aruba incluem serviços de localização nos pontos de acesso, e empresas de semicondutores como Qorvo e NXP incorporam UWB em etiquetas commoditizadas. A estratégia centra-se na integração vertical em análises, expansão geográfica na Ásia-Pacífico por meio de construções em campo aberto e migração tecnológica para UWB para precisão submétrica.

Os fornecedores estão fazendo a transição de vendas únicas de hardware para contratos plurianuais de Sistema de Localização em Tempo Real como Serviço. O relatório de 2024 da Zebra registrou crescimento de 31% em software e serviços impulsionado por assinaturas por leito. A CenTrak fez parceria com Epic e Oracle Cerner para incorporar dados de localização nativamente nos fluxos de trabalho de registros eletrônicos de saúde, reduzindo o tempo até a geração de valor. A Stanley Healthcare fundiu-se com a AeroScout para consolidar seus portfólios de segurança de neonatos, estresse de funcionários e rastreamento de ativos. A Honeywell obteve a certificação ISO 27001 em 2024, sinalizando liderança em segurança que repercute junto às equipes de compras obrigadas a seguir as diretrizes da Agência de Segurança Cibernética e de Infraestrutura.

A atividade de patentes é intensa. O Escritório de Patentes e Marcas Registradas dos Estados Unidos concedeu 127 patentes de tecnologia de localização em saúde em 2024, representando um aumento de 38% em relação ao ano anterior, com foco em mitigação de interferências, otimização de baterias e algoritmos de preservação de privacidade.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Concessões de Patentes de Tecnologia de Localização em Saúde 2024," uspto.gov Os fornecedores que demonstram prontidão regulatória, análises preditivas e modelos comerciais flexíveis estão mais bem posicionados para capturar o mercado de gerenciamento de ativos de saúde sem fio em expansão.

Líderes do Setor de Gerenciamento de Ativos de Saúde sem Fio

AiRISTA Flow, Inc.

Aruba Networks (Hewlett Packard Enterprise Development LP)

Ascom Holding AG

Awarepoint Corporation

CenTrak, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Impinj expandiu seu portfólio de saúde RAIN RFID com o leitor M900 Speedway, que conta com mitigação aprimorada de interferências para ambientes 5G e Wi-Fi 6E, ajudando os hospitais a atingir 98% de precisão na leitura de etiquetas em zonas sem fio de alta densidade. Os primeiros adotantes nos Estados Unidos, que integraram redes de fornecimento, reduziram as leituras falso-negativas em 43% em comparação com hardware mais antigo, abordando um ponto crítico de dor em salas de operações e departamentos de emergência onde o congestionamento do espectro havia degradado a precisão de localização.

- Setembro de 2025: A Zebra Technologies concluiu uma aquisição de USD 180 milhões de um fornecedor europeu de software de sistema de localização em tempo real para acelerar a expansão no mercado da UE e fortalecer a conformidade com a rastreabilidade do Regulamento Europeu de Dispositivos Médicos. A transação adicionou 240 clientes hospitalares na Alemanha, França e Reino Unido à base instalada da Zebra e trouxe talentos de engenharia especializados em rastreamento de proximidade de pacientes em conformidade com o GDPR, uma capacidade que diferencia a entidade combinada em processos de aquisição europeus sensíveis à privacidade.

- Agosto de 2025: A Siemens Healthineers fez parceria com a Microsoft para integrar sua plataforma digital de saúde Teamplay aos serviços de inteligência artificial Azure, habilitando algoritmos de manutenção preditiva que analisam a telemetria de equipamentos a partir de etiquetas de sistema de localização em tempo real para prever falhas de dispositivos com 96 horas de antecedência. As implantações iniciais em 15 centros médicos acadêmicos na América do Norte e na Europa proporcionaram uma redução de 31% no tempo de inatividade não planejado de equipamentos de imagem e uma melhoria de 19% no tempo médio entre falhas para scanners de ressonância magnética e tomografia computadorizada.

- Julho de 2025: A CenTrak obteve um contrato de USD 52 milhões com uma autoridade de saúde do Oriente Médio para implantar sistemas de localização em tempo real UWB em 28 hospitais na Arábia Saudita e nos Emirados Árabes Unidos como parte das iniciativas de hospital inteligente da Visão 2030. O engajamento plurianual inclui 85.000 etiquetas de ativos, 12.000 âncoras de infraestrutura e plataformas de análise baseadas em nuvem, com implementação programada até 2027 para suportar rastreamento de ativos, monitoramento ambiental e aplicações de estresse de funcionários em instalações de 150 a 800 leitos.

- Junho de 2025: A Cisco Systems lançou o DNA Spaces Healthcare 3.0, incorporando suporte UWB e inferência de inteligência artificial de borda para entregar precisão de localização inferior a 30 cm para instrumentos cirúrgicos e equipamentos móveis de alto valor. A plataforma integra-se aos sistemas de registros eletrônicos de saúde Epic e Oracle Cerner por meio de APIs pré-construídas, comprimindo os prazos de implementação de 9 a 12 meses para 4 a 6 meses e permitindo que os hospitais correlacionem a localização de ativos com o fluxo de pacientes e os fluxos de trabalho de gestão de leitos.

- Maio de 2025: A GE Healthcare anunciou a disponibilidade comercial de seu módulo Edison Asset Intelligence, que ingere telemetria de dispositivos de imagem conectados e sinaliza necessidades de manutenção antes que resultem em tempo de inatividade não planejado. A empresa divulgou que 220 hospitais globalmente haviam implantado a plataforma até meados de 2025, alcançando coletivamente uma redução de 24% nos custos de manutenção e uma melhoria de 16 pontos percentuais no tempo de atividade dos equipamentos, com adoção particularmente forte em redes integradas de fornecimento que buscam maximizar o retorno sobre equipamentos de diagnóstico intensivos em capital.

Escopo do Relatório Global do Mercado de Gerenciamento de Ativos de Saúde sem Fio

O Gerenciamento de Ativos de Saúde sem Fio envolve principalmente o uso de diversos dispositivos e sensores sem fio para rastrear, monitorar e gerenciar os ativos utilizados no setor de saúde, especialmente em hospitais. Esses dispositivos incluem etiquetas de ativos, etiquetas vestíveis e sensores sem fio. Diversas tecnologias presentes nesses produtos os tornam uma solução adequada, incluindo Wi-Fi, RFID e ZigBee.

O Mercado de Gerenciamento de Ativos de Saúde sem Fio é segmentado por Produtos (etiquetas de ativos, etiquetas vestíveis, sensores sem fio), por tecnologia (RFID, Wi-Fi, ZigBee) e por geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Etiquetas de Ativos |

| Etiquetas Vestíveis |

| Sensores sem Fio |

| Plataformas de Software |

| Outros Produtos |

| RFID |

| Wi-Fi |

| Bluetooth de Baixa Energia |

| Banda Ultra-Larga |

| ZigBee e Outras Tecnologias |

| Rastreamento de Ativos e Inventário |

| Segurança de Pacientes e Funcionários |

| Monitoramento Ambiental e de Condições |

| Otimização de Fluxo de Trabalho e Capacidade |

| Gestão de Conformidade e Trilhas de Auditoria |

| Hospitais e Redes Integradas de Fornecimento |

| Centros de Cirurgia Ambulatorial |

| Instalações de Cuidados de Longa Duração e Residências para Idosos |

| Laboratórios de Diagnóstico e Centros de Imagem |

| Outras Instituições de Saúde |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Resto da África | ||

| Por Produto | Etiquetas de Ativos | ||

| Etiquetas Vestíveis | |||

| Sensores sem Fio | |||

| Plataformas de Software | |||

| Outros Produtos | |||

| Por Tecnologia | RFID | ||

| Wi-Fi | |||

| Bluetooth de Baixa Energia | |||

| Banda Ultra-Larga | |||

| ZigBee e Outras Tecnologias | |||

| Por Aplicação | Rastreamento de Ativos e Inventário | ||

| Segurança de Pacientes e Funcionários | |||

| Monitoramento Ambiental e de Condições | |||

| Otimização de Fluxo de Trabalho e Capacidade | |||

| Gestão de Conformidade e Trilhas de Auditoria | |||

| Por Usuário Final | Hospitais e Redes Integradas de Fornecimento | ||

| Centros de Cirurgia Ambulatorial | |||

| Instalações de Cuidados de Longa Duração e Residências para Idosos | |||

| Laboratórios de Diagnóstico e Centros de Imagem | |||

| Outras Instituições de Saúde | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gerenciamento de ativos de saúde sem fio?

O mercado foi avaliado em USD 74,96 bilhões em 2026 e está previsto para atingir USD 213,88 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

As Plataformas de Software estão se expandindo a um CAGR de 25,95%, pois os hospitais preferem assinaturas orientadas por análises.

Por que a Banda Ultra-Larga está ganhando espaço nos hospitais?

A UWB oferece precisão submétrica necessária em salas cirúrgicas e laboratórios de cateterismo, impulsionando um CAGR de 26,05% até 2031.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico está avançando a um CAGR de 25,9% devido a programas de hospital inteligente mandatados pelo governo na China e na Índia.

Como os fornecedores estão abordando os altos custos iniciais?

Muitos fornecedores agora oferecem modelos de Sistema de Localização em Tempo Real como Serviço que convertem despesas de capital em taxas mensais por etiqueta, facilitando a adoção para instalações sensíveis a custos.

Página atualizada pela última vez em: