Tamanho e Participação do Mercado de Dispositivos Médicos Conectados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

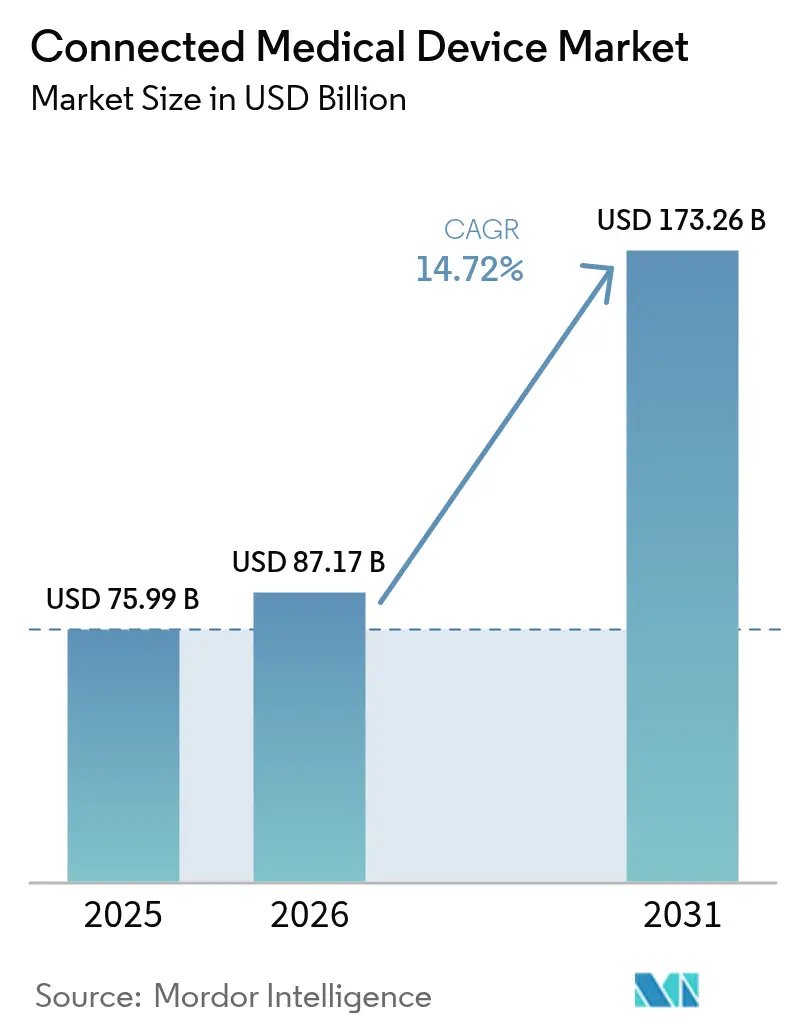

| Tamanho do Mercado (2026) | 87.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 173.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos Conectados por Mordor Intelligence

O tamanho do mercado de Dispositivos Médicos Conectados foi avaliado em USD 75,99 bilhões em 2025 e estima-se que cresça de USD 87,17 bilhões em 2026 para atingir USD 173,26 bilhões até 2031, a um CAGR de 14,72% durante o período de previsão (2026-2031). A expansão contínua do reembolso, a rápida implantação do 5G e a agressiva integração de IA estão remodelando os critérios de compra, acelerando a transição de encontros episódicos para relacionamentos de cuidado longitudinal. A miniaturização de componentes e a queda nos custos de sensores reduziram as barreiras de entrada para novos fatores de forma, oferecendo aos prestadores opções economicamente viáveis para monitorar condições crônicas fora das paredes hospitalares. Enquanto isso, os principais fabricantes estão incorporando recursos de cibersegurança por design que antecipam as regulamentações emergentes, ajudando os compradores a atender aos requisitos institucionais de gestão de risco sem atrasar a implantação. O fortalecimento das parcerias de ecossistema entre fabricantes de dispositivos, operadoras de telecomunicações e fornecedores de análises está fomentando modelos de serviço agrupados que geram fluxos de receita recorrente mais robustos e reforçam as vantagens do pioneiro no mercado de Dispositivos Médicos Conectados.

Principais Conclusões do Relatório

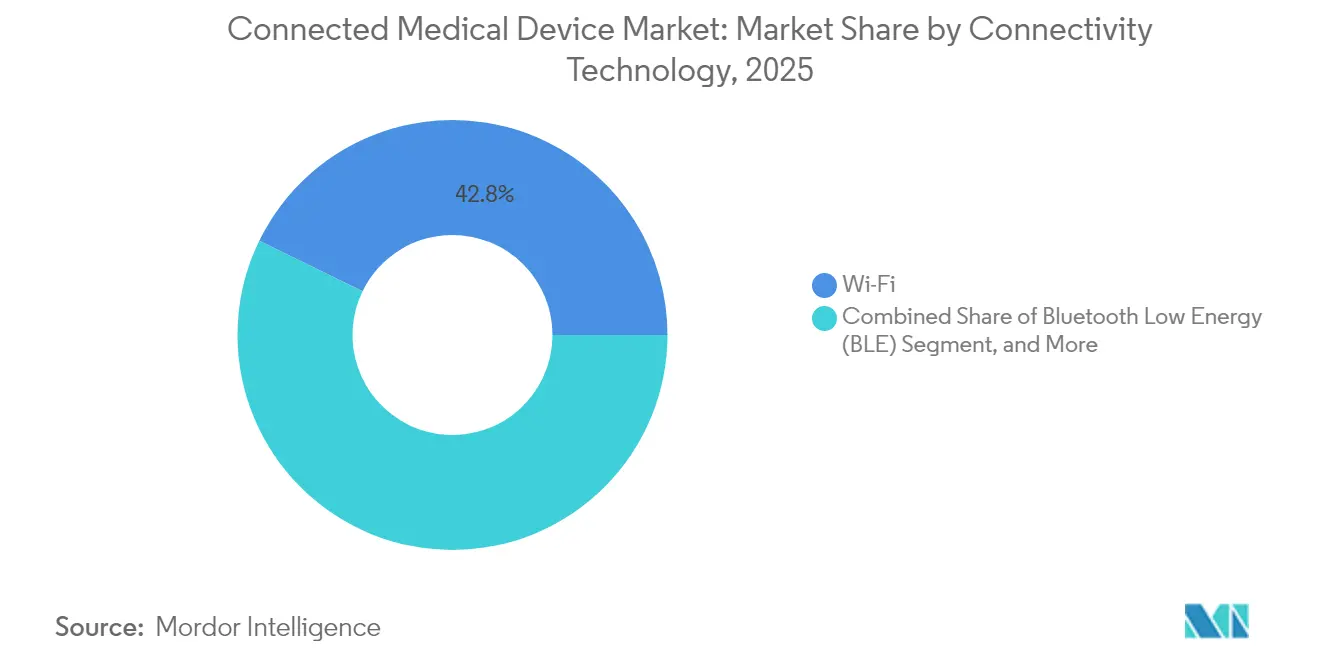

- Por tecnologia de conectividade, o Wi-Fi detinha uma participação de 42,78% do mercado em 2025, enquanto o 5G Celular tem projeção de registrar um CAGR de 26,95% até 2031.

- Por tipo de dispositivo, os Dispositivos Externos Vestíveis responderam por uma participação de 62,88% em 2025, enquanto as Bombas Inteligentes Implantáveis devem crescer a um CAGR de 18,12% até 2031.

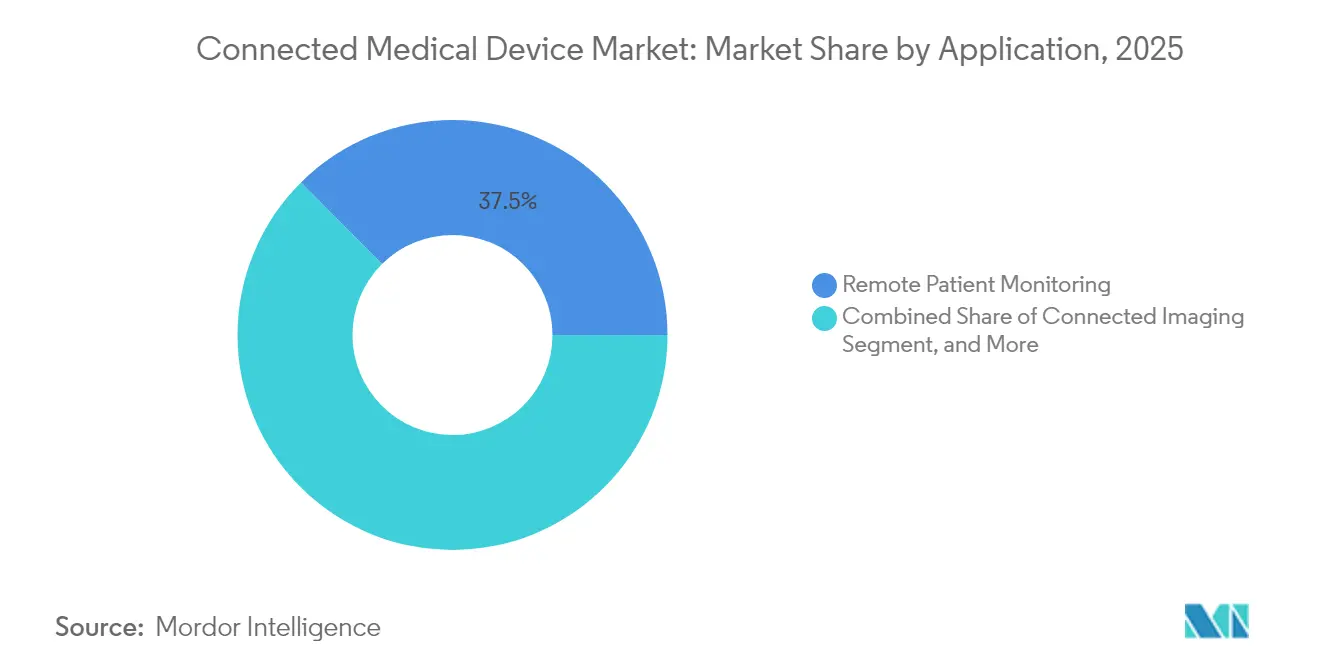

- Por aplicação, o Monitoramento Remoto de Pacientes capturou uma participação de mercado de 37,45% em 2025, enquanto a Tele-UTI / Medicina Interativa tem previsão de se expandir a um CAGR de 26,68% até 2031.

- Por usuário final, Hospitais e Sistemas de Saúde dominaram com uma participação de 64,92% em 2025, enquanto os Ambientes de Cuidados Domiciliares têm expectativa de crescer a um CAGR de 20,58% até 2031.

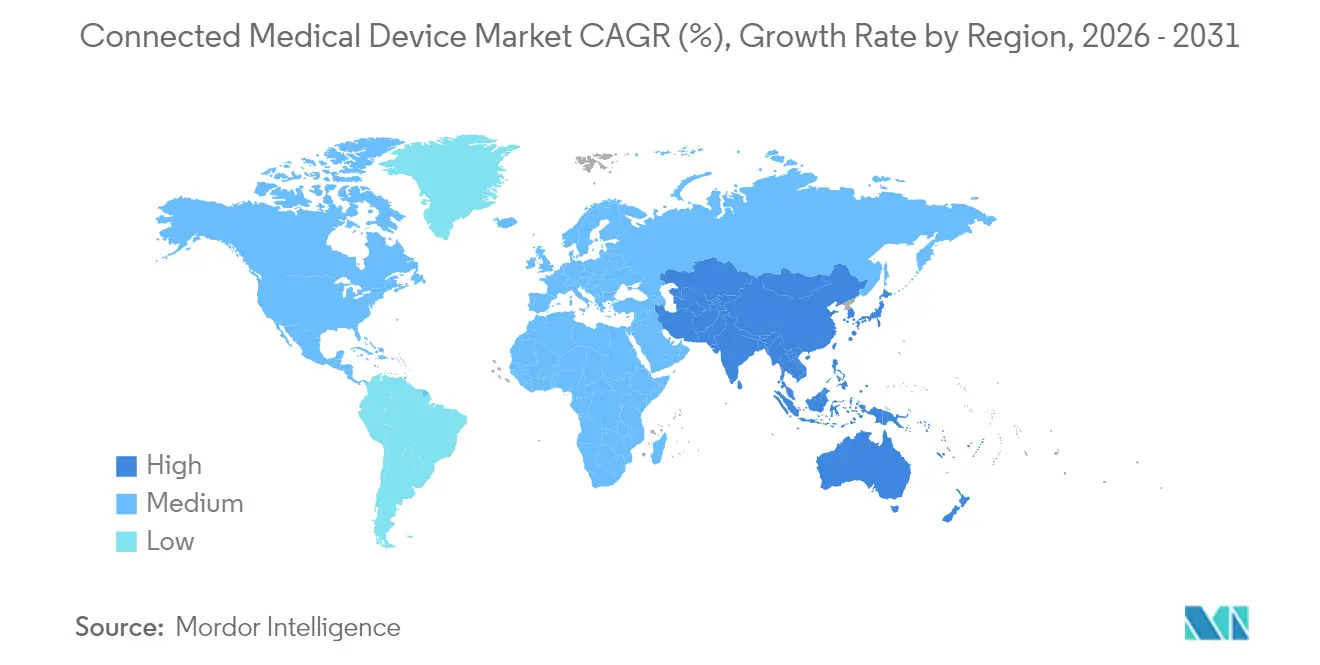

- Por geografia, a América do Norte liderou com uma participação de mercado de 40,42% em 2025, enquanto a Ásia-Pacífico tem expectativa de registrar um CAGR de 26,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Médicos Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso para monitoramento de pacientes em tempo real | +3.2% | América do Norte e expansão para a UE | Médio prazo (2-4 anos) |

| Queda nos custos de sensores e conectividade | +2.8% | Global com ganhos iniciais em centros de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantação de 5G e LPWAN | +4.1% | Global liderado pela América do Norte e pelos principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise preditiva com inteligência artificial | +3.5% | Global com liderança regulatória na América do Norte | Longo prazo (≥ 4 anos) |

| Transição para cuidados crônicos domiciliares | +2.7% | Global, acelerado na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Demanda institucional por dados interoperáveis | +2.1% | Global com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Monitoramento de Pacientes em Tempo Real via Reembolso de Monitoramento Remoto de Pacientes

A decisão do Medicare em 2024 de ampliar os códigos de faturamento 99453-99458 criou um caminho de receita confiável que convenceu os sistemas de saúde a expandir programas de monitoramento contínuo para coortes crônicas de alto risco.[1]Abbott Press Center, "FreeStyle Libre 3 Miniaturization Milestone," abbott.com Os fabricantes de dispositivos que conseguem documentar a redução de reinternações agora desfrutam de aprovações aceleradas de análise de valor, especialmente para aplicações de diabetes e cardiologia, onde os resultados são facilmente quantificados. Os incentivos de pagamento por desempenho estão se propagando para os pagadores privados, aumentando ainda mais a demanda unitária à medida que os prestadores buscam plataformas completas que integrem dispositivos, painéis e serviços clínicos. O consequente aumento nos pedidos do mercado de Dispositivos Médicos Conectados é mais expressivo entre as redes de prestação integrada que assumem risco de economias compartilhadas.

Queda nos Custos de Sensores e Conectividade Viabilizando a Miniaturização de Dispositivos

Os preços dos componentes MEMS caíram aproximadamente 15-20% ao ano desde 2020, permitindo que os fornecedores integrem múltiplas modalidades de sensoriamento em módulos do tamanho de um selo postal e ainda preservem as margens. O sensor FreeStyle Libre 3 da Abbott, atualmente um dos menores dispositivos produzidos em massa em sua categoria, ilustra como os fornecedores estão convertendo curvas de custo em dispositivos vestíveis discretos com autonomia de bateria de 14 dias. Custos de lista de materiais mais baixos ampliam a elegibilidade em licitações de compras públicas em toda a Ásia-Pacífico, onde os critérios de custo-efetividade permanecem rigorosos. Formatos menores também impulsionam ganhos de adesão, pois os pacientes podem usar os dispositivos de forma discreta durante as rotinas diárias, reforçando a retenção de longo prazo em programas de monitoramento por assinatura.

Implantação de 5G e LPWAN Desbloqueando Casos de Uso Clínico de Latência Ultrabaixa

As redes 5G comerciais agora atingem latência inferior a 10 milissegundos nos mercados de primeira camada, permitindo que cirurgiões recebam feedback háptico durante a orientação de procedimentos remotos, enquanto os protocolos LPWAN garantem autonomia de bateria por semanas para monitores de saúde materna em áreas rurais. A orientação de Software como Dispositivo Médico da FDA faz referência explícita a algoritmos dependentes de rede, fornecendo aos fornecedores modelos de documentação previsíveis para seus dispositivos prontos para 5G. Os países que financiam espinhas dorsais 5G nacionais, notavelmente o Japão e a Coreia do Sul, estão incorporando metas de qualidade de serviço clínico em licenças de telecomunicações, alinhando assim a economia das operadoras com as metas de desempenho em saúde e acelerando indiretamente a implantação do mercado de Dispositivos Médicos Conectados.

Análise Preditiva com Inteligência Artificial Melhorando a Proposta de Valor dos Dispositivos

A tecnologia DIRECTSENSE da Boston Scientific demonstra como modelos de IA baseados em impedância podem guiar cateteres de ablação em tempo real para reduzir a recorrência de arritmias sem aumentar o tempo do procedimento. O Plano de Controle de Mudanças Predeterminadas da FDA permite que os fabricantes atualizem modelos de inferência após o licenciamento, reduzindo os ciclos de iteração e sustentando a diferenciação competitiva. Os sistemas de saúde pressionados pela escassez de especialistas estão agora pilotando triagem algorítmica que sinaliza dados de dispositivos fora dos limites personalizados, liberando os clínicos para gerenciar cargas de casos crescentes. Os insights preditivos também alimentam os mecanismos de pontuação de risco das seguradoras, possibilitando descontos nos prêmios que estimulam a maior inscrição de pacientes nas vias de monitoramento conectado.

Análise de Impacto das Restrições*

| Restrição | (%) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas proprietárias legadas | -2.3% | Global com desafios agudos na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Aumento das violações de cibersegurança | -1.8% | Global com foco regulatório na UE e na América do Norte | Médio prazo (2-4 anos) |

| Complexidade regulatória para novas classes de dispositivos | -1.5% | Global com as maiores barreiras na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Restrições de largura de banda em áreas sem cobertura adequada | -1.2% | Global com desafios agudos em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas Proprietárias Legadas Dificultando a Interoperabilidade

Os hospitais que ainda operam monitores de beira de leito isolados enfrentam fluxo de trabalho com dupla entrada e altas taxas de integração sempre que um novo módulo conectado é introduzido. Embora o HL7 FHIR prometa liquidez de dados, a adoção desigual pelos fornecedores força os prestadores a depender de middleware que eleva o custo total de propriedade e desacelera os ciclos de renovação. As equipes de compras, cautelosas com o risco de ativos obsoletos, frequentemente restringem as licitações a fornecedores com roteiros de API aberta comprovados, limitando o acesso ao mercado para inovadores de nicho e freando o crescimento mais amplo do mercado de Dispositivos Médicos Conectados.

Aumento das Violações de Cibersegurança Visando Endpoints da IoMT

Ataques de ransomware bem-sucedidos contra bombas de infusão e monitores de cardiologia em 2024 intensificaram o escrutínio a nível de conselho da gestão de riscos de IoMT. O Regulamento de Dispositivos Médicos Europeu agora obriga os fabricantes a submeter documentação de lista de materiais de software, aumentando as despesas pré-mercado para startups sem equipes de engenharia de segurança dedicadas. Os hospitais estão impondo listas de verificação rigorosas de proteção de dispositivos que prolongam os ciclos de avaliação, atrasando o reconhecimento de receita para os fornecedores mesmo quando o valor clínico é demonstrado. Os fornecedores que conseguem apresentar certificação ISO 27001 e resultados regulares de testes de penetração estão obtendo preferência nas compras, mas precisam absorver custos contínuos de conformidade mais elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Conectividade: 5G Amplia o Alcance Clínico

Em 2025, o Wi-Fi respondeu por 42,78% da participação de mercado de Dispositivos Médicos Conectados porque a maioria das instalações de cuidados intensivos já possui arquiteturas WLAN empresariais. No mesmo ano, o 5G iniciou sua trajetória de expansão, impulsionado por gastos de capital em telecomunicações que atingiram USD 140 bilhões em toda a Ásia-Pacífico. A latência ultrabaixa dá aos laboratórios de eletrofisiologia confiança para transmitir dados de mapeamento cardíaco em alta definição para consulta remota, enquanto os módulos LPWAN reduzem as baterias em monitores neonatais para caber em cueiros vestíveis. O IoT por Satélite complementa as interrupções durante missões de resposta a desastres, garantindo 99,999% de disponibilidade exigida nos acordos de nível de serviço dos centros de trauma.

A adoção acelerada do 5G sinaliza uma mudança estrutural no mercado de Dispositivos Médicos Conectados, de estações fixas para plataformas de análise independentes de localização. À medida que as licenças de espectro migram para estruturas de rede de acesso de rádio aberta, os fabricantes de dispositivos ganham flexibilidade para incorporar SIMs agnósticos de operadora que se provisionam automaticamente em múltiplas jurisdições, simplificando os lançamentos globais de produtos. O alinhamento regulatório sob as diretrizes da União Internacional de Telecomunicações limita os testes personalizados de radiofrequência, reduzindo os prazos de certificação em até três meses e acelerando a entrada nos mercados de exportação de crescimento mais rápido.

Por Tipo de Dispositivo: Vestíveis Ancoram o Volume Enquanto Implantáveis Escalam o Valor

Os dispositivos externos vestíveis controlavam 62,88% da participação de mercado de Dispositivos Médicos Conectados em 2025, sustentados pela familiaridade dos consumidores com as interfaces de smartwatch. As bombas inteligentes implantáveis, no entanto, estão encaminhadas para um CAGR de 18,12% à medida que as almofadas de carregamento sem fio prolongam os intervalos de substituição e as carcaças biorreabsorvíveis aliviam a ansiedade de remoção cirúrgica. Os ingeríveis descartáveis ocupam um nicho tático para vigilância de infecções de curto horizonte durante ciclos de quimioterapia, enquanto os monitores estacionários permanecem indispensáveis para as enfermarias de telemetria que exigem fidelidade de forma de onda superior às especificações de nível do consumidor.

Os implantáveis atraem os pagadores porque os algoritmos de ajuste contínuo de dose podem reduzir o desperdício de medicamentos em dois dígitos, proporcionando economias quantificáveis que justificam maiores desembolsos de capital iniciais. Os fabricantes de vestíveis, por sua vez, estão expandindo os níveis de assinatura em nuvem que agrupam atualizações de algoritmos, armazenamento seguro e orientação multilíngue para garantir receita de anuidade. Com o tempo, espera-se que os avanços na miniaturização borrem os limites das categorias, criando adesivos semi-implantáveis que combinam a facilidade de autoadministração dos vestíveis com os benefícios de adesão dos sistemas totalmente incorporados.

Por Aplicação: Tele-UTI Impulsiona a Transformação dos Cuidados Intensivos

O monitoramento remoto de pacientes detinha uma expressiva participação de 37,45% do mercado de Dispositivos Médicos Conectados em 2025 porque demonstrou retorno sobre o investimento rápido ao reduzir as reinternações para coortes de DPOC e insuficiência cardíaca. As plataformas de Tele-UTI e medicina interativa, com projeção de crescer a um CAGR de 26,68%, ajudam os hospitais regionais a acessar especialistas em cuidados intensivos sem transferir pacientes, abordando as lacunas de pessoal que se ampliaram durante a pandemia. Os módulos de gestão de medicamentos que utilizam blisters marcados com NFC mostram aumento de adesão de dois dígitos, traduzindo-se em menos eventos adversos a medicamentos e menores penalidades para os pagadores.

Em paralelo, os conjuntos de imagem conectados agora transmitem reconstruções 3D quase sem perda para mecanismos de IA em nuvem que pré-classificam os achados para revisão do radiologista, reduzindo minutos do tempo médio de retorno dos relatórios. Os painéis de automação de fluxo de trabalho sobrepõem a telemetria dos dispositivos nos mapas de disponibilidade de leitos, permitindo que as enfermeiras-chefes redistribuam os ativos em tempo real, o que melhora o fluxo de pacientes e a satisfação da equipe. O pipeline também inclui aplicativos de cuidados preventivos que orientam usuários com alto IMC em direção a intervenções de estilo de vida, ilustrando como a combinação de aplicações está migrando para a montante em direção ao bem-estar e para a jusante em direção às zonas de intervenção aguda.

Por Usuário Final: Cuidados Domiciliares Ganham Impulso

Os hospitais e sistemas de saúde ainda representam 64,92% dos pedidos do mercado de Dispositivos Médicos Conectados porque os orçamentos de capital e as políticas de cibersegurança se alinham com os processos de compra de grandes empresas. No entanto, os ambientes de cuidados domiciliares têm previsão de registrar um CAGR de 20,58% à medida que as populações envelhecidas demandam suporte para condições crônicas que evitem reinternações onerosas. Os centros cirúrgicos ambulatoriais implantam monitores conectados para estender a vigilância pós-procedimento sem prolongar as internações, desbloqueando maior rotatividade de leitos por dia enquanto mantêm as métricas de segurança. Os laboratórios de pesquisa, por sua vez, integram as APIs dos dispositivos em lagos de dados que alimentam estudos de evidências do mundo real necessários para a vigilância pós-mercado.

Os pagadores na América do Norte agora reembolsam a telemetria cardíaca domiciliar para pacientes pós-TAVR, validando a tese de prevenção de custos do monitoramento remoto. As agências de defesa estão pilotando biossensores reforçados que rastreiam os sinais vitais de soldados durante missões de campo prolongadas, um caso de uso que oferece aos fornecedores contratos de longo prazo estáveis enquanto avança a maturidade da análise de borda. À medida que os terapêuticos digitais se fundem com o hardware de monitoramento, os canais diretos ao consumidor provavelmente abrirão outra frente no mercado de Dispositivos Médicos Conectados, ampliando ainda mais o espectro de usuários finais.

Análise Geográfica

A América do Norte comandou 40,42% da receita de 2025 graças à expansão da cobertura do Medicare e às vias de aprovação rápida da FDA que reduziram os tempos de aprovação para dispositivos habilitados com IA. A alta penetração de prontuários eletrônicos e o robusto reembolso pelos pagadores privados permitem que os prestadores integrem novos sensores sem redevelopment complexo de interfaces, reforçando a velocidade de adoção regional. A região também abriga a maior base instalada de campi hospitalares prontos para 5G, oferecendo aos fornecedores uma plataforma de lançamento ideal para aplicações de baixa latência, como a orientação de broncoscopia robótica.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 26,58% até 2031 com base em USD 140 bilhões em programas de digitalização da saúde e harmonização regulatória sob o Fórum Internacional de Reguladores de Dispositivos Médicos. O canal de revisão prioritária simplificado da China reduziu drasticamente os prazos de aprovação para dispositivos de cardiologia inovadores, estimulando o investimento doméstico em pesquisa e desenvolvimento e atraindo empreendimentos conjuntos multinacionais. Na Índia, as parcerias público-privadas estão financiando pilotos de Tele-UTI em cidades de segundo nível, validando a economia do mercado de Dispositivos Médicos Conectados em ambientes com restrições de valor.

A Europa mostra expansão constante à medida que o Regulamento de Dispositivos Médicos aplica uma estrutura única de conformidade, permitindo que os fornecedores amortizem os custos de conformidade sobre uma base endereçável maior. No entanto, limites mais rigorosos de evidências clínicas prolongam a preparação do dossiê, levando muitas PMEs a buscar vagas em organismos notificados com dois anos de antecedência para evitar gargalos. O Oriente Médio e a África e a América do Sul ainda ficam para trás nos gastos absolutos, mas estão atualizando rapidamente a infraestrutura de telecomunicações, particularmente nos estados do Golfo financiados por petróleo e na renovação da atenção primária à saúde do Brasil, criando focos emergentes de alto crescimento para soluções de telemetria.

Cenário Competitivo

Principais Empresas no Mercado de Dispositivos Médicos Conectados

O mercado de Dispositivos Médicos Conectados permanece moderadamente fragmentado, com os cinco principais fornecedores controlando bem menos de 40% da receita global, uma distribuição que continua a convidar novos participantes especialistas. Medtronic, Abbott e Philips aproveitam décadas de dados de ensaios clínicos e amplas equipes regulatórias para defender as franquias principais enquanto fazem parcerias com operadoras de telecomunicações para serviços gerenciados adicionais. O pacto de integração de 2024 da Abbott e da Medtronic que une os sensores FreeStyle Libre com bombas de insulina automatizadas sublinha uma tendência em direção à coopetição destinada a proporcionar jornadas contínuas ao paciente. [2]Abbott, "Global CGM Partnership with Medtronic," abbott.com

Empresas adjacentes à tecnologia, como GE HealthCare e Cisco, estão exportando sua expertise em orquestração em nuvem e segurança de rede para conquistar nichos em análise de imagem e redes locais médicas de Confiança Zero. As startups de computação de borda concentram-se em projetos de inferência no sensor que reduzem os custos de largura de banda em nuvem e abordam as regras de soberania de dados na Europa e no Oriente Médio. A atualização do algoritmo SMART Pass da Boston Scientific para sua plataforma S-ICD ilustra como as atualizações de software podem gerar novas afirmações clínicas sem redesenho de hardware, prolongando os ciclos de vida dos produtos e protegendo a participação contra entrantes vestíveis agnósticos de monitor.[3]Boston Scientific, "SMART Pass Clinical Data," bostonscientific.com

O apetite por fusões e aquisições deve aumentar à medida que os padrões de interoperabilidade amadurecem e as cláusulas cibernéticas do Regulamento de Dispositivos Médicos elevam os custos gerais de conformidade, inclinando a vantagem para os participantes que podem amortizar as despesas de certificação em várias linhas de produtos. As avaliações agora levam em conta cada vez mais os grupos de talentos em IA e os conjuntos de dados proprietários, tornando as startups ricas em dados alvos de aquisição atraentes para os titulares que buscam reforçar as vias de desenvolvimento de algoritmos.

Líderes do Setor de Dispositivos Médicos Conectados

Honeywell International Inc.

GE HealthCare Technologies Inc.

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O FreeStyle Libre 2 e 3 da Abbott receberam autorização da FDA para uso durante procedimentos de raio-X, TC e ressonância magnética, eliminando uma importante interrupção de fluxo de trabalho.

- Janeiro de 2025: A Boston Scientific introduziu a tecnologia DIRECTSENSE dentro do sistema de mapeamento RHYTHMIA HDx, adicionando feedback de impedância em tempo real à ablação cardíaca.

- Dezembro de 2024: A Abbott encerrou o litígio global de monitoramento contínuo de glicose com a DexCom, removendo a incerteza que poderia ter desacelerado a inovação na categoria.

- Novembro de 2024: A Siemens Healthineers comprometeu EUR 250 milhões para um novo local de fabricação de magnetos no Norte de Oxfordshire para garantir o fornecimento de componentes de ressonância magnética.

Escopo do Relatório Global do Mercado de Dispositivos Médicos Conectados

A Internet das Coisas Médicas permite que dispositivos médicos se conectem à nuvem e a aplicativos. Os dispositivos médicos conectados também podem oferecer diversas ferramentas de diagnóstico portáteis que podem ser bem utilizadas para coleta e diagnóstico no domicílio. Essa conectividade pode implicar benefícios diretos tanto para os pacientes quanto para as empresas de serviços de saúde.

O mercado de dispositivos médicos conectados é segmentado por aplicação (monitoramento de consumidores (pacientes), dispositivos vestíveis, dispositivos incorporados internamente e dispositivos estacionários) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são apresentados em valor (USD milhões) para todos os segmentos acima.

| Wi-Fi |

| Bluetooth de Baixa Energia (BLE) |

| Comunicação por Campo Próximo (NFC) |

| Zigbee |

| Celular (3G/4G/5G e LPWAN) |

| Outro LPWAN |

| IoT por Satélite |

| Dispositivos Externos Vestíveis |

| Dispositivos Implantáveis |

| Dispositivos Estacionários |

| Sensores Descartáveis / Ingeríveis |

| Ferramentas de Diagnóstico Portáteis |

| Monitoramento Remoto de Pacientes |

| Operações Clínicas e Gestão de Fluxo de Trabalho |

| Imagem Conectada |

| Gestão de Medicamentos |

| Tele-UTI / Medicina Interativa |

| Programas de Prevenção e Bem-Estar |

| Hospitais e Sistemas de Saúde |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Pacientes/Consumidores |

| Laboratórios de Pesquisa e Diagnóstico |

| Pagadores/Seguradoras |

| Instituições Governamentais e de Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tecnologia de Conectividade | Wi-Fi | ||

| Bluetooth de Baixa Energia (BLE) | |||

| Comunicação por Campo Próximo (NFC) | |||

| Zigbee | |||

| Celular (3G/4G/5G e LPWAN) | |||

| Outro LPWAN | |||

| IoT por Satélite | |||

| Por Tipo de Dispositivo | Dispositivos Externos Vestíveis | ||

| Dispositivos Implantáveis | |||

| Dispositivos Estacionários | |||

| Sensores Descartáveis / Ingeríveis | |||

| Ferramentas de Diagnóstico Portáteis | |||

| Por Aplicação | Monitoramento Remoto de Pacientes | ||

| Operações Clínicas e Gestão de Fluxo de Trabalho | |||

| Imagem Conectada | |||

| Gestão de Medicamentos | |||

| Tele-UTI / Medicina Interativa | |||

| Programas de Prevenção e Bem-Estar | |||

| Por Usuário Final | Hospitais e Sistemas de Saúde | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Ambientes de Cuidados Domiciliares | |||

| Pacientes/Consumidores | |||

| Laboratórios de Pesquisa e Diagnóstico | |||

| Pagadores/Seguradoras | |||

| Instituições Governamentais e de Defesa | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Dispositivos Médicos Conectados até 2031?

O mercado tem previsão de atingir USD 173,26 bilhões até 2031, refletindo um CAGR de 14,72%.

Qual tecnologia de conectividade está crescendo mais rapidamente nos dispositivos conectados?

Espera-se que o 5G avance a um CAGR de 26,95% até 2031, à medida que os casos de uso de latência ultrabaixa amadurecem.

Por que os ambientes de cuidados domiciliares são fundamentais para a adoção futura de dispositivos?

O monitoramento domiciliar apoia as populações envelhecidas e reduz as reinternações, impulsionando um CAGR de 20,58% para o segmento.

Qual região adicionará a maior receita incremental até 2031?

A Ásia-Pacífico, impulsionada por USD 140 bilhões em gastos com digitalização e harmonização regulatória, apresenta o maior CAGR regional de 26,58%.

Qual região tem a maior participação no Mercado de Dispositivos Médicos Conectados?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Dispositivos Médicos Conectados.

Como os recursos de IA estão mudando as propostas de valor dos dispositivos conectados?

A análise preditiva transforma monitores passivos em ferramentas de suporte à decisão, melhorando os resultados e aliviando a carga de trabalho dos clínicos, o que aumenta o apelo de compra.

Página atualizada pela última vez em: