Tamanho e Participação do Mercado de Extensores de Alcance Wi-Fi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.21% CAGR |

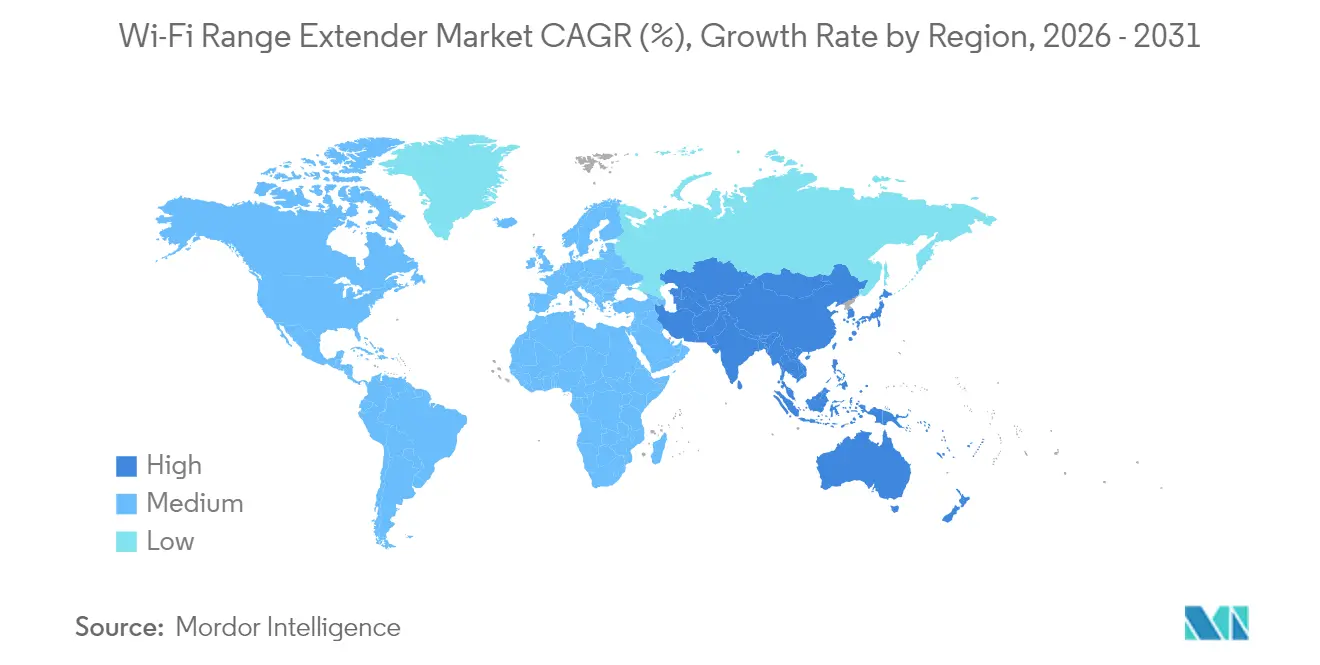

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

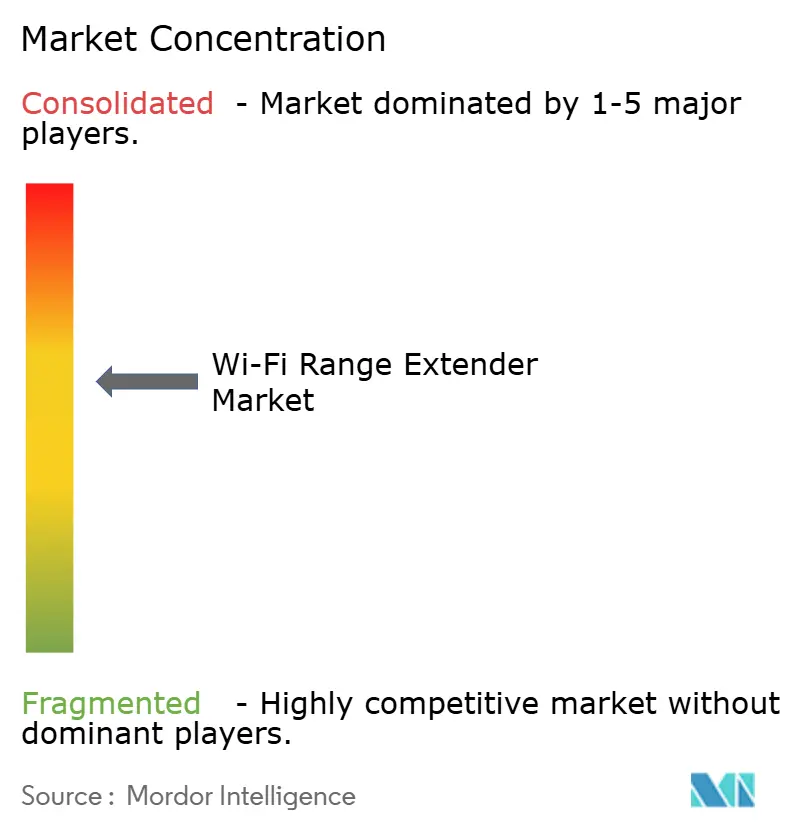

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Extensores de Alcance Wi-Fi por Mordor Intelligence

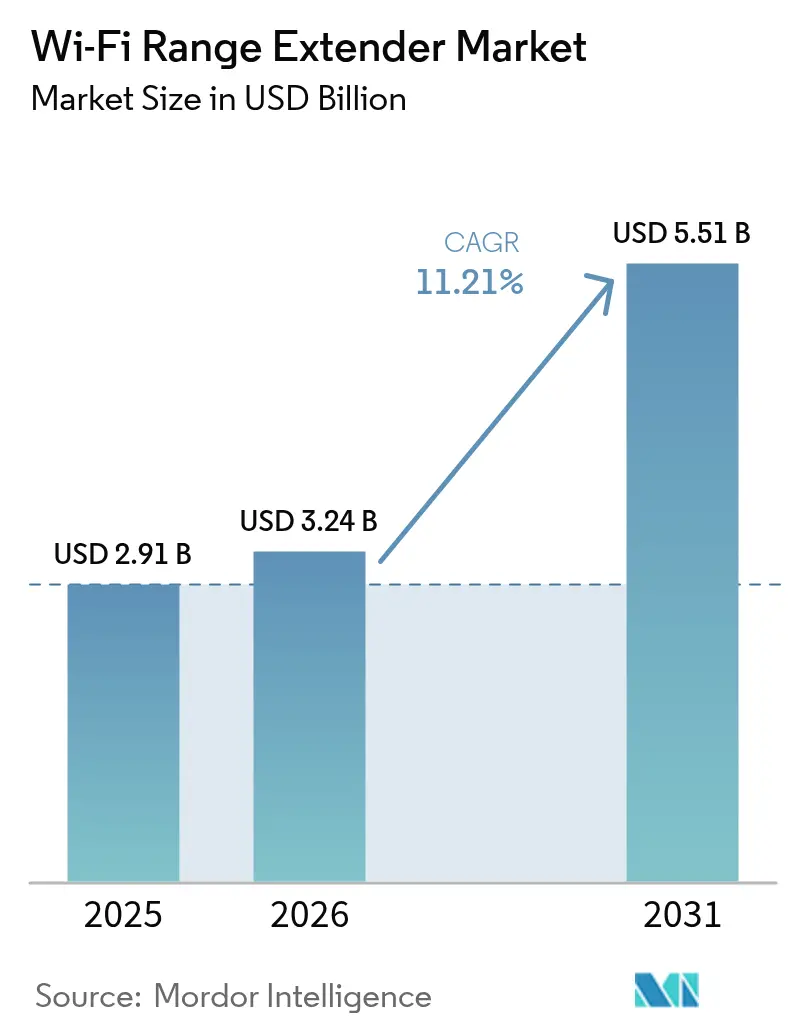

O tamanho do mercado de extensores de alcance Wi-Fi foi avaliado em USD 2,91 bilhões em 2025 e estima-se que cresça de USD 3,24 bilhões em 2026 para atingir USD 5,51 bilhões até 2031, a um CAGR de 11,21% durante o período de previsão (2026-2031). A crescente adoção de casas inteligentes, políticas de trabalho híbrido e a expansão de mandatos regulatórios estão ampliando os requisitos de cobertura sem fio muito além do alcance dos roteadores padrão. Reformulações de produtos para atender às normas de cibersegurança e eficiência energética da União Europeia para 2025 estão elevando os custos de desenvolvimento, mas criando barreiras protetoras para marcas em conformidade. As empresas agora consideram a cobertura Wi-Fi ininterrupta como infraestrutura crítica para os negócios, e a transição para o Wi-Fi 7 está ampliando as lacunas de desempenho que os dispositivos legados não conseguem superar. Simultaneamente, soluções de rede em malha e investigações antitruste estão reformulando as táticas competitivas no mercado de extensores de alcance Wi-Fi.

Principais Conclusões do Relatório

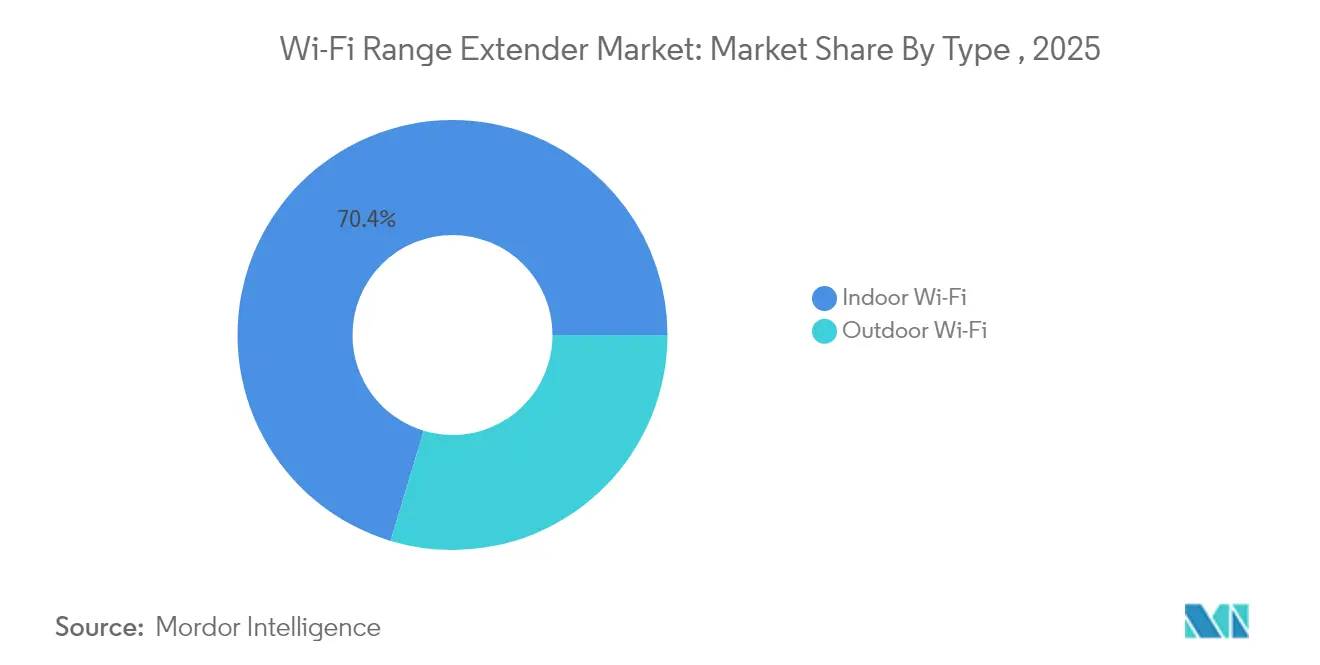

- Por tipo, as instalações internas detinham 70,35% da participação do mercado de extensores de alcance Wi-Fi em 2025, enquanto os projetos externos estão crescendo a um CAGR de 12,94% até 2031.

- Por produto, extensores e repetidores comandavam 53,25% do tamanho do mercado de extensores de alcance Wi-Fi em 2025, enquanto os pontos de acesso avançam ao CAGR mais rápido de 16,12%.

- Por padrão tecnológico, o Wi-Fi 6/6E liderou com 47,35% de participação do tamanho do mercado de extensores de alcance Wi-Fi em 2025; os equipamentos Wi-Fi 5 ainda estão se expandindo 13,78% ao ano, pois compradores conscientes de custos preferem soluções comprovadas.

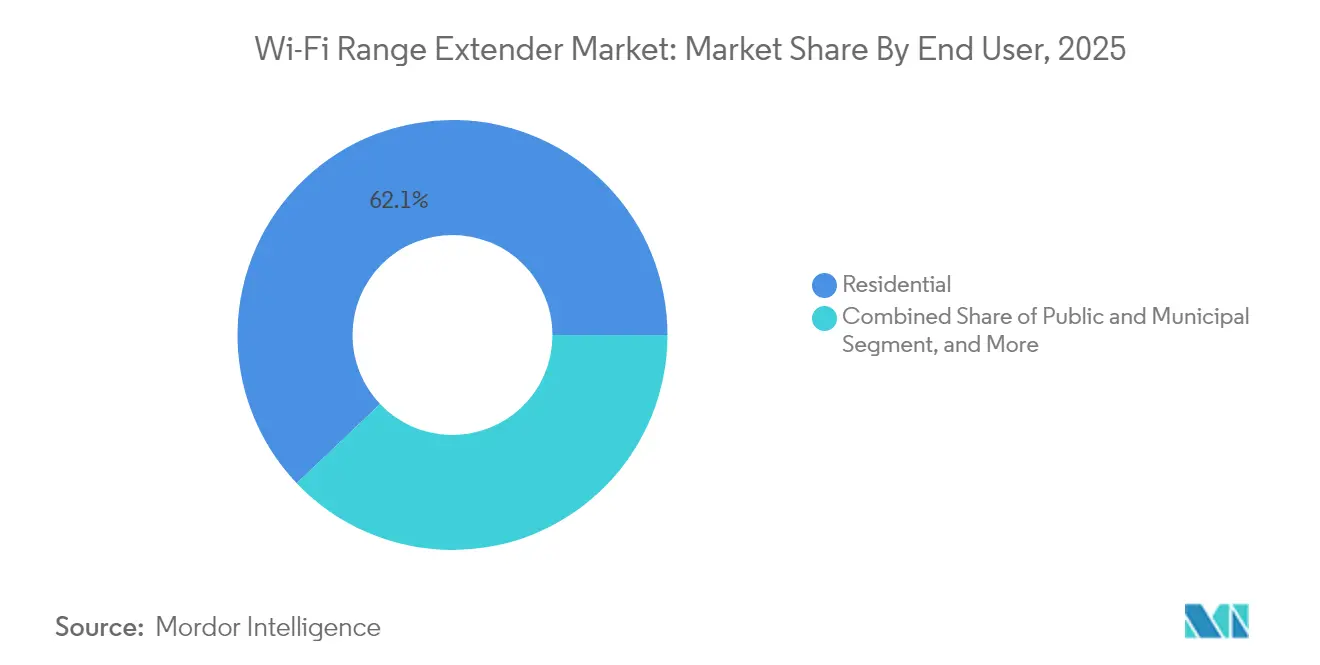

- Por usuário final, as aplicações residenciais geraram 62,10% da receita em 2025, enquanto as implantações públicas e municipais exibem um CAGR de 15,32% devido a iniciativas de cidades inteligentes.

- Por canal de vendas, as plataformas online capturaram 51,40% da receita em 2025 e estão progredindo a um CAGR de 12,08%, pois os compradores priorizam a conveniência direta ao consumidor.

- Por geografia, a América do Norte respondeu por 39,45% da participação do mercado de extensores de alcance Wi-Fi em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Extensores de Alcance Wi-Fi

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR (%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de dispositivos para casa inteligente | +2.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Modelos BYOD e trabalho híbrido | +2.1% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Corrida pela qualidade de streaming de vídeo | +1.9% | Global, com liderança norte-americana | Curto prazo (≤ 2 anos) |

| Ciclo de atualização para Wi-Fi 7 | +1.7% | Adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Cobertura externa para trabalho em qualquer lugar | +1.4% | América do Norte e UE, APAC seletivo | Médio prazo (2-4 anos) |

| Normas obrigatórias de Wi-Fi em edificações | +0.8% | Principalmente UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dispositivos para Casa Inteligente

Os embarques anuais de 4,1 bilhões de dispositivos Wi-Fi em 2024 elevaram a base instalada para 21,1 bilhões e sobrecarregaram as coberturas de roteadores únicos.[1]Wi-Fi Alliance, "Embarques Anuais de Wi-Fi Atingem 4,1 Bilhões de Unidades," wi-fi.org Casas de vários andares, paredes espessas e ecossistemas de IoT em crescimento forçam os domicílios a adicionar extensores para desempenho consistente de automação e segurança. As instalações corporativas espelham essa densidade, exigindo cobertura abrangente para sistemas de gestão predial orientados por sensores. À medida que a experiência do usuário se degrada com picos de latência, tanto proprietários quanto empresas alocam orçamentos incrementais para soluções de extensão de cobertura.

Modelos BYOD e Trabalho Híbrido

A rede de hospitalidade Mitchells & Butlers instalou 8.000 pontos de acesso em 1.700 estabelecimentos no Reino Unido, ressaltando como o trabalho híbrido e as expectativas dos hóspedes ampliam as coberturas Wi-Fi.[2]Cisco Systems, "Mitchells & Butlers Moderniza o Wi-Fi de Hospitalidade no Reino Unido," cisco.co Empresas de finanças e saúde enfrentam imperativos regulatórios para acesso móvel seguro, impulsionando a demanda por extensores e pontos de acesso gerenciados profissionalmente em espaços reutilizados ou temporários que carecem de cabeamento estruturado.

Corrida pela Qualidade de Streaming de Vídeo

Testes de campo europeus mostram taxas medianas de download do Wi-Fi 7 de 565,80 Mbps — um salto de 78% em relação ao Wi-Fi 6 — e hotéis que atualizam para equipamentos mais novos relatam menos reclamações de conectividade. A tolerância do consumidor ao carregamento está diminuindo à medida que conteúdos em 4K/8K e jogos interativos ganham espaço, compelindo estabelecimentos e empregadores a eliminar zonas mortas por meio de extensão de alcance direcionada.

Ciclo de Atualização para Wi-Fi 7

Fabricantes de chips taiwaneses citam a demanda por Wi-Fi 7 como um estabilizador de receita para 2025, e a NETGEAR atribui os recentes ganhos de participação nos EUA e na UE ao seu portfólio premium de Wi-Fi 7. Como a operação de múltiplos links do Wi-Fi 7 só brilha quando cada salto é atualizado, as empresas precisam renovar tanto os roteadores primários quanto os extensores secundários, ampliando o custo total de materiais de hardware.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR (%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canibalização por redes em malha Wi-Fi | –1.8% | Global, mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Temores de cibersegurança e privacidade | –1.2% | UE e América do Norte | Médio prazo (2-4 anos) |

| Custos de conformidade com eficiência energética | –0.9% | UE primeiro, global depois | Longo prazo (≥ 4 anos) |

| Escrutínio antitruste sobre fornecedores líderes | –0.7% | Foco na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Canibalização por Redes em Malha Wi-Fi

Os novos kits de rede em malha Wi-Fi 7 da TP-Link "democratizam" o roaming contínuo e o gerenciamento em tempo real, corroendo a proposta de valor dos extensores de nó único.[3]TP-Link, "Lançamento de Produto de Rede em Malha Wi-Fi 7," tp-link.com As empresas preferem redes em malha para controle unificado, enquanto a publicidade para o mercado de massa enfatiza os benefícios plug-and-play, acelerando a confusão de categorias e a compressão de preços.

Temores de Cibersegurança e Privacidade

Falhas de alto perfil como CVE-2023-52160 e CVE-2023-52161, documentadas no banco de dados MITRE, demonstram como invasores podem contornar as proteções WPA2/3. As regras de segurança EN 18031 da UE que entram em vigor em agosto de 2025 forçam os fornecedores a certificar firmware reforçado, estendendo os ciclos de desenvolvimento de produtos e aumentando os custos de materiais.[4]MITRE, "CVE-2023-52160 e CVE-2023-52161," cve.mitre.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Implantações Externas Impulsionam a Expansão da Infraestrutura

As implantações externas estão crescendo a um CAGR de 12,94% até 2031, refletindo projetos de Wi-Fi municipal e cobertura em campi, mas as instalações internas ainda respondem por 70,35% do tamanho do mercado de extensores de alcance Wi-Fi em 2025. Estádios e terminais de transporte demandam cada vez mais extensores robustecidos com antenas direcionais para gerenciar multidões densas. A escala do segmento interno continua a ancorar a receita, mas o crescimento de volume está se estabilizando à medida que muitos domicílios já possuem pelo menos um extensor. A adoção de casas inteligentes em mercados emergentes fornece ventos favoráveis residuais, e a demanda por retrofit aumenta quando as famílias adicionam gadgets conectados de segurança ou entretenimento.

Projetos municipais sob o programa WiFi4EU e redes de segurança urbana na França e na Dinamarca favorecem unidades Wi-Fi 6 e Wi-Fi 7 com vedação climática, ampliando as oportunidades para fornecedores. Fornecedores com expertise em robustecimento ambiental ganham, portanto, tração. Em contraste, os ciclos de renovação internos dependem de atualizações econômicas para Wi-Fi 5 ou Wi-Fi 6, sustentando a demanda por chips legados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Pontos de Acesso Ganham Tração Empresarial

Extensores e repetidores mantiveram a liderança de receita de 53,25% em 2025, mas as migrações empresariais para arquiteturas baseadas em controladores estão impulsionando os pontos de acesso a um CAGR de 16,12%. As empresas apreciam a orquestração remota de firmware e a segurança de acesso baseada em funções incorporada nos designs centrados em pontos de acesso. Os canais de consumo, no entanto, preferem repetidores plug-and-play para soluções rápidas.

O varejista Conforama Suíça adotou soluções WLAN da Aruba para agilizar verificações de inventário omnicanal, ilustrando como o gerenciamento centralizado de pontos de acesso reduz o atrito operacional. Por outro lado, repetidores de preço médio continuam sendo preferidos em apartamentos onde os inquilinos não podem instalar backhaul Ethernet. Portfólios híbridos que combinam pontos de acesso com satélites de rede em malha ajudam os fornecedores a atender ambos os grupos, mantendo o mercado de extensores de alcance Wi-Fi diversificado.

Por Padrão Tecnológico: Resiliência do Wi-Fi 5 Surpreende

Os dispositivos Wi-Fi 6/6E comandavam uma participação de 47,35% em 2025, mas os embarques de Wi-Fi 5 ainda estão crescendo 13,78% ao ano entre compradores sensíveis a custos, sublinhando como o preço supera o pico de throughput em segmentos com velocidades de banda larga limitadas. Atrasos na cadeia de suprimentos para chipsets avançados levam algumas empresas a pular o Wi-Fi 6E e planejar implantações diretas de Wi-Fi 7 assim que os equipamentos estiverem amplamente disponíveis.

A Europa lidera a adoção antecipada do Wi-Fi 7, entregando throughput 78% mais rápido do que o Wi-Fi 6 e aprimorando a diferenciação de fibra multi-gigabit. Fornecedores que gerenciam a complexidade de SKU em três gerações podem atender tanto aos retardatários de atualização quanto aos adotantes de ponta, mantendo resiliência ao longo dos ciclos econômicos.

Por Usuário Final: Setor Municipal Emerge

Os usuários residenciais contribuíram com 62,10% da receita em 2025, mas os projetos públicos e municipais estão crescendo a 15,32% à medida que os governos buscam mandatos de inclusão digital. A Telconet do Equador implantou 1.700 pontos de acesso Wi-Fi 6 da Huawei para um programa nacional "Wi-Fi para Todos", evidenciando a demanda impulsionada por políticas.

Grandes campi e PMEs continuam a adicionar capacidade para suportar o trabalho híbrido. Conselhos de educação, agências de transporte e fundações de saúde estão cada vez mais incluindo obrigações de Wi-Fi em documentos de licitação, sinalizando um impulso sustentado para pedidos municipais nos próximos cinco anos no mercado de extensores de alcance Wi-Fi.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Dominância Online Continua

O e-commerce capturou 51,40% da receita em 2025 e está crescendo a 12,08% ao ano, impulsionado por preços transparentes e entrega em domicílio. Pequenas empresas, antes dependentes de revendedores de valor agregado, agora instalam extensores adquiridos diretamente em lojas de marcas ou marketplaces. Os complementos de gerenciamento por assinatura da NETGEAR estão gerando USD 35 milhões em receita recorrente e ancorando a fidelidade à marca.

Os varejistas físicos ainda ressoam com compradores que precisam de substituição no mesmo dia ou avaliação tátil, especialmente durante as temporadas de festas. Os integradores B2B se especializam em implantações em múltiplos sites com SLAs contínuos, mantendo relevância para implantações empresariais de missão crítica.

Análise Geográfica

A América do Norte manteve 39,45% de participação de receita em 2025, com base na maturidade da penetração de banda larga e na adoção antecipada de casas inteligentes. O crescimento está se moderando à medida que a saturação se instala, mas a adoção do trabalho híbrido e a extensa habitação unifamiliar sustentam os ciclos de substituição. Os subsídios de banda larga rural do Canadá e as bolsas de inclusão digital do México continuam a elevar o volume. O escrutínio regulatório dos EUA, exemplificado pela investigação antitruste da TP-Link, pode reformular a dinâmica competitiva, mas é improvável que reduza a demanda geral, dada a dependência arraigada na conectividade sem fio.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 13,32% até 2031. A fibra até o domicílio quase universal da China cria altas expectativas para o Wi-Fi interno, mas barreiras estruturais como paredes de concreto espessas restringem a propagação do sinal, impulsionando as vendas de extensores. A Missão de Cidades Inteligentes da Índia e a rápida adoção de smartphones impulsionam projetos de Wi-Fi municipal, enquanto o Japão e a Coreia do Sul lideram pilotos empresariais de Wi-Fi 7 focados em automação de fábricas e mídia imersiva. A diversidade de estágios econômicos exige que os fornecedores ofereçam tanto Wi-Fi 5 de nível básico quanto SKUs de Wi-Fi 7 de ponta.

A Europa combina regulamentação avançada com crescimento de volume moderado. As regras de eficiência energética e cibersegurança elevam os custos de conformidade, mas erguem barreiras de entrada que beneficiam os incumbentes. A França registra a maior densidade de implantação de Wi-Fi 7 do mundo, traduzindo a liderança em velocidade de fibra em diferenciação de experiência do usuário. A Alemanha e o Reino Unido enfatizam WLANs empresariais seguras para a Indústria 4.0 e serviços financeiros, gerando ciclos de renovação constantes. Os subsídios da UE como o WiFi4EU continuam sendo uma pedra angular das implantações rurais e municipais, garantindo demanda durável do setor público.

Cenário Competitivo

A liderança de mercado é compartilhada por um punhado de marcas globais, mas os limites das categorias se confundem à medida que os sistemas em malha convergem com os extensores tradicionais. Os grandes players aproveitam economias na aquisição de chipsets e P&D entre segmentos, enquanto os desafiantes conquistam nichos em hardware robustecido ou fornecido por provedores de serviços de internet. As camadas de software e assinatura estão se tornando diferenciadores decisivos, transformando vendas únicas de dispositivos em relacionamentos de serviço de vários anos.

As primeiras certificações de Wi-Fi 7 conferem poder de precificação temporário; no entanto, a padronização espalha a paridade de desempenho, reorientando a competição para segurança de firmware, eficiência energética e parcerias de canal. As investigações regulatórias adicionam incerteza: a investigação da TP-Link pode levar os distribuidores a diversificar fornecedores, abrindo janelas para ASUS, D-Link e especialistas regionais. As escassez de componentes experimentadas em 2024 aceleraram as estratégias de integração vertical à medida que os fornecedores movem o design e os testes para dentro de casa para controlar os prazos.

A canibalização por redes em malha pressiona os extensores na extremidade inferior, mas os sistemas híbridos que combinam nós de rede em malha com repetidores autônomos atraem compradores conscientes de preço que atualizam incrementalmente. O interesse empresarial em pontos de acesso gerenciados na nuvem — exemplificado pela Aruba e pela Cisco Meraki — desloca as margens para assinaturas de software, compelindo os fornecedores de hardware puro a repensar seus roteiros. No geral, o mercado de extensores de alcance Wi-Fi está evoluindo para um ecossistema mais amplo de conectividade gerenciada, em vez de um nicho de hardware discreto.

Líderes do Setor de Extensores de Alcance Wi-Fi

D-Link Corporation

Linksys Group Inc.

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Huawei Technologies Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Comissão Europeia implementou limites revisados de eficiência energética para energia em modo de espera de roteadores e extensores, visando economias anuais de EUR 530 milhões para os consumidores até 2030 e reduções de 1,4 milhão de toneladas de CO₂.

- Abril de 2025: A NETGEAR registrou receita de USD 162,1 milhões no primeiro trimestre; a divisão de Redes Domésticas entregou USD 61,4 milhões apesar de uma queda de 8,7% em relação ao ano anterior, com modelos Wi-Fi 7 ganhando participação nos EUA e na UE e serviços de assinatura se aproximando de USD 35 milhões.

- Abril de 2025: O Departamento de Justiça dos EUA abriu uma investigação criminal antitruste sobre a precificação americana e a postura de segurança nacional da TP-Link.

- Março de 2025: O FedExForum concluiu uma atualização para Wi-Fi 7 atendendo 18.000 espectadores e 9.000 sessões simultâneas por meio de antenas sob os assentos entregando throughput de 600 Mbps.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de extensores de alcance Wi-Fi como a receita anual gerada por dispositivos de propósito específico que recebem, amplificam e retransmitem sinais IEEE 802.11 para ampliar a cobertura sem fio em residências, escritórios e locais externos. Isso inclui repetidores plug-in, extensores de mesa e nós de rede em malha comercializados principalmente para extensão de alcance.

Exclusão do Escopo: Roteadores, gateways ou roteadores em malha cuja lógica de extensor é secundária são excluídos para evitar dupla contagem.

Visão Geral da Segmentação

- Por Tipo

- Wi-Fi Interno

- Wi-Fi Externo

- Por Produto

- Extensores e Repetidores

- Pontos de Acesso

- Unidades Combinadas Powerline/Wi-Fi

- Antenas de Alto Ganho

- Por Padrão Tecnológico

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6 / 6E (802.11ax)

- Wi-Fi 7 (802.11be)

- Por Usuário Final

- Residencial

- Pequenas e Médias Empresas

- Grandes Empresas e Campi

- Público e Municipal

- Por Canal de Vendas

- Online (e-commerce, D2C)

- Varejo Físico

- Integradores B2B/Empresariais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas com fabricantes de chipsets, distribuidores varejistas, operadoras de telecomunicações e comunidades de instaladores na América do Norte, Europa e Ásia nos permitiram testar os números secundários, avaliar a intenção de atualização para Wi-Fi 6/6E e refinar as taxas de penetração. Essas contribuições ao vivo aprimoraram cada premissa antes de bloquearmos o modelo.

Pesquisa Documental

Primeiro revisamos fontes abertas e autorizadas, como boletins de embarque da Wi-Fi Alliance, dados de banda larga fixa da UIT, lançamentos de espectro da FCC e da UE, e códigos de importação alfandegária que rastreiam os fluxos de hardware WLAN. Arquivos 10-K de empresas, apresentações para investidores e principais notícias de tecnologia nos ajudaram a mapear o mix de fornecedores, tendências de preços e ciclos de substituição. Os analistas da Mordor então acessaram o D&B Hoovers para dados financeiros de empresas e o Dow Jones Factiva para cronogramas de lançamento, ancorando os preços médios de venda e as variações de demanda regional. As fontes mencionadas são ilustrativas; muitas referências públicas e por assinatura adicionais foram consultadas para confirmação.

Dimensionamento de Mercado e Previsão

O exercício começa com um conjunto de demanda de cima para baixo que combina domicílios residenciais com banda larga, contagens de pontos de saída WLAN empresariais e implantações de pontos de acesso em hospitalidade. Em seguida, aplica taxas de penetração de extensores e ciclos de substituição. Verificações selecionadas de baixo para cima, totalizações de embarques de fornecedores e amostras de preço médio de venda × volume, validam os totais. Os principais impulsionadores rastreados incluem embarques globais de unidades de extensores, participação de dispositivos Wi-Fi 6/6E, adições de banda larga e erosão do preço médio de venda. As previsões de cinco anos empregam regressão multivariada, e a análise de cenários testa casos de alta e baixa acordados com os respondentes primários.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a auditorias externas de embarques, decisões de espectro e mudanças macroeconômicas antes da aprovação do analista sênior. Os relatórios são atualizados a cada ano, com atualizações intermediárias acionadas por eventos materiais, garantindo que os clientes recebam uma linha de base atual.

Por que a Linha de Base de Extensores de Alcance Wi-Fi da Mordor Inspira Confiança

As estimativas publicadas diferem porque as empresas variam o escopo dos dispositivos, as premissas de curva de preços e a cadência de atualização. As maiores lacunas aparecem quando as unidades de varejo plug-in são omitidas, quando se assume uma queda uniforme global do preço médio de venda, ou quando os pontos de acesso empresariais são mesclados com repetidores de consumo. Nossa visão centrada em dispositivos, atualizada anualmente, evita essas armadilhas.

Esses contrastes mostram como mudanças no escopo, precificação e timing podem fazer os totais variarem em mais de um bilhão de dólares. Ao fundamentar nossos números no rastreamento em nível de dispositivo, na percepção ao vivo do canal e em exclusões claras, a Mordor Intelligence entrega a linha de base equilibrada e transparente que os tomadores de decisão precisam.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 2,91 B (2025) | ||

| USD 2,63 B (2025) | Consultoria Global A | Conta apenas unidades de banda dupla e aplica CAGR de 18,9% sem verificações de canal. |

| USD 1,85 B (2024) | Jornal Comercial B | Exclui dispositivos de nível empresarial e assume forte erosão do preço médio de venda. |

| USD 3,60 B (2021) | Associação do Setor C | Ano base antecipado e contabiliza roteadores com modo repetidor, inflando o valor. |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de extensores de alcance Wi-Fi?

O tamanho do mercado de extensores de alcance Wi-Fi é de USD 3,24 bilhões em 2026 e está projetado para atingir USD 5,51 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

As implantações externas estão avançando a um CAGR de 12,94%, pois municípios e campi estendem a cobertura para espaços abertos.

Como o Wi-Fi 7 afetará a demanda?

Como os benefícios do Wi-Fi 7 só se materializam quando redes inteiras são atualizadas, as organizações precisarão de novos extensores e nós de rede em malha, impulsionando gastos incrementais com hardware.

Por que os sistemas em malha são vistos como uma ameaça aos extensores?

Os kits de rede em malha agrupam múltiplos nós inteligentes que otimizam automaticamente o roaming, muitas vezes substituindo extensores de propósito único e pressionando os preços.

Quais regulamentações mais influenciam o design de produtos em 2025?

A cláusula de cibersegurança da Diretiva de Equipamentos de Rádio da UE e os limites mais rígidos de energia em modo de espera obrigam os fabricantes a redesenhar o firmware e as arquiteturas de energia.

Quem são os principais fornecedores?

TP-Link, NETGEAR e Huawei capturam coletivamente 38% da participação do mercado de extensores de alcance Wi-Fi, enquanto ASUS, D-Link e Linksys completam o topo competitivo.

Página atualizada pela última vez em: