Tamanho e Participação do Mercado de Home Wi-Fi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.53% CAGR |

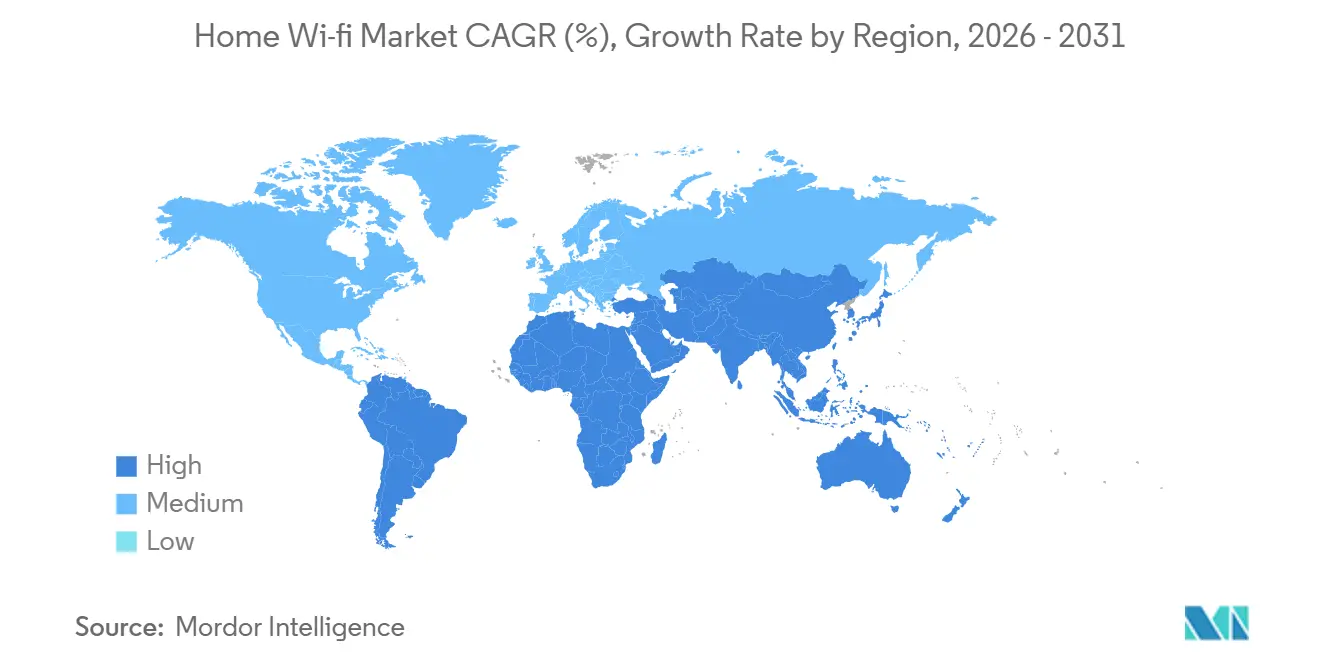

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

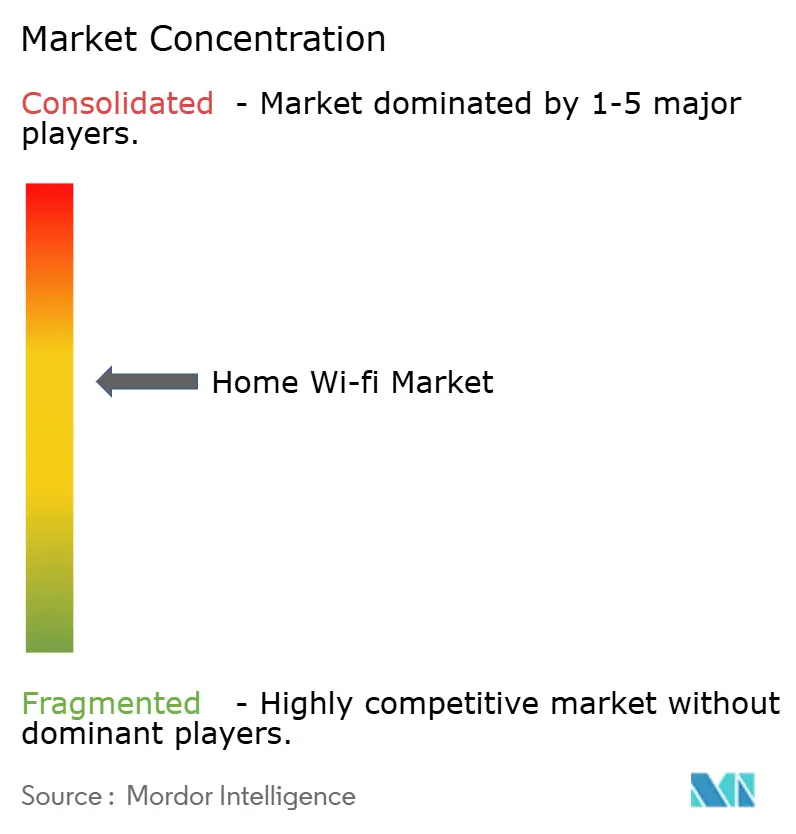

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Home Wi-Fi por Mordor Intelligence

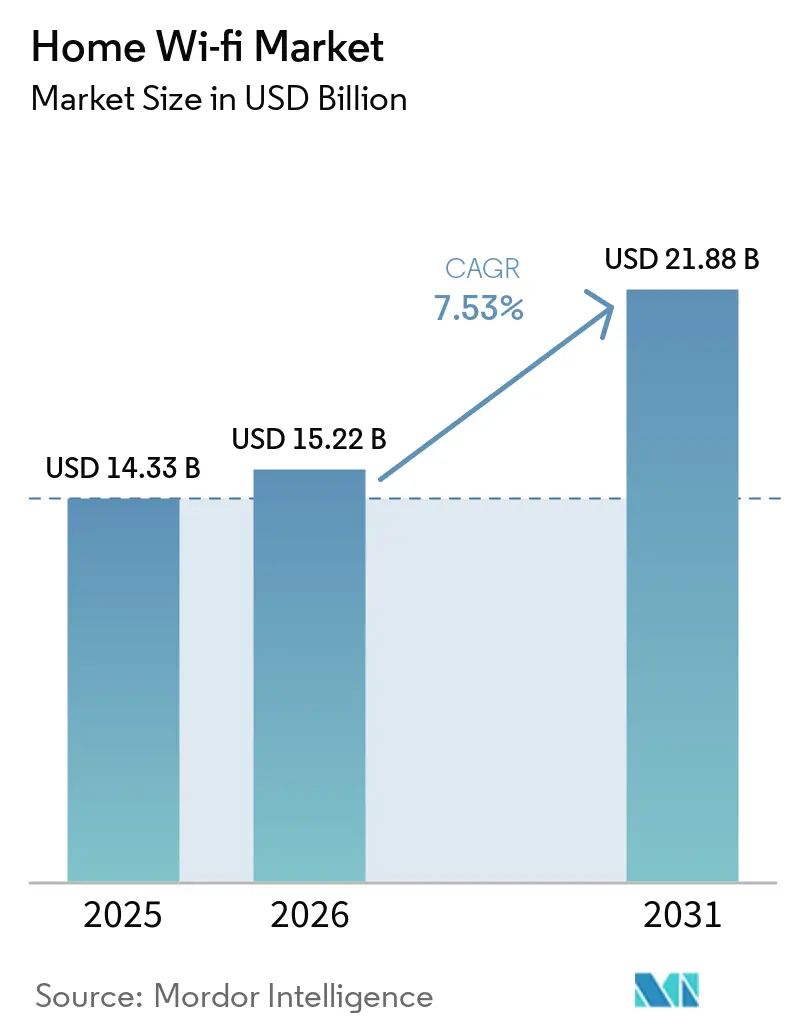

O tamanho do mercado de Home Wi-Fi deve aumentar de USD 14,33 bilhões em 2025 para USD 15,22 bilhões em 2026 e atingir USD 21,88 bilhões até 2031, crescendo a um CAGR de 7,53% ao longo de 2026-2031. A crescente cobertura de fibra até a residência (FTTH) na Europa e na América do Norte está levando conectividade de classe gigabit às salas de estar, expondo os roteadores legados como o novo gargalo. Os fornecedores estão respondendo com gateways mesh tribanda e Wi-Fi 7 que correspondem às faixas de banda larga multi-gigabit, enquanto os fornecedores de chipsets já sinalizaram uma rápida transição para o Wi-Fi 8. As assinaturas de Wi-Fi gerenciado oferecidas pelos provedores de serviços de internet (ISPs) estão deslocando a captura de valor das vendas únicas de roteadores para receitas recorrentes de serviços, comprimindo as margens do varejo online, mas melhorando a experiência do cliente. A segurança continua sendo um ponto crítico, pois os gateways de consumo registram um número maior de vulnerabilidades do que os equipamentos corporativos, impulsionando o escrutínio regulatório e reforçando o apelo dos pipelines de firmware gerenciados pelas operadoras.

Principais Conclusões do Relatório

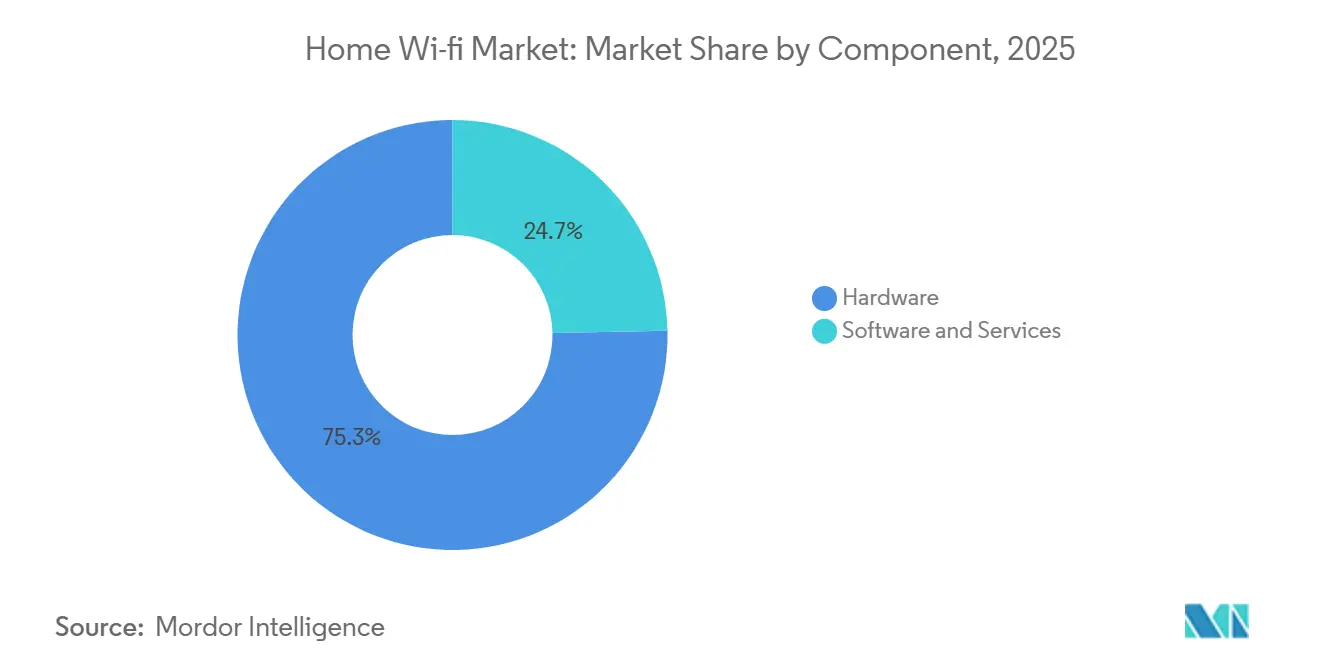

- O hardware liderou com 75,32% da participação do mercado de Wi-Fi Doméstico em 2025, enquanto software e serviços avançam a um CAGR de 11,84% até 2031, superando o mercado geral em 430 pontos base.

- O Wi-Fi 6 capturou 40,31% das unidades embarcadas em 2025, enquanto o Wi-Fi 7 está projetado para crescer a um CAGR de 20,67%, o mais rápido entre todos os padrões.

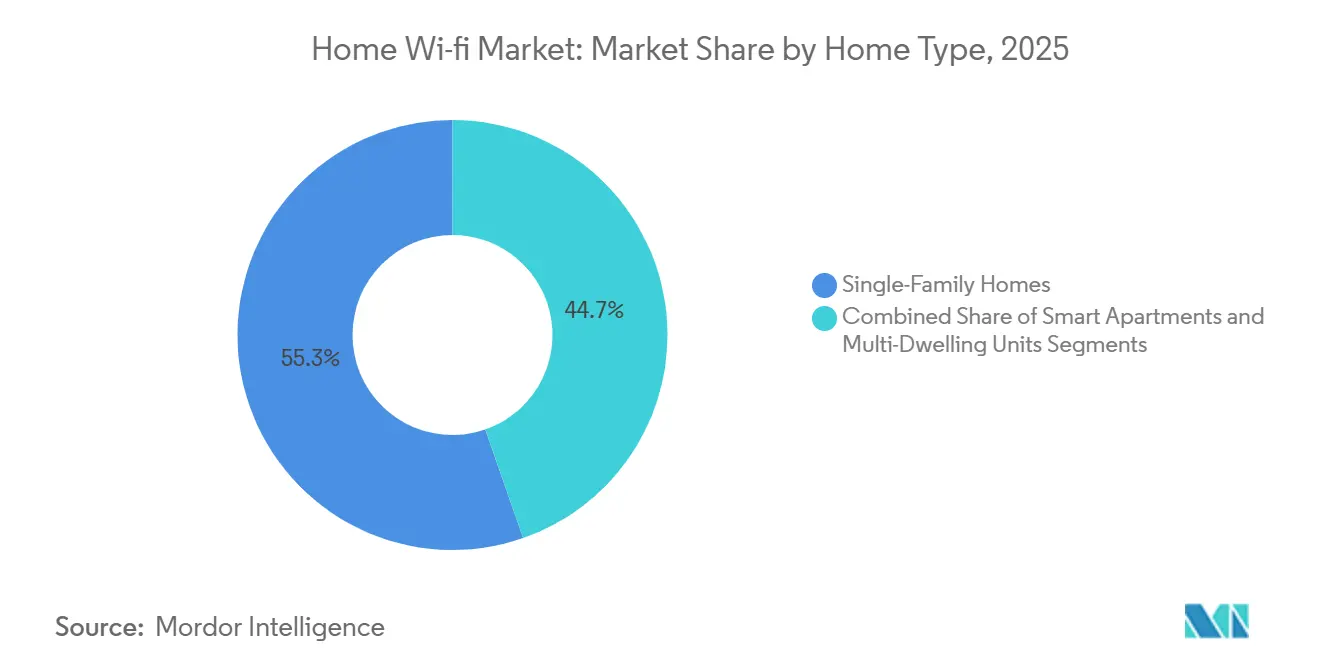

- As residências unifamiliares responderam por 55,42% das implantações em 2025, enquanto os apartamentos inteligentes são o segmento de crescimento mais rápido, com um CAGR de 13,53% até 2031.

- As residências unifamiliares responderam por 55,22% das implantações em 2025, enquanto os apartamentos inteligentes têm previsão de um CAGR de 13,53% até 2031.

- O varejo online respondeu por 46,11% das vendas em 2025, mas os pacotes de ISP e operadoras têm previsão de crescimento de 12,52% ao ano, comprimindo progressivamente as margens do hardware no varejo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Home Wi-Fi

Análise de Impacto das Restrições*

| Fator | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos de casa inteligente | +2.10% | Global, mais forte nas metrópoles da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Penetração de FTTH elevando a demanda por Wi-Fi residencial | +1.80% | Europa, América do Norte, Leste Asiático | Longo prazo (≥4 anos) |

| Expansão da cultura de trabalho híbrido | +1.30% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Adoção de Wi-Fi 6, 6E e 7 | +1.50% | Global | Médio prazo (2 a 4 anos) |

| Surgimento de módulos Wi-Fi de baixo consumo | +0.40% | América do Norte e Europa como pioneiros | Longo prazo (≥4 anos) |

| Programas de banda larga subsidiados pelo governo | +0.50% | Estados Unidos, Índia, estados selecionados da UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos de Casa Inteligente

Os ecossistemas de casa inteligente evoluíram de gadgets isolados para plataformas sempre conectadas que exigem links ininterruptos e de baixa latência para câmeras, alto-falantes e termostatos. A média de dispositivos conectados por residência nos Estados Unidos atingiu a faixa de alta dezena em 2025, e o Matter 1.5, ratificado em 2026, unifica 30 categorias de dispositivos entre Apple, Google, Amazon e Samsung, reduzindo o atrito de interoperabilidade. Contagens maiores de dispositivos sobrecarregam os roteadores de banda única, de modo que o mesh tribanda com backhaul Wi-Fi 6E está se tornando o padrão em novas residências unifamiliares acima de 185 metros quadrados. Os fornecedores estão cada vez mais incorporando diagnósticos baseados em inteligência artificial que otimizam a seleção de canais, reduzem os custos de suporte e prolongam os ciclos de vida dos dispositivos, sustentando preços médios de venda mais elevados.[1]FTTH Council Europe, "Panorama de Mercado 2025," ftthcouncil.eu

Crescimento da Penetração de FTTH Elevando a Demanda por Wi-Fi Residencial

A Europa atingiu 79% de cobertura de FTTH no final de 2025, passando por 295 milhões de residências e adicionando 160 milhões de assinantes. As faixas simétricas de gigabit expõem as limitações dos gateways legados 802.11ac, que ficam aquém de 1 Gbps de throughput, levando os ISPs a incluir gateways Wi-Fi 7, como o XB10 da Comcast, em novos planos multi-gigabit. Dinâmicas semelhantes são evidentes nos Estados Unidos, onde as implantações de fibra ultrapassaram 100 milhões de locais até 2025. Os subsídios de hardware vinculados a faixas de banda larga premium estão acelerando os ciclos de atualização e vinculando estruturalmente o mercado de home Wi-Fi à expansão contínua das redes de fibra.[2]Comissão Federal de Comunicações, "Regras de Potência Muito Baixa de 6 GHz 2024," fcc.gov

Expansão da Cultura de Trabalho Híbrido

Aproximadamente um terço dos trabalhadores dos Estados Unidos operava em modelos de trabalho híbrido em 2025, com videoconferências sustentadas aumentando a demanda por conectividade residencial resiliente, incluindo redes virtuais segmentadas e failover celular. Recursos como WAN dupla, qualidade de serviço com reconhecimento de aplicativos e segurança WPA3-Enterprise, anteriormente limitados a roteadores para pequenas empresas, agora são padrão em gateways residenciais avançados. Os ISPs estão monetizando essa mudança por meio de assinaturas de Wi-Fi gerenciado que incluem diagnósticos remotos, otimização de desempenho e atualizações automáticas de firmware, estabelecendo assim um fluxo de receita recorrente de serviços no mercado de home Wi-Fi.[3]Wi-Fi Alliance, "Perspectiva de Adoção do Wi-Fi 7 em 2026," wi-fi.org

Adoção Crescente de Wi-Fi 6 e Além

As remessas de dispositivos Wi-Fi 7 devem aumentar de 583 milhões de unidades em 2025 para 1,1 bilhão em 2026, comprimindo significativamente o ciclo de adoção em relação ao Wi-Fi 6. Os fabricantes de equipamentos originais chineses estão introduzindo roteadores Wi-Fi 7 abaixo de USD 250, superando os benchmarks de preço anteriores do Wi-Fi 6E e acelerando o acesso ao mercado de massa para desempenho multi-gigabit. Simultaneamente, a Broadcom e a Qualcomm apresentaram os primeiros chipsets Wi-Fi 8 no início de 2026, indicando um ritmo de inovação mais acelerado. Esse ciclo rápido de atualização sustenta a demanda contínua de atualização de hardware no mercado de home Wi-Fi, sustentando as receitas dos fornecedores apesar da queda nos preços por unidade.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interferência e congestionamento no espectro não licenciado | -0.90% | Unidades multifamiliares urbanas de alta densidade em todo o mundo | Curto prazo (≤2 anos) |

| Vulnerabilidades de segurança em roteadores de consumo | -0.70% | Reguladores da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Interrupções na cadeia de suprimentos de chipsets | -0.30% | Fábricas da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Substituição por acesso sem fio fixo 5G | -0.60% | América do Norte rural, Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Interferência e Congestionamento no Espectro Não Licenciado

As unidades multifamiliares urbanas (UMFs) rotineiramente hospedam dezenas de redes sobrepostas de 2,4 GHz e 5 GHz, degradando o throughput e aumentando a latência devido ao congestionamento do espectro e à interferência de co-canal. A expansão regulatória do uso de potência muito baixa na faixa de 6 GHz proporcionou alívio incremental, mas as restrições de potência interna limitam a propagação do sinal, exigindo maior densidade de pontos de acesso para manter a cobertura. Em resposta, os proprietários de edifícios estão adotando cada vez mais arquiteturas de Wi-Fi centralizadas e gerenciadas na nuvem que otimizam dinamicamente a alocação de canais e a potência de transmissão. Embora isso melhore o desempenho da rede e a experiência do usuário, introduz maiores despesas de capital inicial e aumenta a dependência de fornecedores específicos, elevando os riscos de aprisionamento e de troca a longo prazo no ecossistema de home Wi-Fi.

Vulnerabilidades de Segurança em Roteadores de Consumo

D-Link, Netgear e TP-Link acumularam coletivamente mais de 1.000 CVEs na última década, evidenciando vulnerabilidades de segurança persistentes em roteadores de consumo. Um aumento nas falhas de desvio de autenticação durante 2024-2025 desencadeou uma ação em março de 2026 pela Comissão Federal de Comunicações que restringiu a importação de dispositivos fabricados no exterior, forçando os fornecedores a reconfigurar suas cadeias de suprimentos e buscar aprovações. Essa mudança favorece os gateways gerenciados pelos ISPs com atualizações automáticas, melhorando a conformidade com patches, mas concentrando o risco sistêmico caso modelos amplamente implantados sejam comprometidos.[4]Ministério da Indústria e Tecnologia da Informação, "Estatísticas de Fibra da China 2025," miit.gov.cn

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Camada de Serviços Impulsiona a Receita Recorrente

Software e serviços, expandindo-se a um CAGR de 11,84%, estão capturando uma parcela crescente dos gastos dos consumidores à medida que os ISPs incluem controles parentais, segurança de rede e extensões de mesh em planos de assinatura recorrentes. A plataforma xFi da Comcast sozinha gerou aproximadamente USD 2 bilhões em receita recorrente anual em 2025, ilustrando a escala de monetização. Embora o hardware tenha representado quase 75% da receita total em 2025, a compressão sustentada de preços em roteadores independentes está deslocando os pools de lucro para ofertas orientadas por software. Como resultado, espera-se que os serviços superem o crescimento do hardware em todas as regiões, indicando uma transição estrutural em direção a uma economia baseada em assinaturas no mercado de home Wi-Fi.

Os consumidores estão optando cada vez mais por alugar gateways fornecidos pelos ISPs que incluem atualizações garantidas a cada 24-36 meses, reduzindo os custos iniciais e garantindo paridade de desempenho com os padrões em evolução. Essa tendência está enfraquecendo os canais de varejo online enquanto cria fluxos de anuidade previsíveis para as operadoras de telecomunicações. Para os fabricantes de equipamentos originais, os acordos de fabricação de marca branca com os ISPs compensam parcialmente a queda nos volumes de vendas de marcas próprias, mas exercem pressão descendente sobre as margens brutas. Em paralelo, as plataformas de Wi-Fi gerenciado em unidades multifamiliares estão reforçando o modelo de serviço, onde os proprietários pagam taxas por unidade pelo controle centralizado e análises, reposicionando a conectividade como uma comodidade incluída no pacote, em vez de uma despesa de utilidade gerenciada pelo inquilino.

Por Padrão: Wi-Fi 7 Supera Wi-Fi 6 em Velocidade e Economia

O Wi-Fi 6 detinha a maior participação do mercado de home Wi-Fi em 2025, com 40,31%, mas o Wi-Fi 7, crescendo a um CAGR de 20,67%, está posicionado para superá-lo bem antes do final do período de previsão. Preços agressivos, abaixo de USD 250 na China e abaixo de EUR 100 em partes da Europa, estão acelerando a adoção antecipada. Os ecossistemas de dispositivos estão reforçando essa transição, com os smartphones flagship de 2026 esperados para integrar chipsets Wi-Fi 7 por padrão. Simultaneamente, o planejado amostramento de silício Wi-Fi 8 da Broadcom no segundo semestre de 2026 sinaliza ciclos de inovação mais curtos, reduzindo as janelas de diferenciação de hardware e deslocando o foco competitivo para as capacidades de software.

Os sistemas mesh que utilizam canais de 320 MHz na faixa de 6 GHz estão entregando velocidades reais próximas ao gigabit em vários cômodos, abordando diretamente as restrições de desempenho para trabalho híbrido, streaming e jogos. No entanto, as arquiteturas tribanda aumentam significativamente o custo dos materiais, tornando os subsídios dos ISPs críticos para uma adoção mais ampla pelos consumidores. Essa dinâmica fortalece a influência das operadoras sobre a distribuição e o design de produtos. Os fornecedores sem parcerias sólidas com ISPs enfrentam escala restrita, pois a demanda no varejo se concentra cada vez mais nos segmentos premium, limitando o crescimento de volume e comprimindo as margens para ofertas de hardware independente.

Por Tipo de Residência: Apartamentos Inteligentes Monetizam a Conectividade

As residências unifamiliares dominaram as instalações em 2025, impulsionadas por compradores que fazem as próprias instalações e plantas maiores que exigem implantações de mesh com múltiplos nós para garantir cobertura consistente. No entanto, os apartamentos inteligentes estão se expandindo a um CAGR de 13,53% à medida que as unidades multifamiliares implantam redes mesh em todo o edifício com segmentação virtual para residentes, dispositivos de IoT e sistemas prediais. Esse modelo permite que os proprietários incluam a conectividade no aluguel, reduzindo a rotatividade de inquilinos e melhorando a renda operacional líquida. A mudança também reposiciona a conectividade de uma utilidade gerenciada pelo inquilino para um serviço gerenciado no nível da propriedade com controle centralizado e monetização.

As reformas em edifícios existentes representam um mercado aproximadamente 4 vezes maior do que as novas construções, mas os altos custos de passagem de cabos e recabeamento estão levando os proprietários a alternativas como o backhaul Wi-Fi 7 sobre infraestrutura coaxial ou de linha de energia existente. Desenvolvimentos regulatórios, incluindo a AB 1414 da Califórnia, que exige disposições de exclusão voluntária para inquilinos, podem moderar a adoção em certas regiões. No entanto, com 24 estados adicionais avaliando estruturas semelhantes que ainda permitem modelos de compartilhamento de receita, as implantações de Wi-Fi gerenciado permanecem estruturalmente viáveis, particularmente quando os proprietários podem alinhar os preços dos serviços com as percepções de valor dos inquilinos.

Por Canal de Distribuição: Pacotes de ISP Comprimem as Margens do Varejo

O varejo online representou 46,11% das remessas em 2025, mas os modelos de aluguel liderados pelos ISPs estão se expandindo mais rapidamente, sustentados por um CAGR de 12,52% nos pacotes de operadoras. Um aluguel mensal típico de USD 14 recupera o custo de um gateway de USD 300 em 24 meses, garantindo atualizações periódicas, tornando o modelo economicamente racional tanto para as operadoras quanto para os consumidores. Os canais de varejo estão respondendo com garantias estendidas e serviços incluídos, mas os preços transparentes nas plataformas de comércio eletrônico continuam comprimindo as margens. Essa dinâmica está deslocando a captura de valor das vendas únicas de hardware para fluxos de receita recorrentes baseados em serviços.

O controle das operadoras sobre o firmware e o gerenciamento de rede permite uma implantação mais rápida de patches de segurança e atualizações de desempenho, uma vantagem cada vez mais enfatizada pelos reguladores. Como resultado, as ofertas de gateways incluídos em pacotes devem superar 50% do volume total da América do Norte ao longo do período de previsão. Essa mudança estrutural força os fornecedores centrados em hardware a reavaliar as estratégias de entrada no mercado, com maior dependência de parcerias com ISPs, fabricação de marca branca e camadas de serviços integrados para permanecerem competitivos em um ecossistema cada vez mais dominado pela distribuição controlada pelas operadoras e pelo gerenciamento do ciclo de vida.

Análise Geográfica

A Ásia-Pacífico representou 35,26% da receita do mercado global de home Wi-Fi em 2025, ancorada pela base da China de aproximadamente 280 milhões de residências conectadas por fibra e pela expansão do BharatNet da Índia para a infraestrutura de banda larga rural. Os sistemas mesh de médio alcance com preços entre CNY 500 e CNY 2.000 (USD 69-275) estão ganhando força entre os consumidores da classe média que estão migrando para unidades residenciais de vários andares, onde as lacunas de cobertura exigem implantações com múltiplos nós. Em paralelo, o Japão e a Coreia do Sul estão liderando a adoção antecipada de smartphones habilitados para Wi-Fi 7, criando um efeito de demanda que acelera os ciclos de substituição de roteadores e fortalece o alinhamento do ecossistema entre dispositivos e infraestrutura de rede.

A América do Norte e a Europa juntas contribuíram com aproximadamente 50% das vendas globais, sustentadas pela alta penetração de fibra e pelos fortes ecossistemas de operadoras. A Europa atingiu 79% de cobertura de FTTH com uma taxa de adesão de assinantes de 54% no final de 2025, indicando tanto a maturidade da infraestrutura quanto a forte adoção pelos consumidores. Os Estados Unidos ultrapassaram 100 milhões de passagens de fibra, com programas federais de banda larga como o BEAD alocando fundos para equipamentos Wi-Fi em unidades para populações desatendidas. O crescente escrutínio regulatório em torno de segurança cibernética e cadeias de suprimentos está enrijecendo os requisitos para os fornecedores, mas a adoção generalizada de gateways gerenciados pelas operadoras protege os usuários finais da complexidade operacional, ao mesmo tempo que reforça o controle dos ISPs sobre os ciclos de vida dos dispositivos.

A África representa a região de crescimento mais rápido, com um CAGR de 14,21%, embora a partir de uma base de penetração de banda larga mais baixa. Mercados como Quênia e Nigéria estão priorizando o acesso sem fio fixo 5G como uma alternativa econômica à implantação de fibra, impulsionando a demanda por gateways híbridos que combinam redes locais Wi-Fi 7 com conectividade de área ampla 5G. No Oriente Médio, as iniciativas de cidades inteligentes lideradas pelo governo estão incorporando infraestrutura de conectividade avançada no planejamento urbano, enquanto a América do Sul se beneficia da continuação das implantações de fibra em áreas metropolitanas densas. Essas tendências enfatizam coletivamente a diversificação geográfica como uma alavanca estratégica central para os fornecedores que buscam crescimento sustentado.

Cenário Competitivo

O mercado de home Wi-Fi permanece moderadamente fragmentado, com marcas de varejo líderes como TP-Link, Netgear, D-Link, ASUS e Xiaomi competindo ao lado da distribuição impulsionada pelos ISPs. As operadoras de telecomunicações implantam cada vez mais gateways de marca branca, incluindo soluções da Comcast e da Charter Communications, que comprimem as margens dos fornecedores de varejo. Os ecossistemas de plataformas da Amazon (Eero) e do Google (Nest) integram serviços em nuvem e controles de casa inteligente, fortalecendo o aprisionamento dos usuários e deslocando a competição para a propriedade do ecossistema, em vez do desempenho de hardware independente.

A intervenção regulatória está remodelando as cadeias de suprimentos e o posicionamento competitivo. A ação de março de 2026 da Comissão Federal de Comunicações que restringe roteadores fabricados no exterior sem aprovação forçou os fornecedores a diversificar suas pegadas de fabricação em múltiplas geografias. Ao mesmo tempo, os ciclos de inovação de chipsets estão se acelerando, com a Broadcom e a Qualcomm avançando no desenvolvimento do Wi-Fi 8, reduzindo as janelas de diferenciação de hardware. Como resultado, os fornecedores estão deslocando a ênfase para as camadas de software, incluindo gerenciamento de rede, segurança e interoperabilidade, para manter a relevância competitiva.

As implantações de Wi-Fi gerenciado em unidades multifamiliares permanecem subpenetradas na América do Norte, deixando uma clara oportunidade de crescimento para provedores especializados como Calix e Datavalet. Essas plataformas oferecem controle centralizado, análises e monetização de serviços no nível da propriedade, alinhando-se com os incentivos dos proprietários. No futuro, a vantagem competitiva dependerá da integração de hardware, orquestração em nuvem e camadas de serviços recorrentes, em vez de depender das margens de roteadores independentes, que continuam a enfrentar compressão estrutural.

Líderes do Setor de Home Wi-Fi

-

TP-Link Technologies Co., Ltd.

-

Netgear, Inc.

-

D-Link Corporation

-

ASUSTeK Computer Inc.

-

Linksys Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Xiaomi lançou o roteador Wi-Fi 7 BE3600 Pro por CNY 1.799 (USD 247) na China e lançou variantes europeias com preços entre EUR 99 e 249.

- Abril de 2026: A TP-Link obteve aprovação condicional da Comissão Federal de Comunicações após a proibição de importação da agência, destacando sua propriedade nos Estados Unidos e suas linhas de montagem no Vietnã.

- Março de 2025: A Comissão Federal de Comunicações proibiu a venda de novos roteadores de consumo fabricados no exterior sem autorização explícita, citando segurança nacional e risco de firmware.

- Março de 2026: A D-Link apresentou quatro roteadores Wi-Fi 7, com o modelo flagship G572 adicionando backup 5G integrado para resiliência híbrida fixo-móvel.

Escopo do Relatório do Mercado Global de Home Wi-Fi

O mercado de home Wi-Fi compreende hardware, software e serviços que permitem a conectividade de banda larga sem fio em ambientes residenciais usando padrões como o IEEE 802.11. Inclui roteadores independentes, sistemas mesh, gateways, extensores e plataformas integradas que fornecem cobertura, capacidade e segurança em múltiplos dispositivos. O mercado também incorpora gerenciamento baseado em nuvem, recursos de segurança cibernética e serviços gerenciados pelos ISPs que suportam instalação, otimização e manutenção do ciclo de vida. O aumento da densidade de dispositivos conectados, aplicativos de alta largura de banda, integração de casa inteligente e a transição para modelos de conectividade baseados em assinaturas impulsionam a demanda.

O Relatório do Mercado de Home Wi-Fi é Segmentado por Componente (Hardware, Software e Serviços), Padrão (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E e Wi-Fi 7), Tipo de Residência (Residências Unifamiliares, Unidades Multifamiliares e Apartamentos Inteligentes), Canal de Distribuição (Varejo Online, Varejo Físico, Pacotes de ISP e Operadoras) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software e Serviços |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 |

| Residências Unifamiliares |

| Unidades Multifamiliares |

| Apartamentos Inteligentes |

| Varejo Online |

| Varejo Físico |

| Pacotes de ISP e Operadoras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Hardware | |

| Software e Serviços | ||

| Por Padrão | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E | ||

| Wi-Fi 7 | ||

| Por Tipo de Residência | Residências Unifamiliares | |

| Unidades Multifamiliares | ||

| Apartamentos Inteligentes | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Físico | ||

| Pacotes de ISP e Operadoras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Home Wi-Fi até 2031?

O tamanho do mercado de home Wi-Fi deve atingir USD 21,88 bilhões até 2031, expandindo-se a um CAGR de 7,53% ao longo de 2026-2031.

Qual segmento de componente está crescendo mais rapidamente?

Software e serviços devem crescer a um CAGR de 11,84%, superando a demanda por hardware à medida que os ISPs monetizam os pacotes de Wi-Fi gerenciado.

Qual é a participação atual dos dispositivos Wi-Fi 7?

As remessas de Wi-Fi 7 estão se acelerando rapidamente e devem superar 1,1 bilhão de unidades em 2026, conferindo ao padrão uma fatia crescente da participação do mercado de home Wi-Fi.

Por que os ISPs estão incluindo roteadores nos planos de banda larga?

Os gateways fornecidos pelas operadoras reduzem as chamadas de suporte, garantem patches de segurança oportunos e criam receita recorrente de aluguel que compensa a queda das margens no varejo.

Qual região oferece as melhores perspectivas de crescimento?

A África lidera o crescimento regional com um CAGR de 14,21% até 2031, à medida que os países avançam diretamente para fibra e acesso sem fio fixo 5G.

Como a regulamentação está afetando o fornecimento de hardware?

As restrições de importação da Comissão Federal de Comunicações de 2026 exigem aprovações condicionais para roteadores fabricados no exterior, levando os fornecedores a diversificar a montagem para o Vietnã, México e Estados Unidos.

Página atualizada pela última vez em: