Tamanho e Participação do Mercado de Roteadores Wi-Fi 7

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 54.43% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

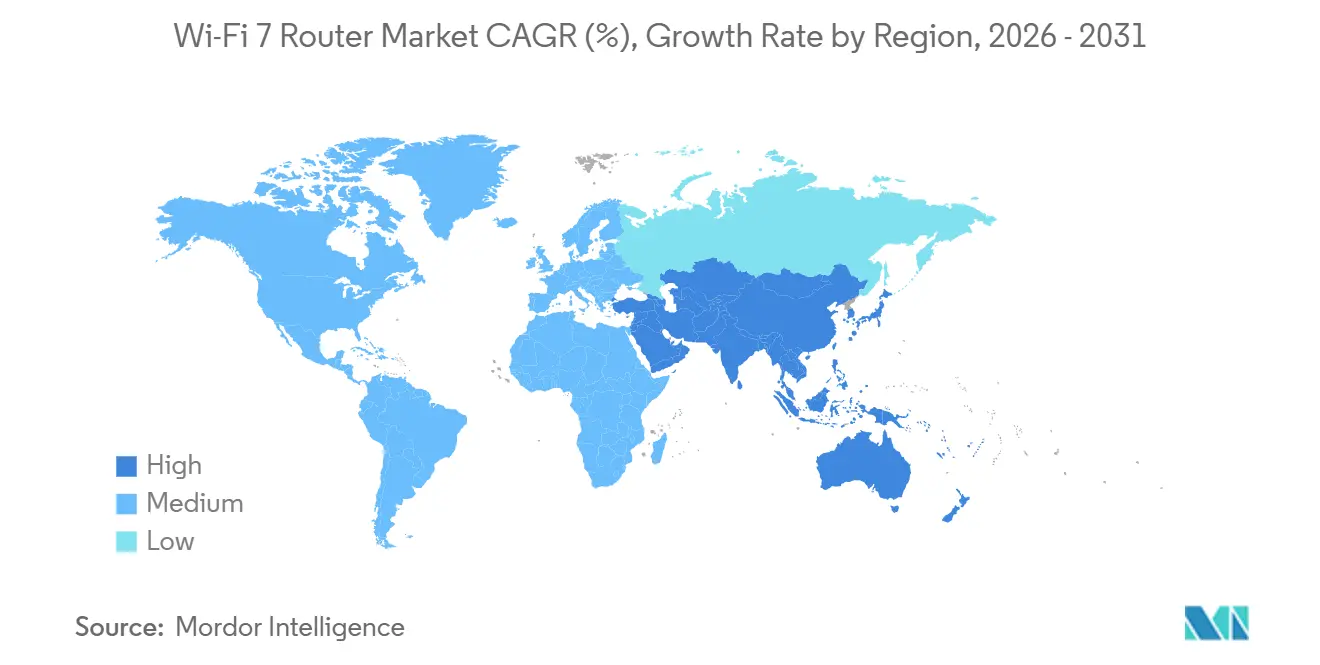

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores Wi-Fi 7 por Mordor Intelligence

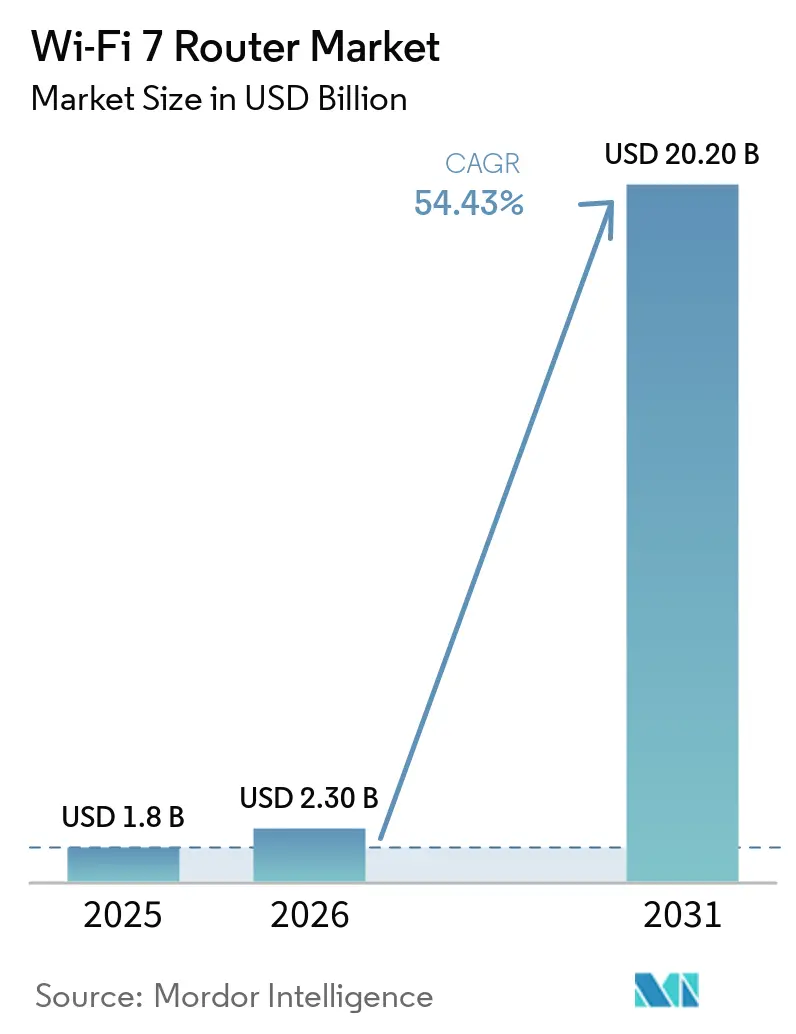

O tamanho do mercado de roteadores Wi-Fi 7 foi avaliado em USD 1,8 bilhão em 2025 e estima-se que cresça de USD 2,3 bilhões em 2026 para atingir USD 20,2 bilhões até 2031, a um CAGR de 54,43% durante o período de previsão 2026-2031. Novos modelos de receita que agrupam equipamentos avançados de instalações de clientes com banda larga multi-gigabit, juntamente com a demanda empresarial por links sem fio determinísticos, estão acelerando os ciclos de atualização de produtos. A combinação de operação multi-link, modulação 4096-QAM e agregação de canais de 320 MHz do IEEE 802.11be está alinhada com a implantação de camadas de fibra residencial de 10 Gbps e cargas de trabalho de realidade mista sensíveis à latência. No início de 2026, os roteadores Wi-Fi 7 superavam as unidades Wi-Fi 6 na América do Norte por uma margem de três para um, ressaltando a velocidade da atual onda de atualização. O mercado de roteadores Wi-Fi 7 também está se beneficiando da queda nos preços de entrada, que abriram a adoção para domicílios do mercado de massa, ao mesmo tempo em que ainda criam nichos premium para designs de banda quádrupla, industrial e otimizados para jogos.

Principais Conclusões do Relatório

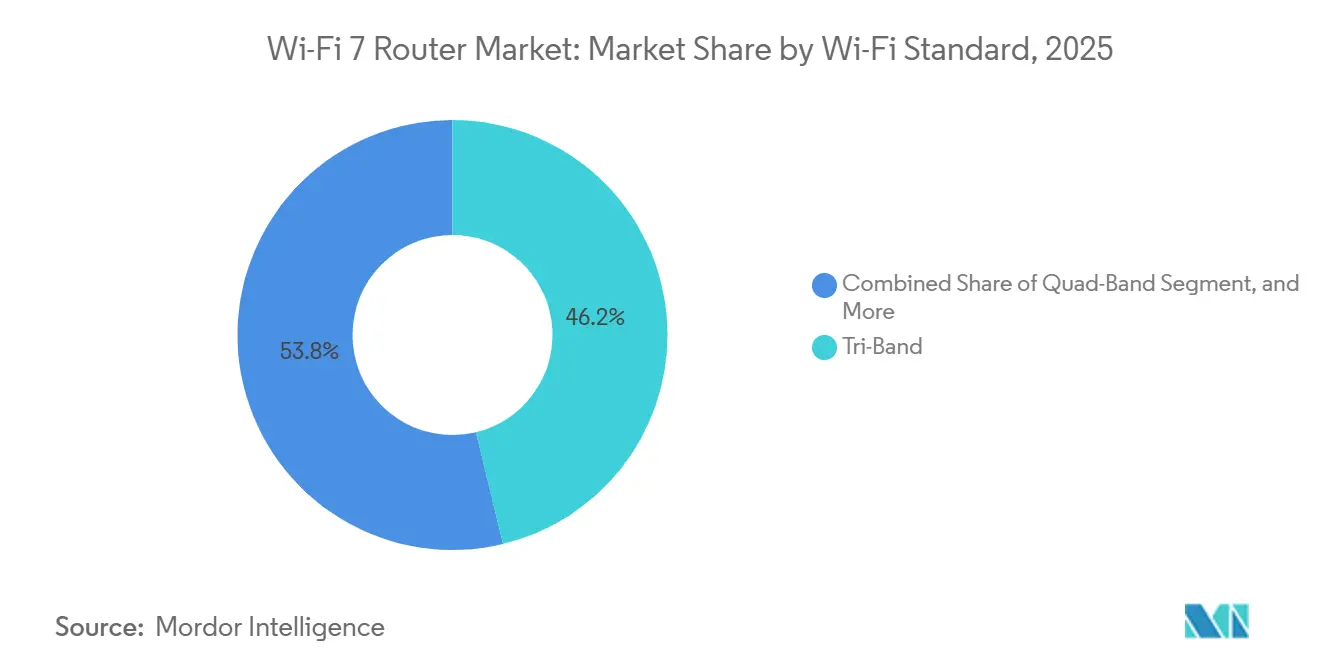

- Por padrão Wi-Fi, as configurações de banda tripla capturaram 46,22% da receita de 2025, enquanto os modelos de banda quádrupla estão prontos para se expandir a um CAGR de 60,12% até 2031.

- Por design, os sistemas em malha responderam por 51,72% das remessas de 2025, enquanto os roteadores otimizados para jogos devem registrar o crescimento mais rápido, com CAGR de 62,53% até 2031.

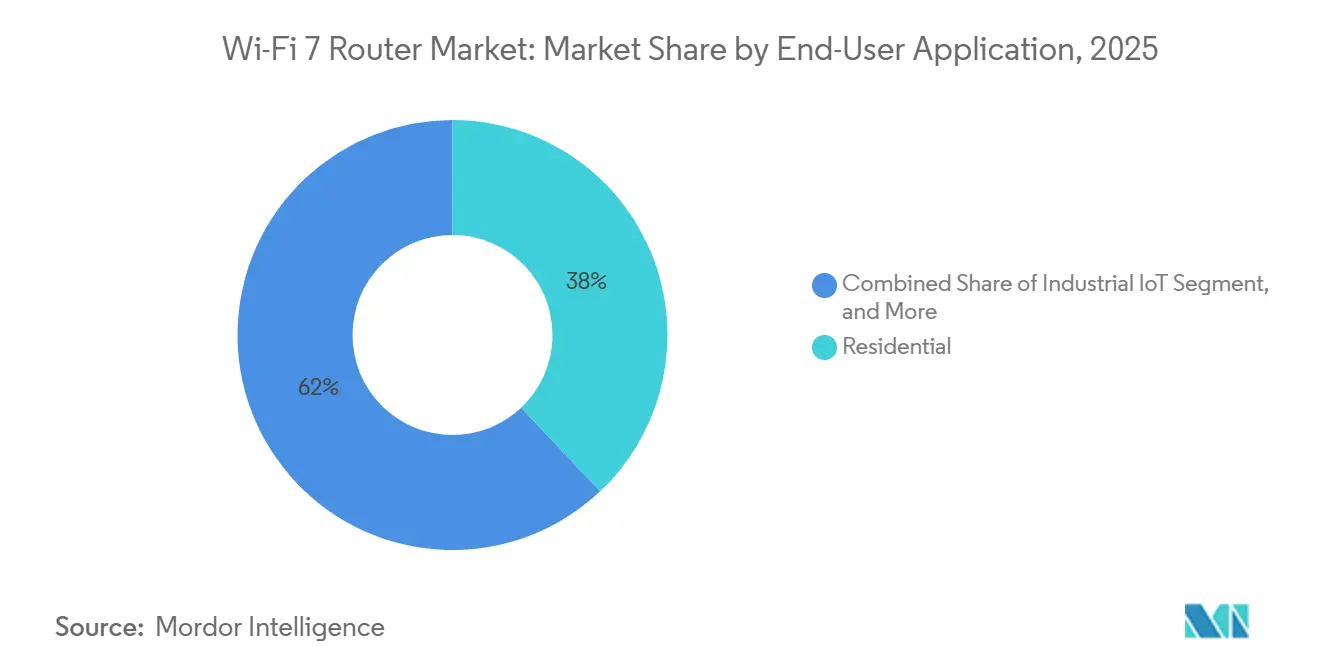

- Por aplicação do usuário final, as implantações residenciais responderam por 37,93% da demanda de 2025, enquanto os casos de uso de IoT industrial avançam a um CAGR de 56,23% até 2031.

- Por canal de distribuição, o varejo online respondeu por 48,34% das vendas de 2025, mas a aquisição direta empresarial deve crescer a um CAGR de 55,41% durante 2026-2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 34,12% em 2025, enquanto o Oriente Médio deve crescer mais rapidamente, com CAGR de 57,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roteadores Wi-Fi 7

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Planos de Internet Multi-Gigabit Oferecidos por Provedores de Serviços de Internet | +12.5% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Adoção Empresarial de Wi-Fi de Alta Densidade em Escritórios Inteligentes | +10.8% | Centros urbanos globais | Médio prazo (2-4 anos) |

| Expansão da Implantação do Espectro de 6 GHz nas Principais Economias | +9.2% | América do Norte, Europa, Oriente Médio, Índia, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Proliferação de Casos de Uso de Streaming de RA e RV | +7.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Acordos de Pacote de CPE Wi-Fi 7 Integrado por Operadoras de Telecomunicações | +6.9% | América do Norte, Europa, Oriente Médio, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aprimoramentos do Algoritmo 4K QAM Permitindo Throughput Estável | +5.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Planos de Internet Multi-Gigabit Oferecidos por Provedores de Serviços de Internet

As operadoras de telecomunicações estão agrupando roteadores Wi-Fi 7 com camadas de fibra de 5 Gbps e 10 Gbps, transformando o dispositivo de uma compra discricionária em uma camada de serviço incorporada. O Google Fiber integrou hardware Wi-Fi 7 em seus planos Home 3 Gig e Edge 8 Gig em fevereiro de 2026, reforçando bloqueios contratuais e reduzindo a rotatividade. As operadoras regionais estão replicando esse modelo, vinculando a demanda por roteadores diretamente à diferenciação de banda larga. Os ciclos de amortização comprimidos estão impulsionando os OEMs em direção à monetização baseada em software, enquanto os mercados de revenda de dispositivos Wi-Fi 6 estão se expandindo em paralelo.[1]Google Fiber, "Planos Home 3 Gig e Edge 8 Gig com Pacote de Roteador Wi-Fi 7," fiber.google.com

Adoção Empresarial de Wi-Fi de Alta Densidade em Escritórios Inteligentes

Os campi corporativos estão atualizando de pontos de acesso Wi-Fi 6 para Wi-Fi 7 para suportar densidades acima de 100 dispositivos por 93 metros quadrados. A série Cisco Catalyst 9170 usa operação multi-link para segregar o tráfego sensível à latência em 6 GHz enquanto transfere cargas de rotina para 5 GHz, reduzindo a contenção. O Ruckus Networks T670sn estende isso para ambientes industriais com temporização baseada em IEEE 802.[2]Cisco Systems, "Pontos de Acesso Wi-Fi 7 da Série Catalyst 9170," cisco.com1AS para controle determinístico de máquinas. Canais mais amplos de 320 MHz aumentam o throughput por rádio, reduzindo a contagem total de pontos de acesso e o custo de implantação. No entanto, a complexidade da coordenação de espectro está acelerando a adoção empresarial de arquiteturas de rede gerenciadas na nuvem.

Expansão da Implantação do Espectro de 6 GHz nas Principais Economias

A divergência de políticas de espectro está criando bolsões de crescimento localizados para o mercado de roteadores Wi-Fi 7. A Comissão Federal de Comunicações autorizou a operação de potência de proximidade geral com geofencing em janeiro de 2026, permitindo implantações externas em estádios e terminais de transporte. A Coreia do Sul aumentou os limites de potência interna para 1 W EIRP em 2025, permitindo que roteadores de banda tripla operem com throughput total. A Índia desregulamentou 5925-6425 MHz em janeiro de 2026, acelerando as atualizações empresariais e residenciais.[3]Comissão Federal de Comunicações, "Requisitos de Geofencing de 6 GHz," fcc.gov Em contraste, a China alocou 6 GHz para serviços IMT, restringindo as ofertas domésticas a designs de banda dupla. Essa fragmentação regulatória força os fornecedores de chipsets a manter SKUs específicos por região, aumentando os custos de BOM e estendendo os ciclos de desenvolvimento.

Proliferação de Casos de Uso de Streaming de RA e RV

Os headsets de realidade mista requerem throughput sustentado de ~150 Mbps e latência inferior a 20 ms, níveis que saturam redes Wi-Fi 6 compartilhadas sob cargas de múltiplos usuários. O Wi-Fi 7 aborda isso por meio de operação multi-link nas bandas de 6 GHz e 5 GHz, aumentando efetivamente a largura de banda utilizável enquanto estabiliza a latência para aplicações sensíveis ao tempo, como esportes eletrônicos, treinamento em simulação e visualização industrial. As arenas de jogos estão padronizando o Wi-Fi 7 para atender aos requisitos de responsividade de milissegundos de um único dígito. O roteador ASUS TUF Gaming BE9400 reflete essa mudança ao priorizar o tráfego de headset com 4096-QAM para reduzir a perda de pacotes. Apesar do conteúdo limitado de RV para consumidores, as empresas estão implantando Wi-Fi 7 preventivamente para suportar futuras cargas de trabalho de colaboração de alta fidelidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Médios de Venda Elevados dos Chipsets Wi-Fi 7 | -8.3% | Global | Curto prazo (≤ 2 anos) |

| Restrições da Cadeia de Suprimentos para Nós Avançados (≤ 6 nm) | -6.7% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Atrasos Regulatórios na Certificação de Coexistência de 6 GHz | -4.2% | Europa, Oriente Médio, África | Médio prazo (2-4 anos) |

| Concorrência da Base Instalada de Wi-Fi 6E de Menor Custo | -3.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Médios de Venda Elevados dos Chipsets Wi-Fi 7

Os chipsets avançados Wi-Fi 7 fabricados em nós de 5 nm e 6 nm carregam um prêmio de custo de 40%–60% em relação ao silício Wi-Fi 6E, mas os fornecedores não conseguiram transferir isso totalmente para os usuários finais. Os preços dos roteadores de banda tripla de nível básico caíram de USD 450 para ~USD 250 em 2025, comprimindo as margens brutas abaixo de 15%. Em mercados onde a banda larga de 1 Gbps domina, os ganhos de desempenho incrementais não são suficientemente visíveis para justificar atualizações, enfraquecendo a realização de preços. Para compensar isso, os fornecedores de chipsets estão introduzindo variantes de banda dupla que excluem a banda de 6 GHz, mas isso compromete a diferenciação de desempenho e arrisca fragmentar a compreensão do consumidor sobre o valor do Wi-Fi 7.

Restrições da Cadeia de Suprimentos para Nós Avançados (≤ 6 nm)

As restrições de nós avançados estão apertando o fornecimento de Wi-Fi 7. As fundições priorizam smartphones e aceleradores de IA para capacidade de 6 nm, deixando os chipsets de rede com alocação residual de wafer. Os fornecedores menores estão enfrentando prazos de entrega de ~26 semanas, atrasando lançamentos e estreitando a amplitude do portfólio.[4]Cisco Systems, "Pontos de Acesso Wi-Fi 7 da Série Catalyst 9170," cisco.com Os controles de exportação sobre ferramentas de litografia de ponta restringem ainda mais o fornecimento, forçando alguns designers a retroceder para 7 nm, o que aumenta o tamanho do die e o consumo de energia. O alívio de capacidade é esperado somente após a expansão de novas fábricas no Arizona e em Kumamoto, implicando contínua escassez de componentes em múltiplos ciclos de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Padrão Wi-Fi: Arquiteturas de Banda Quádrupla Ganham Tração Empresarial

Os equipamentos Wi-Fi 7 de banda quádrupla devem se expandir a um CAGR de 60,12% até 2031, superando os modelos de banda tripla que responderam por 46,22% da receita de 2025. Os fornecedores implantam dois rádios de 6 GHz separados ao lado de 5 GHz e 2,4 GHz, permitindo segmentação precisa de tráfego entre cargas de trabalho críticas de latência, de melhor esforço e de IoT. Essa arquitetura permite que as empresas reduzam a densidade de pontos de acesso enquanto mantêm o throughput determinístico, melhorando o custo total de propriedade. Em mercados sem disponibilidade de 6 GHz, os dispositivos de banda dupla permanecem relevantes, mas carecem de diferenciação, limitando o poder de precificação e restringindo sua contribuição para o valor geral do mercado de roteadores Wi-Fi 7.

A prontidão do lado do cliente está reforçando o ciclo de atualização. Em meados de 2026, mais de 40% dos dispositivos Android de ponta integraram o FastConnect 7800, criando demanda imediata por roteadores de maior largura de banda. Os sistemas de banda tripla continuarão a dominar as implantações residenciais devido à configuração mais simples e menor complexidade de gerenciamento de RF. No entanto, os ciclos de atualização empresarial, tipicamente alinhados com os cronogramas de renovação de infraestrutura, estão se deslocando para implantações de banda quádrupla para suportar ambientes de dispositivos densos. Espera-se que essa transição eleve os preços médios de venda e desloque a participação de mercado para fornecedores focados em soluções de rede de nível empresarial.

Por Design: Roteadores para Jogos Aproveitam a Operação Multi-Link para Vantagem Competitiva

Os roteadores Wi-Fi 7 otimizados para jogos devem crescer a um CAGR de 62,53%, impulsionados por locais de esportes eletrônicos e criadores de transmissões ao vivo que exigem throughput multi-gigabit sustentado e latência de milissegundos de um único dígito. A Operação Multi-Link permite o uso simultâneo das bandas de 5 GHz e 6 GHz, reduzindo o jitter e a perda de pacotes em cenários competitivos. Embora os sistemas em malha tenham respondido por 51,72% das remessas de 2025 devido à demanda por cobertura em toda a residência, os roteadores para jogos estabeleceram um nicho premium onde os usuários pagam por controles avançados de qualidade de serviço, priorização de tráfego e diferenciação de hardware. Este segmento demonstra maior resiliência de preços em relação às categorias de roteadores de mercado de massa em processo de comoditização.

A compressão de preços nos sistemas em malha está se intensificando à medida que a linha eero 7 da Amazon subcota as ofertas legadas em ~30%, expandindo a adoção entre domicílios sensíveis ao custo. Os roteadores de unidade única permanecem viáveis para espaços menores, mas continuam perdendo participação. Os pontos de acesso empresariais representam um vetor de crescimento de maior valor à medida que as organizações priorizam o gerenciamento centralizado e a orquestração de rede. Simultaneamente, o hardware Wi-Fi 7 de nível industrial está emergindo como um segmento de nicho, com designs robustecidos, tolerância a temperatura e suporte a PoE+ atendendo às necessidades de ambientes de manufatura e logística que requerem conectividade sem fio confiável e determinística.

Por Aplicação do Usuário Final: IoT Industrial Impulsiona a Adoção de Missão Crítica

As empresas estão reduzindo a dependência de cabeamento estruturado ao implantar links Wi-Fi 7 sincronizados no tempo que reduzem os custos de instalação e aumentam a flexibilidade de layout. O uso residencial ainda responde por 37,93% da demanda de 2025, mas o crescimento está desacelerando à medida que o Wi-Fi 6E atende à maioria das necessidades domésticas. As pequenas e médias empresas estão atualizando para resolver o congestionamento em áreas de colaboração, enquanto os grandes campi priorizam o desempenho sem fio determinístico para auditórios e espaços abertos com mais de 100 dispositivos por 93 metros quadrados. Essa mudança indica um reequilíbrio gradual da demanda residencial liderada por volume para a adoção empresarial orientada por desempenho.

Os locais públicos e os operadores de hospitalidade estão adotando o Wi-Fi 7 para melhorar a conectividade de alta densidade e oferecer uma experiência premium ao usuário. O Distrito Financeiro Rei Abdullah demonstra isso com implantações de streaming 4K em larga escala. Em ambientes de manufatura, o Ruckus Networks T670sn combina operação multi-link com temporização IEEE 802.1AS para fornecer a latência inferior a 10 ms necessária para coordenação robótica e veículos guiados automatizados. Essas implantações de missão crítica validam a IoT industrial como um motor de receita estruturalmente duradouro dentro do mercado de roteadores Wi-Fi 7.

Por Canal de Distribuição: Vendas Diretas Empresariais se Aceleram

Espera-se que a aquisição direta empresarial cresça a um CAGR de 55,41% à medida que os departamentos de TI priorizam a personalização de firmware, controle de segurança, garantias estendidas e suporte com SLA que os intermediários não conseguem fornecer de forma consistente. O fornecimento direto também permite uma integração mais estreita com as políticas de rede empresarial e as estruturas de gerenciamento do ciclo de vida. Enquanto isso, os marketplaces online retêm 48% da receita de 2025 por meio de transparência de preços, ampla disponibilidade de SKUs e atendimento rápido, mantendo assim a dominância nas atualizações lideradas pelo consumidor. O varejo offline continua a se contrair à medida que as compras digitais, o chat assistido e as demonstrações virtuais reduzem a dependência de lojas físicas de eletrônicos.

O pacote de provedores de serviços representa a disrupção mais estrutural na distribuição de roteadores Wi-Fi 7. Ao incorporar roteadores premium em assinaturas de banda larga, as operadoras estão escalando volumes de unidades enquanto comprimem as margens de hardware avulso. Esse modelo redefine o comportamento de atualização, com os assinantes recebendo novos roteadores junto com atualizações de plano, reduzindo os ciclos de substituição e estabilizando a visibilidade de demanda dos OEMs. Também desloca o poder de barganha para as operadoras de telecomunicações, forçando os fornecedores a alinhar os ciclos de desenvolvimento de produtos com as camadas de velocidade de banda larga, em vez dos padrões discricionários de atualização do consumidor.

Análise Geográfica

A Ásia-Pacífico respondeu por 34% da receita de roteadores Wi-Fi 7 em 2025, impulsionada pela habilitação antecipada de 6 GHz na Coreia do Sul, Índia e Japão. O limite de EIRP interno de 1 W da Coreia do Sul permite a plena exploração dos canais de 320 MHz sem restrições de proximidade, enquanto a desregulamentação de 500 MHz pela Índia em janeiro de 2026 está acelerando as atualizações de campi empresariais nos principais clusters de tecnologia. O Japão permite 5925-7125 MHz para uso não licenciado, embora a coordenação dinâmica de frequência aumente a complexidade de implantação. Em contraste, a China atribui 6 GHz a serviços IMT, restringindo os roteadores domésticos a configurações de banda dupla e empurrando os fornecedores para estratégias de crescimento orientadas à exportação.

O Oriente Médio deve registrar o crescimento mais rápido, com um CAGR de 57,81% até 2031, sustentado por investimentos em cidades inteligentes em larga escala na Arábia Saudita e nos Emirados Árabes Unidos. O Distrito Financeiro Rei Abdullah implantou uma rede Wi-Fi 7 pública em toda a cidade em abril de 2025, suportando conectividade de alta densidade e serviços públicos habilitados por RA. A harmonização antecipada das políticas de espectro de 6 GHz no Conselho de Cooperação do Golfo até o final de 2026 deve reduzir as barreiras de certificação, agilizar a interoperabilidade de dispositivos e acelerar os volumes de remessa nos mercados regionais adjacentes.

As tendências de adoção divergem entre a América do Norte e a Europa. Provedores dos EUA, como a Brightspeed, estão agrupando roteadores Wi-Fi 7 com planos de banda larga multi-gigabit, mas mais de 25% dos domicílios ainda dependem de Wi-Fi 4 e Wi-Fi 5, desacelerando a conversão do mercado de massa. A adoção europeia permanece abaixo de 2% em vários países com fibra densa devido à satisfação do consumidor com o Wi-Fi 6 e atrasos regulatórios sob a norma ETSI EN 303 687. Na América do Sul e na África, as prioridades de investimento continuam a favorecer a expansão de fibra e de acesso fixo sem fio em detrimento das atualizações para equipamentos avançados de instalações de clientes.

Cenário Competitivo

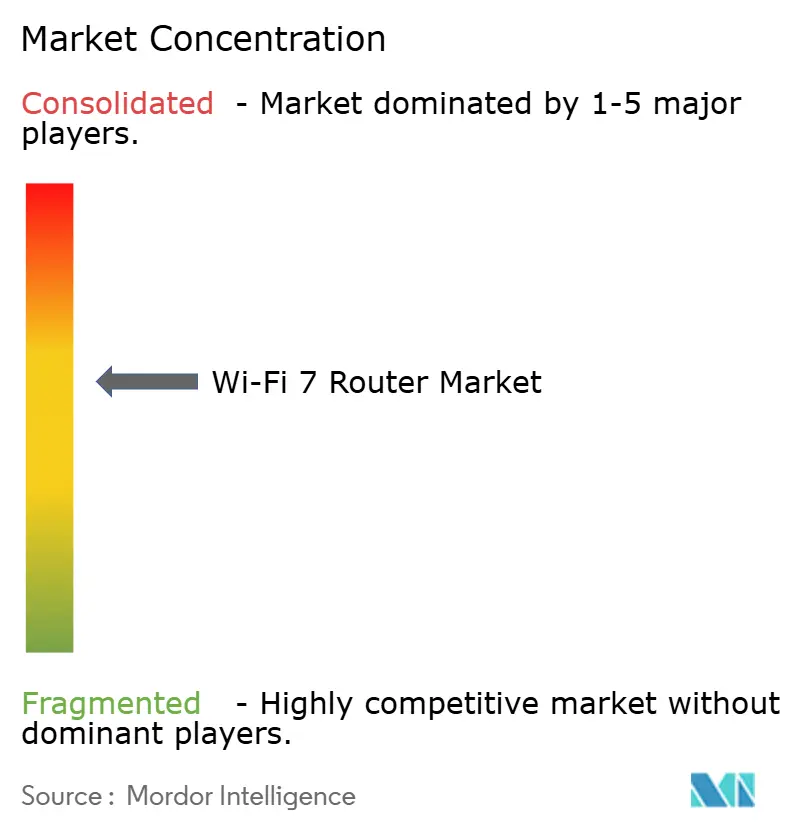

O mercado de roteadores Wi-Fi 7 permanece estruturalmente fragmentado, com os principais fornecedores, incluindo TP-Link, ASUS, Netgear, Xiaomi e Huawei, respondendo coletivamente por menos de 40% das remessas de unidades. Essa fragmentação deixa espaço para players de nicho voltados para implantações em malha empresarial e de nível industrial. A diferenciação competitiva está se deslocando das especificações de hardware para os ecossistemas de firmware e software, com os fornecedores incorporando otimização de canal baseada em IA, coordenação automatizada de frequência e orquestração nativa em nuvem. A Ubiquiti atrai PMEs com plataformas de gerenciamento integradas que eliminam custos recorrentes de licenciamento, enquanto a Zyxel se concentra no suporte a PoE+ e em gabinetes robustecidos para ambientes industriais.

Os fornecedores de chipsets, como Qualcomm, Broadcom e MediaTek, já estão avançando nos roteiros de silício Wi-Fi 8 com previsão para o final de 2026, comprimindo o ciclo de vida efetivo do Wi-Fi 7 e forçando os OEMs a acelerar os ciclos de atualização de produtos. A ZTE sinalizou tendências de convergência por meio de seu gateway G6 Max, integrando 5G-Avançado com padrões Wi-Fi de próxima geração, o que pode redefinir a arquitetura dos equipamentos de instalações de clientes. As estruturas de certificação lideradas pela Aliança Wi-Fi garantem a interoperabilidade, mas os atrasos regionais, particularmente na Europa e em partes do Oriente Médio, estão permitindo atividades de mercado paralelo, aumentando os riscos de fragmentação e complicando as estratégias de entrada no mercado dos fornecedores.

A IoT industrial está emergindo como um vetor de crescimento estruturalmente resiliente dentro do ecossistema Wi-Fi 7. Fornecedores como Ruckus Networks, Cisco e Zyxel estão incorporando redes sensíveis ao tempo, latência determinística e tolerâncias de temperatura estendidas em suas ofertas — recursos amplamente ausentes em dispositivos de nível consumidor. À medida que os ambientes de manufatura fazem a transição do Ethernet cabeado para arquiteturas sem fio, espera-se que a demanda por conectividade robustecida e de baixa latência se expanda. Essa mudança permite que os fornecedores focados no setor industrial sustentem preços médios de venda mais altos e defensibilidade de margem, mesmo quando as categorias de roteadores para consumidores enfrentam pressões contínuas de comoditização.

Líderes do Setor de Roteadores Wi-Fi 7

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

Netgear, Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Zyxel Communications lançou o ponto de acesso Wi-Fi 7 WBE665S com classificação IP67 e suporte multi-link para ambientes de armazém e fábrica.

- Abril de 2026: O Distrito Financeiro Rei Abdullah e a Huawei ativaram a primeira rede Wi-Fi 7 pública inteligente da Arábia Saudita, cobrindo locais de varejo e turismo.

- Fevereiro de 2026: O Google Fiber iniciou um piloto de 25 G PON em Austin, Texas, agrupando roteadores Wi-Fi 7 para demonstrar capacidade multi-gigabit de ponta a ponta.

- Fevereiro de 2025: A Qualcomm apresentou o chipset Wi-Fi 8 FastConnect 8800 com operação multi-link de 16 fluxos e modulação 8192-QAM.

Escopo do Relatório do Mercado Global de Roteadores Wi-Fi 7

O mercado de roteadores Wi-Fi 7 compreende hardware, software e serviços construídos em torno de roteadores compatíveis com IEEE 802.11be, permitindo conectividade sem fio multi-gigabit com baixa latência. Esses dispositivos usam canais de 320 MHz, 4096-QAM e operação multi-link nas bandas de 2,4 GHz, 5 GHz e 6 GHz. O mercado inclui roteadores autônomos, sistemas em malha, pontos de acesso empresariais e equipamentos fornecidos por operadoras para casos de uso residencial, comercial e industrial. O crescimento é impulsionado pela expansão da banda larga de fibra, pelo aumento da densidade de dispositivos e pela demanda por aplicações em tempo real, como RA, jogos e automação.

O Relatório do Mercado de Roteadores Wi-Fi 7 é Segmentado por Padrão Wi-Fi (Banda Dupla, Banda Tripla e Banda Quádrupla), Design (Unidade Única Tradicional, Sistemas em Malha, Otimizado para Jogos e Pontos de Acesso Empresariais), Aplicação do Usuário Final (Residencial, PME, Grandes Empresas, Locais Públicos e IoT Industrial), Canal de Distribuição (Online, Offline, Pacote de Provedor de Serviços e Vendas Diretas Empresariais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Roteadores Wi-Fi 7 de Banda Dupla |

| Roteadores Wi-Fi 7 de Banda Tripla |

| Roteadores Wi-Fi 7 de Banda Quádrupla |

| Roteadores de Unidade Única Tradicional |

| Sistemas Wi-Fi em Malha |

| Roteadores Otimizados para Jogos |

| Pontos de Acesso Empresariais |

| Residencial |

| Pequenas e Médias Empresas |

| Grandes Empresas e Campi |

| Locais Públicos e Hospitalidade |

| IoT Industrial |

| Varejo Online |

| Varejo Offline |

| Pacote de Provedor de Serviços/CPE |

| Vendas Diretas Empresariais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Padrão Wi-Fi | Roteadores Wi-Fi 7 de Banda Dupla | |

| Roteadores Wi-Fi 7 de Banda Tripla | ||

| Roteadores Wi-Fi 7 de Banda Quádrupla | ||

| Por Design | Roteadores de Unidade Única Tradicional | |

| Sistemas Wi-Fi em Malha | ||

| Roteadores Otimizados para Jogos | ||

| Pontos de Acesso Empresariais | ||

| Por Aplicação do Usuário Final | Residencial | |

| Pequenas e Médias Empresas | ||

| Grandes Empresas e Campi | ||

| Locais Públicos e Hospitalidade | ||

| IoT Industrial | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Pacote de Provedor de Serviços/CPE | ||

| Vendas Diretas Empresariais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de roteadores Wi-Fi 7 até 2031?

O tamanho do mercado de roteadores Wi-Fi 7 deve atingir USD 20,2 bilhões até 2031, expandindo-se a um CAGR de 54,43% entre 2026-2031.

Qual segmento de padrão Wi-Fi está crescendo mais rapidamente?

As arquiteturas de banda quádrupla lideram o crescimento, com previsão de expansão a um CAGR de 60,12% à medida que as empresas dedicam rádios separados para o tráfego de 6 GHz, 5 GHz e 2,4 GHz.

Qual aplicação do usuário final apresenta o maior potencial de crescimento?

A IoT industrial é a aplicação de crescimento mais rápido, avançando a um CAGR de 56,23% à medida que as fábricas adotam redes sensíveis ao tempo sobre Wi-Fi 7 para sincronizar a automação.

Qual região deve registrar a adoção mais rápida até 2031?

O Oriente Médio deve crescer a um CAGR de 57,81%, impulsionado por mandatos de cidades inteligentes na Arábia Saudita e nos Emirados Árabes Unidos que integram o Wi-Fi 7 na infraestrutura pública.

Quão concentrada é a concorrência entre os fornecedores de roteadores?

Os cinco principais fabricantes detêm menos de 40% das remessas de unidades, criando um cenário moderadamente fragmentado onde players especializados ainda podem ganhar participação.

Por que os preços dos chipsets são uma restrição para a adoção?

Os chipsets Wi-Fi 7 fabricados em processos de 5 nm e 6 nm custam até 60% mais do que o silício Wi-Fi 6E, limitando a capacidade dos fornecedores de precificar roteadores para consumidores do mercado de massa.

Página atualizada pela última vez em: