Tamanho e Participação do Mercado de Têxteis Impermeáveis Respiráveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

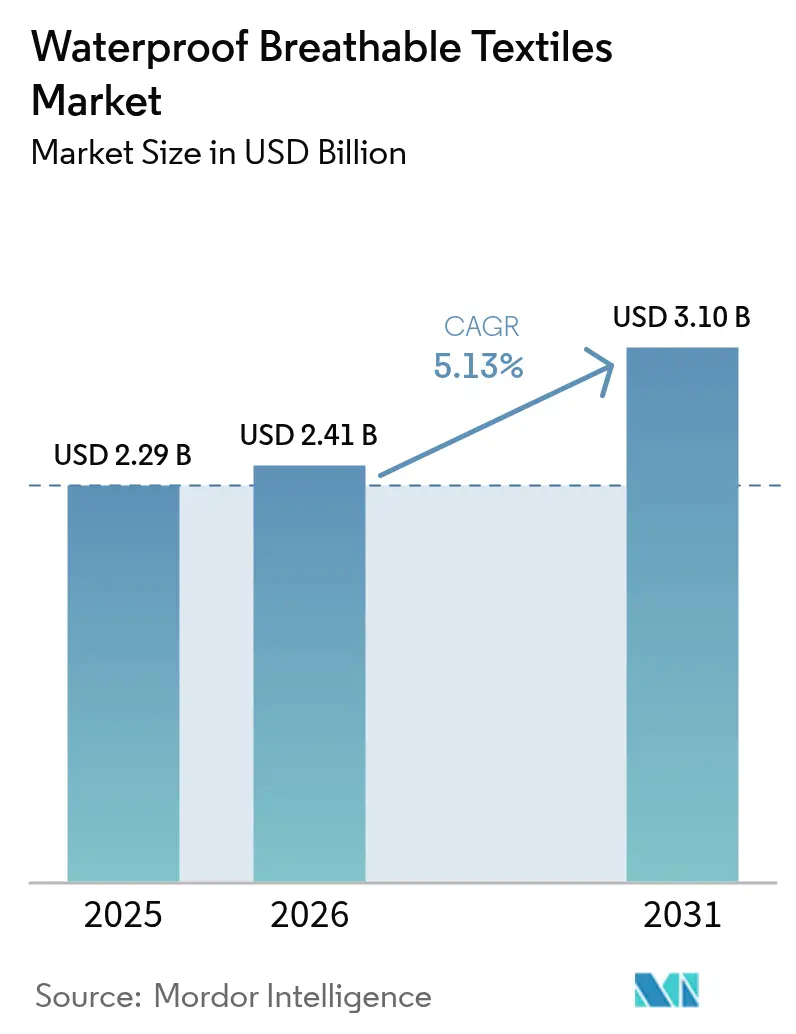

| Tamanho do Mercado (2026) | 2.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

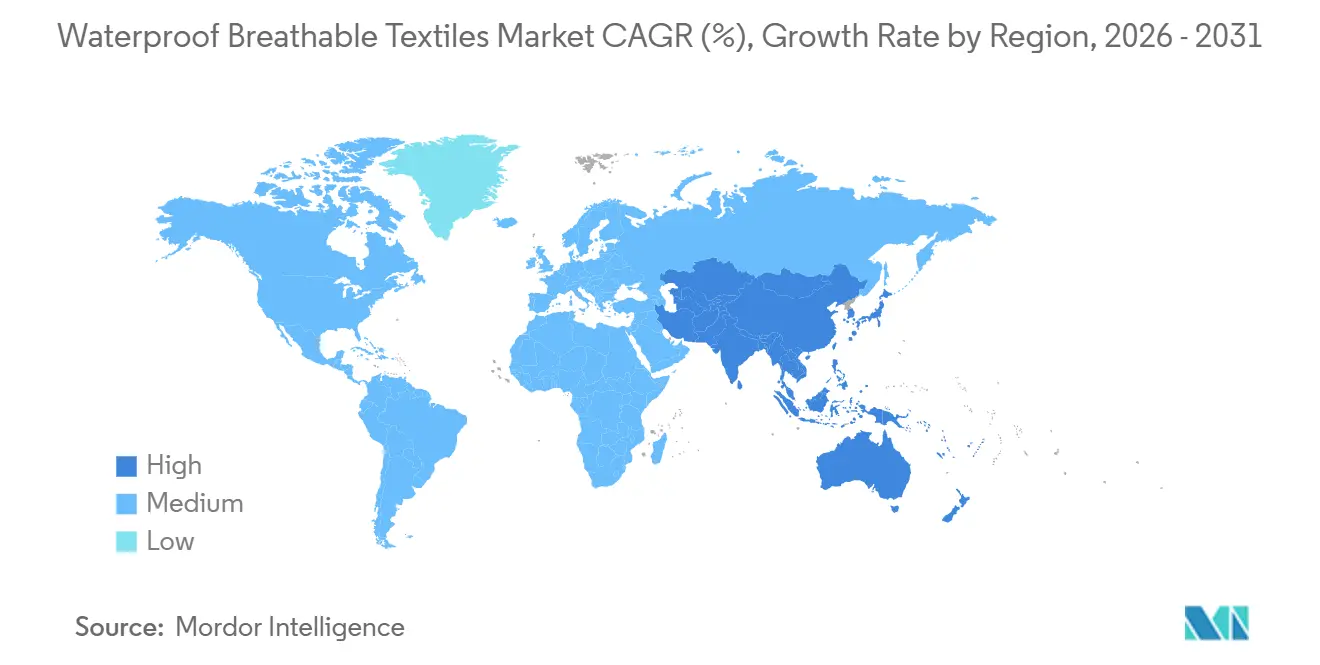

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis Impermeáveis Respiráveis por Mordor Intelligence

Espera-se que o tamanho do Mercado de Têxteis Impermeáveis Respiráveis cresça de USD 2,29 bilhões em 2025 para USD 2,41 bilhões em 2026 e está previsto para atingir USD 3,10 bilhões até 2031 a um CAGR de 5,13% no período 2026-2031. As marcas estão acelerando a adoção de química sem PFAS, valorizando o poliuretano de base biológica enquanto lançam laminação sem solventes que reduz a emissão de compostos orgânicos voláteis. O preço das matérias-primas de PTFE é volátil, mas a migração estratégica para membranas de polietileno expandido e substratos de poliéster reciclado amortece as perturbações. O estilo "gorpcore" para o mercado de massa incorpora cascas técnicas ao guarda-roupa cotidiano, ampliando as taxas médias de venda mesmo quando os consumidores prolongam os ciclos de substituição de equipamentos. Fornecedores que combinam integração vertical com quantidades de pedidos ágeis conquistam participação de mercado dos incumbentes com muitas licenças, enquanto locais de produção próximos no México, Portugal e Vietnã comprimem os prazos de entrega e apoiam atualizações rápidas de design.

Principais Conclusões do Relatório

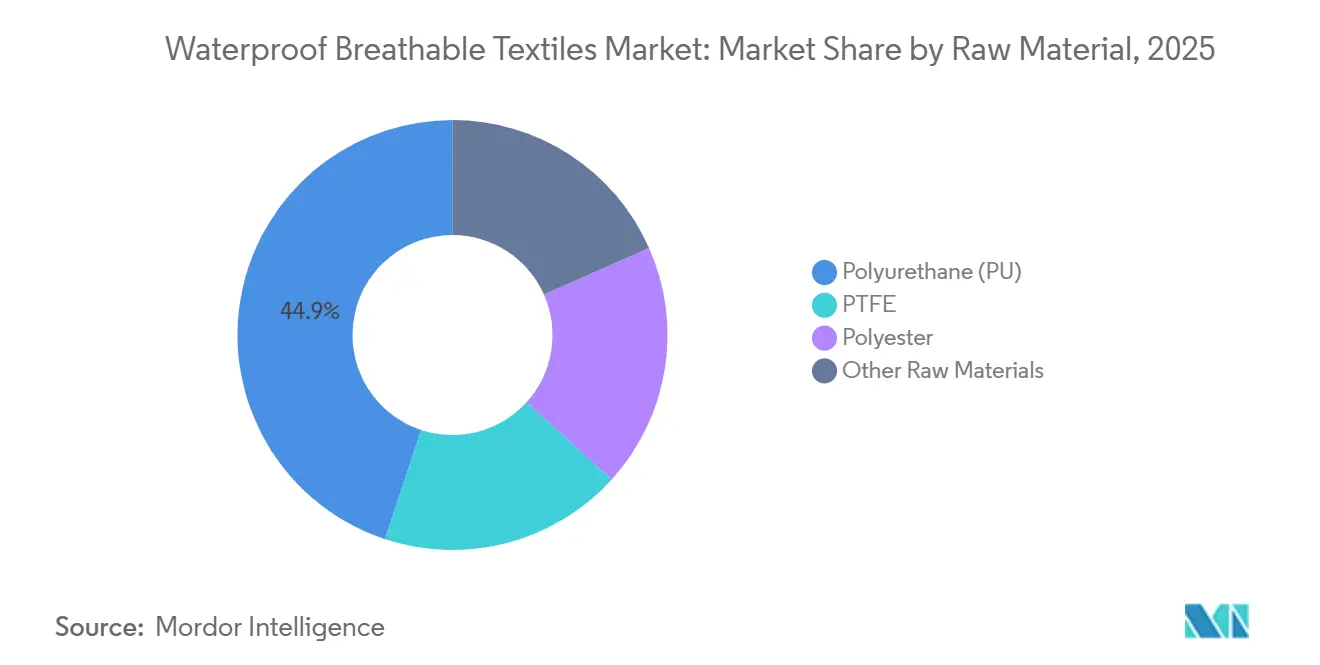

- Por matéria-prima, o poliuretano capturou 44,92% da participação do mercado de têxteis impermeáveis respiráveis em 2025 e está projetado para expandir a um CAGR de 5,80% até 2031.

- Por têxtil, as construções à base de membrana representaram 64,83% do tamanho do mercado de têxteis impermeáveis respiráveis em 2025. Os tecidos revestidos estão avançando a um CAGR de 5,95% até 2031.

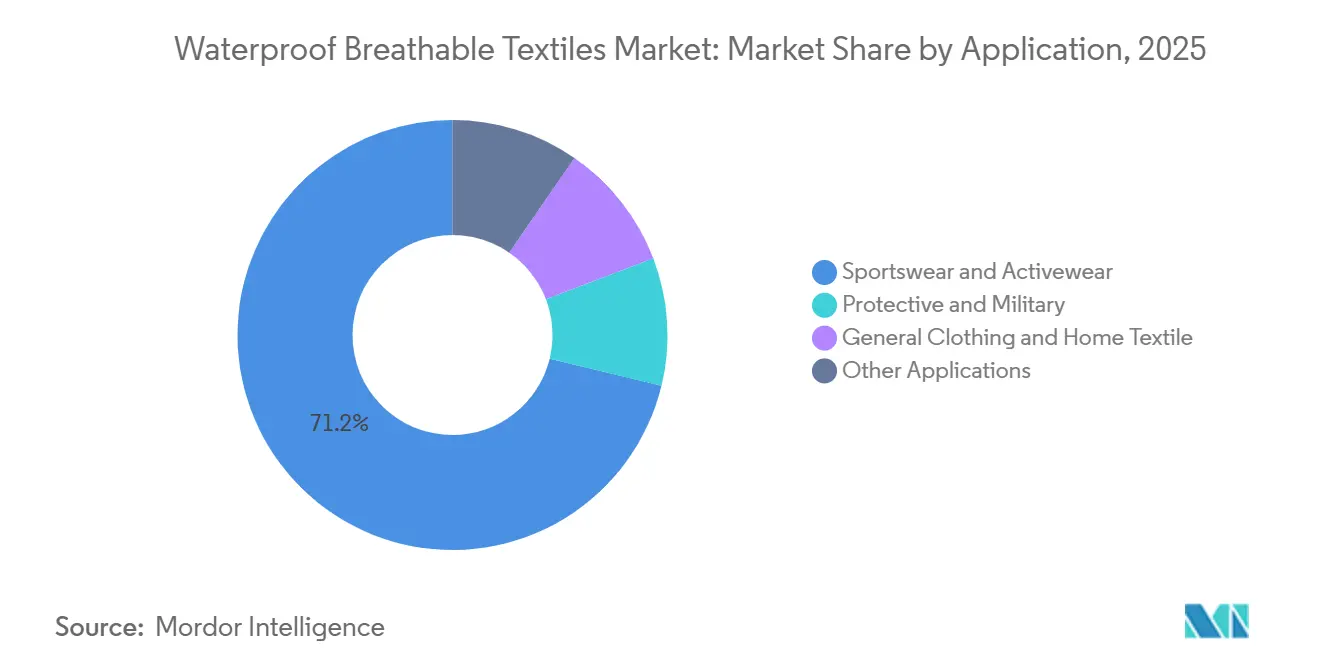

- Por aplicação, roupas esportivas e ativas lideraram com 71,21% de participação na receita em 2025. Roupas de proteção e uso militar estão previstas para crescer a um CAGR de 5,87% até 2031.

- Por geografia, a Europa comandou 32,39% do volume de 2025, e a Ásia-Pacífico está definida para crescer a um CAGR de 5,55%, o mais rápido entre todas as regiões, destacando seu papel fundamental no mercado de têxteis impermeáveis respiráveis.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Têxteis Impermeáveis Respiráveis

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de roupas esportivas e ao ar livre | +1.2% | Global, com concentração na América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de roupas de trabalho técnicas de proteção e licitações militares | +0.9% | América do Norte, Europa, países da ASEAN, Oriente Médio | Médio prazo (2-4 anos) |

| Infraestrutura resiliente ao clima impulsionando as vendas de equipamentos de chuva em economias emergentes | +0.7% | Núcleo da ASEAN, América do Sul, África Subsaariana | Longo prazo (≥ 4 anos) |

| Avanços em poliuretano de base biológica e tecnologias de laminação sem solventes | +0.8% | Global, com centros de pesquisa e desenvolvimento na Alemanha, Japão e Estados Unidos | Curto prazo (≤ 2 anos) |

| Tendência de moda ao ar livre urbana de micro-aventura estimulando moda impermeável casual | +1.0% | Centros urbanos na América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Roupas Esportivas e ao Ar Livre

Em 2024, a participação em atividades ao ar livre aumentou, atraindo consumidores dos Estados Unidos que agora preferem cascas respiráveis às tradicionais misturas de algodão. As redes de trilhas urbanas conquistaram uma parcela significativa das compras de equipamentos, integrando jaquetas impermeáveis ao uso diário. O OutDry Extreme Eco III da Columbia apresenta uma técnica de colagem sem membrana, aliviando o peso para os usuários que equilibram horas de escritório e aventuras em trilhas[1]Columbia Sportswear, "Columbia OutDry Extreme Eco III Jacket," columbia.com. A Patagonia manteve com sucesso uma alta classificação de cabeça hidrostática em seu sistema H2No de 3 camadas, eliminando os tratamentos com PFAS e demonstrando a viabilidade de produtos sem flúor. Com a França prestes a impor uma proibição de PFAS em 2026 e a Dinamarca impondo restrições em 2025, os reformuladores tardios enfrentam potenciais desafios de espaço nas prateleiras. As marcas que se adaptam rapidamente não apenas garantem sua presença no varejo da UE, mas também comandam preços premium em pontos de venda especializados.

Expansão de Roupas de Trabalho Técnicas de Proteção e Licitações Militares

Em 2025, os esforços de modernização da OTAN e do Indo-Pacífico levaram a um aumento nas aquisições. Notavelmente, o Reino Unido exigiu uma camada externa respirável de Nível 3 da ISO 343 para a renovação de sua armadura VIRTUS. Os padrões industriais estão evoluindo em conjunto com as necessidades militares; por exemplo, a EN 343 Classe 3 agora exige uma transferência de umidade de pelo menos 15 g/m²/h, deixando de lado os nylons mais antigos revestidos com PVC. Além disso, as diretrizes atualizadas da ANSI/ISEA adaptadas para plataformas offshore úmidas desbloquearam um potencial de mercado nas bacias do Golfo do México e do Mar do Norte. Da mesma forma, as emendas de 2025 da Malásia às leis de segurança ocupacional agora exigem equipamentos de chuva respiráveis em canteiros de obras, criando um efeito cascata de oportunidades em toda a ASEAN.

Infraestrutura Resiliente ao Clima Impulsionando as Vendas de Equipamentos de Chuva

O ADB lançou uma iniciativa de resiliência a inundações nas Filipinas, exigindo roupas de trabalho impermeáveis para equipes de infraestrutura. Essa abordagem está sendo replicada tanto pelo Vietnã quanto pela Indonésia. Os têxteis revestidos estão vencendo essas licitações, superando os laminados de membrana. No Brasil, as inundações de 2024 levaram a uma aquisição urgente de jaquetas, permitindo que as fábricas locais obtivessem contratos de resposta a desastres. A União Africana, por meio de seu fundo de adaptação, reservou recursos para equipamentos de chuva para pequenos agricultores em 2025, impulsionando a demanda por tecidos revestidos.

Avanços em Poliuretano de Base Biológica e Tecnologias de Laminação Sem Solventes

O PU à base de água alcança resistência de adesão enquanto elimina os COVs. Em 2025, os polióis de óleo de mamona representaram uma parcela significativa da matéria-prima de PU, resultando em uma redução na intensidade de carbono do ciclo de vida. Esse movimento está alinhado com as metas do SBTi para marcas como The North Face e Jack Wolfskin. A Covestro desenvolveu uma plataforma de poliol à base de CO₂ que sequestra efetivamente as emissões industriais. A Pertex introduziu o processo Diamond Fuse, que é livre de solventes e dispensa camadas adesivas propensas à delaminação, aumentando assim a durabilidade e reduzindo as taxas de defeitos. Enquanto os rótulos premium investem prontamente em sustentabilidade, os players de valor estão aguardando, esperando por mandatos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação regulatória das químicas de PFAS | -1.1% | Europa, América do Norte, fábricas da APAC orientadas para exportação | Curto prazo (≤ 2 anos) |

| Altos custos de processamento e capital em comparação com tecidos convencionais | -0.6% | Global, agudo na América do Sul e MEA | Médio prazo (2-4 anos) |

| Perturbações na cadeia de suprimentos de matéria-prima de PTFE em meio a tensões geopolíticas | -0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Regulatória das Químicas de PFAS

Em abril de 2026, a ECHA impôs uma restrição ao PFHxA, um PFAS de cadeia curta prevalente, impactando os tratamentos de DWR. O limite de 25 ppm da França exige custos de teste, prolongando os prazos de entrega. A AB-1817 da Califórnia adiciona camadas de complexidade para marcas que operam em múltiplas regiões[2]Legislatura da Califórnia, "California AB-1817," leginfo.legislature.ca.gov. Os DWRs de silicone, que necessitam de peso adicional, incorrem em custos extras. A Gore investiu significativamente para modernizar suas fábricas em Elkton e Putzbrunn para linhas de membrana de ePE, um feito além do alcance de concorrentes menores.

Altos Custos de Processamento e Capital em Comparação com Tecidos Convencionais

Cada linha de laminação de membrana tem um preço elevado, limitando a entrada aos principais players como Toray e Teijin. Embora as linhas de tecido revestido exijam um investimento mais modesto, elas também necessitam de fornos com controle climático, um luxo muitas vezes inacessível para muitos nos mercados emergentes. O poliéster revestido com PU tem um preço significativamente mais alto em comparação com a tafetá básica tratada com DWR. Essa disparidade de preços limita a penetração em pontos de preço de varejo abaixo de USD 100. Além disso, a selagem de costuras adiciona custo extra por jaqueta, ampliando ainda mais o prêmio sobre o vestuário externo resistente à água padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: O PU Equilibra Custo e Sustentabilidade

O poliuretano representou 44,92% da demanda de matérias-primas em 2025 e está no caminho para um CAGR de 5,80%, sustentando os ganhos de tamanho do mercado de têxteis impermeáveis respiráveis em segmentos sensíveis ao custo e de rótulo verde. Sua compatibilidade com dispersões à base de água e polióis de óleo de mamona reduz os COVs e a intensidade de carbono. O poliéster fornece a maioria dos substratos de tecido revestido e está se beneficiando das metas de conteúdo reciclado. O PTFE mantém relevância em nichos alpinos e de defesa, apesar da volatilidade da matéria-prima e do escrutínio regulatório.

O segmento de "Outras Matérias-Primas" — poliamida, polipropileno, revestimentos de óxido de grafeno — permanece pequeno, mas estrategicamente importante. As fibras Nanofront de 700 nm da Teijin criam impermeabilidade apenas pela densidade do tecido, reduzindo os custos de material em 20 a 25 por cento. O avanço do ePE da Gore ilustra como as resinas não fluoradas podem substituir o PTFE sem perder desempenho, mas a ampliação de escala continua sendo intensiva em capital. As marcas que firmam contratos de longo prazo para polióis de base biológica garantem isolamento de margem contra oscilações petroquímicas, como visto no acordo de 2025 da Patagonia com a Covestro para PU à base de CO₂.

Por Têxtil: Supremacia das Membranas Encontra o Crescimento dos Tecidos Revestidos

As membranas detinham uma participação de 64,83% em 2025, impulsionadas pelos mais de 400 licenciados da Gore-Tex e pelo poliéster éter reciclável da Sympatex. No entanto, os tecidos revestidos serão os de crescimento mais rápido, com um CAGR de 5,95% até 2031. Esse aumento é atribuído aos avanços na química do DWR de silicone, que não apenas melhora a durabilidade à lavagem, mas também reduz os custos em comparação com as pilhas laminadas tradicionais. Enquanto isso, as marcas tradicionais, com sua ênfase em fibras naturais e conforto tátil, estão cada vez mais se voltando para têxteis densamente tramados como o algodão Ventile.

O Pertex Shield Air introduziu nanofibras eletrofiadas que combinam perfeitamente os benefícios dos têxteis revestidos e laminados. Essas nanofibras apresentam impressionantes classificações de cabeça hidrostática, mantendo um perfil leve de menos de 100 g/m², tudo sem aderir ao modelo de royalties da Gore. Empresas como a Schoeller, rápidas em adotar materiais sem PFAS, garantiram uma vantagem competitiva, desfrutando de liderança na navegação dos desafios regulatórios em comparação com rivais ainda na fase de validação de reformulação. As fábricas hábeis em alternar entre membranas, tecidos revestidos e têxteis densamente tramados estão posicionadas para não apenas ampliar seus fluxos de receita, mas também mitigar riscos regulatórios no cenário em evolução dos têxteis impermeáveis respiráveis.

Por Aplicação: Maturidade das Roupas Esportivas Versus Potencial de Crescimento em Proteção e Uso Militar

As roupas esportivas e ativas detinham uma participação de 71,21% em 2025, mas seu crescimento de volume desacelerou à medida que os consumidores optaram por reparar seus equipamentos em vez de substituí-los. Para proteger suas margens de lucro, as marcas estão agora enfatizando a sustentabilidade, incorporando características como ser livre de PFAS, usar materiais reciclados e oferecer programas de reparo. Enquanto isso, as roupas de proteção e uso militar estão crescendo a um CAGR de 5,87%. Esse aumento é impulsionado pelas licitações da OTAN e pelas rigorosas regulamentações de segurança industrial, que enfatizam a respirabilidade para equipes em plataformas de petróleo e na construção. O Reino Unido estabeleceu um precedente com a atualização VIRTUS, um movimento agora sendo replicado por outras nações europeias, apoiado pelo fundo de defesa da UE.

Embora o vestuário geral e os têxteis domésticos mantenham uma presença constante, sua importância permanece limitada, frequentemente influenciada pelos ciclos de aquisição institucional. As inovações desempenham um papel fundamental em "Outras Aplicações". Por exemplo, quando novos insertos respiráveis e impermeáveis são introduzidos, há um aumento notável na demanda por forros de calçados e embalagens de dispositivos médicos. Um exemplo notável são os tênis de corrida em trilha que adotam o Gore-Tex Invisible Fit, destacando a mudança do setor de calçados em direção a membranas mais leves. Fornecedores que personalizam recursos — como resistência a arco elétrico ou proteção contra respingos químicos — estão posicionados para garantir contratos lucrativos, ampliando seu alcance além do vestuário esportivo convencional.

Análise Geográfica

A Europa reteve 32,39% da receita de 2025, sustentada por hábitos recreativos maduros e leis químicas rigorosas que impulsionam a inovação sem PFAS. Os fabricantes de máquinas alemães, Monforts e Brückner, facilitaram rápidas mudanças de química, concedendo às fábricas da UE uma vantagem de pioneirismo. A proibição de PFAS da França em 2026 acelerou os cronogramas das marcas, permitindo que concorrentes como a Sympatex conquistassem espaço nas prateleiras enquanto rivais mais lentos aguardavam esclarecimentos. Após o Brexit, as marcas do Reino Unido, apesar de uma queda na produção doméstica em 2025, se voltaram para os mercados canadense e australiano, relocando a fabricação para Portugal e Turquia.

A Ásia-Pacífico está expandindo a um CAGR de 5,55%, impulsionada por investimentos em laminação de membranas da Índia, Vietnã e Bangladesh para atender tanto às demandas de exportação quanto domésticas. A colaboração da Toray com a MAS Holdings em Odisha sublinha as ambições da Índia em tecidos técnicos, impulsionada pelo esquema PLI. Embora a China comande uma parcela significativa da capacidade global de membrana de PTFE, ela experimentou um declínio nas exportações de têxteis impermeáveis em 2025, à medida que as marcas começaram a diversificar suas fontes. As fábricas do Sudeste Asiático estão ganhando impulso ao produzir tecidos revestidos sem PFAS que atendem aos padrões de importação da UE.

A perspectiva de têxteis e equipamentos de proteção da América do Norte está intimamente ligada ao orçamento de defesa do exercício fiscal de 2026, que aloca uma parcela para esses setores, e à economia de recreação ao ar livre do país. Em 2025, o México atraiu investimentos têxteis substanciais, com foco em linhas de revestimento próximas para atender a uma demanda de prazo de entrega rápido de 5 dias. Embora a América do Sul e as regiões do Oriente Médio e África permaneçam players relativamente pequenos, eles ocasionalmente apresentam picos; por exemplo, as aquisições do Brasil após as inundações de 2024 e os contratos da Visão 2030 da Arábia Saudita para roupas de trabalho respiráveis destacam esses picos impulsionados pelo clima e pela construção. Os tecidos revestidos são preferidos nessas regiões, atribuídos à sua relação custo-benefício e facilidade de manutenção em climas mais quentes.

Panorama regulatório

O ambiente regulatório para tecidos respiráveis impermeáveis está se tornando mais rigoroso em relação aos PFAS e à transparência química mais amplo. Sob o regulamento europeu REACH (EC 1907/2006), as obrigações de registro de substâncias e de SVHC (incluindo as notificações SCIP acima de 0,1%) continuam a moldar as escolhas de formulação de membranas, revestimentos e acabamentos DWR, enquanto a ECHA avançou no escrutínio setorial de PFAS em tecidos por meio de suas avaliações do RAC e do SEAC, incluindo um parecer do RAC adotado em 2 de março de 2026 para o setor TULAC.

Os controles específicos de PFAS também estão migrando da gestão molécula a molécula para limites baseados em triagem e restrições de produtos. A restrição de PFHxA da UE para vestuário e calçados de consumo (Regulamento (UE) 2024/2462) entra em vigor em 10 de outubro de 2026, e a Dinamarca estabeleceu um limite de Flúor Orgânico Total de 50 mg/kg (50 ppm) com vigência a partir de 1 de julho de 2026 para aplicações específicas de têxteis e calçados de consumo. Paralelamente, o Regulamento de Ecodesign para Produtos Sustentáveis da UE (ESPR, Regulamento 2024/1781) entrou em vigor em 18 de julho de 2024, com os têxteis identificados como categoria prioritária no primeiro Plano de Trabalho do ESPR adotado em abril de 2025, reforçando as obrigações de rastreabilidade e informação de produto que se estendem por fábricas, laminadoras e marcas.

Análise da cadeia de valor

A cadeia de valor vai desde os insumos upstream de polímeros e aditivos (alternativas ao PTFE, sistemas TPU/PU, químicas à base de água e sem solventes) até a formação têxtil midstream (substratos tecidos e de malha, fabricação de membranas e revestimento), passando depois para a laminação downstream, compatibilidade de selagem de costuras, confecção de vestuário e testes e certificação liderados pelas marcas. Os requisitos de desempenho e conformidade tendem a concentrar influência entre os desenvolvedores de membranas e fornecedores químicos, enquanto a capacidade de laminação e o know-how de acabamento permanecem como pontos de estrangulamento essenciais devido à alta intensidade de capital e às janelas de processo estreitas para impermeabilidade duradoura e respirabilidade.

A atividade recente indica uma articulação mais estreita entre inovadores de materiais e programas de marcas downstream. A BASF apresentou conceitos de membranas eletrofiadas à base de TPU (Freeflex E 130) com a Niber Technologies, e o ANTA Group lançou sua membrana AEROVENT ZERO livre de PFAS desenvolvida com a Universidade de Donghua, sinalizando uma mudança para P&D vinculada às marcas e criação de fornecimento localizado na Ásia. Na camada de sustentabilidade e circularidade da cadeia, também surgiram modelos de consórcio para transições de matérias-primas, como a colaboração de cadeia de suprimentos de julho de 2024 liderada pela Chiyoda e parceiros para produzir fibras de poliéster sustentáveis usando paraxileno derivado de CO2 para a THE NORTH FACE no Japão, enquanto grandes licenciadores e fornecedores de plataformas continuam a orientar a adoção por meio de construções de laminados atualizadas e opções de têxteis de face reciclados.

Cenário Competitivo

O mercado de têxteis impermeáveis respiráveis é moderadamente consolidado. As oportunidades de espaço em branco se concentram em torno da química sem flúor, matérias-primas de base biológica e programas de devolução de produtos. Os depósitos de patentes em membranas eletrofiadas aumentaram entre 2023 e 2025, sinalizando uma inovação intensificada com o objetivo de reduzir a base de custos da Gore. Os segmentos revestidos correm o risco de comoditização; os fornecedores agora investem em impressões digitais e acabamentos táteis para manter a diferenciação à medida que o DWR de silicone se torna um recurso padrão.

Líderes do Setor de Têxteis Impermeáveis Respiráveis

W. L. Gore & Associates Inc.

TORAY INDUSTRIES, INC.

Sympatex

schoeller Switzerland

FORMOSA TAFFETA CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário permanece nos conjuntos de desempenho livres de PFAS que preservam alta respirabilidade ao mesmo tempo em que simplificam a documentação de conformidade nas cadeias de suprimentos de exportação. As evidências de 2026 mostram aceleração em ofertas de membranas e laminados não fluorados: a Polartec introduziu a AirCore, um laminado de membrana de nanofibra permeável ao ar e livre de PFAS (com MVTR declarada superior a 25.000 g/m2/24 h), e a BASF destacou abordagens de membranas de TPU eletrofiadas com a Niber Technologies. Juntos, esses lançamentos ampliam o leque de alternativas além das arquiteturas legadas de ePTFE e criam espaço para fornecedores que conseguem validar durabilidade, desempenho de selagem de costuras e resistência à lavagem em escala.

Uma segunda oportunidade centra-se em matérias-primas circulares e renováveis incorporadas em construções respiráveis impermeáveis, com marcas buscando têxteis de face e insumos de polímeros de menor impacto, aliados ao desempenho técnico. Em junho de 2026, a W. L. Gore & Associates expandiu seu portfólio GORE-TEX Fabrics com laminados apresentando faces de poliéster 100% reciclado de têxtil para têxtil, e a Toray fez parceria com Goldwin, Neste e Idemitsu Kosan em uma cadeia de suprimentos de fibra de nylon renovável, com integração prevista nos produtos THE NORTH FACE a partir de agosto de 2026. Essas iniciativas apoiam insumos reciclados ou renováveis rastreáveis, alinhados às exigências emergentes de informação de produto da UE sob o ESPR, e também permitem prazos de entrega mais curtos e fabricação em lotes menores sem abrir mão da coluna hidrostática e do gerenciamento de umidade.

Desenvolvimentos recentes do setor

- Junho de 2026: a empresa anunciou atualizações em todo o portfólio GORE-TEX Fabrics, incluindo novos produtos WINDSTOPPER Stretch, atualizações do GORE-TEX PACLITE e laminados que utilizam materiais de face de poliéster 100% reciclado de têxtil para têxtil. A atualização amplia as opções livres de PFAS e de materiais circulares que as marcas podem especificar, mantendo um posicionamento de desempenho premium em membranas e laminados.

- Setembro de 2025: a empresa lançou a nova geração do tecido GORE-TEX Pro, com membrana ePE, eliminando o PFAS intencional e visando limites de durabilidade mais altos. O lançamento marcou uma mudança tecnológica entre as principais plataformas de membranas, acelerando o trabalho de conversão downstream em fábricas e programas de vestuário que dependem de sistemas de laminados licenciados.

- Julho de 2024: a Chiyoda Corporation e parceiros (incluindo Goldwin, Mitsubishi Corporation, Neste, SK geo centric, Indorama Ventures e India Glycols) formaram um consórcio para construir uma cadeia de suprimentos global de fibra de poliéster sustentável usando paraxileno derivado de CO2 para a marca THE NORTH FACE no Japão. Essa iniciativa apoia o caminho de matérias-primas upstream para têxteis de face de menor impacto usados em laminados técnicos, reforçando compromissos de sustentabilidade das marcas que influenciam cada vez mais a seleção de materiais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de tecidos respiráveis impermeáveis abrange sistemas de tecido que bloqueiam a água líquida enquanto permitem a passagem de vapor de umidade, usados principalmente em vestuário de desempenho e roupas de proteção.

Exclusões de escopo: excluímos o valor de varejo do vestuário de marca downstream, tecidos impermeáveis não respiráveis em geral e produtos de proteção contra chuva não têxteis.

Visão geral da segmentação

- Por Matéria-Prima

- PTFE

- Poliéster

- Poliuretano (PU)

- Outras Matérias-Primas

- Por Têxtil

- Densamente Tramado

- À Base de Membrana

- Revestido

- Por Aplicação

- Roupas Esportivas e Ativas

- Proteção e Uso Militar

- Vestuário Geral e Têxtil Doméstico

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o mapeamento do contexto de demanda para usos finais como vestuário externo e roupas de proteção, seguido pelo rastreamento de como formatos de material e têxteis fluem para esses usos. Baseamo-nos principalmente em fontes públicas, como estatísticas comerciais da USITC, UN Comtrade, indicadores comerciais da Organização Mundial do Comércio e comunicados governamentais sobre têxteis ou manufatura, para acompanhar a direção de importação, exportação e produção.

Para fundamentar as premissas, também revisamos bancos de dados de patentes, periódicos científicos de têxteis revisados por pares, publicações de associações de têxteis técnicos e normas públicas de sustentabilidade ou desempenho que afetam a adoção. Registros corporativos, apresentações a investidores e cobertura de imprensa confiável são usados para confirmar adições de capacidade, mudanças no mix de produtos e direção de preços. Quando necessário, usamos dados financeiros corporativos de assinatura paga e um banco de dados de embarques de importação-exportação em nível de envio para validar a exposição dos fornecedores e os fluxos comerciais. Esses exemplos não são exaustivos, e outras fontes também foram usadas para coletar dados, validar insumos e esclarecer questões abertas.

Entrevistas primárias e pesquisas

O trabalho primário concentra-se em conversas com partes interessadas em toda a cadeia de valor, incluindo produtores de tecidos, especialistas em membranas e revestimentos, convertedores e equipes de compras de marcas de vestuário e roupas de proteção. Para um mercado global como este, cobrimos APAC, EMEA e Américas para que movimentos regionais de preços, prazos de entrega e fatores de adoção possam ser comparados e, então, usados para ajustar as premissas onde os insumos documentais parecem amplos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 19% | APAC: 38% |

| Nível médio: 42% | Líderes funcionais/de unidade: 26% | EMEA: 37% |

| Participantes menores: 20% | Gerentes: 55% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é elaborado usando uma abordagem top-down, na qual os indicadores de produção e comércio de insumos têxteis técnicos são reconstruídos e, em seguida, filtrados pela parcela destinada a usos finais respiráveis impermeáveis nas principais regiões. Os totais são verificados com aproximações bottom-up seletivas, como o preço amostrado por metro quadrado para formatos de membrana e revestidos multiplicado pelos volumes de embarque estimados, além de uma consolidação limitada de fornecedores para verificação de consistência.

Os principais insumos deste mercado incluem a mudança de mix entre formatos baseados em membranas, revestidos e tecidos densamente entrelaçados, mudanças no uso de matérias-primas (como PTFE, poliéster e poliuretano), ciclos de demanda de vestuário externo e atividade de aquisição de proteção ou militar. Também acompanhamos a movimentação do preço médio de venda ligada às tendências de custo de energia e polímeros. Quando uma variável não está disponível de forma consistente por país, tratamos as lacunas por meio de indicadores substitutos, como intensidade comercial regional e razões de conversão confirmadas por especialistas, mantendo a estimativa conservadora até que seja validada.

Para a previsão, usa-se análise de cenários, de modo que os casos de alta e baixa possam ser expressos em torno das taxas de adoção, da progressão de preços e do ritmo de crescimento do vestuário de desempenho. As previsões finais são alinhadas com o que os respondentes primários consideram realista para adições de capacidade, repasse de preços e o momento de lançamento de novos tecidos.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como valores comerciais, direção de preços de materiais e anúncios visíveis de capacidade, e as grandes variações são revisadas novamente antes da aprovação final. Se o modelo apresentar um salto que os indicadores de demanda não sustentam, a premissa é reexaminada e, quando necessário, é feito um novo contato com especialistas.

Os relatórios são atualizados em ciclo anual, e atualizações intermediárias são feitas quando um evento relevante afeta a oferta, a demanda ou os preços. Antes da entrega, os pontos de dados mais recentes são novamente triados para que os clientes recebam uma visão atualizada em vez de um retrato antigo.

Tamanho do mercado de tecidos respiráveis impermeáveis da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para tecidos respiráveis impermeáveis podem diferir mesmo quando o nome do tema parece o mesmo, já que o valor contabilizado pode variar conforme o que é tratado como a camada têxtil versus o resultado final do vestuário confeccionado, e como os preços são normalizados entre regiões. As diferenças também surgem da escolha do ano-base, do momento de conversão cambial e de quanto do fluxo de roupas de proteção é incluído versus deixado implícito.

A principal lacuna vem de as estimativas incorporarem ou não o valor de peças de vestuário confeccionadas e têxteis técnicos mais amplos, enquanto a Mordor Intelligence contabiliza apenas materiais têxteis respiráveis impermeáveis em matérias-primas, formatos têxteis e aplicações principais. Os preços permanecem vinculados aos preços médios de venda em nível de tecido, validados por meio de entrevistas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 2,41 bilhões (2026) | |

| Editora Global de Pesquisa A | USD 2,03 bilhões (2024) | Utiliza um ano-base diferente e pode aplicar cobertura de aplicação mais ampla e normalização de preços em mais países, o que pode alterar o preço médio implícito do tecido e o valor total. |

| Veículo de Pesquisa Setorial B | USD 2,98 bilhões (2024) | As previsões de longo horizonte frequentemente se apoiam em maior adoção e categorias tecnológicas mais amplas, e o valor de 2024 pode ser elevado se a receita vinculada ao vestuário e uma progressão agressiva de ASP forem assumidas antecipadamente. |

Em toda a tabela, a diferença é explicada principalmente pelo que é contabilizado no nível têxtil, por como os ASPs são projetados ao longo do tempo e por como o ano-base e o momento de conversão cambial são tratados. Quando o escopo se mantém em sistemas de tecidos e membranas com vínculos claros de uso final, o total do mercado permanece mais rastreável a sinais observáveis de comércio, preços e demanda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de têxteis impermeáveis respiráveis em 2026?

O tamanho do mercado de têxteis impermeáveis respiráveis é de USD 2,41 bilhões em 2026.

Qual é o CAGR esperado para os têxteis impermeáveis respiráveis até 2031?

O mercado está projetado para crescer a um CAGR de 5,13% entre 2026 e 2031, atingindo USD 3,10 bilhões até 2031.

Qual matéria-prima lidera a demanda atual?

O poliuretano domina com uma participação de 44,92%, crescendo com base no impulso de produtos de base biológica e sem solventes.

Qual construção têxtil está crescendo mais rapidamente?

Os tecidos revestidos estão previstos para expandir a um CAGR de 5,95% à medida que o DWR de silicone substitui os fluorocarbonos.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está definida para crescer mais rapidamente a um CAGR de 5,55% graças aos investimentos na Índia, Vietnã e Bangladesh.

Como as regulamentações de PFAS estão afetando os fornecedores?

As proibições da UE e dos Estados Unidos estão acelerando as mudanças para membranas de ePE e DWR à base de silicone, aumentando os custos, mas abrindo participação de mercado para os primeiros adotantes.

Página atualizada pela última vez em: