Tamanho e Participação do Mercado de Biscoitos

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 142.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 181.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

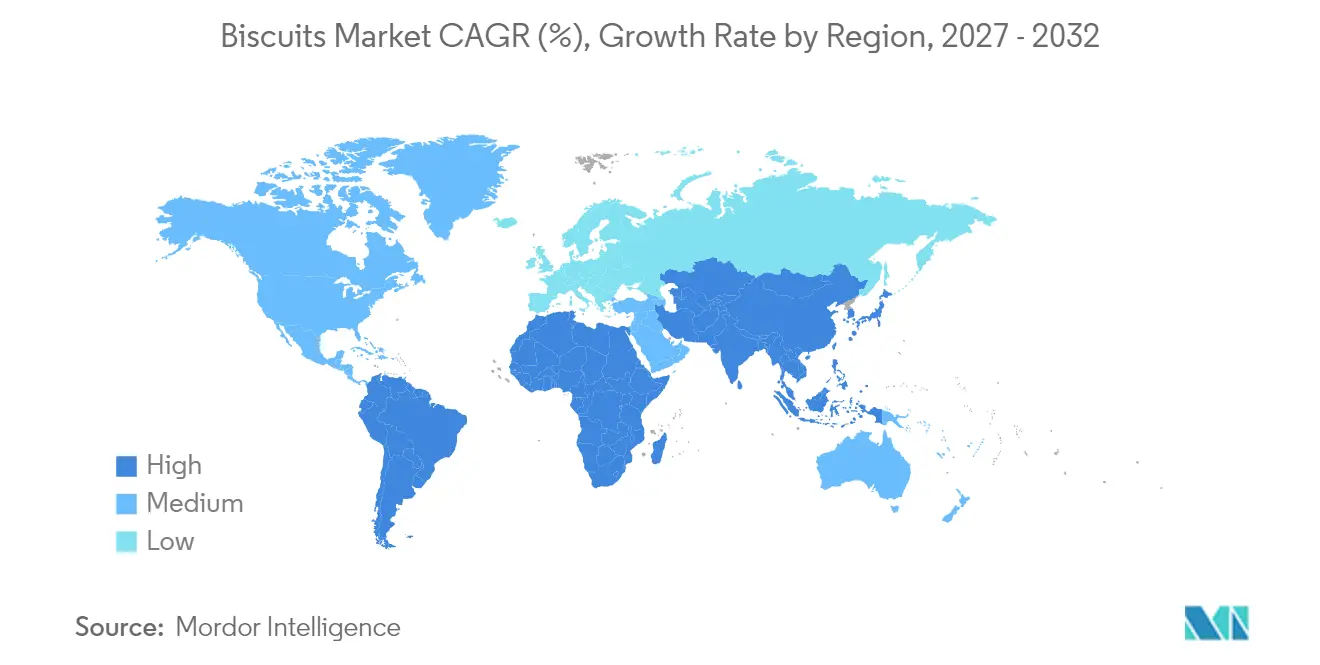

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Europa |

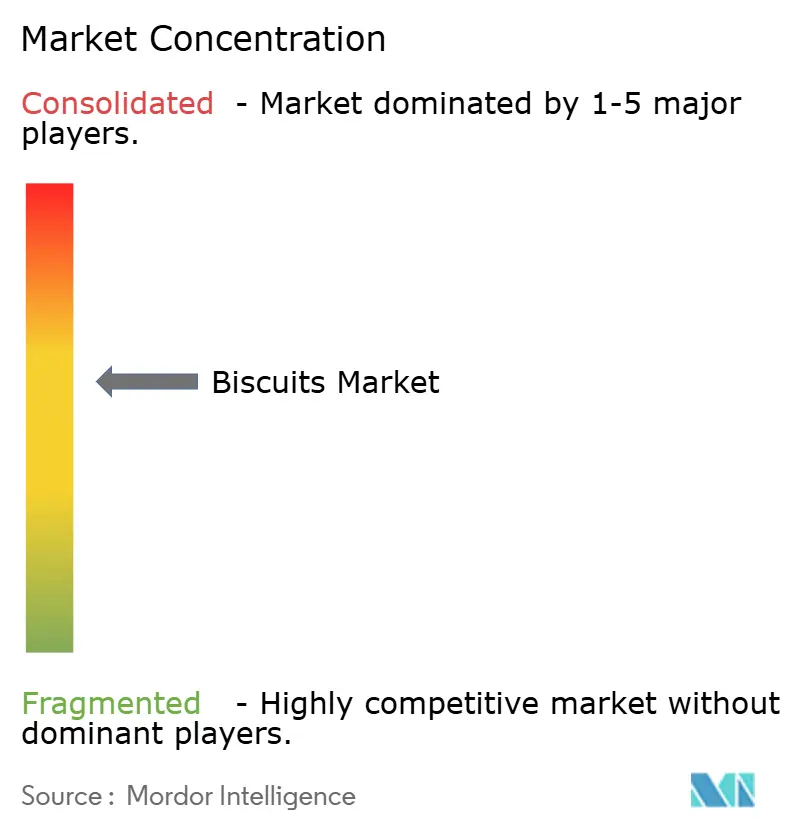

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biscoitos por Mordor Intelligence

O tamanho do mercado de biscoitos deverá crescer de USD 135,21 bilhões em 2025 para USD 142,05 bilhões em 2026 e está previsto para atingir USD 181,83 bilhões até 2031, a uma CAGR de 5,05% no período de 2026-2031. Esse crescimento decorre de padrões contínuos de consumo doméstico, expansão da classe média urbana e comportamentos consolidados de consumo de lanches. Os fabricantes estão reformulando suas linhas de produtos para incluir variantes com teor reduzido de açúcar e enriquecidas com fibras, mantendo ao mesmo tempo suas ofertas tradicionais indulgentes, atendendo tanto aos consumidores preocupados com a saúde quanto àqueles que buscam guloseimas. A expansão do comércio eletrônico facilitou a distribuição de produtos premium e os canais direto ao consumidor, com formatos de embalagem individual capturando o segmento de consumo em movimento. Os principais fabricantes estão fortalecendo suas cadeias de suprimentos por meio de aquisições estratégicas e iniciativas de expansão geográfica para mitigar as flutuações nos custos de matérias-primas.

Principais Conclusões do Relatório

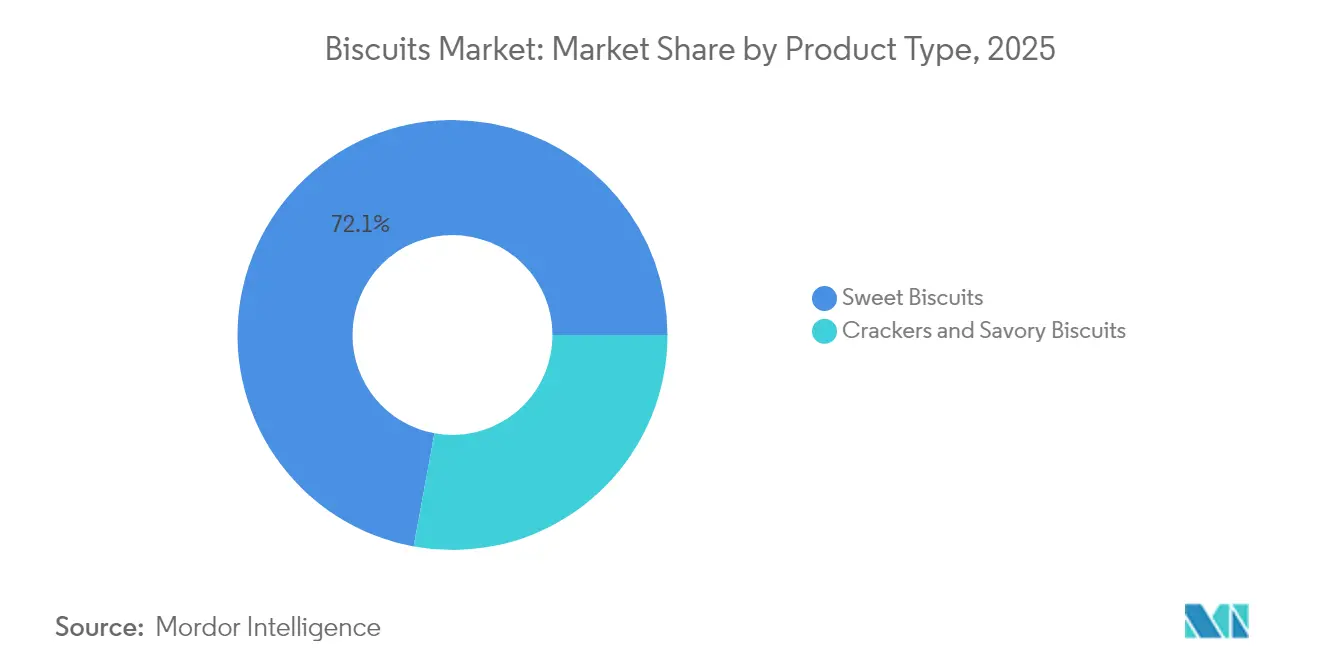

- Por tipo de produto, os biscoitos doces lideraram com 72,11% de participação na receita em 2025; os crackers e biscoitos salgados devem avançar a uma CAGR de 6,21% até 2031.

- Por tipo de embalagem, os pacotes plásticos e sachês para consumo em movimento detinham 57,96% da participação do mercado de biscoitos em 2025, enquanto as caixas devem crescer a uma CAGR de 4,03% até 2031.

- Por categoria, as unidades de manutenção de estoque convencionais à base de trigo capturaram 84,74% do tamanho do mercado de biscoitos em 2025; as opções sem restrições alimentares estão se expandindo a uma CAGR de 6,28% entre 2026-2031.

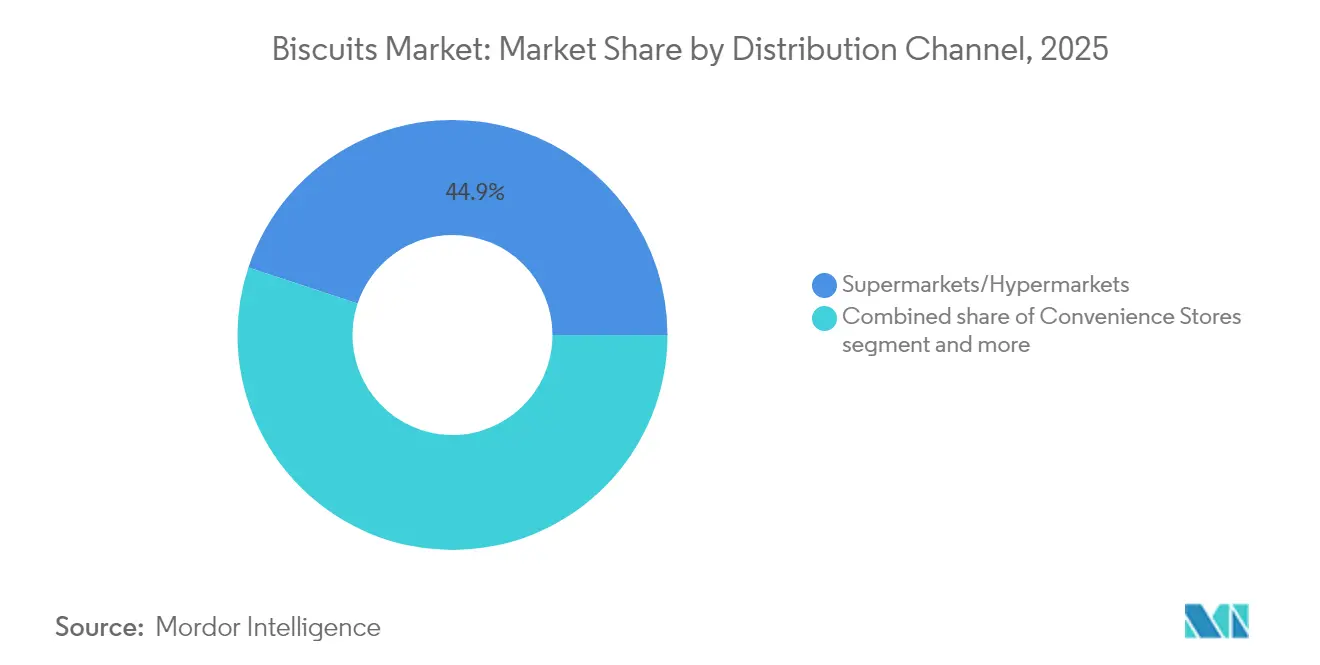

- Por canal de distribuição, os supermercados e hipermercados responderam por 44,92% do mercado de biscoitos em 2025, enquanto o varejo online cresce a uma CAGR de 7,92% até 2031.

- Por geografia, a Europa dominou com uma participação de 27,55% no tamanho do mercado de biscoitos em 2025; a região da América do Sul está a caminho da CAGR mais rápida, de 6,84%, no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biscoitos

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ocasiões de lanches indulgentes | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Reformulações orientadas para a saúde impulsionando biscoitos enriquecidos com fibras | +1.0% | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Tendência de premiumização impulsionando embalagens individuais em porções únicas | +0.8% | América do Norte, Europa e APAC urbano | Médio prazo (2-4 anos) |

| Inovação de produtos e variedades de sabores | +0.7% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão dos canais de varejo e comércio eletrônico. | +0.6% | Global, com crescimento acelerado no APAC e MEA | Curto prazo (≤ 2 anos) |

| Demanda crescente por biscoitos com ingredientes orgânicos e naturais | +0.4% | América do Norte, Europa e APAC urbano | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ocasiões de Lanches Indulgentes

O comportamento do consumidor está mudando das refeições tradicionais para lanches mais frequentes. Os biscoitos, antes tratados como guloseimas ocasionais, são agora alternativas funcionais às refeições, impulsionando o crescimento da categoria por meio de inovações em produtos premium. O relatório de tendências do setor de 2025 da Roland Foods destaca a demanda crescente por porções compactas e ricas em sabor, ampliando o consumo de biscoitos. Conveniência, acessibilidade e fatores psicológicos impulsionam essa mudança, à medida que os consumidores pós-pandemia buscam opções indulgentes, porém econômicas, para o bem-estar emocional. Por exemplo, a Mayora Indah alcançou 15% de crescimento em 2024, apesar dos desafios econômicos. Os consumidores mais jovens preferem cada vez mais lanches de inspiração global, buscando sabores diversificados. Essa tendência destaca oportunidades de inovação e crescimento sustentado no mercado de biscoitos.

Reformulações Orientadas para a Saúde Impulsionando Biscoitos Enriquecidos com Fibras

Os requisitos regulatórios e a crescente consciência dos consumidores em relação à saúde estão impulsionando extensos esforços de reformulação no setor de biscoitos. Na Irlanda, a Força-Tarefa de Reformulação de Alimentos estabeleceu metas abrangentes para 2025, exigindo uma redução de 20% no açúcar e nas calorias, além de uma redução de 10% nas gorduras saturadas e no sal em biscoitos e outras categorias alimentares prioritárias [1]Fonte: A Força-Tarefa de Reformulação de Alimentos (FRTF), "Força-Tarefa de Reformulação de Alimentos: Categorias Alimentares Prioritárias para Reformulação na Irlanda", fsai.ie. Os fabricantes estão implementando reduções estratégicas no teor de açúcar, sal e gordura, ao mesmo tempo em que aprimoram o valor nutricional geral de seus produtos. Essa mudança está alinhada com as preferências dos consumidores em evolução, já que 62% dos americanos consideram a salubridade como um fator-chave para compras de alimentos e bebidas, de acordo com o relatório de pesquisa de saúde de 2024 do Conselho Internacional de Informação Alimentar. A dinâmica atual do mercado cria oportunidades para os fabricantes desenvolverem produtos de biscoito premium que combinem com sucesso benefícios nutricionais com perfis de sabor atraentes.

Tendência de Premiumização Impulsionando Embalagens Individuais em Porções Únicas

O mercado está crescendo devido à premiumização e à demanda por embalagens individuais. O aumento da renda disponível e a mudança nos estilos de vida estão impulsionando o interesse por lanches de alta qualidade. Os biscoitos premium, feitos com ingredientes de primeira linha e sabores inovadores, são agora símbolos de estilo de vida para os consumidores urbanos. Os compradores preocupados com a saúde preferem opções com rótulo limpo, orgânicas e fortificadas, levando as marcas a adotarem embalagens sustentáveis e fornecimento responsável. Sabores sazonais e multiculturais ajudam as marcas a se diversificarem e expandirem. A concorrência está se intensificando à medida que as marcas próprias e as marcas estabelecidas se concentram na diferenciação e na inovação. O marketing digital, as redes sociais e as promoções online são fundamentais para construir fidelidade e impulsionar as vendas. Os avanços nas embalagens melhoram a frescura, a vida útil e o apelo visual, reforçando o posicionamento premium. O mercado de biscoitos está evoluindo rapidamente, moldado pelas preferências dos consumidores, pelas tendências de sustentabilidade e pelo progresso tecnológico, impulsionando o crescimento contínuo à medida que os fabricantes inovam para atender às diversas demandas.

Inovação de Produtos e Variedades de Sabores

Os fabricantes no mercado de biscoitos estão aproveitando sabores globais e combinações únicas para atender às preferências dos consumidores em evolução. Ingredientes voltados para o bem-estar, como lavanda e alho-negro, estão ganhando popularidade por seus benefícios à saúde e sabores distintos. No segmento de crackers salgados, as opções sem glúten com sabores inovadores, como Everything, Cebola Tostada e Pimenta Triturada, estão atraindo consumidores preocupados com a saúde. A inovação de sabores agora desempenha papéis funcionais, com algas marinhas ricas em umami aprimorando o sabor enquanto atendem à demanda por alternativas à base de plantas. Essa abordagem satisfaz o desejo dos consumidores por opções únicas, mais saudáveis e sustentáveis. Um exemplo-chave é o Sunfeast Wowzers da ITC Sunfeast, com lançamento previsto para janeiro de 2025. Com um design envolto em 14 camadas para uma crocância incomparável, o Wowzers oferece as variantes Cheese Crème e Lemon Crème, adicionando um toque doce aos crackers salgados. Direcionado a donas de casa e jovens adultos, a ITC Sunfeast posiciona o Wowzers como um destaque no competitivo mercado de biscoitos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições rigorosas de publicidade de produtos AGSG limitando as promoções de biscoitos | -0.8% | Europa, América do Norte, com expansão gradual global | Médio prazo (2-4 anos) |

| Flutuações nos preços do trigo e do açúcar afetam as margens de lucro. | -0.9% | Global, com maior impacto em mercados dependentes de importação e emergentes | Curto prazo (≤ 2 anos) |

| Concorrência de lanches salgados tradicionais | -0.5% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Intensa concorrência de marcas próprias | -0.6% | Europa, América do Norte, com expansão para mercados de varejo organizado | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Rigorosas de Publicidade de Produtos AGSG Limitando as Promoções de Biscoitos

As restrições à publicidade de produtos com alto teor de gordura, açúcar e sal (AGSG) estão transformando as abordagens de marketing no setor de biscoitos, com os mercados europeus experimentando o impacto mais significativo. As regulamentações de publicidade de produtos AGSG do Reino Unido limitam especificamente as promoções de produtos durante os horários de maior audiência e em plataformas digitais que atraem públicos mais jovens. Em resposta, empresas como PepsiCo e Well & Truly estão reformulando estrategicamente seus produtos para alcançar a conformidade com os critérios de não-AGSG até 2025, principalmente por meio da redução de sal e melhorias nutricionais [2]Fonte: Action on Salt and Sugar, "Batatas Fritas, Nozes e Pipoca: Oportunidades de Reformulação", actiononsugar.org. Os fabricantes deslocaram seu foco de comunicação do sabor isolado para destacar a qualidade dos ingredientes, o controle de porções e os benefícios funcionais. Essa transformação estratégica exige investimento considerável em educação do consumidor e canais de marketing alternativos, criando barreiras de entrada para empresas menores, enquanto favorece marcas que comunicam com sucesso os benefícios à saúde sem comprometer seu posicionamento de indulgência.

Flutuações nos preços do trigo e do açúcar afetam as margens de lucro.

Os fabricantes de biscoitos enfrentam pressões sobre as margens devido à volatilidade dos preços do trigo e do açúcar. Além do gerenciamento de custos, eles precisam desenvolver estratégias de precificação que equilibrem a sensibilidade do consumidor e a lucratividade em um ambiente inflacionário. No ano fiscal de 2024, a Fox's Burton's Companies registrou crescimento de receita impulsionado por maiores volumes de vendas e ajustes de preços induzidos pela inflação. Os mercados dependentes de importação enfrentam desafios adicionais decorrentes das flutuações cambiais, complicando as previsões e o planejamento financeiro. As interrupções na cadeia de suprimentos, conforme destacado pela Essfeed, dificultaram ainda mais a estabilidade da produção e das estruturas de custos. Para resolver esses problemas, os fabricantes estão adotando estratégias de hedge, diversificando fornecedores e reformulando produtos para manter a qualidade e a competitividade em um mercado volátil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biscoitos Doces Dominam Enquanto os Salgados Aceleram

Os biscoitos doces dominam com uma participação de mercado de 72,11% em 2025, consolidando sua posição como a principal categoria de produto nos mercados globais. O sucesso contínuo do segmento decorre do desenvolvimento inovador de produtos, exemplificado pelo 'Pure Magic Choco Stars' da Britannia, com creme de chocolate em uma cavidade distinta em formato de estrela. Os fabricantes mantêm o impulso do mercado equilibrando a conformidade com as regulamentações de saúde com perfis de sabor superiores. O Dark Fantasy Choco Fills da ITC ilustra essa abordagem por meio do posicionamento premium estratégico em uma categoria focada em valor.

O segmento de crackers e biscoitos salgados exibe crescimento robusto a uma CAGR de 6,21% (2026-2031), impulsionado pela evolução das preferências dos consumidores por sabores diversificados e benefícios funcionais. Essa expansão reflete a crescente tendência de consumo de lanches, em que os consumidores gravitam cada vez mais em direção a sabores internacionais que combinam satisfação com benefícios à saúde. O Food Business News relata o crescente interesse dos consumidores em sabores umami derivados de algas marinhas e alho-negro, particularmente em ofertas à base de plantas. A evolução do segmento é ainda demonstrada pela introdução pela Absolutely! Gluten Free dos crackers Everything, Cebola Tostada e Pimenta Triturada, que mesclam com sucesso considerações de saúde com perfis de sabor distintos.

Por Tipo de Embalagem: Sachês Plásticos Lideram Enquanto Caixas Premium Ganham Terreno

Os pacotes plásticos e sachês para consumo em movimento detêm 57,96% de participação de mercado em 2025, devido à sua combinação de custo-efetividade, proteção do produto e conveniência. O crescimento do comércio rápido e a evolução dos padrões de compra fortaleceram a posição desse formato, à medida que os fabricantes adaptam as embalagens para vários canais de varejo e cenários de consumo. O formato atende efetivamente tanto aos segmentos de mercado de valor quanto aos premium. Em resposta às preocupações ambientais, as empresas estão desenvolvendo soluções sustentáveis, com a Greggs visando reduzir as embalagens em 25% até 2025 em relação aos níveis de 2019.

A embalagem em caixa deve crescer a uma CAGR de 4,03% de 2026 a 2031, impulsionada pelas tendências de produtos premium e pelo aumento das ocasiões de presentes. Os consumidores demonstram maior disposição para pagar preços mais altos por uma apresentação aprimorada, enquanto as caixas oferecem oportunidades para a narrativa da marca e reutilização. O crescimento está alinhado com o segmento mais amplo de biscoitos premium, onde a embalagem diferencia os produtos em ambientes de varejo competitivos. A expansão do comércio eletrônico apoia ainda mais a adoção de embalagens em caixa, pois oferece proteção superior ao produto durante o transporte, ao mesmo tempo em que aprimora a experiência de unboxing do consumidor.

Por Categoria: Trigo Convencional Mantém Domínio em Meio ao Crescimento dos Produtos Sem Restrições Alimentares

Os biscoitos convencionais à base de trigo comandam uma participação de mercado de 84,74% em 2025, sublinhando a preferência duradoura dos consumidores por formulações tradicionais. A proeminência do segmento reflete a adaptação bem-sucedida dos fabricantes por meio de reformulação estratégica que aborda preocupações com a saúde enquanto preserva perfis de sabor familiares. As empresas reduzem sistematicamente o teor de açúcar, sal e gordura enquanto mantêm o apelo do produto, conforme evidenciado pelas metas de 2025 da Força-Tarefa de Reformulação de Alimentos na Irlanda: redução de 20% no açúcar e nas calorias, e redução de 10% nas gorduras saturadas e no sal em biscoitos. A liderança de mercado do segmento continua por meio de disponibilidade abrangente em diferentes faixas de preço e canais de distribuição.

As variedades sem restrições alimentares lideram o crescimento do mercado a uma CAGR de 6,28% (2026-2031), sinalizando uma aceitação mais ampla dos consumidores por produtos adequados a restrições alimentares. Essa expansão decorre de melhorias significativas nos perfis de sabor e textura que eliminam as barreiras anteriores à adoção generalizada. O FoodNavigator relata a aceleração das vendas de produtos sem glúten, destacando sua evolução de ofertas de nicho para ofertas convencionais. A Frontier Biscuit Company ilustra essa transformação por meio de seus biscoitos sem glúten e veganos, com farinhas alternativas como amêndoa e grão-de-bico, com produtos como as variedades Jowar Stick que atendem aos requisitos dietéticos sem comprometer a qualidade do sabor.

Por Canal de Distribuição: Varejo Tradicional Lidera Enquanto o Digital se Transforma

Os supermercados e hipermercados dominam o cenário de distribuição com uma participação de 44,92% em 2025. Esses formatos de varejo sustentam sua liderança de mercado por meio de ampla presença geográfica, modelos estratégicos de precificação e soluções de compras integradas. Sua forte posição de mercado resulta de extensos portfólios de produtos e campanhas promocionais direcionadas que ressoam com múltiplos segmentos de consumidores. O ambiente de varejo alimentar em mercados emergentes, notadamente a Arábia Saudita, demonstra uma mudança distinta em direção a formatos de varejo moderno, à medida que os hipermercados se tornam os destinos de compras preferidos. Esses canais de varejo continuam a evoluir, otimizando as experiências na loja enquanto integram perfeitamente as capacidades digitais.

O segmento de varejo online projeta uma taxa de crescimento de CAGR de 7,92% de 2026 a 2031, impulsionado pela acelerada transformação digital pós-pandemia e pelas redes de entrega fortalecidas. Os comportamentos de compra dos consumidores se transformaram fundamentalmente em direção às plataformas digitais, que oferecem acessibilidade, amplas gamas de produtos e jornadas de compras personalizadas. A ITC Foods ilustra essa transformação ao reposicionar estrategicamente sua presença no mercado para se alinhar com as plataformas de comércio rápido. A expansão do comércio eletrônico facilita interações diretas com os consumidores e iniciativas de marketing orientadas por dados. Além disso, a plataforma permite que marcas emergentes alcancem os consumidores sem os extensos requisitos de infraestrutura de varejo físico.

Análise Geográfica

Em 2025, a Europa detém 27,55% do mercado global de biscoitos, com Alemanha, França e Reino Unido liderando inovações em produtos focados em saúde e premium. A aquisição da Patisserie Casteleijn pela Biscuit International em 1º de janeiro de 2025 destaca a resposta do setor às rígidas regulamentações de teor de açúcar e publicidade de produtos AGSG, impulsionando a reformulação de produtos. Na América do Norte, 28% dos consumidores dos EUA e do Canadá verificam as listas de ingredientes, refletindo uma preferência por produtos premium e centrados na saúde. A próxima proibição da FDA ao Corante Vermelho Nº 3, com vigência a partir de 15 de janeiro de 2027, enfatiza a segurança alimentar. A infraestrutura avançada de varejo e a adoção digital estão impulsionando as vendas online e o marketing direto ao consumidor.

A América do Sul é o mercado de crescimento mais rápido, com uma CAGR de 6,84% (2026-2031), impulsionada pela urbanização e por uma classe média crescente que demanda lanches convenientes e acessíveis. As marcas locais estão inovando com sabores latino-americanos tradicionais para competir com os players globais. A volatilidade econômica e as flutuações cambiais desafiam os custos de matérias-primas e a precificação no Brasil e na Argentina. No entanto, uma mudança em direção a biscoitos mais saudáveis com teor reduzido de açúcar e fibras adicionadas cria oportunidades para produtos premium. A expansão do varejo moderno e do comércio eletrônico melhora a acessibilidade, impulsionando o crescimento do mercado.

A Ásia-Pacífico está preparada para o crescimento, impulsionada pela urbanização, pelo aumento das rendas e pela mudança nos hábitos de consumo. A Mayora Indah alcançou 15% de crescimento em 2024 por meio de posicionamentos estratégicos e endossos de celebridades. Na China, as padarias artesanais e a preferência por produtos de panificação de estilo ocidental impulsionam a demanda por ofertas premium e sabores inovadores. O Oriente Médio e a África também estão crescendo. A entrada do CBL Group no Quênia destaca o potencial da África Oriental. Na Arábia Saudita, o aumento das rendas e a mudança nas dietas impulsionam o mercado de alimentos embalados. As regulamentações centradas na saúde levam os fabricantes a reformulações. Os Emirados Árabes Unidos e a África do Sul se destacam como centros de crescimento, beneficiando-se da urbanização e do varejo moderno. Uma demografia jovem e o engajamento nas mídias digitais aceleram a adoção de produtos que mesclam sabores globais e locais.

Panorama regulatório

A segurança alimentar, as regras de aditivos e os controles de marketing continuam a se tornar mais rígidos nos principais mercados de biscoitos, aumentando a complexidade de conformidade para portfólios globais. Na União Europeia, o Regulamento (UE) 2026/196 da Comissão atualiza as autorizações e especificações de aditivos alimentares (incluindo diversos hidrocoloides usados como estabilizantes e espessantes) e entra em vigor em 18 de agosto de 2026, levando os fabricantes a validar formulações e especificações de fornecedores em relação aos requisitos revisados.

Esquemas privados de segurança alimentar que influenciam a aceitação dos clientes também estão avançando. A FSSC 22000 lançou a Versão 7 em maio de 2026, permitindo que auditorias da Versão 6 permaneçam válidas até 30 de abril de 2027, enquanto a BRCGS atualizou suas declarações de posicionamento, com vigência para todas as auditorias a partir de 10 de agosto de 2026, reforçando o ritmo de auditorias de atualização para fábricas de biscoitos que fornecem ao varejo moderno e a clientes multinacionais. Nos Estados Unidos, a FDA e o USDA emitiram, em julho de 2025, um pedido de informações sobre a definição de alimentos ultraprocessados (UPF), e a Califórnia sancionou a AB 1264 em outubro de 2025 para definir alimentos ultraprocessados de preocupação nas refeições escolares, o que aumenta o escrutínio de rotulagem e formulação para marcas que vendem em canais institucionais.

Análise da cadeia de valor

A cadeia de valor de biscoitos abrange insumos comoditizados e especializados (farinha de trigo, açúcar, gorduras, cacau, inclusões lácteas, fermentos e emulsificantes), formulação e panificação, embalagens primárias e secundárias (incluindo sacos plásticos e caixas/cartuchos), e distribuição em múltiplos formatos por meio de supermercados/hipermercados, conveniência, especializados e online/quick-commerce. Os fabricantes equilibram cada vez mais o fornecimento global com pegadas de produção regionalizadas para gerenciar a volatilidade dos preços de trigo e açúcar, mantendo qualidade consistente e desempenho de vida de prateleira em biscoitos doces, crackers e linhas free-from.

Ações recentes também mostram como o risco logístico e as exigências de nível de serviço estão remodelando as operações midstream. A Mondelēz anunciou um programa de melhoria multianual para as operações de biscoitos nos EUA em fevereiro de 2026 e delineou a automação de até cinco centros de distribuição nos EUA em abril de 2026, além de internalizar determinadas linhas de biscoitos co-fabricadas e embalagens de pacotes mistos para melhorar o controle de custos e a execução. Na Índia, a Britannia transferiu a fabricação de exportação para a América do Norte de Omã para sua unidade em Mundra, Gujarat, em maio de 2026, para contornar a interrupção do transporte marítimo no Oeste Asiático, enquanto a Mrs. Bector's fez parceria com a Traqo em janeiro de 2026 para digitalizar a visibilidade do frete marítimo em mais de 170 transportadoras, refletindo a adoção mais ampla de ferramentas de torre de controle para proteger a disponibilidade e gerenciar a variabilidade do frete.

Cenário Competitivo

O mercado de biscoitos é moderadamente consolidado, caracterizado por uma combinação de grandes corporações multinacionais e um número crescente de players regionais e de marcas próprias. Empresas líderes como Mondelēz International, Inc., Britannia Industries Limited, Parle Products Private Limited, ITC Limited e Yildiz Holding A.Ş. mantêm sua dominância de mercado por meio de robustas redes de distribuição, extensos portfólios de produtos e inovação contínua. No entanto, a crescente preferência dos consumidores por produtos mais saudáveis, especializados e artesanais criou oportunidades para marcas menores estabelecerem uma presença competitiva. Além disso, os produtos de marca própria estão ganhando força devido à sua relação custo-benefício e à crescente penetração no varejo. Esse equilíbrio competitivo fomenta um ambiente de mercado dinâmico, combinando estabilidade com inovação, o que define a natureza moderadamente consolidada do mercado.

A diferenciação estratégica é fundamental para navegar no cenário competitivo em evolução. Empresas como a ITC Foods adotaram uma estratégia de dupla velocidade, equilibrando ofertas focadas no mercado rural com produtos premium para lidar com as pressões inflacionárias enquanto constroem patrimônio de marca a longo prazo. Essa abordagem é cada vez mais crítica à medida que o mercado se diversifica entre segmentos voltados para a saúde, orientados para a indulgência e focados em valor. Além disso, a adoção de tecnologias avançadas, como análise de dados e escuta social, tornou-se uma vantagem competitiva significativa. Essas ferramentas permitem que as empresas obtenham insights mais profundos sobre as preferências dos consumidores e respondam rapidamente às tendências emergentes, garantindo que permaneçam relevantes em um mercado fragmentado.

As estratégias de aquisição estão desempenhando um papel crucial na formação da dinâmica competitiva do mercado. Por exemplo, a afiliada da Ferrero, CTH Invest, está negociando a aquisição da Michel et Augustin da Danone para fortalecer sua posição no segmento de biscoitos premium. Esse movimento está alinhado com as aquisições anteriores da CTH da Burton's Biscuit Company, Fox's, Kelsen Group e Delacre, refletindo um foco estratégico na expansão de seu portfólio de produtos premium. Enquanto isso, as interrupções na cadeia de suprimentos continuam a desafiar os fabricantes, impactando os níveis de produção e o fornecimento de ingredientes. Essas interrupções ressaltam a importância de estratégias resilientes de cadeia de suprimentos para garantir a produção consistente e a disponibilidade de matérias-primas.

Líderes do Setor de Biscoitos

Mondelēz International, Inc.

Britannia Industries Limited

Parle Products Private Limited

Yildiz Holding A.Ş.

ITC Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade e atualizações impulsionadas por automação estão criando espaço para portfólios de biscoitos premium, diferenciados e prontos para exportação, particularmente onde governos e programas industriais reduzem o atrito para projetos. Em junho de 2026, a Monde M.Y. San assinou um acordo de registro com a Philippine Economic Zone Authority (PEZA) para investir mais de PHP 5 bilhões em uma nova fábrica em Pampanga para produtos SkyFlakes e sandwich, ilustrando como estruturas de zonas econômicas são usadas para expandir a fabricação escalável e apoiar uma distribuição mais ampla.

Na Europa, a atividade de investimento aponta para oportunidades em torno de produtividade e fabricação flexível, incluindo o projeto de investimento estratégico da E.J. Papadopoulos S.A. (59,59 milhões de euros) submetido a consulta pública em maio de 2026 para expandir e automatizar sua unidade em Volos, e o início das obras da Lotus Bakeries em maio de 2026 para um pavilhão de produção adicional em Lembeke, para apoiar a produção internacional de Biscoff. Em ambientes de fornecimento restritos ou em reconstrução, financiamentos direcionados também estão apoiando a expansão de categoria. Em julho de 2026, a Norfund comprometeu USD 10 milhões à fabricante ucraniana de biscoitos Yarych para modernizar sua fábrica em Lviv e adicionar uma linha de pretzels, apontando para a demanda por fornecimento regional resiliente e por novos formatos adjacentes dentro de snacks assados.

Desenvolvimentos recentes do setor

- Junho de 2026: A Mondelz International expandiu o lançamento no varejo de sua linha limitada OREO & BTS Cookies em mais de 80 mercados globais. O formato de colaboração é projetado para apoiar a ativação global rápida em canais de varejo e online, ao mesmo tempo em que renova o engajamento com a marca principal por meio de lançamentos programados e embalagens colecionáveis.

- Maio de 2026: A Britannia Industries transferiu a fabricação de exportação para a América do Norte de Omã para sua unidade em Mundra, Gujarat, em meio à interrupção logística no Oeste Asiático. A mudança fortalece a continuidade do fornecimento para mercados de exportação e reflete uma mudança mais ampla em direção ao reencaminhamento da produção para reduzir a exposição a pontos de estrangulamento e volatilidade de frete.

- Janeiro de 2025: A Oreo introduziu vários novos produtos e sabores por tempo limitado, incluindo Oreo Loaded, Oreo Minis Peanut Butter e variantes temáticas como Oreo Game Day e Oreo Irish Creme Thins. O portfólio também se expandiu para formatos adjacentes, como Oreo Bites congelados e Mini Bars, apoiando a visibilidade da marca além do corredor tradicional de biscoitos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de biscoitos é definido como produtos de biscoito assados embalados vendidos por meio de varejo e foodservice, medidos em termos de valor no ponto de venda nas principais regiões.

Exclusões de escopo: Cookies de padaria frescos e não embalados, vendidos soltos (incluindo balcões de padaria dentro de lojas), estão excluídos deste mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Crackers e Biscoitos Salgados

- Biscoitos Doces

- Biscoitos Simples

- Cookies

- Biscoitos Recheados

- Biscoitos Cobertos com Chocolate

- Outros

- Por Tipo de Embalagem

- Caixas

- Pacotes Plásticos/Sachês para Consumo em Movimento

- Outros

- Por Categoria

- Convencional

- Sem Restrições Alimentares

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Especializadas e Gourmet

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual dos sinais de consumo e oferta que normalmente impulsionam a demanda de biscoitos em cada região. Revisamos estatísticas públicas e material de referência, como fluxos de comércio do UN Comtrade, indicadores no estilo de balanço alimentar do USDA e da FAO, escritórios nacionais de estatística para IPC e gastos domiciliares, e tabelas alfandegárias ou tarifárias que ajudam a confirmar o mapeamento de produtos.

No lado industrial, também usamos relatórios anuais de empresas, apresentações de resultados e transcrições de investidores para captar indícios de composição de receita, comentários de volume e ações de precificação frequentemente discutidos para os principais mercados. Patentes e periódicos de ciência de alimentos foram examinados para entender mudanças de ingredientes e alterações de processo que podem influenciar formatos de snacks de longa vida de prateleira ao longo do tempo. Assinaturas pagas disponíveis para nós foram usadas apenas para dados financeiros de empresas, monitoramento de notícias e consultas seletivas de patentes, o que ajudou a agilizar as verificações cruzadas e reduzir eventos não detectados. Essas fontes de pesquisa documental são ilustrativas, e muitas outras fontes públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e pesquisas curtas com fabricantes, distribuidores, varejistas e gerentes de categoria que acompanham o desempenho de biscoitos por formato e canal. Usamos essas conversas para validar o comportamento de precificação, a intensidade promocional, as mudanças no mix de canais (incluindo online) e para verificar a coerência dos padrões de crescimento regional onde os dados públicos são lentos ou não totalmente comparáveis.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | APAC: 44% |

| Nível médio: 44% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Participantes menores: 22% | Gerentes: 45% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma abordagem top-down, na qual a demanda de biscoitos embalados é reconstruída a partir de sinais de gastos com alimentos e penetração de snacks, que são então alinhados a indicadores regionais de comércio e inflação. Em seguida, corroboramos os totais usando verificações seletivas bottom-up, como amostragem de preço por pacote por canal, verificações de sortimento de varejistas e uma consolidação limitada de fornecedores para países onde os dados públicos de comércio são escassos.

Alguns insumos-chave foram monitorados de forma consistente porque explicam a maior parte da movimentação de valor, incluindo tendências de consumo de snacks embalados, inflação de preços no varejo e intensidade promocional, pressão de custos de trigo e açúcar, mudanças no mix de canais entre comércio moderno e conveniência, e o ritmo de crescimento em rótulos free-from ou better-for-you. As previsões foram construídas principalmente por meio de análise de cenários, apoiada por expectativas de especialistas sobre a normalização de preços e a resiliência de volume, e os cenários foram convertidos em um único caso-base após o feedback primário. Quando surgiam lacunas em divisões locais de preço ou canal, preenchemos com mercados proxy com estrutura de varejo semelhante, e então retestamos o gasto per capita implícito com respondentes de entrevistas antes de fechar a série final.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados cruzadamente com sinais independentes, como tendências de receita de alimentos embalados, direcionalidade do comércio e movimentos do IPC, para confirmar que o crescimento não veio apenas de uma única premissa. Onde a variância era alta, os direcionadores foram reabertos, e os respondentes foram recontatados para confirmar se a questão era mudança de mix, momento de alteração de preço ou uma interrupção local.

Antes da aprovação final, a planilha completa é revisada em etapas, começando pelas construções regionais e terminando com verificações de consolidação global, para que a aritmética e a lógica permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram preços, comércio ou demanda do consumidor. Pouco antes da entrega, uma revisão final é realizada para garantir que os lançamentos públicos mais recentes e as notícias relevantes estejam refletidos.

Comparação do tamanho do mercado de biscoitos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para biscoitos frequentemente diferem, mesmo quando o rótulo do tema parece o mesmo, porque as definições subjacentes e os pontos de medição não coincidem. Na prática, a dispersão geralmente vem do que é contado como um produto de biscoito, quais canais são incluídos e como a inflação de preços é tratada entre regiões.

Cookies de padaria frescos e não embalados, vendidos soltos, estão fora do escopo da Mordor Intelligence, e alguns números publicados parecem incluir essas vendas na mesma categoria, o que pode elevar os totais em mercados com grande atividade de padaria dentro da loja. As diferenças também surgem quando uma estimativa usa um ano-base de 2024 com adjacência mais ampla de snacks, enquanto outra usa um ano-base posterior e aplica uma trajetória de crescimento de preços mais forte sem alinhá-la a verificações de inflação e mix de canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 142,05 bilhões de USD (2026) | |

| Editora do Setor A | 123,40 bilhões de USD (2024) | Usa um ano-base anterior e um quadro de segmentação mais amplo que pode misturar itens adjacentes de snacks e semelhantes a padaria, e pode não reconciliar totalmente o momento da inflação de preços regional com sinais de comércio e IPC. |

| Casa de Pesquisa Global B | 113,76 bilhões de USD (2025) | Relata uma base menor que pode resultar de cobertura de canal mais restrita ou premissas de preço conservadoras, e a definição de biscoitos versus cookies e crackers não é totalmente transparente no resumo público. |

Em conjunto, a comparação mostra que a redação do escopo e as premissas de progressão de preços explicam a maior parte da diferença, não uma única questão aritmética. Ao manter a definição vinculada aos biscoitos embalados e ao verificar o crescimento em relação à inflação, à direção do comércio e ao mix de canais, o número de mercado resultante permanece rastreável a insumos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biscoitos?

O mercado de biscoitos estava em USD 142,05 bilhões em 2026 e está projetado para atingir USD 181,83 bilhões até 2031 a uma CAGR de 5,05%.

Qual região detém a maior participação no mercado de biscoitos?

A Europa lidera com 27,55% da receita global, com Alemanha, França e Reino Unido liderando inovações em produtos focados em saúde e premium.

Qual segmento de produto está crescendo mais rapidamente no mercado de biscoitos?

Os crackers e biscoitos salgados devem se expandir a uma CAGR de 6,21% até 2031, devido à diversificada inovação de sabores e ao posicionamento funcional.

Qual é o tamanho do canal online no mercado de biscoitos?

O varejo online é o canal de avanço mais rápido, crescendo a uma CAGR de 7,92%, refletindo o boom no comércio rápido e nos modelos direto ao consumidor.

Página atualizada pela última vez em: