Tamanho e Participação do Mercado de Reconhecimento de Voz

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.38% CAGR |

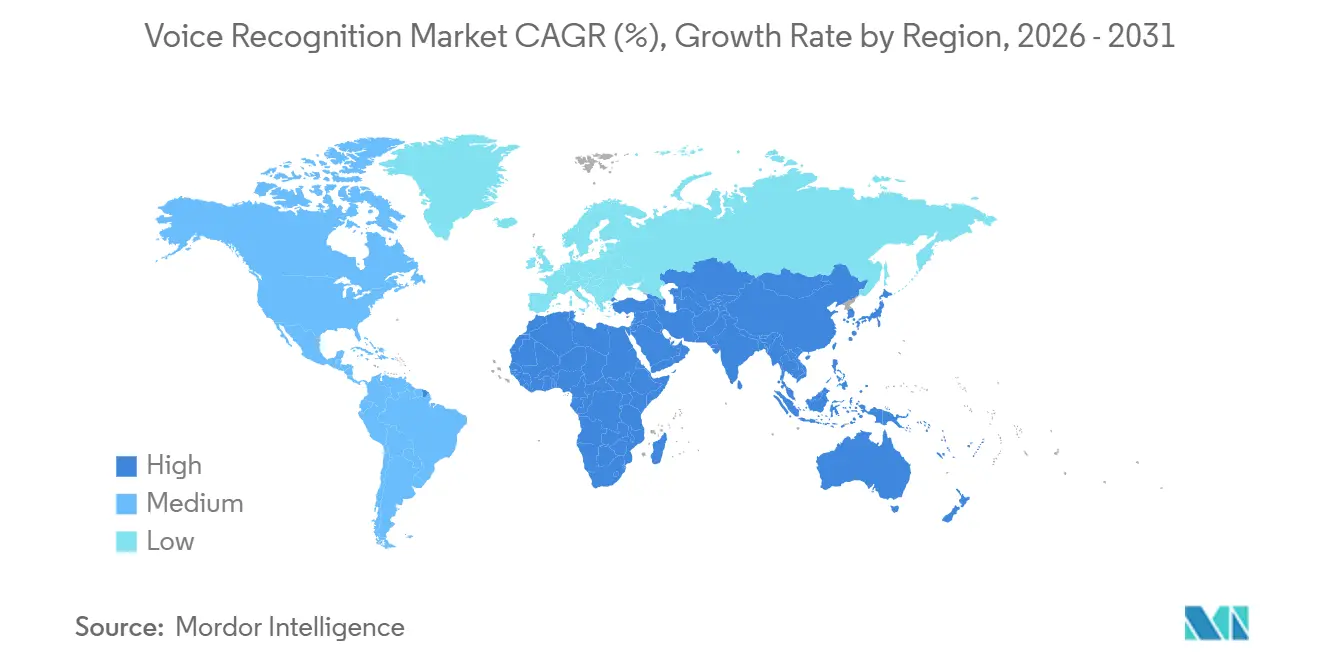

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

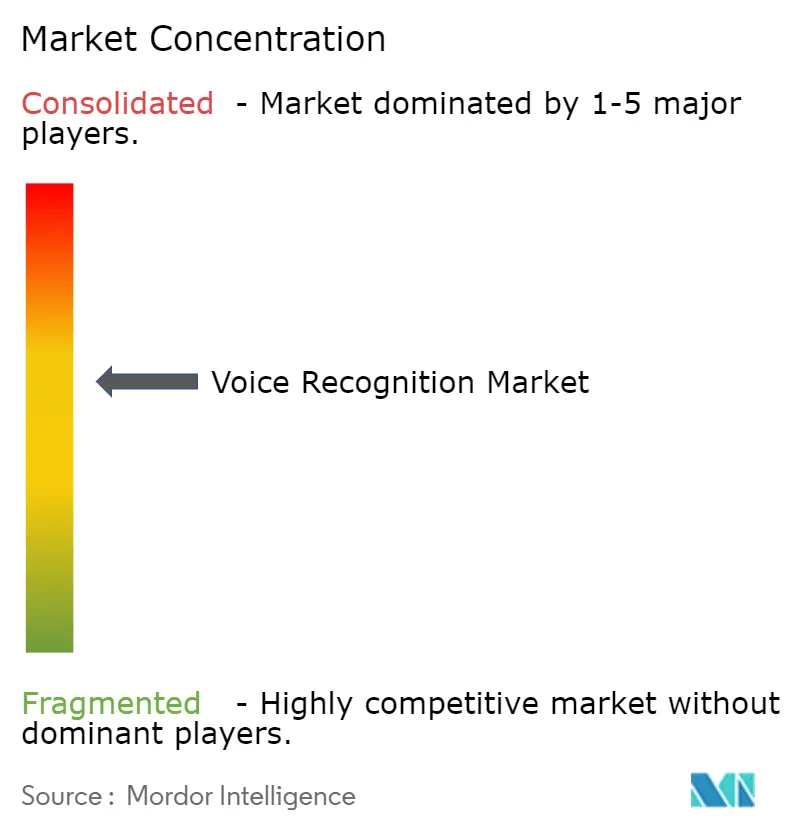

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reconhecimento de Voz por Mordor Intelligence

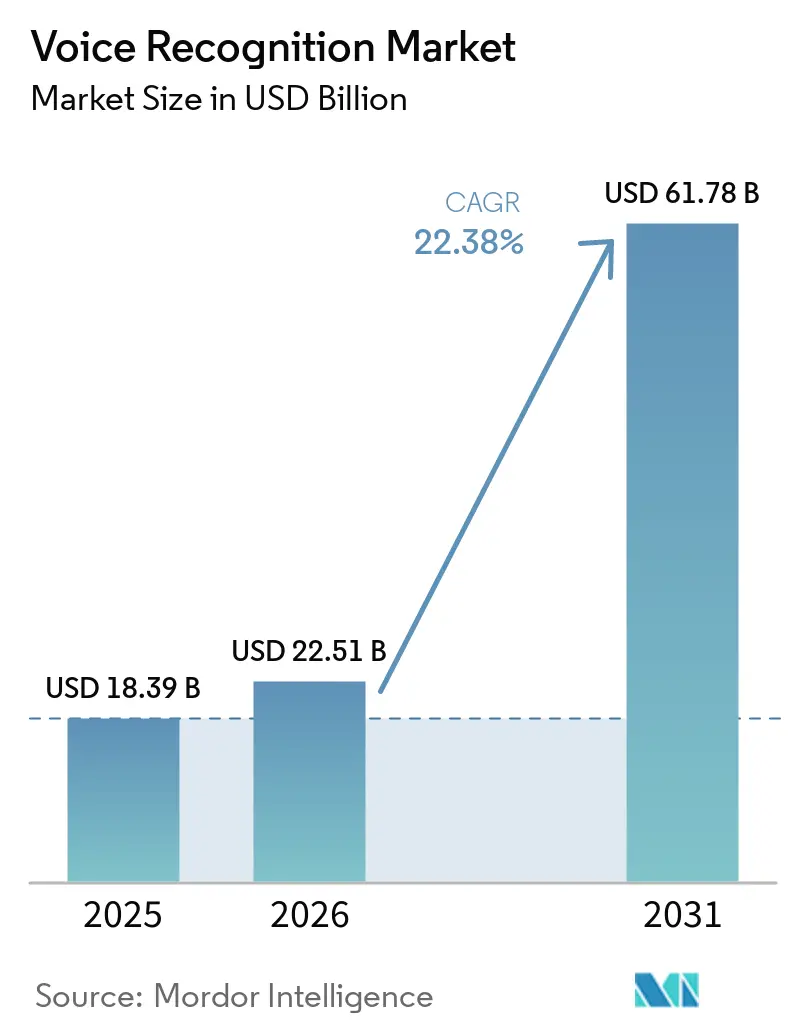

O tamanho do Mercado de Reconhecimento de Voz está projetado em USD 18,39 bilhões em 2025, USD 22,51 bilhões em 2026, e deve atingir USD 61,78 bilhões até 2031, crescendo a uma CAGR de 22,38% de 2026 a 2031. A demanda está se acelerando à medida que os mandatos de segurança pública para serviços multimídia de emergência 911 na América do Norte, chips de inteligência artificial de voz nativos de borda em eletrônicos de consumo asiáticos e a transição dos bancos europeus da autenticação baseada em conhecimento para biometria de voz convergem. Os fornecedores estão migrando modelos da nuvem para os dispositivos para atender às normas de privacidade, reduzir a latência e diminuir as taxas de saída de dados. Instituições financeiras e hospitais que executam modelos localmente agora relatam ciclos de autenticação e documentação abaixo de 50 milissegundos, enquanto os fabricantes de equipamentos originais automotivos estão incorporando voz em sistemas operacionais de cockpit para personalizar as experiências no interior do veículo. Especialistas financiados por capital de risco estão erodindo a participação de mercado dos incumbentes ao lançar modelos de domínio que superam os motores de uso geral em precisão médica, jurídica e multilíngue.

Principais Conclusões do Relatório

- Por geografia, a Ásia-Pacífico liderou com 37,64% da participação do mercado de reconhecimento de voz em 2025, enquanto a África está projetada para registrar a maior CAGR de 23,46% até 2031.

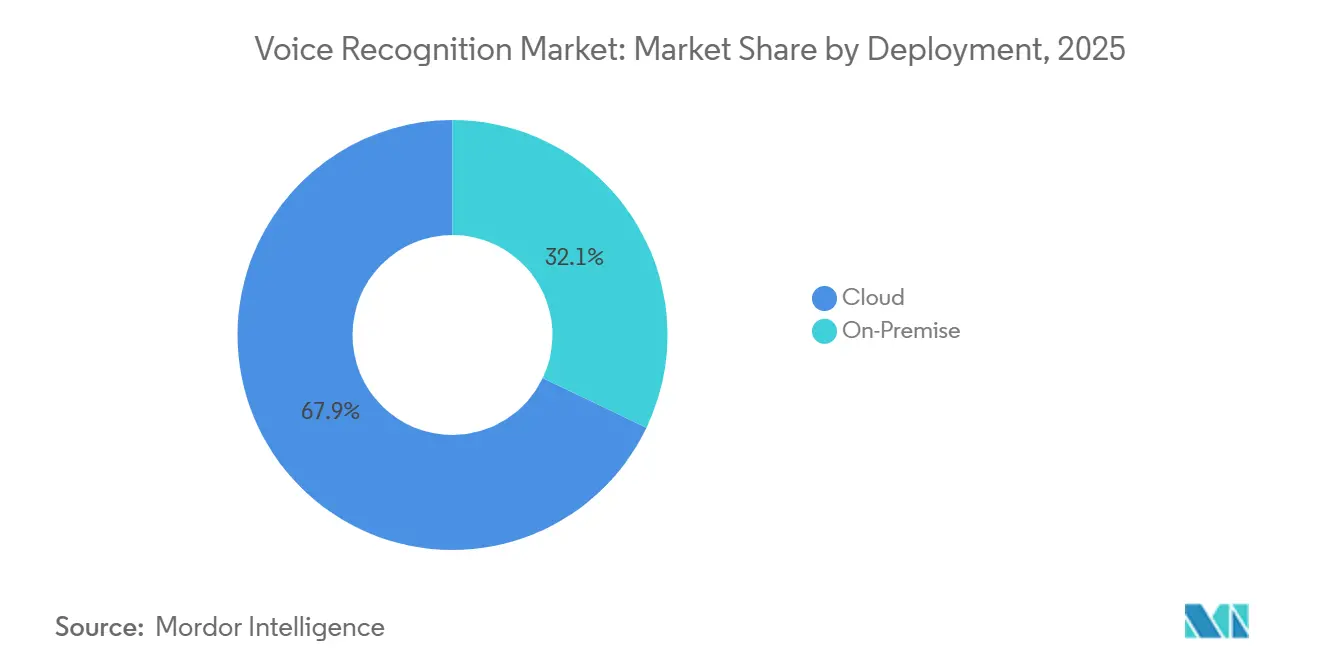

- Por implantação, a nuvem capturou 67,91% da receita de 2025; as soluções locais estão previstas para expandir a uma CAGR de 22,71% até 2031.

- Por componente, software e kits de desenvolvimento de software representaram 42,33% da participação do mercado de reconhecimento de voz em 2025 e representaram o componente de crescimento mais rápido, com uma CAGR de 22,92%.

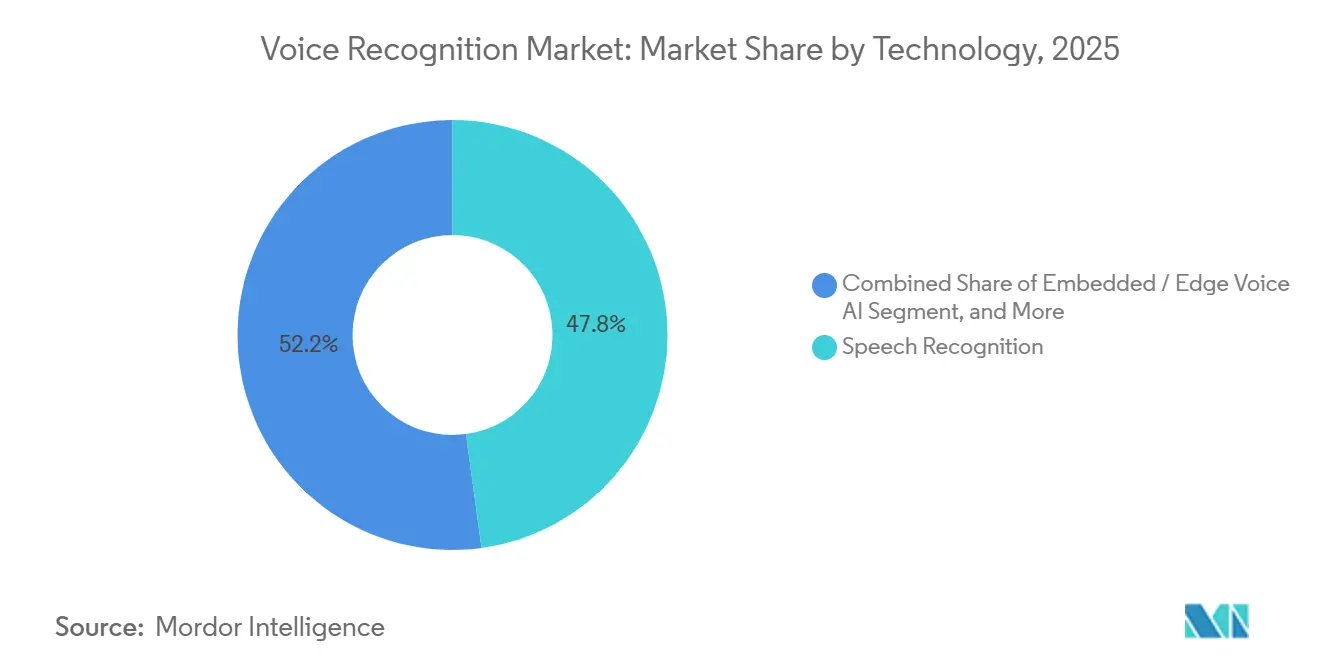

- Por tecnologia, o reconhecimento de fala comandou 47,84% da receita de 2025, enquanto a inteligência artificial de voz embarcada e de borda deve crescer a uma CAGR de 22,96%.

- Por tipo de dispositivo, smartphones e tablets representaram 39,17% da participação do mercado de reconhecimento de voz em 2025, enquanto os wearables devem crescer a uma CAGR de 23,33% até 2031.

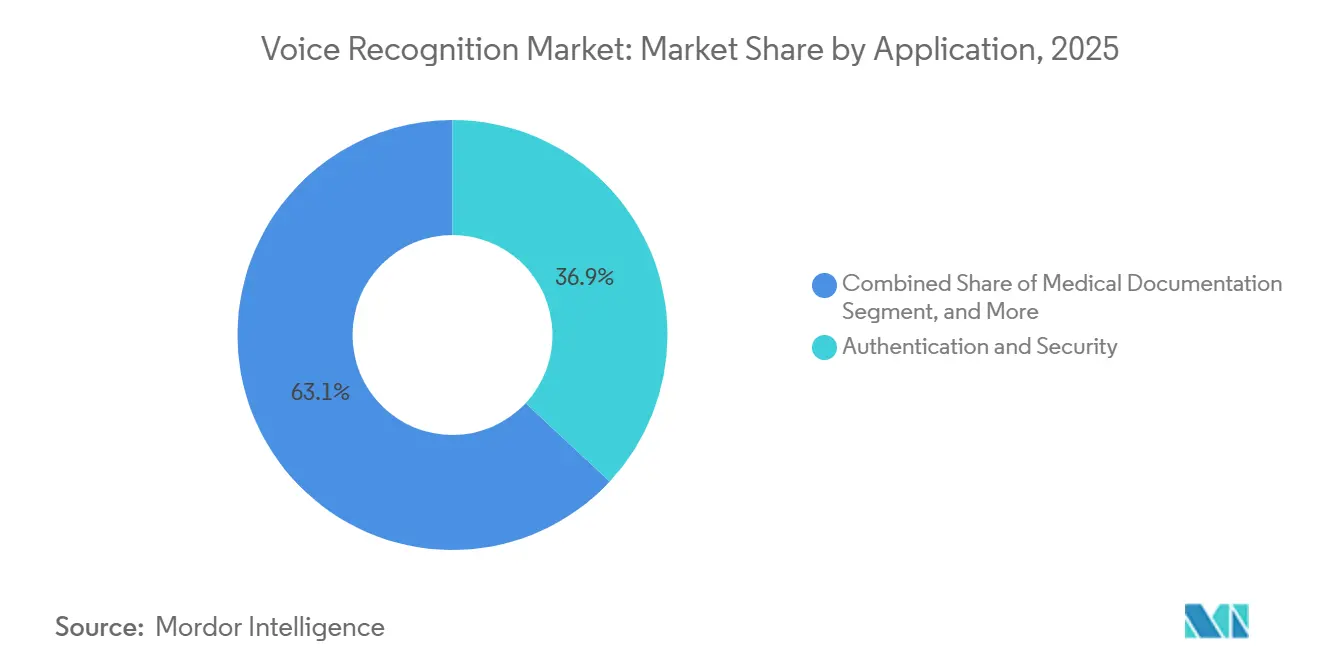

- Por aplicação, autenticação e segurança representaram 36,93% da receita de 2025; a documentação médica está prevista para crescer a uma CAGR de 23,39%.

- Por vertical de usuário final, a eletrônica de consumo representou 29,48% da participação do mercado de reconhecimento de voz em 2025, enquanto os prestadores de serviços de saúde estão projetados para crescer a uma CAGR de 23,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reconhecimento de Voz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de Chips de Inteligência Artificial de Voz em Dispositivos de Borda | +4.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressão Regulatória para o Serviço de Emergência 911 Habilitado por Voz | +3.8% | América do Norte, adoção antecipada em mercados selecionados da União Europeia | Curto prazo (≤ 2 anos) |

| Transição dos Fabricantes de Equipamentos Originais Automotivos para Sistemas Operacionais de Voz Embarcados | +3.5% | Global, concentrado na China, Alemanha e Estados Unidos | Médio prazo (2 a 4 anos) |

| Adoção de Biometria de Voz pelo Setor de Serviços Bancários, Financeiros e de Seguros | +3.1% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento Rápido do Comércio por Voz | +2.9% | América do Norte e Ásia-Pacífico, incipiente na Europa | Curto prazo (≤ 2 anos) |

| Aprendizado Federado Nativo de Borda | +2.6% | Global, liderado pelos Estados Unidos, China e Israel | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Chips de Inteligência Artificial de Voz em Dispositivos de Borda em toda a Ásia

Os reguladores asiáticos exigem o processamento no próprio dispositivo, pressionando os fornecedores de semicondutores a incorporar unidades neurais capazes de executar um trilhão de operações por segundo. A China agora exige esses chips em todos os smartphones vendidos no mercado interno, impulsionando as marcas de médio porte em direção a circuitos integrados de aplicação específica de fornecedores regionais. O Jio Brain da Índia atende 450 milhões de assinantes com latências abaixo de 200 milissegundos em hindi, tâmil, télugo e bengali, provando que os modelos de borda localizados superam os sistemas em nuvem em regiões com baixa conectividade. A Coreia do Sul registrou um aumento de 34 pontos percentuais na adoção de dispositivos habilitados por voz entre 2023 e 2025, à medida que os processadores Exynos da Samsung adicionaram aceleradores de voz dedicados. A NTT Docomo do Japão reduziu o atraso na transcrição para 80 milissegundos ao migrar os modelos para as estações base 5G. As empresas que reduzem as taxas de saída de dados em nuvem em 60% atingem o retorno do investimento em 18 meses, metade da norma histórica.

Pressão Regulatória para o Serviço de Emergência 911 Habilitado por Voz e Atualizações no Despacho de Emergência

Os Estados Unidos investiram USD 15 bilhões para modernizar os centros de atendimento de segurança pública, exigindo transcrição em tempo real e tratamento multimídia.[1]Comissão Federal de Comunicações, "Next Generation 911," fcc.gov O Canadá emitiu diretrizes paralelas em 2024, acelerando a adoção dos motores Deepgram e AssemblyAI nos centros de Ontario e da Colúmbia Britânica. O padrão NENA i3 atualizado exige 98% de precisão na extração de endereços em ambientes ruidosos, forçando os fornecedores a retreinar seus modelos acústicos. O México alocou MXN 2,8 bilhões (USD 165 milhões) para incorporar biometria de voz nos centros de despacho, reduzindo os tempos de resposta em 22% no início de 2026. A telemática automotiva agora é fornecida com chamadas de emergência ativadas por voz em 78% dos veículos norte-americanos, incentivada por descontos em seguros.

Transição dos Fabricantes de Equipamentos Originais Automotivos para Sistemas Operacionais de Voz Embarcados para Personalização do Cockpit

A BMW integrou um assistente de modelo de linguagem amplo da Cerence que ajusta as configurações da cabine exclusivamente a partir de comandos conversacionais. A Mercedes-Benz processa comandos localmente em chips NVIDIA Drive Orin para atender ao limite de diálogo de 100 milissegundos. As marcas chinesas NIO e XPeng fornecem 68% de seus cockpits com sistemas operacionais de voz que gerenciam navegação, pagamentos e comunicação veículo a infraestrutura. A aquisição da Amelia pela SoundHound combina inteligência artificial conversacional com biometria, permitindo a autenticação do motorista sem o uso de telefones. A pilha de voz interna da Tesla eliminou processadores de sinal digital separados, reduzindo USD 35 na lista de materiais e elevando a precisão da palavra de ativação para 97%.

Adoção de Biometria de Voz pelo Setor de Serviços Bancários, Financeiros e de Seguros para Substituir a Autenticação Baseada em Conhecimento na Europa

As diretrizes éticas do Reino Unido incentivaram a adoção de biometria multimodal após a fraude de identidade sintética superar GBP 1,3 bilhão em 2024. Os bancos europeus que utilizam a plataforma da Mitek reduziram a verificação nos centros de atendimento de 78 segundos para 12 segundos, economizando EUR 4,2 milhões (USD 4,5 milhões) por milhão de clientes. Em 2024, um terço dos credores havia implantado biometria de voz, o dobro do nível de 2022.[2]Autoridade Bancária Europeia, "Adoção de Inteligência Artificial no Setor Bancário," eba.europa.eu Os padrões alemães agora exigem taxas de falsa aceitação abaixo de 0,1%, acelerando os projetos piloto para produção plena em menos de um ano. Os fornecedores correm para bloquear áudios deepfake, adicionando verificações de vivacidade e cruzamento de canais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas no Reconhecimento de Sotaques e Dialetos na África | -2.1% | África, com efeitos secundários na Ásia-Pacífico e na América do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações de Privacidade que Limitam a Retenção de Dados em Nuvem | -1.8% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alto Custo de Corpora de Fala de Domínio Anotados | -1.5% | Global, agudo nos setores de saúde e jurídico | Médio prazo (2 a 4 anos) |

| Latência Computacional em Wearables de Ultrabaixo Consumo de Energia | -1.3% | Global, concentrado em eletrônicos de consumo e wearables de saúde | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas no Reconhecimento de Sotaques e Dialetos que Limitam a Adoção na África

O Common Voice da Mozilla cobre apenas 14 línguas africanas, menos de 1% da variedade linguística do continente, deixando os modelos com treinamento insuficiente. A Intron Health, com sede em Gana, relata 78% de precisão em twi, mas 95% em inglês nas clínicas, levantando preocupações de segurança. Os sistemas sul-africanos precisam alternar entre 11 línguas oficiais, resultando em picos de latência superiores a 500 milissegundos. A anotação de 1.000 horas de fala pode custar até USD 500.000, superando o potencial de receita de muitos mercados locais.[3]Scale AI, "Preços e Serviços," scale.com A iniciativa de corpus de cinco anos do Egito financia apenas 5.000 horas, portanto os produtos comerciais ficarão defasados até 2028.

Regulamentações de Privacidade que Restringem a Retenção de Dados de Voz em Nuvem

O Artigo 9 do RGPD trata os dados de voz como dados sensíveis, exigindo consentimento explícito e condições rigorosas de processamento. A Lei de Exclusão da Califórnia obriga os corretores de dados a apagar gravações em até 45 dias após a solicitação, complicando o treinamento longitudinal de modelos. A Lei de Inteligência Artificial da União Europeia impõe auditorias e vigilância pós-mercado que acrescentam até EUR 2 milhões por implantação. A lei pendente do Canadá limita a retenção a 12 meses sem renovação do consentimento, o que significa que os bancos devem recadastrar os clientes anualmente. As empresas respondem migrando para o aprendizado federado, mas o treinamento no dispositivo aumenta a carga computacional de três a cinco vezes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Enfrenta o Ressurgimento das Soluções Locais

A implantação em nuvem deteve 67,91% da receita de 2025, conferindo-lhe a maior participação do mercado de reconhecimento de voz entre os modelos de implantação. As soluções locais estão previstas para crescer 22,71% ao ano até 2031, à medida que bancos e hospitais buscam autenticação abaixo de 50 milissegundos e maior controle sobre dados sensíveis. As configurações híbridas agora roteiam a detecção de palavras de ativação localmente, enquanto encaminham perguntas complexas para modelos de linguagem amplos em nuvem, equilibrando capacidade de resposta e custo.

A economia sustenta a mudança. As empresas relatam taxas de saída de dados 40% menores após mover a inferência para servidores de borda, enquanto ainda utilizam a nuvem para o retreinamento de modelos. Os gatilhos regulatórios amplificam a tendência, com 42% das empresas europeias citando a conformidade biométrica como o principal fator para a hospedagem local. Os fornecedores de infraestrutura, portanto, capturam nova demanda por aceleradores que comprimem a latência sem aumentar os orçamentos de energia, pressionando as margens dos provedores de nuvem puros.

Por Componente: O Software Avança à Medida que o Hardware se Torna Commodity

Software e kits de desenvolvimento de software capturaram 42,33% da receita de 2025 e estão avançando a uma CAGR de 22,92%, refletindo a rápida escalabilidade das interfaces de programação de aplicações em todos os dispositivos. O hardware representou 35,34%, mas o crescimento está desacelerando à medida que os motores neurais dos smartphones absorvem as funções dos processadores de sinal digital discretos, reduzindo de USD 8 a USD 12 na lista de materiais de cada dispositivo. Os serviços completaram o mix com 22,33%, impulsionados por trabalhos de integração e ajuste de domínio que as empresas não conseguem tornar commodity.

Os modelos de base aceleram a vantagem do software. O ajuste fino de redes pré-treinadas agora leva meses em vez de anos e, uma vez licenciados, os custos incrementais de distribuição tendem a zero. Os fornecedores de hardware migram para aceleradores de voz de ultrabaixo consumo de energia que habilitam modos de escuta contínua em wearables, posicionando-se como habilitadores da onda de software. Enquanto isso, os integradores de sistemas agrupam governança de dados, treinamento e conformidade, estendendo a receita vitalícia do cliente muito além do contrato inicial.

Por Tecnologia: A Inteligência Artificial de Borda Reconfigura a Pilha

O reconhecimento de fala liderou com 47,84% da receita de 2025, mas a inteligência artificial de borda embarcada está acompanhando o crescimento geral de 22,96% à medida que os fornecedores correm para eliminar a latência da nuvem. A biometria de voz representou 29,20% das vendas, impulsionada pelas implantações bancárias que reduziram a fraude em 60% e a verificação nos centros de atendimento para segundos. O mercado de reconhecimento de voz para inteligência artificial de borda está crescendo à medida que smartphones, automóveis e fones de ouvido integram chips que executam modelos de trilhões de operações no próprio dispositivo.

A dinâmica competitiva agora depende da eficiência energética e das salvaguardas anti-falsificação. Os aceleradores RISC-V reduzem a latência de inferência em 35% em comparação com o ARM, permitindo coaching em tempo real em fones de ouvido sem superaquecer os invólucros. Áudios deepfake que imitam um locutor a partir de amostras de 10 segundos pressionam os fornecedores a adicionar camadas de detecção de vivacidade e fusão multifatorial. Os fornecedores que combinam modelos acústicos comprimidos, aprendizado federado e defesas robustas contra falsificação estão melhor posicionados para manter a participação à medida que a precisão se torna um requisito básico.

Por Tipo de Dispositivo: Os Wearables Ditam o Ritmo

Smartphones e tablets geraram 39,17% da receita de 2025, sublinhando seu papel consolidado como a principal interface para serviços de voz. Alto-falantes e displays inteligentes vieram a seguir com 24,58%, à medida que o comércio por voz permaneceu relevante na sala de estar. Os wearables, embora representassem apenas 14,92% das vendas de 2025, estão previstos para expandir a uma CAGR de 23,33%, superando todos os outros dispositivos à medida que rastreadores de condicionamento físico e fones de ouvido inteligentes adicionam interação mãos-livres e coaching de saúde.

Os orçamentos de energia ditam as escolhas de design. Modelos de escuta contínua que consomem de 500 a 800 mW em telefones devem cair abaixo de 200 mW para pulseiras com baterias de 300 mAh. Os fornecedores utilizam detectores em cascata que ativam a rede completa apenas em gatilhos de alta confiança. O sistema de infoentretenimento automotivo, que representa 12,75% da receita de 2025, se beneficia dos mandatos de notificação de colisão, enquanto quiosques e terminais de ponto de venda (8,58%) dependem da voz para reduzir o atrito no checkout em meio à escassez de mão de obra.

Por Aplicação: A Documentação Médica Avança Rapidamente

A autenticação e segurança permaneceram dominantes, representando 36,93% da receita de 2025, à medida que os bancos substituíram senhas por impressões de voz. A busca e o comando por voz, um segmento maduro com 28,45%, continua crescendo de forma constante à medida que os agentes conversacionais alcançam smartphones de menor custo. A documentação médica, apenas 11,27% em 2025, está projetada para crescer a uma CAGR de 23,39%, a mais rápida entre as aplicações, à medida que os escribas ambientais reduzem a burocracia dos médicos em 45% e desbloqueiam novos códigos de reembolso.

A transcrição e legendagem representaram 13,62%, atendendo clientes de mídia, jurídico e educação que exigem vocabulários específicos de domínio. Os assistentes virtuais e chatbots representaram 9,73%, fortalecidos por integrações com pesquisa na web em tempo real que resolvem os pontos de dor do conhecimento desatualizado. À medida que a inteligência ambiente se expande, os fornecedores precisam conquistar a confiança dos hospitais ao passar pelas próximas revisões da Administração de Alimentos e Medicamentos que classificam certas ferramentas de documentação como dispositivos médicos.

Por Vertical de Usuário Final: Os Prestadores de Serviços de Saúde Aceleram a Adoção

A eletrônica de consumo liderou com 29,48% da receita de 2025, refletindo a saturação de smartphones e a proliferação de alto-falantes inteligentes. O setor automotivo veio a seguir com 18,72%, onde os cockpits definidos por software colocam a voz em destaque. Os prestadores de serviços de saúde, apenas 12,84% em 2025, estão previstos para crescer a 23,94% até 2031, a expansão vertical mais rápida, impulsionada pelo alívio do esgotamento profissional, ganhos de precisão e incentivos de acreditação vinculados à reconciliação de medicamentos baseada em voz.

Os serviços bancários e financeiros contribuíram com 14,36% à medida que os reguladores endossam a biometria para o controle de fraudes, enquanto as telecomunicações (9,58%) automatizam o atendimento ao cliente com análise de fala. O governo e a defesa (7,21%) integram a voz no despacho de emergência e nas verificações de fronteira. O varejo e o comércio eletrônico (4,93%) implantam quiosques de pedidos que reduzem as lacunas de pessoal, e os usuários industriais (2,88%) dependem da voz para inspeção mãos-livres e atualizações de inventário. Os fornecedores que navegam pelos obstáculos de conformidade e integração específicos do setor capturarão uma parcela desproporcional.

Análise Geográfica

A Ásia-Pacífico representou a maior participação do mercado de reconhecimento de voz em 2025, com 37,64% da receita global, à medida que a penetração de smartphones superou 80% nas áreas urbanas da China e da Índia. Os mandatos governamentais que exigem que cada novo aparelho seja fornecido com motores neurais no próprio dispositivo aceleraram o processamento local, enquanto o Jio Brain integrou suporte a idiomas regionais para 450 milhões de assinantes indianos com latência abaixo de 200 milissegundos. A Coreia do Sul registrou o maior salto de adoção entre os membros da Organização para a Cooperação e Desenvolvimento Econômico, subindo 34 pontos entre 2023 e 2025 após a Samsung incorporar aceleradores de voz dedicados em seus chips Exynos. As operadoras japonesas migraram os modelos para as estações base 5G, reduzindo os atrasos de transcrição para 80 milissegundos e habilitando a tradução em tempo real para o atendimento ao cliente. Esses avanços mantêm a região no caminho certo para adicionar o maior volume absoluto de receita até 2031.

A América do Norte ficou em segundo lugar com 28,53% da receita de 2025, impulsionada pelo programa Next Generation 911 da Comissão Federal de Comunicações dos Estados Unidos no valor de USD 15 bilhões, que equipou 78% dos centros de atendimento de segurança pública com tratamento multimídia de voz até dezembro de 2025. O Canadá tornou obrigatórias as capacidades de voz para texto nos centros de emergência, reduzindo o tempo médio de atendimento de chamadas em 18% em Ontario e na Colúmbia Britânica. O setor bancário da região cadastrou 120 milhões de clientes em biometria de voz, reduzindo os custos anuais de autenticação em USD 1,8 bilhão. A Europa veio a seguir com 19,27%, ancorada na conformidade bancária que exige autenticação forte do cliente e na personalização do cockpit automotivo sob as normas de privacidade. As implantações locais estão crescendo mais rapidamente na Alemanha e na França, à medida que as empresas mantêm os dados biométricos dentro das fronteiras nacionais para alinhamento com o Regulamento Geral sobre a Proteção de Dados.

A África contribuiu com 7,18% da receita de 2025, mas está projetada para crescer à maior CAGR de 23,46% até 2031. O M-Pesa do Quênia adicionou comandos de voz em suaíli, reduzindo o tempo de transação em 35% para usuários rurais com alfabetização limitada. A Nigéria agora exige que as operadoras de telefonia móvel forneçam atendimento ao cliente em hauçá, iorubá e igbo, ampliando o alcance para os 40% dos assinantes com proficiência limitada em inglês. Os bancos sul-africanos reduziram a fraude de tomada de conta em 28% no primeiro semestre de 2025 após implantar impressões de voz para autenticação. As velocidades de rede limitadas de 15 a 25 Mbps forçam os fornecedores a otimizar os modelos para latência de ida e volta de 300 milissegundos, estimulando designs de borda leves que moldarão os ganhos futuros na participação do mercado de reconhecimento de voz.

Cenário Competitivo

O mercado de reconhecimento de voz permanece moderadamente concentrado, com os cinco principais fornecedores representando aproximadamente 45% da receita de 2025. Hiperescaladores como Apple, Google, Amazon, Microsoft e Baidu financiam pesquisas a partir de pools de lucro de dispositivos e nuvem, subsidiando cruzadamente o desenvolvimento de voz que os concorrentes menores não conseguem facilmente igualar. O processamento totalmente no dispositivo da Siri da Apple fortalece seu fosso de ecossistema, enquanto a integração do Gemini do Google transforma a voz em uma interface multimodal que abrange texto, imagens e vídeo.

Os especialistas contra-atacam com modelos de domínio e velocidade. A ElevenLabs atingiu uma avaliação de USD 1,1 bilhão apenas 18 meses após o lançamento, oferecendo clonagem de voz que localiza conteúdo de mídia com fidelidade próxima à humana. A AssemblyAI e a Deepgram captaram USD 450 milhões e USD 155 milhões, respectivamente, para treinar motores multilíngues que sustentam 95% de precisão em áudio ruidoso com 40% de menor custo de inferência. A aquisição da Amelia pela SoundHound por USD 80 milhões fundiu a inteligência artificial conversacional com a biometria, permitindo que os clientes automotivos autentiquem motoristas e personalizem o sistema de infoentretenimento sem emparelhamento com telefone. O aporte de USD 1 bilhão da Scale AI financia a geração de fala sintética que reduz os custos de corpus em 90%, um avanço para idiomas com poucos recursos.

As estratégias competitivas agora divergem em três eixos. Os players de plataforma agrupam a voz em suítes mais amplas de inteligência artificial, defendendo a participação por meio da profundidade de integração e certificações de conformidade regulatória. Os especialistas em borda focam em chips de ultrabaixo consumo de energia e aprendizado federado para satisfazer os mandatos de privacidade que restringem o armazenamento em nuvem. As startups visam lacunas na cobertura de sotaques, especialmente na África e no Sul da Ásia, onde o mercado de reconhecimento de voz pode se expandir à medida que os idiomas com poucos recursos se tornam mais acessíveis para anotação. À medida que a precisão de base se torna commodity, a vantagem sustentável migra para a eficiência energética, as garantias de privacidade e os vocabulários especializados que desbloqueiam verticais premium como saúde e finanças.

Líderes do Setor de Reconhecimento de Voz

Apple Inc.

Alphabet Inc.

Amazon.com Inc.

IBM Corporation

Samsung Electronics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Amazon lançou o Alexa+ por USD 9,99 por mês, adicionando conversas com modelo de linguagem amplo, checkout biométrico e recomendações de mídia personalizadas.

- Janeiro de 2026: A Apple e o Google concordaram em incorporar o Gemini na Siri, combinando o motor multimodal do Google com salvaguardas de privacidade no dispositivo.

- Janeiro de 2025: A ElevenLabs atingiu uma avaliação de USD 1,1 bilhão após uma rodada de financiamento que expandiu sua plataforma de clonagem de voz para os setores de mídia e educação.

- Janeiro de 2025: A Baidu lançou o Ernie Bot 4.5 Turbo, elevando a precisão do mandarim para 98,2% em vocabulários especializados e reduzindo a latência pela metade.

Escopo do Relatório Global do Mercado de Reconhecimento de Voz

O Relatório do Mercado de Reconhecimento de Voz é Segmentado por Implantação (Nuvem e Local), Componente (Software/SDK, Hardware, Serviços), Tecnologia (Reconhecimento de Fala, Biometria de Locutor/Voz, Inteligência Artificial de Voz Embarcada / de Borda), Tipo de Dispositivo (Smartphones e Tablets, Alto-falantes e Displays Inteligentes, Infoentretenimento Automotivo e Telemática, Wearables, Quiosques Comerciais e Ponto de Venda), Aplicação (Autenticação e Segurança, Busca e Comando por Voz, Transcrição e Legendagem, Assistentes Virtuais e Chatbots, Documentação Médica), Vertical de Usuário Final (Automotivo, Serviços Bancários e Financeiros, Telecomunicações, Prestadores de Serviços de Saúde, Governo e Defesa, Eletrônica de Consumo, Varejo e Comércio Eletrônico, Industrial e Manufatura) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Software / SDK |

| Hardware |

| Serviços |

| Reconhecimento de Fala |

| Biometria de Locutor / Voz |

| Inteligência Artificial de Voz Embarcada / de Borda |

| Smartphones e Tablets |

| Alto-falantes e Displays Inteligentes |

| Infoentretenimento Automotivo e Telemática |

| Wearables |

| Quiosques Comerciais e Ponto de Venda |

| Autenticação e Segurança |

| Busca e Comando por Voz |

| Transcrição e Legendagem |

| Assistentes Virtuais e Chatbots |

| Documentação Médica |

| Automotivo |

| Serviços Bancários e Financeiros |

| Telecomunicações |

| Prestadores de Serviços de Saúde |

| Governo e Defesa |

| Eletrônica de Consumo |

| Varejo e Comércio Eletrônico |

| Industrial e Manufatura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Por Componente | Software / SDK | ||

| Hardware | |||

| Serviços | |||

| Por Tecnologia | Reconhecimento de Fala | ||

| Biometria de Locutor / Voz | |||

| Inteligência Artificial de Voz Embarcada / de Borda | |||

| Por Tipo de Dispositivo | Smartphones e Tablets | ||

| Alto-falantes e Displays Inteligentes | |||

| Infoentretenimento Automotivo e Telemática | |||

| Wearables | |||

| Quiosques Comerciais e Ponto de Venda | |||

| Por Aplicação | Autenticação e Segurança | ||

| Busca e Comando por Voz | |||

| Transcrição e Legendagem | |||

| Assistentes Virtuais e Chatbots | |||

| Documentação Médica | |||

| Por Vertical de Usuário Final | Automotivo | ||

| Serviços Bancários e Financeiros | |||

| Telecomunicações | |||

| Prestadores de Serviços de Saúde | |||

| Governo e Defesa | |||

| Eletrônica de Consumo | |||

| Varejo e Comércio Eletrônico | |||

| Industrial e Manufatura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos globais com reconhecimento de voz crescerão entre 2026 e 2031?

O mercado de reconhecimento de voz está projetado para expandir de USD 22,51 bilhões em 2026 para USD 61,78 bilhões até 2031, refletindo uma CAGR de 22,38%.

Qual região adicionará a maior receita nova até 2031?

A Ásia-Pacífico já lidera com 37,64% da receita de 2025 e continua a adicionar os maiores ganhos absolutos graças à saturação de smartphones e aos mandatos de inteligência artificial de borda.

Por que os hospitais estão adotando ferramentas de voz tão rapidamente?

A inteligência clínica ambiente reduz o tempo de documentação dos médicos em 45%, melhora a precisão do faturamento e agora se beneficia de códigos de reembolso dedicados, impulsionando uma CAGR de 23,94% para os prestadores de serviços de saúde.

O que está impulsionando as implantações locais após anos de dominância da nuvem?

As leis de soberania de dados e a necessidade de latência abaixo de 50 milissegundos levam bancos e hospitais a manter a inferência localmente, mesmo que o treinamento de modelos permaneça parcialmente na nuvem.

Como os fornecedores estão abordando as preocupações de privacidade em relação aos dados de voz armazenados?

Eles implantam o aprendizado federado para que os modelos treinem no dispositivo, transmitam apenas gradientes e cumpram as regulamentações que restringem a retenção bruta de voz além de períodos definidos.

Qual aplicação verá o crescimento mais rápido até 2031?

A documentação médica está prevista para crescer a uma CAGR de 23,39% à medida que os escribas ambientais aliviam o esgotamento dos clínicos e garantem novos fluxos de reembolso.

Página atualizada pela última vez em: