Tamanho e Participação do Mercado de Biometria de Voz

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria de Voz por Mordor Intelligence

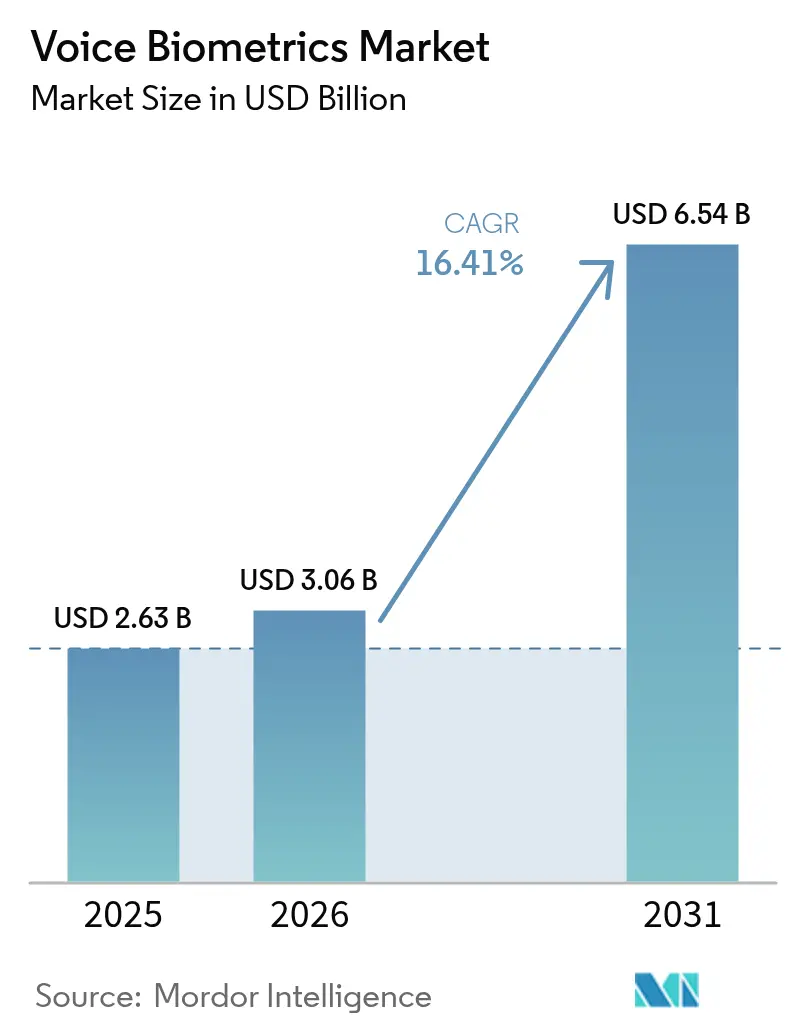

O tamanho do mercado de biometria de voz deve crescer de USD 2,63 bilhões em 2025 para USD 3,06 bilhões em 2026 e está previsto para atingir USD 6,54 bilhões até 2031 a um CAGR de 16,41% no período 2026-2031. A demanda está aumentando porque os cibercriminosos agora utilizam inteligência artificial, engenharia social e fala sintética como armas, tornando as senhas não confiáveis. Instituições financeiras, operadoras de telecomunicações e agências governamentais respondem substituindo perguntas baseadas em conhecimento por verificação de voz em tempo real. A maior cobertura 5G, chips de IA de borda em smartphones e custos mais baixos de inferência em nuvem também sustentam a adoção. As autoridades regulatórias classificam as impressões vocais como dados pessoais sensíveis, de modo que as organizações devem combinar práticas de privacidade por design com análises antifalsificação. A consolidação de fornecedores está em andamento, com players de plataforma integrando biometria em kits de ferramentas de confiança zero, enquanto empresas especializadas fornecem módulos de detecção de deepfake e modelos multilíngues ajustados para dialetos de baixos recursos.

Principais Conclusões do Relatório

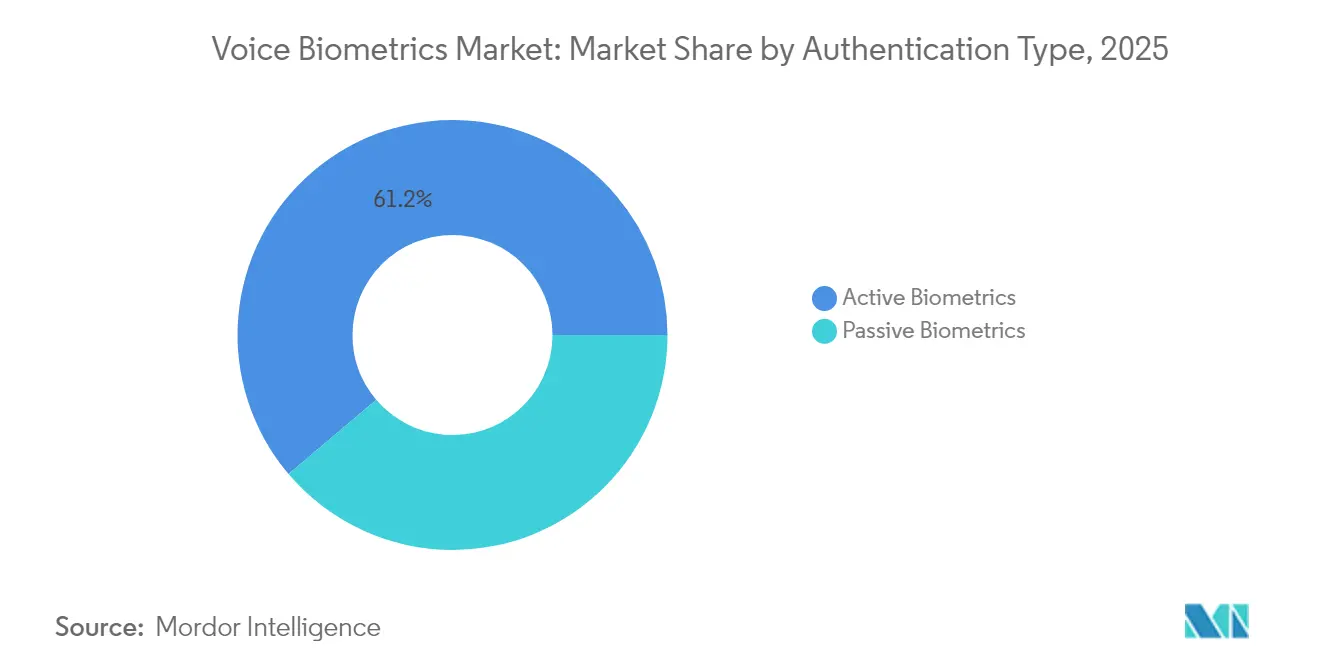

- Por tipo de autenticação, as soluções ativas detinham 61,20% da participação do mercado de biometria de voz em 2025; as soluções passivas devem se expandir a um CAGR de 18,36% até 2031.

- Por componente, o software capturou 69,10% da participação de receita em 2025, enquanto os serviços estão a caminho de crescer a um CAGR de 18,02% até 2031.

- Por modelo de implantação, a nuvem representou 67,10% do tamanho do mercado de biometria de voz em 2025 e está prevista para crescer a um CAGR de 17,74% entre 2026-2031.

- Por porte empresarial, as grandes organizações lideraram com 57,20% de participação em 2025; as pequenas e médias empresas devem registrar um CAGR de 18,89% até 2031.

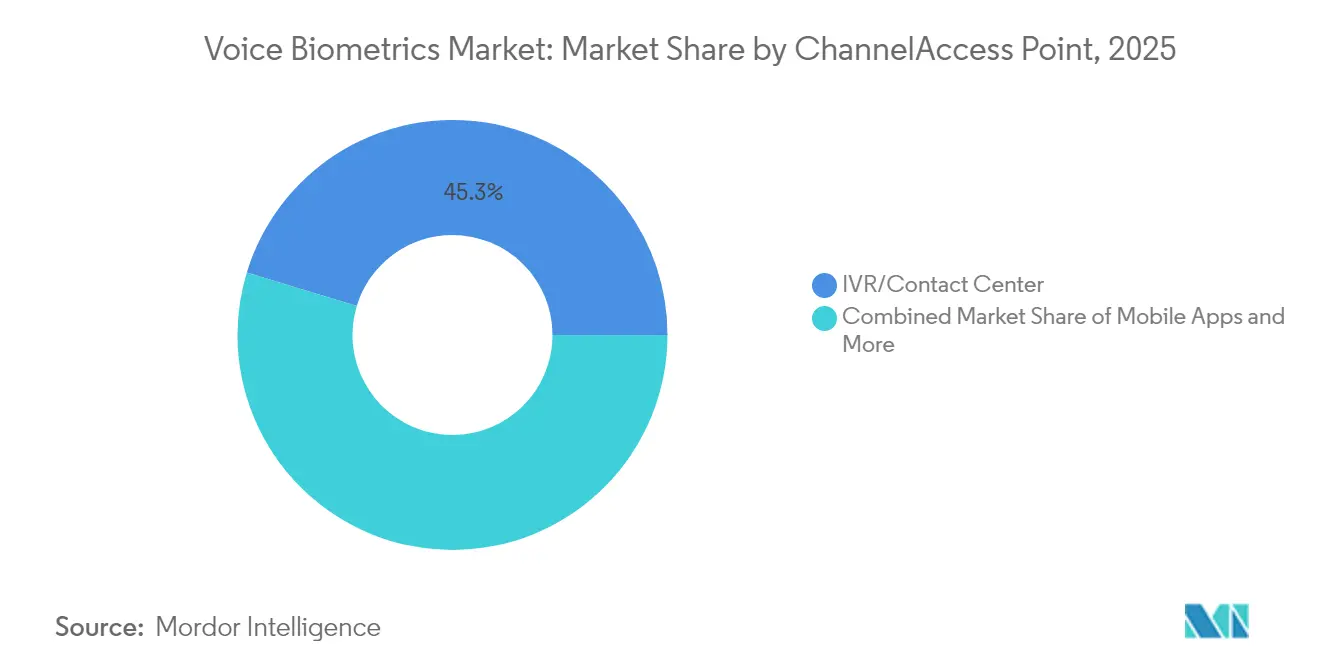

- Por canal, URA e centrais de atendimento lideraram com 45,30% do tamanho do mercado de biometria de voz em 2025, enquanto os aplicativos móveis devem registrar um CAGR de 19,62% até 2031.

- Por setor de uso final, o setor de Serviços Bancários, Financeiros e de Seguros comandou 31,40% da participação do mercado de biometria de voz em 2025, e a área de saúde está prevista para avançar a um CAGR de 19,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biometria de Voz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para autenticação sem senha no banco móvel | +3.2% | América do Norte, Europa, expansão para APAC | Médio prazo (2-4 anos) |

| Pressão regulatória por autenticação forte do cliente | +2.8% | UE, Índia, Estados Unidos | Curto prazo (≤ 2 anos) |

| Atualizações de centrais de atendimento impulsionadas por deepfake | +4.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Crescimento de pagamentos liderado por fintechs na Ásia emergente | +2.5% | Índia, China, ASEAN-5 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para autenticação sem senha no banco móvel

Bancos e provedores de carteiras eletrônicas substituem senhas estáticas por impressões vocais para reduzir o abandono durante o login e impedir fraudes de apropriação de contas. 81% dos líderes de centrais de atendimento já implantam ou planejam a verificação de voz, e instituições de destaque como o Bank of Ireland investiram USD 36 milhões para incorporar verificações de voz em menus de resposta de voz interativa.[1]Biometric Update, "Bank of Ireland to introduce voice biometrics to authentication for phone interactions", biometricupdate.com O método é adequado para telas pequenas onde a digitação é lenta e sujeita a erros, enquanto a autenticação contínua durante uma chamada reduz o tempo de atendimento e elimina códigos de uso único.

Pressão regulatória por autenticação forte do cliente

Regras como a PSD2, as diretrizes do Banco Central da Índia e os trilhos de pagamento instantâneo dos EUA obrigam as empresas financeiras a comprovar a identidade do usuário com pelo menos dois fatores independentes. A biometria de voz adiciona uma camada inerente que satisfaz a conformidade sem hardware adicional para os clientes. A Lei de Inteligência Artificial da UE classifica a verificação de voz como uma categoria de alto risco, obrigando os provedores a documentar a governança do modelo, testes de viés e resposta a incidentes, acelerando a aquisição de plataformas certificadas.[2]Parlamento Europeu, "Regulamento (UE) 2024/1689 do Parlamento Europeu e do Conselho de 13 de junho de 2024 que estabelece regras harmonizadas sobre inteligência artificial", eur-lex.europa.eu

Atualizações de centrais de atendimento impulsionadas por deepfake

A fala sintética agora imita altos executivos com prosódia quase perfeita, possibilitando fraudes em larga escala. Um roubo de USD 25 milhões em 2024 revelou lacunas na validação de chamadores, levando as empresas a complementar o reconhecimento de locutor existente com pontuação de deepfake em tempo real e verificações de vivacidade de voz.[3]Reality Defender, "Segurança de Central de Atendimento - Reality Defender", realitydefender.com Mecanismos especializados comparam pistas espectrais e variância emocional para sinalizar áudio clonado, e terceirizadores de serviços gerenciados integram essas APIs para reabrir linhas de atendimento ao cliente com menor atrito.

Crescimento de pagamentos liderado por fintechs na Ásia emergente

Super-aplicativos e bancos de pagamento se expandem pela Índia e pelo Sudeste Asiático, cadastrando usuários digitais de primeira viagem que podem não possuir documentos de identidade de alta qualidade. A verificação de voz, independente de alfabetização e compatível com dialetos locais, simplifica o KYC e apoia o cadastramento inclusivo. Programas de incentivo governamental para open banking e pagamentos em tempo real incentivam ainda mais os provedores a incorporar a autenticação de voz em fluxos móveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Viés em modelos multilíngues e ricos em dialetos | −1.8% | Índia, UE, África | Médio prazo (2-4 anos) |

| Regras de residência de dados limitando a implantação em nuvem | −2.2% | UE, Oriente Médio, África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Viés em modelos multilíngues e ricos em dialetos

Benchmarks acadêmicos mostram taxas de erro de palavras mais altas para sotaques, gêneros e faixas etárias sub-representados, desencadeando debates sobre equidade. As disparidades corroem a confiança, retardam as implantações públicas e podem violar diretivas de igualdade. Os fornecedores agora ampliam os corpora de treinamento, realizam auditorias periódicas de viés e emitem cartões de modelo transparentes para tranquilizar reguladores e observadores da sociedade civil.

Regras de residência de dados limitando a implantação em nuvem

O RGPD e estatutos similares classificam as impressões vocais como dados sensíveis, forçando os provedores a processar e armazenar registros em jurisdições específicas. Os hiperescaladores de nuvem respondem abrindo zonas soberanas e oferecendo chaves de criptografia gerenciadas pelo cliente, mas as empresas às vezes optam por nós locais, aumentando as despesas de capital e prolongando os ciclos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Autenticação: A adoção passiva acelera a segurança sem atrito

A verificação passiva representou menos de 40% do mercado de biometria de voz em 2025, mas está prevista para crescer mais rapidamente do que a taxa geral, avançando a um CAGR de 18,36%. Seu apelo reside na autenticação de chamadores durante conversas naturais, eliminando frases roteirizadas e reduzindo em até 45 segundos o tempo médio de atendimento. A Credit Union of Colorado confirmou economias de tempo após substituir perguntas por teclado. Os métodos ativos mantêm a liderança de 61,20% porque frases obrigatórias fornecem trilhas de auditoria robustas, críticas para transferências de alto valor e autorizações governamentais. Pilhas híbridas estão surgindo que acionam o fallback ativo somente quando as pontuações de risco excedem a tolerância.

As soluções passivas se beneficiam de avanços no processamento de sinal em tempo real e na diarização de locutor executados em dispositivos de borda. O monitoramento contínuo ao longo de uma sessão também ajuda a detectar compartilhamento de conta e coerção. Enquanto isso, os mecanismos ativos inovam com frases de acesso mais curtas e verificação sem prompt em aparelhos compatíveis. As duas vertentes juntas reforçam o mercado de biometria de voz à medida que as empresas combinam garantia e usabilidade.

Por Componente: A receita de serviços se expande à medida que a complexidade de integração aumenta

O software ainda forneceu 69,10% dos gastos em 2025 graças às bibliotecas principais de extração de características de fala e consoles de gerenciamento de modelos. No entanto, os serviços profissionais e gerenciados devem avançar a um CAGR de 18,02%, refletindo a necessidade de ajustar mecanismos para dezenas de idiomas, conectar-se a plataformas de URA legadas e executar testes de equipe vermelha contra ataques de deepfake. Terceirizadores de processos de negócios de telecomunicações fazem parceria com fornecedores de algoritmos de nicho para oferecer pacotes completos que agrupam hospedagem, ajuste e monitoramento contínuo de fraudes.

Os consultores também orientam os clientes por meio da evolução da legislação de privacidade, elaboram avaliações de impacto na proteção de dados e projetam fluxos de consentimento. Os contratos de serviços gerenciados incluem equipes de resposta rápida para eventos de violação e relatórios trimestrais de viés. À medida que esses compromissos amadurecem, a precificação baseada em resultados vinculada à redução de perdas por fraude ganha força, incorporando a receita de serviços mais profundamente no mercado de biometria de voz.

Por Modelo de Implantação: A nuvem mantém a vantagem de escala

Os nós de nuvem processam 67,10% do tráfego hoje e manterão a dominância com um CAGR de 17,74%, apoiados por computação elástica para inferência de aprendizado profundo e economia de pagamento por uso para picos sazonais de centrais de atendimento. As atualizações contínuas de modelos detectam novos vetores de falsificação mais rapidamente do que os ciclos de atualização de appliances. No entanto, setores críticos implantam topologias híbridas que roteiam transações de baixo risco por meio de nuvens regionais enquanto armazenam modelos de cadastramento localmente atrás de módulos de segurança de hardware.

As diretivas de soberania de dados da UE e os reguladores financeiros do Oriente Médio pressionam os fornecedores a certificar a hospedagem local e oferecer arquiteturas de conhecimento zero. As agências governamentais ocasionalmente optam por instalações totalmente isoladas, como ilustrado pelo piloto de acesso biométrico do Departamento de Assuntos de Veteranos dos EUA, onde os dados sensíveis de cadastramento nunca saem das instalações federais. Essas abordagens combinadas diversificam ainda mais o mercado de biometria de voz.

Por Porte Empresarial: As PMEs fecham a lacuna de capacidade

As grandes organizações detinham 57,20% de participação em 2025 porque podiam financiar integrações personalizadas e extensos testes de aceitação do usuário. No entanto, a adoção por PMEs está acelerando a um CAGR de 18,89% à medida que os fornecedores lançam pacotes de assinatura com precificação baseada em uso e APIs de baixo código. A biometria de voz como serviço reduz o atrito na aquisição, e as políticas de risco pré-configuradas são adequadas para bancos regionais, clínicas médicas e comerciantes de e-commerce.

No segmento superior, as corporações multinacionais integram o reconhecimento de locutor em gateways de acesso de confiança zero, reduzindo tickets de redefinição de senha e a exposição a ameaças internas. Trinta por cento das empresas que substituíram senhas por biometria multimodal relatam declínios mensuráveis em incidentes de preenchimento de credenciais. Esse impulso de duplo segmento reforça a expansão sustentada do mercado de biometria de voz.

Por Canal/Ponto de Acesso: Aplicativos móveis superam a URA legada

As chamadas de resposta de voz interativa e atendidas por agentes ainda representam 45,30% das implantações porque os fraudadores visam o banco telefônico. No entanto, os aplicativos móveis estão crescendo a um CAGR de 19,62% com base no comportamento do consumidor voltado para o digital. O Amazon Pay India pilota fluxos de checkout por voz que funcionam em idiomas regionais e ambientes ruidosos. Os desenvolvedores incorporam a verificação de voz em SDKs móveis juntamente com vinculação de dispositivo e sinais biométricos comportamentais para criar defesas em camadas.

Os assistentes de casa inteligente representam um domínio exploratório. Estudos mostram que a fala de fundo pode acionar falsos aceites, levando à pesquisa de microfones direcionais e modelos com reconhecimento de contexto. Quiosques em hospitais e repartições governamentais usam o reconhecimento de locutor para agilizar o check-in enquanto satisfazem os padrões de acessibilidade. Esses diversos pontos de acesso ampliam a área de superfície, mas também expandem a receita total endereçável no mercado de biometria de voz.

Por Setor de Uso Final: A demanda da área de saúde ganha ritmo

O setor de Serviços Bancários, Financeiros e de Seguros permanece o segmento vertical âncora com 31,40% de receita porque as perdas por apropriação de contas ameaçam diretamente os índices de capital. Os reguladores incentivam os controles biométricos, e muitos bancos comercializam as impressões vocais como amigáveis ao cliente. A área de saúde, no entanto, está prevista para registrar um CAGR de 19,05%, impulsionada pela telemedicina, acesso a e-prescrições e login único de clínicos em prontuários eletrônicos. A Lei MATCH IT prioriza a identificação correta do paciente, tornando as verificações de voz sem atrito atraentes durante consultas virtuais.

O governo, as forças de segurança e a gestão de fronteiras empregam a biometria de voz para monitoramento de detentos e check-ins de liberdade condicional remota. Os varejistas exploram pagamentos ativados por voz para agilizar o checkout e personalizar ofertas. Cada domínio contribui com requisitos únicos, mas combinados ampliam a diversidade de casos de uso, sustentando o crescimento resiliente em todo o mercado de biometria de voz.

Análise Geográfica

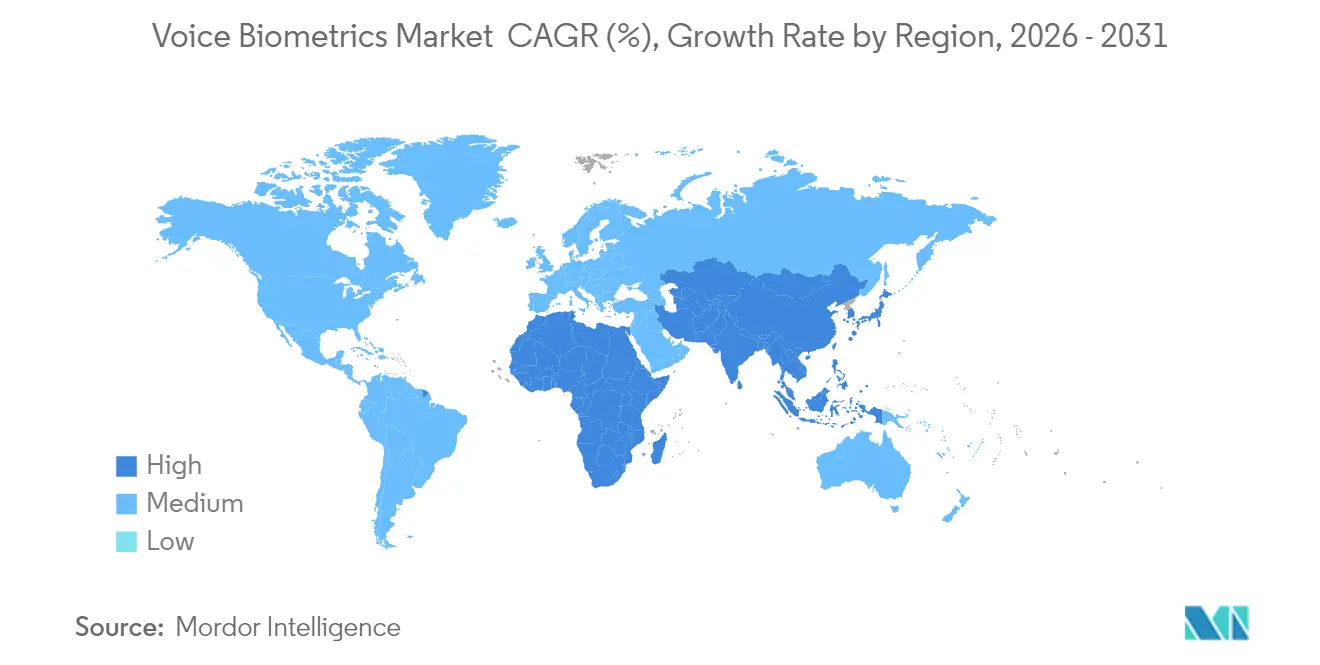

A América do Norte detém a maior parcela do mercado de biometria de voz devido à adoção antecipada por bancos, redes de cartões e provedores de saúde. As regras federais classificam as impressões vocais como identificadores sensíveis, de modo que os fornecedores implantam nuvens autorizadas pelo FedRAMP e criptografia para satisfazer as auditorias das agências. A modernização das centrais de atendimento financiada por orçamentos corporativos de resiliência cibernética impulsiona ainda mais a demanda. O capital de risco também apoia startups de segurança de fala, mantendo a inovação local.

A Ásia-Pacífico é a região de crescimento mais rápido. A interface de pagamentos unificados da Índia e a rápida adoção de smartphones criam terreno fértil para autenticação inclusiva e agnóstica em relação ao idioma. A China escala o reconhecimento de locutor em ecossistemas de super-aplicativos, enquanto as operadoras de telecomunicações da ASEAN incorporam a vivacidade de voz para conter fraudes de troca de SIM. As leis regionais de localização de dados incentivam joint ventures que hospedam modelos dentro das fronteiras nacionais, estimulando a capacidade doméstica.

A Europa combina infraestrutura avançada com o mais rigoroso arcabouço de privacidade do mundo. A Lei de Inteligência Artificial designa o reconhecimento de locutor como de alto risco, de modo que as empresas adquirem kits de ferramentas certificados com inferência explicável e registros de auditoria detalhados. Anúncios de investimento como o programa de EUR 34 milhões (USD 36 milhões) do Bank of Ireland mostram que o orçamento ainda flui onde conformidade e conveniência do cliente se intersectam.

A América Latina e a África ficam atrás em gastos absolutos, mas apresentam um potencial considerável. As operadoras de telecomunicações no Brasil e na África do Sul implantam URA habilitada por voz para reduzir a carga dos agentes e verificar assinantes pré-pagos. As implantações independentes de torres melhoraram a cobertura 4G, possibilitando a inferência em nuvem. A diversidade de sotaques locais e os idiomas de baixos recursos são desafios que os fornecedores abordam por meio de aprendizado por transferência e conjuntos de dados regionais, ampliando assim o alcance do mercado de biometria de voz.

Panorama regulatório

As implantações de biometria de voz situam-se na intersecção entre a legislação de privacidade biométrica, as regras de autenticação setoriais e a governança de IA. Na União Europeia, o Artificial Intelligence Act (Regulamento (UE) 2024/1689, adotado em junho de 2024) estabelece obrigações para determinados casos de uso biométrico e exige que os provedores demonstrem governança de modelo documentada, testes de viés e tratamento de incidentes. Ele também mantém cenários típicos de verificação, como a autenticação para acessar um serviço, distintos de conceitos mais amplos de identificação biométrica.

Ao mesmo tempo, regimes de privacidade importantes, como o GDPR, tratam impressões vocais como dados pessoais sensíveis, o que elevou o padrão para consentimento, limitação de finalidade e controles para processamento transfronteiriço. Fora da UE, a conformidade é moldada por um mosaico de estatutos de privacidade biométrica e aquisições orientadas por normas. Leis estaduais dos EUA, como a Illinois BIPA, a Texas CUBI e o estatuto biométrico de Washington, exigem consentimento explícito, cronogramas de retenção e disciplina no tratamento de dados para impressões vocais. No lado da garantia técnica, a ISO/IEC 30107-3:2023 tornou-se uma referência-chave para testes e relatórios de detecção de ataques de apresentação, reforçando os requisitos de liveness e antifraude em aquisições regulamentadas do setor BFSI e do setor público. O governo do Reino Unido também destacou questões éticas em torno do uso de reconhecimento de voz biométrico pelo setor público, apontando para uma fiscalização mais rigorosa da supervisão, precisão e proporcionalidade em implementações governamentais e de aplicação da lei.

Análise da cadeia de valor

A cadeia de valor da biometria de voz começa com a captura de áudio em IVR/centrais de atendimento, aplicativos móveis e comunicações corporativas. Em seguida, passa pelo pré-processamento (supressão de ruído e diarização), extração de características e inferência de modelo (verificação de locutor e liveness) e, por fim, tomada de decisão de política e registro para trilhas de auditoria. Os provedores de algoritmos essenciais e fornecedores de plataforma fornecem SDKs e APIs em nuvem, enquanto as plataformas de central de atendimento e comunicações (CCaaS/UCaaS, IVR e infraestrutura SIP) moldam a camada de integração que afeta a latência, a continuidade do fluxo de chamadas e a capacidade de executar autenticação passiva durante uma conversa natural. Normas e práticas de avaliação de segurança, incluindo testes de detecção de ataques de apresentação alinhados à ISO/IEC 30107-3, atuam cada vez mais como insumos determinantes na seleção de fornecedores.

Adiante na cadeia, integradores de sistemas e provedores de serviços gerenciados configuram modelos multilíngues, conectam mecanismos a CRM, gestão de casos e orquestração de fraude, e executam ajustes contínuos contra novas táticas de deepfake e replay. As parcerias refletem a cadeia de suprimentos modular, incluindo integrações que incorporam biometria de voz em pilhas de engajamento do cliente (como colaborações com a plataforma Verint) e fluxos de trabalho de telefonia em camada de protocolo usando bifurcação de mídia orientada por SBC, para que o áudio possa ser analisado sem interromper a chamada. Os controles de residência de dados e dados sensíveis influenciam a topologia de implantação, levando algumas empresas a designs híbridos em que os modelos de inscrição e as chaves permanecem dentro da jurisdição ou no local, enquanto a inferência elástica e as atualizações de modelo são executadas em zonas de nuvem regionais.

Panorama Competitivo

A estrutura do setor é moderadamente concentrada. A aquisição da Nuance pela Microsoft em 2022 incorporou as impressões vocais ao portfólio de confiança do Azure, dando à economia de plataforma uma forte posição. Fornecedores especializados como Pindrop, Veridas e Reality Defender se diferenciam com análise espectral resistente a falsificações, mecanismos multilíngues e detecção de deepfake em streaming. Essas empresas visam setores orientados à conformidade que buscam precisão certificada em vez de serviços de fala generalistas.

Os movimentos estratégicos enfatizam parcerias de ecossistema. A HGS fez parceria com a ValidSoft para oferecer segurança gerenciada de central de atendimento, alinhando produto, entrega e métricas de resultado. A Auraya atualizou seu mecanismo EVA com heurísticas de deepfake, sinalizando inovação contínua para proteger as bases instaladas. A Y Combinator financia empreendimentos em estágio inicial que empacotam IA de voz em APIs amigáveis ao desenvolvedor, acelerando a difusão em aplicações de cauda longa.

Espaços em branco permanecem em soluções verticalizadas para saúde, segurança pública e varejo. Os fornecedores capazes de fornecer pilhas completas — cadastramento, armazenamento, análise e controles de privacidade — estão posicionados para capturar participação à medida que os clientes racionalizam ferramentas pontuais. Os depósitos de patentes sobre verificações cruzadas de vivacidade e correlação de conteúdo de fala implicam investimento defensivo sustentado, consolidando a propriedade intelectual em torno de algoritmos principais e reforçando as barreiras de entrada em todo o mercado de biometria de voz.

Líderes do Setor de Biometria de Voz

Nuance Communications Inc.

NICE Ltd

Verint Systems Inc.

Pindrop Security Inc.

LexisNexis Risk Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna de curto prazo é a transição de implantações autônomas de biometria de voz para controles incorporados dentro de ecossistemas mais amplos de engajamento do cliente, comunicações e agentes de IA. As empresas desejam cada vez mais um único fluxo de trabalho que abranja autenticação do chamador, pontuação de deepfake e decisão de fraude. A demanda por integração se manifesta por meio de movimentos em nível de plataforma, como a integração da Pindrop no NICE CXone, oferecendo defesa em tempo real contra fraude e deepfake dentro da pilha de central de atendimento, e a parceria da Illuma com a Eltropy para colocar a segurança de voz em fluxos de trabalho conversacionais usados por instituições financeiras. Essas integrações expandem o mercado endereçável além dos programas de IVR legados dos bancos para jornadas omnicanal do cliente, incluindo aplicativos móveis e assistência a agentes, ao mesmo tempo em que aumentam a demanda por serviços de implementação para gerenciar a cobertura de idiomas, o ajuste e os artefatos de governança.

A modernização do setor público e da defesa também cria espaço para programas de identidade multimodal que adicionam a voz como uma modalidade implantável, em vez de um controle exclusivo de central de atendimento. Em junho de 2026, o US Air Force Office of Special Investigations iniciou uma pesquisa de mercado para kits leves de coleta biométrica móvel que incluem processamento de voz, e o Exército dos EUA começou a implantar sua Next-Generation Battlefield Biometrics Collection Capability, que inclui a voz junto com as modalidades de iris, face e impressão digital. No lado habilitador, trabalhos de avaliação de segurança e interoperabilidade, como a ISO/IEC 19792:2025 (princípios de avaliação de segurança biométrica) e esforços de protocolo emergentes, como o rascunho do IETF Verifiable Voice Protocol, apoiam requisitos de aquisição que enfatizam a vinculação confiável de identidade, a auditabilidade e a resiliência antifraude em ambientes de telefonia e móveis.

Desenvolvimentos recentes do setor

- Junho de 2026: a Illuma fez parceria com a Eltropy para incorporar a segurança de voz IllumaSHIELD nos fluxos de trabalho conversacionais da Eltropy usados por instituições financeiras. A medida aproxima a autenticação baseada em voz e as defesas contra fraude dos canais de engajamento digital do dia a dia, em vez de tratar a biometria de voz como um controle autônomo. Também fortalece a distribuição da Illuma por meio de uma plataforma de fluxo de trabalho já integrada a processos de mensagens e centrais de atendimento.

- Maio de 2026: a ValidSoft lançou uma versão aprimorada da Voice Identity Platform (VIP), adicionando detecção de voz sintética em tempo real e recursos de vinculação de intenção no nível da transação. Ao combinar a identidade de voz com defesas antideepfake na camada de transação, o lançamento apoia casos de uso de maior garantia em que fraudadores exploram áudio generativo para contornar a verificação padrão. A atualização aumenta a pressão competitiva sobre fornecedores que oferecem apenas correspondência de locutor sem liveness contínua e pontuação de risco de conteúdo.

- Fevereiro de 2026: a Pindrop anunciou a integração de seus recursos Passport, Protect e Pulse ao NICE CXone, estendendo a defesa em tempo real contra fraude e deepfake dentro de uma plataforma líder de central de atendimento. A disponibilidade nativa dentro do CXone reduz o atrito de implementação para empresas que padronizam em suítes CCaaS e desejam segurança de voz incorporada nas operações de agentes e IVR. A parceria também reflete uma convergência mais ampla entre plataformas de experiência do cliente e especialistas dedicados em biometria de voz.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange as receitas obtidas com soluções de biometria de voz que verificam ou identificam uma pessoa usando sua impressão vocal em canais telefônicos e digitais, incluindo software, SDKs e serviços relacionados usados em implantações reais.

Exclusões de escopo: excluímos ferramentas puras de conversão de fala em texto, assistentes de voz que não realizam verificação de identidade e equipamentos de captura de áudio somente de hardware.

Visão geral da segmentação

- Por Tipo de Autenticação

- Biometria Ativa

- Biometria Passiva

- Por Componente

- Software/SDK

- Serviços (Integração, Consultoria, Gerenciados)

- Por Modelo de Implantação

- Nuvem

- Local

- Por Porte Empresarial

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Canal/Ponto de Acesso

- URA/Central de Atendimento

- Aplicativos Móveis

- Web e Quiosque

- Dispositivos Inteligentes/IoT

- Por Aplicação

- Detecção e Prevenção de Fraudes

- Autenticação do Cliente e Identificação e Verificação

- Segurança de Pagamentos e Transações

- Gestão de Força de Trabalho/Acesso Lógico

- Por Setor de Uso Final

- Serviços Bancários, Financeiros e de Seguros

- Governo e Forças de Segurança

- Telecomunicações e TI

- Saúde

- Varejo, E-commerce e Bens de Consumo Embalados

- Transporte e Logística

- Outros (Educação, Hotelaria)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- APAC

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN-5

- Austrália

- Nova Zelândia

- Restante da APAC

- Oriente Médio

- CCG

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estruturar o contexto de demanda, definir limites realistas de adoção e verificar a coerência do crescimento regional. Baseamo-nos em fontes públicas, como relatórios nacionais de cibercrime e fraude, publicações de reguladores financeiros e bancos centrais sobre identidade digital e autenticação, atualizações de reguladores de telecomunicações sobre risco de troca de SIM e tomada de conta, e orientações de organismos de normas sobre desempenho biométrico e detecção de ataques de apresentação. Também revisamos conjuntos de dados e artigos de organizações como o NIST e periódicos revisados por pares que discutem a precisão do reconhecimento de locutor, tendências de spoofing e protocolos de teste.

Para traduzir esse contexto em um modelo de mercado, complementamos com registros de empresas, transcrições de teleconferências de resultados e apresentações a investidores, além de coberturas confiáveis de imprensa sobre grandes programas de autenticação. Quando útil, foram usadas assinaturas pagas de dados financeiros e inteligência de empresas, bancos de dados de patentes e notícias e finanças para validar o foco do produto e acompanhar a maturidade das soluções. Esta lista de pesquisa documental é apenas ilustrativa, e também revisamos outras fontes públicas para coletar, verificar e esclarecer pontos de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em confirmar o que está realmente sendo adquirido para autenticação de voz, como as soluções são precificadas (licença, uso ou serviço gerenciado) e a velocidade de expansão das implantações em centrais de atendimento e canais digitais. Conversamos com provedores de soluções, integradores de sistemas e compradores corporativos na APAC, EMEA e Américas. As respostas dos entrevistados nos ajudaram a ajustar as premissas de adoção e resolver lacunas que não eram claras apenas com informações públicas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 19% | APAC: 43% |

| Nível médio: 51% | Líderes funcionais/de unidade: 35% | EMEA: 32% |

| Participantes menores: 21% | Gerentes: 46% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa a partir de uma construção top-down, em que os volumes de interação digital com o cliente e as verificações de identidade regulamentadas são usados para reconstruir o conjunto endereçável de autenticação de voz entre os principais usuários finais. Esses conjuntos de demanda são então traduzidos em gastos usando padrões de precificação observados no mercado, com ajustes para entrega em nuvem versus local e casos de uso ativos versus passivos.

Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como divulgações amostradas de receita de fornecedores, verificações de canal sobre tamanhos típicos de contrato e algumas verificações de volume vezes ASP para implantações em centrais de atendimento e IVR. As entradas usadas no modelo incluem tendências de posições e volume de chamadas em centrais de atendimento, indicadores de perda por fraude e tomada de conta, mudanças no mix de implantação para a nuvem, adoção de inscrição passiva e adoção de recursos antifraude ligados ao risco de ataques de apresentação. Quando faltavam dados para mercados menores, usamos indicadores substitutos, como a penetração de serviços bancários digitais corporativos e o uso de serviços digitais por assinantes de telecomunicações, e depois ajustamos o resultado com feedback de especialistas.

Validação de Dados e Ciclo de Atualização

Cada resultado importante é verificado com base em sinais independentes, incluindo comentários de fornecedores sobre o pipeline, anúncios públicos de programas e o gasto implícito por implantação para canais comuns. Se um total regional ou de usuário final parecer fora do intervalo esperado, testamos novamente os fatores subjacentes, e perguntas de acompanhamento são feitas aos respondentes relevantes para confirmar o que mudou.

Antes da aprovação final, o modelo passa por revisões analíticas em múltiplas etapas que buscam consistência de unidades, alinhamento de tempo de conversão de moeda e saltos incomuns entre anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, ganhos de contratos importantes ou mudanças acentuadas nos padrões de fraude. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual.

Dimensionamento do Mercado de Biometria de Voz da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para biometria de voz podem parecer muito distantes porque o limite do produto nem sempre é tratado da mesma forma, e porque diferentes fontes cronogramam suas premissas de precificação e adoção de maneiras distintas. Na prática, pequenas escolhas, como contar apenas casos de uso de verificação de identidade versus agrupar funções mais amplas de IA de voz, podem alterar o total significativamente.

Os maiores fatores de discrepância que observamos são se a análise de fala e o reconhecimento de voz genérico estão incluídos, como os serviços gerenciados em nuvem são avaliados em comparação com licenciamento perpétuo, e a velocidade com que se assume que as atualizações antifraude se disseminarão pelas centrais de atendimento. O momento da conversão de moeda e a cadência de atualização do mapeamento de receita dos fornecedores também importam, especialmente quando regiões de rápido crescimento mudam de composição rapidamente, razão pela qual o benchmark abaixo permanece vinculado a implantações de autenticação e receitas recorrentes de software e serviços, uma escolha de escopo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 3,06 bilhões (2026) | |

| Editora do Setor A | USD 3,61 bilhões (2026) | Esta estimativa parece usar um conjunto de soluções mais amplo e premissas de escalonamento mais rápidas, o que pode incluir gastos adjacentes em IA de voz e identidade corporativa mais ampla, não sempre limitados à verificação baseada em voz. |

| Editora do Setor B | USD 2,40 bilhões (2024) | Este número está ancorado em um ano-base anterior e em uma trajetória de crescimento mais lenta, podendo refletir uma adoção mais conservadora de biometria de voz passiva e de serviços gerenciados, o que reduz a receita reconhecida nos anos modelados. |

Analisando os três valores, a maior parte da dispersão é explicada pela amplitude do escopo e pelo ano usado no caso base, em vez de uma única questão aritmética. Quando as receitas contabilizadas são limitadas a software e serviços de autenticação de voz, e depois validadas com verificações junto a compradores e fornecedores, o tamanho do mercado se torna mais fácil de rastrear até fatores reais de implantação e premissas repetíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida expansão do mercado de biometria de voz?

O rápido crescimento decorre da escalada de fraudes por deepfake, da fadiga de senhas e de novas regulamentações que exigem autenticação multifator, levando as empresas a adotar impressões vocais para verificações de identidade seguras e amigáveis ao usuário.

Qual é o tamanho atual do mercado de biometria de voz e para onde está se encaminhando?

O tamanho do mercado de biometria de voz está em USD 3,06 bilhões em 2026 e está projetado para atingir USD 6,54 bilhões até 2031, refletindo um CAGR de 16,41%.

Qual região deve crescer mais rapidamente na adoção de autenticação de voz?

A Ásia-Pacífico apresenta a trajetória mais alta, pois aplicativos de fintech, esquemas de identidade digital e iniciativas de bancarização inclusiva aceleram a demanda na Índia, China e economias da ASEAN.

Por que as soluções de biometria de voz passiva estão ganhando impulso em relação aos métodos ativos?

Os mecanismos passivos verificam os locutores durante conversas naturais, reduzindo o tempo de atendimento de chamadas e melhorando a experiência do usuário, enquanto os avanços na análise espectral em tempo real fecham as lacunas históricas de precisão.

Como as leis de residência de dados influenciam as escolhas de implantação?

Os requisitos rigorosos de soberania levam algumas organizações a adotar configurações híbridas ou locais, mesmo que a nuvem permaneça dominante para escalabilidade; os fornecedores agora oferecem hospedagem regional e chaves controladas pelo cliente para cumprir as normas.

Quais setores além do bancário mostram forte potencial de adoção de autenticação de voz?

A área de saúde está avançando rapidamente para proteger a telessaúde e os prontuários eletrônicos, enquanto o varejo e os serviços do setor público exploram pagamentos habilitados por voz e verificação segura de cidadãos, respectivamente.

Página atualizada pela última vez em: