Tamanho e Participação do Mercado de Usina Virtual (VPP)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Usina Virtual (VPP) por Mordor Intelligence

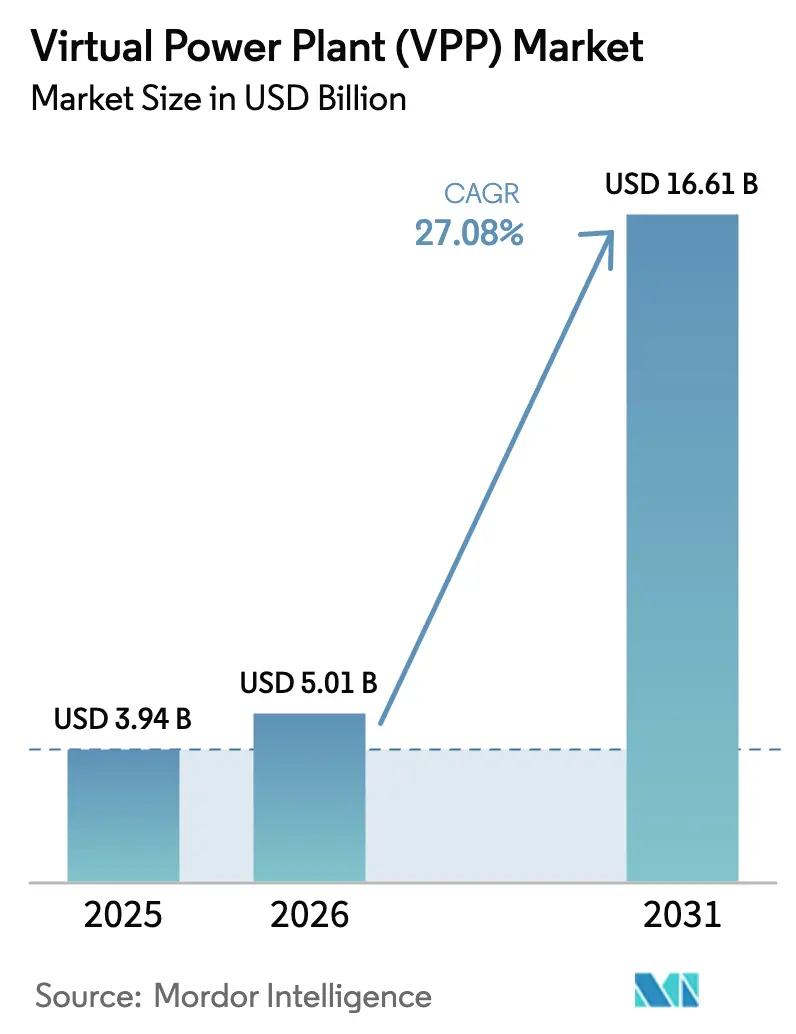

Espera-se que o tamanho do mercado de Usina Virtual cresça de USD 3,94 bilhões em 2025 para USD 5,01 bilhões em 2026 e tem previsão de atingir USD 16,61 bilhões até 2031 a um CAGR de 27,08% no período 2026-2031.

A expansão do mercado é impulsionada por mandatos de energia renovável, queda nos custos de armazenamento e políticas que abrem os mercados atacadistas para a agregação de recursos de energia distribuída (DER). As concessionárias dependem de plataformas do mercado de usinas virtuais para orquestrar baterias residenciais, cargas industriais e energia solar em telhados, em vez de construir novas usinas de pico — uma mudança que reduz tanto os gastos de capital quanto a intensidade de carbono. A dinâmica competitiva está migrando de programas-piloto para implantações em escala, à medida que os operadores de rede buscam flexibilidade de resposta rápida para contrariar a intermitência das energias renováveis. A otimização orientada por software — especialmente motores de despacho com inteligência artificial — tornou-se um diferencial competitivo fundamental, enquanto os fornecedores de hardware mantêm sua participação por meio de portfólios confiáveis de equipamentos de rede. As oportunidades de crescimento permanecem mais fortes onde os reguladores harmonizam os padrões de interconexão e as regras de participação no mercado atacadista.

Principais Conclusões do Relatório

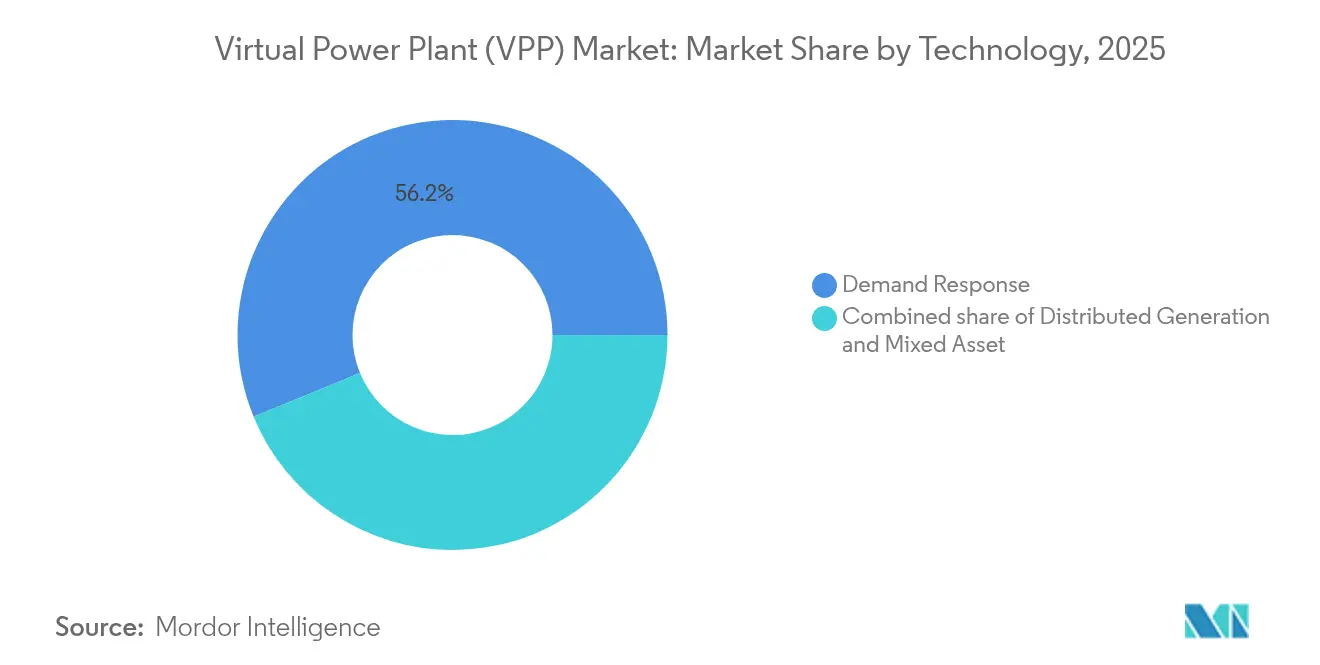

- Por tecnologia, a resposta à demanda comandou 56,20% da participação do mercado de usina virtual (VPP) em 2025, enquanto as plataformas de ativos mistos têm previsão de crescer a um CAGR de 29,42% até 2031.

- Por oferta, o hardware capturou 54,10% do tamanho do mercado de usina virtual (VPP) em 2025; o software avança a um CAGR de 27,23% até 2031.

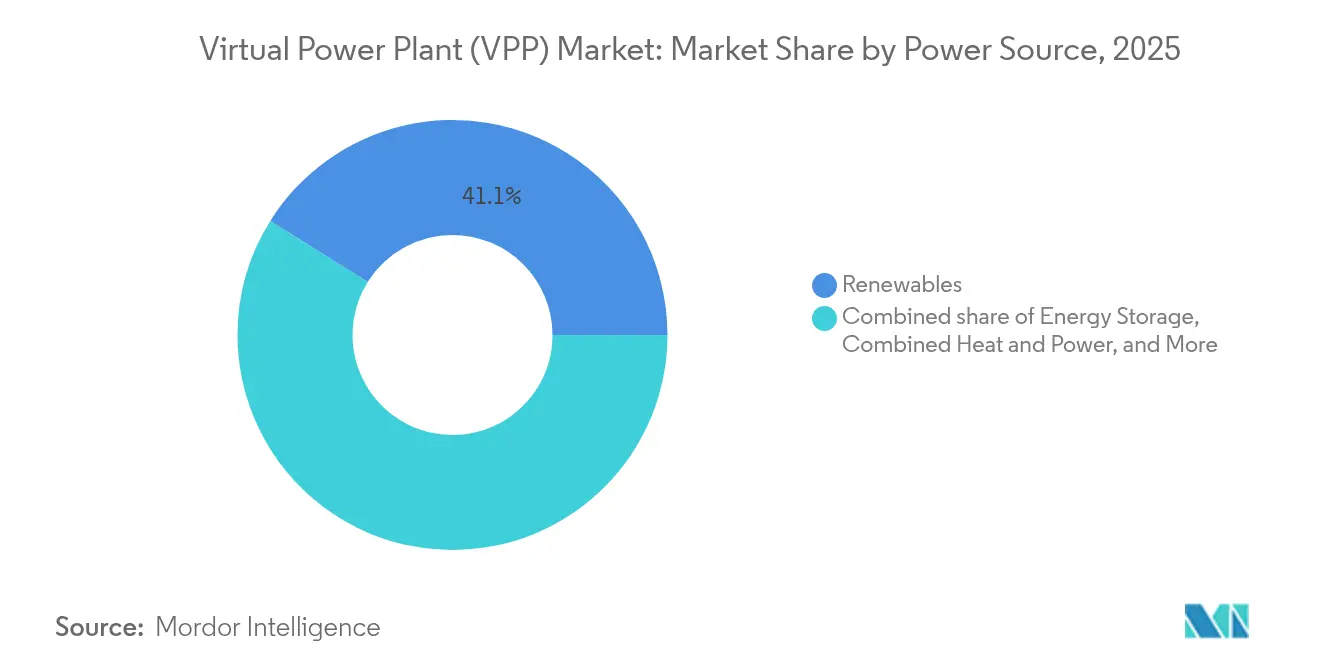

- Por fonte de energia, as renováveis lideraram com 43,10% de participação de mercado em 2025, mantendo também a maior projeção de CAGR de 27,73% até 2031.

- Por usuário final, as instalações industriais detiveram 43,10% de participação na receita em 2025, enquanto a participação residencial tem projeção de expansão a um CAGR de 28,07% até 2031.

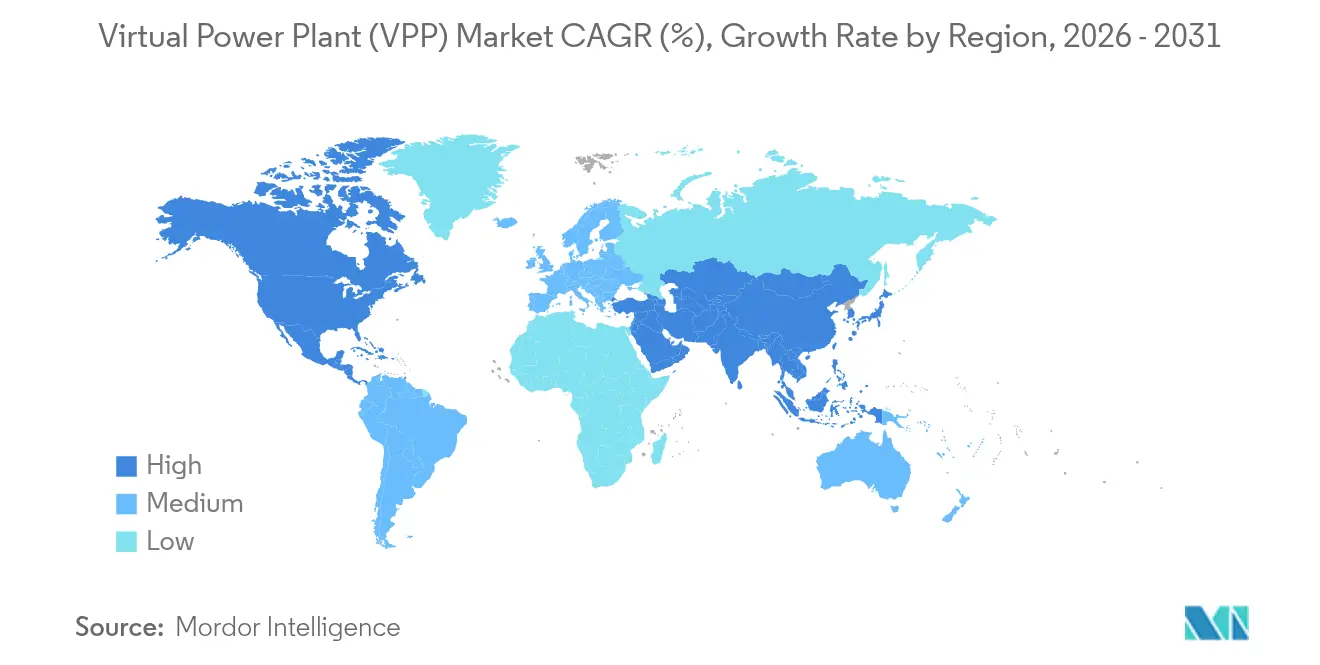

- Por região, a América do Norte liderou com uma participação de 36,20% em 2025, e a região Ásia-Pacífico tem projeção de crescimento a um CAGR de 28,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Usina Virtual (VPP)*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da participação das renováveis na matriz elétrica | +5.0% | Global, com concentração na UE, Califórnia e Austrália | Longo prazo (≥ 4 anos) |

| Transição da geração centralizada para a distribuída | +4.4% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Incentivos governamentais para programas de resposta à demanda | +3.9% | América do Norte como núcleo, alinhamento regulatório da UE | Curto prazo (≤ 2 anos) |

| Queda nos custos de armazenamento em baterias | +3.3% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Baterias de frotas de veículos elétricos emergindo como nós de armazenamento móvel | +2.2% | América do Norte, UE e China liderando a implantação | Longo prazo (≥ 4 anos) |

| Plataformas de negociação de energia ponto a ponto dentro de VPPs | +1.7% | Ambientes regulatórios experimentais da UE, testes na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Participação das Renováveis na Matriz Elétrica

As adições de capacidade renovável em todo o mundo estão reduzindo as margens de equilíbrio da rede elétrica, elevando assim o papel das plataformas do mercado de usinas virtuais que agregam milhares de ativos de pequena escala em portfólios despacháveis. A Califórnia atendeu brevemente 100% da demanda com renováveis em abril de 2024, um marco que destacou a necessidade de serviços de flexibilidade em tempo real fornecidos por VPPs. O pacote REPowerEU da UE visa atingir 1.236 GW de capacidade limpa até 2030, aumentando assim a demanda por software de orquestração capaz de modular efetivamente a produção solar e eólica distribuída.[1]Comissão Europeia, "Plano REPowerEU," europa.eu Os operadores de rede agora classificam as VPPs como infraestrutura essencial, e não opcional, pois diferem investimentos em reserva girante enquanto atendem aos padrões de confiabilidade. A Agência Internacional de Energia prevê que as renováveis fornecerão 85% da eletricidade global até 2050, implicando décadas de implantações sustentadas de VPPs.

Transição da Geração Centralizada para a Distribuída

À medida que os custos da geração distribuída ficam abaixo dos das usinas convencionais, as concessionárias enfrentam desafios de coordenação que as plataformas do mercado de usinas virtuais abordam de forma única. A Alemanha abriga mais de 1,7 milhão de instalações de DER cuja flexibilidade agregada é necessária para estabilizar frequência e tensão. Nos Estados Unidos, a Ordem 2222 da FERC permite que portfólios de DER façam lances diretamente nos mercados atacadistas, gerando novas fontes de receita para os proprietários de ativos.[2]Comissão Federal de Regulação de Energia, "Ordem 2222," ferc.gov Como os recursos mistos podem adiar onerosas atualizações de transmissão, as equipes de aquisição das concessionárias priorizam projetos que agrupam resposta à demanda, energia solar e armazenamento em uma única arquitetura de controle. Esse modelo distribuído escala mais rapidamente quando os reguladores fornecem vias de interconexão padronizadas.

Incentivos Governamentais para Programas de Resposta à Demanda

Os gastos do setor público aceleram o crescimento ao reduzir os períodos de retorno do investimento para os clientes. O Departamento de Energia dos Estados Unidos destinou USD 3,5 bilhões em 2024 para implantações de resposta à demanda e VPPs, um subsídio direto que levou vários projetos da fase piloto para a fase comercial.[3]Departamento de Energia dos Estados Unidos, "Financiamento de Tecnologias de Aprimoramento de Rede," energy.gov A tarifa de Valor dos Recursos de Energia Distribuída de Nova York permite que participantes residenciais ganhem até USD 2.000 por ano por meio da adesão a VPPs. O Pacote de Energia Limpa da Europa obriga os estados-membros a abrir os mercados para a agregação, alinhando os modelos de receita entre fronteiras. Essas medidas simplificam a integração de clientes e reduzem o risco de financiamento para os desenvolvedores de projetos.

Queda nos Custos de Armazenamento em Baterias

Os preços médios de íons de lítio caíram 14% em 2024 para USD 139 por kWh, validando a economia por trás do armazenamento atrás do medidor para aplicações de serviços de rede. Baterias acessíveis permitem que os operadores do mercado de usinas virtuais despachem capacidade limpa durante os picos do sistema, capturando taxas premium de serviços ancilares. As instalações do Megapack da Tesla demonstram unidades padronizadas que comprimem os cronogramas de construção enquanto melhoram a vida útil dos ciclos. Os custos mais baixos também ampliam a participação para pequenos sites comerciais, aumentando o conjunto de recursos endereçáveis.

Análise de Impacto das Restrições do Mercado de Usina Virtual (VPP)*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de segurança cibernética e privacidade de dados | -3.3% | Global, com preocupações elevadas em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fragmentação regulatória e complexidade dos códigos de rede | -2.8% | Nível estadual na América do Norte, variações entre estados-membros da UE | Médio prazo (2-4 anos) |

| Preocupações com exposição a CEM/RF | -2.2% | Princípio de precaução da UE, municípios selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Limitações de interoperabilidade de dados de dispositivos DER | -1.7% | Global, com desenvolvimento de padrões em andamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança Cibernética e Privacidade de Dados

As plataformas do mercado de usinas virtuais ampliam as superfícies de ataque cibernético, pois hackers podem explorar caminhos de controle agregados para perturbar a estabilidade da rede. O NIST classifica as VPPs como ativos de alta prioridade em sua Estrutura de Segurança Cibernética para Redes Inteligentes.[4]Instituto Nacional de Padrões e Tecnologia, "Estrutura de Segurança Cibernética para Redes Inteligentes," nist.gov O incidente cibernético de 2024 que afetou as redes de distribuição ucranianas ressaltou as vulnerabilidades sistêmicas quando os sinais de comando de DER são comprometidos. A conformidade com o NERC CIP na América do Norte e o GDPR na Europa agora exige fluxos de dados criptografados, redes segmentadas e monitoramento contínuo — todos os quais adicionam custos e prolongam os cronogramas de implantação. Agregadores menores podem ter dificuldades com a sobrecarga, favorecendo fornecedores maiores que podem certificar controles de segurança avançados.

Fragmentação Regulatória e Complexidade dos Códigos de Rede

Regras de interconexão diversas e critérios de participação no mercado dificultam o escalonamento entre jurisdições. Nos Estados Unidos, a supervisão do mercado atacadista cabe à FERC, enquanto as redes de distribuição ficam sob os reguladores estaduais, resultando em requisitos fragmentados que inflacionam os custos de engenharia.[5]Comissão Federal de Regulação de Energia, "Ordem 2023," ferc.gov A Europa enfrenta discrepâncias transfronteiriças semelhantes, apesar das diretivas em nível da UE, obrigando os fornecedores de software de VPP a personalizar suas soluções para cada operador de sistema de transmissão. As revisões do IEEE 1547 visam harmonizar os padrões técnicos de DER, mas os cronogramas de adoção pelas concessionárias variam amplamente, prolongando a incerteza para os investidores. Esse cenário fragmentado limita a rápida replicação de modelos de negócios bem-sucedidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Usina Virtual (VPP)

Por Tecnologia:

Plataformas de Ativos Mistos Aceleram o Empilhamento de ReceitasAs soluções de resposta à demanda detiveram uma participação de mercado de 56,20% no mercado de usina virtual (VPP) em 2025, graças ao seu relacionamento de longa data com as concessionárias. No entanto, as plataformas de ativos mistos têm projeção de registrar um CAGR de 29,42% até 2031, refletindo a crescente preferência dos operadores por portfólios integrados que simultaneamente fazem lances de redução de demanda, produção solar e descarga de baterias em múltiplos mercados. Em termos de valor, espera-se que as implantações de ativos mistos superem USD 6,28 bilhões até 2031, sublinhando a demanda das concessionárias por recursos versáteis.

Os primeiros adotantes destacam o potencial positivo. O Autobidder da Tesla orquestra mais de 3 GW de armazenamento, energia solar e cargas flexíveis, deslocando ativos automaticamente entre produtos de energia, capacidade e serviços ancilares para maximização de margem. As concessionárias emitem cada vez mais contratos baseados em desempenho que recompensam tais operações de múltiplos serviços, reforçando o impulso dos ativos mistos. Enquanto isso, os agregadores de resposta à demanda pura estão reformulando plataformas para integrar frotas de baterias e permanecer competitivos.

Por Oferta:

Software Avança Enquanto o Hardware Permanece FundamentalO hardware representou 54,10% do tamanho do mercado de usina virtual em 2025, abrangendo inversores avançados, medidores inteligentes, controladores de gateway e módulos de comunicação segura. As receitas de software têm previsão de crescer a uma taxa anual de 27,23% até 2031, graças a algoritmos de despacho orientados por IA que aprimoram a utilização de ativos e a precisão dos lances dos operadores.

O posicionamento competitivo agora depende de análises proprietárias que preveem volatilidade de preços, comportamento do cliente e disponibilidade de dispositivos em intervalos de subfração de segundo. O DER.OS da Enel X, por exemplo, utiliza aprendizado de máquina para melhorar a lucratividade do despacho em 12% em relação às estratégias baseadas em regras, de acordo com auditorias internas de desempenho. Os serviços — cobrindo integração, manutenção e operações de mercado — formam uma parcela menor, mas de crescimento rápido, à medida que as concessionárias terceirizam o gerenciamento de VPP de ponta a ponta em vez de desenvolver expertise interna.

Por Fonte de Energia:

Renováveis e Armazenamento Lideram as Adições de CapacidadeOs recursos renováveis — principalmente energia solar em telhados e comunitária — forneceram 41,10% da energia agregada em 2025, e estão no caminho para um CAGR de 27,73% até 2031, à medida que as curvas de custo dos módulos fotovoltaicos continuam a declinar. Os ativos de armazenamento de energia seguem, com sistemas de baterias agora integrados em mais de 60% das novas adesões residenciais de DER. O modelo combinado de renováveis mais armazenamento garante a despachabilidade, permitindo que os portfólios de VPP participem de mercados premium de frequência rápida.

A IRENA estima os custos nivelados de energia solar em escala de concessionária em USD 0,048 por kWh em 2024, queda de 6% em relação ao ano anterior, permitindo que VPPs centradas em energia solar façam lances de energia a taxas competitivas enquanto obtêm prêmios de serviços ancilares. As unidades de cogeração permanecem um contribuinte de nicho, mas importante, particularmente em instalações industriais que requerem tanto vapor quanto eletricidade confiável, fornecendo flexibilidade de carga base durante picos de preço.

Por Usuário Final:

Impulso Residencial Desafia a Dominância IndustrialAs instalações industriais retiveram 43,10% da receita de 2025, dado suas grandes cargas curtáveis e controles sofisticados. No entanto, as adesões residenciais têm previsão de superar todos os outros segmentos a um CAGR de 28,07%, impulsionadas por dispositivos de casa inteligente e adoção de energia solar em telhados. O setor de usinas virtuais agora agrupa baterias domésticas, carregadores de veículos elétricos e termostatos inteligentes para desbloquear valor com intervenção manual mínima.

O programa GridServices da Sunrun agrega mais de 25.000 baterias residenciais, fornecendo às concessionárias da Califórnia 300 MW de capacidade de pico sob contratos de pagamento por desempenho que coletivamente geram USD 750 milhões em receitas de serviços de rede ao longo de um prazo de 10 anos. Os edifícios comerciais situam-se entre os dois extremos, aproveitando os sistemas de gerenciamento predial para obter pagamentos de flexibilidade sem perturbar o conforto dos ocupantes.

Análise Geográfica

Mercado de Usina Virtual (VPP) do Pacífico e Nordeste dos Estados Unidos

A América do Norte continua a ancorar o mercado de usinas virtuais com uma participação de 36,20%, graças à sincronização das regras de atacado e a uma ampla base de recursos energéticos distribuídos (DERs) instalados em clientes. Somente a Califórnia opera mais de 2,5 GW de capacidade agregada por meio de programas apoiados pela Tesla, Sunrun e Enphase, fornecendo suporte flexível durante ondas de calor no verão. O Texas segue com modelos de mercado livre dentro do ERCOT, onde os agregadores podem acumular receitas de energia e serviços ancilares sem mediação de concessionárias. Os estados do Nordeste canalizam recursos dos pagadores de tarifas para a resposta à demanda, ampliando os pools de recursos além do controle de ar-condicionado para incluir baterias residenciais e frotas de veículos elétricos.

Mercado de Usina Virtual (VPP) da Ásia-Pacífico

A CAGR prevista de 28,05% da Ásia-Pacífico deriva de intensivos investimentos públicos na modernização da rede elétrica. A State Grid da China está coordenando com 12 províncias-piloto para integrar 50 GW de DERs até 2030, contando com fabricantes domésticos de baterias para soluções de armazenamento com boa relação custo-benefício. As reformas do Mercado Nacional de Eletricidade da Austrália abrem os segmentos de serviços ancilares de controle de frequência para sistemas residenciais de telhado agregados, convertendo residências em microgeradores. O Ministério da Economia, Comércio e Indústria do Japão subsidia plataformas de usinas virtuais capazes de fornecer pelo menos 4.000 MWh de energia de balanceamento anualmente, motivado pelas prioridades de resiliência pós-Fukushima.

Mercados Europeus em Geral

A Europa se beneficia da alta penetração de energias renováveis e de políticas favoráveis em toda a União Europeia, embora padrões nacionais divergentes moderem o ritmo. A Next Kraftwerke da Alemanha coordena um portfólio de 10 GW, exemplificando o potencial comercial quando as regras de mercado são transparentes. O Reino Unido incentiva a flexibilidade de resposta rápida por meio de seu mercado de Contenção Dinâmica, permitindo que os agregadores ganhem até GBP 17 por MW por hora por respostas em frações de segundo. A França e a Espanha expandem a cobertura de medidores inteligentes, fornecendo a infraestrutura de telemetria necessária para inscrições em usinas virtuais em larga escala.

Cenário Competitivo

O mercado de usinas virtuais exibe concentração moderada, com os principais players detendo aproximadamente 40% de participação combinada nas principais regiões. Os fornecedores legados de equipamentos de rede — ABB, Siemens e General Electric — capitalizam os relacionamentos existentes com as concessionárias para agrupar software de gerenciamento de DER com hardware comprovado, mitigando assim o risco de integração para compradores cautelosos. Os desafiantes orientados por software, como o Autobidder da Tesla e o DER.OS da Enel X, Next Kraftwerke e Voltus, se diferenciam pelo despacho algorítmico que monetiza a volatilidade nos mercados em tempo real.

Os temas estratégicos centram-se em IA e aprendizado de máquina para otimizar o desempenho dos ativos em múltiplos canais de receita. A Tesla afirma que seus modelos preditivos melhoram a captura de receita em 25% em comparação com cronogramas determinísticos, um valor validado em testes retroativos no ERCOT. A atividade de parcerias está se acelerando: a Enel X se associou ao Google em setembro de 2024 para reunir 1 GW de carga flexível de centros de dados, marcando a maior VPP corporativa globalmente. A consolidação também molda o cenário; a aquisição da Limejump pela Next Kraftwerke expandiu sua capacidade europeia para 6 GW, ilustrando os benefícios das economias de escala em termos de acesso a operadores e conformidade regulatória.

Oportunidades de espaço em branco persistem na agregação residencial e em mercados emergentes. Plataformas de negociação de energia ponto a ponto habilitadas por blockchain, como a Bamboo Energy, buscam contornar os intermediários das concessionárias enquanto ainda fornecem capacidade de equilíbrio aos operadores do sistema. Os provedores que conseguem satisfazer rigorosas auditorias de segurança cibernética e se adaptar rapidamente às mudanças nos códigos de rede provavelmente capturarão crescimento desproporcional à medida que as implantações comerciais superem os projetos-piloto.

Líderes do Setor de Usina Virtual (VPP)

ABB, Ltd.

Next Kraftwerke GmbH

Siemens AG

Next Kraftwerke GmbH

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Usina Virtual (VPP)

- ABB Ltd.

- Tesla Inc. (Autobidder)

- Uplight, Inc.

- Next Kraftwerke GmbH

- Enel X S.r.l.

- Flexitricity Ltd.

- General Electric Co.

- Hitachi Energy Ltd.

- AGL Energy Ltd.

- Centrica Business Solutions Ltd.

- CPower Energy Management LLC

- Engie SA

- RWE AG (Virtual Capacities)

- Doosan GridTech Inc.

- Siemens AG (DEMS/VPP)

- Wartsila Corp. (GEMS)

- EDF Group (Powershift)

- NTT FACILITIES Inc.

- Sunrun Inc. (Brightbox VPP)

- Swell Energy Inc.

- Voltus Inc.

- Kiwi Power Ltd.

- Bamboo Energy S.L.

Desenvolvimento Recente do Setor no Mercado de Usina Virtual (VPP)

- Maio de 2025: A NRG Energy adquiriu uma plataforma de usina virtual para clientes comerciais e industriais da LS Power, dobrando a capacidade de geração para 25 GW e adicionando 6 GW de agregação cobrindo 2.000 clientes comerciais e industriais nos Estados Unidos.

- Março de 2025: A Pacific Gas and Electric lançou o programa de Agregação Sazonal de Energia Versátil (SAVE), conectando 1.500 baterias residenciais e 400 painéis inteligentes para apoiar a confiabilidade de pico no verão, com 60% das adesões provenientes de residências de baixa renda.

- Novembro de 2024: A Enpal e a joint venture Flexa investiram EUR 100 milhões (USD 107 milhões) para construir uma VPP de múltiplos GW abrangendo 80.000 clientes na Alemanha.

- Novembro de 2024: A NRG Energy fez parceria com a Renew Home para criar uma VPP de 1 GW orientada por IA no Texas até a primavera de 2025, distribuindo termostatos inteligentes para resfriamento responsivo à rede.

Mercado de Usina Virtual (VPP) Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de usina virtual (VPP) como a receita obtida de plataformas de software, hardware de controle e serviços de valor agregado que agregam digitalmente recursos de energia distribuída, energia solar fotovoltaica, microturbinas eólicas, armazenamento em baterias, conjuntos de cogeração, veículos elétricos e cargas flexíveis, para que transacionem como uma única unidade de energia despachável. Os valores incluem apenas a receita de primeira venda proveniente da habilitação de VPP; tarifas de varejo recorrentes, baterias autônomas ou contratos tradicionais de resposta à demanda operados sem uma plataforma de agregação não são contabilizados.

Exclusão de escopo: vendas de baterias atrás do medidor não conectadas a uma plataforma de VPP permanecem fora deste estudo.

Visão Geral da Segmentação

- Por Tecnologia

- Resposta à Demanda

- Geração Distribuída

- Ativo Misto

- Por Oferta

- Hardware

- Software

- Serviços

- Por Fonte de Energia

- Renováveis

- Armazenamento de Energia

- Cogeração (CHP)

- Outra Geração Local (Células de Combustível, Baterias, etc.)

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Começamos mapeando conjuntos de dados de domínio público que ancoram o cenário de DER: adições de renováveis da Agência Internacional de Energia, registros de capacidade do Formulário 860 da EIA dos EUA, implantações de medidores inteligentes do Eurostat e estatísticas de fotovoltaico distribuído da NEA da China. Perspectivas complementares vieram de documentos técnicos de associações comerciais, como os informativos da Smart Electric Power Alliance, registros da Ordem 2222 da FERC do DOE e trabalhos revisados por pares na Applied Energy que quantificam as taxas de resposta de VPP. Para enriquecer as divisões de receita em nível de empresa, acessamos o D&B Hoovers e o Dow Jones Factiva, enquanto o agrupamento de patentes em torno de algoritmos de orquestração de VPP foi amostrado por meio do Questel.

Essas fontes ilustram a amplitude dos sinais factuais consultados; muitos outros artigos de domínio, apresentações para investidores, licitações e avisos de tarifas de rede foram revisados para completar a validação secundária.

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram operadores de plataformas de VPP, planejadores de rede, fabricantes de equipamentos originais de ativos distribuídos e operadores de energia na América do Norte, Europa e Ásia-Pacífico. As discussões esclareceram a lógica de precificação das plataformas, os limites de participação dos ativos e os fatores de disponibilidade típicos, permitindo-nos verificar as curvas de adoção sugeridas pela pesquisa documental.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo parte dos megawatts de DER instalados e das taxas médias de participação nas plataformas, que são então monetizadas por meio das taxas vigentes de software de orquestração e preços de hardware de gateway. Verificações pontuais de baixo para cima, consolidações de fornecedores e o volume de contratos amostrados com preço médio de venda alimentam o modelo para ajustar os totais. As variáveis-chave incluem adições anuais de capacidade de DER, custo de bateria por kWh, penetração de medidores inteligentes, preços de compensação de regulação de frequência e cronogramas de participação na FERC 2222. A regressão multivariada combinada com análise de cenários projeta como esses impulsionadores moldam a receita até 2030; as lacunas nas estimativas de baixo para cima são preenchidas por índices de adoção específicos por região verificados em entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: sinalizadores de variância automatizados, verificações de pares por analistas e aprovação final por um revisor sênior. Os modelos são atualizados a cada doze meses, com revisões intermediárias acionadas por mudanças materiais de política ou custos de tecnologia. Antes da entrega do relatório, um analista reexecuta as entradas mais recentes para que os clientes recebam uma linha de base atualizada.

Por que a Linha de Base de Usina Virtual (VPP) da Mordor Merece Confiança

As estimativas de mercado publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de ativos, anos-base e conversões de moeda. Nossa definição disciplinada foca na receita de habilitação de primeira venda e alinha os impulsionadores com as regras de interconexão da rede, eliminando o ruído das vendas de hardware que nunca chegam a uma plataforma de agregação.

Os principais fatores de divergência em relação a outros publicadores incluem: (a) alguns contabilizam apenas software ou apenas ativos de resposta à demanda, (b) outros congelam as taxas de câmbio ou aplicam fatores de capacidade uniformes, e (c) ciclos de atualização que se estendem além de dois anos e perdem as rápidas quedas nos custos das baterias.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,65 B (2025) | ||

| USD 5,01 B (2024) | Consultoria Global A | Omite carregadores de veículos elétricos e usa ano-base anterior, subestimando o surto de crescimento |

| USD 1,90 B (2024) | Associação do Setor B | Contabiliza apenas taxas de software, excluindo hardware de gateway e serviços |

| USD 1,86 B (2024) | Publicação Especializada C | Cobre 25 países em vez do âmbito global, resultando em valor agregado inferior |

Nessas comparações, a abordagem da Mordor fornece uma linha de base equilibrada e transparente, fundamentada em limites de ativos claramente declarados, curvas de custo atualizadas anualmente e índices de adoção corroborados, oferecendo aos tomadores de decisão um ponto de partida confiável para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de usinas virtuais em 2026?

O tamanho do mercado de usinas virtuais é avaliado em USD 5,01 bilhões em 2026 e tem previsão de crescimento acelerado até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As plataformas de ativos mistos que coordenam resposta à demanda, armazenamento e geração renovável têm projeção de crescimento a um CAGR de 29,42% até 2031.

Por que a Ásia-Pacífico registra a maior taxa de crescimento?

Os gastos agressivos em modernização da rede e os projetos-piloto nacionais de VPP na China e na Austrália impulsionam um CAGR de 28,05% em toda a região.

Qual é o papel da queda nos preços das baterias?

Uma queda de 14% nos custos de íons de lítio durante 2024 tornou as VPPs habilitadas para armazenamento economicamente atrativas, impulsionando a adoção entre usuários residenciais e comerciais.

Quais empresas lideram as implantações atuais?

Tesla, Enel X, ABB, Siemens e Next Kraftwerke controlam coletivamente cerca de 40% da capacidade de VPP instalada em todo o mundo.

Como as regulamentações influenciam a expansão do mercado?

Políticas como as Ordens 2222 e 2023 da FERC, juntamente com o Pacote de Energia Limpa da UE, fornecem vias padronizadas para a agregação de DER, acelerando as aprovações de projetos.

Página atualizada pela última vez em: