Tamanho e Participação do Mercado de Biotecnologia Vermelha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

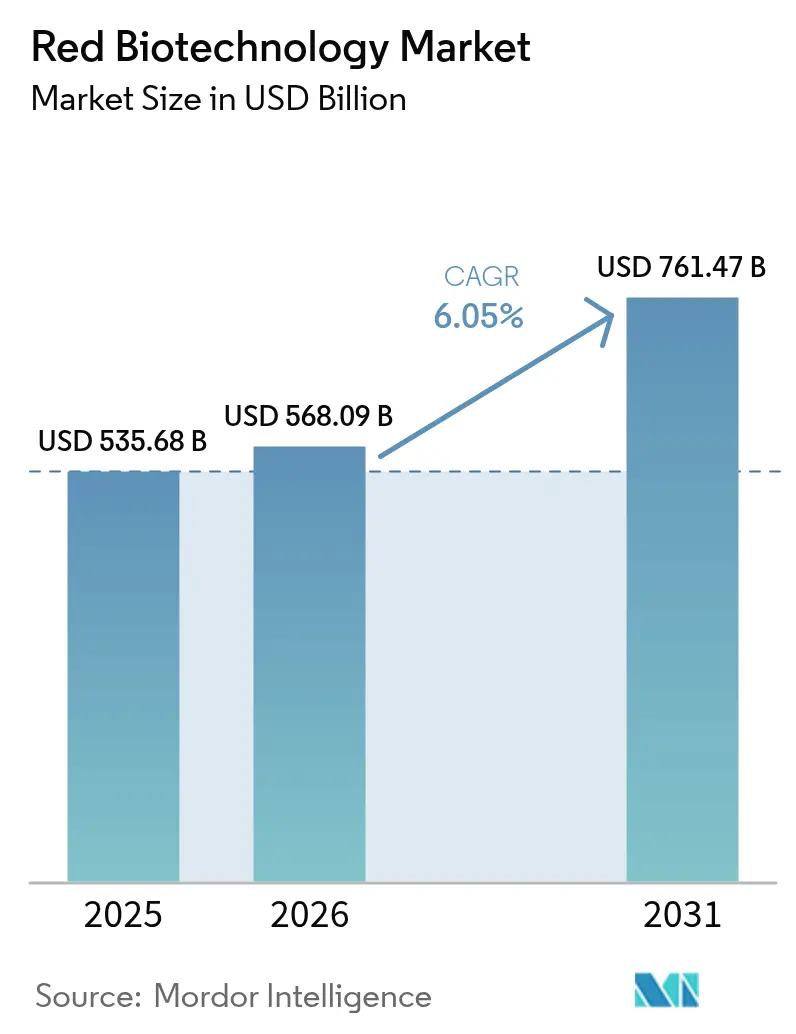

| Tamanho do Mercado (2026) | 568.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 761.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biotecnologia Vermelha por Mordor Intelligence

O tamanho do mercado de biotecnologia vermelha foi avaliado em USD 535,68 bilhões em 2025 e estima-se que cresça de USD 568,09 bilhões em 2026 para atingir USD 761,47 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). O crescimento repousa sobre uma transição da produção de vacinas focada na pandemia para pipelines diversificados que agora incluem terapias celulares e gênicas, anticorpos monoclonais de próxima geração e diagnósticos de precisão. Revisões regulatórias mais rápidas sustentam o impulso, ilustradas pelas 24 aprovações de licenças biológicas emitidas pela FDA em 2024. Os gastos governamentais paralelos — mais notavelmente a alocação de USD 79,5 bilhões da Empresa de Contramedidas Médicas de Emergência em Saúde Pública (PHEMCE) até 2027 — reforçam a capacidade doméstica tanto para o desenvolvimento quanto para a fabricação. No lado da indústria, projetos de capital em grande escala, como a instalação de vacinas de USD 1 bilhão da Merck na Carolina do Norte, adicionam capacidade resiliente que pode alternar entre resposta a pandemias e produção comercial de rotina. Em conjunto, esses fatores criam um ambiente previsível para o escalonamento de biológicos de alta complexidade, incentivando o investimento de capital de risco e parcerias público-privadas que encurtam o tempo até a clínica para ativos inovadores.

Principais Conclusões do Relatório

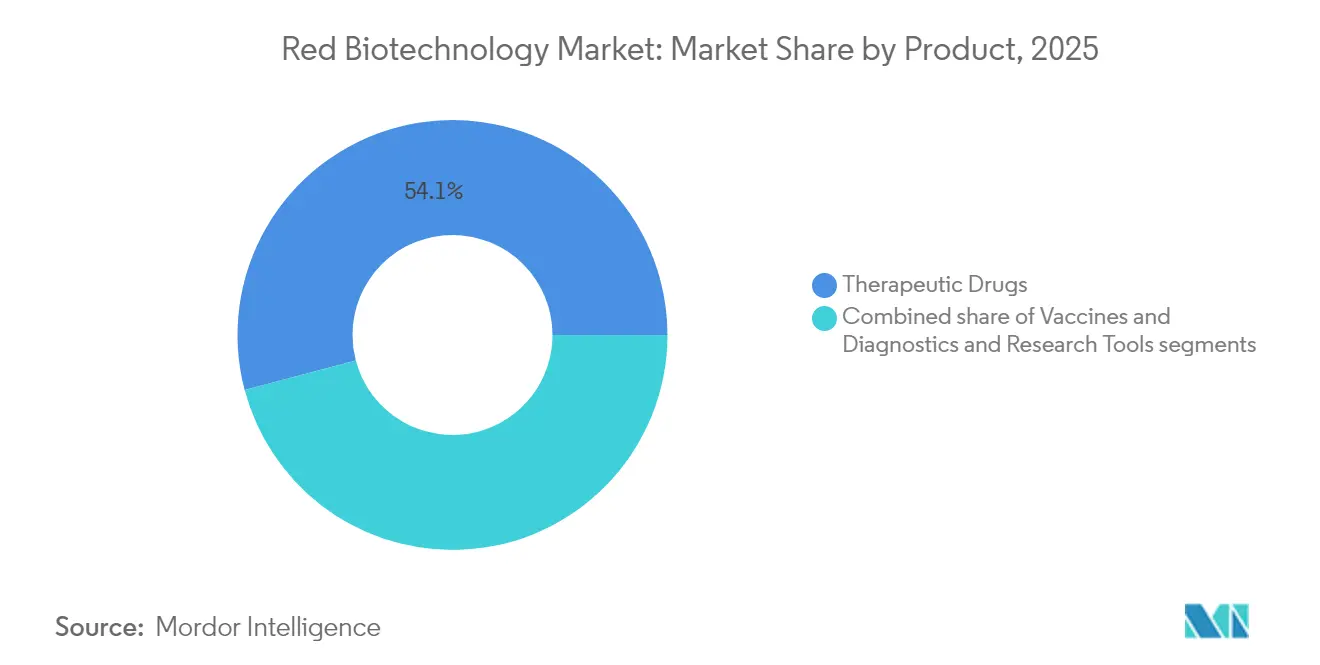

- Por categoria de produto, o segmento de medicamentos terapêuticos capturou 54,12% da participação do mercado de biotecnologia vermelha em 2025; o mesmo segmento está projetado para expandir a um CAGR de 6,63% até 2031.

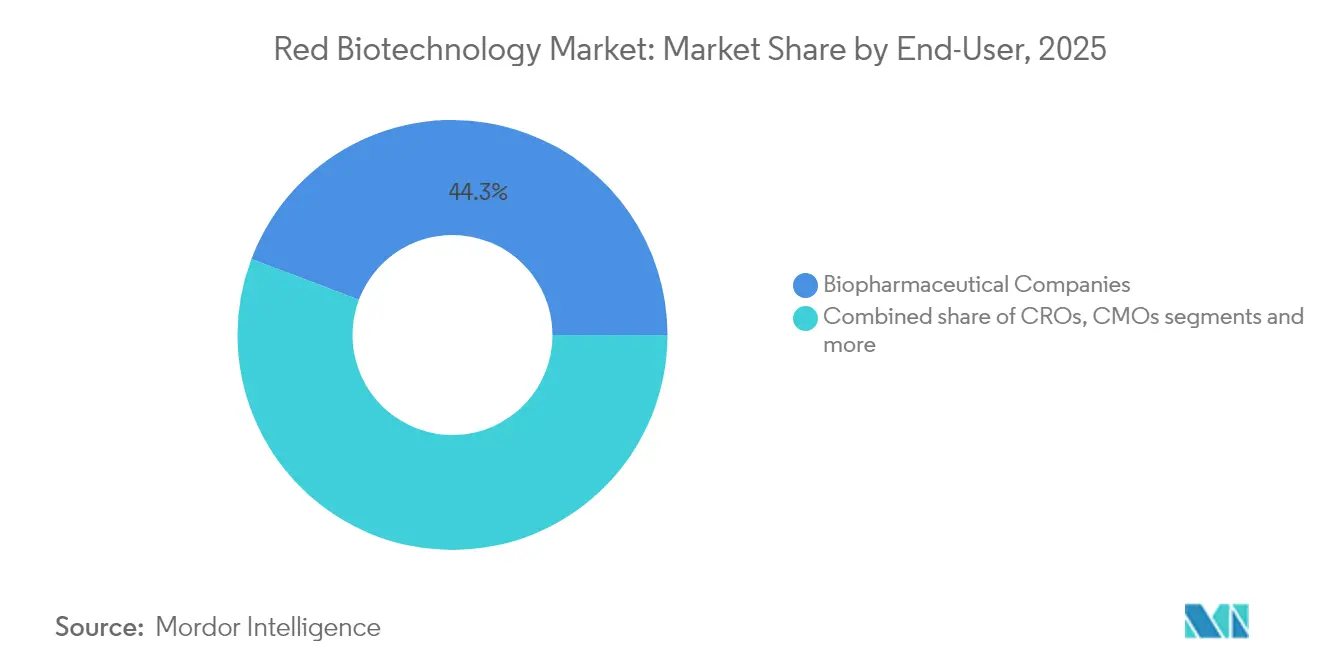

- Por usuário final, as empresas biofarmacêuticas detinham 44,25% do tamanho do mercado de biotecnologia vermelha em 2025, enquanto os institutos acadêmicos e de pesquisa registraram o maior CAGR projetado de 7,05% até 2031.

- Por geografia, a América do Norte representou 38,72% do tamanho do mercado de biotecnologia vermelha em 2025; a Ásia-Pacífico está avançando a um CAGR de 6,94% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biotecnologia Vermelha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência e prevalência de doenças crônicas e raras | +1.2% | Global, com concentração nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do financiamento em saúde e parcerias público-privadas | +0.9% | Global, particularmente forte na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Adoção de medicina personalizada e absorção de diagnósticos complementares | +0.8% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transbordamento da plataforma de mRNA acelerando novos biológicos | +0.7% | Global, com centros de fabricação na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Redução de riscos no design de biológicos em estágio inicial impulsionada por IA | +0.6% | Global, concentrado em centros de inovação | Médio prazo (2-4 anos) |

| Programas de preparação para pandemias liderados pelo governo escalando a capacidade global de fabricação de vacinas | +0.5% | Global, com foco estratégico em capacidades domésticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente incidência e prevalência de doenças crônicas e raras

Oito novas terapias celulares e gênicas foram aprovadas pela FDA em 2024, sublinhando como as áreas de necessidade não atendida convertem avanços científicos em ativos comerciais. A oncologia continuou a dominar as aprovações, representando 34% de todos os novos produtos biológicos[1]Zinnet Sevval Aksoyalp, "Um Ano em Farmacologia: Novos Medicamentos Aprovados pela Administração de Alimentos e Medicamentos dos Estados Unidos em 2024," Arquivos de Farmacologia de Naunyn-Schmiedeberg, link.springer.com em 2024. As mudanças demográficas intensificam a demanda; a prioridade política do Japão em anticorpos monoclonais de próxima geração e terapias gênicas reflete o desafio de gerenciar uma população que envelhece rapidamente. Os pipelines de doenças raras se beneficiam dos incentivos do Medicamento Órfão, já que 88% das aprovações de terapia gênica de 2024 carregavam essa designação. O Centro de Inovação em Doenças Raras da FDA e seu projeto piloto START comprimem os cronogramas de desenvolvimento, incentivando as empresas a direcionar doenças de nicho antes consideradas comercialmente pouco atrativas.

Expansão do financiamento em saúde e parcerias público-privadas

A alocação da PHEMCE para 2023-2027 reservou USD 79,5 bilhões[2]Departamento de Saúde e Serviços Humanos dos EUA, "Orçamento Plurianual da Empresa de Contramedidas Médicas de Emergência em Saúde Pública para os Anos Fiscais 2023-2027," Departamento de Saúde e Serviços Humanos dos EUA, aspr.hhs.gov para P&D de contramedidas e fabricação doméstica, um aumento de USD 15,5 bilhões em relação ao ciclo de planejamento anterior. O Consórcio BioMaP da BARDA, no valor de USD 2 bilhões, amplia esse suporte ao co-investir em instalações flexíveis que podem alternar de anticorpos para vacinas de mRNA em questão de meses. O Centro de Fabricação de Biológicos do Canadá em Montreal adiciona capacidade anual de 250 milhões de doses para vacinas de vetor viral e subunidade proteica. O programa GenAI4EU da Comissão Europeia destina EUR 1 bilhão para projetos de IA, incluindo a descoberta de biológicos, reforçando a transferência de conhecimento transfronteiriço. As economias emergentes espelham o modelo; o marco BIO-E3 da Índia fornece financiamento concessionário e aquisição simplificada de terrenos para novos campi de bioprodução.

Adoção de medicina personalizada e absorção de diagnósticos complementares

A orientação da FDA divulgada em 2025 esclarece como a inteligência artificial pode aumentar a tomada de decisões regulatórias para biológicos, sinalizando a aceitação formal de diagnósticos complementares baseados em aprendizado de máquina. Os testes genéticos agora representam 45% dos kits de diagnóstico de precisão comerciais, com a oncologia respondendo por um quarto da demanda total. Os hospitais estão implantando cada vez mais plataformas de testes no ponto de atendimento conectadas à nuvem, um mercado que deve superar USD 90,25 bilhões até 2030, fornecendo aos clínicos o status de mutação em tempo real antes do início da terapia. O acesso mais amplo ao sequenciamento de próxima geração reduz os custos por genoma, permitindo que biofarmacêuticas de médio porte estratifiquem ensaios sem orçamentos proibitivos. A clareza regulatória, os menores custos de ensaio e a bioinformática prontamente acessível impulsionam coletivamente a adoção de diagnósticos complementares que ancoram regimes terapêuticos personalizados.

Transbordamento da plataforma de mRNA acelerando novos biológicos

Setenta ensaios clínicos ativos avaliaram vacinas baseadas em mRNA além da COVID-19 em junho de 2024, visando oncologia, VSR e fibrose cística. Construtos trans-amplificadores reduzem a entrada de RNA em quarenta vezes, diminuindo o custo dos produtos enquanto mantêm a imunogenicidade. Vetores de mRNA circular sintetizados na Universidade de Nagoya fornecem produção de proteínas 200 vezes maior, abrindo janelas terapêuticas em distúrbios metabólicos e genéticos raros. A Moderna está comissionando três plantas regionais — no Reino Unido, Austrália e Canadá — cada uma capaz de preencher 100 milhões de equivalentes de dose, demonstrando escalabilidade global para pipelines de mRNA de rotatividade rápida, à medida que a produção migra para formatos contínuos de uso único, os cronogramas de transferência de tecnologia encolhem, permitindo que pequenos desenvolvedores naveguem do IND à Fase 1 em menos de 12 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de biofabricação e cadeia de frio | -0.8% | Global, particularmente desafiador em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações globais de biológicos complexas e em mudança | -0.6% | Global, com variações regionais nos requisitos de conformidade | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos para matérias-primas críticas | -0.5% | Global, com riscos de concentração em fornecedores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Riscos de imunogenicidade em terapias gênicas de próxima geração | -0.4% | Global, com maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de biofabricação e cadeia de frio

As perdas do setor decorrentes de falhas na cadeia de frio atingem USD 35 bilhões anualmente, comprometendo a acessibilidade para biológicos sensíveis à temperatura. As terapias autólogas de CAR-T ainda custam acima de USD 500.000 por paciente devido à fabricação intensiva em mão de obra e à distribuição criogênica. As revisões do Anexo 1 endureceram as regras de processamento asséptico, obrigando atualizações na tecnologia de isoladores e no monitoramento ambiental que inflacionam o capex para plantas greenfield. A concentração da cadeia de suprimentos agrava o problema; mais de 75% das importações de IFA dos EUA se originam fora de suas fronteiras, expondo a produção a choques geopolíticos. Embora softwares de planejamento de rotas habilitados por IA e gêmeos digitais prometam economias logísticas de 15-25%, a implantação generalizada permanece em estágios piloto, atrasando o alívio de curto prazo.

Regulamentações globais de biológicos complexas e em mudança

O Regulamento de Ensaios Clínicos da UE, em vigor desde janeiro de 2025, obriga os patrocinadores a carregar dados de estudos legados no novo portal CTIS, causando atrasos administrativos. Simultaneamente, uma revisão das taxas da EMA elevou os custos de aconselhamento científico para até EUR 98.400, pressionando os pequenos desenvolvedores. A iniciativa CoGenT Global da FDA busca diretrizes harmonizadas para terapia gênica, mas atualmente cobre apenas doenças raras, deixando categorias mais amplas em um limbo regulatório. Nos Estados Unidos, a substituição de todos os membros do Comitê Consultivo sobre Práticas de Imunização (ACIP) em junho de 2025 injetou incerteza nos próximos cronogramas de política de vacinas. Coletivamente, os padrões não alinhados prolongam o tempo até a aprovação e aumentam o volume de estudos de ponte necessários para lançamentos em múltiplas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Medicamentos Terapêuticos Lideram a Onda de Inovação

Os medicamentos terapêuticos geraram USD 289,76 bilhões em 2025, correspondendo a uma participação de 54,12% do tamanho do mercado de biotecnologia vermelha, e estão previstos para crescer a um CAGR de 6,63% até 2031. Os anticorpos monoclonais ancoram a categoria, com mais de 200 agentes aprovados e cerca de 1.400 candidatos clínicos ativos em todo o mundo. Os formatos biespecíficos alcançam a maior conversão clínica para aprovação, levando empresas como BioNTech e Bristol Myers Squibb a buscar acordos de codesenvolvimento de vários bilhões de dólares. As terapias gênicas aceleraram após o endosso da FDA de oito produtos em 2024, enquanto as plataformas de CAR-T modificadas por CRISPR agora dominam os ensaios de hemato-oncologia em fase inicial. Os terapêuticos de mRNA avançam além das doenças infecciosas para indicações cardiometabólicas, apoiados pela tecnologia de RNA circular que multiplica o rendimento de proteínas in vivo.

As vacinas mantêm relevância estratégica, apoiadas por cláusulas de opção da BARDA que garantem volumes mínimos de retirada durante surtos. As ferramentas de diagnóstico e pesquisa se expandem à medida que os reagentes de sequenciamento e os ensaios de biópsia líquida ganham adoção em ambientes descentralizados. Em paralelo, as proteínas terapêuticas evoluem para conjugados anticorpo-fármaco e citocinas de fusão adaptadas a microambientes de doenças específicas, refletindo a ênfase do mercado de biotecnologia vermelha no direcionamento de precisão.

Por Usuário Final: Parcerias Acadêmicas Impulsionam o Crescimento

As empresas biofarmacêuticas retiveram 44,25% da participação do mercado de biotecnologia vermelha em 2025 por meio da integração vertical que abrange da descoberta ao fornecimento comercial. Os institutos acadêmicos e de pesquisa, no entanto, representam o segmento de crescimento mais rápido, com um CAGR de 7,05%, impulsionados por influxos de subsídios e pelo recrutamento corporativo de investigadores principais. As instalações centrais universitárias agora fornecem suítes de vetores em conformidade com as BPF, permitindo que as empresas derivadas realizem ensaios iniciais sem construir infraestrutura dedicada. A aliança da NVIDIA com a Novo Nordisk fornece créditos de GPU em nuvem e algoritmos de previsão estrutural para mais de 100 laboratórios acadêmicos, democratizando o acesso a ferramentas de design de IA.

As organizações de fabricação por contrato (OPCs) e as organizações de pesquisa por contrato veem um impulso paralelo à medida que a terceirização mitiga o ônus de capital; as OPCs estão no caminho certo para controlar 54% da capacidade global de biológicos até 2028, reformulando o cálculo de fabricar versus comprar para pequenos inovadores. Hospitais e clínicas especializadas emergem como usuários finais de nicho para terapias celulares no ponto de atendimento, especialmente em centros de oncologia equipados com módulos de fabricação de sistema fechado. Essa difusão de capacidade reflete uma migração do setor em direção a redes de desenvolvimento distribuídas, porém interconectadas.

Análise Geográfica

A América do Norte capturou 38,72% do tamanho do mercado de biotecnologia vermelha em 2025 e está projetada para registrar um CAGR de 5,78% até 2031. A região se beneficia de um ecossistema de espectro completo que agrupa descoberta, regulamentação e fabricação em escala industrial. O Consórcio BioMaP da BARDA e o pool de capital da PHEMCE protegem a produção doméstica tanto para biológicos de rotina quanto de emergência, enquanto as designações aceleradas da FDA encurtam os prazos de entrega para terapias inovadoras. A reestruturação regulatória em andamento, como a reforma da composição do ACIP, introduz incerteza de curto prazo para o cronograma de lançamento de vacinas. No entanto, propostas substanciais do Congresso buscando USD 15 bilhões para a competitividade em biotecnologia ressaltam o compromisso político sustentado.

A Europa está projetada para crescer a um CAGR de 6,02% até 2031. As reformas políticas, incluindo o Regulamento de Ensaios Clínicos e os fundos do Horizonte Europa, facilitam ensaios multinacionais e o compartilhamento de conhecimento transfronteiriço. A infraestrutura EUFab da HERA oferece capacidade de aumento ágil, capaz de alternar entre vacinas de mRNA, vetor viral e proteínas em 100 dias, aumentando a autonomia do bloco. Os aumentos de taxas sob as novas regulamentações da EMA adicionam pressão de custos, mas a consulta simultânea sobre dossiês simplificados de biossimilares poderia ampliar o acesso a biológicos de menor preço para os pagadores estatais.

A Ásia-Pacífico mostra o impulso mais rápido, expandindo a um CAGR de 6,94% e com expectativa de mais que dobrar seu valor de segmento até 2031. A estratégia nacional do Japão busca triplicar a produção setorial para 15 trilhões de ienes até 2030 por meio de créditos fiscais e vias de revisão acelerada. O valor da biotecnologia da Índia disparou de USD 10 bilhões em 2014 para USD 130 bilhões em 2024, aproveitando as vantagens de custo e uma participação de 60% no volume global de vacinas. A China aprofunda a descoberta habilitada por IA, exemplificada pela parceria de USD 5,3 bilhões da AstraZeneca com o Grupo Farmacêutico CSPC que visa distúrbios autoimunes. Os governos regionais estão sincronizando regulamentações para facilitar ensaios clínicos transfronteiriços, acelerando os primeiros estudos em humanos e o subsequente escalonamento em plantas de contrato próximas.

Cenário Competitivo

A liderança de mercado está se inclinando para empresas que combinam plataformas diferenciadas com alianças em rede, em vez de escala pura. O acordo de anticorpos biespecíficos de USD 7,6 bilhões entre BioNTech e Bristol Myers Squibb sinaliza o prêmio que os investidores atribuem a plataformas modulares de imuno-oncologia. O acordo centrado em IA da AstraZeneca com a CSPC avançou modelos de multi-ômica que encurtam os ciclos de otimização de leads em até 50%. Essas parcerias exemplificam um padrão em que o capital das grandes farmacêuticas se funde com o conhecimento especializado para compartilhar riscos e acelerar a validação.

O mercado de biotecnologia vermelha, enquanto isso, abre espaço em branco nas modalidades de RNA; o segmento está previsto para expandir seis vezes, criando espaço para startups focadas em veículos de entrega, como nanopartículas lipídicas e nanocápsulas proteicas. As OPCs capturam valor desproporcional ao oferecer capacidade plug-and-play, com projeções de que deterão uma participação maior da produção global de biológicos até 2030. Disruptores emergentes — por exemplo, a vacina de RNA auto-amplificável da Arcturus Therapeutics, ou os géis de depósito à base de lipídios da Camurus que sustentam uma aliança de USD 870 milhões com a Lilly — demonstram como a inovação em formulação pode desbloquear tanto a conveniência para o paciente quanto o potencial econômico.

A intensidade competitiva permanece moderada porque as altas barreiras de capital limitam a entrada de entidades de produto único. No entanto, o papel da IA está reduzindo os custos de descoberta, permitindo que novos entrantes ganhem tração rapidamente ao licenciar a fabricação em vez de construir pegadas intensivas em ativos. Consequentemente, os incumbentes fortalecem as posições de propriedade intelectual e buscam licenciamentos em estágio mais inicial para garantir profundidade de pipeline, ilustrado pela Agenus concedendo à Zydus direitos sobre seus anticorpos de ponto de verificação imunológico enquanto co-lança um negócio de BioCDMO nos EUA.

Líderes do Setor de Biotecnologia Vermelha

AstraZeneca PLC

F. Hoffmann-La Roche Ltd

Bristol Myers Squibb

Novartis AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: BioNTech e Bristol Myers Squibb anunciaram uma colaboração de USD 7,6 bilhões para codesenvolver e comercializar conjuntamente o BNT327, um anticorpo biespecífico que visa PD-L1 e VEGF-A para múltiplos tumores, compartilhando lucros em uma base de 50/50

- Junho de 2025: A AstraZeneca firmou um acordo de pesquisa liderado por IA de USD 5,3 bilhões com o Grupo Farmacêutico CSPC para descobrir terapias de pequenas moléculas para doenças crônicas, incluindo um pagamento inicial de USD 110 milhões.

- Junho de 2025: A Eli Lilly formou uma aliança de USD 870 milhões com a Camurus para codesenvolver medicamentos de longa ação para obesidade baseados em GLP-1 e incretina usando a tecnologia de gel de depósito à base de lipídios da Camurus.

- Junho de 2025: A Agenus e a Zydus Lifesciences finalizaram uma parceria de USD 141 milhões centrada em botensilimabe e balstilimabe, juntamente com a Zydus lançando uma unidade BioCDMO nos EUA utilizando as instalações existentes da Agenus.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de biotecnologia vermelha como a receita agregada gerada mundialmente a partir de biológicos terapêuticos, vacinas preventivas, medicamentos baseados em células e genes e diagnósticos moleculares que dependem de células vivas, organismos engenheirados ou seus derivados para tratar, detectar ou prevenir doenças humanas.

Exclusão do escopo: enzimas industriais, insumos de biotecnologia agrícola e biomateriais não utilizados para cuidados ao paciente estão fora do escopo.

Visão Geral da Segmentação

- Por Produto

- Vacinas

- Vacinas de mRNA

- Vacinas de Vetor Viral

- Vacinas de Proteína Recombinante

- Vacinas Conjugadas e de Subunidade

- Vacinas Vivas Atenuadas e Inativadas

- Medicamentos Terapêuticos

- Anticorpos Monoclonais

- Proteínas Recombinantes

- Terapias Gênicas

- Terapias Celulares

- Terapêuticos de RNA

- Ferramentas de Diagnóstico e Pesquisa

- Reagentes e Kits de Sequenciamento

- Ensaios de Diagnóstico Complementar

- Testes Moleculares no Ponto de Atendimento

- Vacinas

- Por Usuário Final

- Empresas Biofarmacêuticas

- Organizações de Fabricação por Contrato (OPCs)

- Organizações de Pesquisa por Contrato (OPPs)

- Institutos Acadêmicos e de Pesquisa

- Hospitais e Clínicas Especializadas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram diretores de fabricação em empresas biofarmacêuticas, responsáveis por compras em organizações de desenvolvimento por contrato, oncologistas conduzindo ensaios de CAR-T e consultores de pagadores nos Estados Unidos, Alemanha, Índia e Brasil. Essas discussões validaram os preços médios de venda, as curvas de adoção após as aprovações regulatórias e os limites de reembolso regionais, preenchendo lacunas encontradas na pesquisa documental.

Pesquisa Documental

Começamos com fontes de definição de padrões, como o banco de dados de Pedidos de Licença Biológica da FDA dos EUA, o arquivo de aprovações da Agência Europeia de Medicamentos e os painéis de aquisição de vacinas da OMS, que sinalizam contagens de produtos comercializados e cronogramas de lançamento. As estatísticas comerciais do UN Comtrade e dos órgãos alfandegários nos ajudaram a mapear os fluxos transfronteiriços de biológicos a granel, enquanto os registros de ensaios clínicos e periódicos revisados por pares esclareceram a densidade do pipeline e o desgaste. Os relatórios anuais e apresentações para investidores das empresas lançaram luz sobre os preços de venda e as adições de capacidade, e então plataformas pagas como D&B Hoovers e Dow Jones Factiva forneceram divisões de receita auditadas que aprimoraram as proporções dos segmentos. Esta lista é ilustrativa; muitas outras referências públicas e pagas apoiaram a coleta de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Um pool de demanda de cima para baixo foi reconstruído a partir de vendas de medicamentos biológicos, remessas de doses de vacinas e volumes de testes genéticos, que são então comparados com os totais de capacidade de produção e verificações de razoabilidade de preço médio de venda × volume amostradas. Variáveis-chave como gastos em P&D em terapias avançadas, contagem de indicações aprovadas, taxas de utilização de biorreatores, expirações de patentes, proporções de pacientes prevalentes para tratados e cobertura nacional de imunização alimentam uma regressão multivariada que projeta o valor até 2030. Onde os dados de fornecedores de baixo para cima eram escassos, fizemos a proporção usando taxas de penetração regional validadas antes de iterar os resultados com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por varreduras de variância em relação às tendências históricas de vendas e indicadores macroeconômicos de gastos em saúde; anomalias acionam o recontato com as fontes antes da aprovação. Os relatórios são atualizados a cada ano, com atualizações intermediárias se ocorrerem eventos materiais, como aprovações marcantes ou retiradas por segurança.

Por que a Linha de Base de Biotecnologia Vermelha da Mordor Comanda Confiabilidade

As estimativas publicadas frequentemente diferem, e reconhecemos que as escolhas de escopo, as premissas de preço e a cadência de atualização normalmente impulsionam as lacunas.

Os principais fatores de lacuna incluem se a receita de diagnósticos é contabilizada, o tratamento de pagamentos únicos de terapia gênica, as conversões de moeda em preços médios de venda de biológicos em rápida mudança e a frequência com que as transições de pipeline para mercado são capturadas. O modelo da Mordor bloqueia a definição antecipadamente, aplica faixas de preço médio de venda auditadas e atualiza anualmente, enquanto outros podem misturar números históricos e de cenário que envelhecem rapidamente.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 535,68 B | ||

| USD 427,20 B | Consultoria Global A | exclui diagnósticos complementares; usa preços médios de 2024 |

| USD 667,92 B | Associação do Setor B | inclui biológicos veterinários e conta duplamente as taxas de contrato |

| USD 910,26 B | Consultoria Regional C | conversão agressiva de pipeline e taxas de câmbio de 2023 |

A comparação mostra que, uma vez eliminados o desvio de escopo e a inflação de preços, a abordagem disciplinada e atualizada anualmente da Mordor fornece uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Quais modalidades terapêuticas estão ganhando a mais rápida tração regulatória em biotecnologia vermelha?

As terapias celulares e gênicas estão recebendo revisões aceleradas sob programas como o Centro de Inovação em Doenças Raras da FDA, levando a aprovações mais rápidas para tratamentos de nicho e alto impacto.

Como a inteligência artificial está remodelando a descoberta e o desenvolvimento de biológicos?

Os modelos de aprendizado profundo agora preveem o dobramento de proteínas e os pontos críticos imunogênicos em horas, permitindo que os pesquisadores iterem designs rapidamente e reduzam o risco de falha em estágio inicial.

Quais vantagens estratégicas as empresas biofarmacêuticas obtêm ao fazer parceria com organizações de fabricação por contrato (OPCs)?

As OPCs oferecem instalações modulares de uso único que permitem aos patrocinadores escalar a produção sem grandes desembolsos de capital, possibilitando um lançamento comercial mais rápido e capacidade flexível de aumento para pandemias.

De que maneiras as regulamentações globais em evolução estão influenciando as estratégias de entrada no mercado?

As regras divergentes pós-2025 na UE e nos Estados Unidos estão levando as empresas a sequenciar as submissões, realizar estudos de ponte específicos por região e orçar para taxas mais altas de aconselhamento científico.

Como a ascensão da medicina personalizada está alterando os fluxos de trabalho de diagnóstico?

Os diagnósticos complementares estão se aproximando do ponto de atendimento, integrando ensaios genômicos rápidos que ajudam os clínicos a selecionar terapias direcionadas durante a consulta inicial do paciente.

Quais avanços tecnológicos estão ajudando a reduzir os custos logísticos da cadeia de frio para biológicos?

As vacinas de mRNA trans-amplificadoras e os excipientes estabilizadores de próxima geração prolongam a vida útil do produto na refrigeração padrão, reduzindo a dependência de redes de armazenamento ultrafrio.

Página atualizada pela última vez em: