Tamanho e Participação do Mercado de Bomba de Calor do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

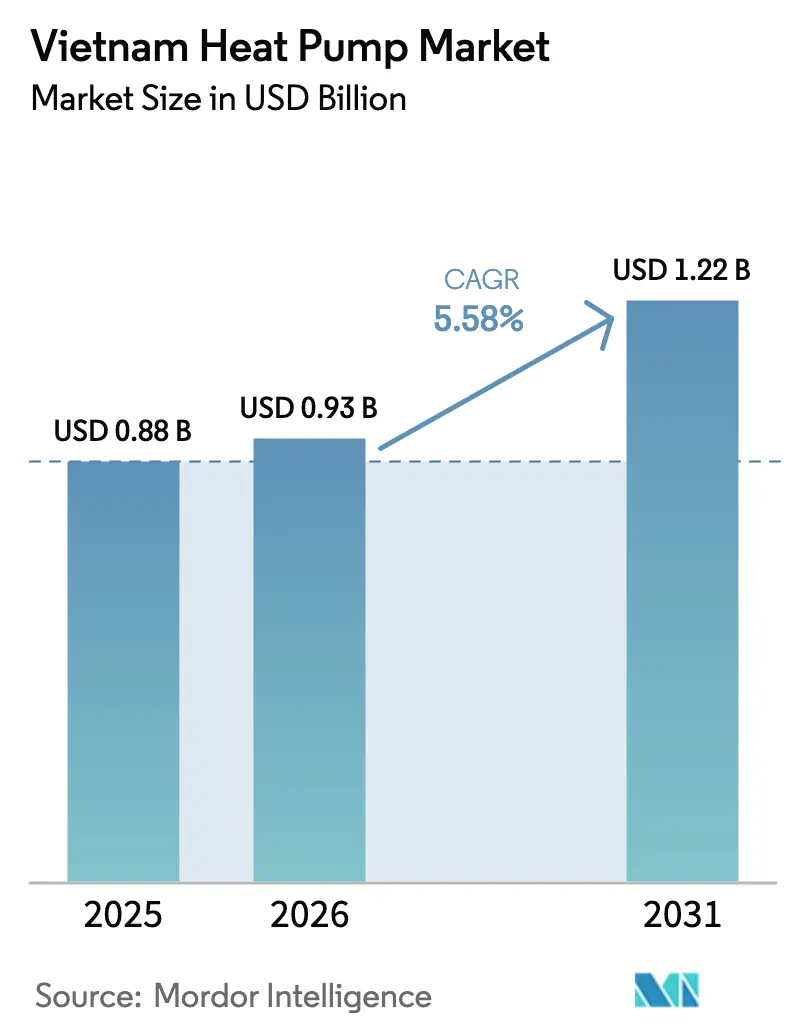

| Tamanho do mercado no ano base (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor do Vietnã por Mordor Intelligence

O tamanho do mercado de bomba de calor do Vietnã foi avaliado em USD 0,88 bilhão em 2025 e estima-se que cresça de USD 0,93 bilhão em 2026 para atingir USD 1,22 bilhão até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031). O crescente apoio político para resfriamento de baixo carbono, a rápida construção de arranha-céus urbanos e o financiamento verde concessionário estão impulsionando a demanda, mesmo que a sensibilidade ao custo inicial e a escassez de técnicos restrinjam uma adoção mais rápida. As configurações de fonte de ar dominam devido ao clima quente do Vietnã e à maior simplicidade de instalação, mas os sistemas híbridos e de fonte geotérmica estão ganhando espaço em retrofits industriais, aquicultura e projetos de recuperação de calor residual em data centers. A iminente proibição de refrigerantes em 2029 deverá desencadear um ciclo de substituição considerável impulsionado por conformidade, enquanto a tarifa elétrica em duas partes que entra em vigor em 2026 incentiva estratégias de deslocamento de carga que favorecem bombas de calor de alta eficiência em detrimento do aquecimento por resistência. Nesse contexto, os compradores residenciais continuam sendo o maior grupo de clientes, mas os usuários industriais estão emergindo como o segmento de crescimento mais rápido à medida que se preparam para o mercado obrigatório de carbono do Vietnã.

Principais Conclusões do Relatório

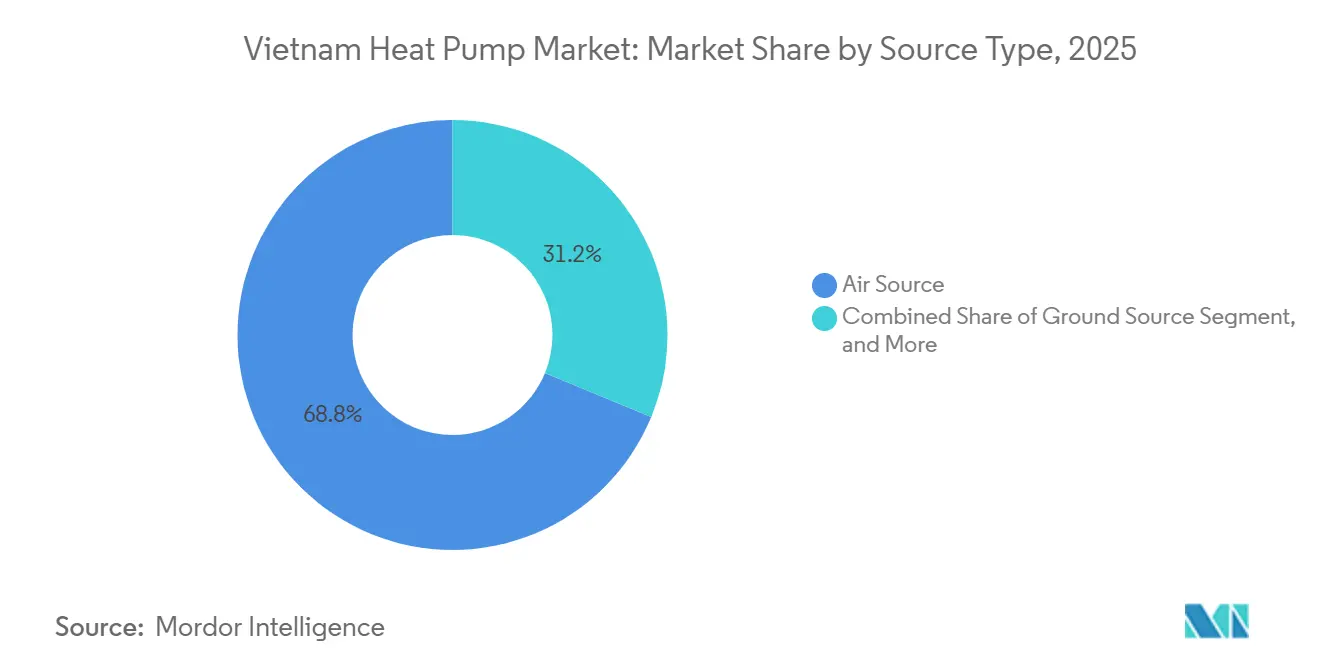

- Por tipo, os sistemas de fonte de ar lideraram com 68,78% da participação do mercado de bomba de calor do Vietnã em 2025, enquanto as unidades híbridas devem se expandir a um CAGR de 7,13% até 2031.

- Por tecnologia, as soluções ar-para-água representaram 60,31% do tamanho do mercado de bomba de calor do Vietnã em 2025; as opções geotérmicas-para-água avançam a um CAGR de 6,47% até 2031.

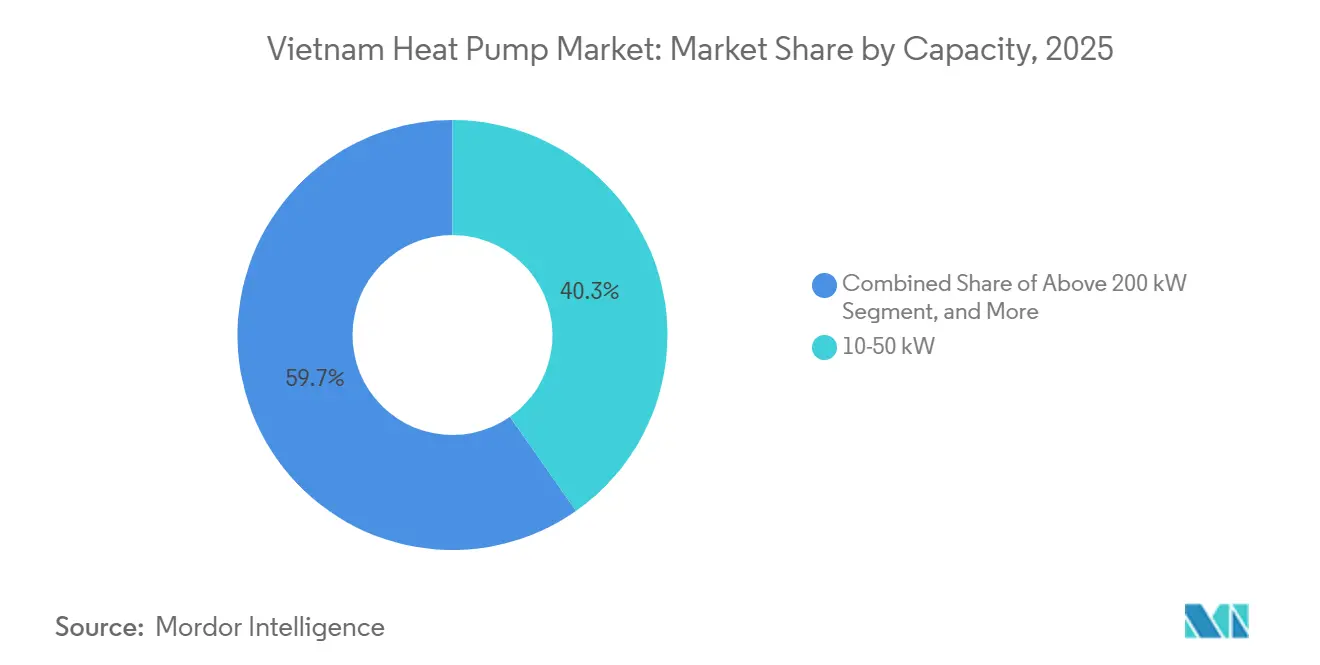

- Por capacidade, os modelos de 10-50 kW capturaram 40,26% da demanda de 2025, enquanto os sistemas acima de 200 kW devem crescer a um CAGR de 6,02%.

- Por aplicação, o resfriamento de espaço deteve uma participação de 44,12% em 2025; o aquecimento industrial e de processos está preparado para um CAGR de 5,83% até 2031.

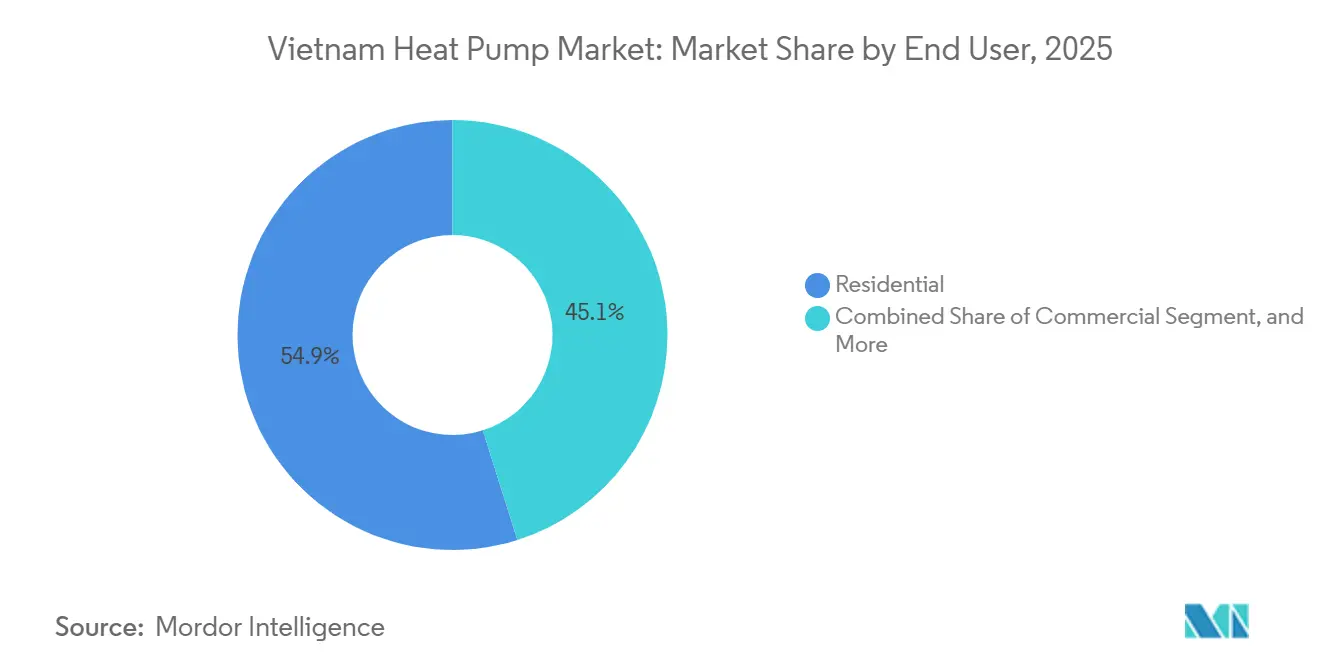

- Por usuário final, o segmento residencial dominou com 54,89% da participação do mercado de bomba de calor do Vietnã em 2025, mas os compradores industriais estão a caminho de um CAGR de 5,71%.

- Por instalação, os novos projetos representaram 60,37% da atividade de 2025, enquanto as implantações de retrofit devem crescer a um CAGR de 5,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação Acelerada de Subsídios Governamentais e Empréstimos Verdes a Juros Zero | +1.2% | Nacional (ganhos iniciais em Hanói, Cidade de Ho Chi Minh, Da Nang) | Curto prazo (≤ 2 anos) |

| Eliminação Obrigatória de Aquecedores Elétricos de Água Ineficientes em Áreas Urbanas | +0.9% | Cidades de nível 1 e nível 2 | Médio prazo (2-4 anos) |

| Boom Rápido de Construção Residencial de Arranha-Céus em Cidades de Nível 1 | +0.8% | Hanói, Cidade de Ho Chi Minh, Da Nang | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Sistemas de Aquecimento de Aquicultura de Baixo Carbono | +0.5% | Províncias do Delta do Mekong | Médio prazo (2-4 anos) |

| Integração de Bomba de Calor na Recuperação de Calor Residual de Data Centers de Hiperescala | +0.7% | Cidade de Ho Chi Minh, Hanói, Binh Duong, Dong Nai | Médio prazo (2-4 anos) |

| Iminente Proibição do Refrigerante R22 Impulsionando a Demanda por Retrofit | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Acelerada de Subsídios Governamentais e Empréstimos Verdes a Juros Zero

O capital mais barato está começando a remodelar o comportamento de compra, especialmente entre pequenas redes de hotéis e associações de condomínios que historicamente adiavam melhorias de alta eficiência. À medida que os credores comerciais incorporam o subsídio de juros de 2% em seus produtos de empréstimo verde, as parcelas mensais de uma central de água quente em edifício de médio porte ficam abaixo da economia de caixa proveniente do menor consumo de eletricidade, criando fluxo de caixa positivo imediato para os tomadores de empréstimo.[1]Thuy Dung, "Projetos verdes e ESG passarão a contar com subsídio de 2% nos empréstimos," Vietnam Government News, bao chinhphu.vn Empreiteiros de instalação relatam que os pedidos em carteira de unidades ar-para-água com R32 na Cidade de Ho Chi Minh dobraram entre janeiro e março de 2026, uma mudança que atribuem a compradores correndo para garantir condições concessionárias antes que quaisquer limites de cota sejam atingidos. Os fabricantes estão respondendo com pacotes "prontos para financiamento" que agrupam equipamentos, software de monitoramento e documentos de solicitação pré-preenchidos, reduzindo o atrito transacional para usuários finais sem experiência com burocracia de financiamento verde. Nos próximos dois anos, espera-se que essa liquidez impulsionada por políticas reduza a diferença de retorno entre bombas de calor e aquecedores a gás para menos de três anos em muitos locais comerciais, ancorando firmemente a demanda no curto prazo.

Eliminação Obrigatória de Aquecedores Elétricos de Água Ineficientes em Áreas Urbanas

Os prazos de conformidade incorporados na QCVN 25:2025 estão forçando os gestores de propriedades a auditar frotas de eletrodomésticos e elaborar cronogramas de substituição plurianuais. Como os inspetores municipais agora revisam os registros de certificados de energia durante as verificações de segurança de rotina, os proprietários de aquecedores de resistência mais antigos estão expostos a multas, além de contas de eletricidade mais altas, acelerando sua decisão de mudar de tecnologia.[2]LuatVietnam, "Roteiro para restringir a produção e importação de equipamentos contendo substâncias controladas," luatvietnam.net Redes varejistas em Hanói já removeram das prateleiras os aquecedores de armazenamento de baixa eficiência, substituindo-os por modelos de bomba de calor com inversor que atendem ao limite mínimo de desempenho de 2025. As seguradoras também estão sinalizando que equipamentos não conformes podem anular a cobertura de risco de incêndio, adicionando um incentivo financeiro negativo à cenoura regulatória. À medida que a fiscalização se irradia das cidades de nível 1 para as de nível 2, espera-se que uma onda contínua de demanda se propague pelo canal de distribuição, sustentando um crescimento de remessas de dois dígitos até 2029.

Boom Rápido de Construção Residencial de Arranha-Céus em Cidades de Nível 1

Os incorporadores que buscam preços premium por unidade agora anunciam sistemas de água quente com bomba de calor ao lado de jardins na cobertura e controles de casa inteligente, usando custos de utilidades mais baixos como argumento de venda para jovens compradores profissionais. A tarifa escalonada introduzida em 2025 tornou essas afirmações críveis, pois os domicílios nas duas faixas de consumo mais altas pagam quase o dobro da tarifa média de varejo durante os picos de verão. Os credores de construção exigem cada vez mais modelos de desempenho energético como parte dos convênios de empréstimo, e os projetos que não atingem os benchmarks verdes enfrentam spreads de juros mais altos, empurrando os construtores em direção a especificações de bomba de calor. Os fornecedores de equipamentos estão, portanto, fazendo parcerias com empreiteiros gerais para garantir compromissos na fase de projeto, em vez de depender de retrofits pós-licitação que são mais difíceis de assegurar. Com mais de 200 novas torres programadas para início de obras em Hanói e na Cidade de Ho Chi Minh até 2028, esse mecanismo de tração sustenta um pipeline de receita estável por vários anos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de instalação e alto custo inicial | -1.2% | Nacional, mais forte em zonas rurais | Curto prazo (≤ 2 anos) |

| Conscientização pública limitada | -0.9% | Áreas rurais e de pequenas cidades | Médio prazo (2–4 anos) |

| Escassez de técnicos e lentidão no treinamento | -0.7% | Centros urbanos de alto crescimento | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Sistemas de Aquecimento de Aquicultura de Baixo Carbono

Fazendas de camarão e pangásio orientadas para exportação estão sob pressão para documentar reduções de Escopo 1 a fim de manter contratos de compradores na Europa e na América do Norte, onde taxas de ajuste de carbono se aproximam. Pilotos iniciais mostram que bombas de calor de fonte de água podem elevar as taxas de sobrevivência larval em 6-8 pontos percentuais enquanto reduzem o uso de diesel, um ganho operacional que ressoa com os gestores de fazendas.[3]Programa das Nações Unidas para o Meio Ambiente, "Gestão do Ciclo de Vida de Refrigerantes," ozone.unep.org As apólices de seguro vinculadas ao clima agora oferecem descontos de prêmio para incubatórios eletrificados, tornando a proposta de valor ainda mais atraente. As autoridades provinciais, ansiosas para salvaguardar um setor de exportação de frutos do mar de USD 10 bilhões, estão cofinanciando plantas de demonstração para mostrar economias de custos a operadores menores. À medida que os preços à vista de créditos de carbono sobem antes do lançamento do mercado em 2028, as fazendas que acumulam reduções verificadas por meio de projetos de bomba de calor ganharão um fluxo de receita negociável que melhora a economia do projeto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Equipamentos e Instalação | -0.8% | Nacional, agudo em cidades rurais e de nível 2/nível 3 | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Certificados em Bomba de Calor | -0.6% | Províncias fora de Hanói, Cidade de Ho Chi Minh, Da Nang | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Terreno para Campos de Loop de Fonte Geotérmica | -0.3% | Núcleos urbanos de Hanói, Cidade de Ho Chi Minh, Da Nang | Longo prazo (≥ 4 anos) |

| Vantagem da Tarifa Industrial de Gás Natural sobre os Preços de Eletricidade | -0.5% | Binh Duong, Dong Nai, Ba Ria-Vung Tau | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos e Instalação

Apesar do apoio político, o preço à vista de um aquecedor de água residencial com bomba de calor de 200 litros ainda supera a renda anual de muitos domicílios rurais, amortecendo a difusão fora dos principais centros urbanos. Os direitos de importação sobre compressores e válvulas de expansão eletrônica acrescentam 7-10% aos valores das faturas, e os sobretaxas logísticas elevaram os custos de frete em 12% ao ano no início de 2026. Os revendedores, portanto, concentram os orçamentos promocionais em distritos de renda média-alta, onde a penetração de cartões de crédito e as opções de refinanciamento hipotecário podem compensar o choque do preço. Sem um esquema mais amplo de subsídio ao consumidor ou um modelo de arrendamento em massa, a penetração de mercado nas cidades de nível 3 provavelmente permanecerá abaixo de 5% até 2027. Consequentemente, os fabricantes enfrentam um equilíbrio delicado entre as aspirações de volume e a necessidade de preservar margens em meio à persistente sensibilidade ao preço.

Escassez de Técnicos Certificados em Bomba de Calor

Apenas 2.100 técnicos haviam obtido o novo certificado de manuseio de refrigerantes até março de 2026, muito aquém da meta de 8.000 pessoas para 2034. Essa lacuna de talentos infla os orçamentos de mão de obra, especialmente para projetos de fonte geotérmica que exigem supervisão especializada de perfuração e protocolos complexos de comissionamento.[4]Departamento de Mudanças Climáticas, "Plano Nacional de Ação para Resfriamento: Resumo de Política," energytransitionpartnership.org Várias grandes redes de hotéis adiaram programas de retrofit porque os preços das propostas subiram 15-20% depois que os empreiteiros incluíram custos de deslocamento e diárias para equipes certificadas. As faculdades de ensino técnico fora de Hanói e da Cidade de Ho Chi Minh têm dificuldade em atrair instrutores, pois as escalas salariais do setor privado atraem treinadores experientes de volta ao campo. Até que a densidade de técnicos melhore, os prazos de instalação nas províncias secundárias permanecerão em seis a oito semanas, prolongando os ciclos de projeto e amortecendo o impulso de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Dominância da Fonte de Ar Sustentada Enquanto as Unidades Híbridas Ganham Terreno

Os sistemas de fonte de ar representaram 68,78% da participação do mercado de bomba de calor do Vietnã em 2025, sustentados por temperaturas ambiente favoráveis, redes de revendedores amplamente distribuídas e menor complexidade de instalação. Os projetos híbridos que combinam bombas de calor com caldeiras a gás ou biomassa estão preparados para um CAGR de 7,13%, pois os usuários comerciais e industriais se protegem contra os preços de eletricidade nos horários de pico e a instabilidade da rede. O tamanho do mercado de bomba de calor do Vietnã para soluções de fonte de água permanece modesto, mas pilotos em resorts costeiros e aquicultura sugerem uma expansão de nicho de longo prazo. A adoção de fonte geotérmica é inibida pela escassez de terrenos urbanos e pelos custos de perfuração, restringindo as implantações a campi de data centers e parques industriais em campo aberto, onde poços verticais podem ser planejados desde o início.

Os incorporadores em Hanói e na Cidade de Ho Chi Minh estão cada vez mais pré-instalando unidades de fonte de ar carregadas com R32 que atendem às regras de refrigerantes de 2029, reduzindo os problemas de retrofit para os moradores. Enquanto isso, os fabricantes ajustam as serpentinas externas e os acionamentos inversores para condições de verão úmidas de 35-40 °C, mantendo fatores de desempenho sazonal acima de 4,5 mesmo em carga parcial. Esses avanços reforçam a hegemonia da fonte de ar, mas a crescente eletrificação industrial e as eliminações de refrigerantes estão abrindo espaço para configurações de fonte geotérmica e de água em aplicações especializadas.

Por Tecnologia: Ar-para-Água Mantém a Liderança, Geotérmico-para-Água Acelera

Os equipamentos ar-para-água capturaram 60,31% do tamanho do mercado de bomba de calor do Vietnã em 2025, pois hotéis, hospitais e condomínios priorizaram a água quente doméstica e os circuitos de piso radiante. A participação do mercado de bomba de calor do Vietnã para unidades geotérmicas-para-água aumentará à medida que os data centers buscam a recuperação de calor residual e as incubatórias do Delta do Mekong implantam circuitos geotérmicos para estabilizar as temperaturas da água durante eventos climáticos extremos. As unidades split ar-para-ar dominam as províncias do sul para resfriamento, mas raramente operam no modo de aquecimento, limitando sua contribuição incremental. As máquinas água-para-água atendem a esquemas de resfriamento distrital em zonas de requalificação urbana, onde as centrais de água gelada integram resfriadores de recuperação de calor para fornecer água quente de processo ou sanitária sem entrada elétrica adicional.

Os incorporadores de campi de data centers em Binh Duong estão pilotando circuitos hidráulicos de dupla temperatura que permitem que as bombas de calor geotérmicas-para-água aproveitem o calor residual de servidores a 30 °C e o elevem a 60 °C de água de processo sem boosters auxiliares. Os operadores de aquicultura, por sua vez, preferem serpentinas de lagoa em circuito fechado ligadas a unidades modulares água-para-água, citando resistência à corrosão e COPs estáveis durante a estação das monções. Os fabricantes de equipamentos estão respondendo com módulos skid pré-fabricados em fábrica que comprimem os prazos de projeto de meses para semanas, uma vantagem para projetos de ritmo acelerado que correm para cumprir auditorias de certificação de exportação. À medida que as plataformas de monitoramento agregam dados de campo, os financiadores ganham confiança no desempenho de longo prazo, desbloqueando dívida mais barata que reduz o diferencial de custo em relação aos sistemas ar-para-água convencionais.

Por Capacidade: Unidades de Médio Porte Prevalecem, Sistemas de Grande Escala Superam o Crescimento

As unidades com potência de 10-50 kW representaram 40,26% das remessas em 2025, graças ao uso generalizado em espaços comerciais leves e torres multifamiliares. As instalações acima de 200 kW devem se expandir a um CAGR de 6,02%, impulsionadas por tinturarias têxteis, processadores de alimentos e redes de resfriamento distrital urbano que buscam reduzir a dependência de combustíveis fósseis. Os modelos abaixo de 10 kW permanecem sensíveis ao preço, com a adoção vinculada a campanhas de conscientização do consumidor e promoções de concessionárias de energia elétrica. Os módulos de médio porte de 50-200 kW atendem a hotéis e clínicas que valorizam a escalabilidade modular e a redundância durante os ciclos de manutenção.

As tinturarias têxteis em Dong Nai começaram a agrupar múltiplos módulos de bomba de calor de 300 kW em torno de tanques de armazenamento térmico compartilhados, alcançando redundância e reduzindo as cobranças de capacidade em até 18%. As autoridades de requalificação municipal na Cidade de Ho Chi Minh especificam centrais de 1 MW para anéis de resfriamento distrital que atendem a quarteirões de uso misto, sinalizando um apetite por tonelagens ainda maiores ao longo do período de previsão. Os modelos abaixo de 10 kW poderiam ganhar tração se os varejistas de eletrodomésticos garantissem financiamento de fornecedores que permita aos proprietários amortizar os custos nas contas de utilidades, um conceito de pagamento conforme economia agora em revisão piloto. Essas dinâmicas sugerem que o mix de vendas se inclinará lentamente para ambos os extremos — unidades residenciais compactas para habitações individuais e conjuntos de mega escala para infraestrutura industrial e cívica — enquanto a faixa de 10-50 kW mantém sua posição dominante em pequenas empresas e núcleos de arranha-céus.

Por Aplicação: Resfriamento Domina Hoje, Aquecimento Industrial Cresce Rapidamente

O resfriamento de espaço gerou 44,12% da receita em 2025, pois as mudanças climáticas prolongam os períodos de temperatura máxima e impulsionam a penetração do ar-condicionado. O aquecimento industrial e de processos está previsto para um CAGR de 5,83%, pois os exportadores se preparam para a precificação de carbono e os investidores favorecem linhas de produção eletrificadas. A água quente doméstica permanece um item básico na hotelaria e na saúde, onde as caldeiras de bomba de calor entregam coeficientes de desempenho 2-3 vezes maiores do que os aquecedores elétricos, enquanto reduzem as cobranças de demanda de pico sob tarifas de uso por tempo. O aquecimento de espaço permanece um nicho, concentrado nas províncias do norte que experimentam mínimas de inverno abaixo de 15 °C.

Os processadores de alimentos que experimentam o branqueamento a baixa temperatura usam linhas de bomba de calor em cascata que fornecem água quente a 80 °C ao lado de água gelada a 5 °C, eliminando ativos separados de caldeira e resfriador. Os hospitais em Hanói estão integrando unidades ar-para-água com ventiladores de recuperação de calor para pré-condicionar o ar fresco, reduzindo as cargas elétricas de HVAC em um estimado de 22% em auditorias preliminares. No setor de agrotecnologia, os operadores de estufas relatam que os sistemas reversíveis reduzem as oscilações de umidade, diminuindo os surtos de fungos e o uso de pesticidas — um benefício acessório incluído nos scorecards de ESG. Essas aplicações multisserviço reforçam a mudança do resfriamento de propósito único para plataformas versáteis de bomba de calor que otimizam os fluxos térmicos em diversos envelopes operacionais.

Por Usuário Final: Residencial Lidera, Usuários Industriais Alcançam

Os clientes residenciais comandaram 54,89% dos volumes de 2025, beneficiando-se de certificações de construção verde respaldadas por hipotecas que recompensam os incorporadores por sistemas de áreas comuns energeticamente eficientes. A base de clientes industriais está preparada para um CAGR de 5,71%, impulsionada por tarifas em duas partes e pelo lançamento do mercado de carbono do Vietnã em 2028, que monetizará as reduções de emissões de Escopo 1 provenientes da eletrificação de processos. As instalações comerciais, notadamente hotéis e varejo, situam-se entre os dois em tamanho e crescimento, usando retrofits agrupados de controles de HVAC para atingir metas de ESG corporativas enquanto aproveitam o financiamento concessionário.

Os compradores industriais estão negociando contratos de serviço baseados em desempenho que garantem tempo de atividade e economia de energia, um pré-requisito para aprovações do conselho agora que os custos de conformidade com o carbono estão se tornando materiais. A adoção residencial nas cidades de nível 1 é ainda mais impulsionada pelos incorporadores que agrupam sistemas de água quente com bomba de calor nas taxas de associação de proprietários, suavizando o reembolso ao longo de ciclos de manutenção de edifícios de 10 anos. No segmento comercial, as redes internacionais de hotéis incorporam gêmeos digitais para rastrear COPs em tempo real e acionar alertas de manutenção preditiva, maximizando as pontuações de conforto dos hóspedes enquanto cumprem os compromissos globais de sustentabilidade. Essa abordagem centrada em serviços eleva a criação de valor pós-venda, deslocando o foco competitivo das margens de hardware para a diferenciação de desempenho ao longo do ciclo de vida.

Por Instalação: Novas Construções Dominam, mas a Onda de Retrofit se Aproxima

Os novos projetos entregaram 60,37% das remessas de 2025, enquanto as gruas de torre preenchiam os horizontes de Hanói e da Cidade de Ho Chi Minh. O retrofit, no entanto, está previsto para um CAGR de 5,66%, pois a proibição de 2029 sobre HFC-410A e HFC-407C torna milhares de unidades legadas não conformes. Os termos de empréstimo flexíveis do Fundo de Proteção Ambiental tornam a economia do retrofit mais palatável, especialmente quando combinados com créditos de recuperação de refrigerantes sob o regime de gestão do ciclo de vida em evolução. Os fabricantes que oferecem pacotes de substituição que incluem financiamento, instalação certificada e destruição do gás antigo estão posicionados para capturar uma parcela desproporcional desse pipeline.

As instalações que planejam projetos de retrofit estão optando cada vez mais por unidades monobloco externas "plug-and-play" que minimizam o tempo de inatividade, evitando a passagem de tubulações de refrigerante por espaços ocupados. As empresas de serviços aprimoram as propostas com preços de recompra de refrigerantes vinculados a créditos de destruição verificados, compensando parte do desembolso com equipamentos e satisfazendo as divulgações de ESG corporativas. Os retrofits de automação predial frequentemente combinam trocas de bomba de calor com medidores inteligentes e controles baseados em ocupação, alcançando retornos compostos que superam as taxas de obstáculo internas em cinco anos. Dado o penhasco de refrigerantes de 2029, os proprietários com planejamento antecipado estão realizando substituições andar por andar para distribuir os desembolsos de capital, criando um pipeline de retrofit previsível para os fornecedores até 2031.

Análise Geográfica

A Cidade de Ho Chi Minh permanece o maior bolsão de demanda, refletindo seu peso econômico, densa concentração de arranha-céus e aplicação agressiva de portarias de eficiência energética. Os incorporadores lá integram centrais de bomba de calor em complexos mistos premium para reduzir as contas de utilidades dos inquilinos e garantir certificações verdes vinculadas a taxas preferenciais de imposto sobre propriedade. Hanói segue de perto, impulsionada por melhorias em instalações governamentais e um crescente cluster de data centers preparado para instalações de recuperação de calor residual. Da Nang, a principal cidade costeira do Vietnã, registra crescimento de dois dígitos ao incorporar sistemas ar-para-água em novos resorts que buscam reduzir os custos de utilidades enquanto comercializam credenciais de sustentabilidade para turistas internacionais.

O Delta do Mekong mostra potencial crescente à medida que as empresas de aquicultura realizam retrofits de circuitos de fonte de água para reduzir o uso de diesel, auxiliadas por financiamento internacional vinculado à conformidade com fronteiras de carbono. Províncias como Can Tho e Ben Tre fazem parceria com agências japonesas para pilotar circuitos de fonte geotérmica que estabilizam as temperaturas das incubatórias, melhorando assim as métricas de sobrevivência larval. Nos corredores industriais como Binh Duong e Dong Nai, os clientes avaliam as bombas de calor em relação ao gás natural de gasoduto com preços competitivos. No entanto, a cobrança de capacidade da tarifa em duas partes inclina o cálculo a favor do aquecimento eletrificado quando combinado com armazenamento fora do horário de pico.

As províncias do norte se beneficiam de projetos de reforço da rede aprovados para 2026, que aliviam os gargalos de transmissão e reforçam a estabilidade de tensão. Os invernos mais frios lá abrem janelas pequenas, mas crescentes, para vendas de bombas de calor para aquecimento de espaço, e as aquisições municipais de edifícios públicos eficientes estabelecem precedentes demonstrativos que se propagam para contratos de construção privada.

Cenário Competitivo

A concorrência no mercado de bomba de calor do Vietnã é fragmentada, com players japoneses, europeus e chineses disputando participação. Daikin Industries Ltd., Panasonic Holdings Corp. e Mitsubishi Electric Corp. aproveitam as plantas da Indonésia e da Índia para controlar custos e encurtar os prazos de entrega, enquanto fornecedores chineses como Midea Group Co. Ltd., Gree Electric Appliances Inc. of Zhuhai e PHNIX Eco-Energy Solution Ltd. praticam preços mais baixos nos segmentos de entrada. O acordo de dezembro de 2025 da Daikin Industries Ltd. para adquirir a Anh Nguyen amplia sua vantagem de serviço ao agrupar hardware de HVAC com competências de automação predial, uma proposta atraente para fábricas e hotéis que enfrentam o regime de tarifa em duas partes.

A concorrência de preços se intensificou em 2025, pois os estoques dos canais da ASEAN aumentaram, levando as vendas regionais da Daikin Industries Ltd. a cair nove por cento ao ano. As marcas que respondem com linhas de produtos R290 localizadas e garantias estendidas defenderam parcialmente as margens. Os portfólios orientados para retrofit que agrupam recuperação de refrigerantes, financiamento e contratos de desempenho estão emergindo como diferenciadores antes da proibição de refrigerantes de 2029.

As oportunidades de alta capacidade se concentram em torno de construções de data centers de hiperescala por Viettel, ST Telemedia e CMC Telecom, onde os fornecedores capazes de projetar captura integrada de calor residual, distribuição hidráulica e algoritmos de resposta à demanda ganham vantagem. Por outro lado, o nicho de aquicultura do Delta do Mekong permanece mal atendido, oferecendo espaço para especialistas com trocadores de calor resistentes à corrosão e conjuntos de monitoramento remoto adaptados às condições costeiras.

Líderes do Setor de Bomba de Calor do Vietnã

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Fundo de Proteção Ambiental do Vietnã lançou oficialmente empréstimos de 10 anos a 2,6% para tecnologias de economia de energia, ampliando o acesso para pequenas empresas.

- Dezembro de 2025: A Daikin Industries Ltd. assinou um acordo para adquirir a Anh Nguyen Trading Technical Service, com o objetivo de expandir soluções agrupadas de HVAC e controles, com fechamento previsto para o primeiro trimestre do exercício fiscal de 2026.

- Novembro de 2025: O Ministério da Indústria e Comércio aprovou o plano de operação do sistema de energia nacional de 2026, delineando cenários de consumo de até 368 bilhões de kWh para garantir a confiabilidade da rede.

- Outubro de 2025: A Eletricidade do Vietnã começou a pilotar uma tarifa de dois componentes combinando cobranças de capacidade e energia para grandes consumidores industriais, abrindo caminho para a implementação nacional em 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de bombas de calor do Vietname como todas as unidades de fonte de ar, água e solo expedidas para ou montadas no país para aquecimento de espaços, arrefecimento de espaços ou uso doméstico de água quente em instalações residenciais, comerciais, industriais e institucionais.

Exclusão do âmbito: os aparelhos de ar condicionado de janela com funcionalidades de ciclo reversível e os grandes chillers de processo industrial estão fora da contagem.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Geotérmico-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processos

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas entrevistaram instaladores, distribuidores, responsáveis de instalações hoteleiras e funcionários de políticas; as suas perspetivas sobre preços médios de venda, rácios de retrofit e adesão a incentivos permitiram-nos validar e aperfeiçoar as conclusões secundárias.

Investigação Documental

Extraímos volumes de base a partir de declarações do código aduaneiro HS 8418/8419, dados do parque habitacional do Instituto Nacional de Estatística, e tabelas tarifárias publicadas pelo Ministério da Indústria e Comércio. O contexto mais amplo foi obtido a partir de documentos do roteiro de calor da IRENA, perspetivas do Centro de Energia da ASEAN e análises de graus-dia revistas por pares. Segmentos pagos da D&B Hoovers e da Dow Jones Factiva forneceram divisões de receitas e notícias de contratos. Muitas outras fontes públicas foram consultadas para confirmar tendências.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente que parte de conjuntos de habitações e áreas de pavimento, aplica curvas de penetração tecnológica e multiplica por ASPs verificados. Os totais são testados por agregações ascendentes de fornecedores e verificações de canais. Os principais inputs incluem conclusões de novas construções, variações de tarifas de energia, graus-dia de arrefecimento, contagens de remessas de importação e taxas de pedidos de subsídio. A regressão multivariada, apoiada por cenários de especialistas, orienta as perspetivas para 2025-2030, e as lacunas nos dados dos fornecedores são preenchidas com análogos conservadores da ASEAN.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância em relação a fluxos comerciais e adoção histórica antes de uma revisão analítica a dois níveis. A nossa equipa atualiza os dados a cada doze meses, adiciona atualizações intercalares após alterações tarifárias ou de política relevantes, e realiza uma verificação final antes da publicação.

Por que Razão a Linha de Base da Mordor para Bombas de Calor no Vietname Merece Confiança

Os números publicados variam porque os âmbitos, as hipóteses de preços e as cadências de atualização diferem. A Mordor define uma fronteira de produto clara, utiliza dados aduaneiros em tempo real e atualiza anualmente, ao passo que outros estudos frequentemente combinam conjuntos de AC de ciclo reversível ou mantêm ASPs estáticos.

A comparação demonstra que a seleção disciplinada do âmbito, o acompanhamento de variáveis em tempo real e a atualização atempada da Mordor proporcionam a linha de base mais equilibrada e reprodutível para os decisores do Vietname.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 0,90 mil milhões (2025) | Mordor Intelligence | - |

| USD 1,49 mil milhões (2024) | Global Consultancy A | Inclui chillers industriais, ASP fixo |

| USD 0,26 mil milhões (2024) | Trade Journal B | Omite retrofits comerciais, base tarifária mais antiga |

A comparação demonstra que a seleção disciplinada do âmbito, o acompanhamento de variáveis em tempo real e a atualização atempada da Mordor proporcionam a linha de base mais equilibrada e reprodutível para os decisores do Vietname.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de bomba de calor do Vietnã até 2031?

Prevê-se que atinja USD 1,22 bilhão até 2031, avançando a um CAGR de 5,58% a partir de 2026.

Qual configuração de bomba de calor é mais popular entre os construtores residenciais vietnamitas?

As unidades de fonte de ar, ar-para-água, continuam sendo a primeira escolha porque são mais fáceis de instalar e se adequam ao clima quente do país, enquanto cumprem as próximas regras de refrigerantes.

Por que as empresas industriais no Vietnã estão considerando bombas de calor de grande capacidade?

As tarifas elétricas em duas partes a partir de 2026 e o lançamento do mercado de carbono em 2028 tornam as soluções eletrificadas de deslocamento de carga fora do horário de pico financeiramente atraentes em comparação com as caldeiras a gás.

O que está impulsionando a demanda por retrofit antes de 2029?

O Ministério dos Recursos Naturais e Meio Ambiente proibirá as importações de unidades HFC-410A e HFC-407C a partir de janeiro de 2029, forçando os proprietários de sistemas legados a substituí-los ou atualizá-los.

Como os programas de empréstimo verde afetam os períodos de retorno dos projetos de bomba de calor?

Os subsídios de taxa de juros de 2% e os empréstimos concessionários a 2,6% reduzem os custos de financiamento, diminuindo os períodos de retorno residenciais e comerciais típicos para aproximadamente cinco a seis anos.

Onde a tecnologia de fonte geotérmica está vendo adoção inicial no Vietnã?

Os data centers de hiperescala próximos à Cidade de Ho Chi Minh e as incubatórias de camarão no Delta do Mekong estão pilotando circuitos geotérmicos para capturar calor residual ou estabilizar as temperaturas da água.

Página atualizada pela última vez em: