Tamanho e Participação do Mercado de Bomba de Calor em Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

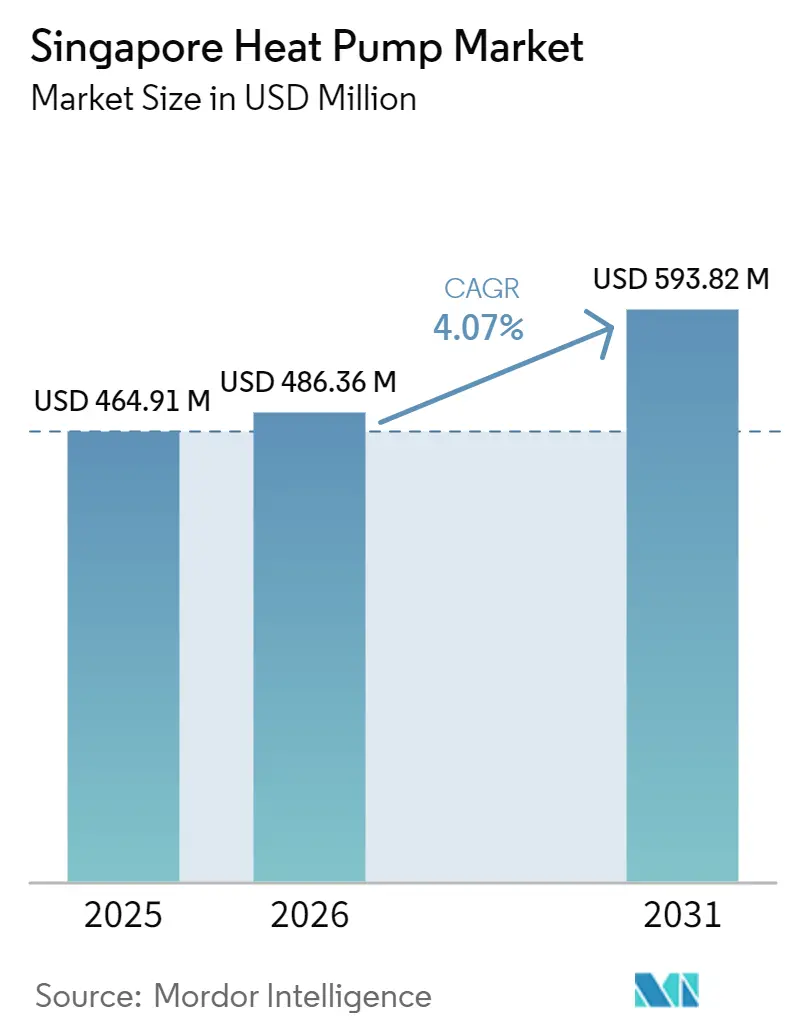

| Tamanho do mercado no ano base (2025) | 464.91 Milhões de dólares |

| Tamanho do Mercado (2026) | 486.36 Milhões de dólares |

| Tamanho do Mercado (2031) | 593.82 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor em Singapura por Mordor Intelligence

O tamanho do mercado de bomba de calor em Singapura está projetado em USD 464,91 milhões em 2025, USD 486,36 milhões em 2026, e deve atingir USD 593,82 milhões até 2031, crescendo a um CAGR de 4,07% de 2026 a 2031. A demanda estrutural está aumentando porque os mandatos de retrofit dentro do Plano Verde 2030 obrigam os proprietários de edifícios a substituir aquecedores de água e resfriadores obsoletos por bombas de calor eficientes e de ultra-baixo Potencial de Aquecimento Global (GWP). A expansão de redes de resfriamento distrital em Marina Bay, Jurong Lake District, Tengah e HarbourFront está deslocando as compras para unidades de alta capacidade ar-para-água que se integram a redes de água gelada. Os fornecedores também se beneficiam do rótulo de energia de cinco estrelas da Agência Nacional de Meio Ambiente, que coloca aquecedores convencionais de resistência elétrica e a gás em desvantagem regulatória. Ao mesmo tempo, os desenvolvedores de data centers, que já utilizam cerca de 7% da energia nacional, estão especificando resfriadores de mancal magnético e grandes bombas de calor, criando um segundo motor de crescimento para o mercado de bomba de calor em Singapura.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas ar-para-água lideraram com 51,31% da participação do mercado de bomba de calor em Singapura em 2025 e estão projetados para avançar a um CAGR de 5,02% até 2031.

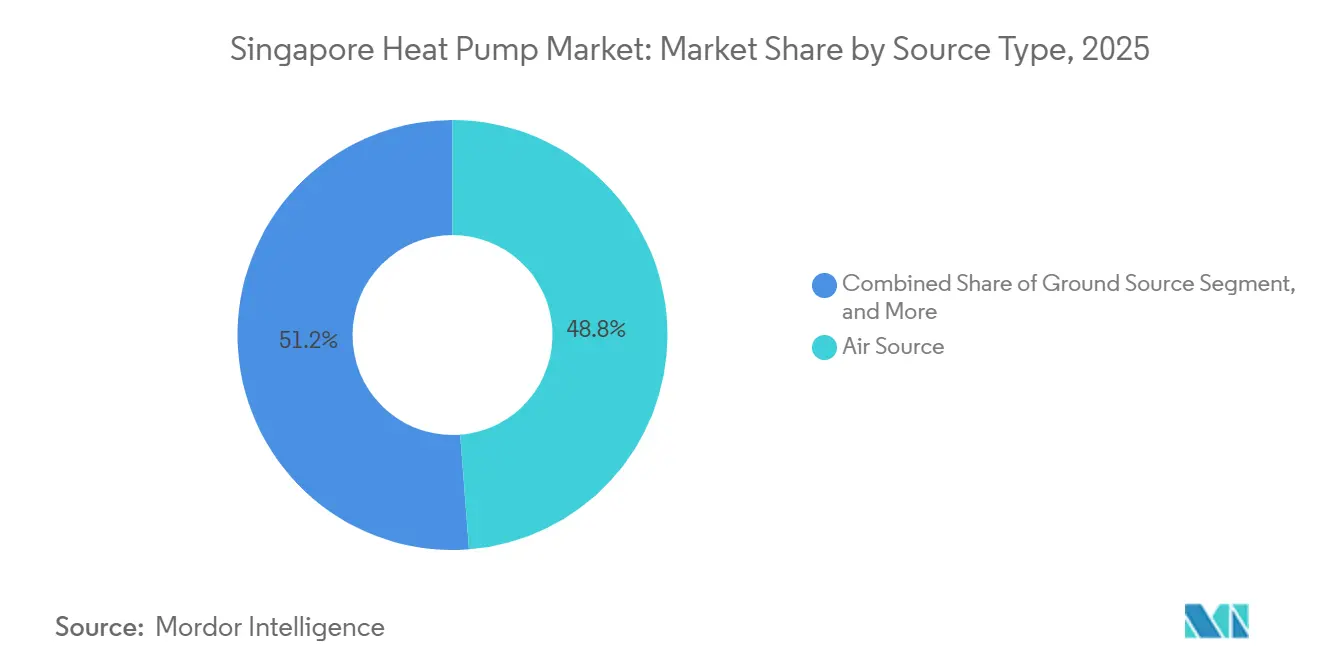

- Por tipo de fonte, as unidades de fonte de ar detinham 48,78% de participação do mercado de bomba de calor em Singapura em 2025, enquanto os sistemas de fonte híbrida têm previsão de registrar o CAGR mais rápido de 4,81% no período 2026-2031.

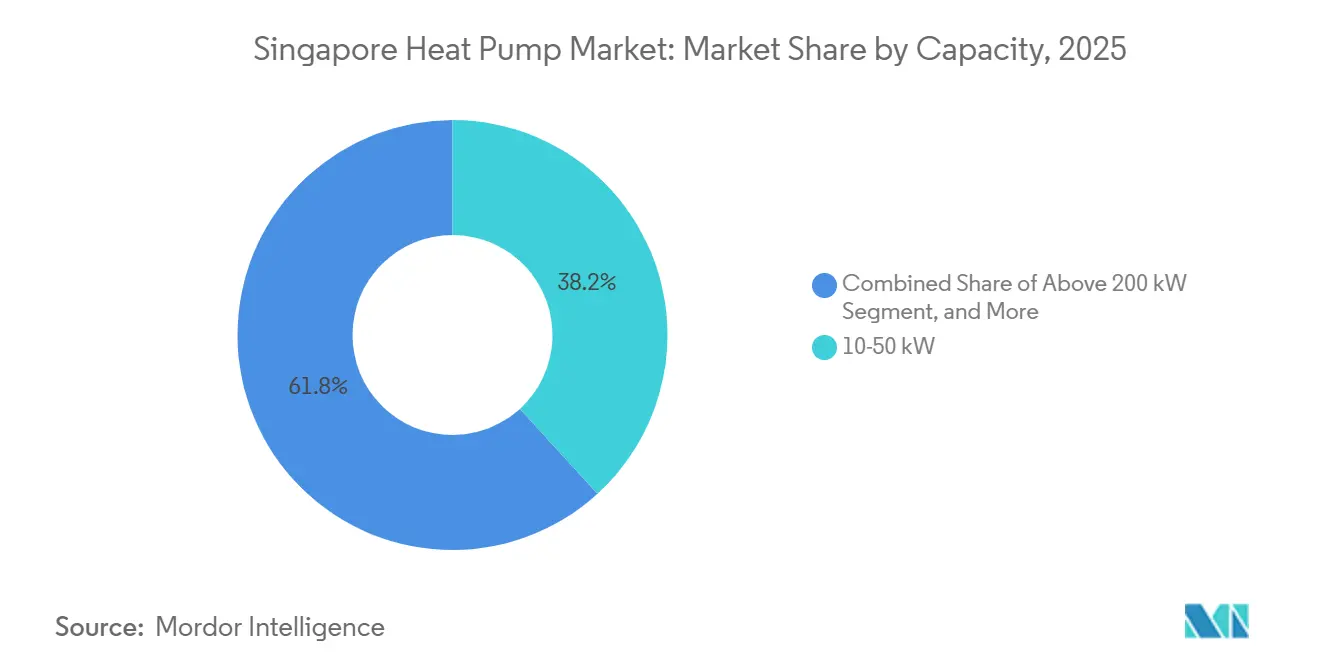

- Por capacidade, o segmento de 10-50 kW representou 38,23% do tamanho do mercado de bomba de calor em Singapura em 2025, enquanto a faixa de 50-200 kW deve registrar o CAGR mais elevado de 4,46% até 2031.

- Por aplicação, as soluções de água quente doméstica e sanitária capturaram 42,82% da participação do mercado de bomba de calor em Singapura em 2025, enquanto o aquecimento industrial e de processo está projetado para expandir a um CAGR de 4,63% até 2031.

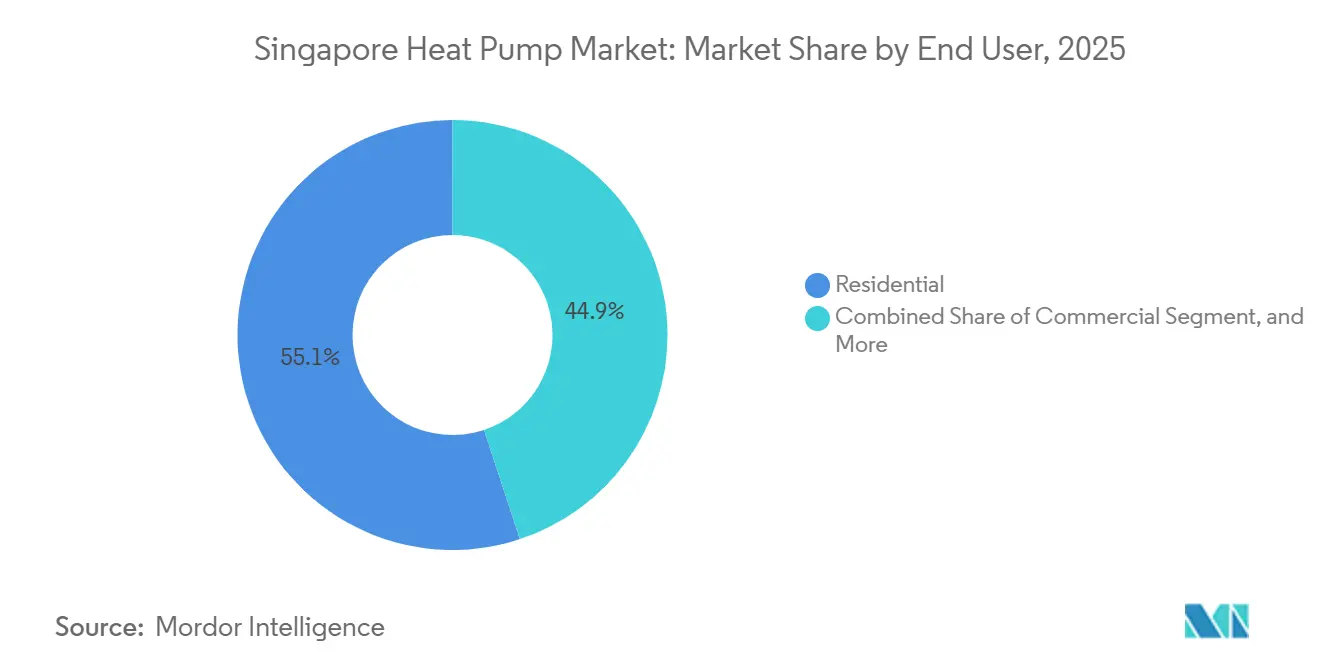

- Por usuário final, as propriedades residenciais comandaram 55,09% de participação do mercado de bomba de calor em Singapura em 2025, mas as instalações comerciais devem registrar o CAGR mais rápido de 4,29% durante 2026-2031.

- Por instalação, os projetos de retrofit dominaram com 61,43% do tamanho do mercado de bomba de calor em Singapura em 2025 e devem crescer a um CAGR de 4,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor em Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Públicos para Retrofit sob o Plano Verde 2030 | +0.9% | Nacional, com impulso inicial no Distrito Central de Negócios, Jurong Lake District, Marina Bay | Médio prazo (2-4 anos) |

| Rotulagem Energética Obrigatória para Aquecedores de Água | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão Comercial e Municipal de Resfriamento Distrital | +1.1% | Marina Bay, Jurong Lake District, Tengah, HarbourFront | Longo prazo (≥ 4 anos) |

| Trajetória Crescente do Imposto sobre Carbono | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Integração de Bombas de Calor de Alto COP com Projetos Piloto de Energia Fotovoltaica Flutuante | +0.4% | Reservatório Tengeh, Ilha Jurong | Longo prazo (≥ 4 anos) |

| Demanda por Sistemas de Refrigerante de Ultra-Baixo GWP | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Subsídios Públicos para Retrofit sob o Plano Verde de Singapura 2030

O Governo destinou SGD 63 milhões (USD 47 milhões) para o Subsídio para Medidas de Eficiência Energética em Edifícios Existentes 2.0, prorrogado até março de 2027, para ajudar proprietários comerciais e municipais a modernizar sistemas de HVAC.[1]Autoridade de Construção e Edificação, "Green Mark 2025," bca.gov.sg Os projetos relacionados ao subsídio priorizam pacotes abrangentes que combinam bombas de calor com software de gestão predial e substituição de resfriadores, recompensando fornecedores capazes de entregar retrofits completos. Como o espaço de piso elegível está concentrado no Distrito Central de Negócios e nos emergentes polos policêntricos, os contratantes com relacionamentos prévios nessas zonas estão conquistando os primeiros pedidos. Os proprietários de edifícios também dependem de parceiros que possam navegar pela burocracia do Green Mark e pela verificação de desempenho energético para liberar os desembolsos. O prazo de três anos permite que os fornecedores consolidem pipelines plurianuais, intensificando a concorrência por unidades ar-para-água de alta capacidade.

Rotulagem Energética Obrigatória Impulsionando Bombas de Calor de Alta Eficiência

A Agência Nacional de Meio Ambiente introduziu um rótulo de cinco estrelas e um teste de fator de energia uniforme para aquecedores de água com vigência a partir de 1º de abril de 2025.[2]Agência Nacional de Meio Ambiente, "Padrões Mínimos de Desempenho Energético para Aquecedores de Água," nea.gov.sg Os aquecedores de água com bomba de calor atingem consistentemente quatro ou cinco estrelas, enquanto as unidades convencionais de resistência elétrica raramente alcançam duas estrelas, orientando os compradores em direção à alta eficiência. Como os fabricantes devem registrar os modelos na agência antes das vendas, marcas menores sem laboratórios credenciados enfrentam barreiras de entrada. Os rótulos transparentes destacam as economias ao longo do ciclo de vida e reduzem a lacuna de informação que antes tornava as bombas de calor com alto investimento inicial difíceis de vender. Como resultado, os distribuidores relatam uma mudança nos padrões de pedidos antes do prazo de abril, especialmente de redes de hotelaria que buscam credenciais de sustentabilidade visíveis.

Expansão Comercial e Municipal de Resfriamento Distrital

A Keppel Infrastructure ganhou um contrato de 30 anos para a planta do Jurong Lake District e a SP Group garantiu um sistema distribuído para HarbourFront em janeiro de 2026, totalizando 17.150 toneladas de refrigeração.[3]SP Group, "Resfriamento Distrital do Precinto HarbourFront," spgroup.com.sg As redes centralizadas melhoram os fatores de carga, eliminam unidades de cobertura redundantes e suportam bombas de calor de grande capacidade que fornecem água gelada e quente em um único circuito. A implantação de habitação pública em Tengah estende o modelo a conjuntos residenciais, embora problemas iniciais de condensação tenham desencadeado regras mais rígidas de material e controle de qualidade. Os retrofits em áreas consolidadas, como HarbourFront, revelam um benefício adicional porque os proprietários devem substituir resfriadores próximos ao fim da vida útil e agora preferem modelos de concessão que transferem o investimento de capital para o operador.

Crescente Demanda por Sistemas de Refrigerante de Ultra-Baixo GWP antes da Redução Gradual de HFCs em 2028

Uma consulta concluída em setembro de 2025 propõe um teto de 150 GWP para novos sistemas a partir de abril de 2027. Os fabricantes já responderam: a Daikin lançou o módulo EWYK-QZ com R290 no final de 2025, a Panasonic seguiu com o Aqua-G EVO em março de 2026, e a Alfa Laval adaptou trocadores de calor de placas brasadas para misturas de propano e R1234ze. Os adotantes iniciais garantem menores responsabilidades por vazamentos e certeza de conformidade, enquanto os retardatários arriscam a obsolescência de estoque quando a regra entrar em vigor. O cronograma acelerado comprime os ciclos de desenvolvimento de produtos, pressionando os fornecedores de componentes a investir em projetos de maior pressão e treinamento de campo para refrigerantes inflamáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Comparação com Aquecedores a Gás | -0.5% | Nacional, mais forte em conjuntos residenciais | Curto prazo (≤ 2 anos) |

| Espaço Limitado em Coberturas e Casas de Máquinas em Edifícios de Alto Padrão | -0.3% | Núcleo urbano comercial e distritos residenciais | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Técnica para Instalação e Manutenção | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Restrições de Reserva da Rede Elétrica durante os Horários de Pico de Resfriamento em Dias Úteis | -0.4% | Nacional, agudo no Distrito Central de Negócios, Marina Bay, clusters de Jurong | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Comparação com Aquecedores a Gás

Os aquecedores de água com bomba de calor residenciais custam cerca de SGD 3.400 (USD 2.520) para uma unidade de 60 litros, contra aquecedores a gás abaixo de SGD 1.000 (USD 740).[4]Conselho de Habitação e Desenvolvimento, "Projeto Piloto de Resfriamento Centralizado em Tengah," hdb.gov.sg O trabalho adicional de fiação, drenagem e ventilação acrescenta mais SGD 500 a 1.000 (USD 370 a 740). Como o Subsídio de Eficiência Energética exclui proprietários individuais, nenhum subsídio compensatório reduz o prazo de retorno, de modo que muitos proprietários ainda optam por modelos a gás mais baratos. Os moradores de apartamentos de revenda e os comitês de gestão de condomínios frequentemente adiam as modernizações até que ocorram falhas, restringindo as vendas anuais de unidades na classe abaixo de 10 kW, mesmo que as economias operacionais cheguem a SGD 500 (USD 370) em três anos.

Espaço Limitado em Coberturas e Casas de Máquinas em Edifícios de Alto Padrão

O horizonte de Singapura obriga o espaço nas coberturas a ser compartilhado por painéis fotovoltaicos, equipamentos de telecomunicações, acesso para manutenção e plantas de HVAC. Os créditos do Green Mark para inclinação de painéis fotovoltaicos favorecem os painéis em detrimento das unidades externas de bombas de calor. O retrofit requer gabinetes acústicos para respeitar os limites de ruído residencial e, às vezes, reforço estrutural, aumentando os custos e os prazos dos projetos. Os desenvolvedores mitigam esses obstáculos favorecendo plantas resfriadas a água de alta capacidade em casas de máquinas no subsolo ou no embasamento, o que explica por que a faixa de 50-200 kW está crescendo mais rapidamente do que os tamanhos menores vinculados a unidades montadas em fachadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Fonte de Ar Domina, Fonte Híbrida Ganha Tração

As unidades de fonte de ar entregaram 48,78% da participação do mercado de bomba de calor em Singapura em 2025. O ar ambiente quente de 25 °C e acima suporta coeficientes de desempenho estáveis durante todo o ano, evitando poços de sondagem caros ou captações de água do mar. O preço inicial comparável e a permissão mais simples tornam o formato o padrão para retrofits residenciais e pequenos escritórios. Em implantações híbridas, os gerentes de instalações combinam uma bomba de calor de fonte de ar com uma caldeira a gás de reserva ou elemento elétrico para arbitrar as flutuações tarifárias, impulsionando uma previsão de CAGR de 4,81% até 2031. Os modelos de fonte de água atendem a nichos marítimos e petroquímicos onde a água do mar é abundante, mas as despesas com anticorrosão e as regras de descarte limitam o volume. As opções de fonte geotérmica permanecem raras porque a perfuração vertical é proibitivamente cara em terrenos escassos. Os auditores certificados pelo esquema da Autoridade de Construção e Edificação frequentemente recomendam por padrão a fonte de ar, reforçando o impulso dos incumbentes.

Os fornecedores de sistemas estão cada vez mais pré-instalando controladores inteligentes que modulam as velocidades dos ventiladores e os ciclos de degelo para lidar com a alta umidade de Singapura, reduzindo as chamadas de manutenção. Fabricantes de componentes como a Copeland lançaram compressores scroll digitais ajustados para o envelope tropical, aumentando a aceitação de mercado de classes de eficiência mais elevadas. Mesmo assim, as empresas de serviços relatam que os clientes permanecem cautelosos quanto aos limites de carga de refrigerante em dutos e coberturas, o que mantém a penetração de retrofit abaixo do potencial em torres mais antigas.

Por Tecnologia: Ar-Para-Água Lidera na Integração com Resfriamento Distrital

As plataformas ar-para-água representaram 51,31% da receita de 2025 e estão projetadas para um CAGR de 5,02% até 2031, o ritmo mais rápido entre os grupos de tecnologia. As redes de resfriamento distrital em Marina Bay e Jurong Lake District distribuem água gelada, de modo que uma bomba de calor ar-para-água pode suprir tanto as cargas de resfriamento de espaço quanto as de água quente doméstica a 60 °C a partir de um único trocador de carcaça e tubo, reduzindo equipamentos duplicados. As unidades ar-para-ar permanecem comuns nos corredores de habitação pública onde os condicionadores de ar do tipo split já ocupam as varandas, mas perdem participação para sistemas hidráulicos em escritórios premium onde os proprietários valorizam a recuperação de calor. As seleções água-para-água e geotérmico-para-água, apesar das maiores eficiências teóricas, exigem licenças de água do mar ou poços de sondagem que podem atrasar projetos por meses, perturbando os desenvolvedores que trabalham com calendários de construção apertados.

Os fabricantes agora enviam módulos em skid que cabem em salas mecânicas restritas e escalam em incrementos de 50 kW, uma característica atraente para as fases de expansão em projetos de uso misto. O banco de dados de registro de produtos da Agência Nacional de Meio Ambiente mostra um aumento de três vezes nos registros de ar-para-água com R290 e R1234ze desde 2025, confirmando o impulso de conformidade da tecnologia. Os engenheiros que especificam novas casas de máquinas no embasamento confessam que o fator decisivo é frequentemente espacial: um módulo multisserviço libera espaço suficiente na cobertura para arrays fotovoltaicos que aumentam as pontuações do Green Mark, satisfazendo as declarações corporativas de neutralidade de carbono.

Por Capacidade: Faixa Intermediária Domina, Sistemas de Grande Porte Aceleram

As unidades entre 10 kW e 50 kW controlaram 38,23% da participação do mercado de bomba de calor em Singapura em 2025, refletindo produtos padronizados em pacote mantidos em estoque pelos distribuidores. Os contratantes mecânicos favorecem esse tamanho porque cabe em elevadores de serviço e não requer guindastes móveis para içamento em edifícios de alto padrão, reduzindo a mão de obra de instalação. No entanto, a faixa de 50-200 kW registrará o CAGR mais rápido de 4,46% impulsionado pela expansão do resfriamento distrital e pelos retrofits de calor de processo em cervejarias, padarias e plantas farmacêuticas. Os sistemas abaixo de 10 kW voltados para apartamentos individuais ficam para trás porque os proprietários resistem ao investimento inicial, enquanto os resfriadores acima de 200 kW permanecem em nicho em data centers e hospitais que exigem compressores sem óleo e redundância.

Fornecedores de equipamentos como a Trane comercializam resfriadores centrífugos de mancal magnético que atingem eficiências acima de 5,0 sob cargas de data center, atraindo hiperescaladores que buscam um teto de efetividade de uso de energia de 1,2. Os distribuidores observam maior atividade de cotação para unidades modulares de 150 kW em armazéns logísticos em Tuas e Changi porque esses locais valorizam a escalabilidade à medida que os volumes de comércio eletrônico flutuam.

Por Aplicação: Água Quente Doméstica Lidera, Aquecimento Industrial Cresce Rapidamente

A água quente doméstica e sanitária representou 42,82% da demanda de 2025 graças aos rótulos de energia obrigatórios que destacam a eficiência das bombas de calor em relação aos aquecedores de resistência elétrica. Hotéis e albergues em Chinatown e Orchard Road citam reduções de 20% nas contas de energia dentro de um ano após a mudança para caldeiras de bomba de calor a 80 °C. O aquecimento industrial e de processo se expandirá a um CAGR de 4,63% à medida que as plantas de alimentos e bebidas obtêm economias de energia de 30% a 40% durante a pasteurização e a secagem. O crescimento do resfriamento de espaço se estabiliza porque os condicionadores de ar de fluxo de refrigerante variável já saturam os espaços comerciais, e os graus-dia de aquecimento são insignificantes no clima equatorial.

Empresas de componentes como a Alfa Laval introduziram trocadores de calor de placas brasadas compatíveis com R290 que toleram as pressões de 45 bar observadas em aplicações de alta temperatura, permitindo que cervejarias na Jalan Boiler Road aposentem serpentinas de vapor. Em todos os usos, o tamanho do mercado de bomba de calor em Singapura se beneficia quando os proprietários de edifícios monetizam as economias de energia por meio de empréstimos vinculados à sustentabilidade oferecidos pelo DBS e UOB que vinculam as margens de juros a cortes reais de energia.

Por Usuário Final: Residencial é o Maior, Comercial é o Mais Rápido

As propriedades residenciais entregaram 55,09% das vendas de 2025, principalmente apartamentos de habitação pública onde os sistemas centralizados são pré-instalados em novos projetos Build-To-Order. O crescimento, no entanto, desacelera porque os subsídios de retrofit se concentram em nós comerciais, e os proprietários raramente substituem aquecedores a gás funcionais antecipadamente. Os edifícios comerciais registrarão o CAGR mais rápido de 4,29% até 2031, à medida que escritórios, hotéis, centros de varejo e data centers buscam o Green Mark e compromissos corporativos de neutralidade de carbono. Os locais industriais ficam para trás em volume, mas geram pedidos de alto valor para unidades de água quente a 100 °C usadas em salas limpas farmacêuticas e de semicondutores.

As remessas do Multi V i VRF da LG para um centro logístico de 59.800 m² em Tuas ilustram como os proprietários corporativos importam sistemas de grau comercial para garantir a certificação Platinum Super Low Energy e atrair inquilinos premium. Os gerentes de instalações também favorecem painéis de manutenção preditiva que sinalizam o desgaste do compressor, alinhando-se com as condições de escassez de mão de obra no mercado de trabalho técnico de Singapura.

Por Instalação: Retrofit Domina Impulsionado por Políticas

Os retrofits absorveram 61,43% do faturamento de 2025 e mantêm uma previsão de CAGR de 4,16% à medida que o Regime Obrigatório de Melhoria de Eficiência Energética penaliza plantas de resfriadores ineficientes em edifícios acima de 5.000 m². Como as novas construções adicionam apenas 2% ao estoque anualmente, os fornecedores direcionam o marketing para operadores de hotéis e proprietários de shoppings que programam trocas faseadas de casas de máquinas fora do horário comercial. As novas construções ainda especificam pacotes ar-para-água para conquistar classificações GoldPlus ou Platinum do Green Mark, mas contribuem com volume absoluto limitado.

Concessionárias de resfriamento centralizado como a Keppel financiam plantas completas e depois cobram taxas de água gelada, aliviando os encargos de capital para os proprietários municipais.[5]Keppel Infrastructure, "Resfriamento Distrital do Jurong Lake District," keppel.com Os projetos piloto iniciais em Tengah revelaram desafios de condensação em tubulações e abertura de valas no piso que elevaram os orçamentos de contingência em até 10%, mas as lições aprendidas estão agora incorporadas nas licitações do Conselho de Habitação e Desenvolvimento que exigem isolamento de grau industrial e montantes de aço inoxidável soldados.

Análise Geográfica

Os núcleos comerciais no Distrito Central de Negócios e em Marina Bay atuam como compradores âncora de unidades ar-para-água de grande capacidade porque os proprietários de arranha-céus buscam pontuações premium do Green Mark na competição por inquilinos multinacionais. O retrofit de resfriamento distrital de 17.150 toneladas de refrigeração em HarbourFront, a ser totalmente operacional até 2031, amplia a adoção de bombas de calor em empreendimentos mistos à beira-mar. O Jurong Lake District, planejado como o segundo Distrito Central de Negócios, oferece uma tela em branco onde resfriadores, bombas de calor e tanques térmicos são embutidos sob os embasamentos, minimizando o congestionamento nas coberturas. Tengah, denominada a primeira cidade inteligente de Singapura, pilota o resfriamento distrital residencial para 42.000 moradores e interliga os resfriadores de cobertura com o array fotovoltaico flutuante do Reservatório Tengeh para fornecimento de eletricidade com baixo teor de carbono.

A Ilha Jurong, polo petroquímico e energético de Singapura, apresenta oportunidades de nicho para bombas de calor de fonte de água e híbridas em aplicações de aquecimento de processo industrial, onde a proximidade costeira permite sistemas resfriados a água do mar e a disponibilidade de calor residual de processo de refinarias e plantas químicas cria potencial de recuperação de energia em cascata. A concentração de fabricantes de alimentos e bebidas, produtores farmacêuticos e instalações de manufatura de precisão da ilha impulsiona a demanda por bombas de calor confiáveis e de alta temperatura, capazes de fornecer água quente de 60 °C a 90 °C para pasteurização, esterilização e processos de limpeza, com economias de energia de 30% a 40% em relação a caldeiras a vapor e aquecedores de resistência elétrica, justificando o maior investimento de capital. No entanto, os usuários industriais da Ilha Jurong enfrentam desafios únicos, incluindo a corrosão por água salgada dos materiais dos trocadores de calor, o licenciamento rigoroso de segurança e ambiental para sistemas de refrigerante e a necessidade de capacidade redundante para garantir a operação contínua em processos de missão crítica, fatores que favorecem fabricantes estabelecidos com histórico comprovado em ambientes operacionais adversos e redes abrangentes de serviço pós-venda.

A Perspectiva de Demanda e Oferta de Eletricidade 2025 da Autoridade do Mercado de Energia projetou que a demanda de pico aumentará de 8,2 GW em 2025 para 10,2 GW até 2034 no cenário base, com data centers e resfriamento eletrificado contribuindo significativamente para o crescimento da carga, sublinhando a concentração geográfica da demanda em clusters de data centers como Loyang, Jurong e o futuro precinto de mega data center de Tuas, onde operadores de hiperescala e de colocation estão especificando sistemas de resfriamento de alta eficiência, incluindo resfriadores centrífugos de mancal magnético resfriados a ar e bombas de calor resfriadas a água, para minimizar a efetividade de uso de energia e cumprir os padrões de eficiência energética de data centers da Autoridade de Construção e Edificação.

Cenário Competitivo

O mercado de bomba de calor em Singapura apresenta concentração moderada. Cinco multinacionais — Daikin, Mitsubishi Electric, LG, Carrier e Panasonic — detêm cerca de 60% de participação combinada, aproveitando depósitos regionais de peças, centros de treinamento credenciados e catálogos que abrangem desde aquecedores de água residenciais até resfriadores modulares de 2 MW. O foco regulatório em refrigerantes de ultra-baixo GWP restringe a concorrência efetiva a marcas capazes de certificar sistemas com R290 ou R1234ze antes da redução gradual de 2027, ampliando sua margem de precificação. A Keppel Infrastructure e a SP Group ocupam o topo da cadeia de valor do resfriamento distrital, contratando concessões de 20 a 30 anos que garantem pedidos cativos para os fabricantes de equipamentos originais.

A Johnson Controls está ampliando seu Centro de Inovação de Singapura com um investimento de USD 60 milhões para adaptar soluções de resfriamento para data centers, reconhecendo que os servidores com alto consumo de eletricidade permanecem uma categoria de construção semi-regulamentada.[6]Johnson Controls, "Expansão do Centro de Inovação de Singapura," johnsoncontrols.com A aquisição em 2025 pela Bosch da divisão de HVAC residencial da Johnson Controls demonstra a consolidação contínua à medida que os conglomerados buscam redes de serviço regionais e bibliotecas de certificação que podem ser redistribuídas nas capitais do Sudeste Asiático. Especialistas em componentes como Alfa Laval e Copeland preenchem lacunas fornecendo placas de trocadores de calor e compressores scroll digitais otimizados para refrigerantes inflamáveis, permitindo que marcas de montagem menores superem os obstáculos de conformidade.

Os requisitos de certificação de instaladores sob a Autoridade de Construção e Edificação criam uma barreira de serviço. Os distribuidores devem oferecer currículos de treinamento que ajudem os contratantes mecânicos a passar nos exames ou arriscam penalidades de até SGD 5.000 (USD 3.880), de modo que os fabricantes com academias internas desfrutam de vantagem nas prateleiras dos atacadistas locais. A concorrência, portanto, se inclina para a liderança tecnológica, suporte ao ciclo de vida e fluência em políticas, em vez de guerras de preços diretas.

Líderes do Setor de Bomba de Calor em Singapura

Johnson Controls International Plc

Rheem Manufacturing Company

Alfa Laval AB

Daikin Industries, Ltd.

LG Electronics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Panasonic lançou a bomba de calor comercial a propano Aqua-G EVO R290 voltada para grandes edifícios em Singapura e no Sudeste Asiático.

- Março de 2026: A Trane estreou o resfriador centrífugo de mancal magnético resfriado a ar HSAG para data centers da Ásia-Pacífico, utilizando R1234ze e atingindo COP acima de 5,0.

- Janeiro de 2026: A SP Group garantiu um contrato de resfriamento distrital distribuído para o Precinto HarbourFront cobrindo 17.150 toneladas de refrigeração em cinco edifícios, com operação plena prevista para 2031.

- Janeiro de 2026: A Johnson Controls comprometeu USD 60 milhões ao longo de cinco anos para expandir seu Centro de Inovação de Singapura e aumentar o quadro de funcionários para cerca de 100 engenheiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de bombas de calor de Singapura como todos os sistemas de bomba de calor de fonte de ar, água e solo, de construção industrial, que fornecem climatização de espaços ou água quente sanitária em instalações residenciais, comerciais e industriais ligeiras. A receita de equipamentos inclui unidades interiores e exteriores, controlos e cilindros integrados que são vendidos através de canais diretos, distribuidores ou comércio eletrónico.

Exclusão do âmbito: chillers de absorção, unidades de AC portáteis e vendas de componentes isolados (compressores, válvulas) não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Geotérmica

- Híbrido

- Por Tecnologia

- Ar-Para-Ar

- Ar-Para-Água

- Água-Para-Água

- Geotérmico-Para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram empreiteiros de AVAC sediados em Singapura, operadores de arrefecimento distrital, gestores de energia do conselho de habitação e fornecedores de componentes. As discussões verificaram o crescimento da base instalada, a vida útil média e a erosão de preços, e clarificaram de que forma os subsídios governamentais se convertem efetivamente em orçamentos de aquisição nos conjuntos habitacionais HDB e em escritórios privados.

Investigação Documental

Começámos com conjuntos de dados nacionais de organismos como a Building and Construction Authority, a National Environment Agency e a Singapore Customs, que revelam volumes anuais de renovação, regras mínimas de COP e valores de importação por código HS. Os boletins de associações comerciais da Asia Pacific Heat Pump Alliance e artigos revistos por pares na Applied Thermal Engineering fornecem intervalos de eficiência tecnológica que informam os intervalos do coeficiente de desempenho. Os relatórios 10-K das empresas, apresentações a investidores e comunicados de imprensa locais ajudam-nos a acompanhar os preços de venda e as margens dos instaladores. Os recursos por subscrição no conjunto de ferramentas da Mordor, incluindo o D&B Hoovers para dados financeiros e o Dow Jones Factiva para fluxo de negócios, completam os padrões de propriedade. Esta lista é ilustrativa; muitas referências públicas e pagas adicionais apoiaram a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma combinação de abordagem descendente e ascendente serve de base ao modelo. Reconstruímos a procura a partir de contagens do parque habitacional, área de pavimento certificada Green Mark e pegadas de arrefecimento de centros de dados, validando depois os totais com registos de expedições de distribuidores amostrados e a matemática típica de ASP × volume. Os principais fatores — taxa de renovação de edifícios anteriores a 1995, melhoria média do COP, cadência de financiamento do programa HDB Green Towns, tendências das tarifas de eletricidade e variações dos direitos de importação — alimentam uma regressão multivariada que projeta a adoção até 2030. As lacunas nas evidências ascendentes são colmatadas pela aplicação de pressupostos de penetração conservadores derivados de entrevistas primárias, antes da calibração final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância em relação às estatísticas históricas de importação e às metas de poupança de eletricidade da EMA. Os revisores seniores questionam as anomalias, e as atualizações são emitidas anualmente, com atualizações intercalares quando os incentivos políticos ou grandes projetos de infraestrutura alteram materialmente a procura.

Por que Razão a Linha de Base da Mordor para Bombas de Calor em Singapura é Fiável

Os valores publicados divergem frequentemente porque as empresas escolhem diferentes cestos de produtos, camadas de avaliação e ritmos de atualização. O nosso âmbito disciplinado, as variáveis visíveis e a auditoria anual fornecem aos decisores uma linha de base rastreável que podem replicar com recursos modestos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 466,6 milhões (2025) | Mordor Intelligence | - |

| USD 11,5 mil milhões (2025) | Global Consultancy A | Inclui mão de obra de instalação, serviço pós-venda e sistemas híbridos de bomba de calor-chiller, inflacionando o valor |

| USD 18 milhões (2024) | Industry Database B | Utiliza um único código aduaneiro que omite unidades montadas localmente e kits de renovação |

| USD 5,4 mil milhões (2024) | Market Tracker C | Contabiliza apenas unidades do tipo split, mas atribui-lhes ASPs médios regionais que excedem os níveis de transação em Singapura |

A comparação mostra como diferentes escolhas de âmbito e pressupostos de preços criam grandes variações. As variáveis transparentes da Mordor, as verificações de revisão por pares e os dados de ASP medidos produzem uma visão equilibrada do mercado em que os clientes podem confiar para decisões de planeamento e investimento.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas do mercado de bomba de calor em Singapura até 2031?

Estão projetadas para atingir USD 593,82 milhões, refletindo um CAGR de 4,07% de 2026 a 2031.

Qual tecnologia lidera as vendas de unidades atualmente?

Os sistemas ar-para-água detêm 51,31% de participação porque se integram perfeitamente às crescentes redes de resfriamento distrital.

Qual segmento apresenta o crescimento mais rápido até 2031?

As bombas de calor de capacidade de 50-200 kW crescerão mais rapidamente, a um CAGR de 4,46%, impulsionadas por retrofits comerciais e calor de processo industrial.

Como as novas regras de refrigerante afetam a seleção de fornecedores?

Um teto planejado de 150 GWP a partir de abril de 2027 empurra os compradores em direção a marcas que já oferecem sistemas com R290, R32 ou R1234ze.

Por que os projetos de retrofit são mais comuns do que as novas instalações?

Os subsídios sob o Plano Verde 2030 e a maturidade do estoque de edifícios de Singapura tornam as modernizações de equipamentos mais abundantes do que as construções em terrenos virgens.

O que limita a adoção residencial?

Os preços iniciais em torno de SGD 3.400 (USD 2.520) para uma unidade de 60 litros e os subsídios limitados para proprietários prolongam os prazos de retorno além de cinco anos.

Página atualizada pela última vez em: