Tamanho e Participação do Mercado de Bomba de Calor da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

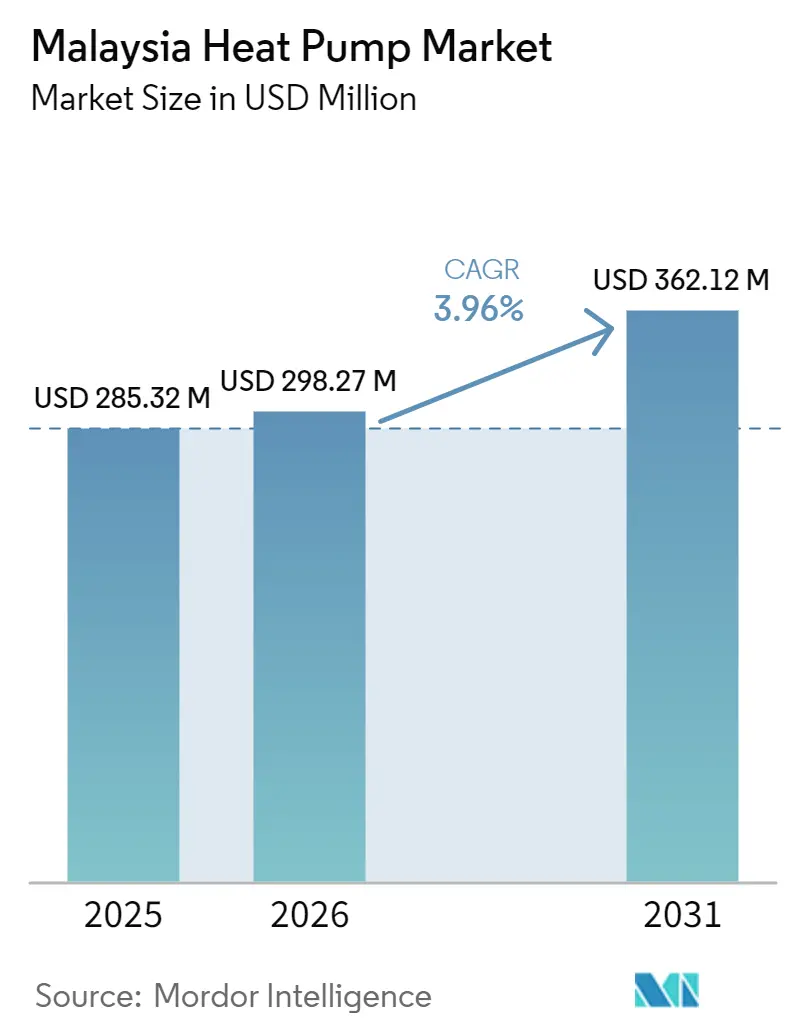

| Tamanho do mercado no ano base (2025) | 285.32 Milhões de dólares |

| Tamanho do Mercado (2025) | 298.27 Milhões de dólares |

| Tamanho do Mercado (2030) | 362.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor da Malásia por Mordor Intelligence

O tamanho do mercado de bomba de calor da Malásia está projetado para expandir de USD 285,32 milhões em 2025 e USD 298,27 milhões em 2026 para USD 362,12 milhões até 2031, registrando um CAGR de 3,96% entre 2026 e 2031. O robusto crescimento das tarifas de eletricidade, os mandatos de eliminação progressiva de refrigerantes e um acelerado pipeline de projetos de data centers estão reformulando os critérios de seleção de equipamentos em instalações comerciais e industriais. Os compradores agora ponderam os custos operacionais do ciclo de vida e as pegadas de carbono com o mesmo peso que o preço inicial, o que está elevando a demanda por sistemas de alta eficiência com inversor que dependem de refrigerantes naturais ou de baixo GWP. O aperto dos padrões de construção verde, especialmente as certificações GreenRE Platinum e Green Building Index, reforça ainda mais a mudança para soluções integradas de chiller e bomba de calor. Os fabricantes globais com plantas de montagem na Malásia desfrutam de vantagens em prazos de entrega e qualidade de serviço, mas as marcas chinesas estão ganhando espaço ao combinar preços agressivos com pacotes de instalação completos.

Principais Conclusões do Relatório

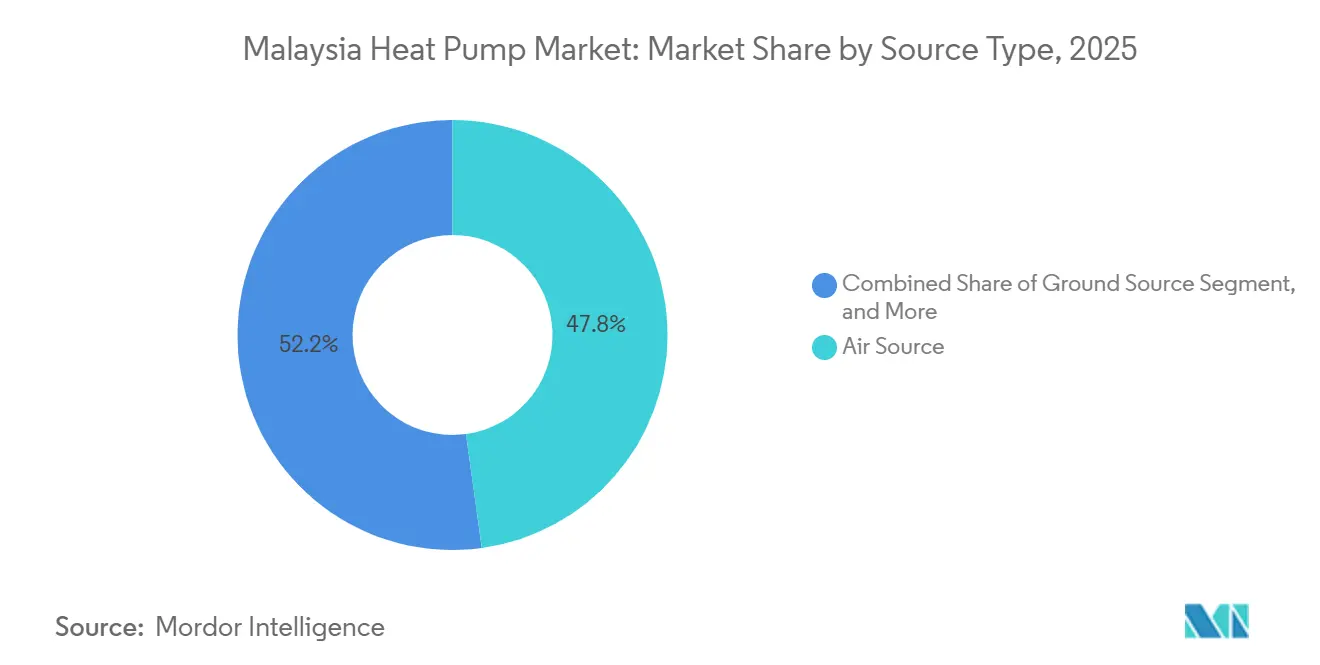

- Por fonte, as unidades de fonte de ar capturaram 47,83% da participação do mercado de bomba de calor da Malásia em 2025, enquanto os sistemas híbridos têm previsão de expansão a um CAGR de 4,82% até 2031.

- Por aplicação, o resfriamento de espaço respondeu por 41,78% da demanda de 2025, enquanto o aquecimento industrial e de processo avança a um CAGR de 5,02% até 2031.

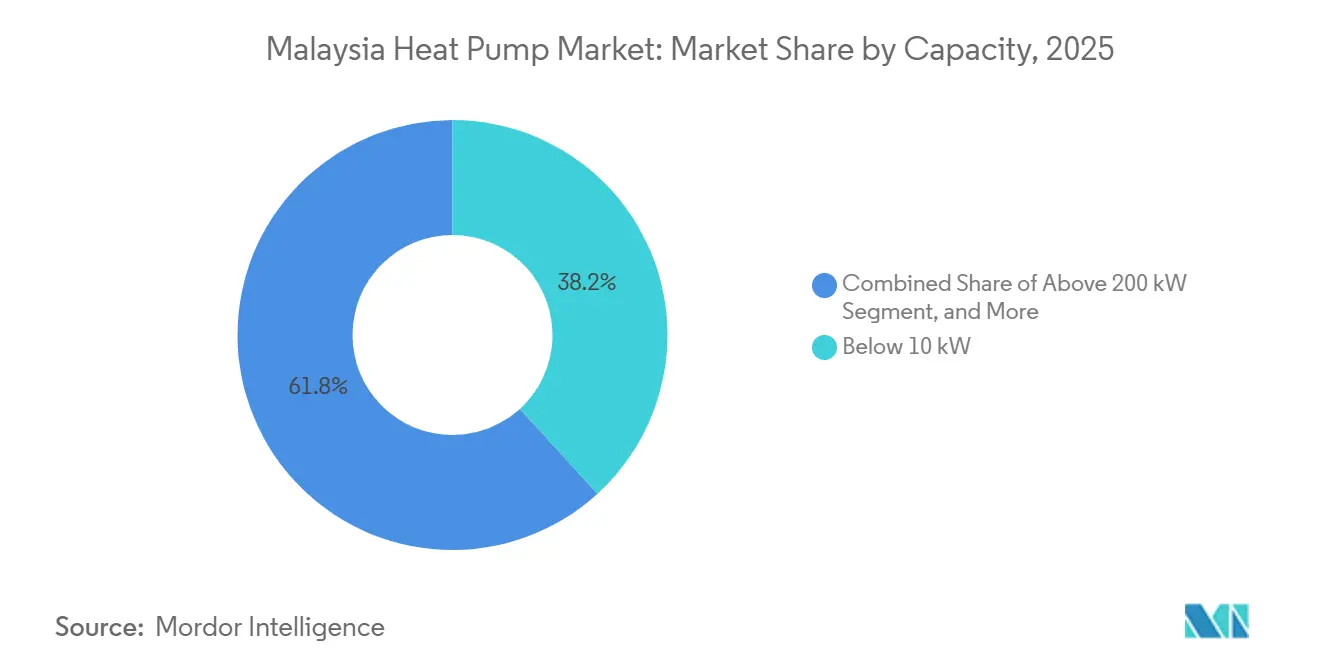

- Por capacidade, os sistemas abaixo de 10 kW lideraram com 38,23% de participação na receita em 2025; as instalações acima de 200 kW têm projeção de crescimento a um CAGR de 4,51%.

- Por tecnologia, a tecnologia ar-para-ar deteve 40,31% do tamanho do mercado de bomba de calor da Malásia em 2025, enquanto as soluções solo-para-água devem registrar um CAGR de 4,39%.

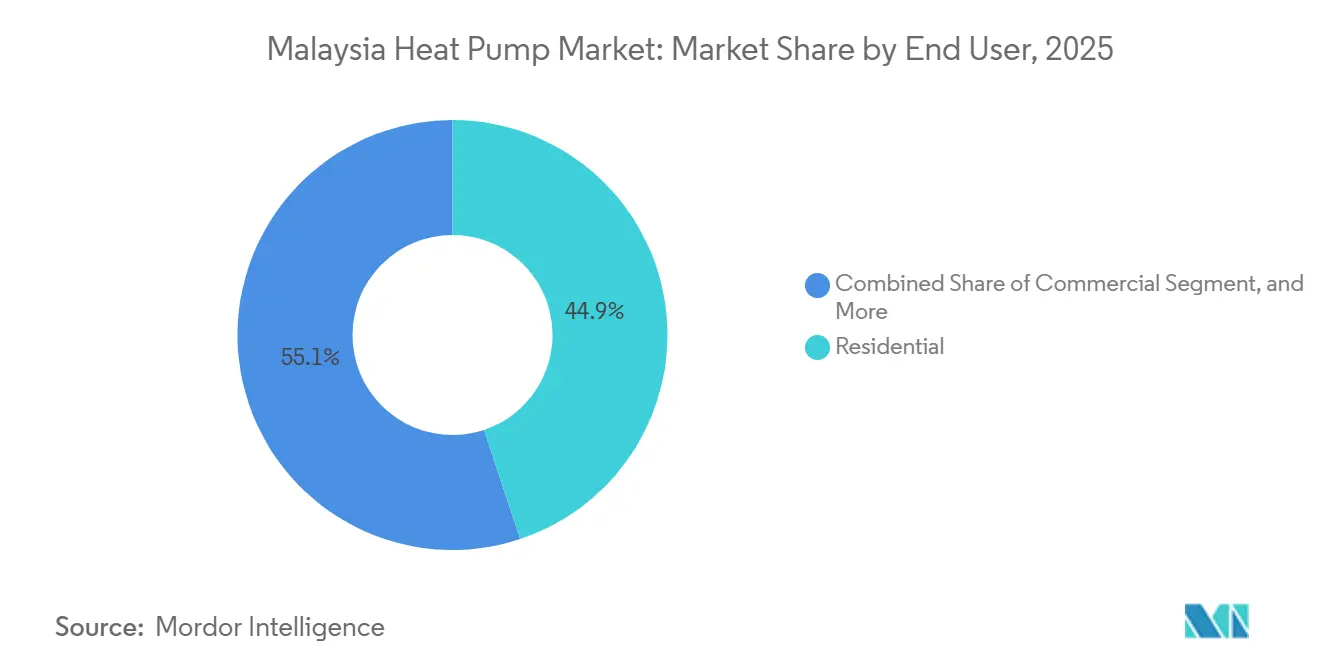

- Por usuário final, os usuários residenciais representaram 44,89% das vendas de 2025, mas o segmento comercial está no caminho de um CAGR de 4,24% em meio aos mandatos de construção verde.

- Por instalação, os projetos de novas construções comandaram 47,91% das instalações em 2025 e estão posicionados para crescer a um CAGR de 4,12% à medida que os incorporadores incorporam a prontidão para bombas de calor na fase de projeto.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Aquecedores de Água com Bomba de Calor em Climas Tropicais | +0.9% | Foco nacional no Vale de Klang, Penang, Johor Bahru | Médio prazo (2-4 anos) |

| Implementação do Esquema de Financiamento de Tecnologia Verde 3.0 | +0.7% | Nacional, liderado pela Corporação Malaia de Tecnologia Verde e Mudança Climática | Curto prazo (≤ 2 anos) |

| Aumento das Tarifas de Eletricidade Impulsionando a Mudança para HVAC de Alta Eficiência | +0.6% | Nacional, mais agudo para usuários de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Eliminação Progressiva Obrigatória do Refrigerante R22 em 2027 | +0.5% | Nacional sob o Plano de Eliminação Progressiva de HCFCs Fase III | Médio prazo (2-4 anos) |

| Demanda Crescente de Data Centers por Resfriamento de Precisão | +0.5% | Johor, Penang, Cyberjaya | Médio prazo (2-4 anos) |

| Aumento nas Certificações de Edifícios de Emissão Líquida Zero | +0.4% | Vale de Klang, Penang, Johor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Aquecedores de Água com Bomba de Calor em Climas Tropicais

As altas temperaturas ambientes acima de 26 °C permitem que os aquecedores de água com bomba de calor de fonte de ar entreguem coeficientes de desempenho superiores a 4,0, resultando em economias de eletricidade de 60-75% em comparação com aquecedores de resistência. Testes de campo mostraram o RHP-5207C da Rheem com COP de 4,2 e o modelo R290 da Summer A-TEC com COP de 4,45, demonstrando uma clara vantagem de eficiência para unidades com refrigerante natural. Hotéis e hospitais, que destinam 15-20% dos orçamentos operacionais à água quente, estão acelerando os retrofits, como evidenciado pelo acordo de cinco anos da Carrier Malaysia com a Pelaburan Hartanah Berhad para modernizar 24 edifícios em todo o país. A adoção residencial permanece sensível ao preço, mas um fundo federal de subsídios de USD 15 milhões e os padrões de eficiência de eletrodomésticos planejados para 2026 reduzem os períodos de retorno para menos de 4 anos, ampliando a base endereçável para residências.[1]Carrier Malaysia, "Carrier Anuncia Colaboração com a Pelaburan Hartanah para Melhorar a Eficiência Energética e a Otimização Operacional," carrier.com

Implementação do Esquema de Financiamento de Tecnologia Verde 3.0

O Esquema de Financiamento de Tecnologia Verde 3.0 oferece um subsídio de juros de 2% e uma garantia federal de 60% em empréstimos de até MLR 100 milhões (USD 24 milhões), reduzindo os custos de capital para grandes projetos comerciais de bomba de calor.[2]R. Sekaran, "Penang Avança com Novas Diretrizes de Energia Renovável," The Star, thestar.com.my Penang ampliou o conceito com um Fundo Estadual de Mitigação Climática em outubro de 2025, desbloqueando financiamento combinado que melhora as taxas internas de retorno dos projetos em 150-200 pontos base. Prazos de empréstimo mais longos de 10-12 anos agora alinham os cronogramas de amortização com os ciclos de vida dos equipamentos, incentivando instalações de fonte terrestre e de alta capacidade. O arcabouço de financiamento está acelerando a implantação de plantas centralizadas de chiller e bomba de calor em complexos industriais, de hospitalidade e de saúde, tornando a adoção do mercado de bomba de calor da Malásia menos dependente da solidez financeira dos incorporadores.

Aumento das Tarifas de Eletricidade Impulsionando a Mudança para HVAC de Alta Eficiência

O aumento de 14,2% na tarifa da Tenaga Nasional Berhad em julho de 2025, juntamente com um mecanismo mensal de Ajuste Automático de Combustível, criou uma volatilidade de dois dígitos nas contas para clientes de média e alta tensão. As bombas de calor que atingem índices de eficiência energética sazonal acima de 4,0 podem reduzir o consumo anual de resfriamento e aquecimento em 40-50%, economizando para edifícios comerciais entre USD 12.000 e USD 49.000 por ano.[3]LG Electronics, "LG Malaysia Transforma o Cenário de HVAC com Inovação Baseada em IA," lg.com Os operadores de data centers em Johor enfrentam aumentos de custos de 10-14%, mas ainda se beneficiam dos terceiros menores preços de energia da Ásia-Pacífico, reforçando a mudança para sistemas de bomba de calor de resfriamento líquido que recuperam o calor residual para escritórios. Os fabricantes agora classificam a eficiência energética ao lado do tempo de atividade nos critérios de aquisição, expandindo a penetração do mercado de bomba de calor da Malásia.

Eliminação Progressiva Obrigatória do Refrigerante R22 em 2027

O compromisso da Malásia sob a Emenda de Kigali elimina progressivamente os HCFCs até 2030, com cortes acentuados nas cotas de R22 a partir de 2027. Os operadores de equipamentos legados devem atualizar para sistemas R32 ou R290 para permanecerem em conformidade, impulsionando ondas de retrofit em shoppings, hotéis e fábricas. A linha Vitocal R290 da Viessmann oferece GWP de 3 em comparação com 1.810 para o R22, posicionando as bombas de calor com refrigerante natural como uma escolha à prova de futuro. Os próximos Padrões Mínimos de Desempenho Energético de 2026 proibirão unidades de baixa eficiência, acelerando a renovação em direção a bombas de calor com inversor no mercado de bomba de calor da Malásia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Sistemas de Fonte Terrestre | -0.6% | Nacional, agudo fora do Vale de Klang | Médio prazo (2-4 anos) |

| Escassez de Instaladores Qualificados Fora do Vale de Klang | -0.4% | Penang, Johor, Sabah, Sarawak | Curto prazo (≤ 2 anos) |

| Aplicação Intermitente de Políticas Reduzindo a Confiança dos Investidores | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Baixa Conscientização dos Consumidores Residenciais sobre Economias no Ciclo de Vida | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Sistemas de Fonte Terrestre

As instalações de fonte terrestre custam entre MLR 150.000 e MLR 400.000 (USD 36.000-97.000) para um sistema de 50 kW, mais do que o dobro de uma configuração equivalente de fonte de ar. Os solos tropicais têm condutividade térmica em torno de 1,1 W·m⁻¹·°C⁻¹, 30-40% abaixo dos referenciais de climas temperados, forçando matrizes de furos superdimensionadas que inflam os custos e estendem o retorno para 10-15 anos. As cargas de resfriamento ao longo do ano elevam as temperaturas do solo, corroendo a eficiência a longo prazo, a menos que campos de rejeição híbridos sejam adicionados, o que aumenta ainda mais o desembolso de capital. Como resultado, apenas campi institucionais e projetos-piloto com apoio de subsídios optam atualmente por projetos de fonte terrestre, limitando essa fatia do crescimento do mercado de bomba de calor da Malásia.

Escassez de Instaladores Qualificados Fora do Vale de Klang

A implantação de bombas de calor exige competências em compressores de velocidade variável, segurança de refrigerantes de baixo GWP e integração de automação predial, mas os programas de formação profissional permanecem concentrados próximos a Kuala Lumpur. Os contratados em Penang, Johor, Sabah e Sarawak frequentemente carecem de certificação R290, prolongando os prazos de comissionamento e elevando os custos de serviço à medida que os fabricantes transportam técnicos da Malásia Peninsular.[4]Agência Internacional de Energia, "Revisão da Política Energética da Malásia 2025," AIE, iea.org A escassez de mão de obra qualificada prejudica as percepções de confiabilidade entre os proprietários de imóveis, particularmente para retrofits complexos, e atua como um freio à adoção do mercado de bomba de calor da Malásia em cidades secundárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Projetos Híbridos Fortalecem o Desempenho Sazonal

As unidades de fonte de ar capturaram 47,83% da participação do mercado de bomba de calor da Malásia em 2025, refletindo a menor intensidade de capital do segmento, a pequena pegada física e a capacidade de se encaixar na infraestrutura de sistema split em edifícios urbanos densos. As configurações híbridas que combinam evaporadores de fonte de ar com rejeição de calor em circuito terrestre ou aquático têm projeção de crescimento a um CAGR de 4,82% até 2031, impulsionadas por operadores industriais e construtores de data centers de hiperescala que precisam estabilizar os coeficientes de desempenho durante os picos de umidade da monção. A abordagem híbrida também reduz as penalidades de energia do ciclo de degelo, prolonga a vida útil do compressor e facilita os picos de demanda da rede elétrica, um trio de benefícios que ressoa com os proprietários que agora enfrentam tarifas de uso por horário.

Os integradores de sistemas cada vez mais agrupam chillers modulares, resfriadores de líquido e controles supervisórios para que os gerentes de instalações possam alternar entre circuitos de ar e terrestre em tempo real. Os projetistas de data centers em Johor especificam trens de resfriamento de caminho duplo para que a manutenção em serpentinas externas nunca comprometa o tempo de atividade dos racks. Os parques industriais em Penang replicam o modelo aproveitando campos de furos compartilhados para reduzir as contas de vapor das plantas, mantendo a redundância de fonte de ar para períodos de desligamento. À medida que os reguladores da rede publicam índices de eficiência sazonal mais rigorosos, espera-se que o grupo híbrido corroa a posição dominante da fonte de ar, ampliando a penetração do mercado de bomba de calor da Malásia em instalações críticas para processos.

Por Tecnologia: Solo-Para-Água Avança do Piloto ao Chão de Fábrica

A tecnologia ar-para-ar respondeu por 40,31% do tamanho do mercado de bomba de calor da Malásia em 2025, pois os compradores residenciais e comerciais de pequeno porte valorizam a facilidade de instalação e a flexibilidade sem dutos. Os sistemas solo-para-água têm previsão de avançar a um CAGR de 4,39% até 2031, à medida que os fabricantes realizam retrofits de trocadores de calor de circuito fechado que pré-aquecem a água de alimentação de caldeiras ou fornecem calor de processo de baixo grau. As unidades com refrigerante natural usando R290 ou R32 ajudam os usuários industriais a se protegerem contra a proibição do R22 em 2027, ao mesmo tempo em que desbloqueiam reduções de emissões de Escopo 1.

Os parques industriais agora preparam os campos de furos durante a terraplanagem do terreno, distribuindo os custos de perfuração entre vários inquilinos e encurtando os prazos de retorno dos projetos. Os primeiros adotantes no refino de óleo de palma usam módulos solo-para-água para elevar o condensado de 50 °C a 80 °C, reduzindo o uso de gás natural sem reengenharia dos coletores de vapor existentes. As redes hoteleiras, por sua vez, recorrem a pacotes ar-para-água para atender às cargas de água quente com COPs acima de 4,0, substituindo aquecedores de resistência elétrica que antes consumiam 15-20% dos orçamentos operacionais. À medida que a produção local de compressores e trocadores de calor de placas se expande, a escolha de tecnologia dependerá menos dos prazos de importação e mais dos perfis térmicos específicos da planta, consolidando o solo-para-água como uma opção convencional.

Por Capacidade: Unidades de Grande Porte Aproveitam a Onda dos Data Centers

As unidades abaixo de 10 kW representaram 38,23% das remessas em 2025, ancoradas por aquecedores de água para residências unifamiliares e mini-splits sem dutos. Os equipamentos acima de 200 kW devem crescer a um CAGR de 4,51% porque os campi de hiperescala de Johor exigem resfriamento líquido de precisão capaz de recuperar o calor dos racks para o condicionamento de escritórios ou circuitos de distrito. A faixa de 10-50 kW atende a lojas, clínicas e condomínios, enquanto as máquinas de 50-200 kW ancoram escritórios de médio porte e escolas.

Os compradores em escala de campus cada vez mais emitem licitações de estrutura que agrupam bombas de calor de múltiplos megawatts, tanques de armazenamento térmico e software de despacho inteligente. Os fabricantes de equipamentos originais respondem com módulos pré-fabricados em fábrica que integram compressores redundantes de velocidade variável e monitoramento de qualidade de energia, um projeto que reduz drasticamente a mão de obra no local. Para os investidores, o salto de capacidades abaixo de 10 kW para capacidades de três dígitos amplifica as economias relacionadas às tarifas, reforçando o crescimento de grande porte e reformulando a economia do mercado de bomba de calor da Malásia em direção a pedidos em escala de utilidade, em vez de transações no estilo varejo.

Por Aplicação: O Calor de Processo Torna-se o Novo Motor de Crescimento

O resfriamento de espaço deteve 41,78% da demanda em 2025, o que não surpreende em um clima tropical onde o conforto interno é uma necessidade ao longo do ano. O aquecimento industrial e de processo, no entanto, tem projeção de expansão a um CAGR de 5,02% à medida que as fábricas realizam retrofits de circuitos de captura de calor residual que elevam o condensado ou os fluxos de exaustão a temperaturas utilizáveis. Essa mudança reduz as contas de combustíveis fósseis, gera créditos de carbono e libera capacidade de caldeira para períodos de pico de produção.

Refinarias de óleo de palma, plantas oleoquímicas e processadores de alimentos testam módulos modulares de bomba de calor que se encaixam nos bancos de trocadores de calor existentes. Hospitais e hotéis, por sua vez, implantam plantas centrais que alternam entre produção de água gelada e água quente em um ciclo de 24 horas, extraindo utilização extra de compressores compartilhados. À medida que a volatilidade tarifária persiste e os esquemas de precificação de carbono se aproximam, espera-se que o nicho de aquecimento de processo se amplie, dando ao tamanho do mercado de bomba de calor da Malásia um impulso incremental além da linha de base tradicional de resfriamento de conforto.

Por Usuário Final: Compradores Comerciais Aceleram sob Mandatos Verdes

Os usuários residenciais reivindicaram 44,89% das vendas de 2025, impulsionados por subsídios que reduziram os preços iniciais dos aquecedores de água com bomba de calor para residências. O segmento comercial tem previsão de crescimento a um CAGR de 4,24% graças a limites mais rigorosos do GreenRE e do Green Building Index que forçam hotéis, shoppings e hospitais privados a reduzir a intensidade de uso de energia. Os proprietários de instalações agora consideram as bombas de calor com inversor como um atalho de conformidade que também protege contra picos tarifários.

Os proprietários de escritórios em Kuala Lumpur realizam retrofits de plantas de água gelada com módulos de bomba de calor para obter ganhos de eficiência de dois dígitos sem comprometer os espaços dos inquilinos. Os incorporadores de varejo combinam arranjos solares em telhados com sistemas centralizados de água quente com bomba de calor, uma medida que monetiza a produção fotovoltaica de autoconsumo durante os picos do meio-dia. Os parques industriais adotam um modelo de energia como serviço, terceirizando a manutenção das plantas para fornecedores que garantem o desempenho por períodos de 10-15 anos. Em conjunto, esses padrões desviam o valor das vendas únicas de equipamentos para contratos de serviço ao longo do ciclo de vida que expandem a participação do mercado de bomba de calor da Malásia para fabricantes de equipamentos originais com expertise em serviços.

Por Instalação: Projetos de Novas Construções Incorporam Prontidão para Bomba de Calor

As novas construções comandaram 47,91% das instalações de 2025 e estão no caminho de um CAGR de 4,12% porque os arquitetos agora especificam elevadores elétricos superdimensionados, salas de plantas dedicadas e nós de medição inteligente durante o projeto esquemático. A coordenação antecipada reduz as ordens de mudança, encurta as janelas de comissionamento e garante eficiências em plena carga que superam os resultados de retrofit.

Os projetos de retrofit ainda enfrentam plenum de teto raso, quadros de distribuição subdimensionados e a necessidade de preservar as operações dos inquilinos, elevando os custos em 20-30% em comparação com obras em terreno virgem. No entanto, uma onda de torres de escritórios dos anos 1990 se aproximando do fim da vida útil dos chillers fornece um pipeline cativo, especialmente no Vale de Klang e em Penang. Os contratos de serviço com garantia de desempenho tranquilizam os proprietários sobre o retorno, e o Esquema de Financiamento de Tecnologia Verde 3.0 reduz os custos de empréstimo, aliviando a hesitação em relação ao retrofit. A longo prazo, um regime obrigatório de auditoria energética poderia inclinar ainda mais metragem quadrada para a modernização, ampliando ainda mais o tamanho do mercado de bomba de calor da Malásia até 2031.

Análise Geográfica

O Vale de Klang concentra a maior parte dos escritórios Classe A e hospitais privados e, portanto, lidera a adoção do mercado de bomba de calor da Malásia, auxiliado pelo ampliado centro de P&D da Daikin em Shah Alam e pelo futuro complexo de fábrica aplicada que adaptará sistemas para condições tropicais úmidas. O investimento contínuo em arranjos fotovoltaicos em telhados, como o sistema de 9,2 MW da Panasonic, reduz a intensidade de carbono da fabricação e sustenta o fornecimento local de equipamentos ar-para-água.

Johor está emergindo como o núcleo de data centers do país, com 42 projetos aprovados apenas no segundo trimestre de 2025. O Ibrahim Technopolis e os 7.618 acres de terra dedicada à tecnologia de Sedenak, apoiados por infraestrutura de rede de 500 kV, atraem construtores de hiperescala que implantam bombas de calor de grande capacidade para resfriamento líquido. A nova planta da Vertiv em Johor, prevista para abrir em 2026, adicionará profundidade de fabricação regional para módulos de resfriamento de precisão que atendem ao mercado de bomba de calor da Malásia e às economias vizinhas.

Penang aproveita mandatos rigorosos de energia solar em telhados e expansões de parques industriais para ampliar sua presença em bombas de calor. O Parque de Tecnologia Verde da Ilha de Silício, projetado para 100% de energia renovável, incorpora prontidão para bomba de calor em cada lote, enquanto o Parque Tecnológico de Penang aloca 200 MVA de energia base para ancorar linhas de montagem de fabricantes de equipamentos originais. Sabah e Sarawak ficam para trás devido à escassez de instaladores certificados e a pipelines comerciais menores, mas projetos de petróleo e gás e usinas de óleo de palma oferecem oportunidades isoladas para bombas de calor em escala industrial, prenunciando uma adoção gradual no leste da Malásia no horizonte de previsão mais tardio.

Cenário Competitivo

Os grandes fabricantes japoneses Daikin, Panasonic e Mitsubishi Electric ancoram a fabricação em Selangor, usando linhas locais de compressores e serpentinas para adaptar equipamentos à alta umidade, ao mesmo tempo em que reduzem os impostos de importação. Sua proximidade ao talento de engenharia do Vale de Klang permite ajustes rápidos de firmware quando os códigos de construção se tornam mais rigorosos, uma capacidade de resposta que sustenta preços premium. Os especialistas europeus Viessmann, NIBE e Stiebel Eltron focam em retrofits institucionais que exigem unidades com refrigerante natural, modelagem de gêmeo digital e longos períodos de garantia, conquistando um nicho de alta margem apesar de volumes de remessa menores.

Os concorrentes chineses PHNIX, Midea e Shenling ampliam o acesso ao mercado agrupando hardware com preços competitivos com instalação completa e cláusulas de serviço de cinco anos, táticas que atraem incorporadores imobiliários sensíveis ao orçamento em Sabah e Sarawak. O hub de Johor da Shenling monta módulos de resfriamento líquido modulares para data centers, permitindo que a empresa prometa entrega de peças em 48 horas e reduza os custos de frete enfrentados por concorrentes no exterior. A Midea aproveita uma rede de revendedores que vende cruzadamente ar-condicionados domésticos e pequenos aquecedores de água com bomba de calor para capturar o ciclo de atualização residencial.

A rivalidade tecnológica agora gira em torno de controles digitais, refrigerantes de baixo GWP e precificação por assinatura. A plataforma DUALCOOL AI da LG usa medição integrada e análise em nuvem para impor limites de demanda durante tarifas de pico, enquanto seu programa de Assinatura converte compras de capital em arrendamentos operacionais com índices de eficiência energética sazonal garantidos. A Panasonic responde com unidades de bomba de calor produzidas usando 9,2 MW de energia solar no local, permitindo que os compradores classifiquem os equipamentos como de baixo carbono incorporado para divulgações de ESG. A Viessmann promove bombas de calor carregadas com propano que contornam futuras proibições de refrigerantes, apostando na vantagem de pioneirismo à medida que o mercado de bomba de calor da Malásia migra para gases naturais.

A profundidade do serviço está rapidamente se tornando um diferenciador decisivo. A planejada fábrica aplicada da Daikin em Shah Alam enviará módulos de grande tonelagem com sensores de monitoramento de condição integrados que alimentam uma nuvem de serviços do Vale de Klang atendida por engenheiros multilíngues. A futura planta da Vertiv em Johor estende a mesma filosofia ao resfriamento de precisão, integrando análises de qualidade de energia que detectam distorção harmônica antes que ela reduza a saída do compressor. Coletivamente, esses investimentos apontam para um mercado onde o suporte pós-venda confiável e as garantias de desempenho baseadas em dados importam tanto quanto a eficiência nominal, sustentando concentração moderada enquanto mantém alta a pressão competitiva.

Líderes do Setor de Bomba de Calor da Malásia

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Vertiv revelou planos para uma planta em Johor para fabricar equipamentos de energia e resfriamento para data centers de alta densidade e cargas de trabalho de IA, com o objetivo de ter a primeira produção no início de 2026.

- Março de 2026: O KJTS Group adquiriu 70,67% da iHandal Holdings por MLR 10,1 milhões (USD 24,2 milhões), integrando a plataforma de recuperação de calor residual Heatfuse em seu portfólio de Energia como Serviço.

- Fevereiro de 2026: A Daikin comprometeu até MLR 800 milhões (USD 192 milhões) ao longo de cinco anos para expandir seu hub de P&D em Sungai Buloh e construir uma fábrica comercial de ar-condicionado aplicado em Shah Alam.

- Fevereiro de 2026: A Vantage Data Centers confirmou um investimento de USD 1,6 bilhão para construir um campus de hiperescala de 300 MW no Sedenak Tech Park, em Johor.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de bombas de calor da Malásia como todas as unidades de fonte de ar, fonte de água e fonte de solo, com acionamento elétrico, em formato compacto ou split, vendidas para climatização de espaços ou produção de água quente sanitária em instalações residenciais, comerciais, industriais e institucionais. As receitas são contabilizadas pelo valor da fatura do fabricante na Malásia e convertidas para dólares dos Estados Unidos utilizando a taxa de câmbio média de 2024.

Exclusão do Âmbito: Chillers, sistemas VRF sem ciclo reversível, peças de substituição para o mercado de pós-venda e aquecedores puramente solares térmicos estão fora deste enquadramento.

Visão Geral da Segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre

- Híbrido

- Por Tecnologia

- Ar-para-Ar

- Ar-para-Água

- Água-para-Água

- Solo-para-Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram representantes de OEM de bombas de calor, distribuidores nacionais, empreiteiros de instalações mecânicas e promotores imobiliários concentrados no Vale de Klang, Penang, Johor Bahru, Kuching e Kota Kinabalu. As discussões validaram os fatores impulsionadores do mercado, tais como subsídios para edifícios verdes e tendências dos preços da eletricidade, divisões típicas de capacidade e margens dos instaladores que raramente são divulgadas em relatórios públicos.

Investigação Documental

Começámos com conjuntos de dados nacionais provenientes de organismos como o Department of Statistics Malaysia, a Energy Commission e a Sustainable Energy Development Authority, que mapeiam o parque edificado, as tarifas de eletricidade e os incentivos às energias renováveis. Os códigos de importação aduaneira (HS 8418 & 8419) do UN Comtrade e do ASEANstats ajudaram-nos a dimensionar os fluxos transfronteiriços, enquanto as famílias de patentes no Questel sinalizaram tecnologias emergentes. Os registos de empresas agregados no D&B Hoovers, juntamente com as listas de preços de instaladores recolhidas através dos feeds de notícias do Dow Jones Factiva, fundamentaram os nossos pressupostos de preço médio de venda. Estas fontes são ilustrativas; diversas publicações adicionais apoiaram as verificações de dados e a construção de contexto.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo. O parque de habitações e a área de piso comercial são multiplicados pelas taxas de penetração de sistemas de climatização e de água quente, sendo depois ajustados pelos valores locais de COP e pelos ciclos de renovação para gerar um conjunto de procura. Agregações seletivas de baixo para cima, amostras de expedições de fornecedores e verificações de canais são sobrepostas para ajustar os totais. As variáveis-chave incluem novas conclusões de habitação, inventário de quartos de hotel, diferenciais de tarifas de eletricidade face ao GPL, bandas de temperatura ambiente média e subsídios governamentais para Eletrodomésticos de Alta Eficiência. Uma regressão multivariada liga estes fatores às receitas históricas, e o suavizamento ARIMA projeta os resíduos. Onde os dados ao nível do instalador são escassos, as lacunas de rácio são preenchidas utilizando margens médias de intervalos de respondentes verificados.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância face a estatísticas de comércio e benchmarks de intensidade energética de edifícios antes da aprovação do analista sénior. Os relatórios são atualizados de doze em doze meses, e acionamos atualizações intercalares se as regras de subsídios, grandes concursos de aquisição ou flutuações cambiais alterarem a linha de base.

Por que Razão a Nossa Linha de Base do Mercado de Bombas de Calor da Malásia Garante Fiabilidade

As estimativas publicadas divergem frequentemente; algumas contabilizam bases instaladas, outras agrupam equipamentos HVAC auxiliares, e as cadências de atualização variam.

Os principais fatores de divergência incluem escolhas de âmbito distintas, como a inclusão de sistemas VRF ou híbridos, progressões de ASP não validadas, conversões cambiais efetuadas à taxa spot em vez de médias do período, e modelos de projeção que ignoram os estímulos dos códigos de construção locais. A segmentação disciplinada da Mordor e a cadência de atualização anual limitam estas distorções.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 285,4 milhões (2025) | Mordor Intelligence | - |

| USD 782,7 milhões (2024) | Regional Consultancy A | Contabiliza VRF compatível com bombas de calor e secadores industriais de alta temperatura, inflacionando o valor de base |

| USD 18,75 mil milhões (2024) | Global Consultancy B | Aplica o custo de substituição da base instalada em vez das expedições anuais, e utiliza um ASP médio genérico para a ASEAN |

| USD 14,04 mil milhões (2025) | Trade Journal C | Foca-se apenas em sistemas VRF de bomba de calor, escalando depois para o mercado total sem ajuste da combinação de capacidade |

Em suma, a Mordor Intelligence fornece uma linha de base equilibrada e transparente, ancorada em variáveis mensuráveis da Malásia, atualizada num ciclo previsível e rastreável a pontos de dados abertamente verificáveis, tornando-a a base fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bomba de calor da Malásia até 2031?

A previsão é de que atinja USD 362,12 milhões até 2031, crescendo a um CAGR de 3,96% a partir de 2026.

Qual tipo de fonte lidera as vendas atualmente?

As unidades de fonte de ar detêm 47,83% da participação do mercado de bomba de calor da Malásia, graças aos menores custos iniciais e à facilidade de retrofit.

Qual é o segmento de aplicação de crescimento mais rápido?

O aquecimento industrial e de processo tem projeção de expansão a um CAGR de 5,02% à medida que as fábricas realizam retrofits de circuitos de recuperação de calor residual.

Por que os projetos de data centers são importantes para os fornecedores?

Os campi de hiperescala em Johor exigem bombas de calor de resfriamento líquido de grande capacidade, acelerando a demanda por sistemas acima de 200 kW.

Como o aumento das tarifas de eletricidade afeta a adoção?

O aumento de 14,2% nas tarifas em 2025 leva os gerentes de instalações a priorizar a eficiência, tornando as bombas de calor com inversor financeiramente atraentes dentro de janelas de retorno de quatro anos.

Existem programas de financiamento disponíveis para os compradores?

Sim, o Esquema de Financiamento de Tecnologia Verde 3.0 oferece um desconto de juros de 2% e uma garantia federal de 60%, reduzindo as barreiras de capital para instalações comerciais

Página atualizada pela última vez em: